Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

CREDITO D’IMPOSTA: SCIOPERO CATEGORIA IL 6 FEBBRAIO— 22 Gennaio 2019

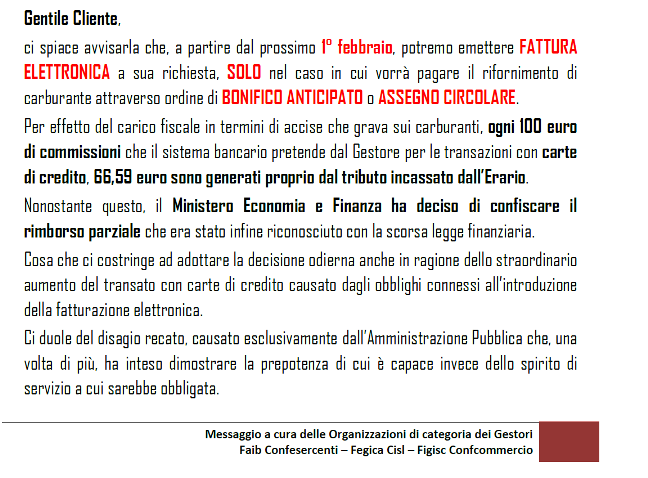

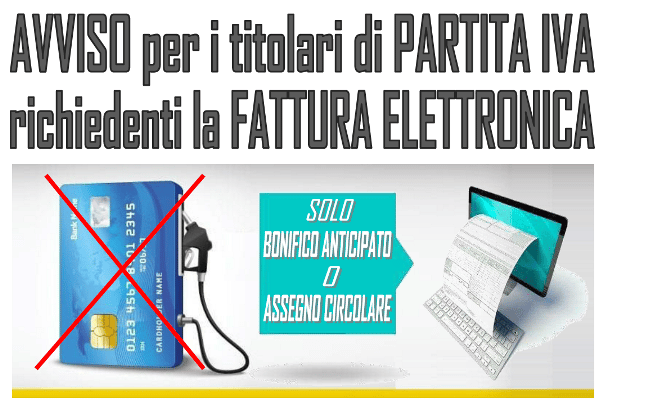

COMUNICATO STAMPA DEL 22.01.2019 IL MEF ESPROPRIA AI GESTORI IL RIMBORSO ACCORDATO SUI COSTI DELLE CARTE DI PAGAMENTO ELETTRONICHE. PROCLAMATE 24 ORE DI SCIOPERO PER IL 6 FEBBRAIO PROSSIMO. DAL 1° FEBBRAIO, FATTURA ELETTRONICA SOLO DIETRO PAGAMENTO DEL CARBURANTE CON BONIFICO ANTICIPATO O ASSEGNO CIRCOLARE. Il Ministero Economia e Finanza ha deciso di confiscare il rimborso che – dopo oltre 15 anni di trattative – il Governo aveva finalmente approvato con la precedente finanziaria in termini di credito d’imposta a favore dei Gestori, riconoscendo il maggiore livello di commissioni bancarie collegate alle transazioni con carte di credito, subito in ragione dello straordinario peso fiscale che grava sul prezzo dei carburanti. É quanto denunciano le Organizzazioni di categoria dei Gestori degli impianti di rifornimento carburanti – Faib Confesercenti, Fegica Cisl e Figisc/Anisa Confcommercio – con una nota congiunta, già oggetto di un telefax urgente recapitato il 16 gennaio scorso ai Ministri Di Maio Tria ed ai Sottosegretari Galli e Garavaglia.

Si tratta di una decisione del tutto ingiustificata – prosegue la comunicazione sindacale – ma anche gravissima perché pretende di cancellare arbitrariamente un atto politico pubblico frutto di un equilibrio motivato, attraverso espedienti tecnici unilaterali sotto forma di circolari ed emendamenti nascosti nel mucchio di quelli collegati alla conversione del Decreto semplificazioni. Sarà bene ricordare che, al prezzo medio attuale della benzina (€/lt. 1,5 ca), ogni 100 euro di commissioni che il sistema bancario pretende dal Gestore, 66,59 euro sono generati dal tributo incassato dall’Erario, vale a dire proprio dal Mef che quindi più di qualunque altro soggetto dovrebbe sostenere e prudentemente difendere tale provvedimento. Quel provvedimento sul credito d’imposta che, partorito 13 mesi fa, i Gestori non hanno neanche potuto cominciare a spendere per i ritardi dell’Amministrazione, è stato reso persino tassabile ed è stato incassato nel frattempo dal monopolista Nexi che ha nel frattempo cominciato a raddoppiare il peso delle commissioni, senza che né il Mef, né l’Antitrust, trovassero niente da ridire, nonostante le ripetute sollecitazioni. A ciò si aggiunga l’aumento esponenziale delle transazioni con carte di credito causato dall’introduzione degli obblighi relativi alla fatturazione elettronica. Faib Confesercenti, Fegica Cisl e Figisc/Anisa Confcommercio – conclude il comunicato – proclamano le prime 24 ore di sciopero per il prossimo 6 febbraio, con l’indicazione che a partire dal 1° dello stesso mese, la fattura elettronica per i carburanti sarà emessa dai Gestori esclusivamente in caso di pagamento con bonifico anticipato o assegno circolare. |

CREDITO DI IMPOSTA: COMUNICATO LO SCIOPERO AL GOVERNO— 22 Gennaio 2019

Roma, 22 gennaio 2019 Prof. Giovanni Tria, On. Luigi Di Maio, On. Giancarlo Giorgetti On. Massimo Garavaglia, On. Dario Galli Oggetto: Credito d’imposta a favore esercenti impianti distribuzione carburanti calcolato sul 50% commissioni addebitate per transazioni effettuate tramite sistemi di pagamento elettronico a partire dal 1° luglio 2018. Legge 27 dicembre 2017, n. 205, articolo 1, commi 924-925. Criticità. Proclamazione sciopero nazionale e iniziative sindacali di protesta. Richiesta incontro urgente. Egregi Signori, come è noto, la misura in oggetto è stata pensata ed introdotta con la legge finanziaria dell’anno passato, a parziale compensazione degli oneri di sistema aggiuntivi ricadenti sui Gestori, nello specifico in termini di commissioni bancarie sulle transazioni effettuate attraverso carte di pagamento elettroniche, in conseguenza dell’eccezionale peso fiscale che grava sul prezzo al pubblico dei carburanti. É appena il caso di sottolineare come per ogni 100 euro di commissioni che il sistema bancario pretende dal Gestore per le transazioni relative al rifornimento di benzina con carte di credito, 66,59 euro sono generati proprio dal tributo incassato dall’Erario. Ciò che finisce al minimo per dimezzare il margine lordo anche percentualmente esiguo (2% ca del prezzo al pubblico) riservato ai gestori. La suddetta misura, dopo lunghi anni di negoziato, è stata finalmente introdotta, in modo strumentale, contestualmente alla normativa contenente i nuovi obblighi collegati alla fatturazione elettronica, anche in considerazione del previsto – e confermato dagli avvenimenti attuali – considerevole aumento di tale modalità di pagamento e del conseguente ulteriore aggravio di oneri per i Gestori. La differenza tra il valore del 50% sul montante delle commissioni rispetto all’incidenza del peso fiscale (come detto, oltre il 65% del prezzo al pubblico) ha voluto poi prudentemente tenere conto di un certo livello di acquisti di altri prodotti (per la stragrande parte della rete di fatto del tutto irrilevanti, se non assente) che risultava tecnicamente impossibile separare dai carburanti. Ciò premesso, le scriventi Federazioni hanno provato – tanto insistentemente quanto finora Inutilmente – a sollecitare l’attenzione di codeste Istituzioni su alcune oggettive criticità (la norma, contrariamente agli impegni assunti in sede politica, non esplicita il carattere di non tassabilità del suddetto credito d’imposta; il “sistema bancario” – a cominciare dal monopolista Nexi S.p.A. – ha deciso già a gennaio 2018 di aumentare diffusamente, fino a raddoppiarlo, il costo delle commissioni, in questo modo appropriandosi del beneficio, pure in anticipo, del credito d’imposta rivolto ai Gestori) che vanificano nei fatti l’intenzione del Legislatore. Persino i necessari provvedimenti attuativi dell’Amministrazione che avrebbero dovuto definire i termini operativi (codice tributo, modalità, documentazione, ecc.) attraverso i quali consentire l’utilizzo del credito d’imposta, al contrario lo hanno fortemente condizionato visto che, ad appena 48 ore dal primo momento utile per la sua spendibilità, la Risoluzione dell’Agenzia delle Entrate n.3/E del 14.1.2019, ha introdotto ex novo un vincolo del tutto assente in norma che limita l’applicazione del credito alle transazioni fatturate elettronicamente. Infine, la scorsa settimana, i relatori nelle Commissioni competenti hanno depositato a nome del Governo un emendamento aggiuntivo all’Atto Senato 989 di conversione del Decreto Legge semplificazioni (“Le disposizioni di cui al comma 924 della legge 27 dicembre 2017, n. 205 valgono con riferimento alle sole cessioni di carburanti effettuate nei confronti sia di esercenti attività d’impresa, arte e professioni sia di consumatori finali.”) dall’esito, ove fosse approvato, del tutto iniquo e punitivo, concludendo l’opera di completa demolizione del provvedimento originariamente oggetto di impegno. Volendo tacere del fatto che, come in premessa ricordato, gli acquisti di altri prodotti sono già ricompresi nella valorizzazione forfetaria del 50% del totale delle commissioni, non v’è, infatti, chi non veda come l’introduzione di un tale emendamento comporterebbe l’ulteriore obbligo per l’esercente, assente anche questo nella norma, di dimostrare documentalmente che la transazione con moneta elettronica sia effettivamente collegata alla cessione di carburanti. Cosa nell’attualità tecnicamente impossibile, né attraverso le ricevute delle transazioni, né attraverso i rendiconti delle società emittenti le carte, nessuno dei quali come è noto riporta la tipologia del prodotto oggetto del pagamento. Appare così evidente come, malgrado il riferimento ai “consumatori finali” esplicitato nell’emendamento suddetto, le uniche transazioni che potrebbero essere computate ai fini del credito d’imposta, tornerebbero ad essere quelle fatturate elettronicamente, le sole dalle quali emerge il dettaglio del prodotto carburante, così come preteso dalla suddetta Risoluzione 3/E. In definitiva, dal complesso degli avvenimenti sopra riassunti se ne ricava che l’Amministrazione sembra impegnata ad adottare ogni strumento per ritrattare quanto convenuto in sede di Governo e sancito dal Parlamento, attraverso l’imposizione di nuovi vincoli e “tetti” di ogni genere a carico del Gestore, mentre – ad esempio – il sistema bancario nello stesso identico contesto viene lasciato libero, fuori da ogni regola e controllo, di intascare quel che più ritiene congruo per il soddisfacimento delle proprie aspettative, credito d’imposta o meno, fattura elettronica o meno, carburanti o meno. Se a tutto quanto sopra evidenziato si aggiungano le criticità sulla detraibilità dell’IVA di dicembre 2018 già aggetto di specifica segnalazione all’Agenzia delle Entrate in data 18 gennaio u.s. (cfr. comunicazione allegata), oltre allo stato di estrema difficoltà e fibrillazione della Categoria (che, è bene ricordare, lavora letteralmente sulla strada) dovuta ai pesantissimi oneri organizzativi ed economici che si stanno scaricando su di essa in seguito all’entrata in vigore della nuova normativa sulla fatturazione elettronica, non risulterà Loro difficile da comprendere la ragionevolezza della richiesta di un incontro urgentissimo nel corso del quale ottenere i necessari affidamenti, allo scopo di ripristinare l’effettività degli impegni a suo tempo convenuti. Nelle more di tale incontro e con la esclusiva finalità di sostenere e favorire il confronto e la ricerca dialettica delle soluzioni che si rendono necessarie, le scriventi Federazioni informano di avere proceduto a proclamare attraverso apposita comunicazione diretta all’Autorità di garanzia per lo sciopero nei servizi di pubblica utilità, uno sciopero nazionale di 24 ore dei Gestori degli impianti rifornimento carburanti sia di viabilità ordinaria che di rete autostradale, fissato per la giornata del 6 febbraio prossimo. Contestualmente, le medesime scriventi informano che, nell’ambito delle iniziative sindacali a sostegno della vertenza in atto, daranno indicazione alla Categoria di procedere all’emissione della fattura elettronica per la cessione di carburanti, a far data dal prossimo 1° febbraio, solo dietro il pagamento effettuato attraverso ordine di bonifico anticipato o assegno circolare, così come da comunicato stampa allegato. Confidando nella Loro attenzione, le scriventi federazioni rimangono in attesa dell’incontro urgente richiesto. |

SOFFERENZE GESTORI ITALIANA PETROLI: LETTERA DELLE ASSOCIAZIONI— 22 Gennaio 2019

Roma, 21 gennaio 2019 Oggetto: Sofferenza Gestori dovuta a mancati riconoscimenti di crediti liquidi ed esigibili maturati nei confronti dell’Azienda, quali transazione carte aziendali, buoni carburante, note credito, ecc.. Sospensione degli addebiti RID e del pagamento delle forniture saldate in Assegno Circolare. Egregi, dobbiamo purtroppo lamentare che, nonostante le ripetute assicurazioni verbali, a tutt’oggi le partite Dare/Avere dei singoli Gestori registrano una totale assenza (da prima dell’inizio dell’anno) degli accrediti relativi al transato con carte Aziendali (ed assimilabili), ai buoni carburanti, ai conguagli, alle note di credito. Di contro l’Azienda ha continuato a procedere con addebiti (almeno fino ad un certo punto) delle fatture relative ai carburanti ritirati a Dicembre/Gennaio. Ciò ha determinato e sta determinando una situazione di forte criticità finanziaria dei Gestori per uscire dalla quale non sono sufficienti le rassicurazioni e le iniziative estemporanee di qualche Gestore che, sua sponte, non onora il pagamento dei RID: è necessario che l’Azienda – fino alla “normalizzazione” della situazione (e con i tempi necessari ai Gestori per effettuare le quadrature) sospenda l’emissione dei pagamenti e consenta – ai Gestori che pagano le forniture con Assegno Circolare – di continuare a scaricare. C’è, inoltre, un problema di non secondaria importanza: alcune delle fatture relative a carichi del mese di Dicembre 2018, sono state inviate allo SDI – e da questi inoltrate ai Gestori – nel mese di gennaio 2019. Come è noto – ed oggetto di una nostra comunicazione all’Agenzia delle Entrate – quelle fatture non saranno utilizzabili per chiudere l’Iva di fine anno e il totale dell’imponibile non essendo detraibile per essere stato consegnato oltre il 31 dicembre, formerà ricavo per l’anno 2018 e, quindi, sarà assoggettato a tassazione: l’Iva non detratta potrà essere “spesa” alla scadenza del I Trimestre (16/5/2019) mentre la componente di reddito derivante dalla mancata ricezione dei documenti contabili, potrà essere compensata solo a Luglio del 2020. Semprechè l’Agenzia delle Entrate non vorrà procedere ai singoli accertamenti per evidenti disparità di reddito in due anni consecutivi. Tale situazione – non imputabile ai Gestori – se non interverranno fatti nuovi genererà un aggravio di costi ed una maggiore esposizione finanziaria della quale l’Azienda dovrà farsi carico. Vi invitiamo, pertanto ad assumere le iniziative di blocco dei pagamenti che vi abbiamo richiesto e fissare una riunione nel corso della quale definire il percorso per definire le modalità attraverso le quali i Gestori potranno verificare l’esattezza del conto Dare/Avere e le modalità per il pagamento delle somme rilevabili a credito o a debito. In ogni caso, diffidiamo l’Azienda ad intraprendere ogni azione nei confronti dei Gestori che abbiano sospeso i pagamenti, così come ricorrere all’eventuale escussione di fidejussioni prestate a garanzia, potendosi ipotizzare l’indebito arricchimento da parte dell’Azienda ovvero danni da “procurato fallimento“. FAIB, FEGICA, FIGISC/ANISA |

DETRAZIONE IVA: O.O.S.S. SCRIVONO AL MINISTERO— 22 Gennaio 2019

comunicazione inviata via PEC Roma, 18 gennaio 2019 Prot.03/19 Spett.le Agenzia delle Entrate Divisione Servizi Via del Giorgione, 159 00147 ROMA alla c.a.: dott. Paolo Savini – Vicedirettore Oggetto: Detrazione Iva su fatture carburanti mese Dicembre 2018. Egregio Dottore, la vigente disciplina applicabile alle modalità di detrazione Iva, discende dall’applicazione dell’art. 14 del D.L. n.119/2018 che ha modificato il DPR n.100/1998, ha previsto che a far data dal 24 ottobre 2018 risulti possibile detrarre l’IVA sulle fatture ricevute purchè annotate entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione, fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente. La scelta operata dal legislatore di regolamentare in modo difforme la detrazione dell’iva nell’arco dell’anno sta generando notevoli problemi finanziari alla nostra Categoria che è soggetta ad approvvigionamenti di carburanti nel corso di tutto l’anno per garantire con continuità e regolarità il servizio di pubblica utilità legato alla mobilità dei cittadini. In questi giorni i Gestori degli impianti di distribuzione carburanti – stradali ed autostradali – stanno ricevendo, attraverso il Sistema di Interscambio (SDI), le fatture di acquisto relative alle forniture di carburante consegnate negli ultimi giorni del mese di dicembre 2018. Tali fatture seppur datate e trasmesse dalle compagnie petrolifere nell’anno 2018, risultano consegnate al Gestore nell’anno 2019, a causa dei tempi tecnici richiesti prima dall’emissione e poi dalla procedura di recapito delle e-fatture. Ciò comporta che il Gestore dovrà “utilizzare” nella liquidazione IVA del quarto trimestre 2018 (i distributori di carburanti liquidano l’Iva trimestralmente come regime naturale secondo l’articolo 74 comma 4, D.P.R. 633) che scade il prossimo 16 febbraio 2019, l’Iva a debito sul carburante ceduto negli ultimi giorni del mese di dicembre 2018, senza poter detrarre l’imposta già corrisposta al fornitore sul prodotto petrolifero acquistato. Tale situazione, oltreché adombrare un contrasto con il principio di equivalenza (esigibilità e detraibilità ) proprio dell’imposta, pone il Gestore in una condizione di squilibrio finanziario tale da condizionare l’attività nel suo complesso. La considerazione che le detrazioni di Iva potranno avvenire in fase di liquidazione del primo trimestre 2019, non mette al riparo il Gestore dal dover anticipare all’Erario (per la seconda volta) somme a titolo di Iva già corrisposte al fornitore. Inoltre, non potendo “utilizzare” come costi il totale delle fatture emesse e pagate al fornitore nel 2018 ma recapitate nel 2019, si determina, nei fatti, anche un insostenibile aumento della base imponibile per l’anno di imposta 2018. Come segnalato nei diversi incontri con l’Agenzia delle Entrate il Gestore percepisce dalla attività commerciale di distribuzione di carburante per l’autotrazione, un margine medio pari a 0,030 €/lt. di carburane venduto (30,00 €/Klt): al netto dell’anticipazione al momento del pagamento della fattura al fornitore del 100% circa dell’imposta sul prodotto acquistato. In ultima analisi il Gestore dovrebbe versare all’Erario l’IVA solo sul compenso percepito. La situazione evidenziata, quindi, rischia di diventare fortemente penalizzante per la nostra Categoria che non percepisce la “ratio” di una norma che costringe ad un iniquo doppio esborso. Proprio sulla scorte di tali considerazioni, nel mentre siamo a sollecitarLe un incontro anche per altre questioni applicative, le saremmo grati se l’Agenzia ritenesse meritevoli di attenzione le condizioni di “disparità” appena accennate e si adoperasse affinché una norma inutilmente vessatoria per la nostra Categoria trovasse un’adeguata interpretazione applicativa. Le scriventi Federazioni rimangono in attesa di un cortese cenno di riscontro. FAIB, FEGICA, FIGISC/ANISA |

E 45: 20 STAZIONI DI SERVIZIO IN GINOCCHIO— 22 Gennaio 2019

Emergenza E45, a seguito della chiusura della strada per il sequestro da parte della magistratura aretina del viadotto Puleto, a “rischio crollo”. I primi a pagarne il conto sono i distributori di carburante letteralmente in ginocchio. Fatturato: -50% Sono una ventina gli impianti di distribuzione del carburante attivi lungo la E45, messi in ginocchio dalla sua chiusura. Ad essere penalizzati non sono solo quelli più vicini al tratto sotto sequestro, nell’alta Umbria, che in qualche caso hanno addirittura chiuso. Tagli di circa il 50% nel fatturato si registrano anche in quelli vicini al capoluogo di regione, dove a crollare non è solo la vendita della benzina ma anche di tutti i servizi accessori, a cominciare da quelli di pubblico esercizio. «Il danno è già enorme, la preoccupazione è tanta – commenta Giulio Guglielmi, presidente di Figisc Confcommercio Umbria -. L’incertezza sui tempi di soluzione della vicenda E45 aggrava la situazione di tanti colleghi che stanno vivendo la chiusura della superstrada come una vera e propria calamità. Le nostre sono piccole imprese, ma insieme pesano nell’economia di questa regione: in questo momento sono a rischio almeno 100 posti di lavoro e il futuro di altrettante famiglie». Appello alle Regione. La Figisc chiede, dunque, che la Regione possa farsi parte diligente perché venga riconosciuto un aiuto a queste attività; in particolare, ricordando che per effetto della riforma degli ammortizzatori sociali intervenuta dal 1° gennaio 2017 le aziende che occupano fino a cinque dipendenti hanno perso ogni ammortizzatore sociale utile per gestire le crisi, Figisc Umbria ha chiesto che la Regione si faccia carico della necessità impellente di adottare misure di integrazione al reddito dei lavoratori di tali aziende reintroducendo la normativa della cosiddetta cassa integrazione salari straordinaria in deroga, per la sola causale legata a situazioni aziendali dovute ad eventi transitori e non imputabili all’imprenditore o ai lavoratori. |

CONSUMI PROVVISORI: FINE 2018 CON UN GENERALE SEGNO PIÙ— 22 Gennaio 2019

I dati dei consumi provvisori di benzina, gasolio e gpl, pubblicati il 16 gennaio dal MiSE per la mensilità di dicembre 2018 evidenziano un incremento di +6,39 punti percentuali sullo stesso mese del 2017 [3,863 miliardi di litri contro 3,631]: un segno positivo favorito anche da un giorno in più di consegne rispetto al dicembre dell’anno precedente. Per la somma dei consumi in rete ed extrarete relativi a benzina e gasolio, senza gpl, il mese di dicembre evidenzia un incremento del +6,75 % sullo stesso mese del 2017 [3,614 miliardi di litri contro 3,386], con un incremento del +11,89 % in extrarete [1,279 miliardi di litri contro 1,143] ed un incremento del +4,12 % in rete [2,335 miliardi di litri contro 2,242]. Per i prodotti, i consumi complessivi di benzina crescono di un +4,66 % [da 967 a 1.012 milioni di litri], con un segno positivo del +3,12 % in rete [da 764 a 788 milioni di litri] che in extrarete è positivo fino ad un +10,46 % [da 203 a 224 milioni di litri], mentre quelli complessivi di gasolio salgono di un +7,58 % [da 2,419 a 2,602 miliardi di litri], con un incremento di +4,64 % per la rete [da 1,478 a 1,547 miliardi di litri] ed un incremento del +12,20 % in extrarete [da 941 a 1.056 milioni di litri]. Nell’anno 2018, le variazioni percentuali dei singoli mesi rilevati sulle stesse mensilità dell’anno 2017 sono state le seguenti [somma di benzina, gasolio e gpl, sia in rete che in extrarete]: -0,81 % a gennaio, -1,19 % a febbraio, -1,85 % a marzo. +3,62 % ad aprile, +0,06 % a maggio, +0,80 % a giugno, a luglio +4,20 %, agosto +1,06 %, settembre +1,17 %, ottobre +6,02 %, novembre +5,81, e, infine, +6,39 % a dicembre. I consumi di gpl del mese, salgono di un +1,48 % [da 245 a 249 milioni di litri] sullo stesso mese del 2017. Al saldo positivo complessivo dei tre prodotti, che è di 232,1 milioni di litri in più sul dicembre 2017, contribuiscono: il gasolio con 183,4 milioni di litri in più, la benzina con 45,0 milioni di litri in più ed il gpl, con 3,6 milioni di litri in più. Le quote dei consumi per prodotto sul totale sono state nel mese le seguenti: gasolio 67,36 %, benzina 26,19 %, gpl 6,45 % [nel dicembre 2017 le quote erano, rispettivamente, del 66,61 %, del 26,63 % e del 6,76 %]. I dati dei consumi provvisori di benzina, gasolio e gpl, per il periodo progressivo intero gennaio-dicembre 2018 evidenziano un incremento di +4,22 punti percentuali sullo stesso periodo del 2017 [46,942 miliardi di litri contro 45,041]. Per la somma dei consumi in rete ed extrarete relativi a benzina e gasolio, senza gpl, il periodo evidenzia un incremento del +4,75 % sullo stesso periodo del 2017 [44,006 miliardi di litri contro 42,011], con un incremento del +8,78 % in extrarete [15,977 miliardi di litri contro 14,687] ed un incremento del +2,58 % in rete [28,029 miliardi di litri contro 27,323]. Per i prodotti, i consumi complessivi di benzina crescono di un +2,51 % [da 11,976 a 12,277 miliardi di litri], con un segno positivo del +0,77 %, sia in rete [da 9,468 a 9,540 miliardi di litri] che in extrarete con un +9,08 % [da 2,509 a 2,736 miliardi di litri], mentre quelli complessivi di gasolio salgono di un +5,64 % [da 30,034 a 31,729 miliardi di litri], con un incremento di +3,55 % per la rete [da 17,856 a 18,489 miliardi di litri] ed un incremento del +8,72 % in extrarete [da 12,179 a 13,240 miliardi di litri]. Le variazioni percentuali dei periodi progressivi annuali 2018 sul medesimi periodi progressivi dell’anno 2017 sono state le seguenti [somma di benzina, gasolio e gpl, sia in rete che in extrarete]: -0,81 % su gennaio. -1,00 % sul periodo gennaio-febbraio, -1,31 % sul periodo gennaio-marzo, -0,28 % sul periodo gennaio-aprile, -0,21 % sul periodo gennaio-maggio, +1,89 % sul periodo gennaio-giugno, +2,42 % sul periodo gennaio-luglio, +2,25 % sul periodo gennaio-agosto, +2,58 % sul periodo gennaio-settembre, +3,24 % sul periodo gennaio-ottobre, +3,82 % sul periodo gennaio-novembre, e, infine, sul periodo intero gennaio-dicembre, +4,22 %. I consumi di gpl dell’intero periodo progressivo diminuiscono di un -3,12 % [da 3.031 a 2.936 milioni di litri] sullo stesso periodo gennaio-dicembre 2017. Al saldo positivo complessivo dei tre prodotti, che è di 1.900,8 milioni di litri in più sullo stesso periodo del 2017, contribuiscono il gasolio, con 1,694,7 milioni di litri in incremento, la benzina con 300,7 milioni d litri in crescita, mentre il gpl, con 94,5 milioni in flessione da sottrarre, attenua la performance positiva. Le quote dei consumi per prodotto sul totale sono state nel periodo gennaio-dicembre 2018 le seguenti: gasolio 67,59 %, benzina 26,15 %, gpl 6,26 % [nei dodici mesi del 2017 le quote, rispettivamente, furono del 66,68 %, del 26,59% e del 6,73 %]. Nell’arco di dieci anni – ossia dal 2009 al 2018 – i consumi per prodotto del periodo gennaio-dicembre si sono così modificati: benzina -31,49 % in rete [da 13.925 a 9,540 milioni di litri], +177,20 % in extrarete [da 987 a 2.736 milioni di litri], gasolio -8,02 % in rete [da 20.102 a 18,489 milioni di litri], +24,27 % in extrarete [da 10.654 a 13.240 milioni di litri], somma di benzina e gasolio -17,63 % in rete [da 34.027 a 28.029 milioni di litri], +37,24 % in extrarete [da 11.641 a 15.976 milioni di litri], gpl +46,95 % [da 1.998 a 2.936 milioni di litri]. |