Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

RINVIO e-FATTURA NELLE AULE PARLAMENTARI— 10 Luglio 2018

Il decreto legge del 28 giugno 2018, n. 79, che dispone il rinvio del termine dal 1° luglio 2018 al 1° gennaio 2019 dell’obbligo della fattura elettronica per le cessioni di carburanti dei distributori ai soggetti titolari di partita IVA deve essere ora convertito in legge entro il termine di sessanta giorni. L’esame del provvedimento è in corso, in prima battuta, presso il Senato (in Commissione Finanze è già partita la discussione, che proseguirà in data odierna, mentre sempre in data odierna la Commissione Industria inizia i lavori sull’argomento). Il termine di presentazione degli eventuali emendamenti è previsto per mercoledì 11 luglio, mentre il decreto dovrebbe andare in Aula nella data del 17 luglio, martedì della prossima settimana. Poi il passaggio alla Camera. Non mancano posizioni contrarie al rinvio, espresse ancor in via preventiva, ad esempio, con interrogazioni alla Camera dei Deputati. Il PD, interrogazione QUARTAPELLE PROCOPIO, il 4 luglio, mette in relazione rinvio della e-fattura con il contrabbando: «il Governo ha rinviato la fattura elettronica per il carburante al 1° gennaio 2019» premettono gli interroganti «la procedura, che doveva scattare il 1° luglio 2018, era stata prevista con la legge di bilancio 2018, con l’intento di aumentare la capacità dell’amministrazione finanziaria di prevenire e contrastare efficacemente l’evasione fiscale e le frodi in materia di Iva nel settore degli olii minerali; si stima che tale rinvio della fatturazione elettronica costerà alle finanze pubbliche circa 100 milioni di euro; il contrabbando e l’evasione nel settore carburanti costa, secondo dati diffusi a mezzo stampa, allo Stato tra i 2 e 4 miliardi di euro l’anno; si tratta di tasse evase a vantaggio della criminalità», e dopo una tale premessa che mette in connessione diretta fatti e comportamenti di rilevanza fiscale e penale abbastanza diversi, chiedono «quali urgenti iniziative di competenza il Governo intenda adottare al fine di evitare il contrabbando, a livello nazionale e internazionale, dei carburanti». Dello stesso tenore l’interrogazione a risposta diretta di FREGOLENT (Pd) che sostiene che «vista la crescita dei fenomeni fraudolenti nel campo dell’Iva applicata ai carburanti per autotrazione, come evidenziato nella Relazione sull’economia non osservata 2017, il comma 917 dell’articolo 1 della legge 27 dicembre 2017, n. 205, ha anticipato al 1° luglio 2018 l’introduzione della fatturazione elettronica per le fatture relative cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori, al fine di rendere possibili controlli tempestivi e automatici della coerenza fra l’Iva dichiarata e quella versata e contrastare i fenomeni fraudolenti riconducibili a crescenti flussi di prodotti energetici di provenienza estera, illecitamente immessi in consumo in Italia senza assolvere l’Iva», e considerato che «a più di un mese dall’insediamento del Governo, dopo otto riunioni del Consiglio dei ministri, il primo provvedimento in materia economico-finanziaria approvato dal Governo è un decreto-legge di poche disposizioni per rinviare al 1° gennaio 2019 l’entrata in vigore di tale obbligo», conclude che da questi tipo di provvedimenti «traspare con chiarezza la volontà di allentare la politica di recupero dell’evasione fiscale». Né mancano prese di posizione di segno diverso: PEROSINO (Fi) riscontra, sul piano generale ed al di là della questione specifica del rinvio nel settore carburanti, che l’obbligatorietà della fattura elettronica costituirebbe un onere per le piccole imprese: «sarebbe opportuno che la Commissione affrontasse in misura più ampia la questione dell’obbligatorietà della fatturazione elettronica sia tra privati e Pubblica amministrazione che tra privati. Lo strumento rischia di incidere negativamente sulle scelte degli imprenditori imponendo obblighi e adempimenti estranei alla logica d’impresa…(la Commissione dovrebbe) affrontare con un punto di vista squisitamente liberale le misure che addossano ai contribuenti e alle imprese inutili e gravosi adempimenti, in un’ottica esclusiva di recupero di gettito». Parimenti DE BERTOLDI (FdI), con un invito a ripensare un termine di rinvio anche per altri settori dell’obbligo delle e-fattura, sostiene che «la Commissione dovrebbe attentamente valutare gli effetti dell’introduzione della fatturazione elettronica sulla concreta operatività delle piccole e medie imprese». Dal banco del Governo il Sottosegretario al MEF, GARAVAGLIA, replica anzitutto all’accusa di allentare la politica di recupero dell’evasione fiscale: «Il contrasto all’evasione rimane un obiettivo prioritario del Governo, in linea con la necessità di privilegiare un rapporto sinergico di collaborazione tra il fisco e i contribuenti. I provvedimenti del nuovo Governo, pur non indebolendo gli strumenti attualmente esistenti, si propongono di semplificare e ridurre gli oneri amministrativi a carico dei contribuenti. In tale ottica devono essere inquadrate le misure previste in merito al rinvio della fatturazione elettronica per i distributori stradali di carburanti, alla revisione dell’istituto del redditometro e all’abrogazione dello split payment per i professionisti». E, sulla specifica vicenda del rinvio dell’obbligo della e-fattura per il settore carburanti, precisa che «Il rinvio della fatturazione elettronica per i gestori di impianti di distribuzione carburanti stradali si è reso necessario per consentire agli operatori di dotarsi degli strumenti tecnologici necessari per ottemperare all’obbligo. Secondo quanto denunciato dalle associazioni di categoria, l’introduzione delle nuove modalità operative avrebbe, infatti, rischiato di compromettere l’efficienza della rete di distribuzione stradale in un periodo particolarmente impegnativo come quello estivo, pregiudicando la mobilità delle famiglie. Oltre ad inconvenienti a carico dei consumatori, il mancato rinvio avrebbe generato effetti negativi anche in termini di distorsione del mercato. I piccoli gestori, che costituiscono una realtà diffusa nel territorio, avrebbero infatti rischiato di perdere quote di mercato a favore dei grandi gestori. L’amministrazione finanziaria metterà in atto tutte le misure necessarie per agevolare la transizione della rete stradale alla fatturazione elettronica e reputa che l’ulteriore semestre concesso sia sufficiente per garantire che anche questo settore si adegui all’obbligo generalizzato previsto a decorrere dal 1o gennaio 2019.» È abbastanza normale che nelle aule parlamentari si utilizzino singoli provvedimenti specifici per “allargare”, in un senso o nell’altro, la discussione a temi più generali che comunque hanno qualche vaga attinenza con i singoli provvedimenti, così come per innescare la consueta dialettica democratica di confronto e scontro tra forze politiche eterogenee.

Nelle more dell’iter di conversione di questo benedetto decreto, vanno comunque ricordate almeno un paio di cose. La prima è che un obbligo, che decorre per tutti gli altri dal 1° gennaio 2019, è stato inizialmente “anticipato” per una sola e specifica categoria, peraltro in stato di impreparazione per una serie di fattori oggettivamente indipendenti dalla medesima: un riallineamento dei termini a quelli di tutte le altre platee di contribuenti non è affatto un “favoritismo”, ma semmai una corretta “equiparazione”. Le sottese ragioni fiscali, dal punto di vista dell’Erario, della e-fattura per la distribuzione al consumatore dei carburante sono, peraltro, le medesime che sottendono in genere ai provvedimenti generali di contrasto alla elusione fiscale anche per le altre categorie (nel caso specifico, l’abuso delle “carte carburanti”, o, comunque, in generale, la sottrazione di ricavi o l’enfatizzazione di costi sia ai fini delle imposte dirette che dell’IVA); il che, semmai, rafforza l’esigenza di equiparare i termini di decorrenza degli obblighi. La seconda è che altra cosa, in questo settore specifico, sono le frodi, il contrabbando, l’evasione delle accise, i flussi internazionali di prodotto illegali, le relazioni con la criminalità, ecc., fattori tutti che sono “a monte” del circuito finale tra benzinai e consumatori. Ed a tale proposito basterà ricordare esemplificativamente, e solo per titolo, le molteplici misure normative già adottate e vigenti per contrastare esattamente questi fenomeni: dalle disposizioni direttoriali dell’Agenzia Entrate del 2016 in materia di esportatori abituali, alla legge 232/2016 sulla tracciabilità della circolazione dei prodotti energetici nonché sulla revisione dei criteri autorizzativi dei depositi fiscali di carburanti, dalla legge 96/2017, sulla solidarietà fiscale tra cedente e cessionario, alla legge 205/2017 in materia di piani di controllo antifrode, di autorizzazioni allo stoccaggio presso depositi di terzi, di pagamento anticipato dell’IVA all’immissione al consumo, e via discorrendo, oltre a citare i quotidiani risultati di operazioni sul campo effettuati con successo dalla Guardia di Finanza. Oggettivamente, non è certo un rinvio di sei mesi della e-fattura del circuito finale “a valle” della distribuzione dei carburanti – un fatto quasi meramente tecnico – ad inficiare tutto questo impianto normativo o l’imponente ed efficace attività svolta dai Corpi dello Stato preposti. |

RINVIO e-FATTURA: DECRETO N. 79 DEL 28.06.2018— 10 Luglio 2018

Sulla Gazzetta Ufficiale della Repubblica n. 148 del 28.06.2018 è stato pubblicato il decreto legge n. 79 del 28.06.2018 che dispone la proroga del termine di entrata in vigore degli obblighi di fatturazione elettronica per le cessioni di carburanti. Il provvedimento statuisce il rinvio dal 1° luglio 2018 al 1° gennaio 2019 dell’obbligo della fattura elettronica per le cessioni di carburanti per autotrazione effettuate dagli esercenti nei confronti dei soggetti titolari di partita IVA, nonché la sostituzione con la fattura elettronica della carta carburanti finora in uso per la documentazione dell’acquisto ai fini della deducibilità. Rimane ferma la decorrenza dal 1° luglio 2018, invece, dell’obbligo di tracciabilità del pagamento degli acquisti di carburanti ai fini delle deducibilità IVA ed imposte dirette, sia pure permanendo la carta carburanti. Inalterata (al 1° luglio 2018) rimane anche la decorrenza del credito di imposta al gestore per il 50 % degli oneri dei costi di commissione per i pagamenti in moneta elettronica, così come l’utilizzo in compensazione sulle imposte dovute di tale credito d’imposta a decorrere dal periodo di imposta 2019. Il provvedimento di rinvio – pur lasciando ancora in sospeso, ad esempio, la questione della tassabilità del bonus sugli oneri della moneta elettronica – costituisce comunque una notevole eccezione nel panorama normativo di misure fiscali degli ultimi venticinque anni, in cui non si erano mai disposte deroghe ad hoc per una sola categoria, deroga che ha, per dir così, “rimediato” ad un’altra “eccezione”, quella della finanziaria 2017, che aveva disposto l’anticipazione, e solo per una categoria, di una norma fiscale generale. Il “costo” preventivato del rinvio (cui si è data copertura su altre poste di bilancio) è stimato in 98,5 milioni di euro, scaglionato in 56,9 per l’esercizio 2018, 29 per l’esercizio 2019 ed infine 12,6 per l’esercizio 2020. In allegato il testo del Decreto legge n. 079 del 28.06.2018, mentre le disposizioni della legge 205/2017 che riguardano la materia diventano ora quelle che pubblichiamo di seguito (in grassetto le correzioni apportate dal decreto legge pubblicato): «LEGGE 27 dicembre 2017, n. 205. Bilancio di previsione dello Stato per l’anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020. Articolo 1 916. Le disposizioni di cui ai commi da 908 a 928 si applicano alle fatture emesse a partire dal 1° gennaio 2019. A decorrere dalla medesima data l’articolo 21 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, è abrogato. 917. Fermo restando quanto previsto al comma 916, le disposizioni dai commi da 908 a 928 si applicano alle fatture emesse a partire dal 1° luglio 2018 relative a: a) cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori, ad eccezione delle cessioni di carburante per autotrazione presso gli impianti stradali di distribuzione, per le quali il comma 920 si applica dal 1° gennaio 2019; b) prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con un’amministrazione pubblica [omissis]. 920. All’articolo 22, terzo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, è aggiunto, in fine, il seguente periodo: «Gli acquisti di carburante per autotrazione effettuati presso gli impianti stradali di distribuzione da parte di soggetti passivi dell’imposta sul valore aggiunto devono essere documentati con la fattura elettronica». 921. All’articolo 2, comma 1, lettera b) , del regolamento di cui al decreto del Presidente della Repubblica 21 dicembre 1996, n. 696, dopo le parole: «di carburanti e lubrificanti per autotrazione» sono aggiunte le seguenti: «nei confronti di clienti che acquistano al di fuori dell’esercizio di impresa, arte e professione». 922. All’articolo 164 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 1 è inserito il seguente: «1-bis. Le spese per carburante per autotrazione sono deducibili nella misura di cui al comma 1 se effettuate esclusivamente mediante carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605». 923. All’articolo 19-bis.1, comma 1, lettera d) , del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, è aggiunto, in fine, il seguente periodo: «L’avvenuta effettuazione dell’operazione deve essere provata dal pagamento mediante carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti al l’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, o da altro mezzo ritenuto parimenti idoneo individuato con provvedimento del direttore dell’Agenzia delle entrate». 924. Agli esercenti di impianti di distribuzione di carburante spetta un credito d’imposta pari al 50 per cento del totale delle commissioni addebitate per le transazioni effettuate, a partire dal 1° luglio 2018, tramite sistemi di pagamento elettronico mediante carte di credito, emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605. Le disposizioni del presente comma si applicano nel rispetto delle condizioni e dei limiti di cui al regolamento (UE) n. 1407/2013 della Commissione, del 18 dicembre 2013, relativo all’applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea agli aiuti «de minimis». 925. Il credito d’imposta di cui al comma 924 è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, a decorrere dal periodo d’imposta successivo a quello di maturazione. 926. Sono abrogati: a) l’articolo 2 della legge 21 febbraio 1977, n. 31; b) il regolamento di cui al decreto del Presidente della Repubblica 10 novembre 1997, n. 444; c) l’articolo 12 del decreto-legge 30 dicembre 1997, n. 457, convertito, con modificazioni, dalla legge 27 febbraio 1998, n. 30; d) il decreto del direttore generale del Dipartimento delle entrate del Ministero delle finanze 24 giugno 1999, pubblicato nella Gazzetta Ufficiale n. 161 del 12 luglio 1999. 927. Le disposizioni di cui ai commi da 920 a 926 si applicano a partire dal 1° luglio 2018 ai commi 920, 921 e 926 si applicano dal 1° gennaio 2019. Le disposizioni di cui ai commi da 922 a 925 si applicano dal 1° luglio 2018.» |

TORNANO ALLA RIBALTA LE ACCISE SUI CARBURANTI?— 10 Luglio 2018

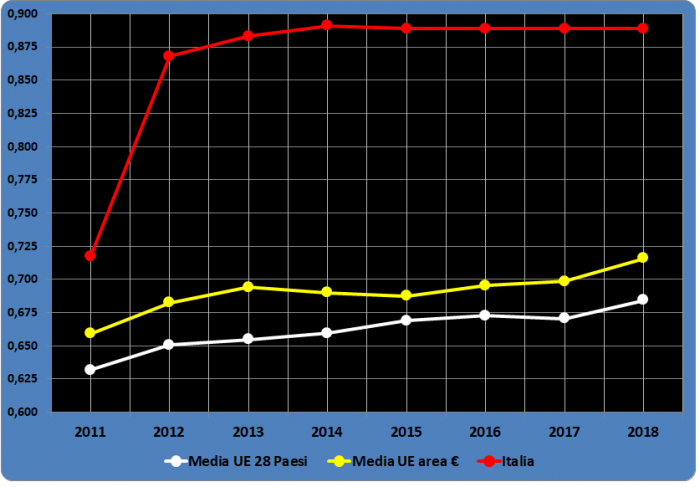

Tornano all’attenzione della politica le accise sui carburanti. Dopo voci, diffuse sulla stampa qualche settimana fa, che il Governo stesse considerando di finanziare altri interventi in campo socio-economico con un aumento delle accise sul gasolio o con una equiparazione con quelle sulla benzina (il Regno Unito, ad esempio, ha unificato le accise sui due prodotti sin dal 19.11.1994, quasi ventiquattro anni or sono; il Belgio, per fare un altro esempio, nell’ultimo anno e mezzo ha ridotto del 75 % il divario tra accisa sulla benzina ed accisa sul gasolio, rendendola non superiore a 3 cent/litro), non se ne era più sentito parlare. Di accise si riparla di nuovo questi giorni in Parlamento, o, almeno, ne parla una interrogazione dell’on.le Galeazzo BIGNAMI al Ministro dell’Economia, in cui, premettendo che «sebbene la riforma attuata sotto il Governo Dini attraverso il decreto legislativo del 26 ottobre 1995, n. 504, abbia inquadrato all’interno di un testo unico l’elenco di tutti i prodotti energetici assoggettati ad imposizione secondo le aliquote di accisa vigenti nel momento di entrata in vigore del testo, non è chiaro se le accise introdotte in particolar modo nella prima metà del secolo scorso, siano ancora in vigore e catalogate secondo le voci “originarie” o più semplicemente ricomprese all’interno della fiscalità generale», chiede «quali siano attualmente le componenti dell’aliquota delle accise previste per legge e ancora attuali, quali siano quelle riferite a situazioni emergenziali o straordinarie ora cessate e se sia sempre stato assicurato, in sede di bilancio, il trasferimento di fondi per quelle destinazioni; se le accise introdotte nella prima metà del secolo scorso siano ancora catalogate all’interno di capitoli di bilancio secondo le voci di entrata “originarie” e, in caso affermativo, a quanto ammonti il costo complessivo delle accise introdotte tra il 1935 ed il 1956 attualizzato secondo l’inflazione». L’idea che si possa calmierare il prezzo dei carburanti “scaricando” dalle attuali imposte quelle ritenute “anacronistiche” non è affatto una novità, anzi è ormai diventato un classico, non privo peraltro di qualche inesattezza. Classica è quella dell’aumento di accisa per sostenere i costi della guerra d’Etiopia, che invece andò così: ci fu un aumento di 200 lire/quintale (da 161 a 361) istituito dal 30.08.1935, cui seguì una riduzione il 21.07.1936 di 121 lire/quintale (da 361 a 240) ed infine il ripristino – ossia la cancellazione dell’aumento! – dell’accisa a 161 lire/quintale a far data dal 12.09.1936; Dopo la cancellazione dell’aumento, la benzina veniva a costare 2,24 lire al litro: ma provate a convertire quel valore per il coefficiente per tradurre i valori monetari di allora in valori odierni e vi verrà fuori l’equivalente di 2,40 euro/litro! Di cui il 53 % costituito da imposte. E prima della cancellazione del balzello bellico la benzina poteva costare l’equivalente di 3,99 euro di oggi, di cui il 67 % di imposte. Una percentuale “di guerra”? Certamente, ma assai vicina a quella di oggi, quando la guerra non è più per le colonie, ma per i conti pubblici: il prezzo “Italia” benzina self del MiSE per la settimana 25 giugno – 1° luglio è di 1,632 euro/litro, di cui 1,023 sono imposte (0,7284 di accisa e 0,2943 di IVA), una quota pari al 62,67 %. Tutto ciò premesso e narrato (con qualche “curiosità” che non guasta) tanto per ricordare che il peso delle imposte (accise più IVA) da gennaio a giugno del corrente anno 2018 è del 60,23 % sul gasolio e del 63,97 % sulla benzina, anzi del 64,54 % se si considera anche il dato, “pesato” sul totale nazionale, delle addizionali di accisa regionali. ACCISE IVATE BENZINA – 2011-2018 – EURO/LITRO

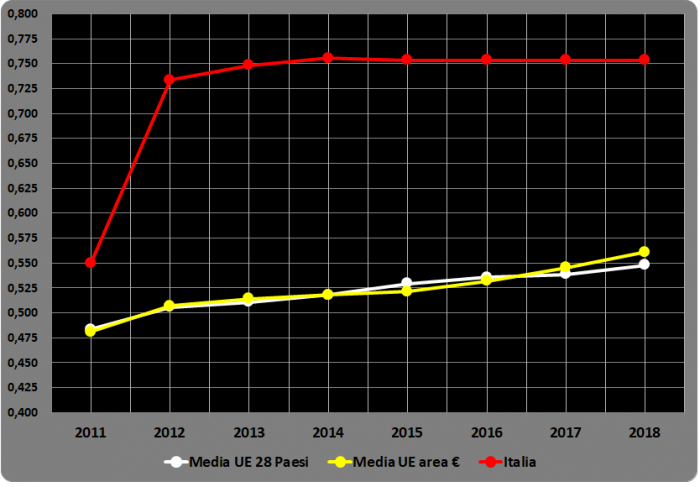

Di prezzi ed accise in ambito europeo nel primo semestre 2018 si occupa l’elaborazione trimestrale FIGISC ANISA NEWSLETTER PREZZI N. 099/2018 del 7 luglio 2018 (pubblicazione anche questa scaricabile in formato pdf alla rubrica Prezzi & Consumi del sito nazionale). Le osservazioni più significative del periodo sono quelle di seguito indicate: – per il prezzo al consumo della benzina l’Italia si colloca al secondo posto, dopo l’Olanda, con 1,583 euro/litro, contro una media dei 28 Paesi pari a 1,347 euro/litro ed una media dei 19 Paesi di area euro di 1,375 euro/litro; il delta prezzo è pari a +0,237 euro/litro (+17,57 %) sulla media comunitaria a 28 ed a +0,208 (+15,11 %) sulla media comunitaria a 19 Paesi; – per le imposte totali della benzina l’Italia si colloca al secondo posto, dopo l’Olanda, con 1,023 euro/litro, contro una media dei 28 Paesi pari a 0,801 euro/litro ed una media dei 19 Paesi di area euro di 0,830 euro/litro; il delta imposte totali è pari a +0,222 euro/litro (+27,78 %) sulla media comunitaria a 28 ed a +0,193 (+23,36 %) sulla media comunitaria a 19 Paesi; – per il prezzo industriale della benzina l’Italia si colloca al settimo posto, con 0,560 euro /litro, contro una media dei 28 Paesi pari a 0,546 euro/litro ed una media dei 19 Paesi di area euro di 0,546 euro/litro; il delta prezzo industriale è pari a +0,014 euro/litro (+2,59 %) sulla media comunitaria a 28 ed a +0,014 (+2,59%) sulla media comunitaria a 19 Paesi; – per il prezzo al consumo del gasolio l’Italia si colloca al secondo posto, dopo la Svezia, con 1,459 euro/litro, contro una media dei 28 Paesi pari a 1,259 euro/litro ed una media dei 19 Paesi di area euro di 1,261 euro/litro; il delta prezzo al consumo è pari a +0,200 euro/litro (ovvero +15,94 %) sulla media comunitaria a 28 ed a +0,198 (+15,76 %) sulla media comunitaria a 19 Paesi; – per le imposte totali del gasolio l’Italia si colloca al secondo posto, dopo il Regno Unito, con 0,881 euro/litro, contro una media dei 28 Paesi pari a 0,673 euro/litro ed una media dei 19 Paesi di area euro di 0,682 euro/litro; il delta imposte totali è pari a +0,208 euro/litro (+30,78 %) sulla media comunitaria a 28 ed a +0,199 euro/litro (+29,20 %) sulla media comunitaria a 19 Paesi; – per il prezzo industriale del gasolio l’Italia si colloca al tredicesimo posto, con 0,579 euro/litro, contro una media dei 28 Paesi pari a 0,585 euro/litro ed una media dei 19 Paesi di area euro di 0,579 euro/litro; il delta prezzo industriale è pari a -0,006 euro/litro (-1,13 %) sulla media comunitaria a 28 ed è coincidente con la media comunitaria a 19 Paesi; – per le imposte di base (accisa + IVA sull’accisa) sulla benzina l’Italia si colloca al secondo posto, dopo l’Olanda, con un importo di 0,889 euro/litro, contro una media dei 28 Paesi pari a 0,684 euro/litro ed una media dei 19 Paesi di area euro di 0,716 euro/litro; il delta imposte di base è pari a +0,205 euro/litro (+29,92 %) sulla media comunitaria a 28 ed a +0,173 (+24,11 %) sulla media comunitaria a 19 Paesi; – per le imposte di base (accisa + IVA sull’accisa) sul gasolio l’Italia si colloca al secondo posto, dopo il Regno Unito, con un importo di 0,753 euro/litro, contro una media dei 28 Paesi pari a 0,548 euro/litro ed una media dei 19 Paesi di area euro di 0,561 euro/litro; il delta imposte di base è pari a +0,205 euro/litro (+37,45 %) sulla media comunitaria a 28 ed a +0,192 (+34,27 %) sulla media comunitaria a 19 Paesi; – per le accise sulla benzina l’Italia si colloca al secondo posto, dopo l’Olanda, con un importo di 0,728 euro/litro, contro una media dei 28 Paesi pari a 0,562 euro/litro ed una media dei 19 Paesi di area euro di 0,591 euro/litro; il delta accise è pari a +0,166 euro/litro (+29,54 %) sulla media comunitaria a 28 ed a +0,137 (+23,18 %) sulla media comunitaria a 19 Paesi; – per le accise sul gasolio l’Italia si colloca al secondo posto, dopo il Regno Unito, con un importo di 0,617 euro/litro, contro una media dei 28 Paesi pari a 0,451 euro/litro ed una media dei 19 Paesi di area euro di 0,464 euro/litro; il delta accise è pari a +0,166 euro/litro (+36,81 %) sulla media comunitaria a 28 ed a +0,153 (+32,97 %) sulla media comunitaria a 19 Paesi; – per l’IVA sui due prodotti, l’Italia si colloca sopra le medie comunitarie, con un’aliquota del 22,00 %, contro una media dei 28 Paesi pari ad un’aliquota del 21,46 % ed una media dei 19 Paesi di area euro pari ad un’aliquota del 20,84 %. ACCISE IVATE GASOLIO – 2011-2018 – EURO/LITRO

Che le accise nazionali italiane siano elevate non è una novità almeno dal 2011: al punto da incidere in media da gennaio 2011 a giugno 2018 per il 93 % della differenza del prezzo al consumo sulla media comunitaria per la benzina e per il 96 % per il gasolio. E dal dicembre 2011 (il mese degli aumenti “mostro” delle accise del Governo Monti) al giugno 2018, il prezzo italiano della benzina è stato mediamente più elevato di quello della media comunitaria europea di 24,5 cent/litro e quello del gasolio di 22,6 cent/litro: la ragione è che le imposte nazionali sono state più elevate della media comunitaria europea di 23,7 cent/litro per la benzina e di 22,7 (ossia OLTRE il delta prezzo) per il gasolio. Nel corso degli anni interi 2011-2017 al primo semestre 2018, in Italia l’accisa ivata (cioè la somma di accise e di IVA sull’accisa, esclusa l’IVA sul prezzo industriale) sulla benzina è passata da 0,717 euro/litro a 0,889 (+0,172 euro/litro e +23,99 %), mentre nella media dei Paesi dell’Unione di valuta euro è aumentata da 0,659 a 0,716 euro/litro (+0,057 euro litro e +8,65 %) e nella media di tutti i Paesi dell’Unione è aumentata da 0,632 a 0,684 euro/litro (+0,052 euro/litro e +8,23 %); in Italia l’accisa ivata sul gasolio è passata da 0,550 euro/litro a 0,753 (+0,203 euro/litro e +36,91 %), mentre nella media dei Paesi dell’Unione di valuta euro è aumentata da 0,481 a 0,561 euro/litro (+0,080 euro litro e +16,63 %) e nella media di tutti i Paesi dell’Unione è aumentata da 0,484 a 0,548 euro/litro (+0,064 euro/litro e +13,22 %), come evidenziato nei grafici allegati più sopra. E questa è non una vecchia storia, ma una situazione attuale e perdurante: e se l’avventura bellica d’Abissinia finì, non così ancora quella della guerra dei conti pubblici. |

ANDAMENTO DEI PREZZI NEL MESE DI GIUGNO— 10 Luglio 2018

La media di GIUGNO dei prezzi nazionali Italia dei principali prodotti – rilevati su base settimanale e sulla modalità di servizio self dal MiSE – evidenzia uno scostamento in aumento sulla media di maggio: il prezzo della benzina è rilevato a euro/litro 1,642 (contro 1,621 a maggio, con una variazione di +0,021 euro/litro e del +1,27 %), quello del gasolio è determinato in euro/litro 1,521 (contro 1,499 a maggio, con una variazione di +0,022 euro/litro e del +1,47 %) e, infine, per il gpl il prezzo è rilevato in euro/litro 0,670 (contro 0,653 a maggio, con una variazione di +0,017 euro/litro e del 2,56 %). Sul fronte dei fondamentali di mercato, che incidono sul prezzo al consumo, la media mensile della quotazione del greggio Brent a giugno è stata di dollari/barile 74,35 (contro 76,93 a maggio, con un decremento di -2,58 dollari/barile e del -3,35 %), che, convertita in valuta comunitaria – il tasso di cambio da 1,1828 dollari per euro in media di maggio si è deprezzato a 1,1675 a giugno, con una variazione del -1,29 % -, vale 63,69 euro/barile (contro 65,05 a maggio, con un decremento di -1,36 euro/barile e del -2,09 %). Le quotazioni dei prodotti finiti CIF Mediterraneo registrano per la benzina una media a giugno di 0,464 euro/litro – 717,98 dollari/tonnellata – [contro 0,471 a maggio (737,18 dollari/tonnellata), con un decremento di -0,007 euro/litro e del -1,49 %], per il gasolio una media a giugno di 0,481 euro/litro – 665,03 dollari/tonnellata – [contro 0,492 a maggio (688,24 dollari/tonnellata), con un decremento di -0,011 euro/litro e del -2,24 %]. Per il gpl i prezzi mensili medi di contratto Algeria per giugno registrano per il propano 249,50 euro/klt [(530 dollari/tonnellata) contro 218,57 di maggio (470 dollari/tonnellata), con un aumento pari a +60,00 euro/klt e del +12,77 %] e per il butano 254,42 euro/klt [(540 dollari/tonnellata) contro 225,55 di maggio (485 dollari/tonnellata), con un incremento pari a +55,00 euro/klt e del +12,80 %]. Fermo il prezzo medio praticato del metano, che a giugno risulta pari a 0.962 euro/kg, contro ancora 0,962 della media di maggio. Sul piano dei prezzi praticati – quali rilevati non dal campione usato per il prezzo Italia del MiSE, ma dalle comunicazioni giornaliere all’Osservaprezzi del MiSE -, i dati significativi nazionali medi di giugno (confrontati con i corrispondenti di maggio) risultano i seguenti:

Sul circuito extrarete i prezzi medi di giugno (anche in questo caso confrontati con quelli corrispondenti di maggio) risultano i seguenti:

La differenza tra i prezzi nazionali praticati della rete delle petrolifere contro quelli dei no-logo risulta mediamente a giugno così determinata:

La differenza tra i prezzi nazionali praticati nella modalità servito contro quelli praticati nella modalità self risulta mediamente a giugno così rilevata:

Le medie dei margini industriali lordi [=prezzo praticato –(imposte+quotazione prodotti finiti)] a giugno risultano le seguenti:

Nel contesto dei prezzi dell’Unione Europea, a giugno l’Italia si colloca mediamente al terzo posto per il prezzo più alto per la benzina [1,645 euro/litro contro una media aritmetica dei 28 Paesi della UE di 1,406 (a maggio, al terzo posto con 1,616 euro/litro contro una media comunitaria di 1,388)] ed al primo posto per il gasolio [1,524 euro/litro contro una media aritmetica dei 28 Paesi della UE di 1,317 (a maggio, invece al secondo posto con 1,494 euro/litro contro una media comunitaria di 1,298)]. A giugno il prezzo al consumo della benzina è stato in Italia più elevato di +0,239 euro/litro della media comunitaria (a maggio di +0,228), le imposte sono state più elevate di +0,226 euro/litro della media comunitaria (a maggio di +0,222), il prezzo industriale è stato più elevato di +0,013 euro/litro della media comunitaria (a maggio di +0,006); il prezzo al consumo del gasolio è stato in Italia più elevato di +0,207 euro/litro della media comunitaria (a maggio di +0,196), le imposte sono state più elevate di +0,211 euro/litro della media comunitaria (a maggio di +0,208), il prezzo industriale è stato più basso di -0,004 euro/litro della media comunitaria (a maggio di -0,012). A giugno, nelle quattro rilevazioni settimanali del MiSE e della Commissione Europea l’Italia si è collocata per due volte al secondo posto per il prezzo più elevato della benzina, per una volta al terzo e per una volta al quarto (nel mese di maggio per due volte al terzo posto per il prezzo più elevato della benzina e per due volte al quarto posto, nelle quattro rilevazioni settimanali), e si è collocata per tre volte al primo posto e per una volta al secondo per il prezzo più elevato del gasolio (nel mese di maggio per quattro volte al secondo posto per il prezzo più elevato del gasolio nelle quattro rilevazioni settimanali). Una specifica analisi è dedicata ai prezzi praticati nella rete autostradale, in rapporto a quelli praticati sulla rete complessiva sia per la rete delle compagnie petrolifere che per quella dei no-logo, calcolati sulle medie settimanali del periodo determinato tra il 6 giugno ed il 3 luglio 2018, confrontate con le medie settimanali del periodo determinato tra il 2 maggio ed il 5 giugno 2018. I prezzi praticati nazionali medi del periodo 6 giugno – 2 luglio (confrontati con i corrispondenti del periodo 2 maggio – 5 giugno 2018) risultano i seguenti:

La differenza tra i prezzi nazionali praticati della rete autostradale contro quelli della rete delle petrolifere del periodo 6 giugno – 2 luglio (confrontata con i corrispondenti del periodo 2 maggio – 5 giugno 2018) risulta la seguente:

La differenza tra i prezzi nazionali praticati della rete autostradale contro quelli della rete dei no-logo del periodo 6 giugno – 2 luglio (confrontata con i corrispondenti del periodo 2 maggio – 5 giugno 2018) risulta la seguente:

La differenza tra i prezzi nazionali praticati nella modalità servito contro quelli praticati nella modalità self del periodo 6 giugno – 2 luglio (confrontata con i corrispondenti del periodo 2 maggio – 5 giugno 2018) risulta così rilevata nelle tre reti:

Tutte le elaborazioni sui prezzi in Italia, su base giornaliera, settimanale, mensile e progressiva, e nell’Unione Europea, su base mensile, sono pubblicate sul sito nazionale internet www.figisc.it e consultabili e scaricabili in formato pdf alla rubrica Prezzi & Consumi del sito stesso. |