SELF – SERVITO: GAP DEL PREZZO GIÀ SALITO DI 2 CENT/LITRO

— 18 Luglio 2015

Tocca ritornare sui propri passi: si pensava nel numero scorso di aver chiuso la serie di articoli sui prezzi, ma purtroppo bisogna ritornarci sopra [né sarà, temiamo, l’ultima volta].

Destando preoccupazione la notizia – trapelata al di fuori di ogni concertazione tra le parti [come ormai d’ordinario] – che ENI abbia deciso di variare «nei prossimi giorni a propria discrezione… in modo generalizzato su tutti gli impianti di proprietà, il differenziale tra il prezzo consigliato “iperself” e quello “più servito”, fissato [o forse, meglio dire, ipotizzato!]….al momento della concreta applicazione dell’Accordo collettivo sottoscritto in data 19.12.2014 », vediamo come stanno GIÀ davvero le cose.

Più che di una cosa prossima ad accadere, è una cosa già bellamente avvenuta e non riguarda solo il marchio del cane a sei zampe: da metà febbraio a metà luglio il gap del prezzo tra modalità «self» e modalità «servito» per gli impianti «colorati» è, in media ponderale, aumentato di +2,0÷2,3 cent/litro.

Il dato emerge confrontando i soliti dati dei prezzi nazionali, rilevati giornalmente dall’Osservatorio prezzi del Ministero per il periodo 17 febbraio – 16 luglio di quest’anno: la prima spia, infatti, rivela che i prezzi in modalità «self» sono aumentati per la benzina nell’ordine di un +5,87 % e per il gasolio di un +0,31 %, ma quelli in modalità «servito» sono aumentati di un punto, un punto e mezzo percentuale in più [+6,89 % per la benzina e +1,95 % per il gasolio].

Andando ad approfondire la questione con il controllo dei prezzi medi nazionali per prodotto, modalità di servizio e marchio, il gap di prezzo tra le due modalità risulta, nella media mensile, così aumentato da febbraio a luglio:

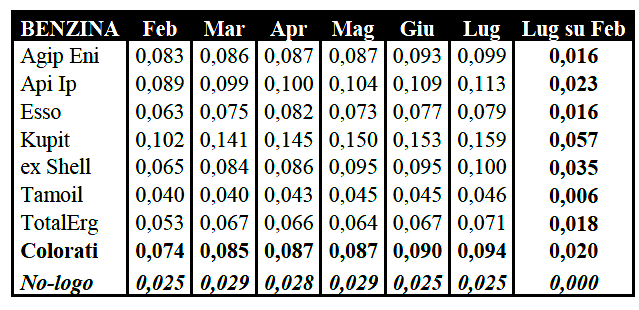

Media mensile del gap tra prezzo «servito» e «self» e variazione tra luglio e febbraio

Benzina – Euro/litro

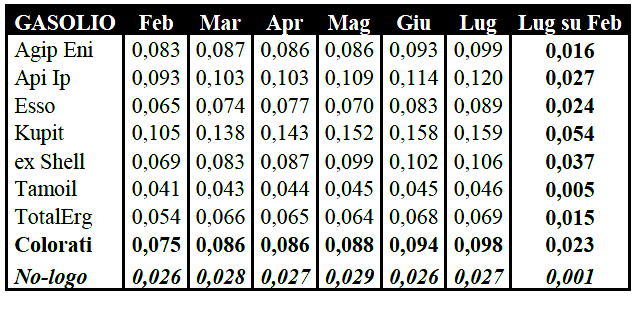

Media mensile del gap tra prezzo «servito» e «self» e variazione tra luglio e febbraio

Gasolio – Euro/litro

– Q8 è passata da 0,102 a 0,159 euro/litro di differenza sulla benzina, con un aumento di +0,057, da 0,105 a 0,159 di differenza sul gasolio, con un aumento di +0,054;

– ex SHELL va da 0,065 a 0,100 euro/litro di differenza sulla benzina, con un salto di +0,035, da 0,069 a 0,106 di differenza sul gasolio, con un incremento di +0,037;

– API IP registra un aumento della differenza di +0,023 euro/litro sulla benzina, da 0,089 a 0,113, sul gasolio da 0,093 a 0,120 la differenza è aumentata di +0,027 euro/litro;

– ESSO è passata da 0,063 a 0,079 euro/litro di differenza sulla benzina, con un aumento di +0,016, da 0,065 a 0,089 di differenza sul gasolio, con un aumento di +0,024;

– TOTALERG registra un aumento della differenza di +0,018 euro/litro sulla benzina, da 0,053 a 0,071, sul gasolio da 0,054 a 0,069 la differenza è aumentata di +0,015 euro/litro;

– AGIP ENI va da 0,083 a 0,099 euro/litro di differenza sulla benzina, con un salto di +0,016, da 0,083 a 0,099 di differenza anche sul gasolio, con un incremento ancora di +0,016;

– TAMOIL registra un aumento della differenza di solo +0,006 euro/litro sulla benzina, da 0,040 a 0,046, sul gasolio da 0,041 a 0,046 la differenza è aumentata di solo +0,005 euro/litro.

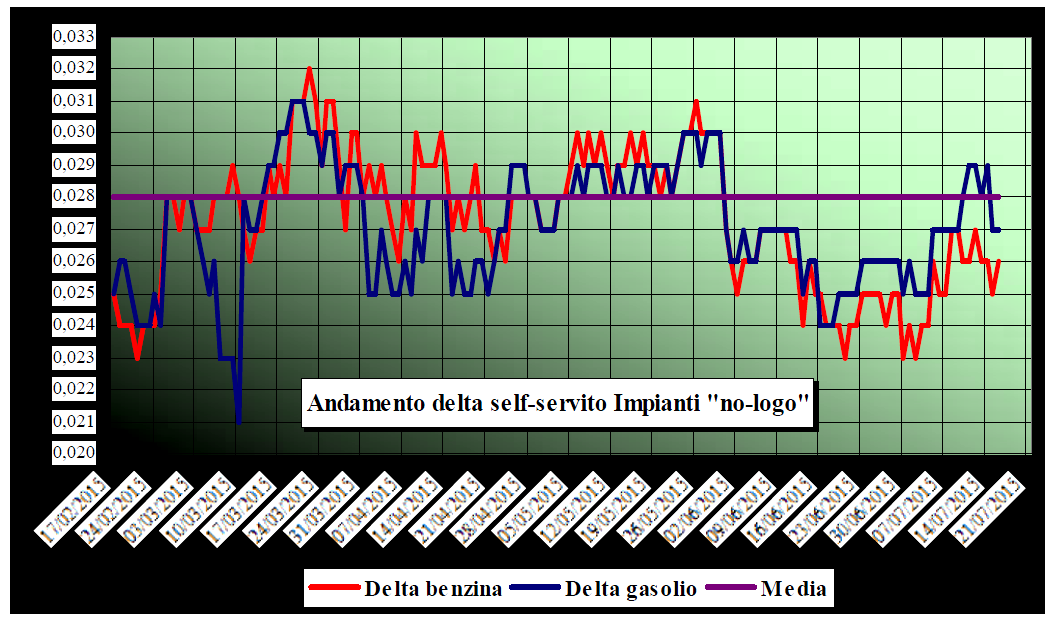

Mentre nell’ambito dei NO-LOGO non si colgono variazioni [la differenza tra prezzo «servito» e «self» è rimasta inalterata a 0,025 euro/litro per la benzina e praticamente anche per il gasolio (da 0,026 a 0,027, con un solo millesimo incrementale)], la media ponderale degli impianti COLORATI registra un aumento di +0,020 euro/litro per la benzina [da 0,074 a 0,094 euro/litro] e di +0,023 euro/litro per il gasolio [da 0,075 a 0,098].

Grafico andamento gap «servito» «self» – Impianti «colorati»

Grafico andamento gap «servito» «self» – Impianti «no-logo»

Accertato che,

1) almeno dalla fine della seconda decade di maggio, la differenza di prezzo tra le due modalità – con le sole eccezioni dei no-logo e nell’ambito dei «colorati» della sola Tamoil – sta salendo e si colloca sopra la media del periodo di studio;

2) c’è chi ha accelerato in misura doppia-tripla rispetto ad altri competitors [è il caso di Q8 e di ex Shell rispetto alla media degli altri marchi (esclusa Tamoil)];

rimane il fatto che le differenze di prezzo tra le due modalità di servizio assumono oggi un valore medio ponderato dei marchi petroliferi attorno ai 10 cent/litro [con punte massime di 16 cent/litro, come nel caso Q8, e minime di 5 cent/litro, come nel caso Tamoil].

Inutile far notare, o ripetere sino alla noia, le solite cose, e cioè che:

1) simili differenze non hanno alcun menomo fondamento riferibile ad un supposto maggior costo del servizio rispetto al self tale da influenzare così significativamente il prezzo finale;

2) queste differenze di prezzo trascendono di più volte l’intero margine riconosciuto al gestore ed ancor di più volte il margine incrementale riconosciuto per le vendite in «servito» rispetto a quello riconosciuto per le vendite in «self»;

3) al gestore viene affidato l’incredibile ed assurdo compito di vendere prodotto ad un prezzo di 10-12-16 cent/litro superiore a quello del «self» con l’incentivo di portarsi a casa si e no un decimo di tale importo e sotto l’àlea che ogni giorno possa aumentare il differenziale e, quindi, le difficoltà a fare erogato in base a vendite sul «servito»;

4) differenze di prezzo di tali entità e con un trend in incremento sono solo e nient’altro che funzionali alla esigenza delle aziende petrolifere di «fare cassa», ossia di marginare di più – comunque facendo identificare nel gestore la causa della differenza di prezzo -, anche se ciò rischia di far vendere di meno.

Invece, forse, sarà bene osservare/ricordare che:

a) nessuna clausola espressa [cioè «scritta» e non solo «orale» (cioè anche ragionata, ma non puntualmente trasposta in atti)] nei più recenti accordi aziendali gestori-compagnie [ESSO, ENI, Q8 e, da ultimo, TOTALERG] stabilisce «quale/quanto» sia il delta stabile o massimo tra prezzo «self» e prezzo «servito» [e, per la verità, non è proprio sempre stato così in passato!] e ciò – oltre a spiegare che le aziende non si impegnano sulle politiche di prezzo in modo netto e durevole e che le cose dette qualche mese prima non sono ritenute vincolanti qualche mese dopo e che dipende da quanto tempo prima si è detto e da cosa [basti pensare a quanto è durata la trattativa per l’accordo ENI] – rende praticamente assai poco gestibili le problematiche negative derivanti per i gestori da usi eccessivamente spregiudicati da parte delle compagnie dello spread del prezzo;

b) le differenze ponderate medie [cioè tagliando via i minimi ed i massimi] tra prezzo «self» e prezzo «servito» dei marchi petroliferi oggi riscontrabili «fanno scopa», ossia coincidono, guarda caso, con quelle raggiunte con il famoso iperself di ENI di vecchia generazione: segno che nulla in realtà è cambiato sul fronte dei prezzi [forse che i 10÷12 cent/litro di iperself erano dovuti al minor costo del gestore rispetto al prezzo sul «servito»?] e che se un cambiamento c’è – e va assolutamente sottolineato! – esso è sul fronte del margine del gestore, ed è rappresentato quanto meno dato dal fatto che il gestore non deve ancora mettere quote del suo margine per sostenere lo sconto sul self [sul quale, peraltro, il suo margine è stato ridotto].

Sembra, dunque, che si sia avviata una bella garetta a chi «fa peggio» sul prezzo del servito: quanto questa sia una tendenza irreversibile o stagionale, suscettibile solo di crescere o anche di scendere, si vedrà nel seguito. Sta di fatto che è già avvenuta pressoché generalmente – sia pure con solo due eccezioni, si ribadisce -.

Quanto ad ENI, l’aumento della «forchetta» è già avvenuto in silenzio ed ora rischia – magari meno in silenzio – di raddoppiare.

[G.M.]