COME L’AUTOSTRADA «COMPETE» COI PREZZI DELLA RETE STRADALE

— 11 Settembre 2017

Su Figisc Anisa News n. 18 del 04.09.2017 si è parlato [per la n–esima volta] dell’andamento delle vendite in autostrada: se la rete autostradale – si è detto – perde il 64 % delle vendite mentre, nello stesso periodo di tempo, la rete ordinaria perde meno della metà, ossia il 29 % delle vendite, e, si badi, i consumi complessivi (rete ed extrarete) perdono solo il 15 %, le ragioni vanno ricercate nei seguenti fattori: costi di accesso (aumentati del doppio/triplo dell’inflazione), prezzi dei beni e dei servizi offerti dalla rete, gonfiati dalle royalty e da politiche commerciali ormai irrealistiche (differenze crescenti rispetto alla rete ordinaria, divaricazione dello spread tra modalità di servizio, fattori tutti che hanno contribuito non solo a demolire ogni attrattività di questa rete – che pure sarebbe in certo modo un canale obbligato per un certo tipo di traffico -, ma hanno determinato una vera e propria fuga del consumatore e delle imprese che si rivolgono ad un mercato più competitivo per approvvigionarsi.

Si dovrebbe supporre, quindi, che la questione dei prezzi, in particolare, dovrebbe rappresentare un obiettivo di grande sensibilità strategica, in funzione di mettere in atto misure di contrasto al comprovato e prolungato stato di «default competitivo» del comparto.

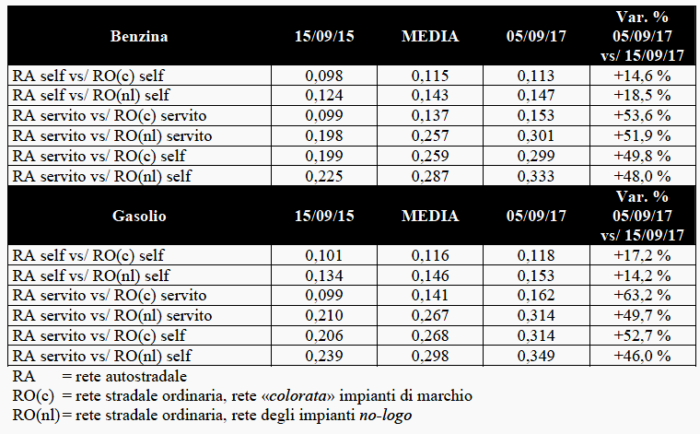

Per verificare se/come le aziende petrolifere abbiano declinato politiche di prezzo «competitive» per difendere, sia pure anche marginalmente, il mercato del comparto, basta prendere un periodo di tempo determinato – diciamo circa due anni, dal 15.09.2015 al 05.09.2017 – e confrontare i prezzi [Osservatorio prezzi del MISE] di benzina e gasolio, in modalità self e servito, praticati in autostrada e quelli praticati nella rete stradale ordinaria, distinguendo tra l’insieme degli impianti di marchio [la così detta rete «colorata»] e l’insieme degli impianti appartenenti al raggruppamento dei «no-logo».

Nei circa due anni di osservazione, dicono i dati, le differenze medie di prezzo significative sono state le seguenti [RA=rete autostradale, RO=rete stradale ordinaria]:

– self RA vs/ self RO colorati 11,6 cent/litro;

– self RA vs/ self RO no-logo 14,5 cent/litro;

– servito RA vs/ servito RO colorati 13,9 cent/litro;

– servito RA vs/ servito RO no-logo 26,2 cent/litro;

– servito RA vs/ self RO colorati 26,3 cent/litro;

– servito RA vs/ self RO no-logo 29,2 cent/litro;

mentre i valori più recenti [inizio settembre 2017] riscontrati sono, ovviamente, generalmente ancora più elevati:

– self RA vs/ self RO colorati 11,5 cent/litro;

– self RA vs/ self RO no-logo 15,0 cent/litro;

– servito RA vs/ servito RO colorati 15,7 cent/litro;

– servito RA vs/ servito RO no-logo 30,8 cent/litro;

– servito RA vs/ self RO colorati 30,6 cent/litro;

– servito RA vs/ self RO no-logo 34,1 cent/litro;

con aumenti medi in due anni del 16 % del delta sui prezzi in self e tra il 50 ed il 60 % del delta sui prezzi in servito.

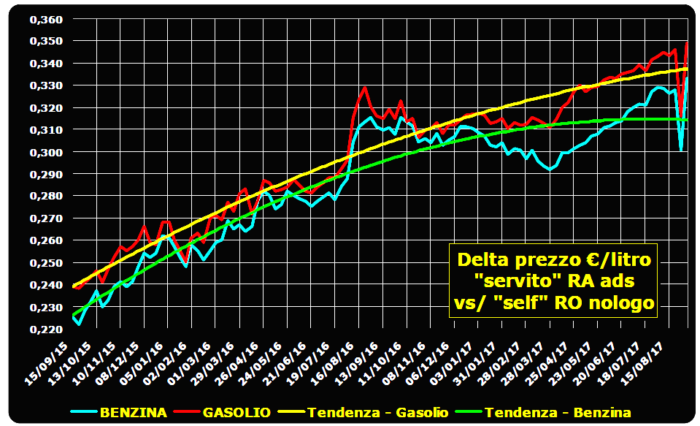

IL DELTA PREZZI – EURO/LITRO

Si consideri tra tutti i confronti, ad di là del semplice confronto sulle analoghe modalità di servizio, quello maggiormente significativo e stridente [ed anche quello su cui il consumatore che «fugge» dall’autostrada per i suoi acquisti instaura il paragone]: quello tra il servito in autostrada ed il self della rete ordinaria no-logo, dove il gap oggi raggiunge e supera i 30,0 cent/litro e dove, nonostante il progressivo calo delle vendite del comparto, da ben cinquantasette settimane [ossia dai primi del mese di agosto 2016] il differenziale è stabilmente sopra i 30,0 cent/litro.

A questo si aggiunga un approfondimento sul delta prezzo tra servito e self in autostrada.

Tre numeri a questo proposito sono significativi: se in rete ordinaria in due anni il delta prezzo servito contro self è cresciuto del 20 % nella rete no-logo, in quella colorata è cresciuto del doppio, ossia del 40-45 %, mentre nella rete autostradale è cresciuto del quadruplo rispetto ai no-logo e del doppio dei colorati in rete stradale ordinaria, ossia attorno all’85 %.

Oggi il differenziale vale in autostrada, a seconda dei prodotti, tra i 18,6 ed i 19,6 cent/litro, contro i 14,6-15,2 dei colorati in rete stradale ordinaria ed i 3,2-3,5 dei no-logo.

Se codeste sono – e visto che dai numeri questo e purtroppo null’altro emerge! – le «strategie» con cui le aziende petrolifere fanno comunemente «competizione» del prezzo in autostrada rispetto alla totalità del mercato, si tratta del viatico perfetto per auto-affondare definitivamente il comparto.