I NUMERI DEL DELTA PREZZO SERVITO-SELF

— 11 Settembre 2017

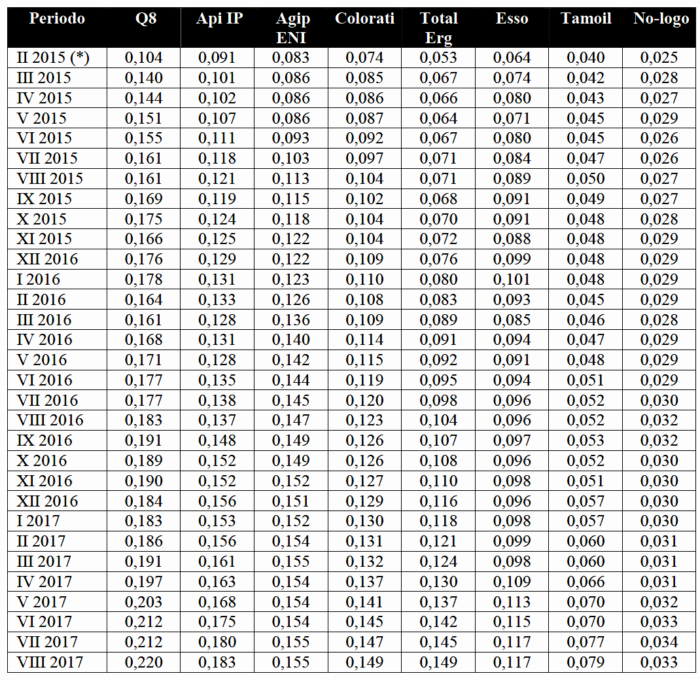

La media nel mese di agosto del delta prezzo servito contro self è arrivata a 14,9 cent/litro [era di 12,9 a dicembre 2016], se si considera la media ponderata degli impianti della rete «colorata», un delta che non va oltre i 3,3 cent/litro nella media degli impianti no-logo; valori più elevati della media si verificano – come dato nazionale medio – nella rete Q8 con 22,0 cent/litro, Api Ip con 18,3 ed Agip Eni con 15,5, i valori sono pari alla media per TotalErg, inferiori alla media Esso con 11,7 cent/litro e Tamoil con 7,9.

Nel dettaglio dei marchi – secondo l’ultimo aggiornamento del monitoraggio DELTA PREZZI MEDI NAZIONALI MARCHI E «NO-LOGO» MODALITÀ «SERVITO» VS/ «SELF» PERIODO: 17.02.2015-31.08.2017 – elaborato da FIGISC ed integralmente consultabile e scaricabile cliccando col mouse sul seguente titolo:

NEWSLETTER_DELTA_PREZZI_SERVITO_SELF_130NP_2017_17.02.2015_31.08.2017

nella media mensile di agosto 2017.

– AGIP ENI segnala un differenziale di 15,5 eurocent/litro su una media dell’intero periodo febbraio 2015-agosto 2017 di 13,1 eurocent/litro [media annua 2015 di 10,4, media annua 2016 di 14,2, media annua 2017 di 15,4];

– API IP segnala un differenziale di 18,3 eurocent/litro su una media dell’intero periodo di 13,7 eurocent/litro [media annua 2015 di 11,5, media annua 2016 di 13,9, media annua 2017 di 16,7];

– ESSO segnala un differenziale di 11,7 eurocent/litro su una media dell’intero periodo di 9,4 eurocent/litro [media annua 2015 di 8,4, media annua 2016 di 9,5, media annua 2017 di 10,8];

– KUPIT Q8 segnala un differenziale di 22,0 eurocent/litro su una media dell’intero periodo di 17,5 eurocent/litro [media annua 2015 di 15,8, media annua 2016 di 17,8, media annua 2017 di 20,0];

– TAMOIL segnala un differenziale di 7,9 eurocent/litro su una media dell’intero periodo di 5,2 eurocent/litro [media annua 2015 di 4,6, media annua 2016 di 5,0, media annua 2017 di 6,7];

– TOTALERG segnala un differenziale di 14,9 eurocent/litro su una media dell’intero periodo di 9,5 eurocent/litro [media annua 2015 di 6,9, media annua 2016 di 9,8, media annua 2017 di 13,3];

– l’insieme della RETE COLORATA segnala un differenziale di 14,9 eurocent/litro su una media dell’intero periodo di 11,5 eurocent/litro [media annua 2015 di 9,6, media annua 2016 di 11,9, media annua 2017 di 13,9];

– l’insieme dei NO-LOGO segnala un differenziale di 3,3 eurocent/litro su una media dell’intero periodo di 2,9 eurocent/litro [media annua 2015 di 2,7, media annua 2016 di 3,0, media annua 2017 di 3,2];

– infine, tutto il complesso della RETE COLORATA E NO-LOGO segnala un differenziale di 12,8 eurocent/litro su una media dell’intero di 10,0 eurocent/litro [media annua 2015 di 8,4, media annua 2016 di 10,3, media annua 2017 di 12,0].

L’EVOLUZIONE DEL DELTA 2015-2017

L’escursione percentuale del delta prezzo tra le due modalità, dalla media di febbraio 2015 alla media di agosto 2017, è stata, per i singoli marchi e/o raggruppamenti,

– per AGIP ENI, dell’86,8 % [da 8,3 a 15,5 cent/litro];

– per API IP, del 100,5 % [da 9,1 a 18,3 cent/litro];

– per ESSO, dell’84,0 % [da 6,4 a 11,7 cent/litro];

– per KUPIT Q8, del 112,3 % [da 10,4 a 22,0 cent/litro];

– per TAMOIL, del 95,6 % [da 4,0 a 7,9 cent/litro];

– per TOTALERG, del 178,9 % [da 5,3 a 14,9 cent/litro];

– per l’insieme della RETE COLORATA, del 101,1 % [da 7,4 a 14,9 cent/litro];

– per l’insieme dei NO-LOGO, del 30,7 % [da 2,5 a 3,3 cent/litro, ma con importi inferiori del 27 % al raggruppamento degli impianti «colorati»].

Si tratta di dati – desunti puntualmente dall’Osservatorio Prezzi Carburanti del MISE – che comunque costituiscono delle «medie nazionali mensili». Ove si voglia approfondire ad un livello territoriale più particolare, i valori risultano anche più elevati.

Prendendo, ad esempio, riferimento al marchio che presenta il delta medio più elevato, ossia Q8 – esempio, peraltro, non banale non solo per via delle caratteristiche della rete del marchio, con una ampia presenza di impianti a selfizzazione integrale, ma anche in riferimento al recentissimo accordo di categoria [sottoscritto in data 1° agosto 2017 (si veda l’illustrazione dell’accordo su Figisc Anisa News N. 17 del 03.08.2017), con punti quali, ad esempio, nelle premesse la «conferma la centralità della figura del Gestore rivenditore, quale figura fondamentale per il raggiungimento degli obbiettivi aziendali», o, ancora sempre esemplificando, il punto E): «potenziare presso la rete di vendita aziendale l’offerta al pubblico della modalità di vendita “servito”) – si possono osservare delle differenze che raggiungono anche i 37,0 cent/litro, come precisamente attestato dai numeri del 31 agosto segnalati all’Osservatorio dei prezzi:

DELTA PREZZI Q8 – GIORNATA 31.08.2017

Anche in queste casistiche di elevatissimi differenziali eccedenti di molto la pur alta media di marchio, ed ancor più la media dell’insieme dei marchi, si tratta ancora di medie provinciali o di medie regionali, non escludendosi, quindi, casi specifici di punti vendita con un delta ancor più marcato.

Sulla cui necessità, e/o giustificabilità economica, in genere, nei confronti del consumatore non sembra ormai più necessario alcun commento di sorta.

Più specificamente, su come tali politiche di prezzo (ed il discorso vale certamente non solo per un unico marchio) siano idonee a conseguire il «potenziamento dell’offerta al pubblico della modalità di vendita “servito”», lasciamo a chiunque commentare [a meno che il concetto di «potenziamento» non significhi proprio l’ulteriore aumento del prezzo in quella modalità], così come se questa scelta possa conferire una qualche «centralità» al gestore e financo farne dipendere la sostenibilità dei costi di gestione.