AUTOSTRADE: TUTTI I NUMERI (DEI PREZZI) DELLA CRISI (5)

— 16 Maggio 2018

Prima un bel passo indietro nel tempo. Siamo nel gennaio 2007 (più di dieci anni fa, dunque) e sta per scoppiare la grana Antitrust che avvia l’indagine a carico delle compagnie per collusione sulla formazione dei prezzi, che sarebbe favorita anche dalla pubblicazione dei “listini” dei prezzi così detti “consigliati” (che in effetti non saranno più pubblicati da qualche settimana dopo).

Uno degli ultimi “listini”, che riguarda tutte le compagnie allora presenti sul mercato nazionale, ci spiega quale era il “delta prezzo” consigliato in autostrada rispetto alla rete ordinaria….

La grande maggioranza dei marchi presenta un delta prezzo consigliato per la rete autostradale rispetto alla rete ordinaria che si aggira attorno a 0,008 euro/litro per la benzina ed a 0,003/0,004 per il gasolio. Naturalmente, per chi si ricorda, esistevano sulle rete ordinaria i così detti “differenziali territoriali” da zona a zona geografica, variabili tra un minimo di 0,003 euro/litro ed un massimo di 0,010. Dovendosi sommare, come espressamente previsto dai listini (anche se, per la verità, non in tutte le casistiche di marchio), i differenziali territoriali con i differenziali autostradali, si aveva ai tempi (2007) un delta prezzo tra rete autostradale e rete ordinaria che andava grosso modo da un minimo di 1,1 cent/litro ad un massimo di 1,6 per la benzina, da un minimo di 0,3 cent ad un massimo di 1,1 per il gasolio, sostanzialmente coincidente in entrambe le modalità di servizio (ossia self su self, servito su servito). Se si considera, inoltre, che il delta tra modalità servito e self era allora misurabile in circa 2,5 cent/litro, il delta prezzo tra servito della rete autostradale e self della rete ordinaria poteva ammontare ad un minimo di 3,6 cent fino ad un massimo di 4,1 per la benzina, tra un minimo di 2,8 cent ed un massimo di 3,6 per il gasolio.

Le vendite sommate di benzina e gasolio nel biennio 2006-2007 battevano ancora volumi attorno ai 3,8 miliardi di litri, le percorrenze chilometriche sulla rete autostradale crescevano del 3 % annuo e, d’accordo!, ancora non era arrivata la grande recessione economica.

La premessa era indispensabile per fare il punto sui prezzi in autostrada e sui differenziali verso la rete ordinaria oggi, quando le vendite vagano attorno a 1,650-1,550 miliardi di litri (rispettivamente nel 2015 e nel 2016, i dati definitivi del 2017 saranno noti a breve, comunque con un crollo medio del 2016 sul 2007 del -55,4 % nelle tratte autostradali (campionate sul Figisc Anisa News N. 6 del 07.05.2018), che arriva ad -60,2 % mediamente nelle tangenziali.

Cominciamo da un dato semplice: i prezzi medi nazionali settimanali (euro/litro, modalità self e servito di benzina e gasolio) verificati per la rete autostradale e rete ordinaria, a sua volta suddivisa tra rete di marchio petrolifero e rete no-logo.

I dati [media del prezzo settimanale in un periodo di osservazione di 139 settimane (dal 15.09.2015 fino al 08.05.2018)] – sono così riassumibili:

- benzina:

rete autostradale, servito 1,768, self 1,616,

rete ordinaria di marchio, servito 1,630, self 1,503,

rete ordinaria no-logo, servito 1,504, self 1,474,

-

gasolio:

rete autostradale, servito 1,623, self 1,463,

rete ordinaria di marchio, servito 1,480, self 1,348,

rete ordinaria no-logo, servito 1,348, self 1,317.

Proseguiamo con una domanda semplice: di quanto in valore assoluto (euro/litro) è superiore il prezzo medio nazionale settimanale in autostrada rispetto alla rete ordinaria, vista anche nelle sue articolazioni tra rete di marchio e rete no-logo?

Anche in questo caso, i dati [media del delta prezzo settimanale in un periodo di osservazione di 139 settimane (dal 15.09.2015 fino al 08.05.2018)] – sono così riassumibili:

-

self in autostrada

contro self rete ordinaria di marchio: benzina +0,113 euro gasolio +0,115

contro self rete ordinaria no-logo: benzina +0,142 euro, gasolio +0,143

-

servito in autostrada

contro servito rete ordinaria di marchio: benzina +0,137 euro, gasolio +0,145

contro servito rete ordinaria no-logo: benzina +0,264 euro, gasolio +0,275

contro self rete ordinaria di marchio: benzina +0,265 euro, gasolio +0,276

contro self rete ordinaria no-logo: benzina +0,294 euro, gasolio +0,306.

I dati rivelano che le medie più elevate del delta prezzo con la rete ordinaria sono state raggiunte nel 2016 e nel 2017, mentre le rilevazioni del 2018 finora disponibili delineano una correzione verso un contenimento del differenziale, che risulterebbe leggermente inferiore ai valori disponibili per il 2015, ma solo rispetto ai prezzi in modalità self, mentre il differenziale in modalità servito, pur virando verso una diminuzione sul biennio precedente, rimangono superiori ai dati rilevati per il periodo disponibile del 2015.

Parliamo di differenziali elevatissimi, comunque, il cui contenimento verso il basso non cambia il gap verso l’offerta del mercato della rete ordinaria.

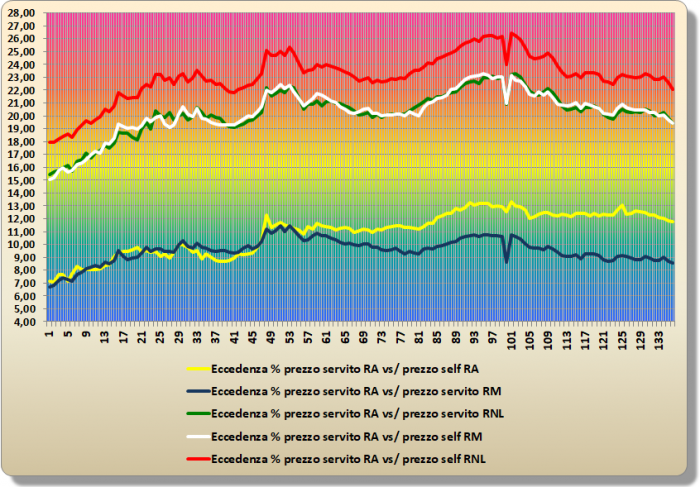

E, se si preferisce, un’altra domanda: di quanto, questa volta in percentuale, è più alto il prezzo medio nazionale settimanale in autostrada rispetto alla rete ordinaria, vista sempre nelle sue articolazioni tra rete di marchio e rete no-logo?

ECCEDENZA % DEL PREZZO “SERVITO” DEL GASOLIO IN RA CONTRO RO MARCHIO E NO-LOGO

Anche in questo ulteriore caso, i dati [(media del delta prezzo settimanale in un periodo di osservazione di 139 settimane (dal 15.09.2015 fino al 08.05.2018)] – sono così riassumibili:

-

self in autostrada

contro self rete ordinaria di marchio: benzina +7,5 %, gasolio +8,5 %

contro self rete ordinaria no-logo: benzina +9,6 %, gasolio +10,9 %

-

servito in autostrada

contro servito rete ordinaria di marchio: benzina +8,3 %, gasolio +9,6 %

contro servito rete ordinaria no-logo: benzina +17,4 %, gasolio +20,3 %

contro self rete ordinaria di marchio: benzina +17,5 %, gasolio +20,3 %

contro self rete ordinaria no-logo: benzina +19,8 %, gasolio +23,1 %.

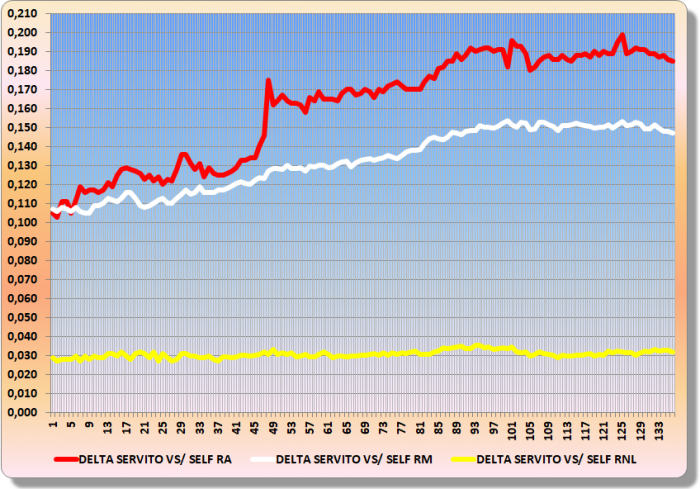

Nel periodo di osservazione il delta prezzo medio tra servito e self è stato di 0,152 euro/litro per la benzina e di 0,161 per il gasolio nella rete autostradale (nel 2015 0,108, nel 2018 0,176 per la benzina, nel 2015 0,115, nel 2018 0,190 per il gasolio); di 0,128 euro/litro per la benzina e di 0,133 per il gasolio nella rete ordinaria di marchio (nel 2015 0,102, nel 2018 0,146 per la benzina, nel 2015 0,108, nel 2018 0,150 per il gasolio); di 0,030 euro/litro per la benzina e di 0,031 per il gasolio nella rete ordinaria no-logo (nel 2015 0,027, nel 2018 0,032 per la benzina, nel 2015 0,029, nel 2018 0,032 per il gasolio). In sostanza, in 139 settimane, dall’inizio del periodo alla fine, il delta prezzo tra le due modalità è cresciuto assai di più in rete autostradale (+0,072 euro) rispetto alla rete ordinaria di marchio (+0,043 euro), per non parlare dei no-logo (+0,004 euro).

DELTA PREZZO SERVITO SELF GASOLIO

Tutti i dati settimanali di dettaglio ed analitici, unitamente alla nota metodologica sul come e su quali fonti sono stati rilevati ed elaborati, sono contenuti nella relazione allegata predisposta da ANISA, che si può consultare e scaricare in formato pdf cliccando col mouse sul seguente titolo:

DATI PREZZI AUTOSTRADA 15.09.2015 08.05.2018

Un’occhiata può essere anche riservata al valore del ricavo industriale lordo [ossia prezzo -(imposte+quotazioni dei prodotti finiti), quale proxy di valutazione del suo ammontare].

I dati [sempre media del prezzo settimanale in un periodo di osservazione di 139 settimane (dal 15.09.2015 fino al 08.05.2018)] – sono così riassumibili (ricavo lordo in euro/litro):

-

benzina:

rete autostradale, servito 0,368, self 0,244,

rete ordinaria di marchio, servito 0,255, self 0,151,

rete ordinaria no-logo, servito 0,152, self 0,127,

-

gasolio:

rete autostradale, servito 0,362, self 0,231,

rete ordinaria di marchio, servito 0,245, self 0,136,

rete ordinaria no-logo, servito 0,136, self 0,111.

I differenziali del valore del ricavo industriale lordo risultano, dunque, superiori – nel caso del prezzo del servito in autostrada – di 20-22 cent/litro rispetto al self della rete ordinaria di marchio e di 24-24 cent/litro rispetto alla rete ordinaria no-logo, a fronte di una maggiore incidenza di costi (tra royalty per un buon 50 %, maggiori margini medi al gestore ed altre voci di costo) di circa 10 cent/litro tra rete autostradale delle compagnie e rete ordinaria delle medesime compagnie.

In parole povere, considerando il combinato disposto di quanto è avvenuto sul mercato dal 2007, ossia, a) la tendenza generale delle petrolifere ad inasprire il delta prezzo tra servito e self, quale effetto della pressione concorrenziale di b) lo sviluppo della rete no-logo, il differenziale prezzi tra rete autostradale e rete ordinaria si è moltiplicato in una decina d’anni tra 9 e 12 volte nell’ambito del confronto tra modalità omogenee di servizio (rispettivamente self su self, servito su servito), partendo da valori iniziali di 1,2 cent/litro, nel confronto con la rete stradale di marchio petrolifero ed addirittura tra 12 e 23 volte [sempre tra modalità omogenee di servizio (rispettivamente self su self, servito su servito)] nel confronto con la rete stradale no-logo.

Mentre il differenziale prezzi tra rete autostradale e rete ordinaria si è moltiplicato in una decina d’anni nell’ambito del confronto tra modalità di servizio eterogenee (in particolare servito contro self), partendo da valori iniziali di 3,7 cent/litro, tra 7 volte nel confronto con la rete stradale di marchio petrolifero ed 8 volte nel confronto con la rete stradale no-logo.

Ed ecco perché alla fine, in autostrada il prezzo servito può essere superiore dal 20 al 23 % al prezzo self della rete più competitiva (quella no-logo) sulla rete ordinaria, con l’ovvio effetto di stornare l’utente (e di creare una opinione generalizzata) dall’effettuare acquisti di carburanti in una rete la cui offerta va fuori mercato di una quota così rilevante del prezzo.

Sui «numeri della crisi» delle autostrade ci siamo già diffusi a sufficienza: su Figisc Anisa News N. 4 del 08.04.2018 è comparso il primo articolo, in cui si è parlato in generale dei dati fondamentali del comparto, quali la dimensione della rete, il numero di punti vendita carburanti, le vendite dei carburanti, il traffico in termini di percorrenze chilometriche dei veicoli, la spesa degli utenti per pedaggi, acquisti di carburanti ed acquisti di altri beni e servizi, gli erogati medi di carburante per impianto e gli acquisti di carburante per ogni 100 chilometri di percorrenze, in un confronto tra l’anno 2016 ed a ritroso il 2007 ed il 2001; su Figisc Anisa News N. 5 del 23.04.2018 sono stati pubblicati il secondo articolo, in cui si è parlato in dettaglio delle dinamiche della spesa degli utenti per acquisti di altri beni e servizi soggetti a royalty (sostanzialmente food & beverage), degli esercizi di vendita e servizio e del giro d’affari medio, sempre confrontando il 2016 con il 2007 ed il 2001, ed il terzo articolo, che ha trattato delle variazioni di tutti gli elementi trattati in quelli precedenti per un campione molto ampio di tratte autostradali in concessione, suddividendole in gruppi in base alla lunghezza della tratta, con un gruppo a parte per le tangenziali campionate; infine, su Figisc Anisa News N. 6 del 07.05.2018 è stato editato il quarto articolo, che commenta sinteticamente i dati specifici di trentanove tratte in concessione, il cui dettaglio è contenuto nello studio che viene pubblicato come allegato all’articolo stesso.

La parte dedicata ai prezzi – che si è trattata in questo numero e nello studio allegato – costituisce, oltre che un completamento necessario della serie di articoli, una imprescindibile spiegazione delle cause (certo complesse e non schematizzabili in un’ “unica” ragione) di una crisi del comparto che non è però ascrivibile solo alla dura recessione economica intervenuta tra i 2008/2009 ed il 2013 – con il correlato calo del traffico e delle consumi di beni e servizi rispetto alla fase ante crisi -, ma che è anche fortemente connessa ad una deriva, che definire fallimentare è eufemistico, delle politiche commerciali generali, che ha determinato una ormai irreversibile propensione degli utenti a disertare in misura crescente, ancorché differenziata per intensità tra carburanti ed altri servizi, l’offerta della rete [G.M.].