Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

e-FATTURA: EMENDAMENTI IN SENATO PER RINVIARE OBBLIGO AL 01.01.2019— 16 Maggio 2018

Il senatore Gilberto PICHETTO FRATIN (Forza Italia) presenterà, su sollecitazione dell’on.le Luca SQUERI, vicepresidente FIGISC, in Commissione al Senato due emendamenti, da includersi nel disegno di legge di conversione del decreto-legge su Alitalia, aventi come oggetto sia il rinvio al 01.01.2019 dell’obbligo di fattura elettronica per le cessioni di carburanti, che il chiarimento sulla non tassabilità del credito d’imposta per i benzinai sulle commissioni per pagamenti a mezzo carta a partire dal 01.07.2018. La presentazione dei due emendamenti, originariamente fissata per il 15 corrente, è stata spostata a data da definirsi nei prossimi giorni in relazione all’andamento dei lavori. Il senatore Pichetto Fratin ha riferito a STAFFETTA (che ne dà notizia sul numero odierno) che si tratta del «primo percorso disponibile, se si apre una valutazione che dovrà fare il presidente della Commissione speciale Vito Crimi (M5S) e lo stesso presidente del Senato (Maria Elisabetta Casellati) oppure qualche altro provvedimento». L’eventuale «altro provvedimento» potrebbe essere il decreto di proroga dell’ARERA, già approvato dalla Camera e fase di trasmissione al Senato in settimana. Nell’uno come nell’altro caso, l’iter dell’inserimento degli emendamenti dovrà superare il vaglio di ammissibilità e congruità con i provvedimenti Alitalia o ARERA. Il senatore riferisce anche che «Qualche scambio con il ministero è stato già fatto, con la presentazione dell’emendamento metteremo la questione a punto, se andrà nel decreto Alitalia o in un altro». Che gli emendamenti trovino sponda in Commissione Senato non potrà che dipendere, ovviamente, dall’atteggiamento delle parti politiche «ma ci aspettiamo che possano appoggiarlo tutti i gruppi, anche Movimento 5 Stelle e Pd”, previo vaglio di ammissibilità, che ha una valenza di natura politico-istituzionale, oltre che tecnica, cui «servirà anche il parere del Governo, ancorché sia scaduto». A sua volta, l’on.le SQUERI, da tempo impegnato sulla questione, anche attraverso plurimi contatti con il Ministero dell’Economia e delle Finanze, spiega che «In sede ministeriale si è individuato, tra l’altro su proposta del ministero, il veicolo del decreto Alitalia, per introdurre la soluzione a un problema che va risolto in maniera tassativa perché non è possibile che tutti i ventitremila impianti siano in grado di svolgere gli investimenti che prevede l’anticipo della fatturazione elettronica e l’eliminazione della scheda carburante». L’emendamento in proposta, salvaguardando la norma approvata con la legge di bilancio, perciò istituirebbe un doppio canale (si veda a tal proposito anche Figisc Anisa News N. 4 del 08.04.2018, che pubblica la comunicazione inviata da FIGISC ed ANISA al Viceministro CASERO), prevedendo sia una proroga dell’utilizzo della carta carburante, sia la possibilità di avvalersi, sostitutivamente, della fatturazione elettronica: («sarà possibile fare la fattura digitale ma non è obbligatorio per quei soggetti che possono attualmente scaricare l’Iva tramite scheda carburante»), mentre subentrerebbe l’obbligo con il termine del 01.01.2019, allorquando «il problema diventerà generale per tutto il sistema Paese. Su questa partita oltre a noi gestori ci sono i proprietari degli impianti, Assopetroli, gli agenti di commercio, i commercialisti, è una platea troppo importante per non darle ascolto».

Nel dettaglio, le proposte di modifica prevedono l’obbligo dal 01.07.2018 di emissione della fattura elettronica da parte degli esercenti impianti stradali di distribuzione carburanti nei confronti di quei soggetti che già oggi sono tenuti alla fattura per rifornimento di carburanti (Stato, Enti pubblici territoriali, Istituti universitari, Enti ospedalieri, ecc., autotrasportatori di cose per conto terzi iscritti all’albo). Per tutti gli altri soggetti passivi d’Iva, l’obbligo dovrebbe invece decorrere dal 1° gennaio 2019, fino a tale termine facoltizzati a continuare ad usare la scheda carburanti. Come già prevede la norma delle legge di bilancio, con decorrenza 01.07.2018 la deducibilità per le spese di acquisto carburanti nonché la detraibilità Iva su tali acquisti saranno riconosciute solo per pagamenti effettuati con tracciabilità elettronica (carte di credito, debito, prepagate e mezzi ritenuti parimenti idonei), mentre gli oneri di commissione addebitati per le transazioni agli esercenti degli impianti di distribuzione carburanti saranno riconosciuti per il 50% del loro ammontare come un credito di imposta che la proposta di emendamento stabilisce non essere tassabile. Dell’iniziativa dà conto anche IL SOLE-24 ORE in un articolo di data 15.05.2018, il cui testo è consultabile e scaricabile in formato pdf cliccando con il mouse sul seguente titolo: |

ESSO, UN PUNTO DI VISTA “TERZO” SULL’ACCORDO DI COLORE— 16 Maggio 2018

Come riferito su Figisc Anisa News N. 5 del 23.04.2018, sulla validità o meno dell’accordo di colore ESSO nei confronti dei retisti acquirenti dei pacchetti del “modello grossista”, è apparsa su STAFFETTA QUOTIDIANA del 05.04.2018 l’opinione dell’Avv. Marco Panebianco, che sostiene che l’Ordinanza del Tribunale sul ricorso delle Organizzazioni di categoria vs/ ESSO & Retisti del “modello grossista” comporta che l’accordo ESSO non si applicherebbe ai retisti acquirenti. Successivamente i legali di fiducia della Presidenza FIGISC, gli Avv.ti Roberto SAVARESE e Domenico MERINGOLO, si sono pronunciati per la tesi contraria, ossia che l’accordo ESSO si applica senz’altro ai retisti, (opinione anch’essa ripresa da STAFFETTA in data 20.04.2018). Nel merito della validità o meno dell’accordo di colore ESSO dopo la vendita dei pacchetti di impianti del “modello grossista”, STAFFETTA ospita, in data 11.05.2018, un contributo “terzo” (ossia di un legale non impegnato nella vertenza a sostegno dell’una o dell’altra parte) dell’Avv. Bonaventura SORRENTINO, dello Studio Legale e Tributario Sorrentino Pasca Toma, che di seguito – sempre per completezza di informazione sul dibattito – integralmente pubblichiamo [per g.c.]. «Non possono esserci dubbi in merito al “vincolo” di efficacia erga omnes degli accordi collettivi sottoscritti dalla compagnie con le associazioni di categoria dei gestori maggiormente rappresentative, sia con riferimento agli appartenenti alla categoria, che con chi diventi nel tempo altra parte contrattuale, in corso di vigenza dell’accordo, nelle ipotesi di cessione di pacchetti di impianti oggetto del c.d. “modello grossista”. E questo a prescindere dal contenuto, inconferente nel merito, della ordinanza del 15 gennaio 2018, emessa dal Tribunale di Roma all’esito del reclamo avverso il provvedimento cautelare avente n.r.g. 76331/2017, della quale ci limitiamo a riportare il passaggio laddove il collegio ribadisce un concetto scontato ossia la piena legittimazione della contrattazione degli accordi collettivi, statuendo che “è vero che il complesso normativo più volte citato dalle ricorrenti … contribuisce ad individuare le associazioni di categoria maggiormente rappresentative dei gestori degli impianti di distribuzione, ed attribuisce loro la legittimazione alla contrattazione dei relativi accordi collettivi interprofessionali ed aziendali con le associazioni rappresentative dei titolari di autorizzazione/proprietari degli impianti/fornitori di carburante, attribuendo alle clausole di tali pattuizioni collettive, attraverso il meccanismo della c.d. nullità di protezione, efficacia vincolante rispetto ai contenuti dei singoli contratti sottoscritti da ciascun gestore con ogni controparte … l’efficacia dell’accordo collettivo, rispetto alla sfera giuridica di ogni gestore non dipende da un atto di autonomia patrimoniale tra stipulante e promittente, che il terzo possa in ipotesi liberamente rifiutare, ma da previsioni normative che rendono vincolanti tali clausole dello stesso accordo collettivo e nulle quelle dell’accordo individuale che dalle stesse siano difformi”. La efficacia degli accordi sottoscritti con le associazioni di categoria dei gestori maggiormente rappresentative e dunque l’obbligo del loro rispetto, successivamente al trasferimento dei pacchetti di impianti, oggetto di cessione con il c.d. “modello grossista”, deriva principalmente dalla regolamentazione delle operazioni di riorganizzazione societaria, con riferimento specifico agli effetti di natura societaria, lavoristica e civilistica connessi al trasferimento di un ramo di d’azienda o comunque di una autonomo perimetro patrimoniale della parte cedente, contenente accordi e rapporti regolamentati da accordi collettivi. Tipicamente gli accordi sottoscritti dal Gestore con la compagnia, nelle disposizioni generali, prevedono che le condizioni del contratto sono state concordate tra le parti tenendo in particolare conto della attuale normativa nazionale e di settore (inclusi gli Accordi collettivi) regolante la distribuzione dei prodotti petroliferi e che nel caso intervengano modifiche delle suddette normative, le previsioni di cui al contratto saranno sostituite e/o integrate automaticamente, anche ai sensi dell’articolo 1339 del codice civile, da quelle che, in osservanza di tali modifiche, saranno comunicate per iscritto dalla Compagnia al gestore. Dunque la regolamentazione deve tener conto sia della normativa nazionale e di settore che, includendoli, degli accordi collettivi. Con specifico riferimento alla sorte dei rapporti contrattuali inerenti l’azienda a seguito di vicende traslative dell’azienda stessa, si deve richiamare l’articolo 2558, primo comma del codice civile, ai sensi del quale “se non è diversamente pattuito, l’acquirente dell’azienda subentra nei contratti stipulati per l’esercizio dell’azienda stessa che non abbiano carattere personale”. Chiaramente in caso di trasferimento d’azienda il consenso della controparte non è necessario e l’effetto del subentro dell’acquirente dell’azienda nel contratto si produce dal momento in cui il trasferimento dell’azienda è efficace ed a tutela del contraente ceduto. l’articolo richiamato stabilisce che “il terzo può tuttavia recedere dal contratto entro tre mesi dalla notizia del trasferimento, se sussiste una giusta causa, salvo in questo caso la responsabilità dell’alienante”. In sostanza la successione dell’acquirente nei contratti stipulati per l’esercizio della azienda è un effetto automatico del trasferimento dell’azienda (per tutte: Cassazione del 28 marzo 2007 n. 7652). Passando alla validità, efficacia ed applicabilità dei contratti collettivi, in una continuità aziendale in capo all’acquirente, mutuando dalla norma sulla applicabilità di tali tipologie di contratto collettivo sottoscritto per i dipendenti, il cessionario è tenuto ad applicare i trattamenti economici e normativi previsti dai contratti collettivi nazionali, territoriali ed aziendali vigenti alla data del trasferimento, fino alla loro scadenza. Con specifico riferimento agli accordi collettivi riguardanti i gestori, ad essi si rende applicabile lo stesso principio di continuità. Indicativa, nel merito della continuità di vigenza del contratto collettivo in capo all’acquirente, è la sentenza della Cassazione n. 6453/2010, laddove si stabilisca che l’incorporazione di una società in un’altra, assimilabile ad un trasferimento di azienda, è applicabile il principio, costantemente affermato dalla giurisprudenza, secondo il quale nell’ipotesi di successione tra contratti collettivi, le precedenti disposizioni possono essere modificate da quelle successive con il solo limite dei diritti quesiti in quanto fonti eteronome di regolamento dei rapporti.» |

AUTOSTRADE: TUTTI I NUMERI (DEI PREZZI) DELLA CRISI (5)— 16 Maggio 2018

Prima un bel passo indietro nel tempo. Siamo nel gennaio 2007 (più di dieci anni fa, dunque) e sta per scoppiare la grana Antitrust che avvia l’indagine a carico delle compagnie per collusione sulla formazione dei prezzi, che sarebbe favorita anche dalla pubblicazione dei “listini” dei prezzi così detti “consigliati” (che in effetti non saranno più pubblicati da qualche settimana dopo). Uno degli ultimi “listini”, che riguarda tutte le compagnie allora presenti sul mercato nazionale, ci spiega quale era il “delta prezzo” consigliato in autostrada rispetto alla rete ordinaria…. La grande maggioranza dei marchi presenta un delta prezzo consigliato per la rete autostradale rispetto alla rete ordinaria che si aggira attorno a 0,008 euro/litro per la benzina ed a 0,003/0,004 per il gasolio. Naturalmente, per chi si ricorda, esistevano sulle rete ordinaria i così detti “differenziali territoriali” da zona a zona geografica, variabili tra un minimo di 0,003 euro/litro ed un massimo di 0,010. Dovendosi sommare, come espressamente previsto dai listini (anche se, per la verità, non in tutte le casistiche di marchio), i differenziali territoriali con i differenziali autostradali, si aveva ai tempi (2007) un delta prezzo tra rete autostradale e rete ordinaria che andava grosso modo da un minimo di 1,1 cent/litro ad un massimo di 1,6 per la benzina, da un minimo di 0,3 cent ad un massimo di 1,1 per il gasolio, sostanzialmente coincidente in entrambe le modalità di servizio (ossia self su self, servito su servito). Se si considera, inoltre, che il delta tra modalità servito e self era allora misurabile in circa 2,5 cent/litro, il delta prezzo tra servito della rete autostradale e self della rete ordinaria poteva ammontare ad un minimo di 3,6 cent fino ad un massimo di 4,1 per la benzina, tra un minimo di 2,8 cent ed un massimo di 3,6 per il gasolio. Le vendite sommate di benzina e gasolio nel biennio 2006-2007 battevano ancora volumi attorno ai 3,8 miliardi di litri, le percorrenze chilometriche sulla rete autostradale crescevano del 3 % annuo e, d’accordo!, ancora non era arrivata la grande recessione economica. La premessa era indispensabile per fare il punto sui prezzi in autostrada e sui differenziali verso la rete ordinaria oggi, quando le vendite vagano attorno a 1,650-1,550 miliardi di litri (rispettivamente nel 2015 e nel 2016, i dati definitivi del 2017 saranno noti a breve, comunque con un crollo medio del 2016 sul 2007 del -55,4 % nelle tratte autostradali (campionate sul Figisc Anisa News N. 6 del 07.05.2018), che arriva ad -60,2 % mediamente nelle tangenziali. Cominciamo da un dato semplice: i prezzi medi nazionali settimanali (euro/litro, modalità self e servito di benzina e gasolio) verificati per la rete autostradale e rete ordinaria, a sua volta suddivisa tra rete di marchio petrolifero e rete no-logo. I dati [media del prezzo settimanale in un periodo di osservazione di 139 settimane (dal 15.09.2015 fino al 08.05.2018)] – sono così riassumibili:

rete autostradale, servito 1,768, self 1,616, rete ordinaria di marchio, servito 1,630, self 1,503, rete ordinaria no-logo, servito 1,504, self 1,474,

rete autostradale, servito 1,623, self 1,463, rete ordinaria di marchio, servito 1,480, self 1,348, rete ordinaria no-logo, servito 1,348, self 1,317. Proseguiamo con una domanda semplice: di quanto in valore assoluto (euro/litro) è superiore il prezzo medio nazionale settimanale in autostrada rispetto alla rete ordinaria, vista anche nelle sue articolazioni tra rete di marchio e rete no-logo? Anche in questo caso, i dati [media del delta prezzo settimanale in un periodo di osservazione di 139 settimane (dal 15.09.2015 fino al 08.05.2018)] – sono così riassumibili:

contro self rete ordinaria di marchio: benzina +0,113 euro gasolio +0,115 contro self rete ordinaria no-logo: benzina +0,142 euro, gasolio +0,143

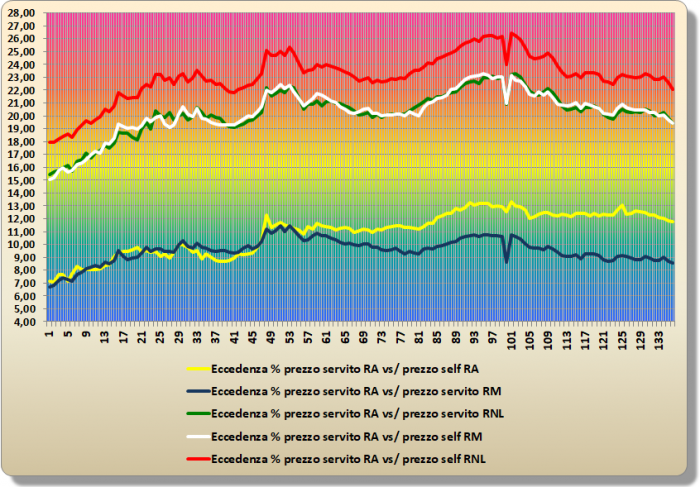

contro servito rete ordinaria di marchio: benzina +0,137 euro, gasolio +0,145 contro servito rete ordinaria no-logo: benzina +0,264 euro, gasolio +0,275 contro self rete ordinaria di marchio: benzina +0,265 euro, gasolio +0,276 contro self rete ordinaria no-logo: benzina +0,294 euro, gasolio +0,306. I dati rivelano che le medie più elevate del delta prezzo con la rete ordinaria sono state raggiunte nel 2016 e nel 2017, mentre le rilevazioni del 2018 finora disponibili delineano una correzione verso un contenimento del differenziale, che risulterebbe leggermente inferiore ai valori disponibili per il 2015, ma solo rispetto ai prezzi in modalità self, mentre il differenziale in modalità servito, pur virando verso una diminuzione sul biennio precedente, rimangono superiori ai dati rilevati per il periodo disponibile del 2015. Parliamo di differenziali elevatissimi, comunque, il cui contenimento verso il basso non cambia il gap verso l’offerta del mercato della rete ordinaria. E, se si preferisce, un’altra domanda: di quanto, questa volta in percentuale, è più alto il prezzo medio nazionale settimanale in autostrada rispetto alla rete ordinaria, vista sempre nelle sue articolazioni tra rete di marchio e rete no-logo? ECCEDENZA % DEL PREZZO “SERVITO” DEL GASOLIO IN RA CONTRO RO MARCHIO E NO-LOGO

Anche in questo ulteriore caso, i dati [(media del delta prezzo settimanale in un periodo di osservazione di 139 settimane (dal 15.09.2015 fino al 08.05.2018)] – sono così riassumibili:

contro self rete ordinaria di marchio: benzina +7,5 %, gasolio +8,5 % contro self rete ordinaria no-logo: benzina +9,6 %, gasolio +10,9 %

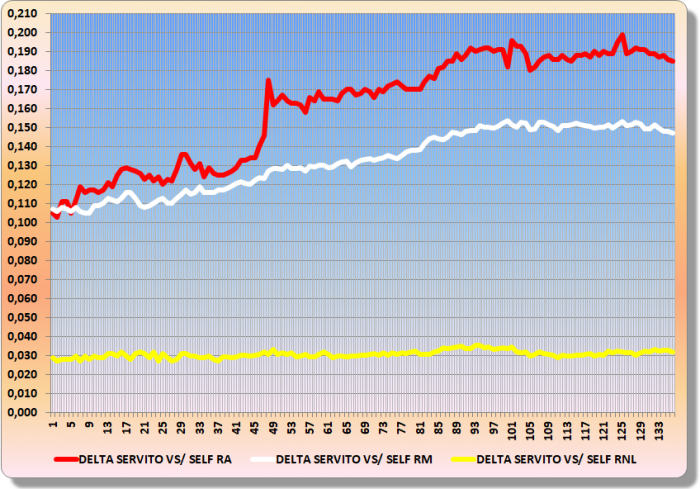

contro servito rete ordinaria di marchio: benzina +8,3 %, gasolio +9,6 % contro servito rete ordinaria no-logo: benzina +17,4 %, gasolio +20,3 % contro self rete ordinaria di marchio: benzina +17,5 %, gasolio +20,3 % contro self rete ordinaria no-logo: benzina +19,8 %, gasolio +23,1 %. Nel periodo di osservazione il delta prezzo medio tra servito e self è stato di 0,152 euro/litro per la benzina e di 0,161 per il gasolio nella rete autostradale (nel 2015 0,108, nel 2018 0,176 per la benzina, nel 2015 0,115, nel 2018 0,190 per il gasolio); di 0,128 euro/litro per la benzina e di 0,133 per il gasolio nella rete ordinaria di marchio (nel 2015 0,102, nel 2018 0,146 per la benzina, nel 2015 0,108, nel 2018 0,150 per il gasolio); di 0,030 euro/litro per la benzina e di 0,031 per il gasolio nella rete ordinaria no-logo (nel 2015 0,027, nel 2018 0,032 per la benzina, nel 2015 0,029, nel 2018 0,032 per il gasolio). In sostanza, in 139 settimane, dall’inizio del periodo alla fine, il delta prezzo tra le due modalità è cresciuto assai di più in rete autostradale (+0,072 euro) rispetto alla rete ordinaria di marchio (+0,043 euro), per non parlare dei no-logo (+0,004 euro). DELTA PREZZO SERVITO SELF GASOLIO

Tutti i dati settimanali di dettaglio ed analitici, unitamente alla nota metodologica sul come e su quali fonti sono stati rilevati ed elaborati, sono contenuti nella relazione allegata predisposta da ANISA, che si può consultare e scaricare in formato pdf cliccando col mouse sul seguente titolo: DATI PREZZI AUTOSTRADA 15.09.2015 08.05.2018 Un’occhiata può essere anche riservata al valore del ricavo industriale lordo [ossia prezzo -(imposte+quotazioni dei prodotti finiti), quale proxy di valutazione del suo ammontare]. I dati [sempre media del prezzo settimanale in un periodo di osservazione di 139 settimane (dal 15.09.2015 fino al 08.05.2018)] – sono così riassumibili (ricavo lordo in euro/litro):

rete autostradale, servito 0,368, self 0,244, rete ordinaria di marchio, servito 0,255, self 0,151, rete ordinaria no-logo, servito 0,152, self 0,127,

rete autostradale, servito 0,362, self 0,231, rete ordinaria di marchio, servito 0,245, self 0,136, rete ordinaria no-logo, servito 0,136, self 0,111. I differenziali del valore del ricavo industriale lordo risultano, dunque, superiori – nel caso del prezzo del servito in autostrada – di 20-22 cent/litro rispetto al self della rete ordinaria di marchio e di 24-24 cent/litro rispetto alla rete ordinaria no-logo, a fronte di una maggiore incidenza di costi (tra royalty per un buon 50 %, maggiori margini medi al gestore ed altre voci di costo) di circa 10 cent/litro tra rete autostradale delle compagnie e rete ordinaria delle medesime compagnie. In parole povere, considerando il combinato disposto di quanto è avvenuto sul mercato dal 2007, ossia, a) la tendenza generale delle petrolifere ad inasprire il delta prezzo tra servito e self, quale effetto della pressione concorrenziale di b) lo sviluppo della rete no-logo, il differenziale prezzi tra rete autostradale e rete ordinaria si è moltiplicato in una decina d’anni tra 9 e 12 volte nell’ambito del confronto tra modalità omogenee di servizio (rispettivamente self su self, servito su servito), partendo da valori iniziali di 1,2 cent/litro, nel confronto con la rete stradale di marchio petrolifero ed addirittura tra 12 e 23 volte [sempre tra modalità omogenee di servizio (rispettivamente self su self, servito su servito)] nel confronto con la rete stradale no-logo. Mentre il differenziale prezzi tra rete autostradale e rete ordinaria si è moltiplicato in una decina d’anni nell’ambito del confronto tra modalità di servizio eterogenee (in particolare servito contro self), partendo da valori iniziali di 3,7 cent/litro, tra 7 volte nel confronto con la rete stradale di marchio petrolifero ed 8 volte nel confronto con la rete stradale no-logo. Ed ecco perché alla fine, in autostrada il prezzo servito può essere superiore dal 20 al 23 % al prezzo self della rete più competitiva (quella no-logo) sulla rete ordinaria, con l’ovvio effetto di stornare l’utente (e di creare una opinione generalizzata) dall’effettuare acquisti di carburanti in una rete la cui offerta va fuori mercato di una quota così rilevante del prezzo. Sui «numeri della crisi» delle autostrade ci siamo già diffusi a sufficienza: su Figisc Anisa News N. 4 del 08.04.2018 è comparso il primo articolo, in cui si è parlato in generale dei dati fondamentali del comparto, quali la dimensione della rete, il numero di punti vendita carburanti, le vendite dei carburanti, il traffico in termini di percorrenze chilometriche dei veicoli, la spesa degli utenti per pedaggi, acquisti di carburanti ed acquisti di altri beni e servizi, gli erogati medi di carburante per impianto e gli acquisti di carburante per ogni 100 chilometri di percorrenze, in un confronto tra l’anno 2016 ed a ritroso il 2007 ed il 2001; su Figisc Anisa News N. 5 del 23.04.2018 sono stati pubblicati il secondo articolo, in cui si è parlato in dettaglio delle dinamiche della spesa degli utenti per acquisti di altri beni e servizi soggetti a royalty (sostanzialmente food & beverage), degli esercizi di vendita e servizio e del giro d’affari medio, sempre confrontando il 2016 con il 2007 ed il 2001, ed il terzo articolo, che ha trattato delle variazioni di tutti gli elementi trattati in quelli precedenti per un campione molto ampio di tratte autostradali in concessione, suddividendole in gruppi in base alla lunghezza della tratta, con un gruppo a parte per le tangenziali campionate; infine, su Figisc Anisa News N. 6 del 07.05.2018 è stato editato il quarto articolo, che commenta sinteticamente i dati specifici di trentanove tratte in concessione, il cui dettaglio è contenuto nello studio che viene pubblicato come allegato all’articolo stesso. La parte dedicata ai prezzi – che si è trattata in questo numero e nello studio allegato – costituisce, oltre che un completamento necessario della serie di articoli, una imprescindibile spiegazione delle cause (certo complesse e non schematizzabili in un’ “unica” ragione) di una crisi del comparto che non è però ascrivibile solo alla dura recessione economica intervenuta tra i 2008/2009 ed il 2013 – con il correlato calo del traffico e delle consumi di beni e servizi rispetto alla fase ante crisi -, ma che è anche fortemente connessa ad una deriva, che definire fallimentare è eufemistico, delle politiche commerciali generali, che ha determinato una ormai irreversibile propensione degli utenti a disertare in misura crescente, ancorché differenziata per intensità tra carburanti ed altri servizi, l’offerta della rete [G.M.]. |