Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

VENDITA BLOCCO ESSO: COMUNICATO FAIB, FEGICA, FIGISC— 20 Giugno 2017

Comunicato stampa del 16.6.2017 CON LA VENDITA DELL’ULTIMO “MAXIPACCHETTO”, LA ESSO SMENTISCE CLAMOROSAMENTE ANCHE IL VICEMINISTRO BELLANOVA. PROSEGUE LO SMANTELLAMENTO DEL COMPARTO INDUSTRIALE IN ASSENZA DI QUALUNQUE POLITICA DI INDIRIZZO. A RISCHIO I LIVELLI OCCUPAZIONALI, MA ANCHE QUALITÀ DEI PRODOTTI E PERSINO LA GARANZIA DEGLI APPROVVIGIONAMENTI. I GESTORI, LASCIATI SOLI A RICHIAMARE POLITICA E SETTORE ALLE PROPRIE RESPONSABILITÀ, PRONTI ALLO SCIOPERO. Nonostante le pubbliche smentite aziendali e le risposte piccate date dal Viceministro Bellanova alle interrogazioni parlamentari che chiedevano chiarimenti circa la manifesta volontà di abbandono del mercato italiano da parte della Esso, con la cessione ad un “retailers” senza alcuna integrazione industriale, e partecipato da un fondo speculativo, dell’ultimo “maxipacchetto” di impianti, il ciclo della multinazionale americana in Italia è mestamente alla fine. Si compie, in questo modo, un altro passo in avanti nello smantellamento del comparto industriale del petrolio che, anche negli anni della crisi, ha continuato comunque a garantire al Paese e alla sua economica investimenti per circa 1 Mld di euro all’anno e che ha saputo offrire la sistematica garanzia del fabbisogno, approvvigionamento e qualità dei prodotti. Prima Shell, oggi Esso, in attesa che segua a breve Total. La mancanza di regole e di prospettive, l’assenza di qualsivoglia politica industriale, la contraddittorietà delle normative che negli anni si sono affastellate, l’assoluta impermeabilità ai processi di ristrutturazione, la sordità della politica alla ricerca di soluzioni stabili che possano offrire uno spazio a visioni innovative, i colpi inferti dalle SEN che – in pochi anni – “tirano la volata” prima al metano e, poi, all’elettrico: sono gli elementi di un contesto che chiarisce i motivi per i quali appare ormai chiaro come il “vero affare” sia quello di scappare dal mercato italiano. Il settore si sta sgretolando. E con esso anche un pezzo di autonomia energetica dell’Italia. Mentre la Politica é attirata esclusivamente dalla ribalta comunicazionale e dai giochi di palazzo, piuttosto che dal Governo del Paese e dal futuro dei suoi cittadini. FAIB, FEGICA e FIGISC, nel silenzio e nell’indifferenza generale, hanno provato, ripetutamente e senza successo, a scuotere sia il settore che la Politica in generale ed il Ministero in particolare. E per quanto le sconfitte, come è noto, rimangono sempre orfane, le responsabilità di quanto accade oggi e si prepara ad accadere, sono già oggi chiare ed indiscutibili. Per non lasciare nulla di intentato, le Organizzazioni dei Gestori hanno deciso di proclamare, proprio su questi temi, e chiedendo di unirsi a loro anche ai Sindacati dei lavoratori dipendenti del settore, lo stato di mobilitazione che verrà attuato anche con una serie di iniziative di protesta, ivi compresa una manifestazione sotto il MISE ed una prossima chiusura dei punti vendita. |

ESSO SBARACCA COL «PACCHETTONE», TAMOIL COMPRA IES— 20 Giugno 2017

Dopo la collocazione di vari «pacchetti» – operazione sommessamente iniziata dal 2010 -, ESSO ha infine collocato l’ultimo «pacchettone» costituito da oltre mille impianti portando a termine la vendita della propria rete in base al famoso «modello grossista». Il ramo d’azienda ceduto conta, per l’esattezza, 1.176 punti vendita italiani, il compratore é la società inglese INTERVIAS GROUP LTD, gruppo costituitosi appena l’anno scorso con una fusione tra Euro Garages ed European Forecourt Retail. Dei 1.176 impianti, 1.075 sono punti vendita in proprietà od in affitto con gestione di soggetti terzi – mentre altri 101 sono in proprietà a convenzionati -, distribuiti in tra Abruzzo, Basilicata, Calabria, Campania, Emilia Romagna, Lazio, Liguria, Lombardia, Molise, Piemonte, Puglia, Sardegna, Sicilia, Toscana, Umbria, Valle d’Aosta e Veneto, L’acquirente ha sede sociale nel Regno Unito – per operare nel nostro Paese è in fase costitutiva una società di diritto italiano -, dove ha in gestione – secondo le riviste specializzate di settore – qualcosa come 1.550 impianti, di cui circa un centinaio su rete autostradale. Intervias Group Ltd è già un “grossista con marchio” del Gruppo ExxonMobil sia in Inghilterra che in Francia. Per portare a perfezionamento l’accordo saranno necessari cinque o sei mesi, salvo completamento del processo di informazione e consultazione con le rappresentanze sindacali dei dipendenti e dell’istruttoria ed approvazione da parte dell’Antitrust. I manager di Intervias Group hanno fatto sapere [STAFFETTA] che il posizionamento di ESSO sulla rete italiana «rappresenta un’eccellente opportunità strategica per il proprio business, consentendo di espandere il network aziendale e di raggiungere ancora più clienti con una forte offerta carburante, convenience retailing e food-to-go.». ESSO, ovviamente, a commento dell’operazione suona la consueta musica: «in un mercato come quello della distribuzione carburanti altamente competitivo e in continua evoluzione, siamo convinti che la vendita dei nostri carburanti ai Branded Wholesers sia, per la Esso Italiana, la scelta più efficiente per servire il mercato e continuare a competere nel lungo periodo. Presso le stazioni di servizio a marchio Esso, di proprietà dei “Branded Wholesaler”, i consumatori continueranno a trovare carburanti e lubrificanti di alta qualità, potranno continuare a utilizzare le carte carburante Esso Card e a fruire di un’ampia gamma di offerte, incluso il programma fedeltà Payback». Come al solito…. E se ESSO cede baracca e burattini, c’è anche chi invece compra & rileva: TAMOIL, infatti, ha rilevato la rete IES [rilevata nel 2007 dagli ungheresi di MOL] Ne conferma la notizia STAFFETTA del 14.06, che scrive che «Ies e Tamoil Italia annunciano di aver raggiunto oggi un accordo per la cessione della rete di proprietà di Ies a Tamoil Italia (46 punti vendita). L’accordo – si legge – è in linea con la volontà di Tamoil Italia di accrescere la propria presenza e la propria competitività nel mercato rete, in particolare in un’area che consenta di sfruttare importanti sinergie legate al sistema logistico di proprietà. Ies, in linea con la strategia del Gruppo MOL in Italia, continuerà a sviluppare le proprie attività nel settore della logistica e dell’extra-rete, mantenendo il proprio posizionamento sul mercato di riferimento”. E se il management di TAMOIL ITALIA ovviamente dichiara la propria soddisfazione per un’acquisizione che rafforza la sua capacità di garantire «un’offerta completa di prodotti, servizi, programmi di fidelizzazione e prezzi, che si caratterizza come una delle più competitive del mercato», quello di IES fa sapere che «negli ultimi due anni la divisione downstream di MOL Group Italy si è focalizzata sulla logistica e sulle attività extra-rete con l’obiettivo di consolidare e sviluppare il proprio business nel settore». Contenti tutti, dunque, e festa in duomo… |

ANISA: O CAMBIA QUALCOSA, O OGNUN PER SÉ— 20 Giugno 2017

Nel corso di una recentissima intervista a LA STAMPA, STEFANO CANTARELLI, Presidente Nazionale di ANISA, l’associazione gestori autostradali associati a Confcommercio, torna sulla crisi del comparto, il crollo verticale delle vendite ed il peso, sul rilevante delta prezzo rispetto alla rete ordinaria, gravante a causa delle royalty ai Concessionari. Il testo dell’intervista è riportato nella seconda parte del presente articolo. «Nel testo dell’articolo – precisa Cantarelli – non mancano alcune inesattezze ed approssimazioni su concetti che non sempre sono chiari [come del resto molte altre cose in tutto il settore della distribuzione dei carburanti] per un osservatore esterno, tuttavia sono sufficientemente chiari i due punti centrali sui quali si gioca, 1) nel caso si lascino le cose come stanno, l’affossamento definitivo della rete autostradale, ovvero, 2) nel caso si pensi di avere un minimo di progettualità innovativa, una possibile inversione di tendenza: a) la razionalizzazione della rete; b) la politica dei prezzi.» «Anche gli ultimi dati sulle vendite [quelli del primo trimestre 2017] – spiega il Presidente ANISA – indicanti una ulteriore flessione di oltre 8 punti percentuali sulle vendite del primo trimestre 2016, confermano che il processo di progressiva disaffezione del consumatore dai servizi della rete autostradale, e quindi la sua marginalizzazione, è tanto specifica del comparto quanto ormai inarrestabile: se si fa, ad esempio, un paragone con un anno, quale il 1998 – che è stato in assoluto il migliore per la rete autostradale con 4,307 miliardi di litri tra benzina e gasolio – tra i dati del primo trimestre di quell’anno e quelli del primo trimestre 2017 si rileva che i consumi totali di questi due prodotti [extrarete incluso] hanno perso qualcosa come il 14,95 %, un dato che per la rete ordinaria si raddoppia fino al -29,61 % , ma che per la rete autostradale si moltiplica per 4,5 volte, ossia il crollo è pari al 67,09 %. E, come controprova, se nel primo trimestre 1998 le vendite in autostrada costituivano l’8,9 % di tutte le vendite di benzina e gasolio, extrarete incluso, e l’11,5 % delle vendite in rete [ordinaria+autostradale], nel primo trimestre del 2017 le quote diventano, rispettivamente, del 3,4 % e del 5,7 %. Nonostante dal 1998 al 2016 i volumi di traffico abbiano avuto un incremento del 24,9 % delle percorrenze di veicoli leggeri e del 22,3 % per quelli pesanti… E sia pure solo per inciso, sarebbe opportuno ricordare che dallo stesso 1998 al 2016 gli introiti da pedaggi sono aumentati “appena” del 122 %, da circa 3,500 a 7,765 miliardi di euro.» «Abbiamo già detto [si veda, ad esempio, il numero speciale, dedicato all’autostrada, di Figisc Anisa News n. 9 23.03.2017, “Autostrada: l’è tutto da rifare”] – rammenta Cantarelli – che se si vuole, se non rilanciare il comparto, almeno arrestarne la dissoluzione serve un progetto articolato che affronti sia il problema della riduzione significativa di questa rete [la razionalizzazione del decreto del 2015 era già due anni or sono come un frutto già marcio ancora casualmente appeso sul ramo], sia quello della “pulizia” da condurre quei fattori del divario del prezzo di beni e servizi che nulla c’entrano con i costi di esercizio, ossia quelle royalty costituenti una mera rendita che sta auto-affossando il proprio stesso mercato e discriminando gli operatori che vi esercitano iniziative economiche in un regime decisamente distorto, e che sono inoltre un palese affronto alle regole della concorrenza, che dovrebbero assicurare nel Paese condizioni minimali uniformi ed omogenee di accesso a beni e servizi per i cittadini ed i consumatori. In difetto di tali misure non si può ragionevolmente traguardare ad un futuro dei servizi della rete autostradale se non in termini di inarrestabile minimizzazione e degrado qualitativo e quantitativo.» Ed in riferimento alla crisi della categoria dei gestori, il Presidente ANISA è perentorio: «Se si deve giudicare da quanto accade da anni, si dovrebbe trarre la conclusione che chi avrebbe avuto il dovere – per peso economico, responsabilità sociale od istituzionale, ecc. – di invertire il degrado del comparto ha dimostrato invece scarsa volontà o capacità di innestare un processo appena un po’ più virtuoso, ed anzi – con esplicito riferimento alle compagnie petrolifere –, invece di fare quanto in suo potere, e perfino interesse, per correggere le storture, le ha trasferite, aggravandole con l’esercizio dell’abuso di dipendenza economica, sui gestori. Ormai ha poco senso attardarsi su questioni che appaiono già vecchie, così come confidare che il quadro si possa rabberciare – ad esempio, parlando della contrattualistica tra gli assegnatari dei bandi ed i gestori – con una riproposta di vecchi schemi che hanno dimostrato assoluta inefficacia a garantire qualcosa in un contesto generale e relazionale così deteriorato, e, così come pure ad eventuali nuovi schemi che colgano esclusivamente interessi contingenti della controparte e non finalizzati ad una prospettiva di recupero complessivo del comparto. Senza troppi inutili giri di parole, su questo fronte è ormai arrivato il momento in cui o ci sono ancora precisi impegni delle controparti di concordare un minimo di regole condivise [politiche commerciali e di prezzo, giustificazione economica delle gestioni, ecc.] in un progetto di svolta del comparto su cui vi può essere un interesse condiviso [ristrutturazione, royalty], oppure non resta che lasciare che le gestioni aggiustino le proprie diseconomie direttamente sul prezzo finale – giovandosi peraltro di tutti i mezzi legali e giuridici per contrastare gli abusi delle controparti rispetto a regole generali che comunque sono vigenti -, sapendo tuttavia che un ulteriore acutizzarsi della conflittualità non aiuterà il comparto a fermare la spirale negativa in cui si è avvitato. In altre parole: o cambia qualcosa, o ognun per sé!».

Il testo dell’intervista, a firma F. Pol. é il seguente: “Colpa delle royalties a noi restano i centesimi” “La crisi ha picchiato duro anche in questo campo. Vendiamo addirittura meno del 1979” Stefano Cantarelli, Presidente della rete autostradale [ANISA] della Federazione Italiana Gestori Impianti Stradali Carburanti, perché fate pagare di più la benzina dopo il casello? “Intanto il costo di esercizio è più alto. Anche se è stato ridotto all’osso deve essere garantito personale 24 ore al giorno e non solo un servizio automatico alla pompa.” Basta per il salasso? “Il dato che incide molto sono le royalties che chiedono le società autostradali per assegnare alle compagnie petrolifere o ai gestori la singola area di servizio. Negli anni si è arrivati ad un costo che si aggira tra i 12 e i 13 centesimi al litro. Soldi che finiscono direttamente ai gestori [delle tratte, ossia Concessionari, N.d.R.]. In passato erano meno? “Fino al 2002, quando si è privatizzata la rete autostradale, le royalties arrivavano al massimo a 1 centesimo e mezzo al litro. Il problema che l’aggiudicazione è su base d’asta. Pur di accaparrarsi l’area di servizio anche le compagnie petrolifere offrono di più. Secondo un dato in nostro possesso le società autostradali incassano tra i 150 e i 160 milioni di euro l’anno.” Che Iva e accise siano tra le più alte in Europa lo sappiamo… “Sì, ma ricordiamo anche che al benzinaio, fatto un prezzo medio della benzina di 1,4 euro al litro, rimangono in tasca appena 5 centesimi.” C’è qualche anomalia su cui si potrebbe intervenire? “Bisognerebbe ristrutturare l’intera rete. Andrebbero chiusi il 30% degli impianti. Quelli che ci sono oramai sono decisamente troppi.” Si vende meno benzina? “La crisi ha picchiato duro anche in questo campo. Nel 2002 in autostrada si vendevano 4 miliardi di litri l’anno di carburante. Nel 2016 siamo a meno di 1,8 miliardi. Contro i 26/27 miliardi dell’intera rete ordinaria. Siamo sotto addirittura al 1979 quando la rete autostradale era grande la metà e si vendevano 2,5 miliardi di litri.” |

DOCUMENTO SEN: LA VECCHIA LISTA DELLA SPESA— 20 Giugno 2017

Il documento di STRATEGIA ENERGETICA NAZIONALE [S.E.N.] 2017 consta di ben 231 pagine, di cui alcune [pochine in verità] dedicate al settore petrolifero e, ovviamente, ancor molte meno sono quelle specificamente dedicate alla distribuzione carburanti. In un contesto nettamente dominato dall’«anti-fossile», dal mercato elettrico, ecc., il documento, pur riconoscendo testualmente che «Il ruolo ancora prevalente dei prodotti petroliferi nel medio termine nel settore dei trasporti è riconosciuto dagli scenari elaborati dall’Agenzia Internazionale dell’Energia, …rimanendo pertanto indispensabile per garantire oltre i tre quarti delle alimentazioni dei veicoli al 2030. I prodotti petroliferi, …continueranno ancora per alcuni decenni a ricoprire un ruolo fondamentale nel Paese, in particolare nei settori trasporti e petrolchimico.», dedica alle strategie per il 2030 interventi che richiamano, al netto delle novità DAFI [il GNC ed il GNL in autostrada negli impianti portanti, le ricariche elettriche], una «lista della spesa già spesa»: ossia monitoraggio della rete, chiusura degli impianti incompatibili, sviluppo della moneta elettronica, sviluppo di nuove forme contrattuali. In tutto sulla rete distributiva si spendono poche righe per richiamare ovvietà, alcune delle quali – come la quarantennale razionalizzazione della rete – stanno nelle misure sul disegno di legge concorrenza approvato già da un ramo del Parlamento [il Senato (si veda anche Figisc Anisa News n. 12 del 06.05.2017] e vedremo quando alla Camera] ed altre – i nuovi modelli contrattuali – nelle potenzialità «teoriche» di una legge di sei anni fa, rinnovata da una legge di cinque anni fa. Francamente un po’ poco e decisamente niente di nuovo, soprattutto per le organizzazioni di rappresentanza dei gestori che, dopo avere rivendicato di essere «audite formalmente, allo scopo di poter sottoporre analisi, scenari di prospettiva e progetti», dopo avere presentato [si veda anche Figisc Anisa News n. 11 del 25.04.2017] un corposo documento di oltre 5.400 parole [giusto per fare un confronto quantitativo], vedono condensate «analisi» e «strategie» sulla distribuzione dei carburanti in poco più di 470 parole.

Il testo completo del documento è consultabile e scaricabile cliccando col mouse sul seguente titolo: Ne pubblichiamo alcuni passaggi che riguardano strettamente estratti relativi alla competitività dei mercati energetici, parte carburanti, specificamente alla rete distributiva e ad una sintetica «riflessione» sulle accise: «Competitività dei Mercati Energetici Per ciò che riguarda il settore carburanti, su cui non si registrano invece significativi gap di prezzo industriale, come noto, è la componente fiscale ad avere un peso significativo sul prezzo finale dei carburanti. Tale caratteristica non è solo italiana, ma generalizzata a livello europeo. Il tendenziale contenimento dei prezzi industriali ha fatto sì che anche la componente fiscale diminuisse in modo generalizzato (in virtù dell’impatto che la contrazione del prezzo industriale ha sull’imposta sul valore aggiunto che è proporzionale) ad eccezione di quei pochi paesi nei quali si sia assistito ad incrementi del valore delle accise (nello specifico: Belgio solo per il diesel, Francia, Lettonia, Malta, Portogallo e Svezia, per benzina e diesel). Per l’Italia si evidenzia una componente industriale media [per la benzina, N.d.R.] nel 2016, non particolarmente superiore alla media della zona UME. Aggiungendo la componente fiscale, il prezzo al consumo è inferiore solo a quello olandese. Anche se diminuita sia nel 2014 che nel 2015, la componente fiscale in Italia rimane al di sopra di quella media europea e dell’UME. Caratteristiche simili si riscontrano per il gasolio, il cui prezzo in Italia comprensivo di una componente fiscale permane superiore alla media europea ed agli altri principali Paesi, ad eccezione del Regno Unito e della Svezia. Rete di distribuzione Il settore della distribuzione dei carburanti in Italia continua a soffrire di problemi strutturali, particolarmente evidenti se confrontato con la struttura del settore nei principali Paesi europei. Il numero di punti vendita è sovradimensionato (circa 21.000 nel 2015) e l’erogato medio (circa 1.300 mc nel 2015) è inferiore al 50% della media principali Paesi UE. In particolare risultano sul territorio nazionale circa 4600 impianti di distribuzione carburanti con un erogato medio inferiore a 350 mila litri di cui circa 1100 sono localizzati nei Comuni Capoluoghi di provincia e quindi senza una evidente caratteristica di essenzialità. Rispetto alla precedente SEN, è possibile tuttavia rilevare dei trend di miglioramento del settore: il numero dei punti vendita si è ridotto di circa 2.000 unità, e lo stacco industriale ponderato, dai circa 3 c€ / litro del 2013 si è annullato nel corso del 2016. Tra i fattori che hanno determinato l’azzeramento dello stacco industriale vi sono: – Sviluppo della modalità self-service – Miglioramento visibilità del prezzo alla pompa – Politiche relative agli obblighi di immissione di biocarburanti, più prudenti rispetto alla media UE Permane tuttavia una netta differenza del prezzo finale alla pompa dovuta alla fiscalità – a febbraio 2017 il prezzo della benzina e del gasolio erano superiori rispettivamente del 18% e del 16% in confronto alla media UE Gli obiettivi al 2030 Il ruolo ancora prevalente dei prodotti petroliferi nel medio termine nel settore dei trasporti è riconosciuto dagli scenari elaborati dall’Agenzia Internazionale dell’Energia, sia nel cosiddetto New Policies Scenario che per l’Unione europea stima un peso in ridimensionamento dal 95% attuale all’84%, sia nello scenario di de-carbonizzazione più spinto (450ppm Scenario) dove tale peso scende al 76%, rimanendo pertanto indispensabile per garantire oltre i tre quarti delle alimentazioni dei veicoli al 2030. I prodotti petroliferi, seppur caratterizzati da una domanda in contrazione al 2030 (intorno a 12 Mtep di riduzione attesa dei consumi lordi tra il 2015 e 2030, a seconda dei vari scenari), continueranno ancora per alcuni decenni a ricoprire un ruolo fondamentale nel Paese, in particolare nei settori trasporti e petrolchimico. Benché si ritiene di dover andare verso modelli economici di sviluppo sempre meno basati sulle fonti fossili, si è altrettanto consapevoli che il settore della raffinazione dovrà contribuire positivamente alla transizione verso un’economia a minor contenuto di carbonio potendo contare su un alto grado di specializzazione, su processi produttivi all’avanguardia e su un continuo forte impegno in termini di ricerca e sviluppo. La transizione richiederà infatti tempi non brevi e il mantenimento di un’industria petrolifera downstream nazionale ambientalmente e tecnologicamente all’avanguardia, efficiente e competitiva potrà garantire l’affidabilità, la sostenibilità e la sicurezza degli approvvigionamenti necessari. Appare quindi opportuno individuare iniziative volte sia a tutelare il downstream petrolifero che a far sì che il settore contribuisca agli obiettivi complessivi di competitività, ambiente e sicurezza. Sono stati quindi individuati due macro-obiettivi specifici al 2030: Mantenimento in maniera sostenibile del tessuto industriale nel settore raffinazione Sviluppo di nuovi carburanti sostenibili Gli Interventi proposti per l’evoluzione del settore

Rete di distribuzione – Monitoraggio, in collaborazione tra Stato e Regioni, della evoluzione della rete di distribuzione, progressivamente più orientata allo sviluppo di carburanti alternativi: il decreto di recepimento della direttiva europea DAFI prevede l’incremento del numero di punti vendita di Gas Naturale Compresso e Gas Naturale Liquefatto; è stata pianificata inoltre, contestualmente alla redazione del PNire, una significativa espansione dei punti di ricarica per veicoli elettrici nelle stazioni di servizio nuove e in quelle esistenti al di sopra di determinate soglie di erogato. – Effettiva chiusura degli impianti di distribuzione non idonei (ovvero impianti privi di sede propria, impianti situati all’interno di aree pedonali, all’interno di biforcazioni e in generale in condizioni di poca sicurezza).) come previsto dal DDL Concorrenza. Si stima che tale disposizione implichi la chiusura di alcune migliaia di punti vendita (tra i 1.000 e i 3.000). – Possibile introduzione di specifiche migliorative sugli impianti di distribuzione carburanti ai fini del miglioramento delle caratteristiche ambientali degli stessi. – Promozione dello sviluppo di nuove forme contrattuali tra le parti interessate che siano maggiormente adatte alla attuale frammentazione del settore della distribuzione dei carburanti. – Promozione dell’uso della moneta elettronica, oggi limitata al 16% delle transazioni, al fine ridurre i furti e le rapine a danno dei gestori e contrastare i fenomeni di illegalità nel settore della distribuzione finale. – Sviluppo di stazioni di ricarica almeno veloce di auto elettriche e di punti di rifornimento di GNL e GNC anche nelle aree di servizio autostradali, sia con interventi a carico dei sub-concessionari, sia mediante iniziative di cooperazione con soggetti privati interessati al settore. Accise sui carburanti Le variazioni nella composizione della domanda di prodotti petroliferi avranno conseguenze anche sulle entrate fiscali derivanti dal settore, pari a circa 40 miliardi di euro all’anno, cioè l’86% del totale della tassazione sull’energia, pur con un peso del petrolio sul totale della domanda di energia del 35%. A parità di gettito complessivo sarebbe tuttavia possibile una riduzione progressiva nel corso di alcuni anni, in modo da dare il tempo al sistema di adattarsi, delle accise su benzina nel settore trasporti e contestuale incremento di quelle sul gasolio per riflettere il reale impatto ambientale in termini di emissioni dei due carburanti. Sarebbe altresì possibile una progressiva revisione delle agevolazioni fiscali esistenti, ambientalmente sfavorevoli, per alcuni prodotti petroliferi che non siano giustificate da particolari condizioni dei settori di utilizzo.» |

ANTONINO PEDÀ ALLA PRESIDENZA DI FIGISC REGGIO CALABRIA— 20 Giugno 2017

ANTONINO PEDÀ, molto apprezzato dirigente nazionale ed amministratore della Federazione, nonché dirigente della ANISA [l’associazione dei gestori autostradali] è stato confermato all’unanimità Presidente provinciale della FIGISC CONFCOMMERCIO di Reggio Calabria. Come riferiscono i media locali «Per l’assemblea questa volta è stata scelta una location inusuale insolita, ma non scelta a caso, ma fortemente simbolica: la nuova area di servizio autostradale di Villa San Giovanni Est. Presenti esponenti del mondo confederale – tra gli altri, del Direttore provinciale di Confcommercio MARISA LANUCARA – l’assemblea degli iscritti ha confermato piena fiducia e rinnovato il mandato per un ulteriore quinquennio al Presidente uscente Pedà. Valorizzando l’inaugurazione della nuova area di servizio autostradale – di proprietà di un gestore storicamente associato – che ha ospitato l’assemblea, il Presidente ha spiegato che «Finalmente anche i privati, purchè abbiano dieci anni di attività alle spalle, possono vendere carburanti a prezzi competitivi in autostrada. Primo esperimento in Calabria, nessuno lo credeva possibile ma ci siamo riusciti». Antonino PEDÀ – riferiscono ancora i giornali locali – ha espresso grande soddisfazione per aver raggiunto un importante obbiettivo: «Una boccata d’ossigeno anche per i turisti che non saranno più tartassati dalle dure leggi del caro benzina in autostrada. Oggi cambia la geografia del distribuire sulle aree di servizio, siamo solo all’inizio. Non è un percorso semplice. Il mondo dei distributori ha vissuto a lungo sotto l’ombra delle compagnie petrolifere che si occupavano un po’ di tutto. Oggi lo scenario è cambiato. E si presenta anche come occasione per fare servizi di maggior valore aggiunto, cercando di andare oltre i soliti bar e l’autolavaggio». Nei prossimi giorni, ai sensi dello Statuto, verrà perfezionata la nomina del Consiglio Direttivo. Al Presidente vanno le più vive felicitazioni della FIGISC ed ANISA tutte, unitamente agli auspici di un proficuo lavoro, come sempre condotto con quella competenza, dedizione e determinazione che hanno da sempre contraddistinto l’impegno di Antonino Pedà nella vita e nella storia delle nostre associazioni e del mondo Confcommercio. |

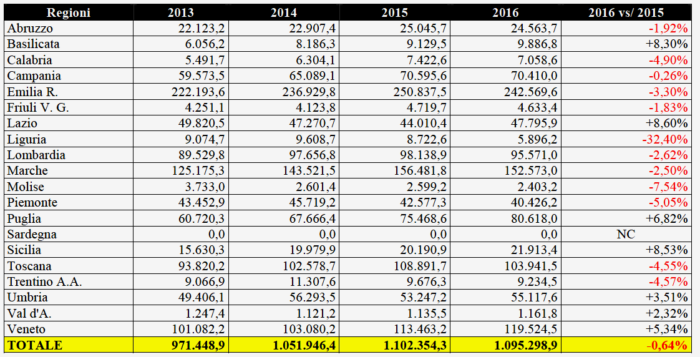

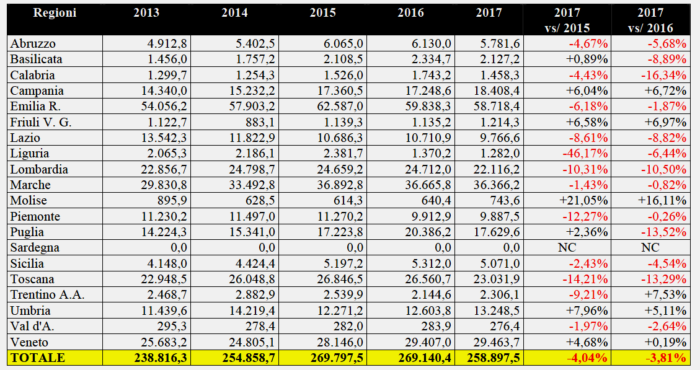

VENDITE METANO AUTO: SECONDO SEGNO MENO IN DUE ANNI— 20 Giugno 2017

I consumi di metano contabilizzati per l’intero 2016 assommavano a 1.095,3 milioni di metri cubi, con un lieve decremento [il primo dal 2004] dell’ordine pari a -0,64 % rispetto all’intero anno 2015 [1.102,4 milioni di metri cubi]. Sette regioni su diciannove [Sardegna esclusa] hanno segnalato un aumento compreso tra un minimo del +2,3 % ed un massimo del +8,6 % e dodici hanno registrato decrementi in una media del -3,6 %, con l’eccezione rilevante della Liguria, che marca un netto -32,4 %. I dati del primo trimestre 2017 sembrano marcare una ulteriore contrazione dei consumi di metano auto. I dati consuntivati dal Fondo bombole metano evidenziano consumi per 258,898 milioni di metri cubi, contro i 269,140 del primo trimestre 2016 ed i 269,798 del primo trimestre 2015, con una flessione, rispettivamente del -3,81 % sul 2016 e del -4,04 % sul 2015. La decrescita delle immatricolazioni di auto a metano – che perdura anche nei primi mesi del 2017 -ha ridotto i volumi venduti di circa 10,242 milioni di metri cubi. Flessioni oltre due cifre si registrano per Calabria, Puglia, Toscana e Lombardia. VENDITE ANNUALI 2013-2016 – MILIONI MC

VENDITE I° TRIMESTRE 2013-2017 – MILIONI MC

|