Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

LEGGE CONCORRENZA: DI TUTTO UN PO’— 18 Luglio 2015

Riproduciamo [per gentile concessione] , con integrazioni, l’articolo di QUOTIDIANO ENERGIA che commenta la presentazione degli emendamenti al disegno di legge sulla concorrenza, attualmente in discussione al Parlamento, nel quale sono contenuti anche aspetti normativi per il settore della distribuzione dei carburanti. << Dalla soppressione secca della rimozione dell’obbligo del terzo carburante per i nuovi impianti, al suo mantenimento con modifiche, fino alla proposta unitaria del settore petrolifero per la razionalizzazione della rete carburanti (con qualche piccolo aggiustamento) [si tratta della proposta unitaria ristrutturazione, il cui documento è stato pubblicato su Figisc Anisa News N. 15 del 16.04.2015], passando per la richiesta di soppressione del vincolo di esclusiva per l’approvvigionamento di carburanti. Sono tanti e disparati [e ripetitivi, aggiungiamo] gli emendamenti dei deputati all’articolo 22 del Ddl concorrenza. In molti casi sono stati però dichiarati inammissibili. Ma andiamo con ordine, soffermandoci alle sole proposte relative all’articolo 22. Sette identiche di partiti di maggioranza e opposizione (22.1 – firmato anche da Luca SQUERI -, 22.2, 22.3, 22.4, 22.5, 22.6 e 22.7) chiedono la cancellazione dell’intero articolo che prevede l’eliminazione della presenza obbligatoria di un terzo prodotto per l’apertura di un nuovo impianto carburanti. Gli emendamenti 22.8 Crippa, 22.9 e 22.10 Vignali, gli identici 22.12 Vignali, 22.13 Abrignani e 22.14 Galperti riscrivono invece l’articolo. La proposta unitaria del comparto oil [sottoscritta da Faib, Fegica, Figisc, Assopetroli, Unione Petrolifera, Consorzio Grandi Reti e sulla quale è stato fatto appello a non modificarla] è contenuta nell’emendamento 22.15 Benamati con piccole differenze: ad esempio in caso di chiusura di un impianto il titolare ha, in base alla proposta Benamati, 10 giorni di tempo – 30 giorni per il testo del settore petrolifero – per comunicare al Comune l’avvio delle procedure di dismissione delle strutture. Gli emendamenti Piso 22.16 e 22.17 riportano invece solo la parte della proposta relativa a anagrafe impianti e incompatibili. La cancellazione del vincolo di esclusiva è contenuta nella proposta 22.07 Fantinati [e altri]. Nel fascicolo anche emendamenti per l’inserimento di articoli aggiuntivi dopo il 22, tra cui una serie di Crippa: 22.01 sugli impianti idroelettrici, 22.04 sui contatori elettronici, 22.05 per la soppressione del capacity payment. Del pacchetto relativo all’articolo 22 non hanno passato il vaglio di ammissibilità per estraneità di materia le proposte 22.18 Sanna sulle autorizzazioni dei depositi costieri di Gnl, 22.22 Piso che chiedeva ai titolari di licenze per gli impianti di distribuzione carburanti di trasmettere trimestralmente al Mise dichiarazioni su provenienza e quantitativi delle forniture dei prodotti acquistati per la vendita sul proprio impianto [un vero peccato sia stato dichiarato inammissibile!]. La prossima settimana le commissioni Finanze e Attività Produttive della Camera dovrebbero iniziare le votazioni sui testi e, se resterà confermata l’intenzione di chiudere l’esame in sede referente prima della pausa estiva, è facile immaginare che i lavori si concentreranno sugli emendamenti segnalati dai gruppi. Oltre ovviamente a quelli dei relatori di cui si attende presentazione.>> Per consultare e/o scaricare gli emendamenti, il testo dei quali è riprodotto nell’allegato file pdf CLICCARE sul seguente titolo:

|

SELF – SERVITO: GAP DEL PREZZO GIÀ SALITO DI 2 CENT/LITRO— 18 Luglio 2015

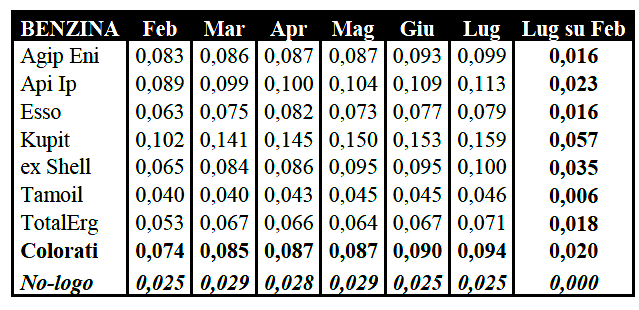

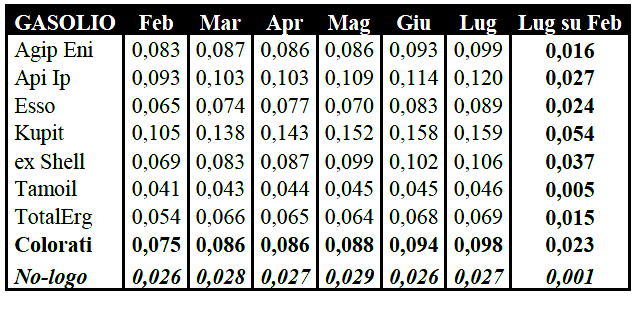

Tocca ritornare sui propri passi: si pensava nel numero scorso di aver chiuso la serie di articoli sui prezzi, ma purtroppo bisogna ritornarci sopra [né sarà, temiamo, l’ultima volta]. Destando preoccupazione la notizia – trapelata al di fuori di ogni concertazione tra le parti [come ormai d’ordinario] – che ENI abbia deciso di variare «nei prossimi giorni a propria discrezione… in modo generalizzato su tutti gli impianti di proprietà, il differenziale tra il prezzo consigliato “iperself” e quello “più servito”, fissato [o forse, meglio dire, ipotizzato!]….al momento della concreta applicazione dell’Accordo collettivo sottoscritto in data 19.12.2014 », vediamo come stanno GIÀ davvero le cose. Più che di una cosa prossima ad accadere, è una cosa già bellamente avvenuta e non riguarda solo il marchio del cane a sei zampe: da metà febbraio a metà luglio il gap del prezzo tra modalità «self» e modalità «servito» per gli impianti «colorati» è, in media ponderale, aumentato di +2,0÷2,3 cent/litro. Il dato emerge confrontando i soliti dati dei prezzi nazionali, rilevati giornalmente dall’Osservatorio prezzi del Ministero per il periodo 17 febbraio – 16 luglio di quest’anno: la prima spia, infatti, rivela che i prezzi in modalità «self» sono aumentati per la benzina nell’ordine di un +5,87 % e per il gasolio di un +0,31 %, ma quelli in modalità «servito» sono aumentati di un punto, un punto e mezzo percentuale in più [+6,89 % per la benzina e +1,95 % per il gasolio]. Media mensile del gap tra prezzo «servito» e «self» e variazione tra luglio e febbraio

Media mensile del gap tra prezzo «servito» e «self» e variazione tra luglio e febbraio

– Q8 è passata da 0,102 a 0,159 euro/litro di differenza sulla benzina, con un aumento di +0,057, da 0,105 a 0,159 di differenza sul gasolio, con un aumento di +0,054; Mentre nell’ambito dei NO-LOGO non si colgono variazioni [la differenza tra prezzo «servito» e «self» è rimasta inalterata a 0,025 euro/litro per la benzina e praticamente anche per il gasolio (da 0,026 a 0,027, con un solo millesimo incrementale)], la media ponderale degli impianti COLORATI registra un aumento di +0,020 euro/litro per la benzina [da 0,074 a 0,094 euro/litro] e di +0,023 euro/litro per il gasolio [da 0,075 a 0,098]. Grafico andamento gap «servito» «self» – Impianti «colorati»

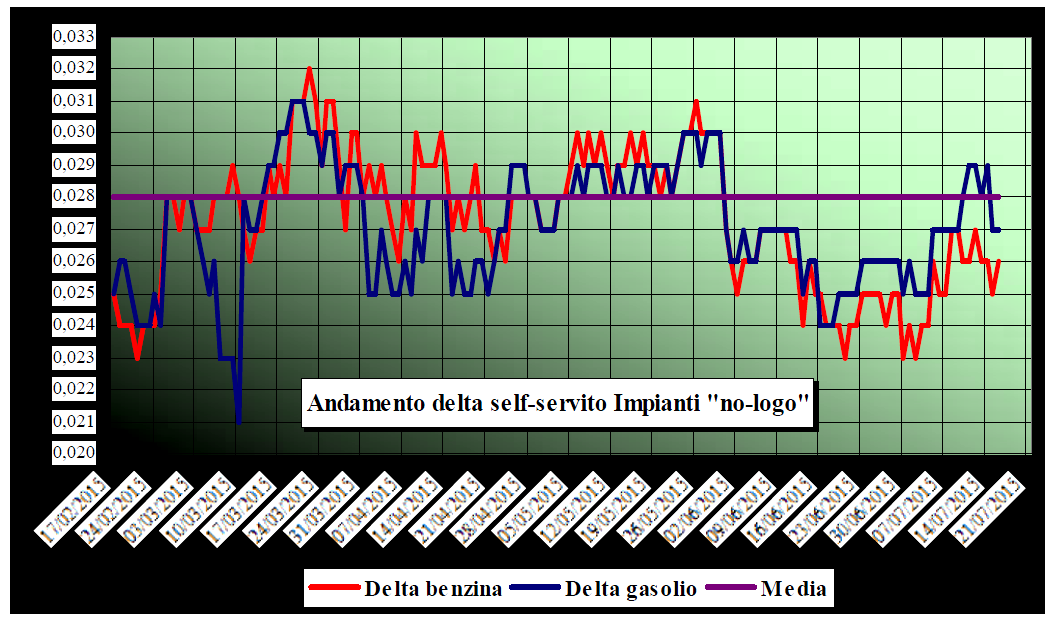

Grafico andamento gap «servito» «self» – Impianti «no-logo»

Accertato che, 1) almeno dalla fine della seconda decade di maggio, la differenza di prezzo tra le due modalità – con le sole eccezioni dei no-logo e nell’ambito dei «colorati» della sola Tamoil – sta salendo e si colloca sopra la media del periodo di studio; rimane il fatto che le differenze di prezzo tra le due modalità di servizio assumono oggi un valore medio ponderato dei marchi petroliferi attorno ai 10 cent/litro [con punte massime di 16 cent/litro, come nel caso Q8, e minime di 5 cent/litro, come nel caso Tamoil]. Inutile far notare, o ripetere sino alla noia, le solite cose, e cioè che: 1) simili differenze non hanno alcun menomo fondamento riferibile ad un supposto maggior costo del servizio rispetto al self tale da influenzare così significativamente il prezzo finale; Invece, forse, sarà bene osservare/ricordare che: a) nessuna clausola espressa [cioè «scritta» e non solo «orale» (cioè anche ragionata, ma non puntualmente trasposta in atti)] nei più recenti accordi aziendali gestori-compagnie [ESSO, ENI, Q8 e, da ultimo, TOTALERG] stabilisce «quale/quanto» sia il delta stabile o massimo tra prezzo «self» e prezzo «servito» [e, per la verità, non è proprio sempre stato così in passato!] e ciò – oltre a spiegare che le aziende non si impegnano sulle politiche di prezzo in modo netto e durevole e che le cose dette qualche mese prima non sono ritenute vincolanti qualche mese dopo e che dipende da quanto tempo prima si è detto e da cosa [basti pensare a quanto è durata la trattativa per l’accordo ENI] – rende praticamente assai poco gestibili le problematiche negative derivanti per i gestori da usi eccessivamente spregiudicati da parte delle compagnie dello spread del prezzo; Sembra, dunque, che si sia avviata una bella garetta a chi «fa peggio» sul prezzo del servito: quanto questa sia una tendenza irreversibile o stagionale, suscettibile solo di crescere o anche di scendere, si vedrà nel seguito. Sta di fatto che è già avvenuta pressoché generalmente – sia pure con solo due eccezioni, si ribadisce -. [G.M.] |

A GIUGNO FIAMMATA DEI CONSUMI: +8,22 %— 18 Luglio 2015

Dopo la botta negativa di maggio [- 3,00 % e 107 milioni in meno tra benzina e gasolio sul maggio 2014], il mese di giugno segnala una ragguardevole boccata d’ossigeno, almeno stando ai dati dei consumi provvisori diffusi dal Ministero dello sviluppo economico il 15 luglio. Giugno 2015 – con un giorno di consegna in più rispetto allo stesso mese dell’anno antecedente – si chiude con un segno positivo per la somma complessiva dei consumi petroliferi, con 4,410 milioni di tonnellate contro 4,119, ed un guadagno di 7,1 punti percentuali. E se questo è il segno dei consumi considerati in generale, vi è anche un recupero sui consumi dei carburanti: dopo il risultato positivo di dicembre 2014 [+4,96 % sul dicembre del 2013 e +1,98 % sull’intero anno 2014 contro l’intero anno 2013], quello di gennaio 2015 [+1,18 %], quello di febbraio 2015 [+1,80 %], quello di marzo 2015 [+4,15 %], quello di aprile 2015 [+6,14 %] e il dato in controtendenza di maggio 2015 [-3,00 %], IL MESE DI GIUGNO SEGNA DI NUOVO UN VALORE POSITIVO RISPETTO ALLO STESSO MESE DEL 2014 PER LA SOMMA DI BENZINA E GASOLIO, CON 8,22 PUNTI PERCENTUALI E OLTRE 280 MILIONI DI LITRI IN PIÙ [da 3,413 miliardi di litri del giugno 2014 a 3,693]. Nel consueto confronto tra rete [2,411 miliardi di litri contro i 2,279 del giugno 2014] ed extrarete [1,283 miliardi di litri contro i 1,134 del giugno 2014], la seconda ha accumulato più di metà degli incrementi totali, con quasi 149 milioni di litri [contro oltre 280 di incremento sommato] e 13,09 punti percentuali in più, la rete segna finalmente un buon segno positivo, nell’ordine di 5,79 punti percentuali in più e quasi 132 milioni di litri in recupero. Sulla somma dei consumi di benzina e gasolio, la quota della rete è pari al 65,27 % [nel giugno 2014 tale quota era più elevata: 66,77 %], mentre l’extrarete vanta una quota del 34,73 % [33,23 % nel giugno 2014]. Per i consumi di benzina la quota della rete è pari all’80,84 % contro il 19,16 % dell’extrarete [nel giugno 2015 le quote erano, rispettivamente, dell’82,31 % e del 17,69 %]. Per i consumi di gasolio, invece, la quota della rete è pari al 58,67 % contro il 41,33 % dell’extrarete [nel giugno 2015 le quote erano, rispettivamente, del 60,02 % e del 39,98 %]. Tende, cioè, a crescere indifferenziatamente il peso dell’extrarete nei consumi totali. I consumi di benzina sono nel complesso in aumento di oltre 66 milioni di litri e di 6,41 punti percentuali in più [da 1.033 milioni di litri del giugno 2014 a 1.099 del giugno 2015]: volumi che derivano da un guadagno in rete di oltre 38 milioni di litri e 4,52 punti percentuali [da 850 a 889 milioni di litri] e da un guadagno in extrarete di quasi 28 milioni di litri [da 183 a 211 milioni di litri] e di 15,22 punti percentuali in più – volumi che rientrano, come è ampiamente noto, in rete nelle pompe bianche e/o nella GDO. Positivo – al punto da costituire oltre il 76 % degli aumenti totali dei due prodotti – è anche il segno dei consumi di gasolio – oltre 214 milioni di litri in più su giugno 2014, pari ad un +9,00 % [da 2,380 miliardi di litri del giugno 2014 a 2,594 miliardi di litri] -, ma non in entrambi i canali nella stessa misura: in extrarete si rilevano quasi 121 milioni di litri in più [ossia l’incremento totale è realizzato per oltre il 56 % in extrarete, da 951 milioni di litri del giugno 2014 a 1.072 milioni] e +12,69 punti percentuali, mentre la rete sale sopra i valori del giugno 2014 con 1,522 miliardi di litri rispetto a 1,428 ed una variazione di oltre 93 milioni di litri di +6,55 punti percentuali. Significativo risulta altresì l’incremento dei consumi di gpl, che guadagnano sul mese di giugno 2014 oltre 25 milioni di litri [da 227 a 253 milioni di litri] e il +11,20 %. Nel giugno 2015, le quote dei prodotti petroliferi per autotrazione sono così ripartite: gasolio 65,74 %, benzina 27,86 %, gpl 6,40 % [nel giugno 2014 tali quote erano pari rispettivamente al 65,38 %, al 28,38 % ed al 6,24 %]. Vendite gennaio-giugno [mld litri]

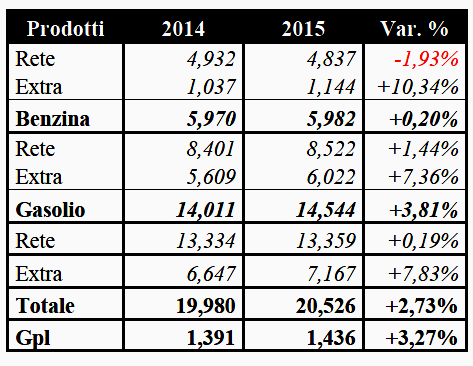

IL SEMESTRE GENNAIO-GIUGNO SEGNA UN BUON VALORE SOPRA LO ZERO RISPETTO ALLO STESSO PERIODO DEL 2014 PER LA SOMMA DI BENZINA E GASOLIO, CON 2,73 PUNTI PERCENTUALI E QUASI 546 MILIONI DI LITRI IN PIÙ [da 19,980 miliardi di litri del gennaio-giugno 2014 a 20,526]. Nel confronto tra rete [13,359 miliardi di litri contro i 13,334 del gennaio-giugno 2014] ed extrarete [7,167 miliardi di litri contro i 6,647 del gennaio-giugno 2014], la seconda supera da sola il 95 % degli incrementi totali, con oltre 520 milioni di litri [contro oltre 545 di incremento sommato] e 7,83 punti percentuali in più, la rete segna un segno positivo modesto, nell’ordine di solo 0,19 punti percentuali in meno e oltre 25 milioni di litri in aumento. I consumi di benzina sono nel complesso in aumento di quasi 12 milioni di litri e di 0,20 punti percentuali [da 5.970 milioni di litri del gennaio-giugno 2014 a 5.982 del gennaio-giugno 2015]: volumi che derivano da una perdita in rete di oltre 95 milioni di litri e 1,93 punti percentuali [da 4.932 a 4.837 milioni di litri] e da un inverso guadagno in extrarete di oltre 107 milioni di litri [da 1.037 a 1.144 milioni di litri] e di 10,34 punti percentuali in più. Positivo è anche il segno dei consumi di gasolio – quasi 534 milioni di litri in più su gennaio-giugno 2014, pari ad un +3,81 % [da 14,011 miliardi di litri del gennaio-giugno 2014 a 14,544 miliardi di litri] -, ma, anche in questo caso, non nella stessa misura in entrambi i canali: in extrarete si rilevano oltre 413 milioni di litri in più [ossia l’incremento totale è realizzato per il 77 % in extrarete], da 5.609 milioni di litri del gennaio-giugno 2014 a 6.022 milioni, e +7,36 punti percentuali, mentre la rete supera bensì i valori del gennaio-giugno 2014 con 8,522 miliardi di litri rispetto a 8,401, ma con una variazione solo di +1,44 punti percentuali ed un recupero di quasi 121 milioni di litri. Buono risulta l’incremento dei consumi di gpl, che guadagnano sul periodo gennaio-giugno 2014 oltre 45 milioni di litri [da 1.391 a 1.436 milioni di litri] e il 3,27 %. Nel periodo gennaio-giugno 2015, le quote dei prodotti petroliferi per autotrazione sono così ripartite: gasolio 66,22 %, benzina 27,24 %, gpl 6,54 % [nel gennaio-giugno 2014 tali quote erano pari rispettivamente al 65,56 %, al 27,93 % ed al 6,51 %].

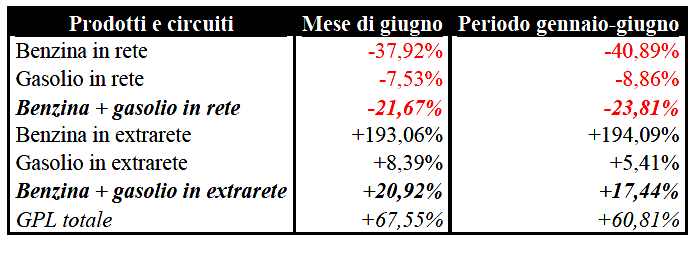

Ripercorrendo all’indietro i dati di ben dieci anni – ossia dal 2006 – i consumi per prodotto e per circuito del mese di giugno 2015 rispetto al giugno 2006 si sono modificati in termini percentuali come segue: benzina -37,92 % in rete, +193,06 % in extrarete; gasolio -7,53 % in rete, +8,39 % in extrarete; somma di benzina e gasolio -21,67 % in rete, +20,92 % in extrarete; gpl +67,55 %. Per il periodo intero gennaio-giugno del 2015 rispetto al periodo gennaio-giugno 2006 i consumi si sono così venuti modificando: benzina -40,89 % in rete, +194,09 % in extrarete; gasolio -8,86 % in rete, +5,41 % in extrarete; somma di benzina e gasolio -23,81 % in rete, +17,44 % in extrarete; gpl +60,81 %. Consumi gennaio-giugno 2006-2015 – Miliardi litri

Le modificazioni % dal 2006 – Mese di Giugno e periodo Gennaio-Giugno

|