Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

AUTOSTRADE: SCIOPERO CONFERMATO— 29 Marzo 2015

Comunicato congiunto CONCESSIONI AUTOSTRADALI: DELUSIONE E IMBARAZZO PER INDIFFERENZA E INERZIA DEL GOVERNO. LE ORGANIZZAZIONI DI CATEGORIA DEI GESTORI DELLE AREE DI SERVIZIO AUTOSTRADALI – FAIB CONFESERCENTI, FEGICA CISL ED ANISA CONFCOMMERCIO – CONFERMANO LA SECONDA TRANCHE DI SCIOPERI GIÀ PROCLAMATA PER I GIORNI DEL 31 MARZO E DEL 1° APRILE PROSSIMI. É QUANTO SI LEGGE IN UNA NOTA SINDACALE CONGIUNTA DIFFUSA IN SEGUITO DELL’INCONTRO TENUTO NELLA GIORNATA DEL 26 MARZO IN SEDE DI MINISTERO INFRASTRUTTURE E TRASPORTI E NEL QUALE NON È STATO POSSIBILE, PROSEGUE LA NOTA, OTTENERE ALCUN TIPO DI RISPOSTA ALLE QUESTIONI – AUMENTI SISTEMATICI DEI PEDAGGI E DELLE TARIFFE, PREZZI DEI CARBURANTI PIÙ ALTI D’EUROPA, VIGILANZA SUI COMPORTAMENTI DEI CONCESSIONARI, TUTELA DEL SERVIZIO PUBBLICO E DEL BENE OGGETTO DELLA CONCESSIONE – CHE DA ANNI LA CATEGORIA CERCA DI PORTARE INUTILMENTE ALL’ATTENZIONE DELLE RESPONSABILITÀ ISTITUZIONALI COMPETENTI. ALLA GRANDE DELUSIONE, FA OLTRETUTTO RISCONTRO UNA BUONA DOSE DI IMBARAZZO NEL DOVER PRENDERE ATTO DELLE DISTINTE CONVOCAZIONE DEI MINISTERI COMPETENTI – ALL’INCONTRO AL MINISTERO INFRASTRUTTURE E TRASPORTI DEL 26 MARZO FARÀ SEGUITO LA CONVOCAZIONE PARTITA IN CONTEMPORANEA DAL MINISTERO DELLO SVILUPPO ECONOMICO PER IL PROSSIMO 31 MARZO, QUANDO PER ALTRO LO SCIOPERO SARÀ GIÀ AMPIAMENTE IN CORSO – A DIMOSTRAZIONE DELL’INSENSIBILITÀ GIÀ AMPIAMENTE MOSTRATA AI TEMI DELLA VERTENZA E DI UNA MALCELATA «DIALETTICA» TUTTA INTERNA AL GOVERNO DI CUI, DI FATTO, CONTINUANO AD AVVANTAGGIARSI I CONCESSIONARI, IMPEGNATI A DIFENDERE UN «BOTTINO», FATTO DI PRIVILEGI E RENDITE DI POSIZIONE, FINORA LORO GARANTITO E MAI MESSO IN DISCUSSIONE. INTANTO – CONCLUDE LA NOTA – NELLE PROSSIME ORE SARÀ DEPOSITATO PRESSO IL TAR DEL LAZIO IL RICORSO PREDISPOSTO IN OPPOSIZIONE ALL’ATTO DI INDIRIZZO FIRMATO IL 29 GENNAIO DI QUEST’ANNO DAI MINISTRI LUPI E GUIDI.

|

COSTO COMMISSIONI: AUDIZIONE ANTITRUST DI FAIB, FEGICA E FIGISC— 29 Marzo 2015

In data 26 marzo si è svolta presso gli uffici dell’ANTITRUST [presenti V. Meli, G. Nervegna e E. Iorio della Direzione Credito] l’audizione dei rappresentanti di FAIB CONFESERCENTI [presenti M. Landi e A. Ciavattini], FEGICA CISL [presenti R. Timpani e F. Zaino], FIGISC CONFCOMMERCIO [presenti M. Micheli e G. Di Bellonia]. Agli esponenti dell’Antitrust i rappresentanti delle Organizzazioni sindacali hanno illustrato il contenuto della documentazione inviata con la segnalazione di febbraio – che ha indotto la convocazione dell’audizione -. In particolare, è stato sottolineato che il settore della distribuzione di carburanti presenta alcune peculiarità rispetto agli altri settori della distribuzione in considerazione del peso della componente fiscale, che supera il 60% del prezzo finale del bene, e del basso margine di guadagno trattenuto dall’esercente, che si stima essere tra il 2% e il 3%. Rispetto a tali margini di guadagno viene rilevato che le commissioni richieste dalle banche per accettazione di pagamenti tramite POS – che a seguito delle modifiche normative è divenuta obbligatoria per importi superiori ed euro 30,00 – possono arrivare all’1,5% dell’importo complessivo della transazione o anche più, pertanto erodendo drasticamente l’esiguo margine di guadagno dell’esercente. Le Organizzazioni di Categoria hanno spiegato le peculiarità contrattuali legate all’emissione ed all’utilizzo delle fidelity loyalty cards. In merito a queste ultime vengono, infatti, stipulati dei rapporti contrattuali direttamente tra le compagnie petrolifere e gli acquirer [generalmente CartaSì e SETEFI], circostanza che, di fatto, limita fortemente la possibilità per l’esercente di scegliere autonomamente l’erogatore dei servizi di acquirer in funzione delle condizioni economiche più favorevoli. L’esercente, infatti, che è indotto a rivolgersi all’acquirer scelto unilateralmente dalla compagnia per allinearsi alle politiche commerciali di quest’ultima, può bensì eventualmente rivolgersi ad un altro acquirer [scelto da lui direttamente], ma ciò comporta la duplicazione dei costi di merchant fee, sommandosi cioè sia quelli dell’acquirer individuato dalla compagnia petrolifera che quelli dell’acquirer scelto direttamente dall’esercente. I rappresentanti dei Gestori, infine, hanno dettagliatamente spiegato – con documentazione a supporto – che, anche quando l’esercente sceglie direttamente l’acquirer, le condizioni contrattuali previste dai diversi operatori risultano tra loro omogenee – cioè prefigurano una sorta di cartello – e che su tale mercato si registra, in particolare, la presenza di due operatori importanti [i già ricordati SETEFI e CartaSì] che rappresentano, congiuntamente, una quota molto rilevante e prevalente nel panorame dell’offerta di tali servizi. Dell’audizione è stato redatto apposito verbale per la procedura di segnalazione tuttora in corso su cui Antitrust dovrà pronunciarsi al termine dell’istruttoria. |

NONOSTANTE DECRETO BONIFICHE, RAZIONALIZZAZIONE LONTANA— 29 Marzo 2015

«Si è sempre ipotizzato» annota QUOTIDIANO ENERGIA «che uno dei maggiori ostacoli alla modernizzazione della rete fosse l’elevato costo di chiusura degli impianti con gli adempimenti (e relativi elevati costi) per le bonifiche che comportava. É arrivato dal Ministero un decreto che contiene, fra l’altro, “criteri semplificati“ per la bonifica dei punti vendita carburanti. In pratica l’intento del legislatore è quello di favorire la chiusura degli impianti economicamente antieconomici e/o incompatibili, che sarà così meno onerosa. Ciò valutato insieme ai ripetuti richiami dell’Autorità antitrust, che invitano gli enti territoriali a non frapporre vincoli all’apertura di nuovi impianti, potrebbe rappresentare la svolta per avere una rete di vendita degna di un Paese moderno come l’Italia, con conseguenti benefici anche per i consumatori. La famosa “ristrutturazione“ di cui si è favoleggiato per anni potrebbe dunque essere così avviata.» Ed infatti il Decreto del Ministero dell’Ambiente 12 febbraio 2015, n. 31, recante «Regolamento recante criteri semplificati per la caratterizzazione, messa in sicurezza e bonifica dei punti vendita carburanti, ai sensi dell’articolo 252, comma 4, del decreto legislativo 3 aprile 2006, n. 152» è stato infine pubblicato sulla Gazzetta Ufficiale n. 68 del 23 marzo [per il testo, cliccare sul titolo del provvedimento allegato]. Decreto MinAmbiente 12.02.2015 Il decreto definisce le linee «semplificate» per la caratterizzazione, messa in sicurezza e bonifica dei suoli e delle acque sotterranee per le aree di sedime o di pertinenza dei punti vendita carburanti, stabilendo, in particolare, sotto il profilo tecnico gli indirizzi di attuazione delle misure di prevenzione e di messa in sicurezza d’emergenza, le modalità di «caratterizzazione» delle aree, i criteri di applicazione dell’analisi di rischio specifica del sito, tenendo conto, in particolare, della ubicazione dell’area contaminata in funzione dell’effettivo grado di esposizione e di rischio anche in riferimento alla aree limitrofe, gli interventi per la messa in sicurezza e la bonifica ed infine, sotto il profilo della procedura burocratica, le modalità ed i termini per lo svolgimento della relativa istruttoria. Ma se un tanto può oggettivamente semplificare un percorso di chiusure volontarie di impianti se non altro per la limitazione dei costi di ripristino dei suoli, rimangono incerti i contorni complessivi del tema «ristrutturazione», su cui si registrano – oltre a quelle dei soliti noti – ancora opinioni tra esse dissonanti o apertamente critiche. [Del resto, che l’autentica ristrutturazione la stiano facendo i prezzi risulta chiaro per tutti]. Riferendo dell’assemblea dei retisti di ASSOPETROLI del 26 marzo, STAFFETTA sottolinea che la discussione su un’ipotesi di «proposta unitaria» [ossia di Unione Petrolifera, Assopetroli, FAIB, FEGICA e FIGISC/ANISA] per la revisione del testo del disegno di legge approvato dal Consiglio dei Ministri ancora il 13 dicembre 2013 – poi chiuso nel cassetto – ha trovato posizioni «nettamente dissenzienti» su tale ipotesi dai retisti del Centro Sud [Lazio, Campania, Puglia e Sicilia] «sui passaggi che configurerebbero un allargamento delle ipotesi di incompatibilità». E infatti, secondo STAFFETTA, la «proposta unitaria» sarebbe passata solo a maggioranza, anche se «ci sarebbe ancora spazio di trattativa nel percorso di avvicinamento verso quella posizione condivisa da sottoporre unitariamente al Ministero dello sviluppo economico». |

QUOTE MERCATO AL SORPASSO ? ENI A 24,7 %, NO-LOGO A 21,7 %— 29 Marzo 2015

STAFFETTA, che si sofferma in uno degli ultimi numeri – che di seguito riportiamo [g.c.] – sulle nuove iniziative di marketing dei marchi petroliferi, scrive che «nel 2014 più o meno tutti i marchi hanno perso volumi sulla rete anche se non tutti sono risultati in rosso». <<Con l’arrivo della primavera e della «driving season» anche in Italia, le compagnie stanno mettendo a punto gli strumenti per competere in un mercato sempre più concorrenziale – e sempre più diversificato, sia in termini geografici che di richieste dei consumatori. Se la risposta delle compagnie alle pompe bianche è stata in prima battuta concentrata sostanzialmente sul self service e sul ghost, la «nuova» modalità «Più servito» introdotta da ENI con il rinnovo dell’accordo con i gestori [e che partirà il 1° aprile] sembra un tentativo di venire incontro a questa segmentazione. E anche alla concorrenza delle pompe bianche, che quasi sempre offrono il servizio con un differenziale irrisorio rispetto al self [intorno ai 2,5 centesimi, stando ai dati dell’Osservatorio prezzi del MISE elaborati dalla Staffetta]. Secondo calcoli ENI, su un totale di 28 milioni di automobilisti italiani, il 48% [13 milioni] sono quelli che cercano la convenienza prevalentemente senza servizio, il 28% non sono attenti né al prezzo né alla qualità, il 14% [4 milioni] sono coloro che non badano al prezzo e cercano il servizio e il 10% [3 milioni] sono coloro che cercano il servizio con un occhio al prezzo. Sulla base di questa analisi il Cane a sei zampe ha formulato la propria campagna di marketing per il 2015, centrata sull’Iperself per il recupero dei volumi e sul Più servito per il recupero dei margini. Interessante la partnership che consente di accumulare punti sulla carta you&eni facendo la spesa presso i supermercati AUCHAN e SIMPLY, concorrenti di ENI nella distribuzione carburanti [anche se il database del ministero rileva tre impianti a marchio Auchan/ENI]. La cosa che lascia perplessi è la valutazione del valore del servizio. Il differenziale tra Iperself e Più servito ENI è pari a otto centesimi al litro. Un po’ troppo, di questi tempi. Sul valore del servizio si sta interrogando TOTALERG, nell’ambito di un’iniziativa per aumentare i clienti sull’Isola Servita. Per farlo si punta sul gestore, sia in termini economici [un contributo che è già finito nel mirino dei sindacati] che, appunto, di servizio. Anche sugli sconti TOTALERG segue sostanzialmente la scia di ENI, puntando sulla fidelizzazione con un meccanismo che sembra un po’ bizantino: per ottenere lo sconto bisogna «spezzare» il rifornimento, facendone uno in settimana e uno nel fine settimana, ciascuno di almeno 20 litri, usando la carta fedeltà. Anche ESSO ha lanciato un’iniziativa sul servito [per ora è partita solo la campagna radiofonica], mentre IP ha messo in campo due iniziative differenti per il self e per il servito.>> Sulla forte competizione delle petrolifere con gli impianti no-logo [«però per il consumatore che effettua i suoi acquisti in modalità self»] e sulle quote nel mercato distributivo si sofferma, invece, QUOTIDIANO ENERGIA che, qualche settimana fa [sotto il titolo «Le no-logo insidiano la leadership di ENI»] testualmente diceva: «Alla luce della quota di mercato realizzata da ENI nel 2014 pari al 25,5 % [-2 % sul 2013] le reti no-logo e della Gdo si avviano ad essere la prima “compagnia” del Paese. Anche perché ENI ha riportato nel bilancio che la quota di mercato dell’ultimo trimestre dell’anno è stata del 24,7 %; le reti indipendenti hanno ottenuto a gennaio il 21,7 %. Il sorpasso è sempre più vicino.»

|

PREZZI SETTIMANA: NO-LOGO FINO A -17 SERVITO E -10 SELF— 29 Marzo 2015

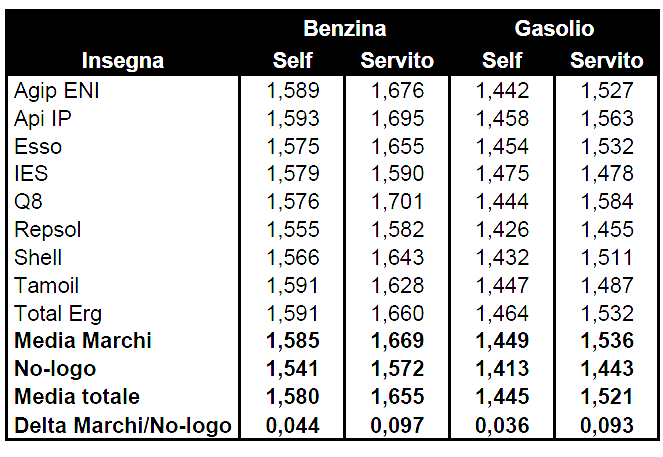

Il monitoraggio FIGISC dei prezzi carburanti – condotto sui dati Osservatorio Prezzi Carburanti del Ministero dello sviluppo economico elaborati giornalmente da STAFFETTA – evidenzia che nella settimana da venerdì 20 marzo a giovedì 26 marzo 2015 il prezzo medio nazionale della benzina è stato di 1,580 euro/litro nella modalità self e di 1,655 euro/litro nella modalità servito, mentre il prezzo medio nazionale del gasolio è stato di 1,445 euro/litro nella modalità self e di 1,521 euro/litro nella modalità servito. I prezzi medi della rete «colorata» di marchio sono stati i seguenti: benzina self 1,585 euro/litro, benzina servito 1,669; gasolio self 1,449 euro/litro, gasolio servito 1,536. Nella media delle pompe bianche i prezzi sono stati pari ai seguenti valori: benzina self 1,541 euro/litro, benzina servito 1,572; gasolio self 1,413 euro/litro, gasolio servito 1,443 euro/litro. La differenza media tra gli impianti di marchio ed i no-logo risulta compresa tra 0,036 euro/litro per il gasolio e 0,044 per la benzina nella modalità self e tra 0,093 euro/litro per il gasolio e 0,097 per la benzina nella modalità servito. Ma nel dettaglio, le differenze di picco risultano superiori, anche notevolmente, rispetto ai valori di media: Api IP, Tamoil e Total Erg registrano differenziali sulla benzina self rispetto alle pompe bianche eguali o superiori ai 5 cent/litro ed altrettanto per il gasolio self evidenziano IES e Total Erg, per la benzina servito Q8, Api IP ed ENI marcano differenziali sulle pompe bianche superiori a 10 cent/litro [fino ad un massimo di 12,9] e sul gasolio servito tale differenza arriva a 12-14 cent/litro [rispettivamente Api IP e Q8, quest’ultima col picco massimo]. Le differenze di prezzo tra modalità self e modalità servito sono state mediamente di 0,075-0,076 euro/litro, tra un minimo di 0,030-0,031 per le pompe bianche e un massimo di 0,125-0,140 per la rete Q8 [sopra 0,100 anche Api IP, mentre la media della rete di marchio vale 0,083-0,087 euro/litro]. Di seguito la tavola con i prezzi medi per marchio nei sette giorni dal 20 al 26.03.2015. Prezzi medi per marchio – 20.03-26.03.2015 – €/litro

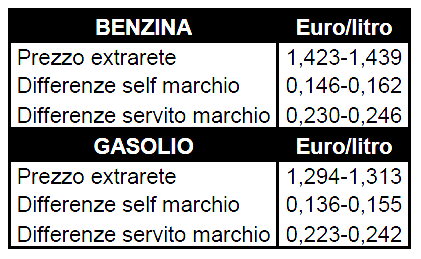

Sempre nel medesimo periodo dal 20 al 26 marzo 2015, i prezzi nel circuito extra-rete sono stati mediamente compresi per la benzina in una forchetta tra 1,423 e 1,439 euro/litro e per il gasolio tra 1,294 e 1,313 euro/litro. La differenza tra il prezzo extrarete ed il prezzo self della benzina è compresa in una forchetta tra 0,146 e 0,162 euro/litro, quella con il prezzo servito dello stesso prodotto tra 0,230 e 0,246 euro/litro; la differenza tra il prezzo extrarete ed il prezzo del gasolio presenta valori analoghi: per la modalità self infatti è compresa in una forchetta tra 0,136 e 0,155 euro/litro, quella con il prezzo servito del medesimo prodotto tra 0,223 e 0,242 euro/litro, come evidenziato nella tavola che segue. Delta prezzi rete ed extrarete – 20.03-26.03.2015 – €/litro

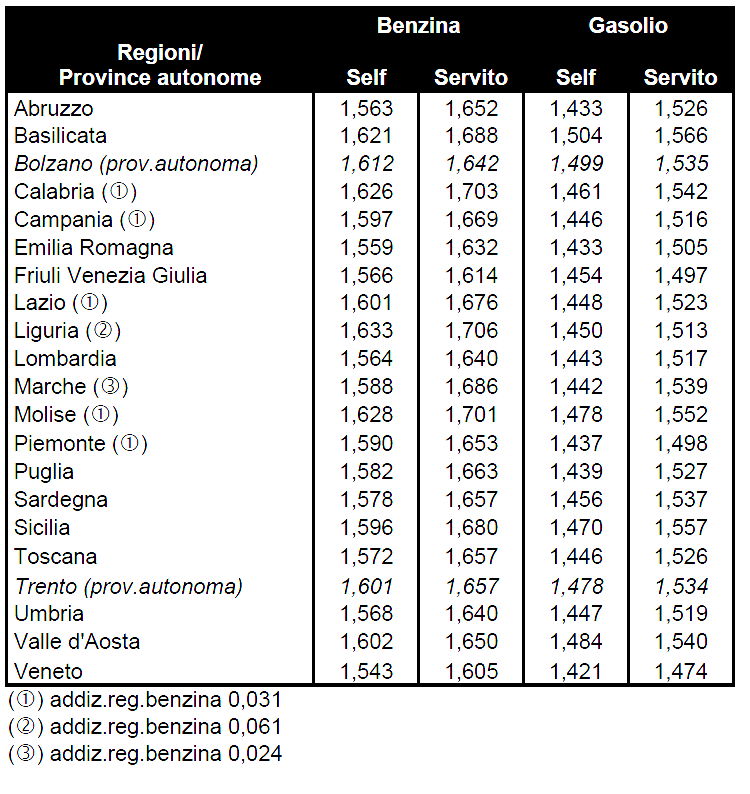

Per lo stesso periodo dal 20 al 26 marzo 2015 i prezzi nelle Regioni e Province Autonome sono compresi nei seguenti valori minimi e massimi: benzina self, 1,543-1,633 euro/litro; benzina servito, 1,605-1,706 euro/litro; gasolio self, 1,421-1,504; gasolio servito, 1,474-1,566 euro/litro. Prezzi medi regionali – 20.03-26.03.2015 – €/litro

|