VENDITE, TRAFFICO E RETE IN AUTOSTRADA – LO STUDIO AGGIORNATO

— 4 Settembre 2017

Uscito per la prima volta nel 2015, lo Studio ANISA sulla situazione della rete autostradale in relazione alle vendite di carburanti, alle percorrenze di veicoli ed agli erogati degli impianti é giunto al suo secondo Aggiornamento dopo quello del 2016.

Il testo integrale dello studio – oltre ad essere disponibile sul sito

http://www.figisc.it

nelle rubriche Prezzi, Studi e convegni, News – é consultabile e scaricabile cliccando col mouse sul seguente titolo:

ANISA – Relazione vendite traffico e rete autostradale_II_Aggiornamento_Agosto_2017

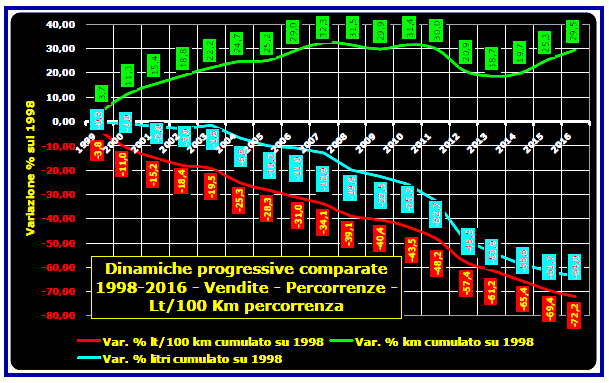

Le grandezze significative in autostrada – traguardando un periodo che va dal 1998, anno della più elevata performance di vendite nella serie di dati noti su base MISE-DGERM [1979-2016] al 2016 – sono due:

– le vendite dal 1998 al 2016 sono crollate da 4,307 a 1,552 miliardi di litri, con una flessione di 63,97 punti percentuali;

– le percorrenze dal 1998 al 2016 sono aumentate da 63,322 [dato MIT] a 81,975 [dato AISCAT] miliardi di veicoli-km, con un incremento di 29,46 punti percentuali.

Ciò che interpreta i due dati è un semplice esercizio: dividere litri per chilometri…ed il risultato è il seguente:

– dal 1998 al 2016 l’indicatore del litro vendita per 100 km di percorrenza è passato da un valore pari a 6,80 ad un valore pari a 1,89, con un decremento del 72,17 %.

In sostanza, nel periodo di osservazione 1998-2016, alla fine rispetto all’inizio [2016 vs/ 1998] le vendite per unità di percorrenza [litri/100 km percorrenza] sono andate peggio [-72,2 %], di quanto non siano andate le vendite [litri, -64,0 %], le quali sono state in parte rettificate in meglio dall’incremento delle percorrenze [veicoli-km, +29,5 %].

Tra i fattori di generazione del gap delle vendite, si citano – non in ordine di priorità – i seguenti:

– l’ampliamento del peso del circuito extrarete, la cui quota, sul totale delle vendite, è cresciuta, ad esempio, dal 22,36 % del 2000 al 39,05 % del 2016;

– l’incremento della pressione fiscale sui carburanti [che da fine 2011 al maggio 2016 ha determinato un gap medio del prezzo sul gasolio di +0,214 euro/litro (+0,215 di imposte, oltre il delta prezzo al consumo) rispetto alla media comunitaria, contro il dato medio del 2011 di +0,099 euro/litro del prezzo e di +0,062 di imposte], che ha influito sui consumi del traffico proveniente dall’estero;

– la pressione della concorrenza dei prezzi della rete stradale ordinaria, in particolare da parte dei punti vendita in prossimità di svincoli e tangenziali, acuita dall’ampliarsi delle posizioni di mercato detenute dagli operatori indipendenti della rete medesima;

– l’effetto di politiche commerciali aziendali – ancorché limitate nel tempo – che hanno escluso la rete autostradale da particolari forme di promozione [ad esempio: gli sconti del week end di ENI ed ESSO nell’estate del 2012];

– l’effetto di politiche commerciali aziendali durevoli, quali l’incremento generalizzato dei prezzi dei carburanti nella rete autostradale [anche in relazione a conflittualità perduranti tra fornitori e rivenditori finali], l’esasperazione del delta prezzo tra diverse modalità di servizio, e, oltre i carburanti, la lievitazione dei prezzi degli altri servizi e beni offerti sulla rete per effetto di oneri [quali le royalty] estranei ai fattori ordinari di mercato;

– la dinamica progressiva dell’onere di pedaggio, incrementato in misura variabile da due a tre volte il contemporaneo tasso di inflazione, a seconda che si consideri il volume assoluto degli introiti per pedaggi o la loro incidenza per km di rete, o per km di percorrenza o per veicolo effettivo della rete;

Fattori tutti che sono da considerare diversi dai fondamentali [crisi economica e riduzione della mobilità, in particolare del traffico pesante (o della diminuzione parziale di percorrenze km/veicolo)], già oggettivamente incorporati, nelle variabili di determinazione della la stima del gap di vendite che la rete autostradale accumula nel tempo.

Il mercato della rete autostradale è stato gestito nel tempo da Concessionari, Compagnie petrolifere, Grande ristorazione, come «strutturalmente “captive”», ossia «chiuso» e «privo di concorrenza» – proprio per la sua caratteristica di rendere «captive» l’utente di tale rete, «prigioniero», in quanto incanalato in essa, dell’assenza di alternative al livello del prezzo dei beni e dei servizi ivi praticato [la logica, del resto, che ha ispirato la immutabile aspettativa, ed il conseguente abuso, nel domandare e nell’offrire, royalty esorbitanti sui prodotti oil e sui beni e servizi beverage & food] – è stato, per contro, progressivamente bypassato da un’aliquota crescente di consumatori che si è progressivamente sfilata, «affrancata» – complice certo anzitutto la crisi economica -, che si è rivolta per gli stessi beni e servizi ad un mercato o canale esterno, meno «captive».

In conclusione, la progressiva disaffezione della clientela complessiva rispetto al regime dei prezzi dei beni e dei servizi della rete, e delle imprese alla ricerca di una ottimizzazione dei costi di esercizio, con conseguente parziale ridirezionamento verso la rete ordinaria per approvvigionamento di carburanti, sono le cause che hanno marginalizzato il comparto.

Questi i contenuti conclusivi del II Aggiornamento della Relazione vendite, traffico e rete autostradale, elaborato in agosto 2017 da ANISA Confcommercio sulle precedenti edizioni 2015 e 2016, od organizzato in 18 Capitoli, completi di numerosi dati, tavole e grafici.

Nel 2016 la somma delle vendite di benzina [299 milioni di litri] e di gasolio [1,253 miliardi di litri] in autostrada è stata pari a 1,552 miliardi di litri: un valore che è il più basso dell’intera serie temporale nota [fonte DGERM – Ministero dello sviluppo economico] che risale fino al 1979, annualità in cui le vendite furono pari a 2,679 miliardi di litri, ossia del 72,6 % superiori al risultato del 2016, né si tratta di una eccezione, in quanto le vendite in autostrada sono risultate inferiori al livello dei volumi del 1979 nell’intero quinquennio 2012 – 2016.

Inferiori ai volumi del 1979 sono entrambi i prodotti: la benzina, infatti, ha realizzato nel 2016 vendite per 299 milioni di litri contro i 1.153 milioni del 1979, ma persino il gasolio – i cui consumi sono aumentati in autostrada in due distinte fasi, intervallate da una flessione, di cui la prima verso il 1990 e la seconda da dopo il 2000 – ha avuto vendite nel 2016 per 1,253 miliardi di litri contro 1,526 miliardi di litri nel 1979.

Le vendite complessive di benzina e gasolio in autostrada sono andate progressivamente crescendo dagli anni 1979 al 1985, pur non superando ancora in tale intervallo temporale i 3 miliardi di litri, livello raggiunto a partire dal 1986 e via via accresciuto sino al 1996 per superare nel 1997 i 4 miliardi di litri, valore attorno al quale si sono mantenute alcune annualità [dal 1997 al 2004, con il massimo volume di vendite registrato nel 1998 con 4,307 miliardi di litri]. Iniziata dal 2005 la fase discendente, sino al 2010 essa è stata caratterizzata da volumi di vendite ancora superiori ai 3 miliardi di litri – cioè grosso modo corrispondenti ai volumi degli anni 1986 – 1996 -, limite «franato» nel 2011 e 2012, in cui le vendite si attestavano comunque ancora sopra i 2 miliardi di litri – cioè grosso modo corrispondenti ai volumi degli anni 1979 – 1985 -, limite anche questo polverizzato nel 2013 e 2014, con vendite inferiori ai 2 miliardi di litri, e negli anni 2015 e 2016 più prossime a 1,5 miliardi.

Sinteticamente,

– il 2016, anno di fine serie, presenta vendite complessive di 1,552 miliardi di litri, inferiori di 1,127 miliardi di litri alle vendite del 1979, anno di inizio serie, con una flessione pari al 42,07 %; nel dettaglio dei due prodotti, le vendite di benzina sono inferiori di 854 milioni di litri e del 74,07 %, mentre quelle di gasolio sono inferiori di 273 milioni di litri e del 17,89 %;

– il 2016, anno anche di performance minima della serie, presenta vendite complessive inferiori di 2,755 miliardi di litri alle vendite del 1998, anno di performance massima della serie, con una flessione del 63,97 %; nel dettaglio dei due prodotti, le vendite di benzina sono inferiori di 1,818 miliardi di litri e dell’85,88 %, mentre quelle di gasolio sono inferiori di 937 milioni di litri e del 42,79 %;

– il 2016, rispetto all’anno immediatamente precedente, presenta vendite complessive inferiori di 98 milioni di litri alle vendite del 2015, con una flessione del 5,94 %; nel dettaglio dei due prodotti, le vendite di benzina sono inferiori di 16 milioni di litri e del 5,08 %, mentre quelle di gasolio sono inferiori di 82 milioni di litri e del 6,14 %.

Nell’analisi dei dati su base mensile, come dato di prima rilevanza, si osserva che nei primi cinque mesi [gennaio-maggio] del 2017 la somma delle vendite di benzina [126,8 milioni di litri] e di gasolio [591,8 milioni di litri] in autostrada è stata pari a 718,7 milioni di litri: un valore che risulta il più basso per i primi cinque mesi della serie temporale disaggregata su base mensile disponibile [fonte DGERM – Ministero dello sviluppo economico] che siamo riusciti a ricostruire dal 1998 al 2017, in cui nei primi cinque mesi 1998 le vendite furono pari a 2.024,3 miliardi di litri, ossia la perdita dei primi cinque mesi 2017 è pari al 64,50 % rispetto al risultato dei primi sei mesi del 1998, ed è altresì inferiore del 6,69 % alle vendite dei primi cinque mesi 2015 che totalizzava 770,2 milioni di litri.

La ripartizione delle vendite tra benzina e gasolio nel periodo 1979-2016 è sensibilmente mutata: nel 1979 il mix delle quote di vendita era rappresentato da un 43,04 % per la benzina e da un 56,96 % per il gasolio, nel 2016 tale ripartizione è rappresentata da una quota di solo il 19,27 % per la benzina e di ben l’80,73 % per il gasolio.

Tale dinamica non è stata, tuttavia, lineare: in una fase temporale, dal 1993 al 1997, il gasolio costituiva addirittura una quota minoritaria delle vendite, attestandosi tra il 48,6 ed il 49,3 %, mentre il superamento della quota dell’80 % per il gasolio è un dato relativo solo all’ultimo quinquennio 2012-2016, mentre dal 2005 al 2011 i consumi di questo prodotto erano attestati sopra il 70 % e sotto l’80 % [tra il 72,3 ed 79,4 %]; sopra il 60 % e sotto il 70 % del totale il gasolio si è attestato in due fasi, la prima dal 1983 al 1990, la seconda dal 2002 al 2004; sopra il 50 % e sotto il 60 % il gasolio è stato rilevato dal 1979 al 1982, nel biennio 1991 e 1992, e, infine, dal 1998 al 2001.

Ulteriori serie di dati sono state ricostruite in relazione ai volumi di percorrenza autostradali [su fonte AISCAT ed espressi in milioni veicoli/chilometro], e, in particolare, i dati relativi alle percorrenze di veicoli leggeri, di veicoli pesanti e della loro sommatoria su base annua totale dal 2000 al 2016 e quelli relativi alle percorrenze di veicoli leggeri, di veicoli pesanti e della loro sommatoria su base mensile dal gennaio 2002 al maggio 2017.

In ordine alla prima serie – ossia percorrenze di veicoli leggeri, di veicoli pesanti e della loro sommatoria su base annua totale dal 2000 al 2016, si osserva che i volumi per veicoli totali sono cresciuti dal 2000 al 2016 da 70.477 mln veicoli/km a 81.975, con un incremento del 16,31 %, mentre, nel dettaglio, i volumi per veicoli leggeri sono cresciuti da 53.687 mln veicoli/km a 63.439, con un aumento del 18,16 %, assai più contenuta la variazione dei volumi per veicoli pesanti, aumentata solo del 10,40 %, da 16.790 mln veicoli/km a 18.536.

Dopo una fase in continua crescita dei volumi di percorrenza, che ne ha determinato un incremento in misura del 18,8 % nel 2007 rispetto al 2000, gli anni dal 2008 al 2011 hanno marcato una certa stabilità, sia pure attestata su volumi più ridotti nell’ordine di un 1,2 % in meno rispetto al picco del 2007, per poi decrescere dal 2012 al 2013 di 9,2 punti percentuali rispetto alla media del periodo 2008-2011, il 2014 ha segnato una lievissima ripresa dei volumi di percorrenza non superiore allo 0,8 % sul 2013, mentre il 2015 marcava un incremento di 4,7 punti percentuali sul 2014 ed il 2016 un incremento di 3,3 punti percentuali sul 2015 e rispetto al 2013 il 2016 segna un +9,1 %.

Nell’analisi dei dati su base mensile, come dato di prima rilevanza, si osserva che nei primi cinque mesi del 2017 la sommatoria dei volumi di percorrenze di veicoli leggeri [24.037,0 milioni veicoli/km] nonchè di veicoli pesanti [7.738,7 milioni veicoli/km] in autostrada è stata pari a 31.775,7 milioni veicoli/km: un valore che risulta più alto del 10,15 % rispetto ai primi cinque mesi del 2002 [fonte AISCAT], mentre risulta superiore in tutte le classi di veicoli ai volumi di percorrenze dei primi cinque mesi del 2016 [+1,68 % sul traffico leggero, + 3,10 % su quello pesante e +2,02 % in totale].

Nell’analisi dei dati su base annua, cioè in relazione alla serie di anni completi 2000-2016 in cui si confrontano grandezze complessive di ciascuna annualità intera sia per i volumi delle vendite che per quelli delle percorrenze, in via sintetica [e schematica] si osserva che:

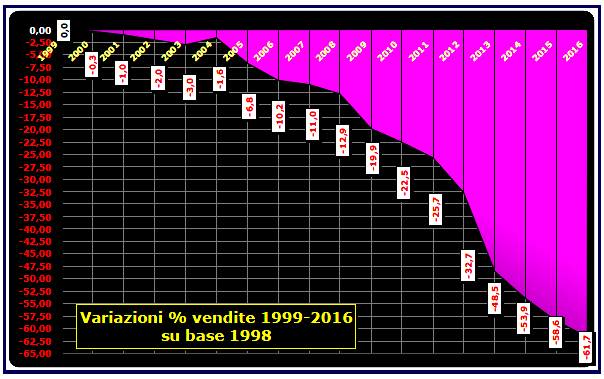

– dal 2000 al 2016 le percorrenze totali, quale sommatoria dei veicoli leggeri e di quelli pesanti, sono aumentate da 70.476,9 a 81.975,0 milioni di veicoli/km e del +16,31 %, ma le vendite totali, quale sommatoria di benzina e gasolio, sono diminuite da 4,266 a 1,552 miliardi di litri e del -63,62 %;

– dal 2000 al 2016 le percorrenze dei veicoli leggeri sono aumentate da 53.686,8 fino a 63.438,7 milioni di veicoli/km e del +18,16 %, le vendite di benzina sono diminuite da 1.823 a 299 milioni di litri e del -83,60 %;

– dal 2000 al 2016 le percorrenze dei veicoli pesanti sono aumentate da 16,790,1 fino a 18.536,3 milioni di veicoli/km e del +10,40 %, ma le vendite di gasolio sono diminuite da 2,443 a 1,253 miliardi di litri e del -48,71 %.

Per una più opportuna valutazione delle relazioni tra le due grandezze fondamentali – i volumi di vendite ed i volumi di percorrenza – nella loro dinamica temporale si è frazionato il periodo complessivo di studio 2000-2016 in tre distinte fasi, una grosso modo definibile «pre-crisi», corrispondente all’intervallo temporale 2000-2008, la seconda definibile schematicamente «crisi», corrispondente all’intervallo temporale 2009-2013, ed una terza, a sua volta definibile sempre schematicamente «post-crisi», corrispondente all’intervallo temporale 2014-2016.

Le modificazioni intervenute nella prima fase 2000-2008 sono così sinteticamente riassumibili:

– dal 2000 al 2008 – fase contrassegnata da una crescita del PIL reale [dato 2008 sul 2000] di circa 7,5 punti percentuali [con una media di +0,9 punti per anno] – le percorrenze totali, quale sommatoria dei veicoli leggeri e pesanti, erano aumentate da 70.476,9 a 83.260,3 milioni di veicoli/km e del +18,14 %, ma le vendite totali, quale sommatoria di benzina e gasolio, erano già diminuite da 4,266 a 3,449 miliardi di litri e del -19,15 %, con oltre 37 punti percentuali di differenza tra il valore dell’incremento delle percorrenze e quello della flessione delle vendite;

– dal 2000 al 2008 le percorrenze dei veicoli leggeri erano aumentate da 53.686,8 a 63.383,7 milioni di veicoli/km e del +18,06 %, ma le vendite di benzina erano già diminuite da 1.823 a 783 milioni di litri e del -57,05 %, con oltre 75 punti percentuali di differenza tra il valore dell’incremento delle percorrenze e quello della flessione delle vendite;

– dal 2000 al 2008 le percorrenze dei veicoli pesanti erano aumentate da 16,790,1 a 19.876,6 milioni di veicoli/km e del +18,38 %, e le vendite di gasolio erano cresciute da 2,443 a 2,666 miliardi di litri e del +9,13 %, con quasi 9 punti percentuali di differenza in meno tra il valore dell’incremento delle vendite e quello dell’aumento delle percorrenze.

Le modificazioni intervenute nella seconda fase 2009-2013 sono così sinteticamente riassumibili:

– dal 2008 al 2013 – fase contrassegnata da una flessione del PIL reale [dato 2013 sul 2008] di oltre 7,5 punti percentuali [con una media di -1,5 punti per anno] – le percorrenze totali, quale sommatoria dei veicoli leggeri e di quelli pesanti, sono diminuite da 83.260,3 a 75.148,7 milioni di veicoli/km e del -9,74 %, ma le vendite totali, quale sommatoria di benzina e gasolio, sono diminuite da 3,449 a 1,984 miliardi di litri e del -42,48 %, con quasi 33 punti percentuali di differenza tra il valore della flessione delle vendite e quello della flessione delle percorrenze;

– dal 2008 al 2013 le percorrenze dei veicoli leggeri sono diminuite da 63.383,7 a 58.192,9 milioni di veicoli/km e del -8,19 %, ma le vendite di benzina sono diminuite da 783 a 381 milioni di litri e del -51,34 %, con circa 43 punti percentuali di differenza tra il valore della flessione delle vendite e quello della flessione delle percorrenze;

– dal 2008 al 2013 le percorrenze dei veicoli pesanti sono diminuite da 19.876,6 a 16.955,8 milioni di veicoli/km e del -14,69 %, e le vendite di gasolio sono diminuite da 2,666 a 1,603 miliardi di litri e del -39,87 %, con circa 25 punti percentuali di differenza tra il valore della flessione delle vendite e quello della flessione delle percorrenze.

Le modificazioni intervenute nella terza fase 2014-2016 sono così sinteticamente riassumibili:

– dal 2014 al 2016 – fase contrassegnata da una timida crescita del PIL reale [dato 2016 sul 2013] di circa 1,8 punti percentuali [con una media di +0,6 punti per anno] – le percorrenze totali, quale sommatoria dei veicoli leggeri e di quelli pesanti, sono aumentate da 75.148,7 a 81.975,0 milioni di veicoli/km e del +9,08 %, ma le vendite totali, quale sommatoria di benzina e gasolio, sono diminuite da 1,984 a 1,552 miliardi di litri e del -21,77 %, con quasi 30 punti percentuali di differenza tra il valore della flessione delle vendite e quello di incremento delle percorrenze;

– dal 2013 al 2016 le percorrenze dei veicoli leggeri sono aumentate da 58.192,9 a 63.438,7 milioni di veicoli/km e del +9,01 %, ma le vendite di benzina sono diminuite da 381 a 299 milioni di litri e del -21,52 %, con oltre 30 punti percentuali di differenza tra il valore della flessione delle vendite e quello dell’incremento delle percorrenze;

– dal 2013 al 2016 le percorrenze dei veicoli pesanti sono aumentate da 16.955,8 a 18.536,3 milioni di veicoli/km e del +9,32 %, e le vendite di gasolio sono diminuite da 1,603 a 1,253 miliardi di litri e del -21,83 %, con oltre 30 punti percentuali di differenza tra il valore tra il valore della flessione delle vendite e quello dell’incremento delle percorrenze.

Sinteticamente, si può osservare che:

– le vendite sommate di benzina e gasolio dal 2000 al 2016 hanno avuto in autostrada una flessione di 63,62 punti percentuali, un dato che sulla rete stradale ordinaria scende a 28,44 punti percentuali, sulla rete complessiva [RO+RA] non supera i 32,85 punti percentuali e che non va oltre i 14,46 punti percentuali di flessione se si considerano le vendite sommate dei circuiti rete ed extrarete; la performance della rete autostradale, pertanto, è peggiore di oltre 35 punti rispetto alla rete stradale ordinaria, di quasi 31 punti rispetto al complesso totale della rete ed addirittura di oltre 49 punti rispetto alle vendite totali sommate di rete ed extrarete;

– le vendite di benzina dal 2000 al 2016 hanno avuto in autostrada una flessione di 83,60 punti percentuali, un dato che sulla rete stradale ordinaria scende a 63,27 punti percentuali, sulla rete complessiva [RO+RA] non supera i 64,99 punti percentuali e che non va oltre i 54,71 punti percentuali di flessione se si considerano le vendite sommate dei circuiti rete ed extrarete; la performance della rete autostradale, pertanto, è peggiore di oltre 20 punti rispetto alla rete stradale ordinaria, di quasi 19 punti rispetto al complesso totale della rete ed addirittura di quasi 29 punti rispetto alle vendite totali sommate di rete ed extrarete;

– le vendite di gasolio dal 2000 al 2016 hanno avuto in autostrada una flessione di 48,71 punti percentuali, un dato che sulla rete stradale ordinaria segna invece un aumento di 39,71 punti percentuali, sulla rete complessiva [RO+RA] un aumento di 22,46 punti percentuali ed un aumento di 26,82 punti percentuali di flessione se si considerano le vendite sommate dei circuiti rete ed extrarete; la performance della rete autostradale, pertanto, è peggiore di oltre 88 punti rispetto alla rete stradale ordinaria, di oltre 71 punti rispetto al complesso totale della rete e di quasi 76 punti rispetto alle vendite totali sommate di rete ed extrarete.

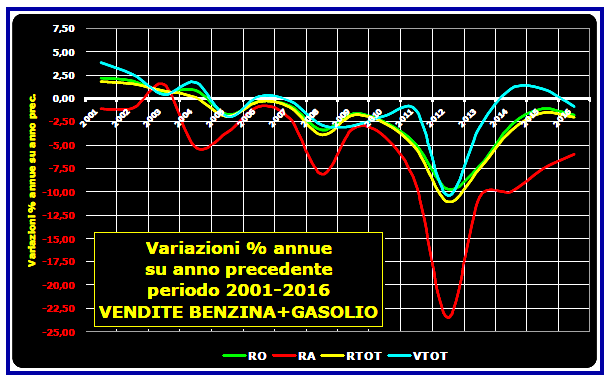

Un ulteriore confronto – sempre per apprezzare la specifica particolarità del comparto autostradale – può essere instaurato tra le dinamiche delle variazioni percentuali annuali e cumulate delle vendite sommate di benzina e gasolio nel comparto stesso [RA] e quelle, rispettivamente, – delle vendite complessive nei circuiti rete ed extrarete [RTOT+EXTR=VTOT] – delle percorrenze quale sommatoria di veicoli leggeri e pesanti – dell’andamento del PIL reale [al netto dell’inflazione].

I dati maggiormente significativi sono quelli relativi sia alle variazioni percentuali annue in incremento o decremento sull’anno precedente sia a quelle cumulate sull’anno base = 2000 verificate nel periodo 2001-2016.

I risultati indicano che le variazioni percentuali cumulate sul 2000 fino al 2016 segnano una flessione di -63,62 punti percentuali per le vendite in autostrada, contro un decremento di -14,46 punti per le vendite totali di rete ed extrarete [ossia con un divario di oltre 49 punti percentuali], contro un aumento delle percorrenze [veicoli/ km] di +16,31 punti [ossia con un divario di quasi 80 punti percentuali], contro un lievissimo aumento del PIL reale di +1,15 punti [ossia con un divario di quasi 65 punti percentuali].

Per sottolineare ulteriormente il gap del comparto rispetto alle dinamiche delle vendite complessive, del traffico, dei fondamentali indicatori economici [PIL], si sono effettuate alcune simulazioni per determinare una serie di casistiche di aspettativa «omogenea» di andamento delle vendite. In particolare, si è tenuto conto:

1) delle dinamiche, sempre nel periodo 2000-2016, delle vendite sommate di benzina e gasolio rispettivamente nei casi: 1) della rete complessiva [rete stradale ordinaria+rete autostradale]; 2) della sola rete stradale ordinaria; 3) dei circuiti sommati della rete e dell’extrarete; mentre il caso 3) riflette le dinamiche complessive dei consumi, le casistiche sub 1) e sub 2) risentono, invece, di quella che è la variabile del peso delle vendite in extrarete [con una quota progressivamente crescente di tale circuito rispetto al totale dei consumi nel periodo di studio], e come tali sono da ritenersi una rappresentazione maggiormente idonea a rappresentare le discrasie dello specifico comparto autostradale;

2) delle dinamiche dei c.d. «end uses» [consumi finali generali] per classi di utilizzazione dei due prodotti e della somma dei due prodotti tra veicoli leggeri e veicoli pesanti [per la stima, effettuata ogni anno da UNIONE PETROLIFERA, si vedano i prospetti del Capitolo 14.], quale variabile che incorpora già implicitamente aspetti rilevanti quali, ad esempio, a) i tassi di sostituzione dei carburanti tradizionali con quelli ecocompatibili od alternativi [GPL, metano, elettrico] e b) in quelli tradizionali, i tassi di sostituzione dei veicoli a benzina con quelli a gasolio; c) l’effetto delle variazioni del traffico complessivo, anche a fronte della incidenza sulla mobilità del fattore della crisi economica, ecc.;

3) delle dinamiche degli specifici valori [veicoli/km] di percorrenze – distinte in veicoli leggeri e pesanti – della rete autostradale. Tali valori sono stati oggetto di una interpolazione statistica, in cui i valori di cui al precedente punto 1) sono stati assunti come variabile dipendente nelle tre casistiche ivi indicate [vendite: 1) della rete complessiva [rete stradale ordinaria+rete autostradale]; 2) della sola rete stradale ordinaria; 3) dei circuiti sommati della rete e dell’extrarete, e quelli dei punti 2) e 3) come variabili indipendenti della regressione.

I risultati teorici costituiscono un semplice proxy per valutare una «aspettiva» di vendite del comparto autostradale, declinabile per tutte e tre le casistiche indicate.

Le tre casistiche riportano valori di aspettativa che si discostano di poco tra il Caso 1 ed il Caso 2, entrambi elaborati con una variabile dipendente che rispecchia con maggiore adeguatezza la situazione della rete, rispetto al Caso 3 che rimanda, invece, al complesso dei consumi effettuati sia in rete che in extrarete.

Il gap reale accumulato nelle vendite del comparto dal 2000 al 2016 [-63,62 %] è notevolmente superiore, nell’ordine di quasi 31 punti percentuali, all’aspettativa dinamica del Caso 1 [-32,78 %], nell’ordine di oltre 35 punti percentuali rispetto all’aspettativa dinamica del Caso 2 [-28,35 %], nell’ordine di oltre 49 punti percentuali rispetto all’aspettativa dinamica del Caso 3 [-13,85 %].

Scartato senz’altro il Caso 3 – per ragioni di disomogeneità non del risultato, bensì della variabile dipendente elaborata [senza incidenza, ad esempio, della «tara» delle vendite in extrarete], la stima del gap delle vendite al 2016 in autostrada [dato reale vs/ aspettative] oscilla tra 1,3 ed 1,5 miliardi di litri rispettivamente in confronto al Caso 1 ed al Caso 2.

Rispetto all’aspettativa di vendite di cui al Caso 1, il gap sarebbe maturato in 0,447 miliardi di litri tra il 2000 ed il 2008 [fase «precrisi»], in 0,520 miliardi di litri tra il 2009 ed il 2013 [fase «crisi»] ed in 0,349 miliardi di litri tra il 2014 ed il 2016 [fase «postcrisi»].

Rispetto all’aspettativa di vendite di cui al Caso 2, il gap sarebbe maturato in 0,555 miliardi di litri tra il 2000 ed il 2008 [fase «precrisi»], in 0,579 miliardi di litri tra il 2009 ed il 2013 [fase «crisi»] ed in 0,371 miliardi di litri tra il 2014 ed il 2016 [fase «postcrisi»].

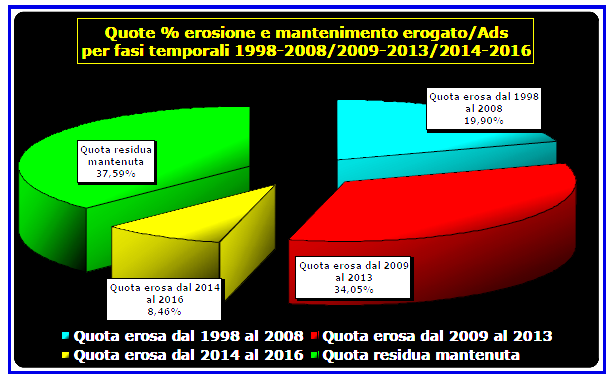

Per valutare le modificazioni delle vendite e degli erogati medi per punto vendita [AdS] nella realtà territoriale regionale e provinciale nella loro dinamica temporale, in primo luogo si è ritenuto di individuare una serie temporale che parte dall’anno intero che costituisce il punto più alto raggiunto dalle vendite, il 1998, per giungere all’ultimo anno intero utile, il 2016, in secondo luogo, anche in questo caso, si è frazionato il periodo complessivo di studio 1998-2016 in tre distinte fasi, la prima grosso modo definibile «pre-crisi», corrispondente all’intervallo temporale 1998-2008, una seconda definibile, altrettanto schematicamente, «crisi», corrispondente all’intervallo temporale 2009-2013 ed infine una terza definibile «post-crisi», corrispondente all’intervallo temporale 2014-2016.

Il primo dato rilevante riguarda l’evoluzione dell’erogato medio/AdS nelle tre fasi, rilevabile sia per la media nazionale, sia per quelle dei macroaggregati territoriali [Nord Ovest, Nord Est, Centro, Sud ed Isole], e le osservazioni di sintesi sono che:

– l’erogato medio nazionale, a rete quasi stabile [salve le casistiche previste dal Piano di ristrutturazione] è sceso del 19,90 % nella prima fase, ossia nel 2008 rispetto al 1998 [da 9,301 milioni di litri a 7,450], del 42,51 % nella seconda fase, ossia nel 2013 rispetto al 2008 [da 7,450 milioni di litri a 4,283], del 18,37 % nella terza fase, ossia nel 2016 rispetto al 2013 [da 4,283 milioni di litri a 3,496]; complessivamente dal 1998 al 2016 l’erogato medio si è ridotto del 62,41 % [da 9,301 milioni di litri a 3,496];

– l’erogato medio della macroarea Nord Ovest, è sceso del 21,03 % nella prima fase, ossia nel 2008 rispetto al 1998 [da 8,886 milioni di litri a 7,017], del 42,43 % nella seconda fase, ossia nel 2013 rispetto al 2008 [da 7,017 milioni di litri a 4,040], del 18,94 % nella terza fase, ossia nel 2016 rispetto al 2013 [da 4,040 milioni di litri a 3,275]; complessivamente dal 1998 al 2016 l’erogato medio si è ridotto del 63,14 % [da 8,886 milioni di litri a 3,275];

– l’erogato medio della macroarea Nord Est, è sceso del 22,92 % nella prima fase, ossia nel 2008 rispetto al 1998 [da 10,774 milioni di litri a 8,305], del 40,95 % nella seconda fase, ossia nel 2013 rispetto al 2008 [da 8,305 milioni di litri a 4,904], del 19,00 % nella terza fase, ossia nel 2016 rispetto al 2013 [da 4,904 milioni di litri a 3,972]; complessivamente dal 1998 al 2016 l’erogato medio si è ridotto del 63,13 % [da 10,774 milioni di litri a 3,972];

– l’erogato medio della macroarea Centro, è sceso del 17,06 % nella prima fase, ossia nel 2008 rispetto al 1998 [da 10,643 milioni di litri a 8,827], del 42,01 % nella seconda fase, ossia nel 2013 rispetto al 2008 [da 8,827 milioni di litri a 5,119], dell’11,92 % nella terza fase, ossia nel 2016 rispetto al 2013 [da 5,119 milioni di litri a 4,509]; complessivamente dal 1998 al 2016 l’erogato medio si è ridotto del 57,63 % [da 10,643 milioni di litri a 4,509];

– l’erogato medio della macroarea Sud ed Isole, è sceso del 17,84 % nella prima fase, ossia nel 2008 rispetto al 1998 [da 7,412 milioni di litri a 6,090], del 45,14 % nella seconda fase, ossia nel 2013 rispetto al 2008 [da 6,090 milioni di litri a 3,341], del 23,91 % nella terza fase, ossia nel 2016 rispetto al 2013 [da 3,341 milioni di litri a 2,542]; complessivamente dal 1998 al 2016 l’erogato medio si è ridotto del 65,70 % [da 7,412 milioni di litri a 2,542].

Sviluppando l’analisi al livello del focus sulle regioni si hanno i seguenti risultati:

– se nel 1998 le regioni che presentavano, al netto dell’unica priva di rete autostradale [Sardegna] erogati inferiori od eguali a 3,0 milioni di litri/AdS erano pari a zero, situazione rinnovata anche per il 2008, nel 2013 esse erano diventate sei e ben dieci nel 2016;

– se nel 1998 le regioni che presentavano erogati superiori a 3,0 milioni, ma inferiori od uguali a 5,0 milioni di litri/AdS erano pari a tre, erano diventate cinque nel 2008, nel 2013 esse erano diventate nove e ridiscese a sei nel 2016;

– se nel 1998 le regioni che presentavano erogati superiori a 5,0 milioni, ma inferiori od uguali a 7,5 milioni di litri/AdS erano pari a quattro, erano diventate otto nel 2008, nel 2013 esse erano diventate tre e rimaste tre nel 2016;

– se nel 1998 le regioni che presentavano erogati superiori a 7,5 milioni, ma inferiori od uguali a 10,0 milioni di litri/AdS erano pari a sei, erano diventate quattro nel 2008, nel 2013 esse erano ridotte ad una ed a nessuna nel 2016;

– se nel 1998 le regioni che presentavano erogati superiori a 10,0 milioni di litri/AdS erano pari a sei, erano diventate due nel 2008, mentre nel 2013 e nel 2016 non ve n’erano più.

Sviluppando l’analisi al livello del focus sugli ambiti territoriali delle province si hanno i seguenti risultati:

– se nel 1998 le province che presentavano, al netto di quelle prive di rete autostradale [ossia trentadue, diventate trentuno nel 2016] erogati inferiori od eguali a 3,0 milioni di litri /AdS erano pari a zero, nel 2008 erano diventate quattro, nel 2013 esse erano diventate ventidue e ben trentasei nel 2016;

– se nel 1998 le province che presentavano erogati superiori a 3,0 milioni, ma inferiori od uguali a 5,0 milioni di litri/AdS erano pari a dieci, erano diventate undici nel 2008, nel 2013 esse erano diventate ventisette e ridiscese a ventitre nel 2016;

– se nel 1998 le province che presentavano erogati superiori a 5,0 milioni, ma inferiori od uguali a 7,5 milioni di litri/AdS erano pari a dieci, erano diventate ventisei nel 2008, nel 2013 esse erano diventate diciannove e rimaste tredici nel 2016;

– se nel 1998 le province che presentavano erogati superiori a 7,5 milioni, ma inferiori od uguali a 10,0 milioni di litri/AdS erano pari a venticinque, erano diventate venti nel 2008, nel 2013 esse erano ridotte a cinque ed a tre nel 2016;

– se nel 1998 le province che presentavano erogati superiori a 10,0 milioni di litri/AdS erano pari a trenta, erano diventate quattordici nel 2008, mentre nel 2013 erano scese a due e nel 2016 non ve n’erano più.

Dall’esame di sessantatre tratte autostradali, monitorate da AISCAT, le osservazioni sintetiche sono le seguenti:

– la consistenza dei veicoli leggeri effettivi medi giornalieri è cresciuta del 23,07 % dal 2000 al 2016 [da 3,903 milioni di unità a 4,803], con una variazione di +18,41 punti percentuali tra il 2008 ed il 2000, di -5,94 punti tra il 2013 ed il 2000 e di +10,50 punti tra il 2016 ed il 2013;

– la consistenza dei veicoli pesanti effettivi medi giornalieri è cresciuta del 14,89 % dal 2000 al 2016 [da 0,969 milioni di unità a 1,113], con una variazione di +20,28 punti percentuali tra il 2008 ed il 2000, di -14,17 punti tra il 2013 ed il 2000 e di +11,29 punti tra il 2016 ed il 2013;

– la consistenza dei veicoli totali effettivi medi giornalieri è cresciuta del 21,44 % dal 2000 al 2016 [da 4,872 milioni di unità a 5,916], con una variazione di +18,78 punti percentuali tra il 2008 ed il 2000, di -7,60 punti tra il 2013 ed il 2000 e di +10,65 punti tra il 2016 ed il 2013;

– la consistenza delle percorrenze annue veicoli leggeri-km è cresciuta del 18,32 % dal 2000 al 2016 [da 53,626 miliardi di km a 63,448], con una variazione di +17,84 punti percentuali tra il 2008 ed il 2000, di -7,98 punti tra il 2013 ed il 2000 e di +9,11 punti tra il 2016 ed il 2013;

– la consistenza delle percorrenze annue veicoli pesanti-km è cresciuta del 10,61 % dal 2000 al 2016 [da 16,753 miliardi di km a 18,530], con una variazione di +18,05 punti percentuali tra il 2008 ed il 2000, di -14,36 punti tra il 2013 ed il 2000 e di +9,41 punti tra il 2016 ed il 2013;

– la consistenza delle percorrenze annue veicoli totali-km è cresciuta del 17,89 % dal 2000 al 2016 [da 70,379 miliardi di km a 81,978], con una variazione di +17,89 punti percentuali tra il 2008 ed il 2000, di -9,51 punti tra il 2013 ed il 2000 e di +9,18 punti tra il 2016 ed il 2013;

– la consistenza delle percorrenze veicolo-km medio giornaliero dei veicoli leggeri effettivi è calata del 3,86 % dal 2000 al 2016 [da 37,5 km a 36,1], con una variazione di -0,48 punti percentuali tra il 2008 ed il 2000, di -1,90 punti tra il 2013 ed il 2000 e di -1,53 punti tra il 2016 ed il 2013;

– la consistenza delle percorrenze veicolo-km medio giornaliero dei veicoli pesanti effettivi è diminuita del 3,73 % dal 2000 al 2016 [da 47,2 km a 45,5], con una variazione di -1,86 punti percentuali tra il 2008 ed il 2000, di +0,05 punti tra il 2013 ed il 2000 e di -1,96 punti tra il 2016 ed il 2013;

– la consistenza delle percorrenze veicolo-km medio giornaliero dei veicoli totali effettivi è diminuita del 4,09 % dal 2000 al 2016 [da 39,5 km a 37,9], con una variazione di -0,75 punti percentuali tra il 2008 ed il 2000, di -1,79 punti tra il 2013 ed il 2000 e di -1,60 punti tra il 2016 ed il 2013.

Si stima che la diminuzione intervenuta dal 2000 al 2016 delle percorrenze veicolo-km medio abbia smorzato gli effetti dell’incremento combinato dei veicoli effettivi medi giornalieri con le percorrenze veicoli-km, nell’ordine di una quota media del 23 %, tra un minimo del 21 % per i veicoli leggeri ed un massimo del 29 % per i veicoli pesanti.

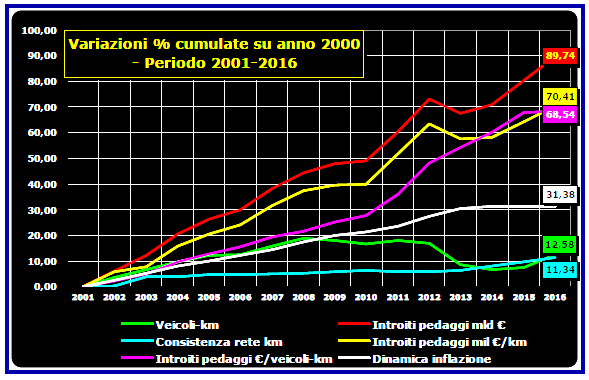

L’analisi ANISA – condotta sui dati AISCAT pubblicati annualmente – sull’evoluzione dei pedaggi autostradali mette in rilievo i seguenti elementi:

– il volume degli introiti da pedaggi dal 2000 al 2016 è aumentato del 99,10 %, da 3,900 a 7,765 miliardi di euro;

– l’introito da pedaggi per ogni km di rete autostradale dal 2000 al 2016 è aumentato del 78,38 %, da 0,725 milioni di euro/km a 1,293;

– l’introito da pedaggi per ogni km di percorrenza [veicoli-km] dal 2000 al 2016 si è incrementato del 71,18 %, da 0,055 euro/km a 0,095;

– la dinamica dell’inflazione dal 2000 al 2016 segna un incremento del 32,02 %.

Nello studio di ANISA, per una curiosità retrospettiva, si è voluto analizzato, a distanza di cinque anni, quanto occorso nella rete autostradale nell’estate del 2012, allorché ENI ed ESSO lanciarono dodici week end di «scontoni» [nell’ordine di 0,200-0,210 euro/litro nella modalità self] da cui erano rigorosamente interdetti gli impianti autostradali.

Una vicenda che fu un grave errore commerciale e mediatico [con conseguenze sostanziali sulle vendite] in cui incorsero le politiche commerciali di prezzo di alcune major a danno del comparto autostradale – peraltro già gravemente provato proprio in quell’esercizio da un significativo ridimensionamento della mobilità [(-7,01 % in totale sull’anno precedente) soprattutto di mezzi pesanti (-7,29 % contro un -6,92 % di quelli leggeri)] in diretta dipendenza della crisi economica e del pesantissimo inasprimento del carico fiscale sui carburanti intercorso a fine esercizio 2011 -.

I dati significativi sono i seguenti:

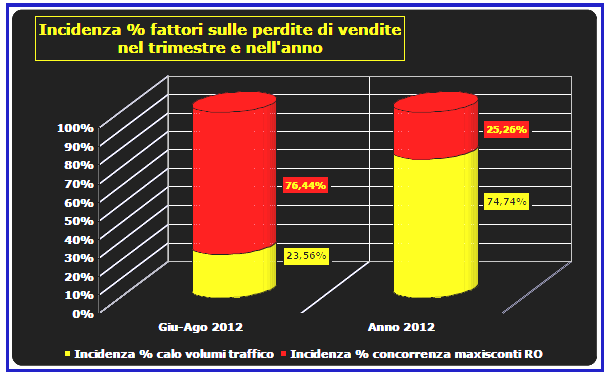

– sullo stesso trimestre del 2011, nel periodo giugno-agosto 2012 a maxisconti operanti si perde in RA ben il 25,67 % delle vendite sommate di benzina e gasolio, a fronte di un solo 4,61 % in RO, con una «forbice» di oltre 21 punti percentuali [in sostanza le vendite in RA diminuiscono di oltre cinque volte e mezzo volte di più della diminuzione delle vendite in RO];

– sullo stesso trimestre del 2012, nel periodo giugno-agosto 2013 senza maxisconti si perde in RA il 5,68 % delle vendite sommate di benzina e gasolio, a fronte di un 6,90 % in RO, con una «forbice inversa» per questo esercizio di circa 1,2 punti percentuali [in sostanza le vendite in RO diminuiscono di circa il 21 % in più della diminuzione delle vendite in RA].

Secondo l’analisi di ANISA – che tiene conto delle variazioni effettivamente riscontrate nelle percorrenze veicoli-km tra i due periodi di giugno-agosto dei due esercizi diversi [il 2012 rispetto al 2011] – il gap delle vendite dovuto alla concorrenza dei maxisconti in rete ordinaria viene stimato in circa 172 milioni di litri, pari al 76,4 % rispetto ai 225 complessivamente perduti nel periodo di studio ed al 25,3 % circa dei 681 milioni di litri complessivamente perduti nell’intero esercizio 2012.

Per avere un punto di paragone sul senso di tale quantità, 172 milioni di litri nel 2012 – allorché l’erogato medio nazionale era ancora pari a 4,790 milioni litri/Ads – erano equivalenti all’erogato di circa 36 aree di servizio, pari a, per avere un ulteriore punto di paragone, un tredicesimo dell’intera rete.