ANCORA SU RETE, EXTRARETE, SELF, SERVITO, ECC.

— 14 Giugno 2015

Consideriamo questa volta le differenze tra i prezzi praticati sulla rete nelle due modalità in «self» ed in «servito» ed i prezzi mediamente applicati alla cessione dei prodotti in extrarete. Non parliamo questa volta [ma lo faremo in un prossimo futuro] di cessioni in extrarete al così detto «Platt’s meno», ma solo della condizione, diciamo, più ricorrente del «Platt’s più».

Il periodo di studio considerato va dal 17 febbraio [data in cui è cominciata la disponibilità dei prezzi praticati rilevati per mezzo dell’Osservatorio prezzi carburanti del Ministero] a qualche giorno fa e tutti i dati sono una media di tale periodo.

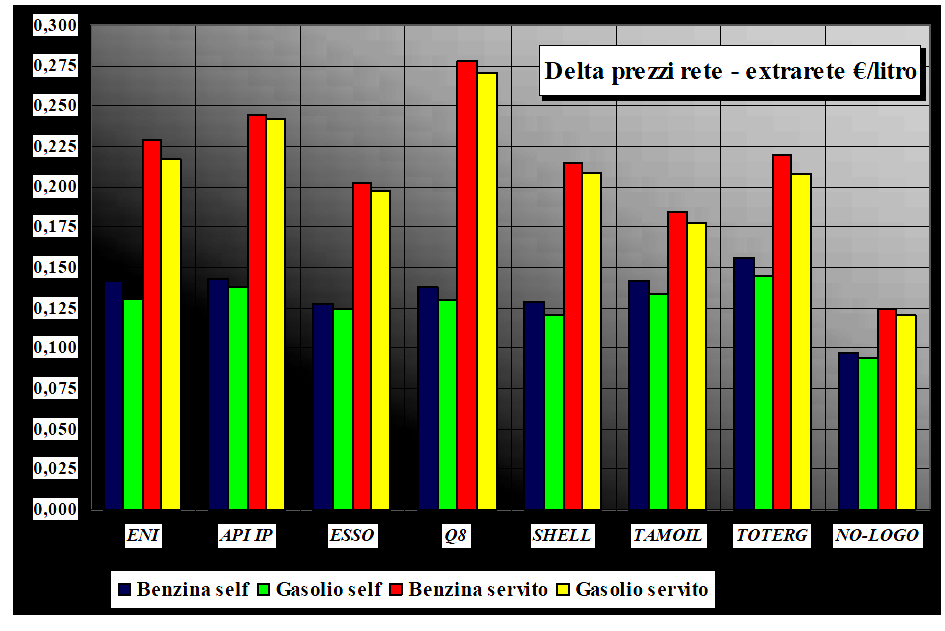

Appunto, in tale periodo il prezzo medio Italia in extrarete [non parliamo neppure delle differenze tra le gabbie territoriali (Nord, Centro, Sud ed Isole)] è stato di 1,458 euro/litro [ivato] per la benzina e di 1,333 euro/litro per il gasolio. A fronte di ciò, i prezzi di rete nello stesso intervallo di tempo sono stati più alti di quelli di cessione all’extrarete per la benzina in «self» da un minimo di 0,097 euro/litro [no-logo] ad un massimo di 0,143 euro/litro, per il gasolio in «self» da un minimo di 0,094 euro/litro [no-logo] ad un massimo di 0,145 euro/litro; ma è sul «servito» che le differenze aumentano e notevolmente: per la benzina da un minimo di 0,125 euro/litro [ancora i no-logo] ad un massimo di 0,278 euro/litro e per il gasolio da un minimo di 0,121 euro/litro [sempre i no-logo] ad un massimo di 0,271 euro/litro.

Applicando una rapida media aritmetica, in sintesi si può dire che i marchi petroliferi addizionano 13-14 cent/litro al prezzo di cessione in extrarete nella modalità «self», contro i 9-10 dei no-logo, e ben 22-23 cent/litro in modalità «servito», contro i 12-13 dei no-logo, con significative differenze di competitività, pertanto, nell’ordine di 4 e 10 cent/litro, rispettivamente, a seconda della modalità.

Per una classifica per marchi petroliferi, si può vedere il grafico che alleghiamo di seguito.

Delta prezzi rete extrarete – 17.02-08.06.2015

A quanto invece si collocano – sempre nel periodo considerato – i prezzi sopra la quotazione dei prodotti, ossia sopra la quotazione cif Mediterraneo di benzina e gasolio [o Platt’s che si voglia dire, e con tutte le incertezze che si hanno su questo benchmark di mercato]? Bisogna ovviamente togliere le imposte – IVA ed accisa – e, appunto il Platt’s ed arrivare al ricavo industriale.

Così si osserva che:

1) la cessione del prodotto in extrarete avviene mediamente a prezzo Platt’s+ 3 centesimi;

2) su questo prezzo di cessione i no-logo aggiungono sul prezzo circa 8 cent/litro in «self» e 10 in «servito»;

3) il ricavo industriale [prezzo meno imposte e meno Platt’s] sul prezzo di vendita nella media dei marchi petroliferi vale invece circa 14 cent/litro in «self» e 21 in «servito».

Dove c’è da notare, inoltre, che:

a) la quotazione Platt’s non comprende il costo del biocarburante [un po’ più di 1 cent/litro], che rimane quindi tra i costi a carico di tutti, marchi e no-logo;

b) sul ricavo industriale così calcolato dei marchi petroliferi c’è da tenere conto del costo del gestore [oggi calcolabile mediamente sui 3,0-3,5 cent/litro e non di più], ma anche del fatto che, per chi è integrato nella filiera di raffinazione, il valore del Platt’s è più verosimilmente determinabile sull margine di raffinazione reale più che in funzione delle quotazioni convenzionali di mercato.

Si può dire, quindi, da un conto della serva necessariamente grossolano, che i no-logo marginano al lordo [ossia fanno fronte ai costi necessari e determinano un guadagno] tra 7 e 9 cent/litro a seconda della modalità di servizio, mentre mediamente i marchi petroliferi – inteso al netto del costo gestore e del costo del bio – marginano tra 10 e 16 cent/litro, sempre a seconda delle modalità di servizio, avendo peraltro probabilmente a disposizione il prodotto ad un valore inferiore a quello cui viene ceduto alle pompe bianche.

Naturalmente, si tratta di ponderare il mix tra quantitativi in «self» ed in «servito»: può venirne fuori un margine di 7 cent per i no-logo e di 11 cent per i marchi petroliferi.

Sul piano dei costi dei marchi petroliferi si può solo dire che qualche anno fa l’incidenza dei costi di una primaria azienda stavano attorno ai 9 cent/litro, con qualche variazione in meno sulla rete di proprietà e qualche variazione in più sulla rete in convenzionamento e sulla rete autostradale [in questo caso per il peso delle royalties, ovviamente].

A questo punto è facile tirare una man di conti sui margini reali della distribuzione. È questa la situazione in cui è andato a finire questo settore: una lunga fase di marginalità progressivamente decrescenti nelle fasi terminali della filiera, cui fa da contraltare la redditività finanziaria dei mercati «di carta».

In questo contesto generale, tuttavia, al fondo della pentola rimane la questione della competitività nella rete, che per i marchi petroliferi riflette un gap rispetto ai no-logo che lascia poco e punto scampo rispetto alla sensibilità al prezzo di un consumatore impoverito dalla crisi da un lato, ma anche ormai maturo rispetto alla scelta della convenienza ed a cui sono state effettivamente date nella rete opportunità di offerta diversificate e concorrenti.

I prodotti sono ceduti alla rete dove c’è il gestore ad un costo che, al netto di imposte e Platt’s, è di più di tre volte [e di cinque volte in media per il «servito»] rispetto al costo cui viene ceduto al circuito no-logo – e non parliamo qui neppure di quello che per varie ragioni viene ceduto a «Platt’s meno» o comunque a condizioni più vantaggiose di quelle ordinariamente riscontrabili nelle cessioni a «Platt’s più» -.

E se queste sono ancora solo le condizioni di partenza – imposte da un regime di fornitura in esclusiva che prevede non solo la cessione del prodotto ad un «prezzo di cessione» imposto dal fornitore di molto peggiore di quello riservato ad altri operatori della rete [ma anche agli impianti di proprietà del fornitore gestiti direttamente da esso o automatizzati, argomento su cui si tornerà in un prossimo futuro], ma altresì un «prezzo raccomandato», di un «prezzo massimo» e di un «margine», ossia di tutti, proprio tutti i fondamentali di mercato -, al gestore a questo punto rimane ancora da recuperare sul prezzo finale il proprio margine pro-litro, con una ulteriore ed irreversibile perdita di competitività che riguarda in primo luogo il gestore, ma anche il marchio che detiene in proprietà l’impianto.

Su «self» e «servito», infine, c’è solo da dire che, essendo ormai il «servito» una modalità in termini di volumi ormai minoritaria e persino residuale, l’escursione dei prezzi in questa modalità che sembra animare i marchi petroliferi [e tra essi alcuni ancora più di altri] per la ricerca di una più alta marginalità costituisce il classico esempio del cane che si morde la coda: la lievitazione del prezzo renderà ancora più marginale tale modalità sviando anche la clientela che tale modalità ha finora comunque preferito proprio a causa dell’incomprensibilità di un prezzo che non può valere il servizio differenziale offerto [e che, tra parentesi, al gestore viene monetizzato in uno/due centesimi al massimo].

Recuperare marginalità sproporzionate su quantitativi largamente minoritari è almeno assurdo tanto quanto voler accumulare volumi scontando i prezzi in estate di 20 cent/litro: è solo l’altra faccia di una moneta tarocca di cui tre anni fa, giusto in questo periodo, abbiamo visto il rovescio. Una idonea icòna delle stranezze che animano le così dette «politiche commerciali» delle aziende.

[G.M.]