AUTOSTRADE: IL «CASO» DEI PREZZI PIÙ ALTI

— 28 Maggio 2015

La scorsa settimana STAFFETTA – ricordando che «la questione delle autostrade è in questi giorni all’attenzione dei ministeri competenti e dei soggetti coinvolti, compagnie petrolifere, gestori e concessionari autostradali, con la scadenza di molti degli affidamenti attuali alla fine dell’anno e la necessità di emanare nuovi bandi che tengano conto di un mondo che negli ultimi anni è radicalmente cambiato, soprattutto per via della crisi, con conseguente riduzione del traffico e dei rifornimenti in autostrada. Le vecchie royalty non sono dunque più concepibili, e la rete delle aree di servizio autostradali ha forse bisogno di una cura dimagrante» – metteva in forte evidenza la questione della differenza prezzi tra rete autostradale e rete ordinaria [«Quei 10 cent di “tassa” autostradale»].

In particolare – calcolando le differenze di prezzo tra i punti vendita autostradali e la media di tutti i punti vendita registrati all’Osservatorio prezzi carburanti del ministero dello sviluppo economico – denunciava che «in generale, il “sovracosto” che deve sopportare chi fa rifornimento in autostrada è di 11,4 centesimi sul servito (uguale per benzina e gasolio), di 10,2 centesimi al litro per la benzina self e di 9,4 centesimi al litro per il diesel self. Fare Gpl in autostrada costa in media 7,8 centesimi al litro in più rispetto alla media nazionale, mentre per il metano il “balzello” è di 4,3 centesimi al chilo».

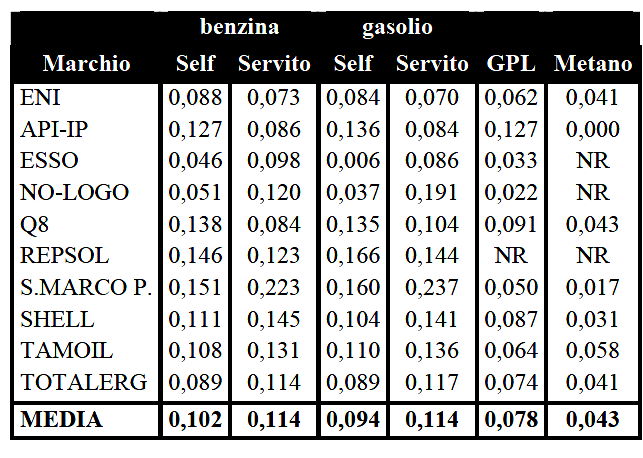

L’articolo, dettagliando anche i prezzi dei diversi marchi, riferisce che «San Marco Petroli presenta un differenziale tra prezzi autostradali e media di 15,1 centesimi sulla benzina self, di 22,3 centesimi sul servito, di 16 centesimi sul diesel self e di 23,7 sul servito. Presentano un differenziale superiore ai 10 cent sul self anche IP (12,7 sulla verde e13,6 sul diesel), Q8 (13,8 e 13,5), Repsol (14,6 e 16,6), Shell (11,1 e 10,4) e Tamoil (10,8 e 11). Esso è il marchio che presenta la minore differenza tra i prezzi in autostrada e quelli medi nazionali: 4,6 cent sulla benzina self, 0,6 cent sul diesel self».

Per una rappresentazione sintetica del problema i dati sono riportati nella tavola seguente:

Delta prezzi RA vs/ RO – €/lt. – 19.05.2015

A commento diciamo che, la differenza è stata calcolata sulla media del prezzo di ciascun marchio in rete ordinaria [su un totale di impianti che presentavano variazioni di prezzo di oltre 12mila unità per il «self», di un po’ meno di 9mila per il «servito», di circa 2.350 per il gpl e di un po’ più di 750 per il metano] e sulla media del prezzo di ciascun marchio in rete autostradale [su un totale di impianti che presentavano variazioni di prezzo di circa 360 unità per il «self», di un po’ meno di 250 per il «servito», di circa 200 per il gpl e di una quarantina per il metano]; la rilevazione è limitata ad una sola giornata: il 19 maggio.

Anche se si può definire il metodo di confronto un po’ schematico – e certamente limitato, anzi «puntuale», come periodo di osservazione -, nulla ciò toglie ad una evidenza dei fatti che dimostra una marcata accentuazione dello spread dei prezzi tra le due viabilità, che negli ultimi anni è andato via via accentuandosi: con un calcolo a spanna [confronto tra prezzi «self» in autostrada e «prezzo Italia» rilevato il lunedì dal Ministero], se nel 2009 la scostamento poteva essere nell’ordine dei 3-4 cent/litro, nel 2013 era salito a 6-8 cent/litro e nel 2014 a 9-10 [con un confronto peraltro assai più attendibile sulla modalità «self», dal momento che dal 2013 anche il «prezzo Italia» del Ministero rileva solo tale modalità], valori che ora sembrano crescere ancora.

Quali le cause? I consumatori pagano certamente i costi più elevati del servizio protratto sull’arco delle 24 ore – e ciò trova una parziale giustificazione di un limitato divario di prezzo, non di «questo» divario -, ma anche certamente le royalty che incombono sulle vendite dei prodotti [nel 2010-2011 una primaria azienda petrolifera calcolava l’onere delle royalty in 6-7 cent/litro sul prezzo finale, ma non si tratta ancora delle royalty più pesanti corrisposte ai Concessionari, che sono anche nettamente superiori].

Una spirale negativa la cui responsabilità – se grava sui Concessionari che hanno lucrato, come dice STAFFETTA, una «tassa» aggiuntiva sui servizi in corsia, che si va a cumulare ai pedaggi [aumentati in misura più che doppia rispetto all’inflazione] – è anche decisamente attribuibile alle aziende petrolifere che hanno buttato sul piatto delle gare di affidamento dei servizi, nel tempo, pur di «piantare la bandierina», importi assolutamente esorbitanti rispetto alle marginalità di settore, e di cui oggi invece lamentano l’onere.

Che questi oneri, ed il loro riflesso sui prezzi praticati in autostrada, abbiano avuto una parte – insieme alla diminuzione del traffico, alla anomala fiscalità italiana sui carburanti ed alla crisi economica – nel falcidiare le vendite del comparto [crollate in pochi anni di oltre il 50 %] è indubbio – e la perdita definitiva di appeal della rete permane intatta anche a fronte dei pur limitati segnali di ripresa del traffico -, così come è evidente che le politiche commerciali delle aziende si sono nel tempo orientate:

a) a generare crescenti conflittualità nel contesto dei rapporti con i gestori delle aree di servizio, determinandone la precarietà economica,

b) a «curare» i prezzi solo sulla rete ordinaria dove non si pagano royalty,

c) a cercare marginalità aggiuntive per compensare la perdita dei volumi con un conseguente aumento dei prezzi;

d) infine, a cercarsi vie d’uscita quali la ghostizzazione dei servizi ed un sentiment di latente fuga dal comparto.

«Strategie» tutte che – se protratte ancora – non possono che condurre, in un malefico loop, ad un affossamento delle residue prospettive del medesimo.

E di cui la vicenda del prezzo significativamente più alto in autostrada altro non è che la sgradevole spia ed una «stimmata» negativa difficilmente cancellabile nell’opinione del consumatore.