AUTOSTRADE: TUTTI I NUMERI DELLA CRISI (2)

— 23 Aprile 2018

Continuiamo la nostra analisi sulla crisi del comparto autostradale (il primo articolo della serie è stato pubblicato su Figisc Anisa News n. 4 del 08.04.2018) estendendola oltre lo stretto ambito della vendita dei prodotti petroliferi per valutare le dinamiche degli altri acquisti per beni e servizi presso l’offerta della ree autostradale.

Come, già precisato nell’articolo precedente, la fonte dei dati è oggettiva ed «ufficiale»: ossia le statistiche puntuali ed approfondite di AISCAT (sezione “L’autostrada e l’utente” delle relazioni semestrali), per un periodo che va dal 2001 al 2016 (quelle per il 2017 saranno disponibili nei prossimi mesi) che sono state valutate nel dettaglio per mettere insieme anche questa sintetica relazione sul sistema autostradale nazionale.

Come ulteriormente precisato l’altra volta, va detto che il quadro che viene rappresentato riguarda la parte della rete ampiamente maggioritaria, ossia le tratte in concessione [ma ne sono escluse le tratte di ANAS (894,0 km nel 2001, 939,8 nel 2016)], che ne costituiscono circa l’84 %, un campione, pertanto, estremamente significativo della totalità del comparto.

Infine, si precisa che – secondo AISCAT – per i volumi economici relativi ad altri beni e servizi (definiti “altri generi” ed espressi in milioni di euro), «le cifre indicano l’effettiva presenza e l’accessibilità dell’area o del servizio specifico. Non sono pertanto riportati i dati riferiti ad aree e servizi non usufruibili in quanto oggetto di lavori di ristrutturazione» nel corso nell’anno di riferimento e che, inoltre, le cifre rappresentano «Incassi relativi alle sole vendite soggette a royalties con esclusione di quelle complementari (es. giornali, tabacchi, lotterie, etc.)».

È necessario richiamare anche in questa sede alcuni dati già presentati nel citato Figisc Anisa News n. 4 del 08.04.2018, in quanto attinenti anche all’analisi sviluppata nel presente numero.

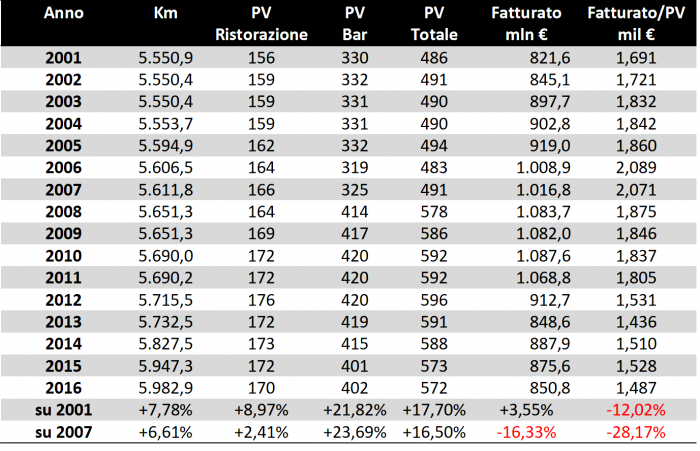

Sul campione preso in esame, la rete in concessione si è «allungata» del 7,78 % in quindici anni, dai 5.550,9 km del 2001 ai 5.982,9 km del 2016, ampliamento avvenuto per l’85 % dopo il 2007, ossia negli anni della grande recessione economica.

I volumi del traffico sono aumentati dal 2001 al 2016 del 12,14 % (da 74.143,4 a 82.024,5 milioni di km, percorsi da tutti i veicoli che hanno avuto accesso alla rete), ma sono diminuiti dal 2007 al 2016 del 2,10 % (da 83.787,1 a 82.024,5), mentre il numero dei veicoli teorici medi giornalieri è bensì aumentato del 4,59 % conteggiando dal 2001 (da 37.191 a 38.898), ma é diminuito negli anni della recessione del 7,71 % dal 2007 al 2016 (da 42.148 a 38.898).

Distinguendo nei volumi di traffico generati dai diversi tipi di veicoli, quello dei veicoli leggeri è aumentato dal 2001 al 2016 del 13,59 % (da 55.886,8 a 63.484,1 milioni di km), ma dal 2007 al 2016 è lievemente diminuito dello 0,12 % (da 63.557,5 a 63.484,1 milioni di km), ma è quello dei veicoli pesanti a scontare il più pesante contributo di perdite: pur essendo aumentato dal 2001 al 2016 del 7,44 % (da 17.256,6 milioni di km a 18.540,4), gli anni della recessione hanno portato ad una perdita dell’8,35 % (dai 20.229,6 milioni di km del 2007 ai già citati 18.540,4 del 2016).

Poiché gli acquisti di altri beni e servizi, nella fattispecie, si concentrano sull’offerta di beverage & food, il “censimento” dei servizi di ristorazione e bar, evidenzia che

– dal 2001 al 2016 i ristoranti del campione della rete sono passati da 156 a 170 unità (+8,97 %), nel 2007 le unità erano 166 (quindi nel 2016 risultano incrementate del +2,41 %);

– dal 2001 al 2016 i bar del campione della rete sono passati da 330 a 402 unità (+21,82 %), nel 2007 le unità erano 325 (quindi nel 2016 risultano incrementate del +23,69 %);

– dal 2001 al 2016 la somma delle due tipologie di servizio del campione della rete è cresciuta da 486 a 572 unità (+17,70 %), nel 2007 le unità erano 491 (quindi nel 2016 risultano incrementate del +16,50 %).

La crescita numerica delle strutture di servizio (+17,70 %) risulta assai più elevata (circa 2,3 volte) rispetto allo sviluppo chilometrico della rete intervenuto nello stesso intervallo temporale (+7,78 %), e comunque superiore di quasi il 50 % rispetto alle dinamiche di incremento delle percorrenze dei veicoli (+12,14 %), ma a ciò non sono estranei anche processi di riassetto sia proprietario che gestionale dei format di offerta.

Suddividendo gli incassi annui rilevati da AISCAT per le unità di servizio di beverage & food, si verifica che l’incasso annuo medio per punto vendita passa da 1,691 milioni di euro nel 2001 a 2,071 nel 2007 ed infine a 1,487 milioni di euro nel 2016: il risultato del 2016 è più basso di un -12,02 % rispetto al 2001 e più basso di un -28,17 % rispetto al 2007 (in cui, tuttavia, gli incassi si suddividevano tra un numero di punti vendita inferiore del 14 % a quello del 2016).

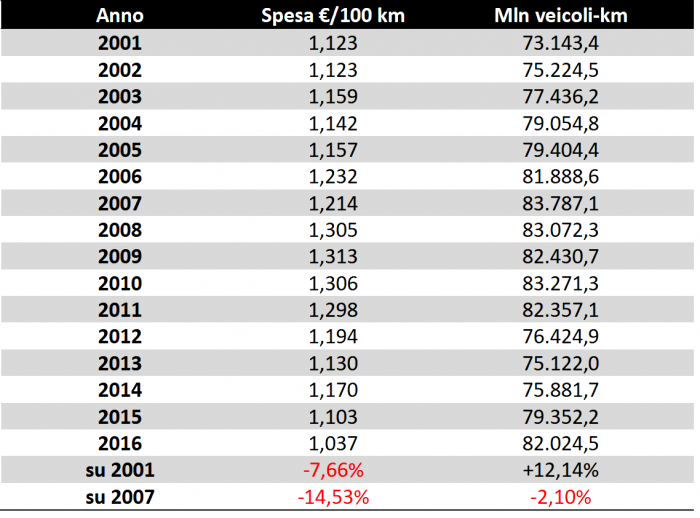

Così come si è calcolato – sempre nel precedente articolo sulla crisi del comparto – il quantitativo di carburante venduto in autostrada ogni 100 km di percorrenza dei veicoli che vi transitano (dal 2001 al 2016 da 5,72 a 1,92 lt/100 km), si è computato a quanto ammonta la spesa per servizi di ristorazione e bar per ogni 100 km di percorrenza dei veicoli in autostrada: da 1,12 euro nel 2001, la spesa sale a 1,21 nel 2007 per scendere a 1,04 euro nel 2016, con una flessione del 7,66 % sul 2001 e del 14,53 % sul 2007, un tanto nonostante le percorrenze chilometriche in autostrada siano aumentate sul 2001 del +12,14 %, ancorché poi siano scese di un -2,10 % sul 2007.

I volumi complessivi di queste spese nel campione di studio, passano (dopo un attento esame per integrare qualche dato mancante o correggerlo) da 821,6 milioni di euro nel 2001 a 1.016,8 nel 2007, per attestarsi nel 2016 su 850,8 milioni di euro: l’incremento sul 2001 è nell’ordine di un +3,55 % ed il decremento sul 2007 è di un -16,33 %.

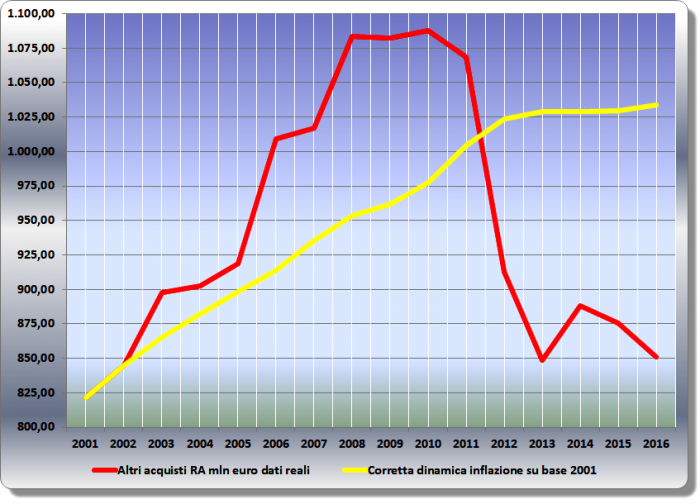

Può essere interessante considerare che, in relazione a questo tipo di spese, valgono valutazioni diverse da quelle che riguardano la dinamica dei prezzi dei carburanti – che sono influenzati dalle condizioni dei fondamentali di mercato internazionali (cambio della valuta, quotazioni dei greggi e dei prodotti finiti), ma anche dalle politiche di imposizione fiscale (si pensi all’aumento drastico delle accise a fine 2011) -: i prezzi di beni e servizi al consumo, infatti, sono soggetti alle dinamiche inflazionistiche ordinarie.

A questo proposito, si può sinteticamente osservare che, a fronte di una dinamica cumulata dal 2001 dell’inflazione che vale in tutto un +25,81 %, il valore economico degli acquisti diversi dai carburanti effettuati in autostrada (ed a prescindere dalle variazioni del traffico) è cresciuto, nello stesso periodo temporale, solo del +3,55 %; ci si sarebbe potuto attendere, in sintesi, un volume di spesa di circa 1,034 miliardi di euro, anziché gli 851 milioni di euro attestati nel 2016: circa 18 punti percentuali in meno, che attestano (anche a fronte delle pesanti royalties che gravano anche su questi servizi) quanto già abbondantemente rilevato per le vendite dei carburanti, ossia la propensione del consumatore ad approvvigionarsi ed a servirsi altrove per entrambe le tipologie di beni e servizi, sostanzialmente a causa degli alti prezzi. [G.M.]