CANTARELLI: AUTOSTRADE, DISSESTI & ACCORDI

— 1 Maggio 2016

Sono diventati disponibili da pochissimi giorni i numeri definitivi – diffusi dal MISE – delle vendite del 2015: nello scorso anno in autostrada sono stati venduti 1,650 miliardi di litri tra benzina e gasolio, con una ulteriore flessione di 7,56 punti percentuali e di 0,135 miliardi di litri [1,650 contro 1,785 nell’anno antecedente] complessivi sul 2014 [perde maggiormente il gasolio (-7,74 %, 1,335 miliardi di litri contro 1,447 nel 2014) che la benzina (-6,80 %, 0,315 miliardi di litri contro 0,338 nel 2014)], mentre i volumi del traffico [miliardi di veicoli/km annui] – diffusi da AISCAT – sono in aumento complessivamente di 3,63 punti percentuali sul 2014 [79,4 miliardi veicoli/km contro 76,6 nell’anno precedente], con un incremento maggiore per i veicoli pesanti [+3,76 %, 17,9 miliardi di veicoli/km contro 17,2 nel 2014] rispetto a quelli leggeri [+3,59 %, 61,5 miliardi di veicoli/km contro 59,4 nel 2014].

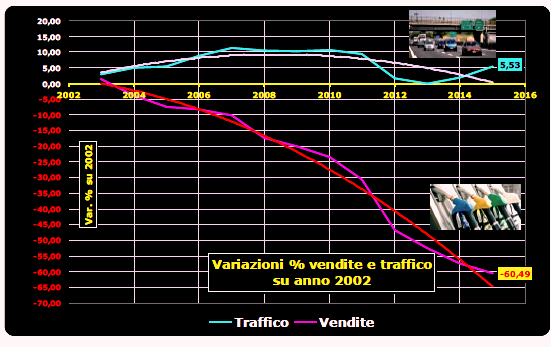

Pur essendo il risultato meno pesante dell’ultimo quinquennio – una sequenza durissima: meno 9,38 % nel 2011 sul 2010, meno 23,49 % nel 2012 sul 2011, meno 10,55 % nel 2013 sul 2012, meno 10,03 % nel 2014 sul 2013 – si tratta del dodicesimo segno meno consecutivo dal 2002, anno in cui in autostrada si vendevano ancora 4,176 miliardi di litri.

Da quell’anno [rete di 5.400 km contro i 5.700 del 2015] la perdita è di 60,49 punti percentuali e di 2,526 miliardi di litri [1,650 miliardi di litri contro 4,176 nel 2002] e l’erogato medio per impianto è crollato da 9,0 a 3,5 milioni di litri.

Paradossalmente, i dati dei carichi di traffico rispetto al 2002 sono tutti di segno positivo: in complesso 5,53 punti percentuali in più [79,4 miliardi veicoli/km contro 75,2 nel 2002], e distintamente +7,19 % per i veicoli leggeri [61,5 miliardi di veicoli/km contro 57,4 nell’anno 2002] e persino +0,21 % per i veicoli pesanti [17,9 miliardi di veicoli/km contro 17,8 nel 2002], nonostante i duri e lunghi anni di crisi economica.

Se si confrontano, dunque, comparativamente i dati del traffico dal 2002 al 2015, +5,53 %, con quelli delle vendite dal 2002 al 2015, – 60,49 %, lo spread tra le due grandezze è di ben 66 punti percentuali.

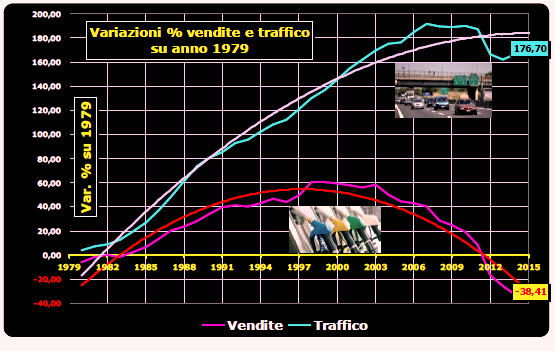

E se volessimo andare ancora maggiormente in senso retrospettivo sui dati del traffico e delle vendite disponiamo di dati fino al 1979: in quell’anno in autostrada [rete di 4.900 km] si vendettero 2,679 miliardi di litri [1,153 di benzine e 1,526 di gasolio] ed i carichi di traffico furono di 28,7 miliardi di veicoli/km complessivi [21,8 per i veicoli leggeri e 6,8 per i veicoli pesanti]. Le vendite sono diminuite, pertanto, nel periodo 1979-2015 di 38,41 punti percentuali [benzina: – 72,68 %; gasolio: – 12,52 %], i volumi di traffico sono aumentati di 176,70 punti percentuali [veicoli leggeri: +181,42 %; veicoli pesanti: +161,60 %] e l’erogato medio per impianti è sceso da 6,0 a 3,5 milioni di litri.

Se si confrontano, dunque, comparativamente i dati del traffico dal 1979 al 2015, +176,70 %, con quelli delle vendite dal 1979 al 2015, – 38,41 %, lo spread tra le due grandezze è di ben 215 punti percentuali.

«Si possono accampare le più svariate ragioni per giustificare od attenuare questi inoppugnabili fatti» commenta Stefano CANTARELLI, Presidente Nazionale di ANISA «dal cambiamento delle modalità ed intensità di percorrenza – come continuano a ripetere in questi tempi Concessionari e compagnie -, alla crisi economica ed alla contrazione (un dato non più vero) del traffico pesante, fino alla perdita del traffico pesante estero a causa dell’eccessivo carico fiscale che crea un gap di prezzo con tutti i Paesi confinanti, aspetti indubbiamente reali, e tali da influire, singolarmente e nel loro complesso, in misura parziale sui risultati negativi del comparto, ma non tali da spiegarne tutta la loro devastante intensità. Se si osservano le dinamiche comparate di traffico e vendite, non è un caso che la “forbice” comincia a divaricarsi in una fase temporale che si colloca di poco successivamente alla privatizzazione del comparto ed al prevalere progressivo di logiche speculative e di rendita che si sono riverberati sui pedaggi, sulle royalties su beni e servizi e quindi sui prezzi, cose tutte già abbondantemente ripetute da anni. E solo in una fase successiva si sono innestati i fattori negativi sopra ricordati: dalla recrudescenza della crisi all’abuso della fiscalità [basti guardare i risultati emblematici dell’esercizio 2012], cui le logiche di prezzo delle compagnie, che hanno intenzionalmente penalizzato il comparto [anche in questo caso basta ricordare, solo come riferimento estremo, l’estate degli “scontoni” sempre nel 2012 da cui la rete autostradale è stata esclusa], hanno fatto da amplificatore».

«Nel contesto di un vero e proprio disastro, che sembra sempre più chiaramente irreversibile,» denuncia CANTARELLI «in uno scenario che appare sempre più residuale, in cui le soluzioni che i provvedimenti governativi hanno prospettato col decreto balneare del 2015 non faranno che peggiorare le cose – non solo lasciandole come stanno – sia per la qualità dei servizi che per la qualità dei prezzi e della competitività del comparto, ha ancora senso riproporre per quanto riguarda le relazioni gestori-affidatari dei servizi le consuete diatribe sugli accordi [e in autostrada di fatto la vacanza degli accordi è comunque ormai diventata strutturale per scelta unilaterale delle aziende] che si trascinano per aggiustare i margini di qualche millesimo, quando non vi sono più né erogati né margini per giustificare – entro la cornice degli istituti contrattuali tradizionali – la sostenibilità delle gestioni?

La risposta appare purtroppo abbastanza ovvia, e, al di là di astrazioni e tatticismi e di ulteriori perdite di tempo a discutere di qualcosa che non è più né attuale né all’altezza della gravità della situazione, tale questione, cioè la ricerca di nuove forme di rapporti commerciali e contrattuali – per la quale si è già in ingiustificabile ritardo – ha una priorità assoluta rispetto alle logiche strumentali delle compagnie petrolifere che vorrebbero ancora irretire i gestori con formule che ne hanno già causato il default».

[S.C. – G.M.]