ILLEGALITÀ ED IMPOSTE CARBURANTI

— 27 Settembre 2016

Vi sono due commenti recenti che sembrano estremamente significativi sul tema dell’illegalità nel settore carburanti.

Uno, ospitato su STAFFETTA, dell’avvocato Bonaventura SORRENTINO che vale la pena di riportare per sommi capi. Commentando la notizia che la Sottosegretaria all’Economia sta pensando a quale «veicolo normativo» trovare per inserirvi le misure individuate per contrastare il dilagare del fenomeno nella distribuzione dei carburanti, l’avvocato, con anche un inciso che si riferisce alla possibilità od impossibilità di «ridurre le imposte» sottolinea che «occorre fare qualche riflessione sulle cause che hanno portato, negli ultimi anni, alla creazione di un “doppio binario“, quasi di identica rilevanza, quello “legale” e quello “illegale“…. la situazione si è aggravata sensibilmente negli ultimi dieci o quindici anni, di pari passo con l’acuirsi del gravame fiscale, in un mercato fortemente concorrenziale anche a livello comunitario…Inoltre, non è affatto da sottovalutare quella che sta diventando, purtroppo, una “forma mentis” per taluni operatori del settore secondo cui l’inquinamento della concorrenza nel mercato legale costringe ad una forma di “adeguamento” ritenuta addirittura, da taluno, necessaria per la sopravvivenza».

L’altro [cui abbiamo già fatto riferimento su Figisc Anisa News N. 21 del 13.09.2016] che vale la pena di richiamare ancora una volta è quello, tanto lapidario quanto efficace, di Gabriele MASINI, sempre su STAFFETTA: «D’altronde il “nero” ha, sì, inquinato il mercato, ma ha anche dato un’illusoria boccata di ossigeno, facendo girare soldi e prodotto. E anche dal lato del consumatore (e del politico) il ragionamento può paradossalmente essere analogo: in fondo, viene da dire, se l’illegalità fa scendere i prezzi, sia la benvenuta».

Se la concorrenza, e, nelle ampie pieghe di questa, l’illegalità, fanno scendere i prezzi….passa in second’ordine il fatto che da ben cinque anni [ossia dal 2012] sui carburanti in Italia pesa un onere fiscale abbondantemente superiore alle medie comunitarie e che assorbe la parte maggioritaria del prezzo [quasi il triplo della quotazione del prodotto finito, oltre il quintuplo degli oneri e margini di distribuzione secondo i dati della scorsa settimana]. Insomma, uno scomodo argomento archiviato: quello che da cinque anni pesano su famiglie ed imprese 5 miliardi di euro/anno [quindi 25 dal 2012] in più di imposte sui carburanti.

L’aggancio ci consente di fare una considerazione sull’evoluzione della fiscalità di base [accisa + IVA sull’accisa, prescindendo dall’IVA sulla parte imponibile rappresentata dal prezzo industriale] nel contesto comunitario dal 01.01.2011 al 19.09.2016.

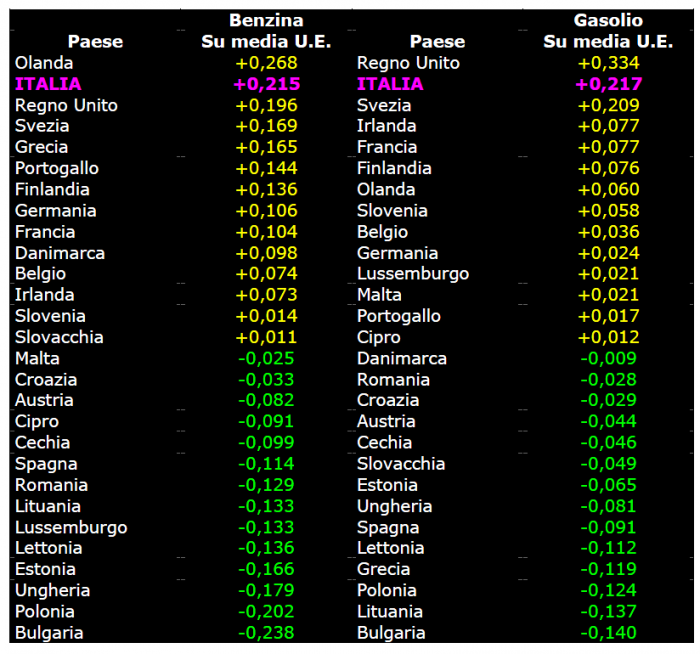

Nel 2011, mediamente nell’anno, la fiscalità di base poneva l’Italia al 9° posto, dalla più elevata alla meno elevata, dei 27 Paesi dell’Unione Europea [28 da metà 2013 con l’entrata della Croazia], dal 2012 – con la sola eccezione del 2015 in cui si è attestata al 3° posto – al 2° posto. E se questo vale per la benzina, per il gasolio si è passati dal 5° posto nel 2011 stabilmente al 2° nei successivi cinque esercizi. E se nel 2011 l’accisa ivata sulla benzina [tacendo peraltro delle addizionali regionali] era superiore alla media comunitaria di +9,3 cent/litro e di +7,4 sul gasolio, nel 2012 i valori erano diventati, rispettivamente, +22,3 e +23,3, nel 2013 +23,4 e +24,2, nel 2014 +23,2 e +23,8, nel 2015 +22,0 e +22,4 e nei primi nove mesi del 2016 +21,5 e +21,7. Chi sta sopra e chi sta sotto la media della fiscalità comunitaria è esposto [media dell’anno 2016] nella prima tabella della pagina seguente:

ACCISA IVATA NEI PAESI RISPETTO A MEDIA U.E.

Com’è noto, le imposte per la parte accisa in Italia sono aumentate progressivamente nel corso dell’anno 2011 sino all’incremento pesantissimo del dicembre di quell’anno, per poi stabilizzarsi, mentre l’IVA ha avuto due aumenti di aliquota dal 20 al 21 % dal 17.09.2011 e dal 21 al 22 % dal 01.10.2013.

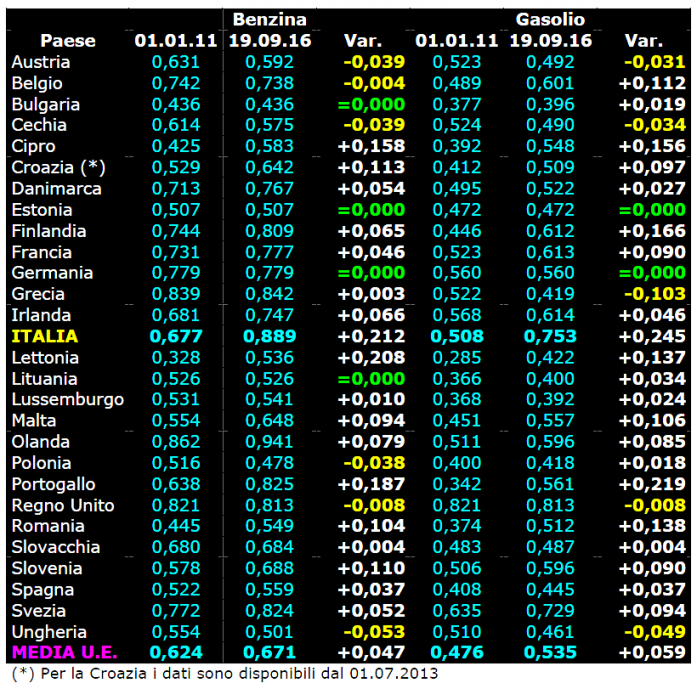

L’escursione dell’accisa+IVA sull’accisa avvenuta in Italia dalla data del 01.01.2011 al 19.09.2016 [+21,2 cent/litro sulla benzina, +24,5 sul gasolio] è la più elevata riscontrabile nello stesso intervallo temporale di tutti i Paesi dell’Unione. Aumenti similari sopra i 20 cent/litro, ancorché inferiori a quelli italiani, si sono registrati per la Lettonia ed il Portogallo. Quattro Paesi, intervenendo o sull’accisa o sull’aliquota IVA, hanno diminuito il carico fiscale sulla benzina, cinque sul gasolio; otto Paesi hanno apportato variazioni nulle o non superiori a ±0,5 cent/litro per la benzina e tre per il gasolio; due Paesi hanno effettuato aumenti compresi tra 0,5 e 5,0 cent/litro per la benzina ed sette per il gasolio; sei Paesi hanno effettuato aumenti compresi tra >5,0 e 10,0 cent/litro per la benzina e cinque per il gasolio; tre Paesi hanno legiferato aumenti compresi tra >10,0 e 15,0 cent/litro per la benzina e quattro per il gasolio; infine, variazioni in aumento comprese tra >15,0 e 20,0 cent/litro si registrano per due Paesi sia per la benzina che per il gasolio. L’incremento medio aritmetico comunitario della fiscalità di base è stato – sempre nell’intervallo gennaio 2011-settembre 2016 – di +4,7 cent/litro per la benzina e di +5,9 cent/litro per il gasolio. I dati sono esposti nella successiva tabella.

ACCISA IVATA 19.09.2016 VS/ 01.01.2011