Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

CASERO: IMPEGNO AL CONFRONTO SU COSTI MONETA ELETTRONICA— 26 Settembre 2017

Sui costi di commissione e sull’obbligo della moneta elettronica FAIB, FEGICA e FIGISC hanno richiesto un incontro con il Viceministro del Ministero dell’Economia e Finanze, Luigi CASERO. Preceduto dal pubblico annuncio che «nel caso in cui l’incontro con il Viceministro Casero non dovesse approdare ad una soluzione equa e tangibile, le Organizzazioni dei gestori avvieranno una iniziativa attualmente allo studio, che consentirà – in un primo momento a titolo dimostrativo – ai medesimi gestori di riaddebitare direttamente allo Stato ed al fornitore dei carburanti la quota loro rispettivamente spettante delle commissioni bancarie sopportate», l’incontro si è tenuto in data 20 settembre, ed al termine del medesimo, le Organizzazioni dei gestori hanno diramato il seguente comunicato stampa unitario: INCONTRO CASERO/GESTORI: INTESA SULLA CORRETTEZZA DEI PROBLEMI POSTI IN ORDINE AI COSTI DELLA MONETA ELETTRONICA ALLO STUDIO INTERVENTI IMMEDIATI DI ADATTAMENTO DELLA NORMA SUI SERVIZI DI PAGAMENTO ALLA DISTRIBUZIONE CARBURANTI Misurata soddisfazione può essere espressa alla luce di quanto emerso nel corso della riunione tenuta ieri, 20 settembre, tra il Viceministro al MEF, Luigi CASERO, e le delegazioni delle Organizzazioni di Categoria dei gestori – FAIB Confesercenti, FEGICA Cisl e FIGISC Confcommercio – avente ad oggetto la nuova normativa che impone l’accettazione della moneta elettronica. In particolare la riunione è stata utile per giungere ad una sostanziale condivisione circa la ragionevolezza della domanda della categoria volta ad individuare interventi correttivi ad una situazione evidentemente iniqua. Ai gestori degli impianti carburanti, infatti, viene attualmente trasferito il costo delle commissioni bancarie gravanti su un importo, quello del prezzo dei carburanti, che solo per il 2% finisce nelle tasche dei medesimi gestori, mentre per il 98% rimanente viene incassato e riversato allo Stato, sotto forma di accisa ed IVA, e al proprietario del punto vendita/fornitore. La Categoria aderisce in modo convinto, essendo pronta a fare la propria rilevante parte, alla decisione di interesse generale di favorire la diffusione della cosiddetta “monetica”, anche al duplice scopo di ridurre la movimentazione di denaro contante e le occasioni di episodi di violenza presso i punti vendita, nonché di combattere adeguatamente, anche da questo punto di vista, il fenomeno dell’illegalità che colpisce drammaticamente, ad altri livelli della filiera, l’intero settore e la corretta dinamica di mercato. Da parte sua il Viceministro Casero ha inteso assumere l’impegno – conclude la nota sindacale – ad aprire immediatamente un canale di confronto diretto con la Categoria volto a valutare l’impatto complessivo della nuova normativa sui sistemi di pagamento nella complessa rete di relazioni all’interno della filiera della distribuzione carburanti, al fine di individuare i necessari interventi di riequilibrio, a cominciare da quelli riguardanti gli oneri connessi all’utilizzo della moneta elettronica. |

FAIB, FEGICA E FIGISC: NOTA AI GRUPPI PARLAMENTARI— 26 Settembre 2017

FAIB, FEGICA e FIGISC hanno inviato nei giorni scorsi una nota ai Gruppi Parlamentari – chiedendo altresì un incontro per illustrarne i contenuti – incentrata sullo stato di grave crisi del settore. Nella nota, i punti salienti sono dedicati, in ordine, alla rete, all’illegalità che ne accentua il declino, all’escursione del delta prezzo tra le modalità di servizio, alle condizioni contrattuali dei gestori, ai costi della moneta elettronica ed alle prospettive per una rete rinnovata alla luce delle diverse scelte energetiche ed ambientali. Nella nota viene, inoltre, introdotto un elemento di natura contrattuale ed economica, quale il «costo minimo di distribuzione». Il testo completo della nota è il seguente: Nota per gruppi parlamentari sulla distribuzione carburanti in Italia 13 Settembre 2017 Egregio Onorevole, la rete di distribuzione carburanti in Italia, che garantisce il diritto alla mobilità di persone e merci, oggi presenta i tratti di una rete distributiva in una forte fase involutiva. La realtà strutturale della rete carburanti in questo fine 2017 evidenzia un accentuazione del processo di polverizzazione della proprietà dei punti vendita che, in combinazione con il loro eccessivo numero, non ha eguali in Europa. Così, per un verso, con 23.000 punti vendita, la rete italiana ha un erogato medio di appena 1.345 mila litri, ben al di sotto degli indici di redditività media registrati nel resto d’Europa. Dall’altro corrisponde una straordinaria proliferazione di operatori “privati” (vale a dire, non integrati sul piano industriale) e relativi marchi – oltre 150, secondo i dati dell’Osservatorio del Ministero dello sviluppo economico – che ormai controllano circa il 60% della rete di vendita. Ad oggi dunque più della metà del mercato è in mano a privati e la parte residua ad Eni, Q8, TotalErg, ApiIp, Tamoil. In questo scenario l’industria petrolifera sta rapidamente abbandonando il mercato italiano. In particolare, il nostro Paese assiste senza alcun tipo di reazione politica alla fuga delle grandi multinazionali del petrolio: prima Shell, poi ExxonMobil, ora Total. Ulteriore dato allarmante è l’indice di anzianità degli impianti con punti vendita vecchi, con più di 40 anni, che riguarda il 40% della rete e che si accompagna al fatto che oggi un impianto su quattro eroga meno di 400 mila litri l’anno. Da tutto ciò dovrebbero scaturire almeno due riflessioni di carattere generale che investono direttamente la funzione regolatoria e legislativa di Governo e Parlamento. Da un primo punto di vista, anche tenuto conto del notevole ritardo con il quale è stato approvata la “legge sulla concorrenza” che la rende di fatto già inadeguata, oltre a vigilare sulla corretta attuazione delle previsioni in essa contenute in ordine alla chiusura degli impianti cosiddetti incompatibili o insicuri, appare indispensabile immaginare immediatamente un iter legislativo che, allo scopo di ristrutturare la rete di vendita, si ponga l’obiettivo vincolante di chiudere gli impianti inefficienti, vale a dire sotto una certa soglia di erogato e privi di una adeguata struttura capace di offrire attività e servizi integrativi alla distribuzione carburanti. Da un secondo punto di vista, è necessario “indagare” se non dipenda dall’evidente allentamento del sistema regolatorio e del rispetto della legalità a consentire la proliferazione di “nuovi operatori” o anche la “sopravvivenza” di impianti evidentemente improduttivi ed inefficienti, in un mercato tanto depresso da costringere alla fuga gli investimenti delle aziende petrolifere integrate. Declino e illegalità sono un binomio in crescita. Siamo di fronte ad una struttura completamente depauperata e inefficiente, in cui si sono fortemente contratti i consumi, ridotte le marginalità, amplificando le forti improduttività e incapacità di investimento, conseguenza questa che ha prodotto un continuo e radicale impoverimento degli assets industriali. Una rete in cui si è diffusa l’illegalità, sia in termini di quantitativi dei prodotti introdotti in evasione di iva ed accise, sia in termini qualitativi (gasolio tagliato con oli combustibili esenti da imposte di fabbricazione), sia in termini di regole di sistema (sfruttamento e lavoro nero, dumping contrattuale….). Con effetti negativi sia sui prezzi che sulla redditività delle imprese. Questo si manifesta in termini di concorrenza sleale e violazioni contrattuali, producendo una contrazione della redditività per il sistema che si riflette sui mancati investimenti, anche in termini di innovazione dei prodotti meno inquinanti.

Pubblicizzazione dei prezzi, forbice tra prezzo self e prezzo servito. La frenesia con la quale si è cercato di forzare l’ingresso di nuovi operatori, con l’obiettivo di aumentare la concorrenza e quindi avere un prezzo più vantaggioso ha finito per disorientare il consumatore stesso a scapito di un sistema di regole e controlli sia sulla qualità dei carburanti che sulla pubblicizzazione dei prezzi. L’attenzione spasmodica e motivata esclusivamente da esigenze comunicazionali di cui è stata oggetto la norma che prevede la pubblicizzazione del prezzo più basso visibile dalla carreggiata, ha prodotto una lievitazione dei prezzi tanto ingiustificata quanto opaca per il consumatore sia dei prodotti a basso impatto ambientale, disincentivandone l’acquisto a scapito dell’ inquinamento, sia delle vendite in modalità servito. Indipendentemente da qualunque considerazione “sociologica” si creda opportuna, si ha il dovere di considerare che il mercato italiano è caratterizzato da una “domanda di servizio” del consumatore che non può e non deve essere né sottovalutata, né ingiustamente penalizzata o, peggio, truffata. Nei fatti, invece, l’impianto regolatorio attuale consente che lo stesso identico prodotto, semplicemente perché distribuito con il servizio di un operatore (il gestore) che provvede al rifornimento, possa essere venduto presso il medesimo punto vendita con un prezzo superiore anche di 40 centesimi rispetto a quello pubblicizzato sulla strada. In altre parole, non è raro il caso che – senza violare alcuna norma attuale – un automobilista “attirato” dal prezzo esposto all’esterno, sia costretto a pagare fino a 20 euro in più per un pieno di carburante, se una volta entrato in quel punto vendita volesse essere servito. Se si considera, poi, che di quei 40 centesimi al litro in più, solo 2 servono a “pagare” il costo di chi il servizio lo offre (il gestore), si ha chiaro il livello di penalizzazione e di inganno a cui sono soggetti i consumatori in generale e le fasce di automobilisti più esposti (portatori di handicap, anziani, donne, ecc.). Oltre a questo, non sfugge come il forzato allontanamento della domanda dal servizio si ritorce negativamente sull’economia della gestione e sulla capacità occupazionale della rete, oltreché sulla qualità del servizio offerto e persino sul minimo di assistenza e presidio necessario. Le condizioni contrattuali dei gestori, comprese quelle economiche, sono regolate dalle leggi dello Stato (D. Lgs. 32/98; L. 57/2001; L.27/2012) che espressamente affidano obbligatoriamente (stante l’evidente squilibrio esistente tra le parti) la loro determinazione alla contrattazione collettiva tra i proprietari delle reti/fornitori e le organizzazioni di categoria dei gestori. Tuttavia, considerata l’assenza di una sanzione specifica e dell’estrema riluttanza del Ministero dello sviluppo economico ad attivare le prerogative che lo stesso impianto normativo pure gli affida, le suddette leggi vengono ormai quasi sistematicamente disattese. Si tratta di un fenomeno tanto grave perché sclerotizza comportamenti palesemente illegali, quanto dilagante perché, se interessa, quasi “fisiologicamente”, solo una parte della rete di proprietà delle aziende petrolifere, travolge completamente senza alcuna eccezione il rimante 60% della rete, su cui non è ormai eccessivo parlare di “caporalato petrolifero”. Gli effetti si manifestano con l’estromissione forzata delle stesse gestioni dagli impianti regolarmente contrattualizzate, al cui posto vengono utilizzati addetti senza contratto o, nella migliore delle ipotesi, precarizzati attraverso il ricorso a contratti illegali e/o in violazione degli accordi collettivi imposti dalla legge. Le conseguenze, pure di per sé stesse gravissime, non si limitano agli effetti drammatici in termini di redditività e occupazione (-15.000 occupati negli ultimi cinque anni), ma si ripercuotono inevitabilmente sul grado di correttezza della competizione e quindi di violazione evidente delle regole del mercato, oltreché riflettersi sul mancato gettito erariale cha tali violazioni portano di conseguenza. In assenza della piena assunzione di responsabilità della Politica nel ridare legalità al settore, il pericolo più concreto è che anche chi, per scelta o necessità, si è attenuto alle “regole” si orienti verso modelli operativi per mezzo dei quali poter riassorbire lo svantaggio competitivo sofferto nei confronti di quanti hanno e continuano a sfuggire alla regolamentazione di legge. Il caso Esso è lampante: con la vendita a pacchetti della sua rete a “piccoli operatori”, l’azienda si garantisce la permanenza del marchio, lo sbocco al mercato dei suoi prodotti, la salvaguardia delle sue politiche commerciali e, allo stesso tempo, si serve – poco importa se consapevolmente o meno ai fini del mercato e dell’interesse collettivo prevalente – del comportamento disinvolto dei medesimi “piccoli operatori” che non si ritengono vincolati (incredibile ma vero) alle leggi dello Stato. Prevedere un costo di distribuzione. Alla luce di quanto appena esposto, occorre, dunque, stabilire in forza di legge, con contrattazione nazionale di primo livello tra la rappresentanza dei gestori e la rappresentanza dei titolari di autorizzazioni (compagnie e retisti), un “costo di distribuzione minimo” valido erga omnes quale remunerazione di base dell’attività prestata. Su questo poi innestare una negoziazione aziendale di secondo livello attraverso la quale integrare ed adattare la regolazione di base alla specifica realtà del singolo marchio ed al complesso rapporto che lo lega all’attività del gestore. Non sembra più negabile, infatti, che il corretto dispiegarsi della concorrenza e la tutela del consumatore passino necessariamente attraverso il pieno rispetto delle norme che regolano anche e soprattutto l’estremo livello della filiera della distribuzione carburanti ed il rapporto tra proprietario dell’impianto/fornitore e gestore, sia in termini di rispetto delle condizioni contrattuali ed economiche, che di fornitura dei prodotti a condizioni eque, non discriminatorie e competitive. Costo della moneta elettronica. A maggior ragione dopo l’introduzione delle norme che impongono l’accettazione della moneta elettronica per ogni livello di transazioni, è necessario individuare interventi che rendano ragionevoli i costi sopportati dai gestori. Nello specifico della distribuzione carburanti, dove il carico fiscale (accisa+iva) incide per due terzi del prezzo finale, il “margine del gestore” è solo del 2% e la rimanente parte rimane al proprietario/fornitore, il costo dell’utilizzo della moneta elettronica arriva ad erodere persino la metà del reddito lordo del gestore: un peso oggettivamente insostenibile ed ingiusto. Lo sviluppo della moneta elettronica è fondamentale. Ciò potrà favorire uno sviluppo qualitativo e commerciale degli impianti e intensificare l’azione di contrasto dell’illegalità e della pratica di concorrenza sleale e di controllo della qualità certificata dei prodotti immessi al consumo. Ma perché ciò sia compatibile con la struttura del mercato relativo e realizzabile attraverso l’adesione degli operatori (a cui non si può chiedere di lavorare gratis) occorre introdurre adeguati correttivi – magari attraverso lo strumento del credito d’imposta – che sterilizzi la parte di commissioni che in percentuale grava attualmente sul gestore per effetto di una composizione del prezzo dei carburanti del tutto originale. In altre parole, l’attuale situazione determina un’inversione delle regole fin qui seguite per la riscossione delle imposte: agli uffici di esazione si riconosce una percentuale sull’incassato (o, comunque, diritti di esazione) mentre dai Gestori si pretende che l’incasso dell’accisa e dell’Iva avvenga a carico di chi presta il servizio. Per evitare situazione di vera e propria crisi del comparto -che si aggiungerebbero a quelle già illustrate – la strada non può che essere quella di “rifatturare” a ciascuno dei soggetti (Erario e compagnie petrolifere) l’onere gravante sulle transazioni con carte di credito lasciando che il Gestore paghi la commissione sulla sua quota (2% dell’intero importo), ovvero introdurre un costo del servizio da addebitare ai consumatori ad ogni singola transazione. Altre strade, non appaiono percorribili, se non quella di rifiutare l’accettazione della moneta elettronica (che oggi vale circa il 40% dell’erogato), considerato che le vendite in perdita non possono essere richieste. La nuova rete. Si delinea in questo processo la necessità di favorire cicli di strutturazione dei soggetti imprenditoriali che operano nel settore, favorendo anche forme di aggregazione per produrre economie di scala, anche gestionali e l’incentivazione al ricorso all’introduzione di prodotti più ecologici che consentano di contribuire a contrastare l’inquinamento urbano. Prodotti innovativi, colonnine elettriche, prodotti ecocompatibili, nuovi derivati dalla ricerca, scongiurando scorciatoie fatte di incentivi a carico della collettività a favore di una mobilità elettrica che sarebbe una forzatura delle dinamiche di mercato e senza ritorno per il nostro paese. Come si comprende dall’analisi svolta dei diversi profili, osservati dal nostro punto di vista, risalta in modo inequivocabile una latitanza prolungata delle istituzioni governative. Da ciò FAIB, FEGICA e FIGISC fanno discendere la necessità di aprire subito un tavolo istituzionale con le forze politiche e il Governo finalizzato ad aprire un percorso politico in cui affrontare le varie problematiche evidenziate con tutta la filiera. |

GESTORI AUTOSTRADA AI MINISTERI DEI TRASPORTI E DELLO SVILUPPO ECONOMICO— 26 Settembre 2017

ANISA, FAIB Autostrade e FEGICA hanno inviato la seguente comunicazione al Ministero delle Infrastrutture e dei Trasporti ed al Ministero dello Sviluppo Economico, nonché ad AISCAT ed ASPI: Oggetto: Situazione della rete di distribuzione carburanti in Autostrada. Inadempienze. Violazioni della norma. Violazione degli impegni sui prezzi e del pubblico servizio soggetto a Concessione. Egregio Signor Ministro, Signori Direttori Generali, Signori Presidenti, dobbiamo purtroppo rilevare che, nonostante i ripetuti inviti ad adempiere che abbiamo inviato, ad oggi ancora esiste una situazione dei Gestori delle Aree di Servizio Autostradali non pienamente rispondente a quanto previsto nel Decreto Interministeriale del 7 agosto 2015 e nei “bandi di gara” già esperiti. Ci riferiamo, sostanzialmente, a alcune questioni che, così possono essere riassunte: 1. PREZZI: i prezzi consigliati dagli affidatari dei nuovi servizi non risultano essere pienamente corrispondenti a quelli praticati sulla viabilità ordinaria presso gli impianti costituenti quel “panel” di riscontro che pure è stato individuato. Come avevamo evidenziato, alcuni mesi fà, il problema sta creando effetti distorsivi e distorcenti in quanto agli automobilisti si presentano prezzi di molto superiori a quelli praticati presso la rete ordinaria ed il “differenziale” fra erogati in servito ed in self-service ormai si avvia -in alcuni casi- a sfiorare i 40 €cent/litro (cioè 400 €/mc). A ciò si devono sommare gli strascichi delle politiche commerciali (e dei bandi di gara) precedenti che non consentono quella omogeneità che pure tutto il sistema riteneva che andasse perseguita: dal prezzo “amico” al ricalcolo del “Platt’s“, è tutto un fiorire di prezzi – ammesso che dietro esista una politica di marketing petrolifero – che finiscono per disorientare il consumatore anziché rassicurarlo circa la “convenienza” (o, comunque, l’indifferenza) a fare rifornimento in autostrada. In questo quadro hanno buon gioco gli Affidatari a continuare nella loro politica di sostanziale disapplicazione delle norme di Legge poste a tutela dei Gestori ed ampiamente richiamate nel Decreto del 7 agosto 2015: ciò anche a causa della genericità (e della diluzione) delle indicazioni contenute nei “bandi di gara“. Tale situazione rischia di dare forza alla politica del “si salvi chi può” che finisce per gravare sul consumatore, ampliando quell’effetto di incomprensibilità del “pricing” praticato in Autostrada e ovviamente sui Gestori che assistono ad una ulteriore ed inesorabile perdita di volumi, a fronte tuttavia degli impegni al mantenimento degli occupati. Sarebbe sufficiente richiamare quanto contenuto nei bandi di gara: assicurando la sostenibilità economica delle gestioni – attraverso il rispetto del quadro normativo vigente, degli Accordi sottoscritti in forza di norme di Legge cogenti- rilanciando la contrattazione e l’introduzione nel settore della distribuzione di nuove forme contrattuali per definire gli equilibri del settore – tra le aziende petrolifere e le rappresentanze dei Gestori – (mantenendo fermo l’impegno alla clausola di salvaguardia introdotta per il personale dipendente) per mantenere il sistema in equilibrio. Unitamente a questa discrasia che “lascia mani libere” ai soggetti Affidatari, sarebbe sufficiente prendere coscienza che 30 €cent/lt. sulle vendite self determinano, per l’Affidatario, tra i 12 ed i 15 €cent/litro su tutto l’erogato: una corsa folle al rialzo che è la prima responsabile del continuo decremento delle vendite. 2. IMPIANTI “FOOD DRIVEN“: sull’indennizzo per i Gestori che sono stati espulsi dalla conduzione dell’Area perché affidata ad un operatore non oil (per il quale, come è noto, esiste una convergenza fra UP, Organizzazioni dei Gestori ed alcune Concessionarie), è calato un silenzio tombale e la composizione fra le Parti diventa sempre più faticosa e, sopratutto, priva di qualsiasi elemento di oggettività. Peggio. Le concessionarie “tollerano” che tali affidamenti, con gestione diretta annessa, ottenuti da soggetti della ristorazione, vengano poi trasferiti ad un “nuovo” Gestore – magari ad una società controllata al 100% dal gruppo aggiudicatario (ad esempio Autogrill e Nuova Sidap) – con la quale viene stipulato un regolare contratto di affidamento in uso gratuito (così come prescrive la Legge), quando non con contratti di associazione in partecipazione fra la medesima società ed un “socio d’opera” che alimenta una finzione giuridica intorno alla quale si allarga l’approssimazione ed il disservizio. Ovviamente tale situazione deve essere monitorata ed i comportamenti difformi devono determinare la revoca dell’Affidamento e l’obbligo a stipulare un nuovo contratto con il vecchio Gestore espulso dal sistema in forza di un provvedimento che è stato disatteso. All’interno di questo quadro, poi, vanno aggiunte le modifiche sostanziali ai bandi di gara che, surrettiziamente, sono state apportate. Affidatari che in sede di partecipazione non hanno dichiarato (e dimostrato) l’avvalimento di un terzo soggetto e che, improvvisamente, espongono marchi, insegne e colori di una compagnia petrolifera (senza eccezione alcuna) che ha, evidentemente, sfruttato l’operatore non oil che si è aggiudicato la gara, per continuare a rifornire l’Area di Servizio lasciando il vecchio Gestore fuori dal sistema. Ciò non è tollerabile e per questo chiediamo immediati chiarimenti prima di ricorrere al giudice di merito per denunciare questi veri e propri aggiramenti delle norme e dello stesso Decreto Interministeriale già richiamato (oltreché dell’intero quadro normativo in esso contenuto). Considerando che ogni soggetto – con l’assenso diretto o indiretto della concessionaria – si sta creando un suo soggettivo microcosmo dal quale intende escludere il Gestore, riteniamo che così come non potevano essere esclusi i ristoratori dai bandi di gara (per i quali, addirittura, è stata fatta una riserva di un minimo di Aree – alla faccia della concorrenza -), non potevano – e non possono – essere esclusi i Gestori dall’esercitare le attività non-oil che comprendono non già i convenience store ma una vera e propria somministrazione di alimenti e bevande in applicazione di una Legge dello Stato (cfr. 27/2012) che non può certo essere disattesa da un’iniziativa privatistica quale un bando di gara. Nelle prossime settimane, quindi, partiranno le richieste e ove denegate, ne scaturirà la possibilità per i singoli Gestori di rivolgersi all’Autorità Giudiziaria per veder sanzionare tali comportamenti assunti a favore di un operatore ed a scapito dei Gestori medesimi .

3. VICENDA TAMOIL: più volte segnalata e denunciata – anche formalmente ai Ministeri interessati – è la vicenda della Tamoil Italia SpA che quattro anni or sono ha deciso, unilateralmente, di chiudere alle vendite impianti posti lungo una viabilità autostradale (anche Anas è stata costretta a riaffidare, senza gara, quelle Aree per non lasciare intere tratte scoperte) e, quindi, destinati ad assolvere un “pubblico servizio” senza che ciò determinasse alcun tipo di intervento: tanto da parte delle concessionarie interessate, quanto da parte della pubblica amministrazione concedente e, per essa, dagli organi di vigilanza preposti alla sorveglianza. Come per incanto, con questa tornata di gare, la Tamoil è tornata a “gareggiare” senza alcuna limitazione e senza alcuna garanzia circa il mantenimento della “continuità e regolarità” del pubblico servizio previsto nella L. 1034/70. Lo ha fatto, direttamente su impianti rimasti chiusi (e abbandonati) per tre anni, su Aree nelle quali non era presente e finanche, per interposto soggetto economico (cioè la ristorazione), in alcune altre Aree. O tutti i soggetti obbligati a garantire il pubblico servizio danno garanzie circa la continuità oppure se diventa invalso il principio che sono obbligato nei limiti della mia convenienza, tutti coloro che, a vario titolo intervengono nella viabilità autostradale possono comportarsi di conseguenza. Gli stessi Gestori, se lo vorranno, potranno decidere di non effettuare il servizio di notte o durante particolari giorni della settimana, in funzione del loro tornaconto economico. E, sulla scorta di quanto è accaduto con Tamoil, chi potrebbe sanzionarli (o perseguirli)? Un precedente di questa natura ha determinato un “vulnus” che, difficilmente, è sanabile, senza che la stessa Tamoil non venga chiamata a sanare quanto accaduto in precedenza; non si impegni ad applicare tutte le Leggi ivi comprese quelle adottate dal legislatore per regolamentare la materia della contrattazione fra compagnie petrolifere (e retisti – nel nostro caso ristoratori -) e si adegui agli impegni assunti in materia di liquidazione dell’indennizzo spettante ai Gestori delle Aree in modalità “Food Driven“: se si fa strada il principio che le norme non si applicano, che le Leggi possono essere violate senza alcun “pericolo di sistema” o di interventi cogenti da parte della Pubblica Amministrazione concedente, allora assisteremo ad un fenomeno di implosione del sistema: chi potrà impedire al Gestore di approvvigionarsi di prodotti petroliferi da quei soggetti che garantiscono un prezzo minore? E, così, scendendo “per li rami“.

4. NUOVI AFFIDATARI NON PRESENTI PRIMA NEL MERCATO “OIL“: si tratta principalmente di operatori, già presenti nel segmento autostradale ma nel settore della ristorazione che, a fronte del mancato interesse per alcune Aree di servizio da parte della industria petrolifera, si sono aggiudicati le relative gare anche in fase di negoziazione “diretta” con il concessionario autostradale, quest’ultimo disposto a tutto pur di mantenere in attività le Aree suddette. In questi casi, tenuto conto anche del fatto che lo stesso concessionario avrebbe consentito l’espletamento del servizio con modalità in self service con accettatore di banconote anche al di fuori del tassativo elenco contenuto nell’Allegato 4 del citato Decreto del 7 agosto 2015 , il nuovo affidatario ha provveduto a proporre un nuovo contratto di comodato al Gestore preesistente, ma con un collegato contratto di fornitura a condizioni economico-finanziarie insostenibili per la stessa Gestione, inducendo molti ad una volontaria – seppure capziosamente stimolata – rinuncia al proprio Diritto alla prosecuzione dell’attività. Nel caso specifico, come noto, pende ancora presso il Mise la nostra richiesta di apertura della Vertenza Collettiva nei confronti di tali operatori che, più volte sollecitati in merito, si rifiutano a tutt’oggi di aprire una contrattazione collettiva aziendale così come previsto dall’art. 19 della Legge 57/01. In tale quadro, nei casi in cui la Gestione ha inteso proseguire nel rapporto contrattuale – come suo diritto – le condizioni economiche a contorno già non consentono il mantenimento dei livelli occupazionali previsto dal citato Decreto, a fronte anche di repentine perdite di volumi attribuibili allo scarso appeal dei nuovi marchi “Oil” apparsi sul mercato per effetto di quanto sopra riportato. Anche in questo caso, prevale l’arroganza di chi ritiene di essere “immune” da sanzioni o da obblighi legislativi, forte della assoluta inerzia dello stesso concessionario, ormai soddisfatto di avere comunque “affidato” Aree di servizio per le quali l’interesse della industria petrolifera era venuto meno, sopratutto in ragione delle originali condizioni di gara, poi rapidamente mutate per consentire l’affidamento in trattativa diretta. Sulla scorta di queste considerazioni e riservandoci di far emergere, in sede di discussione, altri elementi di contraddizione, chiediamo un urgentissimo incontro al fine di evitare la generazione di un diffuso contenzioso che rimetta in discussione i cardini di quel gentleman agreement che avrebbe dovuto consentire la migliore conduzione delle Aree di Servizio Autostradali e, con esse, la ripresa che la nostra Categoria sta aspettando: negare, di fatto, ai Gestori il diritto alla contrattazione a favore dei nuovi affidatari; allo svolgimento delle attività consentite dalla legge a favore degli operatori della ristorazione ed al “protezionismo” che ha consentito a Tamoil di trarre profitto dai vecchi e dai nuovi bandi, significa avere l’intenzione di rimettere in discussione l’intero impianto. Restiamo in attesa di un cortese cenno di riscontro riservandoci, nelle more, la possibilità di avviare ogni azione – come singoli e come Categoria – a tutela dei Gestori. FAIB AUTOSTRADE – FEGICA – ANISA |

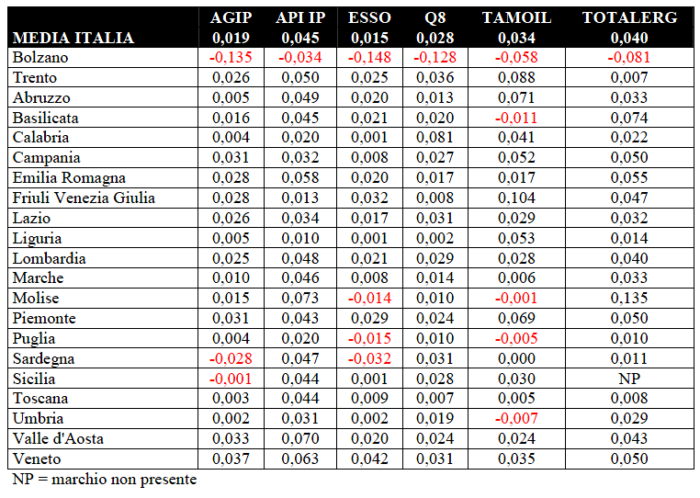

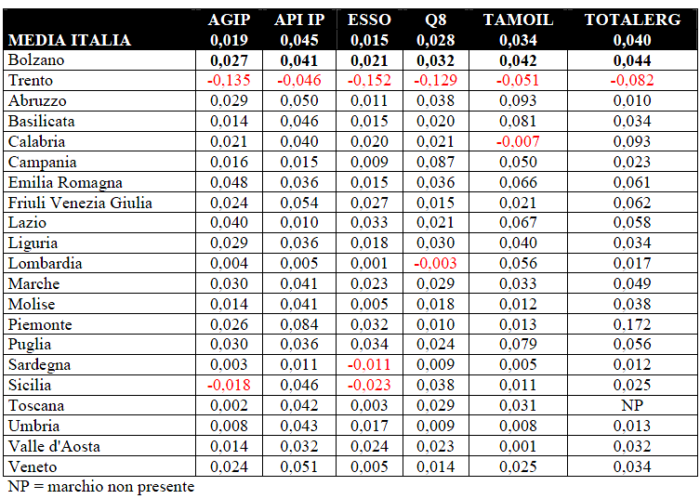

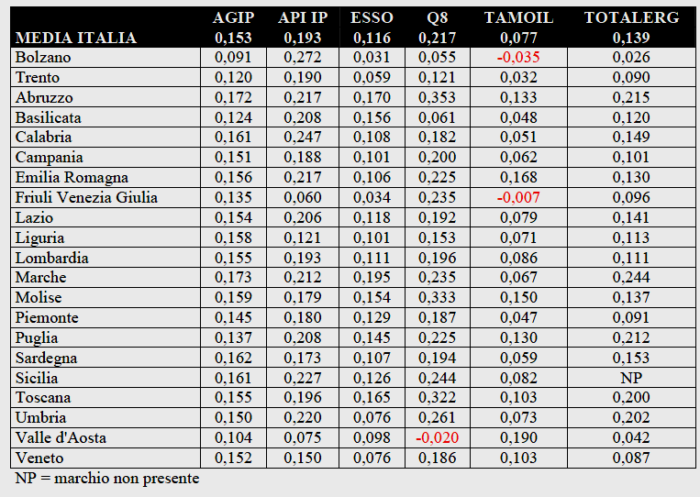

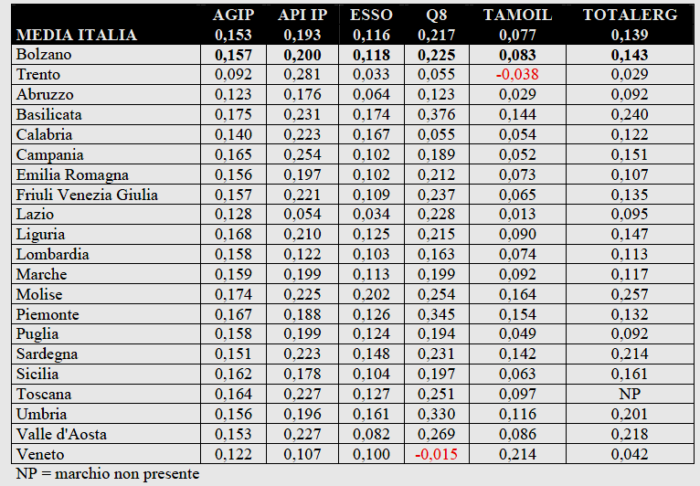

I PREZZI IN UN ORDINARIO GIORNO DI MERCATO— 26 Settembre 2017

Si prendano i dati dei prezzi sulla rete, come comunicati all’Osservatorio Prezzi del MiSE, in un determinato giorno di ordinario mercato dei carburanti – nel nostro caso abbiamo scelto giovedì 21 settembre 2017 – e si dia un occhio alla situazione. Per chi voglia approfondire il dettaglio le tabelle complete sono contenute nell’allegato che si può consultare o scaricare cliccando col mouse sul seguente titolo: UN ORDINARIO GIORNO DI MERCATO 21.09.2017 Ciò che si è confrontato è la competizione dei prezzi dei marchi con i no-logo nelle due modalità di servizio in ciascuno dei due principali prodotti – benzina e gasolio – nella media regionale [o delle province autonome nei casi di Bolzano e Trento] e nella media nazionale [dati che si ottengono sommando ciascun prezzo di ogni impianto diviso il numero degli impianti del tal marchio o dei no-logo (ed a proposito di questi ultimi si deve notare che è stato considerato l’agglomerato delle pompe bianche che non espongono un proprio marchio personalizzato, distinto da quelli che sono operatori indipendenti dalla filiera petrolifera e con un marchio proprio)]. Come i marchi competano con i no-logo nelle diverse realtà è rappresentato nelle seguente tabelle che riflettono la situazione media dello specifico giorno 21.09.2017. Lasciando perdere il caso specifico della provincia autonoma di Bolzano, dove il confronto è su dati [che così sono stati comunicati] con no-logo ad altissimo prezzo, la situazione generale, grosso modo, è che in media nazionale il gap coi no-logo sulla benzina in modalità self varia a seconda dei marchi da 1,5 a 4,5 cent/litro; sulla benzina in modalità servito varia a seconda dei marchi da 7,9 a 21,3 cent/litro; sul gasolio in modalità self varia a seconda dei marchi da 2,1 a 4,4 cent/litro; sul gasolio in modalità servito varia a seconda dei marchi da 9,3 a 22,5 cent/litro. Guardando, invece, a tutte le casistiche di medie regionali, e considerato che vi sono anche alcuni casi, limitati, in cui il prezzo di marchio è competitivo su quello dei no-logo, se é vero che il gap di prezzo sul self solo in una quota limitata – dall’11 al 16 % a seconda del prodotto – supera l’ammontare di 5,0 cent/litro, sul servito stare sopra un gap di 10,0 cent/litro é la regola, con il 73-76 % dei casi – sempre a seconda del prodotto -, con situazioni rare, ma presenti, di un delta maggiore di 30,0 e persino di 35,0 cent/litro. Delta self su no-logo €/litro – [benzina sopra-gasolio sotto]

Delta servito su no-logo €/litro [benzina sopra, gasolio sotto]

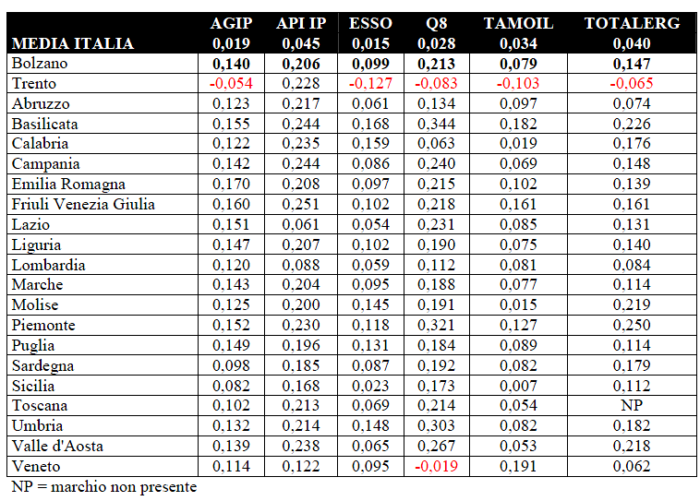

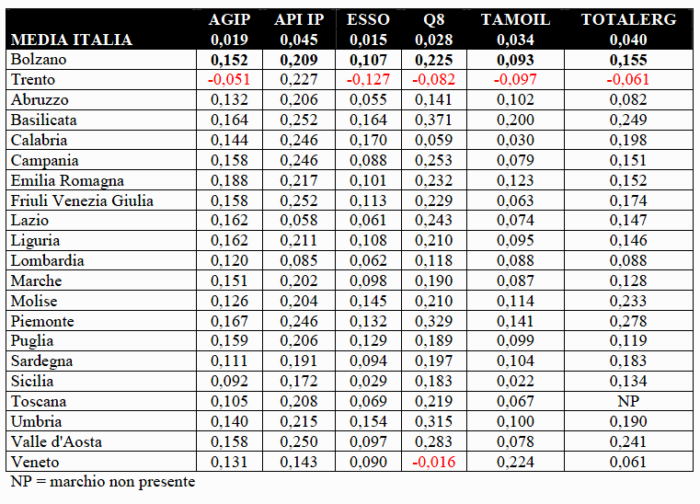

Si anche verificato il delta prezzo tra modalità servito e modalità self nell’ambito dei marchi, osservando che nella stessa data esso oscilla in media nazionale tra 7,7 e 21,7 cent/litro per il prodotto benzina e tra 8,3 e 22,5 cent/litro per il prodotto gasolio. Anche in questo caso, tuttavia tralasciando i casi in cui i prezzi segnalati in servito risultano minori di quelli in self (vi sono eccezioni del genere)], l’esame delle medie regionali evidenzia che una quota oscillante tra il 48 ed il 52 % – a seconda del prodotto – delle casistiche riguarda un delta prezzo superiore a 15,0 cent/litro, mentre i valori superiori a 25,0 cent/litro riguardano una quota che va dal 4 al 7 %, sempre a seconda del prodotto. Delta servito/self – €/litro [benzina sopra-gasolio sotto]

|

SALERNO-REGGIO: CONCESSIONI SCADUTE DA 17 ANNI— 26 Settembre 2017

Lo scrive IL FATTO QUOTIDIANO: sull’autostrada Salerno-Reggio Calabria dell’ANAS, ben ventitre aree demaniali concesse in concessione ad alcune compagnie petrolifere [Tamoil, TotalErg, Agip ENI ed altri] quasi cinquant’anni or sono, nel 1971, per costruirvi le aree di servizio, sarebbero «fuorilegge». L’irregolarità sarebbe data dal fatto che le ventitre aree, concesse per un periodo di 29 anni – ossia con scadenza al 2000 – non sono mai state rimesse a gara ed in un regime di semplice proroga le aziende sono rimaste assegnatarie delle aree fino ai giorni nostri e tuttora lo sono, né è stato dato corso a quanto previsto dalla concessione stessa in merito al trasferimento – alla scadenza dei 29 anni – all’ANAS degli impianti e delle opere costruite. Ad un tanto si aggiunga che non vi sarebbe stata in tutto il tempo trascorso alcun adeguamento delle royalty a favore di ANAS sulla vendita dei beni e servizi all’epoca fissate, nonostante la scadenza delle concessioni, e che, conseguentemente al fatto che nulla si sia fatto per far adempiere le aziende al trasferimento degli impianti, non sarebbero stati percepiti per diciassette anni i canoni che l’Ente doveva applicare dopo la scadenza delle concessioni. Di qui l’ipotesi di danno erariale posta al centro dell’inchiesta disposta dalla Corte dei Conti, che ha spedito la Guardia di Finanza ad acquisire tutte le documentazioni del caso nella sede di ANAS; il tutto a seguito di un esposto, ormai vecchio tre anni, di un funzionario dell’Ente che sarebbe stato emarginato dal medesimo, proprio per aver sollevato il problema. Sul fatto, qualche considerazione va spesa. La nostra posizione sulle royalty è chiara e definita: non solo sono, per il loro riflesso sui prezzi, una delle concause del default del comparto autostradale e della sua azzerata capacità competitiva, ma di fatto sono, per le discriminazioni che generano per il consumatore, una oggettiva violazione a quella uniformità di accesso a beni e servizi che costituisce un principio normativo costituzionale. Ciò premesso, non c’è dubbio che le compagnie petrolifere che operano sulla A3, quanto meno dal 2000, vi operano in un regime di assoluta asimmetria e di condizioni assolutamente più favorevoli rispetto al resto della rete nazionale; il che si è tradotto in oggettivi vantaggi economici sconosciuti in altre tratte della rete. Vantaggi che sono stati incamerati a loro esclusivo beneficio e, secondo l’inchiesta appena avviata, a diretto detrimento dell’Ente pubblico proprietario della rete, l’ANAS. Di più, questa singolare situazione di privilegio delle petrolifere non è in alcuna maniera ricaduta in parte ad alleviare le difficoltà delle imprese dei gestori delle aree di servizio – la cui situazione semmai è andata aggravandosi progressivamente– ed infine, per quanto riguarda i consumatori che frequentano la tratta, non si è certo riflessa sul livello dei prezzi dei prodotti, livello che pur non essendo tra i più alti del comparto [e ci mancherebbe anche questo!], tuttavia, viste le «franchigie» del tutto impropriamente godute, è a maggior ragione sperequato. In calce a questo ennesimo italico «scandaletto», resta da dire che quelle compagnie dovrebbero, insomma, restituire denari, oltre che ad ANAS, ai consumatori – ed ai propri gestori – della tratta. |

CONSUMI PROVVISORI: AD AGOSTO -1,37 % SU AGOSTO 2016— 26 Settembre 2017

I dati dei consumi provvisori di benzina, gasolio e gpl, pubblicati nei giorni scorsi dal MiSE per la mensilità di agosto 2017 evidenziano [dopo +1,43 % a gennaio, -3,51 % di febbraio, +1,65 % a marzo, -7,10 % ad aprile, +2,04 % a maggio, +3,00 % a giugno e -1,37 % a luglio] un decremento di 1,37 punti percentuali sullo stesso mese del 2016 [3,809 miliardi di litri contro 3,862]: un segno negativo, se si considera che i giorni di consegna sono stati gli stessi rispetto all’agosto dell’altro anno. Per la somma dei consumi in rete ed extrarete relativi a benzina e gasolio, senza gpl, il mese di agosto evidenzia un decremento del -1,52 % sullo stesso mese del 2016 [3,539 miliardi di litri contro 3,593], con un calo del -1,12 % in extrarete [1,172 miliardi di litri contro 1,185] ed un calo del -1,72 % in rete [2,366 miliardi di litri contro 2,408]. Per i prodotti, i consumi complessivi di benzina calano di un -3,21 % [da 1.114 a 1,078 milioni di litri], con un segno negativo del -3,74 % sia in rete [da 885 a 852 milioni di litri] che in extrarete con un -1,16 % [da 229 a 226 milioni di litri], mentre quelli complessivi di gasolio scendono di un -0,76 % [da 2,479 a 2.460 miliardi di litri], con un decremento di -0,54 % per la rete [da 1,523 a 1,515 miliardi di litri] e del -1,11 % in extrarete [da 956 a 946 milioni di litri]. I consumi di gpl del mese, invece, salgono di +0,68 % [da 269 a 271 milioni di litri] sullo stesso mese del 2016. Al saldo negativo complessivo dei tre prodotti, che è di circa 52,9 milioni di litri in meno sull’agosto 2016, contribuiscono il gasolio con oltre 18,9 milioni in calo e la benzina con quasi 35,8 in calo, mentre il gpl ne attenua marginalmente l’impatto con oltre 1,8 milioni di litri in aumento. Le quote dei consumi per prodotto sul totale sono state nel mese le seguenti: gasolio 64,59 %, benzina 28,30 %, gpl 7,11 %.

I dati dei consumi provvisori di benzina, gasolio e gpl, per il periodo gennaio-agosto 2017 evidenziano [dopo +1,43 % a gennaio, -1,09 % di febbraio, -0,11 % a marzo, -1,93 % ad aprile, -0,64 % a maggio, -0,01 % a giugno e -0,07 % a luglio] un decremento di 0,10 punti percentuali sullo stesso periodo di otto mesi del 2016 [30,033 miliardi di litri contro 30,064]. Per la somma dei consumi in rete ed extrarete relativi a benzina e gasolio, senza gpl, il periodo evidenzia un decremento del -0,19 % sullo stesso periodo del 2016 [27,983 miliardi di litri contro 28,035], con un aumento del +1,05 % in extrarete [9,702 miliardi di litri contro 9,601] ed un calo del -0,83 % in rete [18,281 miliardi di litri contro 18,434]. Per i prodotti, i consumi complessivi di benzina calano di un -2,33 % [da 8.229 a 8.037 milioni di litri], con un segno negativo del -2,91 % sia in rete [da 6.562 a 6.371 milioni di litri] che in extrarete con un -0,08 % [da 1.668 a 1.666 milioni di litri], mentre quelli complessivi di gasolio salgono di un +0,71 % [da 19,806 a 19,946 miliardi di litri], con un incremento di +0,32 % per la rete [da 11,872 a 11,910 miliardi di litri] e del +1,28 % in extrarete [da 7,934 a 8,035 miliardi di litri]. I consumi di gpl dei primi otto mesi aumentano di un +1,08 % [da 2.029 a 2.051 milioni di litri] sullo stesso periodo del 2016. Al saldo negativo complessivo dei tre prodotti, che è di oltre 30,5 milioni di litri in meno sullo stesso periodo del 2016, contribuiscono la benzina con quasi 192,1 milioni in calo, mentre il gasolio con oltre 139,6 milioni in più, ed il gpl con oltre 21,8 milioni in più, correggono in recupero l’impatto del calo della benzina. Le quote dei consumi per prodotto sul totale sono state nel periodo dei primi otto mesi le seguenti: gasolio 66,41 %, benzina 26,76 %, gpl 6,83 %. Nell’arco di dieci anni – ossia dal 2008 al 2017 – i consumi per prodotto del periodo gennaio-agosto si sono così modificati: benzina -3,92 % in rete, +172,22 % in extrarete; gasolio -9,78 % in rete, +5,03 % in extrarete %, somma di benzina e gasolio -19,97 % in rete, +17,42 % in extrarete; gpl +69,08 %. |

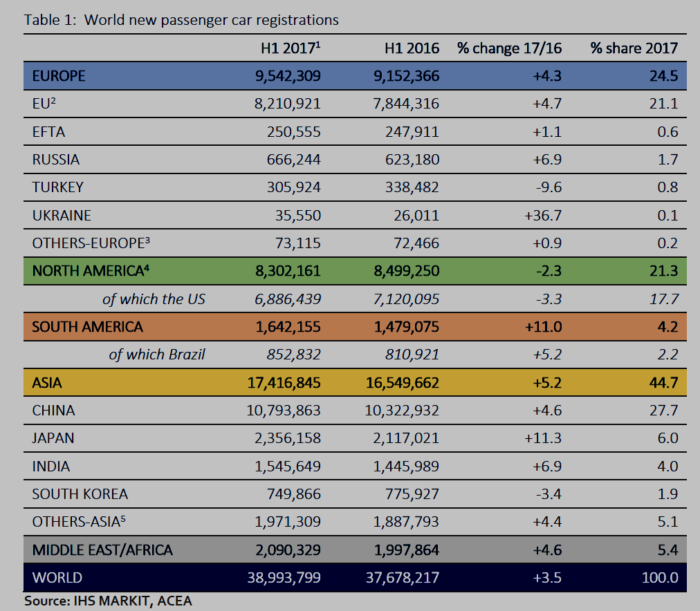

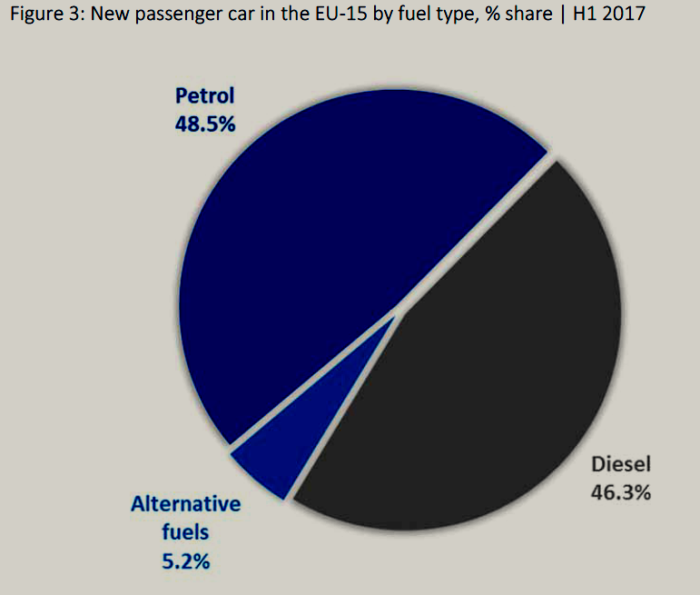

AUTO NUOVE 2017: IN EUROPA AL 95 % BENZINA E DIESEL— 26 Settembre 2017

Che la fine del petrolio – frettolosamente annunciata dalla politica più trendy – sia alle porte, pare non influenzare eccessivamente le scelte degli automobilisti europei. Infatti, secondo i dati del report del secondo trimestre 2017, di ACEA [European Automobile Manufacturers Association], nei quindici Paesi fondatori dell’Unione Europea le vetture nuove immatricolate da gennaio a giugno di quest’anno sono per il 48,5 % alimentate a benzina, per il 46,3 % a gasolio [in totale 94,8 %] e per 5,2 % a fonti energetiche alternative. Il rapporto è consultabile e scaricabile [testo in lingua inglese] cliccando col mouse sul seguente titolo:

Secondo ACEA, nel primo semestre 2017 vi sono state in tutto il mondo nuove immatricolazioni per 38,994 milioni di vetture contro i 37,678 milioni dello stesso periodo del 2016, con un incremento del +3,5 %; nel dettaglio delle grande aree, l’Europa passa da 9,152 a 9,542 milioni di immatricolazioni [con un incremento di +4,3 % sullo stesso periodo del 2016 (volumi costituiti per un 86 % dall’Unione Europea)], il Nord America passa da 8,499 a 8,302 milioni, con un calo di -2,3 %, il Sud America da 1,479 a 1,642 milioni, con un incremento del +11,0 %, il Medio Oriente ed Africa, da 1,998 a 2,090 milioni, con un +4,6 %, mentre l’Asia contribuisce con il 44,7 % all’intero dato mondiale [la sola Cina con il 27,7 %], passando da 16,550 a 17,417 milioni con un incremento del +5,2 % sullo stesso periodo del 2016. Nell’Unione Europea, i dati più significativi sono quelli dei principali Paesi: Francia, Germania, Italia, Regno Unito e Spagna. In Francia le nuove immatricolazioni sono 1,135 milioni contro 1,102 dei primi sei mesi del 2016, con un incremento di 3,0 punti percentuali, in Germania si passa da 1,734 milioni del 2016 a 1,787 milioni del primo semestre 2017, con un + 3,1 %, in Italia da 1,043 milioni del primo semestre 2017 si passa a 1,136, con un incremento di +8,9 %, segno negativo di 1,3 punti percentuali per il Regno Unito, con 1,402 milioni contro 1,421 del primo semestre 2017, e infine la Spagna passa da 0,623 a 0,667 milioni di vetture, con un +7,1 %. I cinque Paesi citati valgono 8,211 milioni di vetture contro i 7,844 della prima metà del 2016, con un incremento del +4,7 %.

Cambia a favore della benzina la maggioranza che era del diesel nei primi sei mesi del 2016: nei Paesi fondatori dell’Unione Europea [EU 15], nel primo semestre 2017 le immatricolazioni diesel scendono, infatti, dal 50,2 % al 46,3 %. Le immatricolazioni diesel restano sul 50 % o superiore in Irlanda con il 66,0 %, in Portogallo con il 61,4 %, in Italia con il 56,2 %, in Lussemburgo con il 53,2 %, in Svezia con il 51,5 %, in Austria, con il 51,1 % ed in Spagna con il 50,0 %. Le alimentazioni alternative registrano 0,418 milioni di unità di nuova immatricolazione, contro 0,303 milioni dei primi sei mesi del 2016, con un incremento di +37,8 %: da 70,4mila a 96,9mila le auto a ricarica elettrica [+37,7 %], da 133mila a 214mila le auto ibride, con un incremento di 61,1 punti percentuali, mentre le auto a diversa fonte [GPL, metano, etanolo] passano da 99,9mila a 106,8mila, con una variazione di +6,9 %. Su alimentazioni alternative, l’Italia, con nuove immatricolazioni di oltre 120mila unità [ancorché per oltre due terzi dovute ancora a GPL e metano] sopravanza del doppio o del triplo i risultati realizzati in Francia, Germania e Regno Unito [valori tra le 40mila e le 60mila unità] o Spagna [con valori tra le 20mila e le 40mila unità].

|