Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

UP: SULLA RETE PARAGONE «IMPIETOSO» CON L’EUROPA— 3 Dicembre 2016

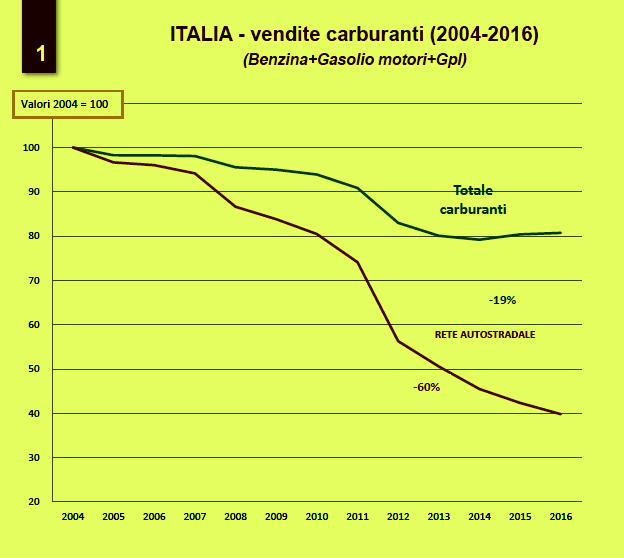

Giovedì 1° dicembre, si è svolto a Roma il workshop organizzato da RIE ed ENERCOOP «Dove va la rete carburanti?», al quale ha presenziato anche l’ing. Claudio SPINACI, in qualità di Presidente di UNIONE PETROLIFERA. Nel contesto dell’interesse che si sta manifestando sull’argomento della rete distributiva in queste settimane [sarà forse per la concomitanza di qualche convegno piuttosto che di fatti più concreti] – ne abbiamo parlato anche nel precedente numero di Figisc Anisa News –, nonché per far opportunamente conoscere l’opinione più recente dell’industria petrolifera sul tema ricorrente, pubblichiamo di seguito integralmente l’intervento del Presidente Spinaci, corredato di alcune delle slides utilizzate nel corso del medesimo. <<Anzitutto ringrazio gli organizzatori del workshop per l’invito, che ho accettato volentieri perché negli ultimi tempi sembra essersi attenuato l’interesse delle istituzioni per le condizioni in cui versa la nostra rete di distribuzione carburanti. Probabilmente il fatto che i prezzi industriali dei prodotti siano da tempo allineati alla media europea ha fatto sparire dall’agenda politica il problema della sua ristrutturazione su cui si è lavorato per anni. Solo sino a tre-quattro anni fa era uno dei temi centrali del dibattito sul downstream petrolifero proprio perché in quel momento di forti tensioni sui prezzi c’era una certa tendenza a “cavalcare” il fenomeno delle pompe bianche senza porsi la domanda se avrebbe portato o no a una maggiore efficienza nel sistema distributivo. Da allora di tempo ne è passato e la situazione anziché migliorare è peggiorata e per questo oggi più che mai ci sarebbe bisogno di intervenire per ridurre il numero dei punti vendita che sono largamente eccedenti le esigenze distributive e sempre più inefficienti per il drastico calo della domanda che negli ultimi 10 anni è scesa del 20% con punte del 60% in autostrada.

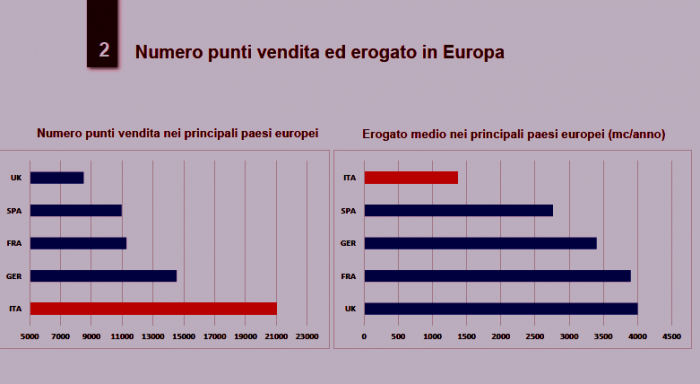

Il paragone con l’Europa del resto è impietoso perché la nostra struttura distributiva è ben lontana dagli standard minimi che ci sono in Europa. Abbiamo un numero di punti vendita che è il doppio di quelli di Francia, Spagna o Regno Unito con erogati che sono meno della metà. Uno studio di un paio di anni fa ha messo in evidenza che tenendo conto della orografia del nostro territorio (abbiamo più del 75% di zone collinari e di montagna contro meno del 60% in Germania e del 40% in Francia) e del numero di piccoli centri rispetto alle città metropolitane (il tasso di urbanizzazione in Italia è del 68% vs. il 74% in Germania e 86% in Francia), la dimensione ritenuta ottimale per la nostra rete, capace di garantire la necessaria capillarità ed una efficienza europea, dovrebbe aggirarsi intorno ai 15.000 PV mentre oggi ne abbiamo intorno ai 21.000. Le compagnie petrolifere hanno fatto uno sforzo per razionalizzare i propri asset per recuperare economicità ed efficienza, chiudendo negli ultimi dieci anni il 16% dei punti vendita di proprietà (oltre 2.000 pv) e cessando oltre il 30% dei convenzionamenti (oltre 2.700). Il resto della rete è però cresciuto con una polverizzazione del mercato sempre più vasta e una sostenibilità economica sempre minore.

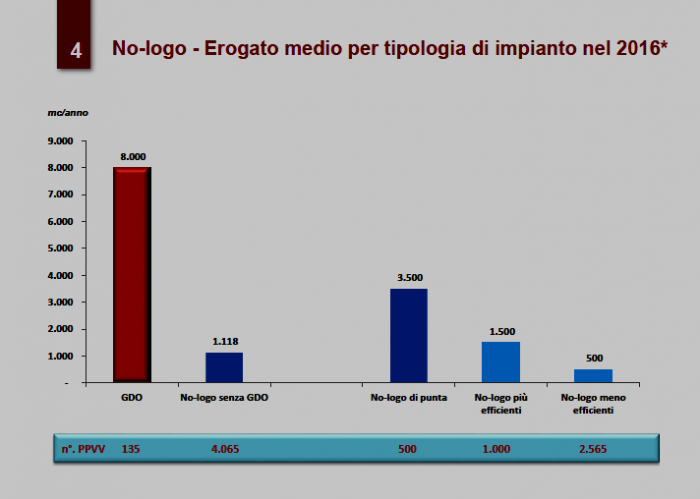

La struttura della rete è molto cambiata ed oggi conta su migliaia di titolari di impianti (sono 130 i marchi registrati sul sito del Mise) e nel 2015 i punti vendita di “terzi” hanno superato il 50% del totale e si caratterizzano per tre tipologie di reti completamente differenti: – Punti vendita della GDO che con una crescita di una quindicina di impianti all’anno è arrivata ad un totale di circa 130 ed erogati medi di 8.000 mc/anno. Impianti strutturati e localizzati in aree chiave in grado di produrre efficienza ma non replicabili su tutto il territorio nazionale; – Punti vendita no-logo di grandi dimensioni ubicati in larghi bacini di utenza, con alti erogati, un modello efficiente ma anch’esso non in grado di coprire tutto il territorio nazionale. Questo gruppo di 1.500 impianti può essere poi ulteriormente suddiviso in un terzo di impianti con erogato medio di livello europeo 3.500 mc/anno (500) e i restanti due terzi con un erogato di 1.500 mc/anno, di poco sopra alla media italiana. – In tempi più recenti abbiamo infine assistito al proliferare di una terza categoria di punti vendita no-logo: quelli a basso erogato (che magari in precedenza erano convenzionati con le compagnie petrolifere) che in un estremo tentativo di difesa, o semplicemente per evitare i costi di rimozione e ripristino, restano aperti senza un marchio, con scarsissimi risultati economici pur applicando in alcuni casi prezzi elevati. Questi ultimi sono impianti che hanno portato ad una significativa riduzione dell’efficienza della categoria dei no-logo che, al netto della GDO, presentano erogati inferiori sino al 20% rispetto alla cosiddetta rete “colorata”. Occorre infine tener presente un altro numero preoccupante: considerando il totale dei 21.000 punti vendita ci sono almeno 5.000 impianti che hanno erogati sotto i 350 mc/anno e che quindi, in via teorica, hanno scarsi requisiti di redditività. A scanso di equivoci voglio dire con chiarezza che non abbiamo nulla contro l’ingresso di nuovi operatori o la crescita di operatori che già operano nel nostro mercato, chiediamo solamente che le regole siano uguali per tutti. Tutti, e non solo le compagnie, devono farsi carico della distribuzione in aree svantaggiate: piccoli comuni, comuni di montagna, isole e via dicendo, cosi come tutti dovranno preoccuparsi degli investimenti necessari per i carburanti alternativi. Una prima risposta a questo stato di cose si sarebbe dovuta avere con il DDL Concorrenza sulla base del quale gli enti locali dovrebbero procedere alla chiusura degli impianti incompatibili con le più elementari regole della sicurezza stradale, e la spalmatura nel tempo dei costi di bonifica nel caso di terreni privati non riutilizzati per altre attività. Un provvedimento che però è da 600 giorni in Parlamento e ancora attende di essere approvato. In un simile contesto dovrebbe essere il mercato a portare alla chiusura degli impianti meno efficienti, ma ciò non avviene anche per la diffusa illegalità che caratterizza il comparto, da quella relativa alle frodi fiscali, al contrabbando sia via terra che via mare, alla sottrazione e all’adulterazione del prodotto o al mancato rispetto degli obblighi contributivi per i dipendenti. Si stima che un 10% della domanda sia coperta da attività illegali con gravi ripercussioni sugli operatori onesti. Attività illegali che oltre a sottrarre volumi alla rete ufficiale rendono possibili sconti assolutamente insostenibili per chi opera correttamente, creando danni all’erario e ai consumatori stessi. Su questo stanno lavorando molto sia le forze dell’ordine che il Governo ed i primi risultati di contrasto e prevenzione stanno arrivando. Per quanto ci riguarda, sosteniamo con forza le misure di contrasto all’evasione fiscale contenute nel DL fiscale e nella Legge di Bilancio, dando atto alla Sottegretaria De Micheli di essersi impegnata per rendere più tracciabile la movimentazione in tutta la filiera petrolifera. Anche se queste disposizioni genereranno qualche controllo e onere amministrativo addizionale, credo che al punto in cui siamo, sia giunta l’ora per la parte sana del mercato di prendersi la propria parte di responsabilità. La fase attuativa richiederà attenzione e programmazione e uno stretto raccordo con gli uffici competenti per commisurare le risorse messe in campo alle reali aree di rischio che sono state individuate. Come ho già detto in altre occasioni, noi non faremo mancare il nostro supporto tecnico affinché questa fase sia la più condivisa ed efficace possibile.

Non si tratta di un discorso di parte, perché se vogliamo rispondere alla domanda del workshop “Dove va la rete carburanti?”, dobbiamo ragionare in modo strategico. D’altra parte, l’inefficienza unita ad una scarsa redditività, nonché l’approccio spesso ideologico di talune posizioni, rendono difficile il reperimento delle risorse necessarie per gli investimenti di manutenzione straordinaria e di modernizzazione di cui ci sarebbe estremo bisogno: investimenti necessari anche per sviluppare la distribuzione dei carburanti alternativi (come previsto dalla DAFI), allargare le attività non-oil in modo da rendere tutto il sistema più efficiente come nel resto d’Europa. L’impegno economico non è indifferente, considerato che per la sola gestione ordinaria della rete e delle infrastrutture, ossia gli interventi necessari per il normale funzionamento del sistema di approvvigionamento, le compagnie petrolifere negli ultimi tre anni hanno speso quasi 900 milioni di euro e altrettanti ne dovranno spendere nel prossimo triennio. Inoltre, gli obblighi previsti dalla DAFI richiederanno ulteriori risorse, stimate tra i 500 milioni e il miliardo di euro. Tutti sappiamo che i carburanti fossili saranno necessari ancora per un arco di tempo consistente e quindi non si può pensare di liquidare un intero settore industriale solo esprimendo la convinzione che nell’arco dei prossimi 10-15 anni la mobilità del Paese non potrà che essere elettrica: l‘elettrico potrà essere UNA delle soluzioni in ambito urbano, non LA soluzione a tutti i problemi della mobilità di merci e persone. Anche perché ci sono misure molto più efficaci e tempestive per combattere l’inquinamento urbano e migliorare la qualità dell’aria partendo dalla tecnologia già disponibile. In primo luogo con il ricambio del parco auto meno efficiente: attualmente il 45% è composto da veicoli ante euro 4, cioè 17 milioni di auto. Accanto al rinnovo del parco auto circolante si dovrebbe poi intervenire sul potenziamento del trasporto pubblico, la fluidificazione del traffico, l’info-mobilità e la mobilita condivisa. La nostra attività è quella di garantire la mobilità dei cittadini e delle merci e se cambieranno i carburanti, con lo sviluppo di quelli alternativi, saremo in grado di mettere a disposizione la nostra rete distributiva e la nostra esperienza anche per tali carburanti. L’importante però è non disperdere risorse ma cercare soluzioni progressive che utilizzino al meglio le tecnologie disponibili, senza prescindere da valutazioni sulla loro reale maturità e sulla sostenibilità sociale delle diverse soluzioni proposte, evitando di puntare su scelte irrealistiche che renderebbero lo scenario ancora più incerto bloccando anziché favorire gli investimenti necessari alla transizione. Se questo è il quadro, credo sia giunto il momento di iniziare a parlare seriamente e senza pregiudizi su cosa fare nei prossimi anni affinché il gap tra aspettative e realtà si riduca realmente. Dal nostro punto di vista occorrerebbe quindi: – agire subito sulla chiusura degli impianti incompatibili come previsto dal DDL Concorrenza che speriamo possa essere approvato quanto prima; – continuare sulla via del contrasto all’illegalità senza alcuna incertezza; – favorire la crescita (anche dimensionale) dei soggetti sani oggi presenti aumentando la professionalità del settore e riducendo la frammentazione in modo da migliorare l’efficienza e la sostenibilità di tutta la rete. Di tutto ciò dovrebbero farsi carico anche le istituzioni perché se i processi non si governano si subiscono. Una rete sostenibile ed efficiente comporterebbe benefici sicuri per i consumatori privati e per le imprese con un miglioramento competitivo dell’intero sistema Paese.>> |

GDF: ILLEGALITÀ DI SETTORE, I DATI SUI PRIMI DIECI MESI 2016— 3 Dicembre 2016

Nel corso del consueto convegno annuale organizzato dalla Regione Piemonte sulla rete carburanti [«Il punto sulla rete distributiva carburanti 2016», di cui ci occuperemo anche in un prossimo numero], svoltosi a Torino il 1° dicembre, tra l’altro si segnala la relazione «il ruolo della Guardia di Finanza a contrasto degli illeciti nella distribuzione dei carburanti» prodotta dal colonnello Luigi VINCIGUERRA, Capo dell’ufficio Tutela Entrate del III Reparto del Comando Generale della Guardia di Finanza. Sull’argomento pubblichiamo [per g.c.] quanto riferitone da STAFFETTA nel numero del 02.12.2016. <<Ricordando il grande lavoro svolto anche in termini di cooperazione internazionale e doganale per la lotta all’illegalità nel settore carburanti, il colonnello Vinciguerra ha sottolineato come l’attività della GdF si svolga tanto dal punto di vista amministrativo, con l’esecuzione di controlli e di verifiche fiscali sulla corretta applicazione della normativa di settore, sia, nelle ipotesi più gravi, con vere e proprie indagini delegate di polizia giudiziaria. “Questo è un settore, come già emerso nelle precedenti relazioni, che necessita di particolare e grande attenzione anche da parte del Corpo proprio per una serie di comportamenti fraudolenti e illeciti in generale che sono stati riscontrati nel corso degli ultimi anni” ha spiegato l’ufficiale della finanza portando al tavolo dei lavori i numeri della Guardia di Finanza nel 2016. “In riferimento ai primi 10 mesi di quest’anno da un punto di vista amministrativo la Guardia di Finanza ha complessivamente effettuatooltre 3100 interventi, con 3800 soggetti verbalizzati, oltre 1000 denunciati e oltre 60 in stato di arresto. Il Corpo ha sequestrato oltre 2,6 milioni di kg di prodotti energetici e 202 automezzi. È stato così accertato un prodotto consumato in frode per oltre 141 milioni di kg di prodotti energetici. In termini di attività di Polizia Giudiziaria nei primi dieci mesi di quest’anno sono pervenute ai magistrati ben 468 deleghe di cui quasi 390 sono state concluse e 16 avevano riflessi di carattere internazionale. Sono numeri importanti che evidenziano e testimoniano l’impegno della GdF”. Il colonnello Vinciguerra ha poi sintetizzato le principali condotte riscontrate dagli agenti “Per quanto riguarda le principali condotte illegali, la prima che abbiamo rilevato con una certa rilevanza è stata quella della miscelazione dei prodotti energetici che vengono messi in consumo come carburanti in evasione di imposta. Si tratta di miscelazioni, soprattutto che riguardano il gasolio, con oli di diversa natura i quali mantengono le caratteristiche chimiche e di combustione analoghe a quelle del carburante” ha spiegato il colonnello “Da un punto di vista doganale mantengono la caratterizzazione di lubrificanti non soggetti ad accisa e dall’altro possono non essere soggetti a monitoraggio. La seconda condotta riguarda le fittizie dichiarazione di intento che vengono prodotte da quei soggetti che dichiarano di essere esportatori abituali, quindi in sospensione di imposta, e che risultano essere in realtà società cartiere che non esistono dal punto di vista imprenditoriale, potendo offrire quindi il prodotto a prezzi più bassi. Ultima condotta rilevata con una certa frequenza quella di destinazioni ad usi maggiormente tassati di prodotti energetici ammessi ad aliquote agevolate. In particolare prodotti destinati alla navigazione o quelli destinati ad uso agricolo.”

Un lavoro complesso che impegna costantemente la Guardia di Finanza dato anche l’ampio campo in cui si trova a muoversi “l’attività si sviluppa lungo tutta la filiera distributiva che concerne sia i depositi fiscali, sia i depositi commerciali, sia i distributori statali nonché i controlli sulla circolazione stradale. L’Italia in ambito europeo ha una primazia per il numero di stazioni di servizio, più di 20mila e quindi questo rende ancor più pregnante l’azione del corpo”.>>

|

ACCORDI E CONTRATTI NELLO «SPEZZATINO» ESSO— 3 Dicembre 2016

Stava scritto in qualche numero fa di Figisc Anisa News [n. 27 del 21.11.2016, «Di fronte al bivio»] che: «I processi di terziarizzazione intervenuti in questi anni – e quelli che interverranno a seguito della fuga di importanti marchi o per tendenza complessiva del settore – hanno sottratto dal quadro della concertazione sempre parti più rilevanti della rete. Le cessioni….stanno avvenendo, per ovvie ragioni di prezzo, senza trasferire parimenti impegni e contratti verso le gestioni, una “precauzione” che diventerà sempre più diffusa. Esiste, pertanto, il problema di ricondurre a contrattazione e definizione dei rapporti tra gestori e parti della rete che stanno “migrando” nei processi di terziarizzazione in un’area di nontutela». Verso fine novembre, infatti, FAIB, FEGICA e FIGISC inviano una comunicazione unitaria sia a PETROLIFERA ADRIATICA SpA che a ENERPETROLI srl, e per conoscenza ad ESSO e al MISE, avente come oggetto «Accordo collettivo ESSO 16.07.2014 – Richiesta incontro». Nella comunicazione le tre organizzazioni sottolineano che «il quadro normativo di riferimento, generale e speciale di settore, relativo alla distribuzione dei carburanti della rete ordinaria prevede – art.19, comma 3, Legge 57/2001 – che i rapporti economici fra i titolari di autorizzazione ed i gestori di impianti di distribuzione dei carburanti siano regolati nell’ambito di specifici accordi collettivi aziendali, stipulati con le scriventi Federazioni, nella loro qualità di Associazioni di Categoria maggiormente rappresentative a livello nazionale» precisando altresì che «Negli accordi aziendali devono essere regolati sia i criteri di formazione dei prezzi di vendita di cui al Regolamento (CE) n.330/2010, ivi compreso il prezzo massimo, sia i rapporti contrattuali ed economici inerenti le attività collaterali, a quella di distribuzione dei carburanti fino al Bonus di Fine Gestione». Nel caso delle due aziende citate, appunto Enerpetroli e Petrolifera Adriatica, le rappresentanze dei gestori lamentano che «Al contrario l’attuale quadro negoziale tra gestore e codesta Azienda, ribadiamo mai condiviso con le scriventi, è regolato in regime di accordi one to one, quindi fuori dal quadro normativo di settore» registrandosi che le medesime in aperta «violazione di quanto contenuto al comma 3 dell’art. 19 della Legge del 5 marzo 2001 n. 57, nonché in palese dispregio dei principi di correttezza, lealtà e buona fede nell’esecuzione dei contratti», applicano e «condizioni economiche evidentemente vessatorie, inique e discriminatorie» e che ai gestori degli impianti appena acquisiti da parte delle petrolifere indipendenti nello «spezzatino del modello grossista» di Esso, «non vengono applicate le condizioni economiche e normative previste dagli Accordi collettivi di Colore vigenti pur essendo state messe a conoscenza, preventivamente dalla Società cessionaria, delle condizioni contrattuali praticate ai singoli gestori in forza dei richiamati Accordi collettivi». Un tanto precisato, le Federazioni hanno richiesto «formalmente» alle Aziende «ai sensi e per gli effetti della suddetta Legge 57/ 2001 l’avvio del negoziato volto a definire il necessario Accordo collettivo aziendale e, ove dovuto, la contestuale applicazione degli Accordi di Colore vigenti», informando altresì il Ministero che «qualora tale richiesta non venga soddisfatta, immediatamente chiederanno l’attivazione della clausola sulle “vertenze collettive” contenuta nel D.Lgs. 32/98, tanto nei confronti della Esso Italiana srl, quanto nei confronti dei subentranti». La comunicazione si conclude, come del resto tutta la ponderosa corrispondenza similare, con la consuetudinaria formula per cui le organizzazioni dei gestori, di un tanto avvisando formalmente le controparti, si riservano «ogni azione, in sede giurisdizionalmente competente, a tutela dei diritti dei gestori: ciò al fine di riportare un minimo di certezza del diritto in un settore stravolto dalla disinvoltura con la quale si “maneggiano” i diritti garantiti dalla legislazione vigente ai gestori». |

PREZZI AUTOSTRADA VS/ RETE ORDINARIA: 10 % IN PIÙ— 3 Dicembre 2016

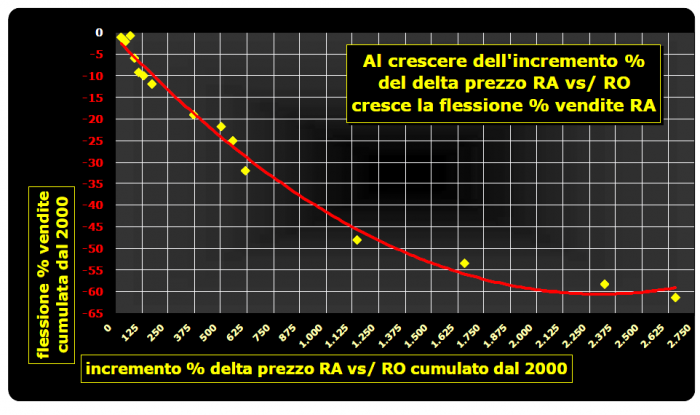

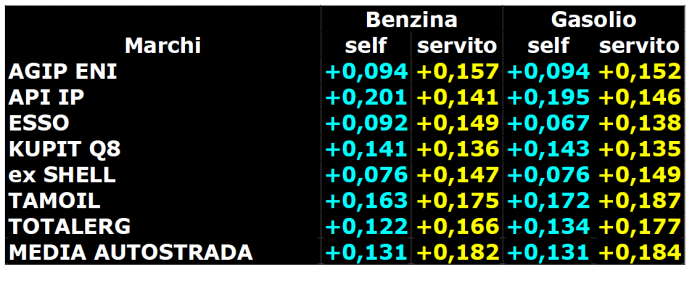

Può essere che i prezzi in autostrada – in un giorno di «mercato qualunque» [inizio dicembre 2016] – siano mediamente più cari di dieci punti percentuali [ossia ben +10 %] rispetto a quelli della rete ordinaria? Può essere sì, purtroppo, e questa è evidentemente una più che valida ragione per la continua diminuzione delle vendite che si registra in autostrada comunque e nonostante la ripresa dei flussi traffico successiva agli anni peggiori della crisi economica. La rilevazione dei prezzi di benzina e gasolio effettuata nella stessa data tra rete autostradale e rete ordinaria ci dice che il delta tra rete autostradale e rete ordinaria è mediamente di 13,1 cent/litro per la modalità in self e di 18,3 cent/litro per la modalità in servito, delta che si declina tra i diversi marchi petroliferi in quel giorno di mercato tra i minimi di 7,6 cent/litro della ex Shell ed i massimi di 19,5-20,1 cent/litro di IP nella modalità self e per la modalità servito tra i minimi di 13,5-13,6 di Kupit ed i massimi di 17,5-18,7 di Tamoil, come esposto nella seguente tavola. DELTA PREZZO RA VS/ RO – EURO/LITRO

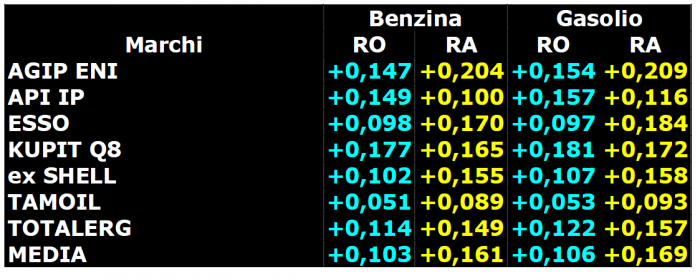

Quel giorno la media dei prezzi in autostrada era per la benzina di 1,608 euro/litro per la benzina in self contro 1,477 in rete ordinaria, 1,762 euro/litro sempre per la benzina, ma in modalità servito, contro 1,580 in rete ordinaria [insomma un prezzo più alto rispettivamente dell’8,9 % e dell’11,5 %], di 1,457 euro/litro per il gasolio ancora in modalità self contro 1,326 in rete ordinaria e di 1,616 per il gasolio in servito contro 1,432 in rete ordinaria [insomma, anche per questo prodotto, un prezzo più alto rispettivamente del 9,9 % e del 12,8 %]. E se questo è il dato medio dell’intera rete autostradale, i prezzi medi di alcune singole compagnie sono in autostrada superiori a quelli che le medesime compagnie applicano nella rete ordinaria – anche in prossimità delle stesse tratte autostradali – anche del 14-15 %. Anche sul delta prezzo esistente tra servito e self il dato delle autostrade eccede, e notevolmente, quello della rete ordinaria: mediamente tale delta in quel giorno di mercato era rilevato come superiore in autostrada in un range compreso tra 56,3 e 59,4 punti percentuali in più rispetto alla rete ordinaria. Con qualche lodevole eccezione di qualche compagnia in cui il gap di prezzo risulta inferiore in autostrada rispetto a quello praticato in rete ordinaria, la differenza arriva in autostrada anche a 20,4-20,9 cent/litro, come evidenziato nella tavola seguente. DELTA SERVITO/SELF RA VS/ RO – EURO/LITRO

Un ulteriore elemento di valutazione è offerto da ciò che possiamo definire, per quanto molto eufemisticamente, «selezione dei prezzi» [e tutti capiamo cosa vuol dire senza doversi ripetere con le consuete argomentazioni] praticata dalle diverse compagnie petrolifere tra aree di servizio dello stesso marchio: esprimibile grezzamente come lo scostamento verificabile tra i prezzi minimi di un marchio e la media dei prezzi rilevati per quel marchio, essa vale nell’insieme della rete autostradale differenze nell’ordine fino a 29-34 cent/litro, con gradazioni assai diverse da marchio a marchio petrolifero. Si va, infatti, da scostamenti minimi non eccedenti i 4-7 cent/litro in modalità self di ex Shell a massimi di 29-30 cent/litro riscontrati per Esso e per Kupit, come riportato nell’ultima tavola. DELTA PREZZI MINIMI VS/ MEDIA – EURO/LITRO

Mentre si attendono, a distanza di un buon anno e mezzo, le «interpretazioni autentiche» relative ai contenuti del famoso decreto interministeriale dell’agosto 2015 [quello, per intenderci, della «non ristrutturazione» della rete autostradale], ovvero si sperimentano strane e bizantine schermaglie simil-legali sulla contrattualistica [che alcune aziende intendono innovare, innovare ovviamente «a modo loro»], nonché perdura e ancora si aggrava l’emorragia di vendite, i temi fondamentali – accuratamente non affrontati – del comparto autostradale rimangono sempre quelli: macroscopiche differenze di prezzo rispetto all’offerta che le stesse aziende propongono per lo stesso prodotto nella rete ordinaria, ed amplificazione del gap tra modalità di servizio già esorbitante in rete ordinaria, sono fattori che azzoppano qualunque competizione su un mercato che è ormai, proprio per queste ragioni, sempre più complessivo e che sempre meno fa distinzione di reti; cui si aggiungono le pesanti discriminazioni interne ai marchi attuate come regola nella rete autostradale sul pricing applicato alle diverse gestioni ed ai consumatori. [G.M.]

|

DELTA SERVITO VS/ SELF A 12,7 CENT MEDI IN RETE DI MARCHIO— 3 Dicembre 2016

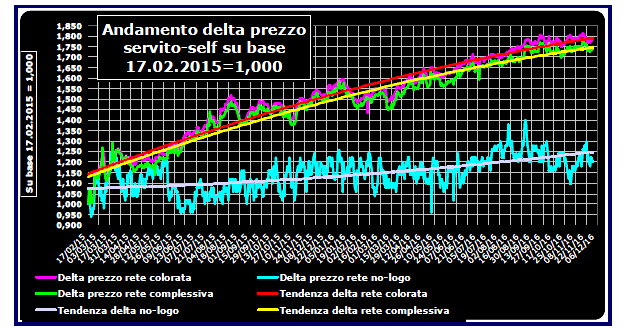

L’evoluzione del delta prezzo tra le due modalità di servizio viene monitorata ogni mese da FIGISC ANISA Confcommercio, da ultimo con la Newsletter 166NP/2016 del 2 dicembre 2016 «Delta prezzi medi nazionali marchi e “no-logo” modalità “servito” vs/ “self” – Periodo 17.02.2015-30.11.2016», consultabile e scaricabile integralmente in formato pdf cliccando col mouse sul seguente titolo: newsletter_delta_prezzi_servito_self_166np_2016_17-02-2015_30-11-2016 L’elaborato – basato sui dati dell’Osservatorio Prezzi del Ministero dello sviluppo economico – contiene tavole e grafici relativi all’andamento del delta del prezzo medio nazionale tra modalità «servito» e modalità «self» per ciascuno dei principali marchi petroliferi e per il raggruppamento dei no-logo ormai lungo un arco temporale di oltre ventuno mesi. Prendendo in esame i prezzi – medie nazionali – realmente praticati nella rete, anche distinguendo tra impianti della rete «colorata» ed impianti no-logo, le osservazioni di sintesi sono che: 1) nella rete «colorata» nel mese di novembre 2016 su ottobre 2016 è mediamente aumentato di +0,1 cent/litro il differenziale di prezzo tra modalità «servito» e modalità «self» [da 0,126 a 0,127 euro/litro], che è, invece, rimasto stabile [a 0,030 euro/litro] in quella no-logo; 2) da febbraio 2015 a novembre 2016 l’aumento è stato nell’ordine di +5,6 centesimi di euro nella rete «colorata» [da 0,071 a 0,127 euro/litro], mentre in quella no-logo si sono avute variazioni di +0,5 centesimi di euro [da 0,025 a 0,030 euro/litro]; 3) nel dettaglio dei marchi, a giugno 2016 AGIP ENI segnala un differenziale di 15,2 eurocent/litro su una media dell’intero periodo febbraio 2015-novembre 2016 di 12,3 eurocent/litro; invece API IP segnala un differenziale di 15,2 eurocent/litro su una media dell’intero periodo febbraio 2015-novembre 2016 di 12,6 eurocent/ litro; ESSO segnala un differenziale di 9,8 eurocent/litro su una media dell’intero periodo febbraio 2015-novembre 2016 di 8,9 eurocent/litro; KUPIT Q8 segnala un differenziale di 19,0 eurocent/ litro su una media dell’intero periodo febbraio 2015-novembre 2016 di 16,8 eurocent/litro; ex SHELL segnala un differenziale di 10,5 eurocent/litro su una media dell’intero periodo febbraio 2015 -novembre 2016 di 8,7 eurocent/litro; TAMOIL a sua volta segnala un differenziale di 5,1 eurocent/litro su una media dell’intero periodo febbraio 2015-novembre 2016 di 4,8 eurocent/litro; TOTAL ERG segnala un differenziale di 11,0 eurocent/litro su una media dell’intero periodo febbraio 2015-novembre 2016 di 8,3 eurocent/ litro; l’insieme della RETE COLORATA segnala un differenziale di 12,7 eurocent/litro su una media dell’intero periodo febbraio 2015-novembre 2016 di 10,7 eurocent/litro; l’insieme dei NO- LOGO segnala un differenziale di 3,0 eurocent/litro su una media dell’intero periodo febbraio 2015-novembre 2016 di 2,9 eurocent/ litro; infine tutto il complesso della RETE COLORATA E NO- LOGO segnala un differenziale di 10,9 eurocent/litro su una media dell’intero periodo febbraio 2015-novembre 2016 di 9,3 eurocent/ litro.

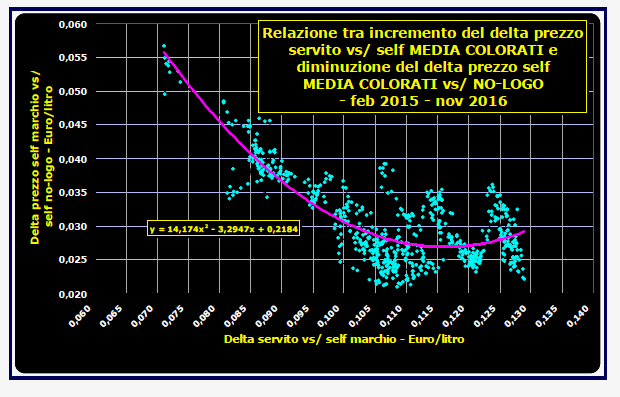

Nell’elaborazione del mese di novembre sono anche indicate le variazioni del delta prezzo in «self» dei diversi marchi [eccettuata ex SHELL] e del complesso della rete «colorata» rispetto al prezzo in «self» dei no-logo, indicando le correlazioni [con relativi grafici] tra incremento del delta prezzo tra le due modalità e variazione della performance di competitività verso i no-logo, con esposizione del rapporto tra le due grandezze [ossia di quante volte è aumentato il delta prezzo tra «self» e «servito» dei singoli marchi rispetto al recupero di competitività sul «self» dei no-logo]. Le aziende, infatti, sostengono che l’aumento del delta prezzo tra le due modalità è funzionale a creare marginalità per fare «difesa mercato», ossia per rendere maggiormente competitivo rispetto ai no-logo il prezzo di marchio nella modalità «self». Monitorando i prezzi medi nazionali nella rete, si è cercato di calcolare quale sia l’esito di tale politica commerciale ed i risultati esaminati nel periodo 17.02.2015 – 30.11.2016 sono i seguenti: MEDIA DELLA RETE «COLORATA» – il delta «servito» vs/ «self» della rete marchiata è aumentato da 7,1 a 12,7 cent/litro contro una diminuzione del gap del prezzo «self» medio della rete di marchio vs/ il prezzo «self» dei no-logo da 5,7 a 2,7 cent/litro, con un rapporto di 1,85 tra aumento del primo e diminuzione del secondo; AGIP ENI – il delta «servito» vs/ «self» della rete del marchio è aumentato da 8,3 a 15,1 cent/litro contro una diminuzione del gap del prezzo «self» del marchio vs/ il prezzo «self» dei no-logo da 6,0 a 1,9 cent/litro, con un rapporto di 1,69 tra aumento del primo e diminuzione del secondo; API IP – il delta «servito» vs/ «self» della rete del marchio è aumentato da 9,1 a 15,5 cent/litro contro una diminuzione del gap del prezzo «self» del marchio vs/ il prezzo «self» dei no-logo da 6,2 a 2,3 cent/litro, con un rapporto di 1,66 tra aumento del primo e diminuzione del secondo; ESSO – il delta «servito» vs/ «self» della rete del marchio è aumentato da 6,0 a 9,9 cent/litro contro una diminuzione del gap del prezzo «self» del marchio vs/ il prezzo «self» dei no-logo da 3,1 a 1,9 cent/litro, con un rapporto di 3,16 tra aumento del primo e diminuzione del secondo; KUPIT Q8 – il delta «servito» vs/ «self» della rete del marchio è aumentato da 9,0 a 18,0 cent/litro contro una diminuzione del gap del prezzo «self» del marchio vs/ il prezzo «self» dei no-logo da 8,2 a 3,2 cent/litro, con un rapporto di 1,80 tra aumento del primo e diminuzione del secondo; TAMOIL – il delta «servito» vs/ «self» della rete del marchio è aumentato da 4,1 a 5,2 cent/litro contro una diminuzione del gap del prezzo «self» del marchio vs/ il prezzo «self» dei no-logo da 4,6 a 4,3 cent/litro, con un rapporto di 4,40 tra aumento del primo e diminuzione del secondo; infine, TOTALERG – il delta «servito» vs/ «self» della rete del marchio è aumentato da 5,1 a 11,5 cent/litro contro una diminuzione del gap del prezzo «self» del marchio vs/ il prezzo «self» dei no-logo da 7,2 a 3,5 cent/litro, con un rapporto di 1,74 tra aumento del primo e diminuzione del secondo.

Più è elevato l’indice che esprime il rapporto tra le due grandezze [ossia di quante volte è aumentato il delta prezzo tra «self» e «servito» dei singoli marchi rispetto al recupero di competitività sul «self» dei no-logo] più è verificata o, in un caso, l’inefficacia della competitività espressa o, in un altro, la sproporzione tra mezzi impiegati e risultati. |

SPAGNA: POMPE «GHOST» NON GRADITE— 3 Dicembre 2016

Sull’argomento della «fortuna» degli impianti ghost in Spagna abbiamo già avuto modo di riferire su Figisc Anisa News n. 2 del 31.01.2016, riportando la notizia che «La Regione spagnola di Valencia ha vietato le stazioni di servizio senza personale. In base alla legge di bilancio 2016 della Comunidad Valenciana, infatti, dal 1° gennaio 2016 tutti i punti vendita dovranno essere operati nelle ore diurne da almeno un addetto. L’obiettivo del provvedimento è mantenere l’occupazione, garantire la sicurezza degli automobilisti e mettere al riparo gli utenti disabili dal rapido sviluppo delle stazioni di servizio “ghost“». L’orientamento della Comunidad Valenciana pare avere un largo seguito, stando a quanto riferisce QUOTIDIANO ENERGIA, a fine novembre, in un articolo intitolato «Proibite nell’87% del territorio nonostante l’appello del regolatore Cnmc», che di seguito [per g.c.] riportiamo: <<Le pompe “ghost” dividono la Spagna. Se da un lato il super-regolatore Comisión Nacional de los Mercados y la Competencia (Cnmc) ha stigmatizzato la scorsa estate le barriere alla realizzazione e gestione delle stazioni di servizio senza personale, dall’altro le regioni stanno rapidamente introducendo normative per proibire le “desatendidas“. Ultima in ordine di tempo, la comunità autonoma delle Asturie ha approvato sabato una modifica alla legge sui Consumatori che dalle 6 alle 22 impone la presenza nelle stazioni di servizio di almeno un addetto. La nuova norma, spiega una nota, “tiene conto che possono esistere problemi derivanti dal self-service nelle stazioni di servizio, ad esempio lo sversamento di carburante, l’uso inadeguato delle installazioni, l’impossibilità di reclami in caso di errori e la difficoltà di ottenere una fattura“.

Con le Asturie, le regioni spagnole che hanno vietato le pompe ghost salgono a otto, mentre altre sette (tra cui la comunità di Madrid) hanno già annunciato provvedimenti in questa direzione. Nel complesso, le stazioni di servizio senza personale diverranno così illegali nell’87% del territorio nazionale (77% della popolazione). Contro le norme regionali potrebbe però presentare ricorso la Comisión Nacional de los Mercados y la Competencia, che in un rapporto pubblicato ad agosto ha puntato il dito contro le “barriere regolatorie a un modello di distribuzione che può andare a beneficio dei consumatori“. Nel rapporto, il Regolatore ricorda che in Europa le stazioni di servizio senza personale sono “un formato abituale” [N.d.R.: stesse motivazioni udite dall’Antitrust nostrano] e non hanno mai dato luogo a “rischi per la sicurezza degli utenti”, portando viceversa a una riduzione dei prezzi dei carburanti. Contro le pompe ghost hanno fatto tuttavia fronte comune i sindacati e alcune società del settore. Il sindacato Ugt (Uniòn General de Trabajadores), in particolare, quantifica in 40.000 (su un totale di 60.000) i posti di lavoro nella distribuzione carburanti minacciati dalle “desatendidas“.>> |