Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

DAI TRIBUNALI: SENTENZE PRO, SENTENZE CONTRO— 1 Maggio 2016

Nel panorama dell’ormai diffuso contenzioso legale che oppone singoli gestori o associazioni di categoria alle compagnie petrolifere, registriamo due sentenze di esito contrapposto – una a favore del gestore, una a sfavore delle associazioni di categoria – che hanno per protagonista TAMOIL. Il primo caso vede un gestore cui TAMOIL contesta la violazione del vincolo di esclusiva di fornitura. I legali del gestore oppongono alla contestazione della compagnia un cautelare che il giudice [G. GATTO, Tribunale di Napoli, XII^ Sezione Civile] accoglie pienamente riconoscendo la legittimità del comportamento del gestore e respingendo il diritto di tutela della compagnia e infine condannando l’attore, ossia TAMOIL, alle spese di giudizio. Il giudice, infatti, ha testualmente osservato che «le clausole contrattuali richiamate da controparte siano nulle per violazione dell’art. 9 della legge 192 del 1998 e della normativa introdotta a seguito dell’intervento legislativo di riforma al Codice del Consumo (recepimento Direttiva 11/83 ad opera del decreto legislativo 21 febbraio 2014, n. 21, e decreto legge 1/2012, convertito con modificazioni dalla legge 27/2012). La citata novella ha, infatti, aperto le tutele approntate al consumatore anche alle piccole imprese [N.d.R.: “microimprese”, = entità, società, associazioni, che, a prescindere dalla forma giuridica, esercitano un’attività economica, anche a titolo individuale o familiare, occupando meno di dieci persone e realizzando un fatturato annuo oppure un totale di bilancio annuo non superiori a due milioni di euro (art. 7 Legge 27/2012)]. Si evidenzia, inoltre, come il comma terzo dell’art. 17 del c.d. Decreto Liberalizzazioni abbia introdotto un divieto di abuso di dipendenza economica nel settore della distribuzione dei carburanti con riferimento a tutti i comportamenti ». Nel caso di fattispecie, inoltre, il giudice ravvisa una situazione particolare che decide senza dubbio a priori l’esito del contenzioso: infatti, l’articolo 17, comma 1, del decreto Monti di liberalizzazione del comparto distribuzione carburanti prevede che: «I gestori degli impianti di distribuzione dei carburanti che siano anche titolari della relativa autorizzazione petrolifera possono liberamente rifornirsi da qualsiasi produttore o rivenditore nel rispetto della vigente normativa nazionale ed europea. A decorrere dal 30 giugno 2012 eventuali clausole contrattuali che prevedano per gli stessi gestori titolari forme di esclusiva nell’approvvigionamento cessano di avere effetto per la parte eccedente il cinquanta per cento della fornitura complessivamente pattuita e comunque per la parte eccedente il cinquanta per cento di quanto erogato nel precedente anno dal singolo punto vendita. Nei casi previsti dal presente comma le parti possono rinegoziare le condizioni economiche e l’uso del marchio».

La decisione del Tribunale di Napoli appare perfettamente conseguente ad una situazione – che si limita alle casistiche dei gestori proprietari di impianto – contemplata con chiarezza e senza possibilità di equivoco dalle norme vigenti, che statuiscono l’inefficacia contrattuale parziale se il vincolo di esclusiva riguarda oltre il cinquanta per cento dei volumi di prodotto. Il testo della decisione è scaricabile in formato pdf puntando col mouse sul seguente titolo: Decisione Tribunale Napoli XII Sezione Civile Il secondo caso vede attori FAIB, FEGICA e FIGISC e convenuta TAMOIL. La vicenda trae origine dal mancato rinnovo dell’accordo [anzi, dalla mancata volontà di negoziare] aziendale gestori-compagnia, di cui si è già notiziato [si vedano Figisc Anisa News N. 11 del 21.03.2015, N. 13 del 09.04.2015, N. 15 del 16.04.2015, N. 16 del 29.04.2015 e N. 27 del 02.08.2015]. A base dell’azione legale, infatti, si sono addotti i comportamenti aziendali: «Semplicemente, la società resistente ha di fatto ritenuto di abbandonare del tutto lo strumento della contrattazione collettiva, con ciò rifiutandosi di dare applicazione al dettato normativo di cui all’art. 19 comma III L. 57/2001. Per contro TAMOIL, mentre disattende ogni richiesta di incontro nella sede sindacale prevista dalla legge, intraprende trattative individuali con i singoli gestori volte a disciplinare i medesimi rapporti economici, il che è evincibile anche da un semplice calcolo aritmetico posto che il tempo trascorso dalla stipula dell’ultimo accordo di colore è addirittura superiore alla durata minima dei contratti di comodato e fornitura prevista dal D.Lgs. 32/98. Negli accordi one-to-one conclusi con i singoli gestori, peraltro, TAMOIL applica condizioni economiche e margini pro litro (rectius, sconti in fattura) chiaramente peggiorativi rispetto a quelle previste negli accordi aziendali stipulati dalle associazioni». La causa, introdotta al Giudice del Lavoro «chiedendo di accertare e dichiarare il carattere antisindacale e comunque illegittimo dei comportamenti della resistente descritti in ricorso, ivi compreso il ricorso alla trattativa e alla contrattazione individuale con il gestore e per l’effetto di inibire la loro ulteriore prosecuzione…ed al risarcimento del danno all’immagine in favore delle parti ricorrenti» viene decisa nell’udienza del 16.03.2016 [E. DE CARLO, Tribunale di Milano, Sezione Lavoro]. Il giudice, volendo rilevare la fondatezza della denuncia delle condotte antisindacali, rileva che «L’antisindacalità di una condotta presuppone però l’esercizio di prerogative sindacali che fanno capo solo a organizzazioni sindacali di lavoratori, titolari dei diritti sindacali nei luoghi di lavoro. La legittimazione attiva spetta soltanto alle organizzazioni sindacali rappresentative di lavoratori. Diversamente le parti ricorrenti sono associazioni di imprenditori che si occupano della gestione di impianti per la distribuzione di carburanti: in quanto enti rappresentativi di imprenditori, gli stessi non sono legittimati ad agire in giudizio per pretesa antisindacalità della condotta avversaria, dolendosi peraltro nei confronti di una società che non è datore di lavoro dei loro iscritti». Circa il fatto che le organizzazioni di categoria hanno introdotto la causa al Giudice del Lavoro in quanto il gestore si configurerebbe come «lavoratore parasubordinato» così si pronuncia il medesimo Giudice del Lavoro: «Deve darsi atto che in ricorso, si pretende di qualificare il gestore come lavoratore parasubordinato. Tale affermazione… è smentita dalla prosecuzione del ricorso in cui si riconosce che il gestore può operare anche in forma societaria, e nonostante ciò è comunque rappresentato dalle associazioni ricorrenti, fermo restando che il gestore è in ogni caso un imprenditore. Inoltre, anche la pretesa parasubordinazione imporrebbe il rigetto del ricorso per carenza di legittimazione attiva, dovendosi fare applicazione del principio di diritto statuito dalla Cassazione, pertinente rispetto al caso di specie e secondo cui “La ratio dello Statuto dei Lavoratori – il quale direttamente si occupa solo dei prestatori d’opera subordinati – non ricomprende tra i destinatari della tutela a questi e alle loro associazioni accordata dall’art. 28, oltre ai lavoratori parasubordinati ed ai relativi Sindacati, anche le associazioni di lavoratori autonomi che possano solo in parte, assumere posizione di parasubordinazione”».

E, conclusivamente, il giudice «Rigetta il ricorso. Condanna le parti ricorrenti [N.d.R.: ossia FAIB, FEGICA e FIGISC] in solido tra loro al pagamento delle spese di lite in favore di TAMOIL». Il testo della sentenza [829/2016] è scaricabile, sempre in formato pdf, puntando col mouse sul seguente titolo: Sentenza FAIB FEGICA FIGISC vs TAMOIL Milano Giudice Lavoro A commento delle due vicende [di cui la seconda avrà un necessario seguito in termini di gradi successivi di contenzioso], si deve osservare che, al di là di eventuali errori di percorso che sono sempre possibili [ma che è consigliabile non replicare!], la situazione sembra la seguente: a) le norme di settore ci sono, ma sono inefficaci a produrre effetti in quanto non connesse ad un obbligo [ed alla correlativa sanzione] per la parte che le vuole eludere; b) le norme che consentono l’azione giuridica individuale sono in genere [ossia per la maggioranza dei casi della categoria] fumose e non indicano metodi e strumenti per tutelare la parte soccombente e, per converso, nell’unico caso [minoritario per la categoria] in cui sono finalmente chiare, esse sono efficaci e tutelanti; c) sono assai ridotti gli spazi per la gestione collettiva di vertenze da parte delle associazioni di categoria, per difetto o di legittimazione o di presupposti giuridici sostenibili. Tutti questi punti di criticità devono essere ben presenti sia per mettere urgentemente delle «pezze» nelle normative carenti, sia per indurre a prudenza prima di promuovere azioni legali che potrebbero rivelarsi avventate ovvero controproducenti. [G.M.] |

CANTARELLI: AUTOSTRADE, DISSESTI & ACCORDI— 1 Maggio 2016

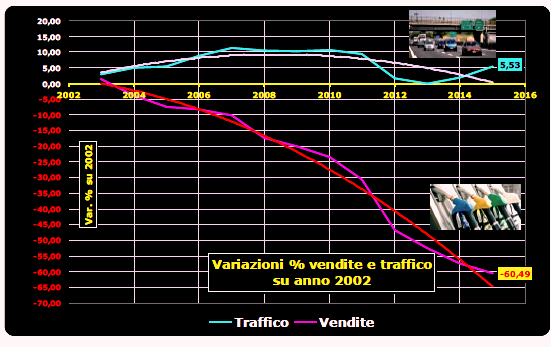

Sono diventati disponibili da pochissimi giorni i numeri definitivi – diffusi dal MISE – delle vendite del 2015: nello scorso anno in autostrada sono stati venduti 1,650 miliardi di litri tra benzina e gasolio, con una ulteriore flessione di 7,56 punti percentuali e di 0,135 miliardi di litri [1,650 contro 1,785 nell’anno antecedente] complessivi sul 2014 [perde maggiormente il gasolio (-7,74 %, 1,335 miliardi di litri contro 1,447 nel 2014) che la benzina (-6,80 %, 0,315 miliardi di litri contro 0,338 nel 2014)], mentre i volumi del traffico [miliardi di veicoli/km annui] – diffusi da AISCAT – sono in aumento complessivamente di 3,63 punti percentuali sul 2014 [79,4 miliardi veicoli/km contro 76,6 nell’anno precedente], con un incremento maggiore per i veicoli pesanti [+3,76 %, 17,9 miliardi di veicoli/km contro 17,2 nel 2014] rispetto a quelli leggeri [+3,59 %, 61,5 miliardi di veicoli/km contro 59,4 nel 2014]. Pur essendo il risultato meno pesante dell’ultimo quinquennio – una sequenza durissima: meno 9,38 % nel 2011 sul 2010, meno 23,49 % nel 2012 sul 2011, meno 10,55 % nel 2013 sul 2012, meno 10,03 % nel 2014 sul 2013 – si tratta del dodicesimo segno meno consecutivo dal 2002, anno in cui in autostrada si vendevano ancora 4,176 miliardi di litri. Da quell’anno [rete di 5.400 km contro i 5.700 del 2015] la perdita è di 60,49 punti percentuali e di 2,526 miliardi di litri [1,650 miliardi di litri contro 4,176 nel 2002] e l’erogato medio per impianto è crollato da 9,0 a 3,5 milioni di litri. Paradossalmente, i dati dei carichi di traffico rispetto al 2002 sono tutti di segno positivo: in complesso 5,53 punti percentuali in più [79,4 miliardi veicoli/km contro 75,2 nel 2002], e distintamente +7,19 % per i veicoli leggeri [61,5 miliardi di veicoli/km contro 57,4 nell’anno 2002] e persino +0,21 % per i veicoli pesanti [17,9 miliardi di veicoli/km contro 17,8 nel 2002], nonostante i duri e lunghi anni di crisi economica. Se si confrontano, dunque, comparativamente i dati del traffico dal 2002 al 2015, +5,53 %, con quelli delle vendite dal 2002 al 2015, – 60,49 %, lo spread tra le due grandezze è di ben 66 punti percentuali.

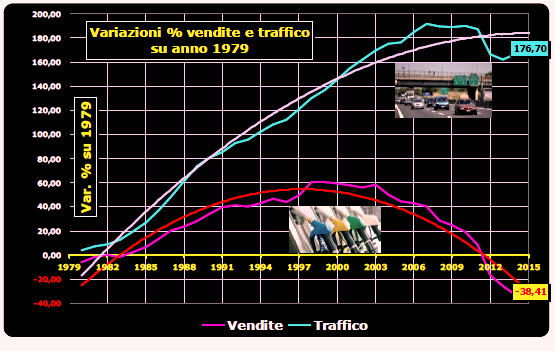

E se volessimo andare ancora maggiormente in senso retrospettivo sui dati del traffico e delle vendite disponiamo di dati fino al 1979: in quell’anno in autostrada [rete di 4.900 km] si vendettero 2,679 miliardi di litri [1,153 di benzine e 1,526 di gasolio] ed i carichi di traffico furono di 28,7 miliardi di veicoli/km complessivi [21,8 per i veicoli leggeri e 6,8 per i veicoli pesanti]. Le vendite sono diminuite, pertanto, nel periodo 1979-2015 di 38,41 punti percentuali [benzina: – 72,68 %; gasolio: – 12,52 %], i volumi di traffico sono aumentati di 176,70 punti percentuali [veicoli leggeri: +181,42 %; veicoli pesanti: +161,60 %] e l’erogato medio per impianti è sceso da 6,0 a 3,5 milioni di litri. Se si confrontano, dunque, comparativamente i dati del traffico dal 1979 al 2015, +176,70 %, con quelli delle vendite dal 1979 al 2015, – 38,41 %, lo spread tra le due grandezze è di ben 215 punti percentuali.

«Si possono accampare le più svariate ragioni per giustificare od attenuare questi inoppugnabili fatti» commenta Stefano CANTARELLI, Presidente Nazionale di ANISA «dal cambiamento delle modalità ed intensità di percorrenza – come continuano a ripetere in questi tempi Concessionari e compagnie -, alla crisi economica ed alla contrazione (un dato non più vero) del traffico pesante, fino alla perdita del traffico pesante estero a causa dell’eccessivo carico fiscale che crea un gap di prezzo con tutti i Paesi confinanti, aspetti indubbiamente reali, e tali da influire, singolarmente e nel loro complesso, in misura parziale sui risultati negativi del comparto, ma non tali da spiegarne tutta la loro devastante intensità. Se si osservano le dinamiche comparate di traffico e vendite, non è un caso che la “forbice” comincia a divaricarsi in una fase temporale che si colloca di poco successivamente alla privatizzazione del comparto ed al prevalere progressivo di logiche speculative e di rendita che si sono riverberati sui pedaggi, sulle royalties su beni e servizi e quindi sui prezzi, cose tutte già abbondantemente ripetute da anni. E solo in una fase successiva si sono innestati i fattori negativi sopra ricordati: dalla recrudescenza della crisi all’abuso della fiscalità [basti guardare i risultati emblematici dell’esercizio 2012], cui le logiche di prezzo delle compagnie, che hanno intenzionalmente penalizzato il comparto [anche in questo caso basta ricordare, solo come riferimento estremo, l’estate degli “scontoni” sempre nel 2012 da cui la rete autostradale è stata esclusa], hanno fatto da amplificatore». «Nel contesto di un vero e proprio disastro, che sembra sempre più chiaramente irreversibile,» denuncia CANTARELLI «in uno scenario che appare sempre più residuale, in cui le soluzioni che i provvedimenti governativi hanno prospettato col decreto balneare del 2015 non faranno che peggiorare le cose – non solo lasciandole come stanno – sia per la qualità dei servizi che per la qualità dei prezzi e della competitività del comparto, ha ancora senso riproporre per quanto riguarda le relazioni gestori-affidatari dei servizi le consuete diatribe sugli accordi [e in autostrada di fatto la vacanza degli accordi è comunque ormai diventata strutturale per scelta unilaterale delle aziende] che si trascinano per aggiustare i margini di qualche millesimo, quando non vi sono più né erogati né margini per giustificare – entro la cornice degli istituti contrattuali tradizionali – la sostenibilità delle gestioni? La risposta appare purtroppo abbastanza ovvia, e, al di là di astrazioni e tatticismi e di ulteriori perdite di tempo a discutere di qualcosa che non è più né attuale né all’altezza della gravità della situazione, tale questione, cioè la ricerca di nuove forme di rapporti commerciali e contrattuali – per la quale si è già in ingiustificabile ritardo – ha una priorità assoluta rispetto alle logiche strumentali delle compagnie petrolifere che vorrebbero ancora irretire i gestori con formule che ne hanno già causato il default». [S.C. – G.M.] |

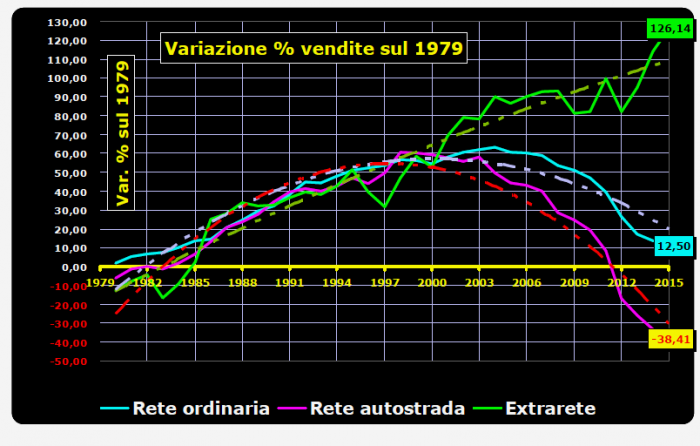

VENDITE 2015 VS/ ANTECRISI: RO -26,7 %, RA -52,2%, EXTRARETE +17,2 %— 1 Maggio 2016

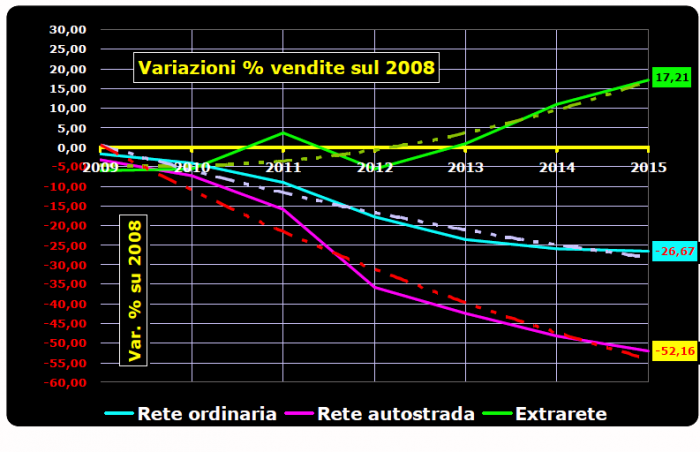

FIGISC ANISA ha elaborato nel Newsletter Vendite N. 56 del 27.04.2016 i dati delle vendite per il 2015, articolati per regioni e province, ufficialmente appena diffusi [26.04.2016] dal MISE, che riguardano i prodotti benzina e gasolio, distinti in rete ed extrarete, e per la rete suddivisi tra rete ordinaria ed autostradale, mentre per il gpl la distinzione è tra il totale ad uso per l’autotrazione e la quota in rete. Tali dati sono stati confrontati sia con l’anno immediatamente precedente – il 2014 -, sia con l’anno precedente più prossimo antecedente l’inizio della crisi economica, ossia convenzionalmente l’anno 2008. Per consultare e scaricare l’elaborazione in formato pdf, cliccare col mouse sul seguente titolo: NEWSLETTER VENDITE_056_2016_ANNO_2015_SU_2014_E_2008_REGIONI_PROVINCE Per quanto attiene le vendite nell’ambito della rete ordinaria, la somma di benzina e gasolio si attesta nel 2015 su 21,706 miliardi di litri, contro i 21,948 del 2014 ed i 29,599 del 2008, con una perdita di 1,10 punti percentuali sul 2014 e di ben 26,67 punti percentuali sul 2008. Otto regioni su venti e cinquantuno province su centodieci presentano una flessione percentuale sul 2008 maggiore del valore medio nazionale [-26,67 %]; dodici regioni su venti e sessantasei province su centodieci registrano una flessione percentuale sul 2014 più marcata del valore medio nazionale [-1,10 %]. Nella rete ordinaria, la benzina scende da 12,931 miliardi di litri nel 2008 a 7,942 nel 2014 ed a 7,614 nel 2015, con un arretramento del 41,12 % sul 2008 e del 4,12 % sul 2014, mentre il gasolio passa da 16,668 miliardi di litri nel 2008 a 14,006 nel 2014 ed a 14,092 nel 2015, con una flessione del 15,45 % sul 2008 e un incremento del 0,61 % sul 2014.

Come è noto, assai più negativa è la situazione della rete autostradale, in cui la somma di benzina e gasolio si attesta nel 2015 su 1,650 miliardi di litri, contro i 1,785 del 2014 ed i 3,449 del 2008, con una perdita di 7,55 punti percentuali sul 2014 e di ben 52,16 punti percentuali sul 2008. Dodici regioni su diciannove [la Sardegna non ha rete autostradale] e trentadue province su settantanove [trentuno province sono sprovviste di rete autostradale] presentano una flessione percentuale sul 2008 maggiore del valore medio nazionale [-52,16 %]; nove regioni su diciannove e quarantasei province su settantanove registrano una flessione percentuale sul 2014 più marcata del valore medio nazionale [-7,55 %]. Nella rete autostradale, la benzina scende da 0,783 miliardi di litri nel 2008 a 0,338 nel 2014 ed a 0,315 nel 2015, con un arretramento del 59,82 % sul 2008 e del 6,92 % sul 2014, mentre il gasolio passa da 2,666 miliardi di litri nel 2008 a 1,447 nel 2014 ed a 1,335 nel 2015, con una flessione del 49,91 % sul 2008 e del 7,70 % sul 2014. Per quanto attiene le vendite extrarete, la somma di benzina e gasolio si attesta nel 2015 su 14,516 miliardi di litri, contro i 13,741 del 2014 ed i 12,385 del 2008, con un incremento di 5,64 punti percentuali sul 2014 e di 17,21 punti percentuali sul 2008. Dodici regioni su venti e cinquantaquattro province su centodieci presentano una variazione percentuale sul 2008 inferiore al valore medio nazionale [+17,21 %]; nove regioni su venti e cinquantadue province su centodieci registrano una variazione percentuale sul 2014 inferiore al valore medio nazionale [+5,64 %]. In extrarete, la benzina sale da 0,909 miliardi di litri nel 2008 a 2,183 nel 2014 ed a 2,430 nel 2015, con un incremento del 167,25 % sul 2008 e del 11,29 % sul 2014, mentre il gasolio passa da 11,476 miliardi di litri nel 2008 a 11,558 nel 2014 ed a 12,086 nel 2015, con un incremento del 5,32 % sul 2008 ed un incremento del 4,57 % sul 2014. Disponendo dei dati sin dal 1979, si osserva altresì che i consumi sommati di benzina e gasolio in rete ordinaria sono cresciuti fino al 2015 appena del +12,50 % [da 19,294 miliardi di litri a 21,706], quelli in rete autostradale sono crollati fino al 2015 del – 38,41 % [da 2,679 miliardi di litri a 1,650], mentre in extrarete sono aumentati del +126,14 % [da 6,419 miliardi di litri a 14,516]. Nel 1979 i consumi in rete ordinaria erano pari al 67,96 % del totale, quelli della rete autostradale al 9,44 % e quelli in extrarete al 22,61 %; un mix modificato nel 2008 con le seguenti quote: rete ordinaria 65,15 %, rete autostradale 7,59 %, extrarete 27,26 %, ulteriormente cambiato nel 2015 con le seguenti proporzioni: rete ordinaria 57,31 %, rete autostradale 4,36 %, extrarete 38,33 %.

Le vendite complessive di gpl si attestano nel 2015 su 2,996 miliardi di litri, contro i 2,844 del 2014 ed i 1,825 del 2008, con un incremento di 5,34 punti percentuali sul 2014 e di 64,07 punti percentuali sul 2008. Undici regioni su venti e cinquanta province su centodieci presentano una variazione percentuale sul 2008 inferiore al valore medio nazionale [+64,07 %]; dodici regioni su venti e sessantuno province su centodieci registrano una variazione percentuale sul 2014 inferiore al valore medio nazionale [+5,34 %]. Le vendite di gpl in rete si attestano nel 2015 su 1,504 miliardi di litri, contro i 1,473 del 2014 ed i 0,962 del 2008, con un incremento di 2,12 punti percentuali sul 2014 ed un incremento di 56,29 punti percentuali sul 2008. Dodici regioni su venti e cinquantuno province su centodieci presentano una variazione percentuale sul 2008 inferiore al valore medio nazionale [+56,29 %]; nove regioni su venti e quarantanove province su centodieci registrano una variazione percentuale sul 2014 inferiore al valore medio nazionale [+2,12 %]. |

SALERNO-REGGIO: DIFFIDA BANDI ANAS— 1 Maggio 2016

Dopo la pubblicazione dei bandi per l’assegnazione dei servizi oil e non oil e l’assemblea dei gestori delle aree di servizio della autostrada A3 Salerno – Reggio Calabria [si veda anche Figisc Anisa News N. 9 del 05.04.2016 e N. 10 del 17.04.2016I], in data 26 u.s., ANISA, FAIB Autostrade e FEGICA hanno inviato all’ANAS, nonché al Ministro ed ai Viceministri dei Trasporti ed Infrastrutture e dello Sviluppo Economico ed agli Assessori alle attività produttive delle Regioni Campania, Basilicata e Calabria – quali attraversate dall’arteria viaria -, la diffida ad adempiere che di seguito pubblichiamo, in relazione alla manifesta incompletezza della documentazione di gara rispetto alle prescrizioni di legge. <<OGGETTO: Concessioni autostradali. Gare per l’affidamento dei servizi carbolubrificanti e ristoro delle Aree di Servizio autostradali poste lungo la tratta Salerno-Reggio Calabria. Diffida ad adempiere. Richiesta d’incontro. Con riferimento alle “Sollecitazioni alla domanda di partecipazione” recentemente pubblicate da codesta azienda, aventi ad oggetto le gare di cui all’oggetto, le scriventi Federazioni, in rappresentanza degli attuali Gestori dei servizi carbolubrificanti prestati presso le AdS poste lungo la tratta Salerno-Reggio Calabria, non potendo accedere ad altra documentazione concorsuale già predisposta, sono costrette a prendere atto di come risultino allo stato del tutto omessi e comunque non adeguatamente rinvenibili una serie di prescrizioni discendenti dal quadro normativo vigente, nazionale e regionale. Prescrizioni la cui piena conoscenza e la conseguente esplicita e preventiva accettazione da parte dei concorrenti e potenziali aggiudicatari degli affidamenti dei servizi carbolubrificanti e ristoro, appaiono essere elementi inequivocabilmente indispensabili a garantire la piena rispondenza alla citata normativa delle gare suddette. A titolo esemplificato e non esaustivo, le scriventi Federazioni richiamano in particolare l’attenzione circa la tassativa necessità che ciascun soggetto che faccia domanda di partecipazione alle gare e che risulti possedere i requisiti richiesti, indipendentemente che sia interessato alle attività carbolubrificanti ovvero a quelle di ristoro, sia tenuto a prendere atto ed osservare che: 1. in applicazione del Decreto Interministeriale del 7.8.2015 (Documento Procedurale punto 1.2.), l’affidatario dei servizi carbolubrificanti subentrante é tenuto ad offrire al Gestore comodatario attuale il mantenimento della gestione mediante un nuovo contratto di cessione gratuita (comodato) della durata di almeno nove anni, allo scopo di assicurare il principio della “continuità di gestione” in osservanza del quadro normativo vigente richiamato dal medesimo Decreto (art. 16, legge 1034/1970; art. 19, DPR 1269/1971); 2. in applicazione del Decreto Interministeriale del 7.8.2015 (Documento Procedurale punti 1.1 e 1.2.) nonché del quadro normativo vigente richiamato dal medesimo Decreto (art. 16, legge 1034/1970; art. 19, DPR 1269/1971), ove il Gestore comodatario attuale dovesse non essere interessato a proseguire la sua attività nei termini sopra esposti, l’affidatario dei servizi carbolubrificanti – in alternativa alla conduzione diretta attraverso proprio personale dipendente – può avvalersi di un terzo per la gestione di tali servizi solo ed esclusivamente attraverso la stipula di contratti di comodato volti alla cessione gratuita delle attrezzature fisse e mobili finalizzate alla distribuzione dei carburanti della durata di almeno nove anni;

3. in applicazione del Decreto Interministeriale del 7.8.2015 (Documento Procedurale punto 1.2.) – il quale prevede che sia inserito esplicitamente nelle procedure concorsuali il richiamo per gli affidatari al rispetto delle normative in materia di rapporti contrattuali tra i suddetti affidatari ed i gestori (con riferimento a: tipologie contrattuali, durata dei contratti, Accordi collettivi aziendali ed interprofessionali aventi ad oggetto le condizioni economico-normative del rapporto, clausola di protezione, dipendenza economica, condizioni di fornitura eque e non discriminatorie, ecc.) – l’esecuzione del rapporto contrattuale tra l’affidatario dei servizi carbolubrificanti ed il gestore deve essere regolato in conformità con le disposizioni di legge ivi comprese quelle contenute nelle Leggi speciali per il settore carburanti (d.lgs. 32/1998, legge 57/2001, legge 57/2012); 4. in applicazione del Decreto Interministeriale del 7.8.2015 (Documento Procedurale punti 1.5.i.c. e 1.6., Piano di ristrutturazione della rete delle aree di servizio autostradali allegato 4), l’utilizzo dell’accettatore automatico di banconote e carte di credito asservito alla distribuzione dei carburanti è possibile esclusivamente durante il turno notturno, presso le AdS individuate dal medesimo Decreto con apposito elenco e fatta in ogni caso salva la garanzia del presidio e dell’assistenza all’automobilista da parte di personale dipendente a ciò addetto; 5. in applicazione del Decreto Interministeriale del 7.8.2015 (Documento Procedurale punto 1.8.a.), perché sia consentito al Gestore comodatario di poter esercitare le attività di vendita di beni e servizi (cosiddetto “sottopensilina”) previste dalla legge 27/2012, la concessionaria autostradale deve concepire documentazione di gara e schemi di convenzione relativi all’affidamento dei servizi carbolubrificanti che incentivino adeguate soluzioni tecniche, strutturali e logistiche, riservando al minimo per l’esercizio di tali attività spazi e locali idonei e comunque non inferiori a quanto previsto in materia dalle normative regionali; 6. in applicazione del Decreto Interministeriale del 7.8.2015 (Documento Procedurale punto 1.9.), è mantenuta la presenza delle attività di somministrazione di alimenti e bevande esercitate del Gestore comodatario attuale, ove già esistenti al momento dell’entrata in vigore del medesimo Decreto. Appare del tutto evidente come l’omissione anche solo di alcune delle prescrizioni sopra sinteticamente evidenziate, se confermata anche nella documentazione di gara predisposta oltre le “Sollecitazioni alla domanda di partecipazione” in premessa citate, sia idonea ad arrecare un significativo quanto ingiusto danno a ciascun singolo Gestore ed all’intera categoria rappresentata. Cosicché, anche alla luce di quanto fin qui evidenziato, riservandosi ogni ulteriore azione a tutela dei diritti rappresentati, le scriventi Federazioni, in nome e per conto dei Gestori ad esse associate, si vedono costrette a diffidare formalmente codesta azienda perché produca una documentazione di gara ed in particolare gli “schemi di convenzione” da sottoporre ai concorrenti qualificati per l’affidamento dei servizi carbolubrificanti e ristoro previsti presso le AdS della tratta Salerno-Reggio Calabria, pienamente rispondente alle prescrizioni tassative di legge sopra richiamate. Nel medesimo tempo, in attesa di un cortese riscontro, le medesime scriventi sono a richiedere un urgente incontro, anche in ragione delle prossime scadenze ravvicinate, allo scopo di approfondire congiuntamente le tematiche contenute nella presente comunicazione. ANISA CONFCOMMERCIO Il Presidente: Stefano CANTARELLI FAIB Autostrade CONFESERCENTI Il Presidente: Antonio LUCCHESI FEGICA CISL Il Presidente: Roberto DI VINCENZO>> |

NOTIZIE DAL «MERCATO»: LA BENZINA COOPERATIVA— 1 Maggio 2016

Riprendiamo di seguito [per g.c.] quasi integralmente l’articolo di STAFFETTA QUOTIDIANA del 29 u.s. «Per Enercoop erogato medio a 13 milioni di litri» che riguarda, appunto, il marchio ENERCOOP, con qualche integrazione e commento: <<Nuovo assetto azionario, nuovo consiglio di amministrazione, obiettivo ambizioso di arrivare a 40 punti vendita entro l’anno e a un erogato di 450 milioni di litri. Queste le novità di Energya uscite dall’assemblea dei soci dello scorso 20 aprile 2016, chiamata ad approvare il bilancio 2015 ed a nominare un nuovo consiglio di amministrazione dopo il primo triennio di attività. Prima dell’assemblea è stato finalizzato un riequilibrio delle quote azionarie tra i soci, che ha prodotto la seguente compagine: 40% della proprietà è in carico a Carburanti 3.0 (società controllata al 100% da Coop Alleanza 3.0, nuovo colosso della cooperazione di consumo nato il primo gennaio dalla fusione di Coop Estense, Coop Adriatica e Coop Consumatori Nord est, v. Staffetta 5/1); 13,3% a Coop Lombardia; 13,3% a Novacoop; 13,3% a Talea (società controllata al 100% da Coop Liguria), 10% a Unicoop Tirreno e il rimanente 10% a Reno Energia (società controllata al 100% da Coop Reno). I risultati dell’esercizio 2015, si legge in una nota, sono positivi, con un fatturato di oltre 360 milioni di euro (365 milioni di litri venduti per un erogato medio per punto vendita di circa 13 milioni di litri l’anno) e un utile di esercizio positivo per circa 200mila euro [nota nostra: se la cifra è giusta, 0,0005 euro/litro?]. Questo in linea con i risultati dei primi tre anni della società, durante i quali sono incrementati i litri venduti assicurando sempre un buon utile gestionale. I punti vendita oggi serviti sono 28 (con il marchio di proprietà Enercoop), con un budget 2016 che si proietta su oltre 40 punti di vendita (+43%) e 450 milioni di litri venduti (+23%). La società – prosegue il comunicato – si posiziona pertanto tra i principali operatori italiani di commercializzazione carburanti e punta a ricoprire entro pochi anni un ruolo di leadership. Nel 2016 oltre a Enercoop venderà carburanti anche a Tekservice, operatore della logistica costiera in Liguria, società partecipata da Energya il cui socio di maggioranza è Walter Lagorio. Nella stessa assemblea è stato rinnovato l’organo amministrativo. Presidente è stato nominato Giovanni Clavarino, attualmente direttore organizzativo Ipermercati di Coop Liguria che ha preso il posto di Massimo Ferrari, il quale dopo un triennio ha rinunciato all’incarico per dedicarsi completamente al ruolo di amministratore delegato con delega alla gestione caratteristica di Coop Alleanza 3.0. Confermato anche per questo triennio l’attuale amministratore delegato Luca Rossi. Energya è la società di trading e servizi, interamente appartenente al mondo delle cooperative di consumo di Legacoop, focalizzata sull’approvvigionamento di carburante presso i principali operatori nazionali, con un volume annuo di acquisti pari a circa 400 milioni di litri. Energya spa provvede ad rifornire la rete degli impianti di vendita al minuto di proprietà delle Coop Consumo.>> Nell’Osservatorio Prezzi del MISE di questi giorni, il marchio ENERCOOP è presente con ventisei punti vendita: tredici in Emilia Romagna, cinque in Puglia, tre in Lombardia ed uno in Liguria, Marche, Piemonte, Toscana e Veneto. I prezzi del 28 aprile 2016 – media nazionale del marchio – andavano per la benzina in self da un minimo di 1,355 euro/litro ad un massimo di 1,435, con una media di 1,373 [un solo impianto segnala anche un prezzo per il servito], per il gasolio in self da un minimo di 1,168 euro/litro ad un massimo di 1,199, con una media di 1,178. Per un termine di confronto nello stesso giorno la media nazionale di Agip ENI era per la benzina di 1,461 euro/litro in self e di 1,601 in servito, per il gasolio di 1,259 in self e di 1,401 in servito. Differenze tra 0,088 e 0,228 euro/litro per la benzina e tra 0,081 e 0,223 per il gasolio, a seconda della modalità di servizio. E se ENERCOOP dichiara un erogato medio di 13,036 milioni di litri per impianto, Agip ENI dichiara che il suo erogato medio per impianto è di 1,569 milioni di litri [si veda anche Figisc Anisa News N. 10 del 17.04.2016], ossia 8,3 volte inferiore. Perché proprio questo confronto? Perché Energya compra prodotto – come dice l’articolo più sopra – «focalizzata sull’approvvigionamento carburante presso i principali operatori nazionali». E, come ebbe modo di dire già nel lontano 2013 il riconfermato Amministratore Delegato, Luca ROSSI, «Noi compriamo dalle compagnie petrolifere [nota nostra: in particolare da ENI]. E non compriamo a prezzi particolarmente diversi dalle medie di mercato. In certe zone siamo più bravi, ma parliamo di millesimi…. Vista la competizione che c’è sul nostro territorio, oggi il cargo market non è competitivo. Il rischio, in termini di organizzazione, non vale il vantaggio che si può spuntare sui prezzi. Continueremo a lavorare con le compagnie petrolifere e abbiamo tutto l’interesse ad avere relazioni proficue». Appunto!

|