Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

AUTOSTRADA: ANCORA TRAFFICO IN RIPRESA E VENDITE A PICCO— 5 Aprile 2016

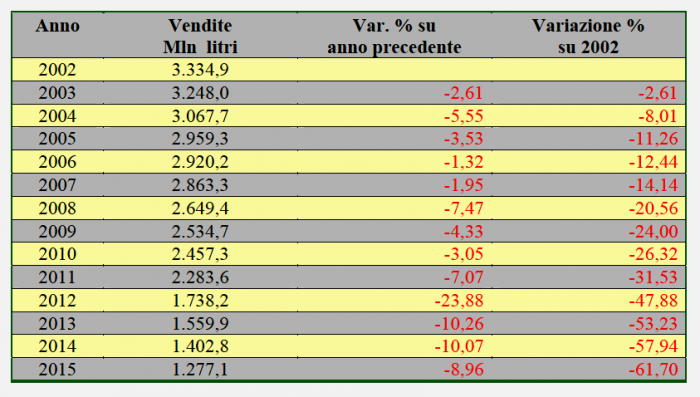

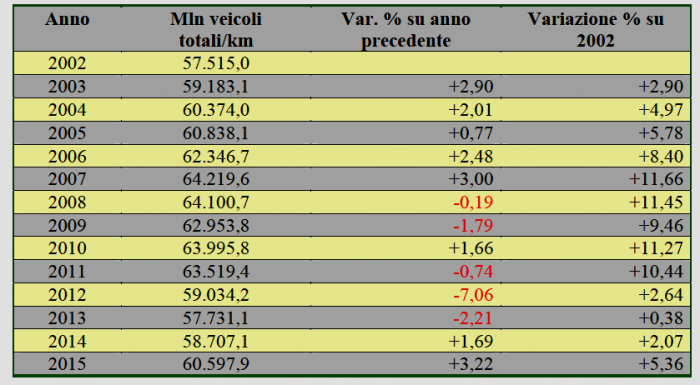

Mancano ancora i dati ufficiali del MINISTERO sulle vendite di benzina e gasolio del quarto trimestre 2015, ma vi sono i dati di AISCAT sui volumi di traffico, ma, come spiega il Presidente Nazionale di ANISA CONFCOMMERCIO, Stefano CANTARELLI «emerge sempre più netto il divario tra il trend del traffico e quello delle vendite: in ripresa il primo, sempre a picco le seconde: per il periodo gennaio-settembre 2015 sul gennaio-settembre 2014 il dato AISCAT sul traffico [milioni veicoli/km] segna un +3,2 % per i veicoli leggeri, un +3,3 % per quelli pesanti ed un +3,2 % in totale, mentre le vendite sommate dei due principali carburanti flettono di un ulteriore 9,0 %, con dodici punti percentuali di forbice, e siamo al tredicesimo segno negativo dal 2002, mentre per il traffico la ripresa è già al secondo anno dopo il triennio di flessione 2011-2013. Si noti che nello stesso periodo il segno delle vendite dei due prodotti risultava positivo sulla rete complessiva [ossia compresa la rete ordinaria], con un incremento, secondo i consumi provvisori del Ministero, se non entusiasmante , almeno pari a +1,1 %. E si noti – per finire la “fotografia” – che i dati del traffico a dicembre 2015 non smentiscono i numeri fino a settembre ed anzi li migliorano [veicoli leggeri +3,6 %, veicoli pesanti +3,8 %». VENDITE IN AUTOSTRADA GEN-SET 2002-2015 MLN LITRI

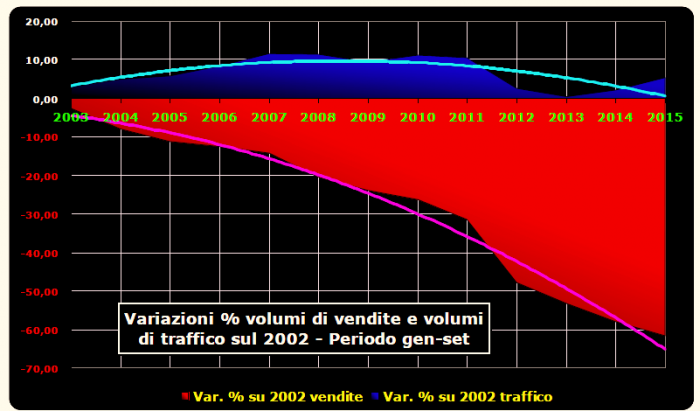

«Ma se si fanno i conti non solo sullo stesso periodo dell’anno precedente, ma dal valore più elevato delle vendite del periodo gennaio-settembre [bisogna risalire, purtroppo, fino al 2002!]» continua CANTARELLI «i risultati sono desolanti: le vendite sono crollate addirittura del 61,7 %, mentre i volumi di traffico sono persino aumentati nel totale del 5,4 %, dato forse scontato per i veicoli leggeri [+6,6 %], ma verificato pure per quelli pesanti, anche se con un timido +0,4 %, ma dopo una crisi economica durissima e protrattasi per otto anni. Insomma, un gap di 67 punti percentuali tra i segni meno ed i segni più. ». TRAFFICO IN AUTOSTRADA GEN-SET 2002-2015 MLN V/KM

«Le dinamiche delle perdite delle vendite» puntualizza ancora il Presidente di ANISA «partono da lontano ed hanno una portata progressiva: a parte il tonfo a picco del 2012 [-23,9 % in un colpo solo], il quinquennio 2003 -2007 ha una media di flessioni annue – parliamo sempre dei nove mesi da gennaio a settembre di ciascun anno – non eccedente il 3,0 %, che sale al 5,5 % nel quadriennio 2008-2011 e che vale qualcosa come un buon 9,8 % nel triennio 2013-2015. Specularmente, i volumi del traffico aumentano nel quinquennio 2003-2007 mediamente in misura pari al 2,2 % annuo, calano dello 0,3 % nel quadriennio 2008-2011, crollano del 7,1 % nel 2012 [-6,9 % il traffico leggero e -7,5 % quello pesante], diminuiscono ancora del 2,2 % nel 2013 ed aumentano nel biennio 2014-2015 in misura media annua del 2,5 %». TREND VENDITE E TRAFFICO – GEN-SET 2002-2015

«I Governi sono intervenuti in questa situazione con provvedimenti che non sono all’altezza della situazione, i tradizionali operatori petroliferi sono in fuga da uno scenario devastante, la grande ristorazione, ciò nonostante, fa man bassa tra le macerie, i Concessionari mandano avanti i bandi come niente fosse, mentre i gestori, infine, continuano a camminare sulla lama del coltello » conclude CANTARELLI «e delle molte cose che si stanno dicendo da anni, e che si potrebbero continuare a dire anche in queste righe, il migliore riassunto è forse proprio la semplice, e senza ulteriori commenti superflui, esposizione di questi pochi dati tecnici essenziali, che chiosano sia le politiche che le responsabilità del comparto autostradale che non hanno – di fronte alla vastità di un vero e proprio fallimento -, alcuna giustificazione ragionevole o davvero plausibile». |

AUTOSTRADE: ANAS PUBBLICA I BANDI PER LA A-3 E LA A-19— 5 Aprile 2016

Vanno avanti le pubblicazioni dei bandi per l’assegnazione dei servizi sulla rete autostradale, nonostante sull’intera vicenda del decreto interministeriale agostano del 2015 penda ancora l’attesa dell’esame di merito da parte del Tribunale Amministrativo del Lazio atteso per il mese corrente. Dopo i Concessionari, anche ANAS ha pubblicato i propri bandi relativi alla A-19 Palermo-Catania e per la A-3 Salerno-Reggio Calabria, cui sono interessate tre regioni [Campania, Basilicata e Calabria] e ventisette aree di servizio. I bandi recentemente pubblicati, relativi alla A-3, riguardano le seguenti 21 aree di servizio [con indicazione del tipo di servizio, durata dell’assegnazione e scadenza della presentazione della manifestazione di interesse]: Regione Campania – 5 AdS – Servizio Oil e Servizio ristoro Campagna Ovest, Oil Durata 12 anni Scad. 18.04.2016 Campagna Ovest, Ristoro Durata 12 anni Scad. 18.04.2016 Sala Consilina Est, Oil Durata 12 anni Scad. 18.04.2016 Sala Consilina Est, Ristoro Durata 12 anni Scad. 18.04.2016 Sala Consilina Ovest, Oil Durata 12 anni Scad. 18.04.2016 Sala Consil. Ovest, Ristoro Durata 12 anni Scad. 18.04.2016 Salerno Est, Oil Durata 12 anni Scad. 18.04.2016 Salerno Est, Ristoro Durata 12 anni Scad. 18.04.2016 Salerno Ovest, Oil Durata 12 anni Scad. 18.04.2016 Salerno Ovest, Ristoro Durata 12 anni Scad. 18.04.2016 Regione Basilicata – 2 AdS – Servizio Oil Galdo Est, Oil Durata 12 anni Scad. 08.04.2016 Galdo Ovest, Oil Durata 12 anni Scad. 08.04.2016 Regione Calabria – 14 AdS – Servizio Oil Cosenza Est, Oil Durata 12 anni Scad. 27.04.2016 Cosenza Ovest, Oil Durata 12 anni Scad. 27.04.2016 Frascineto Est, Oil Durata 12 anni Scad. 27.04.2016 Frascineto Ovest, Oil Durata 12 anni Scad. 27.04.2016 Lamezia Terme Est, Oil Durata 12 anni Scad. 27.04.2016 Lamezia Terme Ovest, Oil Durata 12 anni Scad. 27.04.2016 Pizzo Calabro Est, Oil Durata 12 anni Scad. 27.04.2016 Rogliano Est, Oil Durata 12 anni Scad. 27.04.2016 Rogliano Ovest, Oil Durata 12 anni Scad. 27.04.2016 Rosarno Est, Oil Durata 12 anni Scad. 27.04.2016 Rosarno Ovest, Oil Durata 12 anni Scad. 27.04.2016 Tarsia Est, Oil Durata 12 anni Scad. 27.04.2016 Tarsia Ovest, Oil Durata 12 anni Scad. 27.04.2016 Villa S. Giovanni O., Oil Durata 12 anni Scad. 27.04.2016.

I bandi recentemente pubblicati relativi alla A-19 riguardano le seguenti 6 aree di servizio [con indicazione del tipo di servizio, durata dell’assegnazione e scadenza della presentazione della manifestazione di interesse]: Regione Sicilia – 6 AdS – Servizio Oil Caracoli Nord, Oil Durata 9 anni Scad. 08.04.2016 Gelsobianco Nord, Oil Durata 9 anni Scad. 08.04.2016 Gelsobianco Sud, Oil Durata 9 anni Scad. 08.04.2016 Sacchitello Nord, Oil Durata 9 anni Scad. 08.04.2016 Sacchitello Sud, Oil Durata 9 anni Scad. 08.04.2016 Scillato Sud, Oil Durata 9 anni Scad. 08.04.2016 Per consultare e scaricare i bandi accedere al sito ANAS: www.stradeanas.it Gare on-line, Bandi & avvisi, Gare telematiche ad evidenza pubblica in corso.

|

ILLEGALITÀ DI SETTORE: LA VOCE DI ASSOINDIPENDENTI— 5 Aprile 2016

Sulla illegalità nel settore della distribuzione dei carburanti si pubblica per esteso [per g.c.] l’articolo edito da STAFFETTA QUOTIDIANA PETROLIFERA «Illegalità carburanti, proposte e provocazioni di Assoindipendenti» che riporta le opinioni della omonima associazione di retisti ed operatori indipendenti. <<Una “self-moral-suasion”, con l’impegno da una parte a non vendere carburanti a società più o meno improvvisate e, dall’altra, a ignorare offerte con prezzi “troppo bassi per essere veri”. È la proposta per contrastare l’illegalità nella distribuzione dei carburanti emersa dall’assemblea annuale ASSOINDIPENDENTI svoltasi giovedì scorso a Roma. L’argomento “vendite anomale” è stato al centro dell’attenzione dei presenti, retisti di tutta Italia alle prese con un mercato sempre più deteriorato, anche – se non soprattutto – per via dell’illegalità sempre più diffusa. Un concetto, questo, che l’associazione presieduta da Alessandro PROIETTI riferisce “al diffondersi di offerte di acquisto carburanti a condizioni significativamente migliori di quelle praticate nel mercato ‘tradizionale’, e che, secondo una opinione diffusa, sarebbero riconducibili ad operazioni illecite come il contrabbando e l’evasione Iva”. Un fenomeno che ha portato alla nascita e alla crescita di un vero e proprio “mercato parallelo”, rispetto al quale la condanna degli associati è unanime. ASSOINDIPENDENTI ha espresso apprezzamento per le iniziative che istituzioni, UNIONE PETROLIFERA, ASSOPETROLI stanno valutando per correggere/eliminare i rischi di azioni illegali nella distribuzione carburanti e si dichiara disponibile ad offrire il contributo delle proprie esperienze in materia. L’ipotesi di utilizzare i crediti Iva solo su merci analoghe, il blocco della proliferazione dei depositi fiscali, il monitoraggio del traffico dei mezzi attraverso la piattaforma logistica, la possibilità di incrociare i dati della agenzie fiscali con quelli del ministero dello Sviluppo economico su scorte obbligo e biocarburanti, la tracciabilità dei Das, sembrano più che corrette e meritano di essere sviluppate con la massima determinazione ed impegno. La materia è tuttavia complicata e i tempi non si annunciano brevi, mentre “la dimensione già acquisita del fenomeno e i suoi effetti deleteri sul mercato richiederebbero un intervento immediato”. Per questo l’associazione insiste perché si tenti da subito di arginare il fenomeno attraverso una forma di “self-moral-suasion” con una conseguente concreta mobilitazione di tutti gli operatori consolidati. “Una presa di coscienza della gravità della situazione dovrebbe indurre da una parte a non vendere a società più o meno improvvisate e dall’altra ad ignorare un certo tipo di offerte. Se fosse accertato che questo mercato anomalo vale davvero il 10% delle vendite di gasolio autotrazione, un po’ di banale aritmetica fa ipotizzare che 200-250 autobotti ogni giorno se ne vadano in giro per il Paese a consegnare carburante anomalo”. Non sono poche e sembra difficile che sia soltanto di gasolio che arriva da oltre confine e per gli acquisti di singoli gestori. Alcune delle offerte indicano senza ambiguità la disponibilità di prodotto anche su impianti della logistica primaria diventando così anche un attestato della qualità del prodotto. “Se si tratta di una deduzione non corretta”, ha concluso Proietti, “che si chieda pubblicamente la rettifica”.

Proprio per questo dall’assemblea è emerso anche un paradosso, quasi una proposta di “disobbedienza civile”. Visto che continuare a parlare o scrivere di un argomento ormai noto a tutti gli addetti ai lavori non ha contribuito, almeno per il momento, a far rientrare il fenomeno, è forse arrivato il momento di considerare strategie di altro genere e potenzialmente più incisive. Tra queste, è l’idea emersa tra gli associati, “l’acquistare sul mercato parallelo è una possibile opzione, con la chiara finalità di provocare una reazione per dare la risposta alla domanda che oggi tutti si pongono: acquistando gasolio nel mercato parallelo si incorre in qualche reato? Quale rischio è associato?”. Se la legge – è il ragionamento su cui hanno convenuto gli associati Assoindipendenti – negli ultimi anni non ha mai punito chi vi ha attinto, perché non accedere al mercato parallelo, se non altro a scopo di provocazione? Insomma, queste vendite sono illegali o solo “anomale”? L’elemento certo è che queste vendite causano una forte distorsione delle dinamiche di mercato, un mercato che “non ha bisogno di un ulteriore deterioramento”. E altrettanto certo è il danno arrecato all’erario, che solo per le minori entrate Iva perde qualcosa che è valutabile attorno ai 500 milioni di euro l’anno, per il solo carburante distribuito attraverso la rete – tra l’altro senza che il consumatore finale ne abbia tratto un vantaggio al di là di un minimo irrisorio. Disobbedienza civile a parte, oltre a condannare il fenomeno, gli associati si sono impegnati a sottoscrivere una dichiarazione di aver finora evitato, e di voler evitare nel futuro, la partecipazione al mercato parallelo, ma anche l’auspicio che le istituzioni facciano al più presto chiarezza sulla situazione.>>

|

LA COMPETITIVITÀ DEI PREZZI NELLA RETE— 5 Aprile 2016

Lo studio recentissimamentemente elaborato da FIGISC ANISA CONFCOMMERCIO sulla competitività dei prezzi ha la finalità di verificare, alla luce dei prezzi di un periodo di osservazione un po’ più lungo di un anno [copre il periodo dal 17 febbraio 2015 al 21 marzo 2016], quale sia il grado di competitività media nazionale dei diversi marchi petroliferi e dei no-logo per i prodotti benzina e gasolio, i carburanti a più intenso consumo per autotrazione. Tale mission viene assolta valutando una serie di indicatori significativi per singolo marchio – ciascuno pesato distintamente per prodotto, per modalità di servizio e consistenza della rete -, tra i quali si citano, ad esempio, a) le differenze di prezzo con la rete no-logo, b) con le altre reti petrolifere che hanno prezzi più bassi e, infine, c) con tutta la rete che ha prezzi più bassi, d) la consistenza percentuale della rete concorrente con prezzi più elevati ovvero meno elevati, e) il delta prezzo tra modalità servito e modalità self, e f) la differenza tra i prezzi praticati in rete ed i prezzi medi extrarete. Come viene anche ripetuto nel Capitolo 2. Nota metodologica, il prezzo che è stato assunto per sviluppare l’analisi è il prezzo medio nazionale, ossia la risultante della media ponderata di tutti i prezzi praticati sul territorio nazionale dagli impianti per un determinato marchio e/o raggruppamento [come è quello dei no-logo] moltiplicati per il numero degli impianti che praticano ciascun singolo e diverso prezzo. Questo prezzo medio nazionale è stato assunto come il prezzo del marchio [piuttosto che del raggruppamento nel caso dei no-logo] per ciascuno dei due prodotti e delle due modalità di servizio confrontate nello studio, ne costituisce, cioè, il prezzo della rete con quel marchio. Il concetto di «rete», infatti, sta ad indicare l’insieme degli impianti appartenenti ad un marchio che sono associabili ad un prezzo medio nazionale comune, in maniera indipendente dalle variabili locali. Non sono state oggetto di analisi le dinamiche territoriali a scala inferiore a quella nazionale [regioni, province o micromercati locali], dinamiche che possono variare anche significativamente i risultati su tali scale inferiori proprio in dipendenza delle variabili di prezzo e di rete presenti ad un livello subordinato. Determinare il posizionamento di competitività delle diverse reti di marchio o raggruppamento al livello complessivo Italia è un criterio che – con l’eccezione del raggruppamento che associa i singoli no-logo che hanno logiche di scala individuali o relative ad un numero esiguo di impianti – può consentire di valutare con una certa approssimazione l’efficacia delle diverse strategie di massima commerciali di prezzo e di rete centralizzate dai marchi presenti sul territorio nazionale con molte centinaia o migliaia di impianti. Quali sono, in estrema sintesi, i risultati solo di massima di tale indagine?

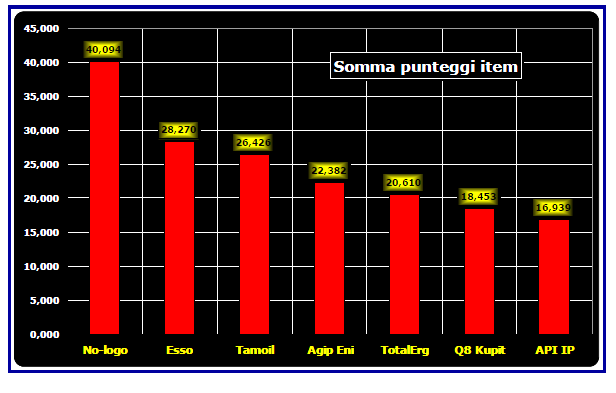

Anzitutto, una sorta di classifica dei marchi [tra essi incluso il raggruppamento indistinto dei no-logo, assunto collettivamente come fosse un singolo marchio] , compilata in base ad un certo numero di indicatori [per la precisione sono ventidue gli item che sono stati usati, con criteri di ponderazione che sono esposti nel citato Capitolo 2.], che assegnano dei punteggi decrescenti in diretta proporzione con le performances di competitività dell’uno o dell’altro marchio. Più la competitività è elevata – a criteri anche intuitivamente ovvii, ad esempio, se i differenziali di prezzo con la concorrenza sono nulli o ridotti, se la quota di rete concorrente con prezzi maggiori è maggiormente consistente, se il delta prezzo tra modalità di servizio, ovvero la differenza tra prezzi praticati e prezzi di extrarete, sono più ridotti – più alto è il punteggio assegnato in un range tra un valore minimo di zero ed un massimo di 3,5 [in realtà, considerato che sono sette le reti messe a confronto, si tratta di punteggi da 1 a 7, ponderati per le quote di impianti della rete di marchio relative ai singoli prodotti ed alle singole modalità di servizio]. Il posizionamento migliore è quello dei no-logo, che presentano i punteggi più performanti per tutti gli item, mentre nella parte medio alta – sia pure a distanza – si collocano in ordine decrescente Esso e Tamoil, è centrale la posizione di Agip Eni e TotalErg, mentre nella parte bassa si posizionano Q8 Kupit ed infine API IP. Dall’esame dei punteggi assegnati per i singoli item si possono valutare tanto i punti di forza quanto quelli di debolezza competitiva delle singole reti/marchi, elementi tutti che sono altresì riportati analiticamente, sia nel Capitolo 3. Quadro sinottico, sia nelle singole schede di rete, dal Capitolo 4. al Capitolo 10., tra quelli di cui è composta l’intera relazione. Particolarmente significativi tra gli item sono – ancorché non gli unici – quelli relativi alla competitività «teorica» delle singole reti di marchio rispetto alle altre reti, tanto quelle petrolifere che quella dei no-logo, che registrano prezzi superiori od inferiori: ad esempio, che tutte le reti petrolifere [ossia che gli impianti ad essi teoricamente associabili] abbiano prezzi superiori al raggruppamento dei no-logo, oppure, in senso inverso, che tutte le reti [ossia che gli impianti ad essi teoricamente associabili] abbiano prezzi in modalità servito inferiori a quelli di Q8 Kupit, sono fattori di notevole rilievo. Tuttavia, a modificare l’effetto – sia in senso migliorativo che peggiorativo – del livello della competitività teorica calcolata con gli item delle singole reti/marchi contribuisce la consistenza nazionale della rete [ossia della quantità di impianti associabili ad una singola rete/marchio]: è questo il fattore che concorre nel concreto in prima istanza a determinare le quote di mercato, al di là delle politiche commerciali e di prezzo più o meno efficaci e performanti, un aspetto abbastanza intuitivo che premia le reti più diffuse anche con indici di competitività non eccellenti a consolidare quote di mercato rispetto a reti più performanti, ma meno consistenti numericamente e quindi meno capillari.

Incrociando i dati della performance di competitività [cioè i punteggi complessivi degli item] con quelli della consistenza numerica di ciascuna delle reti/marchi, si può stimare, per quanto assai approssimativamente anche una aspettativa di ripartizione delle quote di mercato tra i competitors delle sette reti/marchi che sono state oggetto del confronto sviluppato nella presente relazione. Si tratta pur sempre di una ripartizione di un mercato incompleto, in quanto, come riportato nel seguente Capitolo 2., Nota metodologica, le reti che sono state analizzate per il confronto rappresentano un campione che vale circa il 92 % [e non il 100 %] della rete distributiva complessiva che comunica i prezzi all’Osservatorio Prezzi del Ministero. E la stima così calcolata – che è, si ripete con insistenza, una valutazione sulla media nazionale – può avere degli scostamenti anche non trascurabili che sono il risultato delle variabili di prezzo e di rete su scala territoriale più ridotta [regioni, province, micro mercati locali], in dipendenza, cioè, sia delle politiche commerciali di dettaglio sui prezzi che di una più efficace o meno efficace difesa di mercato che di una diffusione differenziata nel territorio delle reti più direttamente concorrenziali e performanti. In conclusione, la presente relazione non pretende affatto di rappresentare verità, o anche solamente teorie, esaustive che rappresentino il livello della competizione nel mercato, ma semplicemente, forse, un’approssimazione di massima ad un quadro generale che pure nei suoi limiti può offrire spunti di riflessione di non trascurabile rilievo. L’intero studio è consultabile e scaricabile in formato pdf cliccando col mouse sul seguente titolo: NEWSLETTER PREZZI 42_2016 COMPETITIVITA’_DEI_PREZZI_17.02.2015_21.03.2016 |

DELTA PREZZO SERVITO VS/ SELF: +57 % IN UN ANNO NELLA RETE DI MARCHIO— 5 Aprile 2016

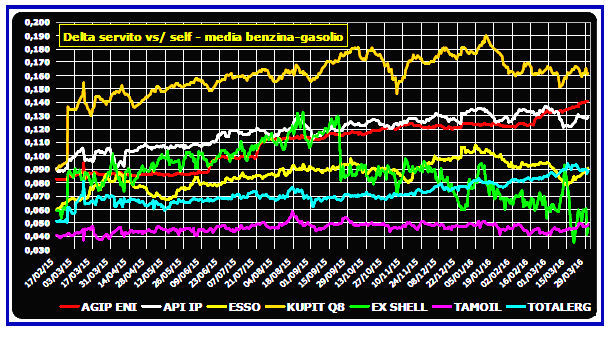

L’ultimo numero dell’elaborato mensile «DELTA PREZZI MEDI NAZIONALI MARCHI E NO-LOGO MODALITÀ SERVITO VS/ SELF», predisposto dalla FIGISC ANISA CONFCOMMERCIO – e basato sui dati dell’Osservatorio Prezzi del Ministero dello sviluppo economico e del Dossier Prezzi di Staffetta Quotidiana e Focus di Quotidiano Energia –, contiene tavole e grafici relativi all’andamento del delta prezzo NAZIONALE tra modalità «servito» e modalità «self» per ciascuno dei principali marchi petroliferi e per il raggruppamento dei cosiddetti no-logo per il periodo temporale dal 17.02.2015 al 31.03.2016. Prendendo in esame i prezzi – espressi come medie nazionali – realmente praticati nella rete, anche distinguendo tra impianti della rete «colorata» ed impianti no-logo, si osserva che: 1) nella rete «colorata» nel mese di marzo 2016 su febbraio 2016 è mediamente aumentato di +0,1 cent/litro il differenziale di prezzo tra modalità «servito» e modalità «self», che è, invece, diminuito di -0,1 cent/litro [oltre che avere un importo quasi quattro volte più ridotto] in quella no-logo; 2) da febbraio 2015 ad aprile 2016 l’aumento è stato nell’ordine di +4,1 centesimi di euro nella rete «colorata», mentre in quella no-logo si sono avute variazioni di +0,4 centesimi di euro; 3) nel dettaglio dei marchi, a marzo 2016: – AGIP ENI segnala un differenziale di 13,6 eurocent/litro su una media dell’intero periodo febbraio 2015 – marzo 2016 di 10,9 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è cresciuto da 0,083 a 0,141 euro/litro e del 70,30 %; – API IP segnala un differenziale di 12,8 eurocent/litro su una media dell’intero periodo febbraio 2015 – marzo 2016 di 11,8 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è cresciuto da 0,091 a 0,130 euro/litro e del 43,09 %; – ESSO segnala un differenziale di 8,5 eurocent/litro su una media dell’intero periodo febbraio 2015 – marzo 2016 di 8,6 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è cresciuto da 0,060 a 0,091 euro/litro e dell’80,45 %;

– KUPIT Q8 segnala un differenziale di 16,1 eurocent/litro su una media dell’intero periodo febbraio 2015 – marzo 2016 di 16,0 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è cresciuto da 0,090 a 0,162 euro/litro e del 51,67 %; – ex SHELL segnala un differenziale di 6,0 eurocent/litro su una media dell’intero periodo febbraio 2015 – marzo 2016 di 8,8 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è diminuito da 0,059 a 0,046 euro/litro e del 22,03 %; – TAMOIL segnala un differenziale di 4,6 eurocent/litro su una media dell’intero periodo febbraio 2015 – marzo 2016 di 4,6 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è cresciuto da 0,041 a 0,049 euro/litro e del 20,99 %; – TOTALERG segnala un differenziale di 8,9 eurocent/litro su una media dell’intero periodo febbraio 2015 – marzo 2016 di 7,2 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è cresciuto da 0,051 a 0,089 euro/litro e del 74,51 %; – l’insieme della RETE COLORATA segnala un differenziale di 10,9 eurocent/litro su una media dell’intero periodo febbraio 2015 – marzo 2016 di 9,9 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è cresciuto da 0,071 a 0,112 euro/litro e del 57,07 %; – l’insieme degli impianti NO-LOGO segnala un differenziale di 2,8 eurocent/litro su una media dell’intero periodo febbraio 2015 – marzo 2016 di 2,8 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è cresciuto da 0,025 a 0,029 euro/litro e del 16,00 %; – infine tutto il complesso della RETE, COLORATA E NO-LOGO, segnala un differenziale di 9,4 eurocent/litro su una media per l’intero periodo febbraio 2015-marzo 2016 di 8,6 eurocent/litro; dal 17.02.2015 al 31.03.2016 il delta medio tra i prodotti servito vs/ self è cresciuto da 0,063 a 0,096 euro/litro e del 53,49 %. L’elaborato è consultabile e scaricabile in formato pdf cliccando col mouse sul seguente titolo: NEWSLETTER_DELTA_PREZZI_SERVITO_SELF_046NP_2016_17.02.2015_31.03.2016

|