Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

ENI AUTOSTRADA, ASSEMBLEA GESTORI: CONFRONTO O SCIOPERO— 15 Novembre 2015

Dopo la mossa di aumentare considerevolmente il prezzo per «punire» i gestori per la disdetta degli accordi sul prezzo massimo e la comunicazione di ANISA, FAIB e FEGICA inviata all’azienda [si veda FIGISC ANISA NEWS n. 35 del 08.11.2015], ENI ha a sua volta inviato una sua comunicazione alle Organizzazioni di categoria, rilevando che la lettera delle stesse «fornisce una rappresentazione dei fatti strumentale e non veritiera», perché «molti gestori autostradali hanno progressivamente aumentato i prezzi praticati al pubblico, prima al fine di compensare le diseconomie di scala conseguenti al calo delle vendite e poi, in un numero crescente di casi, semplicemente per trarre ingenti [N.d.R.: questo il termine testualmente usato dall’azienda] extra-profitti».

All’incontro – solo interlocutorio e non sempre «pacato» – con ENI del giorno 10 novembre è seguita l’assemblea dei gestori delle aree di servizio di marchio – tenutasi a Milano il giorno 11 -, le cui decisioni sono state girate all’azienda da ANISA, FAIB e FEGICA con la seguente comunicazione: <<L’Assemblea dei Gestori di AdS autostradali a marchio ENI/ AGIP riunita a Milano il giorno 11.11.2015 accoglie favorevolmente la ripresa del negoziato finalizzato al rinnovo dell’Accordo collettivo aziendale, confermando alle delegazioni rappresentative presenti al tavolo di confronto il mandato ad esperire ogni tentativo volto a ricercare la necessaria convergenza con ENI. Proprio alla luce di una tale fase negoziale, per la delicatezza della congiuntura attuale, conseguenza anche delle condizioni di contesto, ribadito il proprio giudizio fortemente critico dell’iniziativa assunta dall’azienda in materia di prezzi ed oggetto della comunicazione congiunta del 7.11 scorso, di cui si confermano i contenuti, l’Assemblea ritiene opportuno e necessario chiedere ad ENI, indipendentemente da ogni ulteriore giudizio di merito, di riconsiderare tale iniziativa e di sterilizzarne per l’intanto gli effetti. Oltre a rimuovere dal negoziato un motivo di tensione che appare al momento non indispensabile, ciò scongiurerebbe l’inevitabile impatto negativo sul cliente della rete a marchio e quindi sull’andamento commerciale della medesima rete, posto che per agire sulle ragioni che hanno costretto la categoria a poter utilizzare unicamente la leva del prezzo – ragioni evidentemente tutte ancora sussistenti – é necessario ripristinare quelle condizioni gestionali economiche sostenibili ed equilibrate che esclusivamente il suddetto rinnovo dell’Accordo può ricomprendere.

D’altra parte, ove il tentativo negoziale in atto, al quale le Organizzazioni approcciano senza alcun tipo di posizione pregiudiziale, come é giudicato che sia indispensabile per tutte le Parti, non dovesse portare in breve tempo – comunque nelle prossime settimane – all’esito positivo auspicato, alla categoria non rimarrebbe quale estrema ratio quella di inasprire la contrapposizione a tutela degli interessi legittimamente rappresentati, anche attraverso il ricorso ad azioni di chiusura delle AdS di marchio. Azioni per la proclamazione delle quali l’Assemblea fin da ora affida il pieno mandato alle proprie Organizzazioni di categoria.>> |

DDL CONCORRENZA 1: LA POSIZIONE DI UNIONE PETROLIFERA— 15 Novembre 2015

Pubblichiamo di seguito ampi stralci [tra cui il passaggio, per nulla casuale, sui contratti con i gestori] della nota che UNIONE PETROLIFERA ha inviato alla Commissione X^ Industria del Senato – ramo del Parlamento che sta esaminando il relativo provvedimento – avente come oggetto la posizione dell’industria di settore sul disegno di legge concorrenza: <<Una legge che avrebbe dovuto accogliere le varie segnalazioni che l’Antitrust ha inviato a Governo e Parlamento in questi ultimi anni, anche per quanto riguarda il settore distribuzione carburanti che, per quanto ampiamente liberalizzato, sta faticosamente cercando nuovi equilibri alla luce della profonda crisi degli ultimi anni. In particolare, già lo scorso anno, esprimendosi in merito ai contenuti del DDL sulla concorrenza approvato dal Consiglio dei Ministri nel dicembre 2013, ma mai portato all’esame del Parlamento, l’Antitrust auspicava una rapida approvazione delle norme ivi contenute per rendere «più cogente la chiusura dei cosiddetti impianti incompatibili», nonché «un intervento di minore portata, ma non per questo meno utile al settore» che consisteva «nel prevedere modalità di riduzione dei costi di uscita (ad esempio, bonifiche ambientali dei siti dismessi) al fine di incentivare la chiusure di impianti marginali senza la necessità di piani coordinati di ristrutturazione della rete». …………………………

È pertanto importante che quanto ora previsto dall’attuale DDL non venga ulteriormente modificato per evitare di sminuirne la potenziale efficacia, anche perché le difficoltà emerse in questi anni, che hanno determinato il blocco delle proposte contenute nel precedentemente citato DDL sulla concorrenza del dicembre 2013, hanno evidenziato differenti visioni nell’attuazione della ristrutturazione da parte dei diversi soggetti della filiera (aziende petrolifere, titolari minori, associazioni dei gestori). Tutto ciò in un contesto molto difficile, dovuto in larga misura alla lunga crisi economica che ha avuto effetti dirompenti sui consumi di prodotti petroliferi – che solo recentemente hanno mostrato qualche segnale positivo – e dunque sulla sostenibilità ed economicità della nostra rete distributiva sia stradale che autostradale. ……………………………. È bene ricordare che il settore è altresì gravato dalla gestione di oltre 56 miliardi di euro annui, di cui 35 miliardi tra accise e Iva, pagati in larga parte in contanti dai consumatori dato lo scarso utilizzo delle carte di credito, fenomeno che aumenta l’esposizione dei gestori e degli impianti ad atti criminosi. Altro elemento che limita l’esercizio dei punti vendita, è rappresentato dal vincolo normativo di un unico contratto per regolare i rapporti tra gestori e compagnie, ossia il comodato d’uso gratuito associato alla fornitura in esclusiva dei carbo-lubrificanti. Infine, altro aspetto non affrontato nell’attuale DDL, è quello relativo alle cosiddette attività «non-oil», ossia diverse da vendita dei carburanti che negli altri Paesi concorrono in larga misura alla redditività del singolo punto vendita, che ancora oggi prevedono vincoli e limiti quantitativi, in particolare per la vendita di tabacchi che, sempre secondo Antitrust, rappresentano una restrizione che andrebbe eliminata. Oggi il nostro sistema distributivo appare dunque inefficiente e non sostenibile economicamente e pertanto condannato ad una progressiva obsolescenza, tenendo anche conto della debolezza dei consumi petroliferi gravati da un elevato carico fiscale che connota il prezzo finale dei carburanti, pari a circa il 60% per la benzina. A partire dal dicembre 2010, i carburanti sono diventati il principale strumento di reperimento di risorse al bilancio dello Stato, con il solo effetto di deprimere ancora di più i consumi che, rispetto al passato, sono divenuti sempre più elastici al prezzo.Ulteriori aumenti della fiscalità sono peraltro programmati fino al 2021, in virtù di clausole di salvaguardia o coperture previste da diversi provvedimenti legislativi. …………………………….

Ciò nonostante, il nostro sistema distributivo continua ad offrire agli utenti un servizio capillare, con prezzi molto competitivi e ormai in linea con quelli europei almeno per quanto riguarda la componente industriale. Vorremmo inoltre richiamare l’attenzione sulle enormi difficoltà che si registrano anche sulla rete autostradale, dove dal 1° gennaio 2016 la continuità del servizio potrebbe non essere più garantita. Dopo vari passaggi, si è finalmente giunti al Decreto del Ministro delle Infrastrutture e dei Trasporti, di concerto con il Ministro dello Sviluppo Economico, dell’agosto 2015, recante approvazione del «Piano di ristrutturazione della rete delle aree di servizio presenti nei sedimi autostradali allegato al presente decreto, da affidare mediante procedure concorsuali» che, però, presenta una serie di profili critici che hanno indotto l’Unione Petrolifera, su mandato delle Aziende associate, a proporre ricorso al Tar. Indipendentemente dal contezioso in corso, tale situazione desta enorme preoccupazione in considerazione della numerosità delle aree da affidare tramite gara entro fine anno, data ultima di scadenza degli attuali affidamenti, per un totale di circa 250 aree. |

DDL CONCORRENZA 2: LA POSIZIONE DI ASSOPETROLI-ASSOENERGIA— 15 Novembre 2015

Pubblichiamo di seguito integralmente la nota che ASSOPETROLI – ASSOENERGIA ha consegnato alla Commissione X^ Industria del Senato avente come oggetto la posizione dell’Associazione sul disegno di legge concorrenza:

<<La Rete distributiva carburanti italiana non soffre di restrizioni concorrenziali che penalizzano i consumatori e che impongano la necessità di ulteriori liberalizzazioni. Al contrario, è caratterizzata da un offerta eccedentaria rispetto alla domanda che ha portato questi esercizi commerciali a condizioni di redditività addirittura insufficienti a garantire sostenibilità al sistema. Tale squilibrio emerge chiaramente nel confronto con altri Stati UE. Questo sbilanciamento si è notevolmente acuito negli ultimi anni per effetto della crisi e del fortissimo calo dei consumi. L’erogato medio dei punti vendita ha raggiunto un livello estremamente esiguo: i dati dell’Agenzia delle Dogane indicano che 5.000 di questi impianti erogano meno di 350 mc/anno e, di essi, ben 3.000 sono attualmente chiusi per crisi gestionale. La concorrenzialità del mercato, garantita da un’ampia pluralità di soggetti, trova altresì conferma nel livello dei prezzi dei prodotti, costantemente monitorati dal Ministero dello Sviluppo Economico (Osservatorio Prezzi), che – al netto della componente fiscale, che incide per il 68% sulla benzina e per il 64% sul gasolio (dati ottobre 2015) – risultano in linea con la media UE, dimostrando che le misure pro-mercato, introdotte in particolare dal 2008, hanno realizzato un’efficace tutela dei consumatori. Alla luce di questi dati, riteniamo che la Rete carburanti debba essere oggetto di un processo di ristrutturazione e ammodernamento attraverso interventi, di natura legislativa, volti a dare razionalità ed efficienza al sistema.

É necessario che le Regioni possano proseguire nell’adozione di politiche ambientali volte a sviluppare l’utilizzo dei carburanti a basse emissioni, quali il gpl e il metano. Gli impianti che erogano metano in Italia sono circa 1000, quelli che distribuiscono gpl 3600. Queste realizzazioni sono ancora largamente insufficienti e non ancora adeguatamente distribuite sul territorio ma si sono concretizzate grazie a incentivi di Governo e Regioni e a politiche che hanno bisogno di attuazione coerente nel medio-lungo termine. Le Regioni, in base alle competenze esclusive in materia di commercio e con l’appoggio delle categorie interessate, hanno avviato il processo di ammodernamento della rete distributiva che passa anche attraverso lo sviluppo dell’offerta dei prodotti gassosi. Come sottolineato in premessa, la rete carburanti risente di un’offerta eccessiva, aggravata da un continuo calo dei consumi che non accenna ad arrestarsi. Al fine di contenere il danno per un comparto così rilevante per la mobilità, gli operatori del settore (compagnie petrolifere, retisti indipendenti e gestori) hanno condiviso, dopo mesi di impegnativo lavoro e di manifesti compromessi, in un momento di forti tensioni fra i diversi attori che compongono la filiera distributiva, la proposta unitaria che mira a ridurre il numero degli impianti in esercizio, per superare l’attuale frammentazione e diseconomicità. Tale progetto è stato prima favorito e, infine, avallato, dal Ministero dello sviluppo economico oltreché condiviso dal Ministero dell’ambiente e della tutela del territorio e del mare per quanto previsto in termini di salvaguardia ambientale. La proposta fonda i suoi principi su due aspetti basilari ma strettamente correlati: la chiusura degli impianti marginali, cominciando da quelli che presentano profili di incompatibilità con la sicurezza stradale e la revisione delle barriere all’uscita rappresentate dalle procedure di dismissione/bonifica, oggi eccessivamente farraginose e onerose. Se quest’ultimo aspetto – che è il vero elemento qualificante l’intera proposta – non dovesse trovare accoglimento, verrebbe meno l’unico incentivo alla chiusura degli impianti e, conseguentemente, il raggiungimento dell’obiettivo della razionalizzazione della rete carburanti. A tal fine, la proposta normativa individua nel fattore temporale (dismissioni effettuate nei tre anni successivi all’entrata in vigore della legge) e di semplificazione, la migliore misura incentivante la riduzione sostenibile dei punti vendita. Ciò nonostante, il provvedimento ha subito una nuova modifica nei lavori dell’Aula della Camera dei Deputati durante i quali è stato approvato un emendamento che mina l’intento semplificativo delle procedure di dismissione e che potrebbe inficiare, se approvato definitivamente, l’intero processo di riduzione dei punti vendita. Si prevede, infatti, che vengano effettuate le operazioni di bonifica già nella fase di dismissione, senza che ciò comporti un concreto beneficio alla protezione dell’ambiente e nonostante siano previste indagini ambientali propedeutiche alla valutazione di un eventuale inquinamento (comma 17, art. 36). Ciò risulta inutile ed eccessivamente dispendioso. |

AD OTTOBRE SEGNO MENO DEI CONSUMI CARBURANTI— 15 Novembre 2015

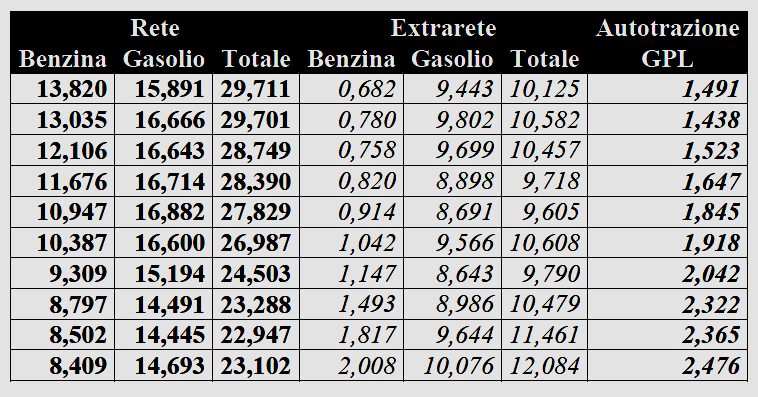

Sulla base dei dati provvisori pubblicati mensilmente dal Ministero per lo sviluppo economico extrarete il mese di ottobre – con una giornata di consegne in meno rispetto allo stesso mese dell’anno precedente – evidenzia un decremento del -1,37 % sull’ottobre 2014 per la somma dei consumi in rete ed extrarete di benzina e gasolio [3,637 miliardi di litri contro 3,688]. Il saldo è dato da un aumento del +1,46 % in extrarete [1,273 miliardi di litri contro 1,255 in ottobre 2014] ed una flessione del -2,83 % in rete [2,364 miliardi di litri contro 2,433]. I consumi di benzina perdono un -2,82 % [1,052 miliardi litri contro 1,082 nell’ottobre 2014], con una flessione del -5,21 % in rete [844 milioni di litri contro 890] ed un aumento pari a +8,28 % in extrarete [208 milioni di litri contro 192], ed anche quelli di gasolio calano di un -0,77 % [2,586 miliardi di litri rispetto a 2,606], con un decremento di -1,46 % [1,521 miliardi di litri contro 1,543] per la rete ed un aumento di +0,22 % in extrarete [1,065 miliardi di litri contro 1,063 dell’ottobre 2014]. Per quanto riguarda il periodo gennaio-ottobre – in forza del segno positivo registrato nei mesi da gennaio ad aprile e da giugno ad agosto [il segno negativo è stato registrato a maggio, settembre ed ora ad ottobre], si evidenzia un incremento del +2,26 % sullo stesso periodo del 2014 per la somma dei consumi in rete ed extrarete di benzina e gasolio [35,187 miliardi di litri rispetto a 34,408], con un recupero del +5,43 % in extrarete [12,084 miliardi di litri contro 11,461] ed un lievissimo aumento del +0,68 % anche in rete [23,103 miliardi di litri rispetto a 22,947]. Consumi gen-ott 2006-2015 – Miliardi di litri

Nell’arco di dieci anni – ossia dal 2006 – i consumi per prodotto del periodo gennaio-ottobre si sono così modificati: la benzina ha perduto -39,15 punti percentuali in rete [da 13,820 miliardi di litri nel 2006 a 8,409 nel 2015], ne ha guadagnati 194,43 in extrarete [da 682 milioni di litri a 2,008 miliardi]; il gasolio ha perduto 7,54 punti percentuali in rete [da 15,891 miliardi di litri a 14,693], ma ha guadagnato 6,70 punti percentuali in extrarete [da 9,443 a 10,076 miliardi di litri]; i due prodotti sommati hanno perduto il 22,24 % in rete [da 29,711 a 23,102 miliardi di litri], ma hanno guadagnato il 19,35 % in extrarete [da 10,125 a 12,084 miliardi di litri]; il gpl per autotrazione, senza alcuna distinzione tra rete ed extrarete, ha guadagnato 66,06 punti percentuali, da 1,491 a 2,476 miliardi di litri. Variazioni dei consumi complessivi di benzina+gasolio e dei consumi in rete ed extrarete rispetto al gennaio-ottobre 2006

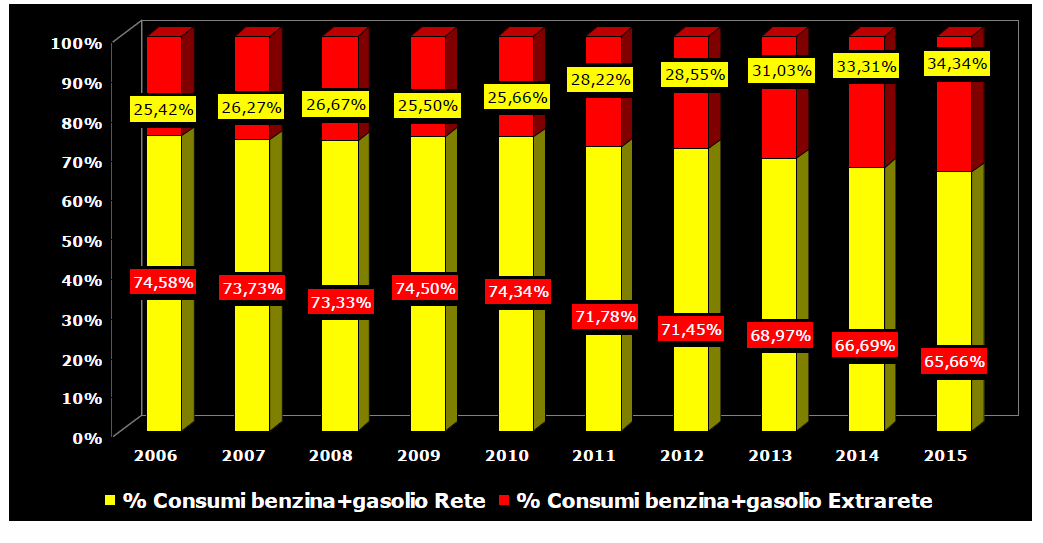

Nell’arco di dieci anni per i consumi sommati di benzina e gasolio, il peso dei consumi nella rete è diminuito dal 74,58 % al 65,66 %, mentre è aumentato quello dei consumi in extrarete dal 25,42 % al 34,34 %. Quote % consumi benzina+gasolio per circuiti – Gen-Ott 2006-2015

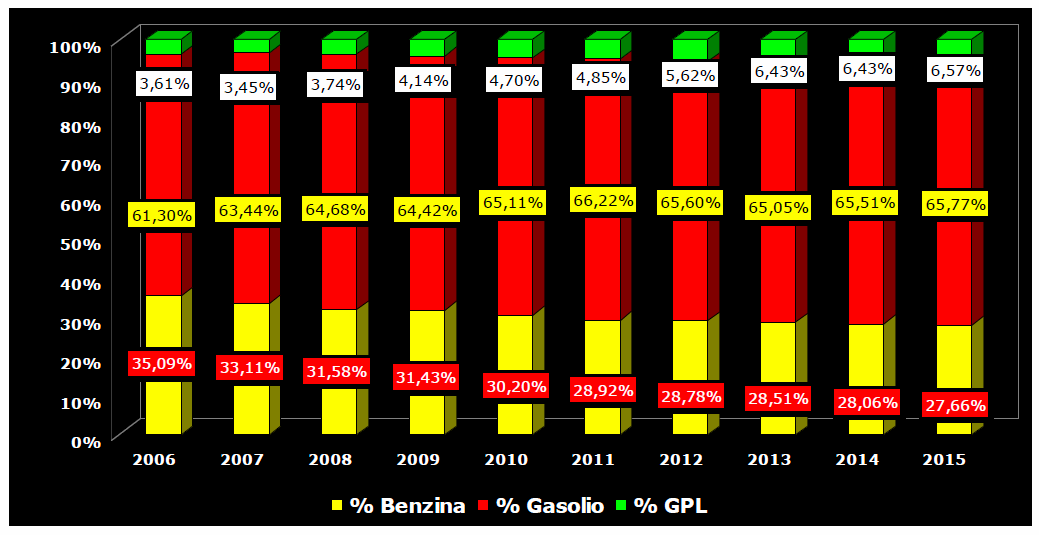

La composizione dei consumi dei carburanti di origine petrolifera [benzina, gasolio e gpl] è così cambiata in un decennio: la quota della benzina è scesa [nel complesso di rete ed extrarete] dal 35,09 % al 27,66 %, quella del gasolio è salita dal 61,30 % al 65,77 % e quella del gpl autotrazione dal 3,61 % al 6,57 %. Quote % consumi benzina+gasolio per circuiti – Gen-Ott 2006-2015

|