Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

FATTURA ELETTRONICA: FIGISC DENUNCIA LE DIFFICOLTÀ— 13 Gennaio 2019

«Grandi difficoltà in questi primi giorni con la fattura elettronica in molte delle oltre 250 stazioni di carburanti milanesi». Lo rileva FIGISC, il sindacato dei gestori impianti stradali carburanti (Confcommercio Milano). Il sindacato in una nota comunica che «condivide le motivazioni che hanno portato all’adozione della fatturazione elettronica, ma vuole evitare il caos nelle stazioni di rifornimento carburanti ed auspica che, nel breve, si pensi a pratiche misure correttive». Dall’avvio della fatturazione elettronica non sono, infatti, mancati episodi, segnalati al Sindacato dagli stessi operatori, che hanno ulteriormente accresciuto la preoccupazione dei gestori milanesi (ma il discorso è chiaramente estensibile all’intero territorio nazionale ed a tutta la rete distributiva dei carburanti). «Come ad esempio la richiesta, peraltro legittima, di alcuni giovani – segnala Paolo UNITI, Segretario Nazionale Generale di FIGISC – di emissione della fattura elettronica a fronte di un’erogazione di qualche euro di benzina nello scooter, oppure la dimenticanza di molti piccoli imprenditori dei propri dati di identificazione fiscale. Episodi che creano fila alle casse del distributore. Per non parlare delle email e dei codici identificativi errati». «Inoltre – prosegue Uniti – nei prossimi mesi i gestori carburanti dovranno affrontare una seconda rivoluzione ‘digitale’ con l’obbligo dell’invio telematico dei corrispettivi all’Agenzia delle entrate e, tra elaborazione di fatture elettroniche e invio telematico dei corrispettivi, qualcuno dovrà pur mettere il carburante nelle auto ed occuparsi degli altri servizi per l’automobilista”. Nelle interviste dei media ai gestori emerge che «il meccanismo è complicato e porta via troppo tempo. Per registrare ogni cliente impieghiamo oltre cinque minuti. E non è poco, se si pensa alla coda che già si forma nelle ore di punta…» e che è «complicato gestire la clientela quando si hanno in contemporanea sette persone. Serviamo in media quattrocento clienti al giorno, di cui circa centoventi chiedono fatturazione. I liberi professionisti non hanno l’obbligo di iscrizione alla Camera di Commercio, ergo dobbiamo inserire i dati manualmente. E ogni volta bisogna comunque inserire di nuovo codice univoco e partita IVA. In pratica ci vuole una persona dedicata a questo». Considerazioni che confermano, ad abundantiam, quanto già anticipato su Figisc Anisa News n. 2 del 27.02.2018: «…su 400 rifornimenti giornalieri, circa 70 sono a carta carburante, dal 1° luglio [N.d.R.: con la proroga poi dal 1° gennaio 2019] a fattura elettronica…Il tempo necessario al buon fine della fattura elettronica – in condizioni ottimali di software, connessione e confidenza col programma – é di circa 5 minuti primi; per 70 fatture/giorno, il tempo addetto é di 5 ore e 50’ al giorno; il costo-lavoro addetto va da 10,60 euro/ora se in contratto di formazione a 17,70 euro/ora se in contratto ordinario: ossia per la fatturazione elettronica di un giorno, il costo-lavoro dell’addetto va, a seconda del regime contrattuale, da 62 a 103 euro.» In altre parole, il puro costo del lavoro dedicato all’adempimento assorbe il margine del gestore su un volume di vendite da 2.100 a 3.400 litri/giorno in self, da 1.200 a 2.100 litri/giorno col margine in servito. Coi volumi medi di erogazione degli impianti della rete distributiva italiana, il costo del lavoro solo per la fattura elettronica, in sostanza, assorbe il 58 % del margine sulle vendite annue. In allegato sono disponibili in formato PDF l’articolo uscito sull’argomento su Il Giorno in data di venerdì 11.01.2019, consultabile e scaricabile cliccando col mouse sui seguenti titoli:

|

CONTRATTO DI COMMISSIONE: IL PARERE DELL’AVVOCATO SORRENTINO— 13 Gennaio 2019

STAFFETTA PETROLIFERA pubblica nel suo numero del venerdì 11.01.2019 una prima analisi a cura dell’avvocato Bonaventura SORRENTINO, inerente il contratto di commissione tipizzato, presentato e depositato presso il MiSE il 12.12.2018 da Unione Petrolifera, Faib, Fegica e Figisc. Per l’autorevolezza dei contenuti e per opportuna informazione della categoria, se ne ritiene utile [su g.c.] riprendere molti dei passaggi contenuti nell’articolo. «É il caso di ricordare, al fine di ben intendere ruoli e competenze, che l’articolo 28, comma 12, del D.L. 6 luglio 2011, n. 98, rubricato razionalizzazione della rete distributiva dei carburanti, stabilisce che “Fermo restando quanto disposto con il decreto legislativo 11febbraio 1998, n. 32, e successive modificazioni, in alternativa al solo contratto di fornitura ovvero somministrazione possono essere introdotte differenti tipologie contrattuali per l’approvvigionamento degli impianti di distribuzione carburanti, a condizione che tali differenti tipologie contrattuali siano state precedentemente tipizzate attraverso la stipula di accordi conclusi con le modalità di cui all’articolo 19, comma 3, della legge 5 marzo 2001, n. 57”. La fonte normativa da ultimo richiamata (57/2001) definiva le modalità di stipula di tali accordi, prevedendo che “In conformità alle prescrizioni dettate dal regolamento (CE) n. 2790/1999 della Commissione, del 22 dicembre 1999, i rapporti economici fra i soggetti titolari di autorizzazione, concessione, o fornitori e le associazioni di categoria dei gestori di impianti di distribuzione dei carburanti sono regolati secondo modalità e termini definiti nell’ambito di specifici accordi aziendali, stipulati tra ciascun soggetto titolare di autorizzazione, concessione, o fornitore e le associazioni di categoria maggiormente rappresentative a livello nazionale dei gestori, aventi ad oggetto l’individuazione dei criteri di formazione dei prezzi di vendita consentiti nel medesimo regolamento nell’ambito di predefinite tipologie di contratti….”. Nel merito della tipologia dei contratti tipicamente consentiti, il legislatore provvedeva con l’emanazione della legge del 15 luglio 2011,n. 111, al comma 28, stabilendo “Fermo restando quanto disposto dal decreto legislativo 11 febbraio 1998, n. 32, e successive modificazioni, e dalla legge 5 marzo 2001, n. 57, in aggiunta agli attuali contratti di comodato e fornitura ovvero somministrazione possono essere adottate, alla scadenza dei contratti esistenti, o in qualunque momento con assenso delle parti, differenti tipologie contrattuali per l’affidamento e l’approvvigionamento degli impianti di distribuzione carburanti, nel rispetto delle normative nazionale e europea, e previa definizione negoziale di ciascuna tipologia mediante accordi sottoscritti tra organizzazioni di rappresentanza dei titolari di autorizzazione o concessione e dei gestori maggiormente rappresentative, depositati inizialmente presso il Ministero dello sviluppo economico entro il termine del 31 agosto 2012 e in caso di variazioni successive entro trenta giorni dalla loro sottoscrizione… tra le forme contrattuali di cui sopra potrà essere inclusa anche quella relativa a condizioni di vendita non in esclusiva relative ai gestori degli impianti per la distribuzione carburanti titolari della sola licenza di esercizio, purché comprendano adeguate condizioni economiche per la remunerazione degli investimenti e dell’uso del marchio (comma così sostituito dall’art. 17, comma 2, legge n. 27 del 2012)”.

Dunque il 12 dicembre 2018 Unione Petrolifera, in rappresentanza di titolari di autorizzazioni e concessioni, e Figisc, Fegica e Faib, in rappresentanza delle organizzazioni dei gestori, nel rispetto delle norme innanzi richiamate, hanno provveduto a tratteggiare lo schema tipico negoziale di un contratto di commissione per l’affidamento e l’approvvigionamento degli impianti di distribuzione carburanti, in aggiunta agli attuali contratti di comodato e fornitura, da intendere come possibile alternativa all’uso di questi ultimi. Resta inteso che lo schema in questione potrà essere adottato solo per effetto del suo necessario e preventivo recepimento con Accordi aziendali di secondo livello tra ciascun singolo titolare di autorizzazione e le Associazioni di categoria dei gestori, che dovranno provvedervi definendo aspetti di maggiore dettaglio e condizioni di equità e non discriminatorie. Sicuramente addivenire ad un accordo che possa soddisfare pienamente le parti contraenti ed i loro rappresentati è un compito arduo, articolato e complesso, principalmente in considerazione dei sensibili cambiamenti che si sono avuti e si stanno avendo nel settore, con specifico riferimento ai nuovi attori in campo ed alle problematiche che riguardano la loro operatività nella filiera commerciale. Per poter sciogliere o quantomeno allentare il nodo della insoddisfazione che, in passato, ha contraddistinto, per taluni aspetti, le singole ipotesi contrattuali istituzionalmente proposte, occorre partire da una riflessione di fondo: mentre nella regolamentazione di taluni rapporti categoriali, ad esempio per i rapporti di lavoro, una serrata e cristallizzata regolamentazione normativa, a tutela di una parte ritenuta contrattualmente più debole, dettata dalle Istituzioni in sinergia con gli organi rappresentativi di categoria, è più facilmente praticabile, più ardua e complessa diventa l’impresa, nel momento in cui la regolamentazione inerisce sostanzialmente rapporti, come quelli in argomento che, per molti aspetti, rientrano giuridicamente in una “zona grigia” coinvolgendo peculiarità che si avvicinano a logiche più tipicamente “commerciali”; ciò rende a monte più difficile una regolamentazioni unitaria e cristallizzata, dovendosi tener conto di fattori eterogenei. Sostanzialmente riesce difficile sussumere le diverse esigenze delle parti contraenti, appunto nella loro eterogeneità anche ambientale, in un contratto o “accordo tipo”, che possa definirsi di comodato o di commissione. Lo sforzo degli organi rappresentativi dei titolari delle concessioni e dei gestori nella stesura dello schema in esame è stato sicuramente orientato a porre rimedio alle principali cause del malcontento provando a superare quelle che sono state ritenute in passato, da una parte dei soggetti coinvolti, inadeguatezze. Ma forse l’anello debole è la prospettiva del percorso negoziale. Nel contesto innanzi delineato il legislatore, nel rispetto del ruolo e dell’autonomia degli organismi rappresentativi di categoria, dovrebbe dare indicazioni che, pur non consentendo sbavature che potrebbero alterare ruoli ed equilibri, configurino la possibilità di più ampi margini di scelta nella regolamentazione di rapporto per taluni aspetti sicuramente giuridicamente atipico; indicazioni dettate dalle distinte necessità ed esigenze dei contraenti. Una regolamentazione che potrebbe perfezionarsi con un successivo distinto patto definibile “di piena attuazione”, che dovrebbe tener conto delle specifiche esigenze e realtà e che andrebbe di volta in volta sottoposto a verifica degli stessi organismi rappresentativi. Tutto ciò proprio in considerazione dei cambiamenti e delle nuove esigenze che indubbiamente coinvolgono gli operatori del settore nella gestione della propria azienda nei diversi contesti ambientali. Presumibilmente si andrebbe, nel tempo, a definire un contratto “a maglie larghe” ma perimetrato nei margini di un interesse concordato.

Fatta questa breve e forse semplicistica premessa, tornando allo schema di contratto di commissione per gli impianti di rete ordinaria del 12 dicembre, si ritiene opportuno riportare i tratti peculiari del documento, in comparazione con il contenuto di cui al punto 16 dello stesso, rubricato “Condizioni per l’applicazione schema contratto”, che condiziona l’applicabilità di parte del documento, per gli aspetti di maggiore dettaglio, alla preventiva definizione attraverso Accordi aziendali. Si ritiene di interesse evidenziare le parti dello schema di contratto per gli impianti di rete ordinaria, che sono da considerare di maggiore interesse per gli operatori, prescindendo dalle clausole tipicamente previste da un contratto di commissione laddove il commissionario si impegna a vendere in nome proprio e per conto del committente con l’affidamento, nello specifico, in uso gratuito del complesso dei beni necessari all’espletamento dell’incarico e con la contestuale assunzione in capo al commissionario della custodia di quanto affidatogli. Sostanzialmente l’Accordo, tra le altre, prevede: a) che il committente (titolare della autorizzazione) assicuri al commissionario (gestore: colui che ha dichiarato la propria intenzione di vendere in nome proprio e per conto della parte committente) condizioni contrattuali eque e non discriminatorie tra gli impianti della committente, tenendo conto delle specificità anche gestionali del punto vendita, per competere nel mercato di riferimento anche sulla base di quanto concordato negli Accordi aziendali. Sembra evidente la finalità della previsione, atta ad evitare disparità di trattamento tra commissionari, orientate a privilegiare esemplificativamente impianti gestiti direttamente dalla committente rispetto a quelli conferiti in gestione al commissionario; in tal senso ha un rilievo il disposto secondo cui le condizioni contrattuali debbano essere eque ma anche non discriminatorie e che si tenga conto delle specificità anche gestionali del punto vendita; b) che la committente si impegna a rifornire il punto vendita con prodotti per i quali siano stati assolti tutti gli adempimenti amministrativi e fiscali previsti in materia e che detti prodotti dovranno essere conformi alle specifiche previste dalle direttive europee e dalle normative nazionali in tema di qualità dei carburanti e impatto ambientale. Fondamentale è la previsione alla luce della quale sul committente grava l’obbligo del rifornimento e sullo stesso si ribalta sullo stesso ogni responsabilità anche penale in termini di contraffazione od inquinamento ambientale in caso di prodotto non conforme; seppure chiaramente, quantomeno in tema di responsabilità penale, va provata la inconsapevolezza del commissionario. c) il punto 5 dell’Accordo prevede quale impregiudicato il diritto della committente a vendere, sia direttamente che indirettamente, i medesimi prodotti oggetto del contratto in altri punti vendita, anche interferenti e/o concorrenti con il punto vendita oggetto di commissione. Tale comma non esplicita, contrariamente a quanto accade per tutti gli impianti del committente, che le condizioni contrattuali di vendita del committente a terzi non debbano essere discriminatorie in termini di concorrenza, per il commissionario. d) il punto 6, alla lettera e), prevede che il commissionario non possa svolgere, senza il preventivo consenso del committente, attività diverse dalla vendita di prodotti petroliferi alla clientela, senza distinzione per tipologia di prodotto né con riferimento ad attività commerciali di richiamo. Si ritiene che tale previsione possa di fatto gravare sensibilmente sulla cassa del commissionario, con specifico riferimento alla attività non oil. e) il punto 7, in materia di custodia a carico del commissionario dei prodotti di proprietà del committente, oggetto del mandato a vendere, depositati presso il punto vendita (si presume “destinati alla vendita”, anche se il punto 7 parla genericamente di prodotti di proprietà del committente), stabilisce l’obbligo, a carico del commissionario ed a favore del committente, di stipulare una idonea garanzia bancaria o, se previsto dal committente (dunque piena discrezionalità di quest’ultimo) altri strumenti di garanzia sempre autonomi ed a prima richiesta, rilasciati da primario istituto di credito o primaria compagnia di assicurazione, sino alla concorrenza di un importo i cui criteri di definizione ed eventuale adeguamento nel corso del tempo sono convenuti negli Accordi aziendali. Il gravame di garanzia in capo al commissionario lascia presumere una “affidabilità” bancaria a favore dello stesso proporzionata al valore della garanzia. f) il punto 8 riporta i principali obblighi del committente, tra cui rientra quello di corrispondere al commissionario le provvigioni nei termini contenuti negli Accordi collettivi, di comunicare in modo puntuale i prezzi al commissionario e le condizioni di vendita e garantire il tempestivo rifornimento del punto vendita a propria cura e spese. Qualche chiarimento va dato, quale aspetto di maggiore dettaglio da definire, con riferimento alla lettera h), laddove si dichiara che tra i principali obblighi del committente rientra quello di “sostenere i rischi commerciali e finanziari dell’attività del punto vendita con esclusione di quelli derivanti dalla prestazione dell’autonoma ed imprenditoriale attività del commissionario”.  Mallet, legal code and scales of justice. Law concept, studio shots g) il punto 9 elenca i principali obblighi del commissionario, tra cui rientra quello di effettuare il versamento del ricavato delle vendite al committente, quello di adempiere a tutti gli obblighi di legge correlati alla attività, di effettuare la vendita in esclusiva dei prodotti del committente al prezzo comunicato, custodire il punto vendita ed il prodotto e svolgere tutte le attività funzionali alla corretta esecuzione del mandato. Non è chiarita nell’Accordo la presumibile gradualità delle conseguenze in caso di mancato rispetto dei reciproci obblighi; così come andrebbe forse rimarcato con maggiore incisività ogni conseguenza derivante dall’ eventuale coinvolgimento in reati di frode fiscale. h) il punto 10 stabilisce in 6 anni la durata del contratto di commissione e definisce il termine del contratto, il recesso, la risoluzione anticipata ed ogni ipotesi di cessazione dell’Accordo, quali condizioni e presupposto che obbligano il commissionario a restituire immediatamente al committente il punto vendita libero da persone e cose di proprietà del commissionario stesso. Stabilisce altresì che è consentito alle parti, con efficacia a partire dal primo giorno del quarto anno contrattuale e così fino alla scadenza del contratto, con preavviso di almeno 120 giorni, di recedere anticipatamente dal contratto. Da una interpretazione strettamente letterale dell’Accordo, solo in tale ultimo caso di recesso da parte del committente al commissionario dovrà essere riconosciuto un indennizzo forfetario definito in funzione di criteri oggettivi, attraverso gli Accordi aziendali. Non è previsto obbligo di motivazione per recesso anticipato. Ne deriverebbe che alcun indennizzo è obbligatorio in caso di recesso anticipato del committente con diversa tempistica né in alcuna ipotesi residuale di cessazione del contratto. i) il punto 11 regolamenta le clausole risolutive espresse, che alla lettera e) includono l’ipotesi di ripetuta violazione, contestata dal committente, di disposizioni di legge, decreti e normative che possano determinare, in modo certo ed univoco, danni al committente. Sembrerebbe che, a prescindere dalla gravità, la violazione, per realizzare una ipotesi risolutiva, debba essere reiterata e contestata dal committente, oltre al fatto di dover dimostrare quest’ultimo, in modo certo ed univoco, di essere stato danneggiato. l) il punto 12 tocca un aspetto rilevante e tipicamente la nota dolente degli accordi, che riguarda le spese, esso esordisce con un dettame di principio “il commissionario assume l’onere delle sole spese relative all’esercizio della propria attività…” proseguendo con un elenco esemplificativo, dunque non esaustivo, in cui rientrano le utenze per energia elettrica, illuminazione e forza elettromotrice (il contratto esclude quelle necessarie alla distribuzione di metano) acqua e linee per telecomunicazioni, quelle per asporto e smaltimento dei rifiuti prodotti con l’esercizio della propria attività, le spese per il personale dipendente e quelle per le autorizzazioni amministrative per l’esercizio del commercio. Con riferimento alle spese a carico del committente esse sono identificabili nelle spese, imposte ed oneri relativi all’esercizio dell’impianto e dunque, esemplificativamente, i canoni di locazione degli immobili, le tasse per occupazione dell’area pubblica, le insegne ed i costi per passi carrabili e pedonali, per allacciamento delle fognature e smaltimento acque reflue, per la certificazione e verifica metrologica degli strumenti di misura destinati alla distribuzione dei carburanti e le spese per energia elettrica, illuminazione e forza elettromotrice necessaria alla distribuzione di metano. Sostanzialmente la linea di demarcazione è identificabile, per il commissionario, nelle spese relative all’esercizio della propria attività e per il committente in quelle relative all’esercizio dell’impianto. Il punto 8 dell’Accordo chiarisce che sono in ogni caso a carico del committente gli interventi di manutenzione sia ordinaria che straordinaria del punto vendita. m) di particolare rilevanza è il punto 13 dell’accordo che regolamenta una ulteriore garanzia rispetto a quella di cui alla lettera e), per cui valgono le stesse considerazioni ivi riportate. Sostanzialmente il comma richiamato prevede che, a garanzia della puntuale esecuzione dell’obbligo di riversare il ricavato delle vendite dei prodotti oggetto del contratto, anche in caso di smarrimento, furto e/o rapina del ricavato delle vendite, il commissionario è tenuto a stipulare, a favore del committente, idonea garanzia bancaria o, se previsto dalla committente, altri strumenti di garanzia a prima richiesta, rilasciati da primario istituto di credito o primaria compagnia di assicurazione. Tali garanzie andranno stipulate sino alla concorrenza di un importo i cui criteri per la definizione saranno contenuti negli accordi aziendali. L’Accordo detta, da ultimo, i principali aspetti “di maggior dettaglio”, che andranno definiti con gli Accordi aziendali sottoscritti tra ciascun titolare di autorizzazione/concessione e le Associazioni di categoria dei gestori maggiormente rappresentative e che riguardano sostanzialmente la concreta regolamentazione, per gli aspetti operativi e gestionali, del contratto di commissione nella sua interezza ed efficacia. Il documento per la tipizzazione del contratto di commissione ne richiama sette che, in sintesi, riguardano: i criteri per la determinazione della provvigione e di eventuali ulteriori riconoscimenti economici a favore del commissionario, le modalità con le quali il commissionario dovrà effettuare il versamento del ricavato delle vendite dei prodotti al committente, la ripartizione delle spese, i criteri per la definizione delle garanzie bancarie o assicurative, i criteri per il calcolo dell’indennizzo nel caso di recesso anticipato del contratto da parte del committente, l’inserimento eventuale di nuove e diverse clausole risolutive espresse, le disposizioni discendenti dalla normativa antimafia ed anticorruzione nonché quelle riguardanti il codice etico aziendale e le responsabilità amministrative. Dunque i veri nodi andranno sciolti in sede di definizione degli Accordi aziendali sugli aspetti di maggior dettaglio che andranno a delineare la fisionomia contrattuale e gli equilibri operativi ed applicativi.» |

PREZZI & CONCORRENZA— 13 Gennaio 2019

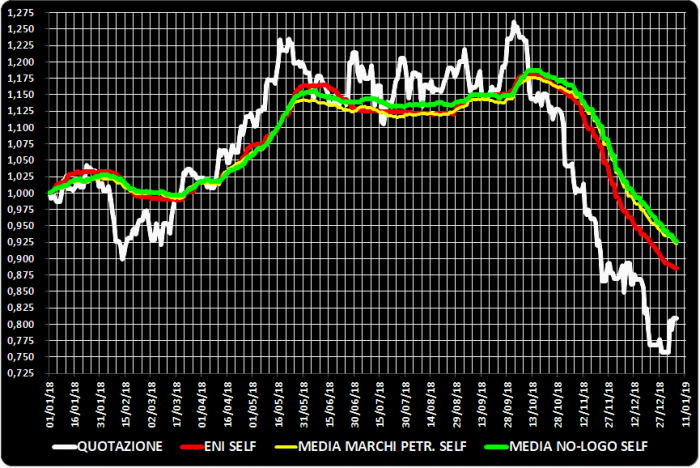

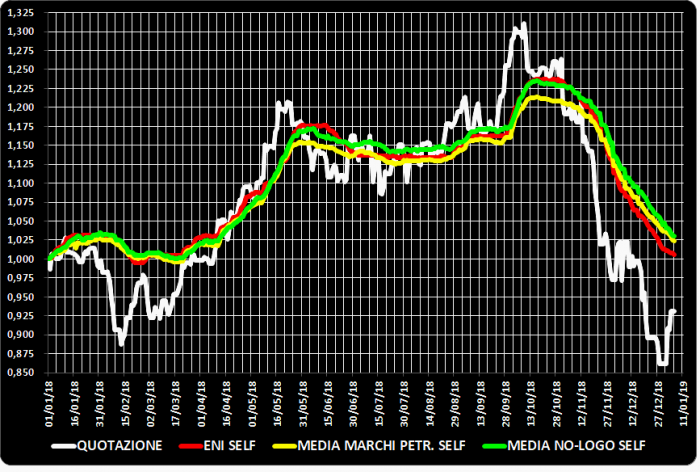

Ancora a metà dicembre, sottolineava STAFFETTA PETROLIFERA che «continua la corsa al ribasso da parte di Eni, il cui listino alla pompa segue sempre più fedelmente l’andamento del Cif Med [N.d.R.: le quotazioni dei prodotti finiti sulla base Mediterraneo]… Sarà questo andamento “virtuoso” di Eni, sarà la necessità per gli altri operatori di rimpolpare un po’ i margini, sta di fatto che lo “stacco” tra i prezzi medi delle compagnie e prezzi medi delle “pompe bianche” è ai minimi storici» (in data 12.12.2018), e, ancora (in data 19.12.2018), che «continua ad assottigliarsi il gap tra i prezzi medi in self service delle compagnie e quelli delle pompe bianche. A livello nazionale siamo intorno a un centesimo e mezzo. La benzina Eni (sempre in modalità self) costa in media meno di quella degli impianti “indipendenti”, mentre Q8 è sostanzialmente appaiata ai “bianchi”. La differenza, come abbiamo più volte sottolineato, è sul servito». Ad inizio anno QUOTIDIANO ENERGIA (04.01.2019) pubblicava quanto segue: «Eni continua ad essere la più rapida nei ribassi e infatti stacca le tradizionali concorrenti di 2-6 cent/l. A riprova di ciò sugli impianti Eni Selfy si trova, soprattutto nel nord-est, la benzina a prezzi fino a 1,37-1,38 €/l e il diesel a 1,35-1,37 €/l, in diretta concorrenza dunque con le reti no-logo e della Gdo. Il cane a sei zampe appare quindi sempre più intenzionato a giocare il ruolo dell’antagonista principale delle reti indipendenti, ampliando il divario con i prezzi delle altre compagnie petrolifere. Un ulteriore elemento di interesse è il livello del prezzo che viene praticato negli impianti Eni Selfy, che risulta di 9-11 cent/l inferiore a quello medio praticato in self dagli altri punti vendita della stessa compagnia. Se Eni, con i costi generali e di gestione che le sono propri può praticare questi prezzi, tanto più ciò vale per operatori medio-piccoli che acquistano sul canale extrarete. Quando dodici anni fa questa rubrica, nelle sue prime pubblicazioni, sostenne che rete ed extrarete erano due modalità di rifornimento di un unico mercato al consumo, mai si ipotizzò che sarebbe stato il market leader a mettere il suggello su quello che sembrò, all’epoca, un’affermazione azzardata. Il consumatore, oramai avvezzo al confronto dei prezzi per tutti gli acquisti che effettua, ha inserito anche i carburanti nel novero di quelli da monitorare al fine del risparmio. Questo potrà portare a quanto da tempo gli operatori del settore ricercano: la razionalizzazione della rete di vendita con la conseguente riduzione degli impianti. La concorrenza si conferma la più vigorosa spinta alla modernizzazione». Uno sguardo ai numeri dei prezzi praticati conferma in pieno l’analisi sul rapporto tra andamento delle quotazioni dei prodotti finiti e dinamica del prezzo industriale (ossia della parte del prezzo al netto delle imposte) segnalata da STAFFETTA, in particolare per quanto riguarda Eni. Per ambedue i prodotti, ed in misura più sensibile per la benzina, a partire da quando sia il greggio che i prodotti finiti hanno cominciato a scendere (tra ottobre e novembre), sulla rete anche il prezzo industriale medio nazionale è disceso (sia pure non in egual misura) con una analoga dinamica, che – dall’esame dei due grafici che seguono – risulta più accentuata per Eni che per la media di tutti gli altri marchi petroliferi e per quella degli impianti no-logo. Nei grafici, la linea bianca indica la dinamica (su base 01.01.2018 = 1,000) delle quotazioni della benzina e del gasolio sulla base del Mediterraneo, la linea rossa il prezzo industriale di Eni per i due prodotti, la linea gialla la media del prezzo industriale degli altri marchi petroliferi [Esso, Kupit, Tamoil, Gruppo Api (per Api ed Ip) e Italiana Petroli (già TotalErg)] e, infine, la linea verde la media del prezzo industriale dei no-logo.

Dal 2 ottobre 2018 al 6 gennaio 2019, la quotazione dei prodotti finiti è calata del 35,8 % per la benzina e del 27,7 % per il gasolio; i prezzi industriali hanno cominciato a calare con un effetto di ritardo di quasi due settimane: dal 15 ottobre al 6 gennaio, il prezzo industriale della benzina si è ridotto del 21,5-21,9 % sia per la media dei marchi petroliferi che per la media dei no-logo, e di quasi il 25 % per Eni; nello stesso periodo, il prezzo industriale del gasolio si è ridotto tra il 15,5-16,5 % sia per la media dei marchi petroliferi che per la media dei no-logo, e di oltre il 18,5 % per Eni. BENZINA – QUOTAZIONI E PREZZO INDUSTRIALE

Naturalmente le dinamiche di variazione dei prezzi industriali non possono coincidere esattamente con quelle delle quotazioni dei prodotti finiti: nel prezzo industriale, infatti, è incorporata sia la quotazione del finito che il ricavo industriale lordo. Nel caso specifico, ciò che si è riscontrato è stato l’aumento, anche significativo, dei margini lordi, in controtendenza con le flessioni della componente del prodotto finito. GASOLIO – QUOTAZIONI E PREZZO INDUSTRIALE

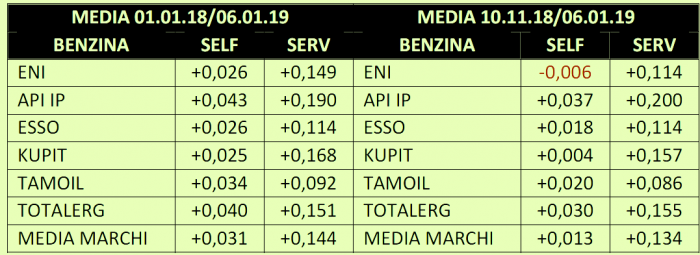

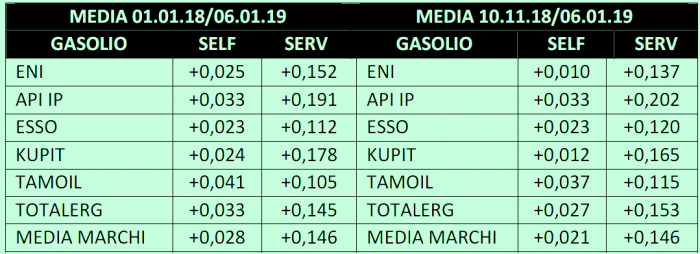

Quanto alla concorrenza dei prezzi self tra impianti di marchio petrolifero e no-logo, le analisi, sia di STAFFETTA che di QE, sono egualmente confermate dai numeri comunicati all’Osservatorio dei Prezzi; effettivamente, il gap del prezzo nella modalità di vendita self tra petroliferi e no-logo si è significativamente attenuato negli ultimi due mesi: la media del delta prezzo self tra la media di tutti i marchi petroliferi e la media dei no-logo nel periodo dal 1 gennaio 2018 al 6 gennaio 2019 è di 0,031 euro/litro per la benzina e 0,028 per il gasolio, ma nel periodo dal 10 novembre 2018 al 6 gennaio 2019 tale delta scende, rispettivamente a seconda dei prodotti, a 0,013 e 0,021 euro/litro. E, nel caso specifico di Eni, se la media del delta prezzo self della compagnia e la media dei no-logo nel periodo dal 1 gennaio 2018 al 6 gennaio 2019 è di 0,026 euro/litro per la benzina e 0,025 per il gasolio, nel periodo dal 10 novembre 2018 al 6 gennaio 2019 il gap scende a 0,010 per il gasolio e per la benzina il prezzo Eni è addirittura più basso della media no-logo di 0.006 euro/litro. «La differenza è sul servito» dice STAFFETTA. Ed in effetti, ad esempio, la differenza del prezzo tra la modalità servito della media dei marchi petroliferi e la media servito dei no-logo non è cambiata per il gasolio neppure negli ultimi mesi, con una media di 0,146 euro/litro, mentre per la benzina si nota una differenza in attenuazione da 0,144 euro/litro (media 01.01.2018-06.01.2019) a 0,134 (media 10.11.2018-06.01.2019). BENZINA – DELTA PREZZO VS/ NO-LOGO

Come esposto nella tavola precedente ed in quella che segue, sulle medie dei marchi sopra indicate, vi sono anche notevoli differenze tra i singoli marchi, con valori che oscillano per la benzina da minimi di 0,086 a massimi di 0,200 euro/litro e da 0,105 a 0,202 euro/litro per il gasolio. GASOLIO – DELTA PREZZO VS/ NO-LOGO

E, in margine al confronto tra petroliferi e no-logo, su quali siano i differenziali medi nazionali tra il prezzo in modalità servito e quello in self all’interno dei singoli marchi e segmenti, esso ha raggiunto nel 2018 nell’intera rete 0,124 euro/litro per la benzina e 0,129 per il gasolio, tra un mimino, rispettivamente, di 0,034 euro/litro nella media dei no-logo ed i livelli della media dei marchi petroliferi: 0,147 per la benzina e per il gasolio 0,152 euro/litro. L’evoluzione delle medie annue del delta prezzo servito contro self dal 2015 al 2018 per singolo marchio e raggruppamento è rappresentata nell’allegato in formato PDF, consultabile e scaricabile cliccando col mouse sul seguente titolo: EVOLUZIONE DELTA PREZZO SERVITO CONTRO SELF Infine, il «prezzo che viene praticato negli impianti Eni Selfy risulta di 9-11 cent/litro inferiore a quello medio praticato in self dagli altri punti vendita della stessa compagnia» segnala QUOTIDIANO ENERGIA, che si chiede appunto come Eni possa «praticare questi prezzi…con i costi generali e di gestione che le sono propri». Si tratta, come è noto, della rete interamente automatizzata di Gestioni Innovative. Non è fuori luogo ricordare che, mentre con Eni Selfy (felicemente definita come “no-logo griffata”) il market leader va «al recupero dei volumi» – come titola appunto QE – e crea le condizioni per competere con indipendenti e GDO, lo fa con un delta prezzi che è pari – sempre a proposito delle famose «eque e non discriminatorie condizioni per competere» – a ben tre volte il margine (anche ivato) riservato al gestore che veste la divisa Eni e sulla identica modalità di servizio. |

REPORT AUTOSTRADE CON FOCUS SULLA RETE IN CONCESSIONE— 13 Gennaio 2019

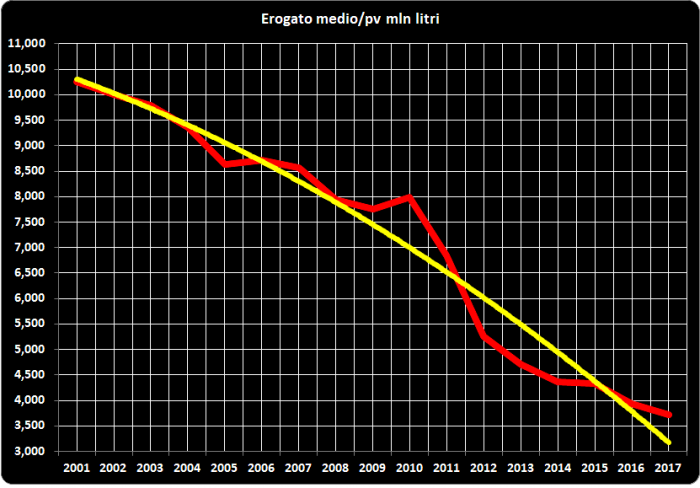

A fine 2018 ANISA ha pubblicato uno speciale (disponibile sul sito nazionale FIGISC) dedicato alle vendite complessive della rete autostradale fino al 2017, con uno specifico focus dedicato alla rete in concessione. Della rete in concessione, raccogliendo tutti i dati editati da AISCAT per le annate dal 2001 al 2017, sono riportate le statistiche relative alla lunghezza delle tratte, alle percorrenze chilometriche, alla stima dei veicoli teorici medi giornalieri della rete, ai volumi dei pedaggi ed alle dinamiche dei pedaggi incassati, al numero delle aree di servizio carburanti attive ed al numero di punti di ristoro e delle altre attività di food & beverage, nonché alle dinamiche delle vendite di carburanti (benzina, gasolio, gpl) e degli altri beni assoggettati a royalty ed alla stima degli erogati medi carburanti per area di servizio. Il tutto dettagliato, a seconda degli argomenti, per singole tratte o per singoli concessionari (come nel caso dei pedaggi). L’estensione della rete in concessione, secondo i numeri AISCAT, si è incrementata dal 2001 al 2017 del 5,9 %, da 5.651 a 5.983 km, mentre nello stesso intervallo le percorrenze chilometriche dei veicoli che vi han avuto accesso sono passate da 73.947,0 milioni di chilometri a 86.717,7 (+17,3 %), un valore che risulta inferiore dello 0,8 % a quello del 2007 (prima della crisi economica, 87.406,9 milioni), ma in netta ripresa di 8,5 punti percentuali sull’ “anno nero” 2012 (79.908,0 milioni). Ingente – come più volte sottolineato in altri articoli precedenti di questa newsletter – la crescita dei pedaggi incassati, dai 4,135 miliardi di euro del 2001 agli 8,050 del 2017, con un incremento di ben 94,6 punti percentuali in valore assoluto monetario corrente e del 66,1 % in più di resa per km percorso (da 0,056 euro/km a 0,093). Quasi stabile è rimasta l’offerta dei punti vendita delle aree di servizio carburanti (408 segnalate da AISCAT come attive nel 2001, 415 nel 2007 e nel 2012, ridotte a 403 nel 2017), mentre per i servizi di food & beverage i ristoranti attivi e censiti nelle annate da AISCAT risultavano 156 nel 2001, 166 nel 2007, 176 nel 2012 e 170 nel 2017, i bar e tipologie similari da 330 nel 2001 e 325 nel 2007 sarebbero aumentati a 420 nel 2012 e conteggiati in 406 nel 2017. GRAFICO 1 – EROGATI MEDI CARBURANTI/ADS

Le vendite dei generi assoggettati a prelievo di royalty diversi dai carburanti sono incrementate nel 2017 del 6,6 % sul 2001 (854,7 milioni di euro contro 801,4), ma sono in flessione di 15,9 punti percentuali sul 2007 (1,017 miliardi di euro) e del 6,3 % sul 2012 (912,7 milioni di euro). Come ampiamente noto, verticale è la caduta delle vendite di carburanti: la somma di benzina, gpl e gasolio crolla del 64,1 % rispetto al 2001 (1,499 miliardi di litri contro 4,181), e del 57,83 % se il confronto è effettuato sull’anno 2007 antecedente la crisi economica (3,555 miliardi di litri), ma anche il confronto con il 2012 (2,238 miliardi di litri) segna una ulteriore perdita di 33,0 punti percentuali. Tra i prodotti, la benzina ha perso nel 2017 l’83,8 % sul 2001 (259,0 milioni di litri contro 1,603 miliardi), il 68,7 % sul 2007 (822,0 milioni di litri) ed un ulteriore 33,6 % sul 2012 (389,8 milioni di litri), il gasolio è calato del 55,6 % sul 2001 (1,059 miliardi di litri contro 2,387), addirittura del 59,4 % sul 2007 (2,611 miliardi di litri) e del 35,5 % sul 2012 (1,642 miliardi di litri), il gpl perde 5,3 punti percentuali sul 2001 (180,9 milioni di litri contro 191,1), guadagna il 48,0 % sul 2007 (122,2 milioni di litri, secondo i dati AISCAT) ed infine perde il 12,6 % sul 2012 (206,9 milioni di litri). Conseguentemente sono andati a picco gli erogati medi per area di servizio: contro un valore di 10,248 milioni di litri/pv nel 2001 nel 2017 il calcolo (volumi di vendita diviso numero P.V.) segna un erogato di 3,720 milioni, con una picchiata di 63,7 punti percentuali in meno, mentre il confronto con il 2007 (erogato medio 8,567 milioni di litri/pv) marca un -56,6 % e quello con il 2012 (erogato medio 5,267 milioni di litri/pv) segna un -29,4 %. |

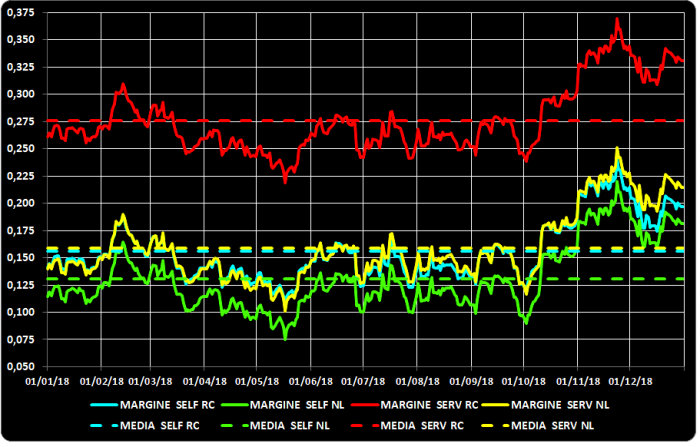

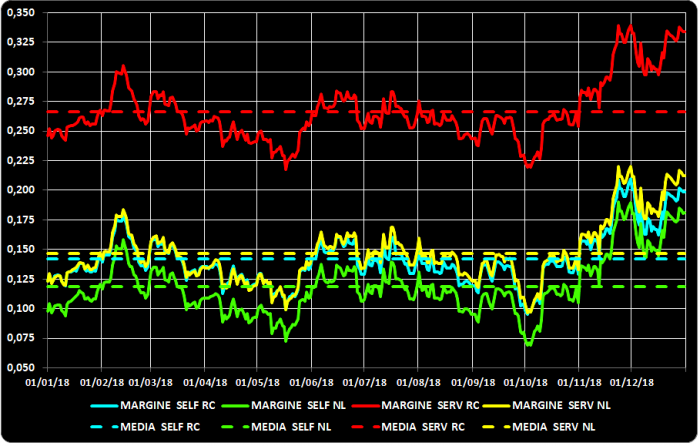

ANDAMENTO PREZZI E MARGINI NEL 2018— 13 Gennaio 2019

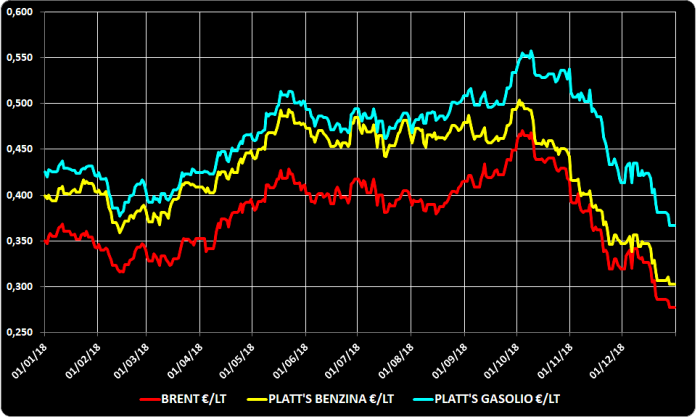

Nel corso dell’anno 2018 le quotazioni dei fondamentali di mercato ai fini della formazione dei prezzi al consumo hanno seguito una dinamica conforme a quella del greggio di riferimento: dai valori iniziali dell’anno vi è stata una flessione nei mesi di febbraio e marzo, per poi registrare una fase di aumenti – attestati su valori superiori a quelli di gennaio – da aprile a metà giugno; poi una seconda fase di ribassi – posizionati sotto i valori di metà giugno – perdurata fino a settembre, cui è seguito un trend di rincari in ottobre e fino alla prima decade di novembre, dopo la quale è partito un periodo di ribassi progressivi durati sino alla fine dell’anno. Tali sono state anche le dinamiche dei prezzi al consumo, in parte “corrette” nell’ultimo periodo di ribassi (medi di novembre e dicembre) da una lievitazione del margine industriale lordo, che si è posizionato ben oltre la media annua. Fondamentali – Quotazioni Il greggio di riferimento Brent è calato da 66,73 dollari/barile ad inizio anno a 50,57 a fine anno con una flessione del -24,22 %, con una media annua di 70,98 (tra un minimo di 50,57 ed un massimo di 86,07). Il cambio (dollari per 1 euro) si è deprezzato di un -4,53 tra inizio anno (1,1993) e fine anno (1,1450), con una media annua di 1,1810, tra un minimo di 1,1261 ed un massimo di 1,2493 dollari per un euro. Pertanto, il greggio di riferimento, espresso in euro/barile, che ad inizio anno era pari a 55,64 è sceso a fine anno a 44,17 euro/barile (ossia da 0,350 euro/litro a 0,278), con una flessione di -20,62 punti percentuali; la media annua si è posizionata su 60,17 euro/barile (0,378 euro/litro), tra valore minimo di 44,15 e massimo di 74,83. Le quotazioni Mediterraneo dei prodotti finiti (benzina e gasolio) hanno avuto le seguenti dinamiche: benzina: da 634,50 dollari/tonn ad inizio anno a 459,00 a fine anno, con una flessione del -27,66 %, con una media annua di 667,57, tra un minimo di 459,00 ed un massimo di 771,00; i valori di cui sopra convertiti in euro/klt sono quindi passati da 399,44 ad inizio anno a 302,66 a fine anno, con una diminuzione di -24,23 punti percentuali, con una media annua di 427,01 tra un minimo di 302,55 ed un massimo di 503,80; gasolio: da 603,75 dollari/tonn ad inizio anno a 497,00 a fine anno, con un calo del -17,68 %, con una media annua di 645,93, tra un minimo di 497,00 ed un massimo di 755,25; i valori anzidetti convertiti in euro/klt sono quindi passati da 425,39 ad inizio anno a 366,78 a fine anno, con una flessione di -13,78 punti percentuali, con una media annua di 462,94 tra un minimo di 366,65 ed un massimo di 557,73. I prezzi internazionali di contratto mensili dei prodotti di miscelazione del gpl registrano i seguenti andamenti: butano: da 252,26 euro/klt ad inizio anno a 184,95 a fine anno, con un calo del -26,68 %, una media annua di 236,78, tra un minimo di 184,89 ed un massimo di 303,75; propano: da 243,08 euro/klt ad avvio anno a 180,15 a termine anno, con una diminuzione del -25,89 %, una media annua di 240,86, tra un minimo di 180,15 ed un massimo di 318,33. GRAFICO 1 – QUOTAZIONI BRENT E RAFFINATI

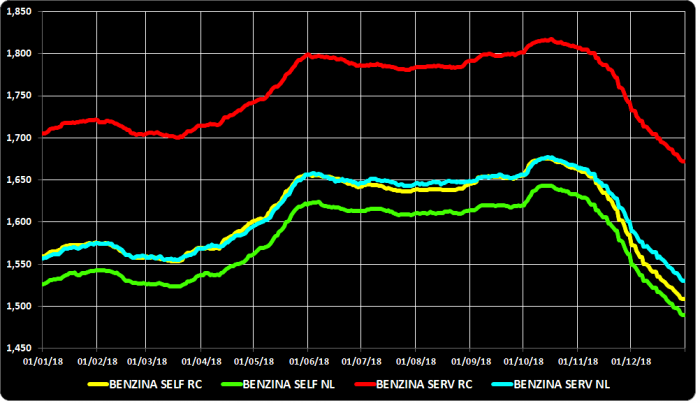

Prezzi rete Sulla base del “paniere rete” monitorato giornalmente da FIGISC sui dati di fonte Osservatorio Prezzi del MiSE, i prezzi medi nazionali sulla rete, distinti tra modalità di acquisto, hanno registrato i seguenti valori in €/litro: benzina modalità self: media dei marchi petroliferi: da 1,559 euro/litro ad inizio anno a 1,509 a fine anno, con un calo del -3,23 %, media annua di 1,611, tra un minimo di 1,508 ed un massimo di 1,676; media dei no-logo: da 1,526 euro/litro ad inizio anno a 1,490 a fine anno, con un calo del -2,36 %, media annua di 1,580, tra un minimo di 1,490 ed un massimo di 1,643; benzina modalità servito: media dei marchi petroliferi: da 1,705 euro/litro ad inizio anno a 1,672 a fine anno, con un calo del -1,95 %, media annua di 1,757, tra un minimo di 1,672 ed un massimo di 1,817; media dei no-logo: da 1,557 euro/litro ad inizio anno a 1,530 a fine anno, con un calo del -1,73 %, media annua di 1,614, tra un minimo di 1,530 ed un massimo di 1,677; gasolio modalità self: media dei marchi petroliferi: da 1,422 euro/litro ad inizio anno a 1,442 a fine anno, con un aumento del +1,44 %, media annua di 1,491, tra un minimo di 1,421 ed un massimo di 1,569; media dei no-logo: da 1,391 euro/litro ad inizio anno a 1,421 a fine anno, con un incremento del +2,16 %, media annua di 1,463, tra un minimo di 1,391 ed un massimo di 1,541; gasolio modalità servito: media dei marchi petroliferi: da 1,572 euro/litro ad inizio anno a 1,607 a fine anno, con un aumento del +2,26 %, media annua di 1,643, tra un minimo di 1,572 ed un massimo di 1,721; media dei no-logo: da 1,422 euro/litro ad inizio anno a 1,459 a fine anno, con un incremento del +2,60 %, media annua di 1,496, tra un minimo di 1,422 ed un massimo di 1,575; gpl media rete complessiva: da 0,659 euro/litro ad avvio anno a 0,654 al termine del 2018, con una minima flessione di -0,76 punti percentuali, media annua posizionata su 0,656, tra un minimo di 0,630 ed un massimo di 0,694; metano media rete complessiva: da 0,963 euro/kg ad avvio anno a 0,996 a fine anno, con un incremento di +3,43 punti percentuali, media annua posizionata su 0,969, tra un minimo di 0,960 ed un massimo di 0,006. Prezzi medi nazionali extrarete Sulla base della media delle “forchette intermedie” tra le tre macroaree territoriali del Paese i valori in extrarete hanno segnalato le seguenti dinamiche: benzina: da 1,424 euro/litro ad inizio anno a 1,312 a fine anno, con una flessione del -7,85 %, media annua di 1,455, tra un minimo di 1,312 ed un massimo di 1,547; gasolio: da 1,316 euro/litro ad inizio anno a 1,265 a fine anno, con un calo di -3,86 % punti percentuali, media annua di 1,362, tra un minimo di 1,260 ed un massimo di 1,475; gpl: da 0,498 euro/litro ad inizio anno a 0,443 a fine anno, con una diminuzione del -11,04 %, media annua di 0,477, tra un minimo di 0,426 ed un massimo di 0,536. GRAFICO 2 – PREZZI BENZINA RETE

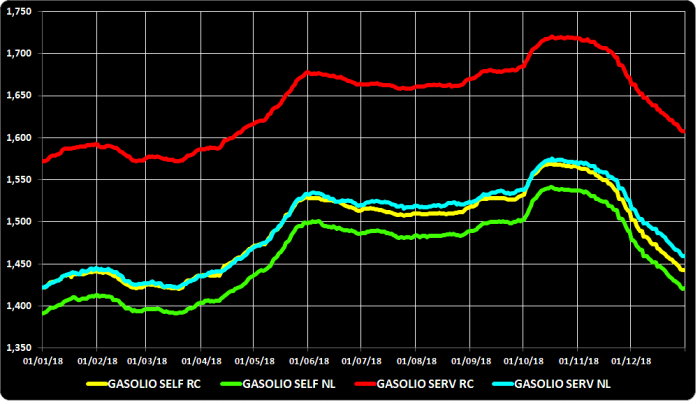

Delta prezzo tra modalità di acquisto Il delta prezzi tra modalità in servito e modalità in self per benzina e gasolio ha registrato i seguenti valori: benzina: media dei marchi petroliferi: da 0,146 euro/litro ad inizio anno a 0,163 a fine anno, con un aumento del +11,77 %, media annua di 0,147, tra un minimo di 0,138 ed un massimo di 0,165; media dei no-logo: da 0,031 euro/litro ad inizio anno a 0,040 a fine anno, con un incremento del +29,03 %, media annua di 0,034, tra un minimo di 0,029 ed un massimo di 0,042; gasolio: media dei marchi petroliferi: da 0,150 euro/litro ad inizio anno a 0,165 a fine anno, con un aumento del +10,02 %, media annua di 0,152, tra un minimo di 0,143 ed un massimo di 0,167; media dei no-logo: da 0,031 euro/litro ad inizio anno a 0,038 a fine anno, con un incremento del +22,58 %, media annua di 0,034, tra un minimo di 0,029 ed un massimo di 0,040. GRAFICO 3 – PREZZI GASOLIO RETE

Delta prezzo tra rete petrolifera e rete no-logo Il delta prezzi tra la media della rete di marchio petrolifero e la media della rete no-logo per benzina e gasolio ha registrato i seguenti valori, che segnalano un recupero di competitività sul segmento in modalità self da parte della rete di marchio petrolifero, o, più correttamente, una diminuzione del delta prezzo rispetto alla rete no-logo: benzina modalità self: da 0,033 euro/litro ad inizio anno a 0,019 a fine anno, con un calo del delta sui no-logo pari al -43,81 %, media annua di 0,031, tra un minimo di 0,017 ed un massimo di 0,040; benzina modalità servito: da 0,148 euro/litro ad inizio anno a 0,142 a fine anno, con una flessione del delta sui no-logo limitata al -4,22 %, media annua di 0,143, tra un minimo di 0,135 ed un massimo di 0,151; gasolio modalità self: da 0,031 euro/litro ad inizio anno a 0,021 a fine anno, con una diminuzione del delta sui no-logo del -30,79 %, media annua di 0,028, tra un minimo di 0,019 ed un massimo di 0,036; gasolio modalità servito: da 0,150 euro/litro ad inizio anno a 0,148 a fine anno, con un calo del delta sui no-logo non superiore a -1,03 punti percentuali, media annua di 0,146, tra un minimo di 0,139 ed un massimo di 0,154. GRAFICO 4 – MARGINI LORDI BENZINA RETE

Margini industriali lordi Il valore del margine industriale lordo (prezzo finale meno imposte e quotazione Mediterraneo del prodotto finito) ha avuto le seguenti dinamiche: Rete benzina modalità self: media dei marchi petroliferi: da 0,141 euro/litro ad inizio anno a 0,197 a fine anno, con un incremento del +39,22 %, media annua di 0,156, tra un minimo di 0,104 ed un massimo di 0,241; nei mesi di novembre e dicembre il valore medio (0,205) è superiore del +31,03 % a quello della media annua; media dei no-logo: da 0,114 euro/litro ad inizio anno a 0,182 a fine anno, con una lievitazione del +58,81 %, media annua di 0,131, tra un minimo di 0,075 ed un massimo di 0,220; nei mesi di novembre e dicembre il valore medio (0,185) è superiore del +41,42 % a quello della media annua; benzina modalità servito: media dei marchi petroliferi: da 0,261 euro/litro ad inizio anno a 0,331 a fine anno, con una crescita del +26,63 %, media annua di 0,276, tra un minimo di 0,219 ed un massimo di 0,369; nei mesi di novembre e dicembre il valore medio (0,334) è superiore del +20,76 % a quello della media annua; media dei no-logo: da 0,140 euro/litro ad inizio anno a 0,214 a fine anno, con un incremento del +53,40 %, media annua di 0,159, tra un minimo di 0,101 ed un massimo di 0,251; sempre per i mesi di novembre e dicembre il valore medio (0,217) è superiore del +36,64 % a quello della media annua; gasolio modalità self: media dei marchi petroliferi: da 0,123 euro/litro ad inizio anno a 0,199 a fine anno, con un aumento del +61,15 %, media annua di 0,142, tra un minimo di 0,095 ed un massimo di 0,209; nei mesi di novembre e dicembre il valore medio (0,178) è superiore del +25,37 % a quello della media annua; media dei no-logo: da 0,098 euro/litro ad inizio anno a 0,181 a fine anno, con un incremento del +85,09 %, media annua di 0,119, tra un minimo di 0,069 ed un massimo di 0,190; nei mesi di novembre e dicembre il valore medio (0,159) è superiore del +33,51 % a quello della media annua; gasolio modalità servito: media dei marchi petroliferi: da 0,246 euro/litro ad inizio anno a 0,334 a fine anno, con un aumento del +35,63 %, media annua di 0,267, tra un minimo di 0,218 ed un massimo di 0,340; anche in questo caso nei mesi di novembre e dicembre il valore medio (0,310) è superiore del +16,20 % a quello della media annua; media dei no-logo: da 0,123 euro/litro ad inizio anno a 0,212 a fine anno, con un incremento del +72,20 %, media annua di 0,147, tra un minimo di 0,097 ed un massimo di 0,220; sempre per i mesi di novembre e dicembre il valore medio (0,189) è superiore del +28,84 % a quello della media annua; Extrarete benzina: da 0,031 euro/litro ad inizio anno a 0,036 a fine anno, con un aumento del +16,64 %, con media annua di 0,028; nei mesi di novembre e dicembre il valore medio (0,038) è superiore del +36,29 % a quello della media annua; gasolio: da 0,036 euro/litro ad inizio anno a 0,053 a fine anno, con un aumento del +46,48 %, con media annua di 0,036; sempre nei mesi di novembre e dicembre il valore medio (0,049) è superiore del +35,36 % a quello della media annua. GRAFICO 5 – MARGINI LORDI GASOLIO RETE

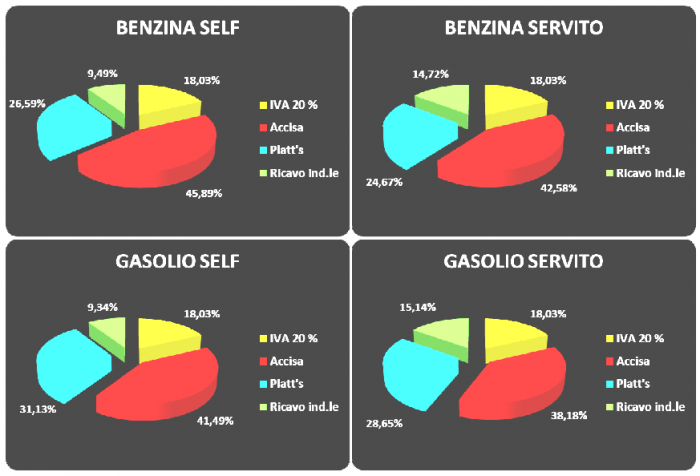

I prezzi nella rete autostradale Sulla base delle rilevazioni su base settimanale nella rete autostradale, di seguito si indicano le dinamiche dei prezzi nel corso del 2108: benzina modalità self: da 1,660 euro/litro ad inizio anno a 1,612 a fine anno, con un calo pari al -2,89 %, media annua di 1,705, tra un minimo di 1,612 ed un massimo di 1,774; benzina modalità servito: da 1,834 euro/litro ad inizio anno a 1,819 a fine anno, con una flessione del -0,82 %, media annua di 1,880, tra un minimo di 1,819 ed un massimo di 1,940; gasolio modalità self: da 1,527 euro/litro ad inizio anno a 1,544 a fine anno, con una variazione del +1,11 %, media annua di 1,589, tra un minimo di 1,521 ed un massimo di 1,670; gasolio modalità servito: da 1,714 euro/litro ad inizio anno a 1,757 a fine anno, con una variazione pari a +2,51 punti percentuali, media annua di 1,782, tra un minimo di 1,712 ed un massimo di 1,865. Nel confronto di tali medie con le corrispondenti medie settimanali dei prezzi della rete generale, distinte tra prezzi della rete dei marchi petroliferi e della rete no-logo, il delta prezzi medio annuo risulta il seguente: benzina: in modalità self vs/ self rete marchi petroliferi: 0,098 euro/litro; al 31.12.2018, 0,101; in modalità self vs/ self rete no-logo: 0,129 euro/litro; al 31.12.2018, 0,119; in modalità servito vs/ servito rete marchi petroliferi: 0,127 euro/litro; al 31.12.2018, 0,144; in modalità servito vs/ servito no-logo: 0,271 euro/litro; al 31.12.2018, 0,285; in modalità servito vs/ self rete marchi petroliferi: 0,274 euro/litro; al 31.12.2018, 0,308; in modalità servito vs/ self rete no-logo: 0,305 euro/litro; al 31.12.2018, 0,326; gasolio: in modalità self vs/ self rete marchi petroliferi: 0,101 euro/litro; al 31.12.2018, 0,099; in modalità self vs/ self rete no-logo: 0,129 euro/litro; al 31.12.2018, 0,121; in modalità servito vs/ servito rete marchi petroliferi: 0,142 euro/litro; al 31.12.2018, 0,146; in modalità servito vs/ servito no-logo: 0,289 euro/litro; al 31.12.2018, 0,295; in modalità servito vs/ self rete marchi petroliferi: 0,294 euro/litro; al 31.12.2018, 0,312; in modalità servito vs/ self rete no-logo: 0,323 euro/litro; al 31.12.2018, 0,334. Confronto con i prezzi dell’Unione Europea Sulla base delle rilevazioni su base settimanale del MiSE e della Commissione Europea, il prezzo al consumo medio della benzina nel 2018 in Italia è stato pari a 1,604 euro/litro contro una media comunitaria di 1,369, quello del gasolio è stato pari a 1,491 euro/litro contro una media comunitaria di 1,295, in ambedue i casi il secondo più alto. Anche per le imposte complessive l’Italia si colloca al secondo posto più elevato, con 1,027 euro/litro contro 0,803 della media comunitaria per la benzina (pari al 64,03 % del prezzo totale, contro una media UE del 58,63 %), computando anche l’incidenza sul totale delle addizionali regionali di accisa su questo prodotto, e per il gasolio con 0,886 euro/litro contro una media comunitaria di 0,679 (pari al 59,45 % del prezzo totale, contro una media UE del 52,40 %). Per il prezzo industriale l’Italia si colloca al sesto posto per la benzina, con 0,577 euro/litro contro la media dell’Unione pari a 0,566, al quattordicesimo posto per il gasolio con 0,604 euro/litro contro la media comunitaria di 0,616. Il divario rispetto alla media comunitaria è stato, mediamente nell’anno, il seguente: benzina: prezzo al consumo: +0,235 euro/litro; imposte complessive: +0,224 euro/litro; prezzo industriale: +0,011 euro/litro; gasolio: prezzo al consumo: +0,196 euro/litro; imposte complessive: +0,208 euro/litro; prezzo industriale: -0,012 euro/litro. Sempre al secondo posto per ambedue i prodotti è stata la posizione dell’Italia per le imposte di base (accisa + IVA sull’accisa, esclusa l’IVA sul prezzo industriale), con 0,889 euro/litro per la benzina, contro la media comunitaria di 0,681, e con 0,753 euro/litro per il gasolio contro una media comunitaria di 0,546. Le accise sono le seconde più alte sia per la benzina (0,728 senza le addizionali regionali) contro la media dell’Unione di 0,560, sia per il gasolio (0,617 euro/litro contro la media comunitaria di 0,449). L’aliquota IVA nazionale del 22 % è lievemente più elevata dell’aliquota media comunitaria, pari al 21,46 %. Composizione media del prezzo La composizione media del prezzo nella rete – distintamente per prodotto e per modalità di acquisto – nel corso d’anno è stata così articolata nei suoi fattori: GRAFICO 6 – COMPOSIZIONE PREZZO RETE TOTALE

rete dei marchi petroliferi: benzina modalità self: accisa 45,76 % (comprensiva addizionali regionali), IVA 18,03 % (somma imposte = 63,79 %), quotazione Mediterraneo prodotto finito 26,51 %, ricavo industriale lordo 9,69 %; benzina modalità servito: accisa 41,94 % (comprensiva addizionali regionali), IVA 18,03 % (somma imposte = 59,97 %), quotazione Mediterraneo prodotto finito 24,30 %, ricavo industriale lordo 15,73 %; gasolio modalità self: accisa 41,38 %, IVA 18,03 % (somma imposte = 59,42 %), quotazione Mediterraneo prodotto finito 31,05 %, ricavo industriale lordo 9,53 %; gasolio modalità servito: accisa 37,56 %, IVA 18,03 % (somma imposte = 55,59 %), quotazione Mediterraneo prodotto finito 28,18 %, ricavo industriale lordo 16,23 %; rete dei no-logo: benzina modalità self: accisa 46,66 % (comprensiva addizionali regionali), IVA 18,03 % (somma imposte = 64,69 %), quotazione Mediterraneo prodotto finito 27,03 %, ricavo industriale lordo 8,28 %; benzina modalità servito: accisa 45,67 % (comprensiva addizionali regionali), IVA 18,03 % (somma imposte = 63,70 %), quotazione Mediterraneo prodotto finito 26,46 %, ricavo industriale lordo 9,84 %; gasolio modalità self: accisa 42,19 %, IVA 18,03 % (somma imposte = 60,22 %), quotazione Mediterraneo prodotto finito 31,65 %, ricavo industriale lordo 8,13 %; gasolio modalità servito: accisa 41,23 %, IVA 18,03 % (somma imposte = 59,26 %), quotazione Mediterraneo prodotto finito 30,94 %, ricavo industriale lordo 9,80 %. |