PREZZI & CONCORRENZA

— 13 Gennaio 2019

Ancora a metà dicembre, sottolineava STAFFETTA PETROLIFERA che «continua la corsa al ribasso da parte di Eni, il cui listino alla pompa segue sempre più fedelmente l’andamento del Cif Med [N.d.R.: le quotazioni dei prodotti finiti sulla base Mediterraneo]… Sarà questo andamento “virtuoso” di Eni, sarà la necessità per gli altri operatori di rimpolpare un po’ i margini, sta di fatto che lo “stacco” tra i prezzi medi delle compagnie e prezzi medi delle “pompe bianche” è ai minimi storici» (in data 12.12.2018), e, ancora (in data 19.12.2018), che «continua ad assottigliarsi il gap tra i prezzi medi in self service delle compagnie e quelli delle pompe bianche. A livello nazionale siamo intorno a un centesimo e mezzo. La benzina Eni (sempre in modalità self) costa in media meno di quella degli impianti “indipendenti”, mentre Q8 è sostanzialmente appaiata ai “bianchi”. La differenza, come abbiamo più volte sottolineato, è sul servito».

Ad inizio anno QUOTIDIANO ENERGIA (04.01.2019) pubblicava quanto segue: «Eni continua ad essere la più rapida nei ribassi e infatti stacca le tradizionali concorrenti di 2-6 cent/l. A riprova di ciò sugli impianti Eni Selfy si trova, soprattutto nel nord-est, la benzina a prezzi fino a 1,37-1,38 €/l e il diesel a 1,35-1,37 €/l, in diretta concorrenza dunque con le reti no-logo e della Gdo. Il cane a sei zampe appare quindi sempre più intenzionato a giocare il ruolo dell’antagonista principale delle reti indipendenti, ampliando il divario con i prezzi delle altre compagnie petrolifere. Un ulteriore elemento di interesse è il livello del prezzo che viene praticato negli impianti Eni Selfy, che risulta di 9-11 cent/l inferiore a quello medio praticato in self dagli altri punti vendita della stessa compagnia. Se Eni, con i costi generali e di gestione che le sono propri può praticare questi prezzi, tanto più ciò vale per operatori medio-piccoli che acquistano sul canale extrarete. Quando dodici anni fa questa rubrica, nelle sue prime pubblicazioni, sostenne che rete ed extrarete erano due modalità di rifornimento di un unico mercato al consumo, mai si ipotizzò che sarebbe stato il market leader a mettere il suggello su quello che sembrò, all’epoca, un’affermazione azzardata. Il consumatore, oramai avvezzo al confronto dei prezzi per tutti gli acquisti che effettua, ha inserito anche i carburanti nel novero di quelli da monitorare al fine del risparmio. Questo potrà portare a quanto da tempo gli operatori del settore ricercano: la razionalizzazione della rete di vendita con la conseguente riduzione degli impianti. La concorrenza si conferma la più vigorosa spinta alla modernizzazione».

Uno sguardo ai numeri dei prezzi praticati conferma in pieno l’analisi sul rapporto tra andamento delle quotazioni dei prodotti finiti e dinamica del prezzo industriale (ossia della parte del prezzo al netto delle imposte) segnalata da STAFFETTA, in particolare per quanto riguarda Eni.

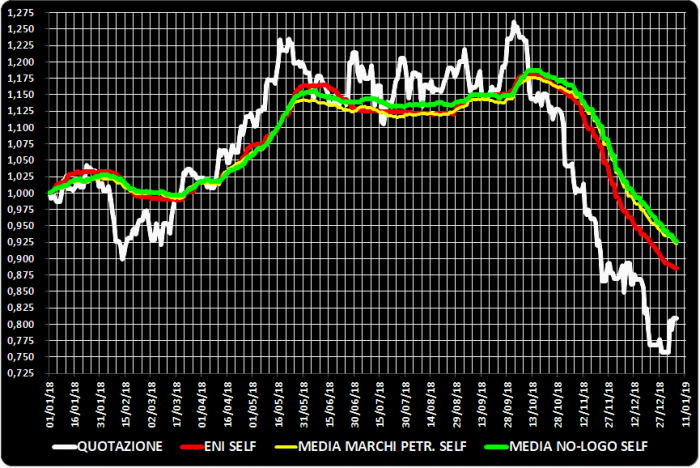

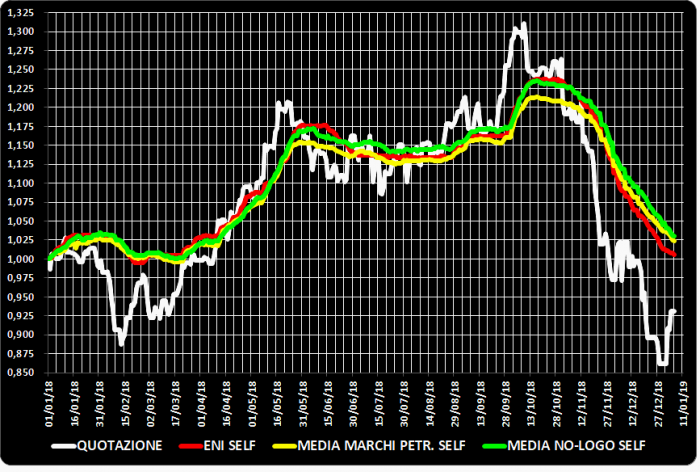

Per ambedue i prodotti, ed in misura più sensibile per la benzina, a partire da quando sia il greggio che i prodotti finiti hanno cominciato a scendere (tra ottobre e novembre), sulla rete anche il prezzo industriale medio nazionale è disceso (sia pure non in egual misura) con una analoga dinamica, che – dall’esame dei due grafici che seguono – risulta più accentuata per Eni che per la media di tutti gli altri marchi petroliferi e per quella degli impianti no-logo.

Nei grafici, la linea bianca indica la dinamica (su base 01.01.2018 = 1,000) delle quotazioni della benzina e del gasolio sulla base del Mediterraneo, la linea rossa il prezzo industriale di Eni per i due prodotti, la linea gialla la media del prezzo industriale degli altri marchi petroliferi [Esso, Kupit, Tamoil, Gruppo Api (per Api ed Ip) e Italiana Petroli (già TotalErg)] e, infine, la linea verde la media del prezzo industriale dei no-logo.

Dal 2 ottobre 2018 al 6 gennaio 2019, la quotazione dei prodotti finiti è calata del 35,8 % per la benzina e del 27,7 % per il gasolio; i prezzi industriali hanno cominciato a calare con un effetto di ritardo di quasi due settimane: dal 15 ottobre al 6 gennaio, il prezzo industriale della benzina si è ridotto del 21,5-21,9 % sia per la media dei marchi petroliferi che per la media dei no-logo, e di quasi il 25 % per Eni; nello stesso periodo, il prezzo industriale del gasolio si è ridotto tra il 15,5-16,5 % sia per la media dei marchi petroliferi che per la media dei no-logo, e di oltre il 18,5 % per Eni.

BENZINA – QUOTAZIONI E PREZZO INDUSTRIALE

Naturalmente le dinamiche di variazione dei prezzi industriali non possono coincidere esattamente con quelle delle quotazioni dei prodotti finiti: nel prezzo industriale, infatti, è incorporata sia la quotazione del finito che il ricavo industriale lordo. Nel caso specifico, ciò che si è riscontrato è stato l’aumento, anche significativo, dei margini lordi, in controtendenza con le flessioni della componente del prodotto finito.

GASOLIO – QUOTAZIONI E PREZZO INDUSTRIALE

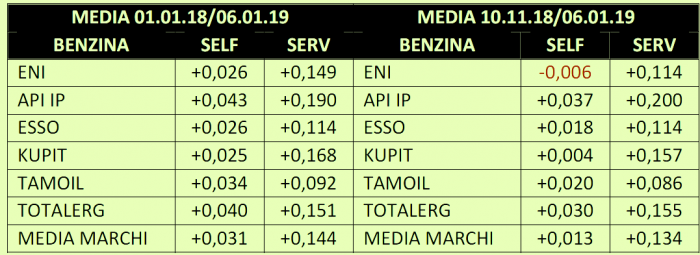

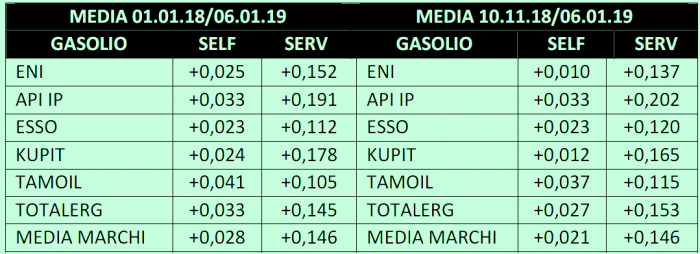

Quanto alla concorrenza dei prezzi self tra impianti di marchio petrolifero e no-logo, le analisi, sia di STAFFETTA che di QE, sono egualmente confermate dai numeri comunicati all’Osservatorio dei Prezzi; effettivamente, il gap del prezzo nella modalità di vendita self tra petroliferi e no-logo si è significativamente attenuato negli ultimi due mesi: la media del delta prezzo self tra la media di tutti i marchi petroliferi e la media dei no-logo nel periodo dal 1 gennaio 2018 al 6 gennaio 2019 è di 0,031 euro/litro per la benzina e 0,028 per il gasolio, ma nel periodo dal 10 novembre 2018 al 6 gennaio 2019 tale delta scende, rispettivamente a seconda dei prodotti, a 0,013 e 0,021 euro/litro.

E, nel caso specifico di Eni, se la media del delta prezzo self della compagnia e la media dei no-logo nel periodo dal 1 gennaio 2018 al 6 gennaio 2019 è di 0,026 euro/litro per la benzina e 0,025 per il gasolio, nel periodo dal 10 novembre 2018 al 6 gennaio 2019 il gap scende a 0,010 per il gasolio e per la benzina il prezzo Eni è addirittura più basso della media no-logo di 0.006 euro/litro.

«La differenza è sul servito» dice STAFFETTA. Ed in effetti, ad esempio, la differenza del prezzo tra la modalità servito della media dei marchi petroliferi e la media servito dei no-logo non è cambiata per il gasolio neppure negli ultimi mesi, con una media di 0,146 euro/litro, mentre per la benzina si nota una differenza in attenuazione da 0,144 euro/litro (media 01.01.2018-06.01.2019) a 0,134 (media 10.11.2018-06.01.2019).

BENZINA – DELTA PREZZO VS/ NO-LOGO

Come esposto nella tavola precedente ed in quella che segue, sulle medie dei marchi sopra indicate, vi sono anche notevoli differenze tra i singoli marchi, con valori che oscillano per la benzina da minimi di 0,086 a massimi di 0,200 euro/litro e da 0,105 a 0,202 euro/litro per il gasolio.

GASOLIO – DELTA PREZZO VS/ NO-LOGO

E, in margine al confronto tra petroliferi e no-logo, su quali siano i differenziali medi nazionali tra il prezzo in modalità servito e quello in self all’interno dei singoli marchi e segmenti, esso ha raggiunto nel 2018 nell’intera rete 0,124 euro/litro per la benzina e 0,129 per il gasolio, tra un mimino, rispettivamente, di 0,034 euro/litro nella media dei no-logo ed i livelli della media dei marchi petroliferi: 0,147 per la benzina e per il gasolio 0,152 euro/litro.

L’evoluzione delle medie annue del delta prezzo servito contro self dal 2015 al 2018 per singolo marchio e raggruppamento è rappresentata nell’allegato in formato PDF, consultabile e scaricabile cliccando col mouse sul seguente titolo:

EVOLUZIONE DELTA PREZZO SERVITO CONTRO SELF

Infine, il «prezzo che viene praticato negli impianti Eni Selfy risulta di 9-11 cent/litro inferiore a quello medio praticato in self dagli altri punti vendita della stessa compagnia» segnala QUOTIDIANO ENERGIA, che si chiede appunto come Eni possa «praticare questi prezzi…con i costi generali e di gestione che le sono propri». Si tratta, come è noto, della rete interamente automatizzata di Gestioni Innovative. Non è fuori luogo ricordare che, mentre con Eni Selfy (felicemente definita come “no-logo griffata”) il market leader va «al recupero dei volumi» – come titola appunto QE – e crea le condizioni per competere con indipendenti e GDO, lo fa con un delta prezzi che è pari – sempre a proposito delle famose «eque e non discriminatorie condizioni per competere» – a ben tre volte il margine (anche ivato) riservato al gestore che veste la divisa Eni e sulla identica modalità di servizio.