Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

AUTOSTRADA: ENI STRACCIA L’ACCORDO DEL 2005— 14 Giugno 2015

Con comunicazione dell’8 giugno inviata alle Organizzazioni di categoria dei gestori, ENI ha annunciato il recesso dall’accordo per la viabilità autostradale sottoscritto in data 27.07.2005, motivato come testualmente si riporta: «….facciamo riferimento all’accordo in oggetto per comunicare, con la presente, il recesso della nostra società dall’accordo medesimo con effetto dal 1/9/2015. La volontà di ENI di recedere dal suddetto accordo è maturata alla luce del mancato rispetto da parte Vostra e dei Vostri associati delle previsioni relative al prezzo massimo di vendita al pubblico in esso formulate. La sospensione unilaterale dell’accordo de quo da parte Vostra limitatamente alla parte anzidetta, attuata a partire dal 23 luglio 2012 e – come da Voi stessi comunicato – mai revocata, appare infatti del tutto illegittima e, trovando diffuso seguito nelle gestioni a Voi aderenti, ha determinato il venir meno degli equilibri sottesi alle pattuizioni intercorse in occasione dell’accordo stesso, oltre che un rilevante danno economico e di immagine per ENI. Siamo naturalmente disponibili ad aprire subito un tavolo per un riesame congiunto della tematica di cui trattasi, volto a trovare un accordo, da sottoscriversi entro la data suindicata di efficacia del recesso….». Per una giusta valutazione di quanto accaduto, è la prima volta che un’azienda recede da un accordo nella sua globalità [il precedente di ENI sulla disdetta dell’accordo sui cali non ha la esattamente la stessa portata, anche se forse ha la stessa motivazione economica: non riconoscere ai gestori il dovuto!]. Dall’altra parte della bilancia, la disdetta da parte dei gestori degli accordi sul prezzo massimo [aspetto «normativo» degli accordi e, appunto, aspetto parziale nel corpo complessivo degli accordi] è stata la risposta minima e necessaria alla situazione generata dai comportamenti assunti dalle compagnie petrolifere per sottrarsi all’obbligo di legge di negoziare il rinnovo e l’adeguamento degli accordi da tempo scaduti ed alle condotte in tema di politiche commerciali che hanno introdotto unilateralmente politiche di prezzo discriminatorie e progressivamente non competitive con ampio pregiudizio dell’economia delle gestioni e dell’andamento delle vendite. Situazioni di degrado che non sono state – dopo tre anni di vertenza – minimamente rimosse od attenuate. La «vertenza autostrade» – che si trascina dal 2012 – e che è stata impostata a tutto campo [sugli accordi, prezzi, continuità gestionale, ristrutturazione della rete, royalties] per tentare di smuovere tutte le parti, Istituzioni, Concessionari, Operatori, ad adottare misure atte ad arrestare il degrado del comparto, che si è espressa in manifestazioni di chiusura degli impianti, in iniziative giuridico-legali, ed anche, come era ovvio, in iniziative di natura commerciale [come la disdetta della pattuizione sul famoso prezzo massimo], è gravata interamente sulle spalle dei gestori. Essa, se ancora non ha risolto i problemi dei gestori e della rete, ha prodotto dei risultati – la mitigazione delle royalties – che sono stati già «incassati» dalle aziende petrolifere, che nonostante ciò, non hanno trasferito alcunché ai gestori neppure nell’ottica degli accordi esistenti o del loro rinnovo e neppure nel contesto degli impegni già consolidati ed assunti. Ed a tale proposito, nei confronti di ENI, poi, in particolare, non sfugge che l’azienda ha da tempo nicchiato sulla corresponsione degli importi dell’«extrapremio 4%+4%», che costituisce una parte integrante del margine complessivo, minimo ed inderogabile definito dall’accordo che oggi viene stracciato platealmente. E c’è senz’altro una «connessione» temporale tra la mossa aziendale di stracciare l’accordo e l’emissione di oltre cinquanta avvisi di fattura di altrettanti gestori del marchio – consegnati all’azienda in unico pacco con la comunicazione unitaria di FAIB Autostrade, FEGICA ed ANISA di metà maggio -, finalizzati a sollecitare la liquidazione di quanto dovuto. Di fronte a questo atto di inaudita gravità – ma anche del tutto irrituale rispetto alle norme di settore su contratti ed accordi – c’è da chiedersi almeno due cose: 1) se si stia diffondendo l’idea che, quando si devono onorare impegni economici, in genere le aziende pensino di lavarsene le mani semplicemente facendo a pezzetti gli accordi pattuiti; 2) se nel caso specifico di ENI – visto quel che è ora successo nel segmento autostradale – ci si debba forse attendere – visto il fioccare di contestazioni sul prezzo massimo in tutta la rete ordinaria di marchio – un eventuale recesso dai patti conclusi a dicembre dello scorso anno. |

GESTORI ENI: RESPINGERE CONTESTAZIONE PREZZO MASSIMO— 14 Giugno 2015

Alle numerose comunicazioni pervenute dall’Azienda ai gestori ENI, che contestano il superamento del prezzo massimo, le Organizzazioni di categoria hanno predisposto l’allegato modello di contro-contestazione che i gestori sono pregati di utilizzare, con l’invito a verificare con attenzione che tale risposta, per come è stata con concepita, sia effettivamente confacente al singolo caso. Nei casi incerti, ovvero se nella necessità di mettere in rilievo altri e diversi aspetti, gli uffici delle Segreterie di FAIB, FEGICA e FIGISC sono a disposizione per ogni ulteriore chiarimento dovesse essere ritenuto necessario. Spett.le Comunicazione A.R. OGGETTO: Accordo collettivo aziendale del 19/12/2014. Vostra richiesta giustificazione pretesa contestazione violazione prezzo massimo. Riscontriamo la Vostra comunicazione del _________, Vs. prot. _________, evidenziando già in premessa come la Vostra contestazione di cui all’oggetto sia in nuce e nel suo complesso viziata sotto diversi profili e, perciò, nulla di fatto oltreché inefficace in diritto, laddove vengono inutilmente evocate conseguenze sotto il profilo civilistico. Più nel dettaglio, varrà qui la pena appena accennare a quanto segue. Dalla documentazione allegata alla Vostra già citata comunicazione, emerge chiaramente come i dati sui quali basate la Vostra contestazione siano stati estratti dalle attrezzature informatiche – di Vostra esclusiva proprietà e sotto il Vostro diretto ed esclusivo controllo – di cui è dotato il punto vendita. Tuttavia, è bene chiarire, per puro scrupolo e quantunque non ne ricorra alcuna ulteriore necessità, che: • buona parte delle date a cui si riferisce la pretesa contestazione rientrano in un arco temporale nel quale, come Vi è noto, l’efficacia della parte degli Accordi collettivi relativa al cosiddetto «prezzo massimo» erano stati motivatamente e senza alcuna Vostra contestazione sospesi dalle Organizzazioni di categoria [cfr. da ultimo, a titolo esemplificativo, la comunicazione congiunta FAIB-FEGICA-FIGISC/ANISA vs ENI del 14/7/2014] sottoscrittrici di tali Accordi. Tale iniziativa sindacale, del tutto legittima, era stata assunta, tra l’altro, per le medesime ragioni per le quali era stato avviata, ai sensi del comma 6, art. 1, del d.lgs. 32/1998, dal Ministero dello sviluppo economico la procedura di conciliazione delle vertenze collettive promossa dalle medesime Organizzazioni nei confronti di ENI; • più in generale, comunque, la stragrande maggioranza delle suddette contestazioni, pretendono di far passare come violazione del prezzo massimo proprio quell’eventualità – vale a dire l’esaurimento delle giacenze prima di adeguare il prezzo alla sua diminuzione decisa dal fornitore/ENI – normata ampiamente ed esplicitamente al terzo capoverso del punto 2.7 del già ripetutamente citato Accordo collettivo aziendale del 19/12/2014, in forza del quale pretendete paradossalmente di censurare il nostro comportamento. Certi di avere con ciò ampiamente soddisfatto le Vostre richieste, salutiamo cordialmente. Timbro e firma |

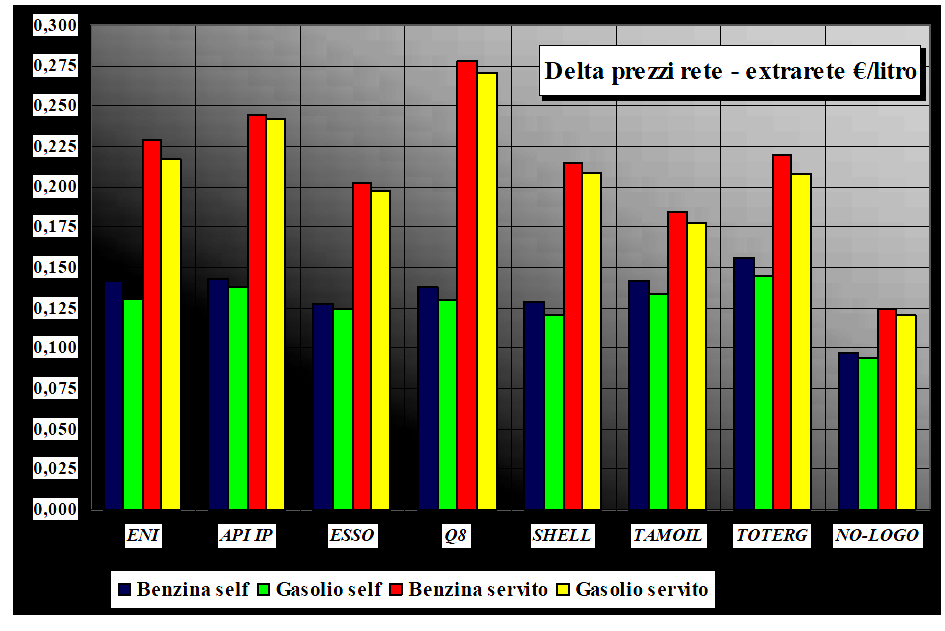

ANCORA SU RETE, EXTRARETE, SELF, SERVITO, ECC.— 14 Giugno 2015

Consideriamo questa volta le differenze tra i prezzi praticati sulla rete nelle due modalità in «self» ed in «servito» ed i prezzi mediamente applicati alla cessione dei prodotti in extrarete. Non parliamo questa volta [ma lo faremo in un prossimo futuro] di cessioni in extrarete al così detto «Platt’s meno», ma solo della condizione, diciamo, più ricorrente del «Platt’s più». Il periodo di studio considerato va dal 17 febbraio [data in cui è cominciata la disponibilità dei prezzi praticati rilevati per mezzo dell’Osservatorio prezzi carburanti del Ministero] a qualche giorno fa e tutti i dati sono una media di tale periodo. Applicando una rapida media aritmetica, in sintesi si può dire che i marchi petroliferi addizionano 13-14 cent/litro al prezzo di cessione in extrarete nella modalità «self», contro i 9-10 dei no-logo, e ben 22-23 cent/litro in modalità «servito», contro i 12-13 dei no-logo, con significative differenze di competitività, pertanto, nell’ordine di 4 e 10 cent/litro, rispettivamente, a seconda della modalità. Per una classifica per marchi petroliferi, si può vedere il grafico che alleghiamo di seguito. Delta prezzi rete extrarete – 17.02-08.06.2015

A quanto invece si collocano – sempre nel periodo considerato – i prezzi sopra la quotazione dei prodotti, ossia sopra la quotazione cif Mediterraneo di benzina e gasolio [o Platt’s che si voglia dire, e con tutte le incertezze che si hanno su questo benchmark di mercato]? Bisogna ovviamente togliere le imposte – IVA ed accisa – e, appunto il Platt’s ed arrivare al ricavo industriale. Così si osserva che: Si può dire, quindi, da un conto della serva necessariamente grossolano, che i no-logo marginano al lordo [ossia fanno fronte ai costi necessari e determinano un guadagno] tra 7 e 9 cent/litro a seconda della modalità di servizio, mentre mediamente i marchi petroliferi – inteso al netto del costo gestore e del costo del bio – marginano tra 10 e 16 cent/litro, sempre a seconda delle modalità di servizio, avendo peraltro probabilmente a disposizione il prodotto ad un valore inferiore a quello cui viene ceduto alle pompe bianche. Naturalmente, si tratta di ponderare il mix tra quantitativi in «self» ed in «servito»: può venirne fuori un margine di 7 cent per i no-logo e di 11 cent per i marchi petroliferi. A questo punto è facile tirare una man di conti sui margini reali della distribuzione. È questa la situazione in cui è andato a finire questo settore: una lunga fase di marginalità progressivamente decrescenti nelle fasi terminali della filiera, cui fa da contraltare la redditività finanziaria dei mercati «di carta». In questo contesto generale, tuttavia, al fondo della pentola rimane la questione della competitività nella rete, che per i marchi petroliferi riflette un gap rispetto ai no-logo che lascia poco e punto scampo rispetto alla sensibilità al prezzo di un consumatore impoverito dalla crisi da un lato, ma anche ormai maturo rispetto alla scelta della convenienza ed a cui sono state effettivamente date nella rete opportunità di offerta diversificate e concorrenti. I prodotti sono ceduti alla rete dove c’è il gestore ad un costo che, al netto di imposte e Platt’s, è di più di tre volte [e di cinque volte in media per il «servito»] rispetto al costo cui viene ceduto al circuito no-logo – e non parliamo qui neppure di quello che per varie ragioni viene ceduto a «Platt’s meno» o comunque a condizioni più vantaggiose di quelle ordinariamente riscontrabili nelle cessioni a «Platt’s più» -. E se queste sono ancora solo le condizioni di partenza – imposte da un regime di fornitura in esclusiva che prevede non solo la cessione del prodotto ad un «prezzo di cessione» imposto dal fornitore di molto peggiore di quello riservato ad altri operatori della rete [ma anche agli impianti di proprietà del fornitore gestiti direttamente da esso o automatizzati, argomento su cui si tornerà in un prossimo futuro], ma altresì un «prezzo raccomandato», di un «prezzo massimo» e di un «margine», ossia di tutti, proprio tutti i fondamentali di mercato -, al gestore a questo punto rimane ancora da recuperare sul prezzo finale il proprio margine pro-litro, con una ulteriore ed irreversibile perdita di competitività che riguarda in primo luogo il gestore, ma anche il marchio che detiene in proprietà l’impianto.

Su «self» e «servito», infine, c’è solo da dire che, essendo ormai il «servito» una modalità in termini di volumi ormai minoritaria e persino residuale, l’escursione dei prezzi in questa modalità che sembra animare i marchi petroliferi [e tra essi alcuni ancora più di altri] per la ricerca di una più alta marginalità costituisce il classico esempio del cane che si morde la coda: la lievitazione del prezzo renderà ancora più marginale tale modalità sviando anche la clientela che tale modalità ha finora comunque preferito proprio a causa dell’incomprensibilità di un prezzo che non può valere il servizio differenziale offerto [e che, tra parentesi, al gestore viene monetizzato in uno/due centesimi al massimo]. Recuperare marginalità sproporzionate su quantitativi largamente minoritari è almeno assurdo tanto quanto voler accumulare volumi scontando i prezzi in estate di 20 cent/litro: è solo l’altra faccia di una moneta tarocca di cui tre anni fa, giusto in questo periodo, abbiamo visto il rovescio. Una idonea icòna delle stranezze che animano le così dette «politiche commerciali» delle aziende. [G.M.] |

CHE SUCCEDE IN UNIONE PETROLIFERA ?— 14 Giugno 2015

Tutti hanno le loro grane associative: la difficoltà di dare risposte univoche ed efficaci agli associati, la disaffezione dalle forme di associazionismo, sono il portato di una crisi profonda anzitutto di natura economica e sociale. E se questo vale in «basso», laddove gli interessi sono assai più forti è lo scontro di tali interessi che fa emergere contraddizioni ed evidenti lotte di potere. E la specifica crisi dell’industria petrolifera nazionale sembra riverberarsi chiaramente anche nelle vicissitudini tutte interne di UNIONE PETROLIFERA, con particolare riferimento alla vicenda dell’alternanza, o del rinnovo che dir si voglia, della massima carica dell’associazione, la Presidenza. << Ci si aspettava l’«habemus papam» e invece è venuta fuori una sede vacante sui generis che, parliamoci chiaro, solo degli «apprendisti stregoni» avrebbero potuto escogitare. Ci riferiamo ovviamente alla decisione venuta fuori giovedì pomeriggio dalla riunione della Giunta dell’UNIONE PETROLIFERA, di cui fanno parte ventuno signori a cui fa capo in questo momento l’industria petrolifera italiana, rafforzati negli ultimi dodici mesi dai fuoriusciti di Assocostieri. Decisione che ha messo fine momentaneamente alle fibrillazioni suscitate una settimana fa dalla lettera dei «tre saggi» in cui, dopo due mesi abbondanti di consultazioni, emergeva la volontà dei «grandi elettori» di porre fine alla presidenza di Alessandro GILOTTI e veniva indicato un unico candidato alla successione pescato nella ricca riserva di pensionati di Agip Petroli. Fibrillazioni che nascevano dal fatto che si trattava di un’indicazione che certificava una situazione di forte tensione all’interno dell’UP, di un clima di resa dei conti da parte di alcuni soci, di voglia di prevaricazione da parte di altri, un’atmosfera certo non pacifica, foriera di strappi e di decisioni precipitose e incomprensibili, come la STAFFETTA ha avuto modo di sottolineare fin da lunedì scorso. Tutto il contrario di una decisione largamente condivisa, come è auspicabile quando si elegge il presidente di un’associazione. Non si è voluta sentire ragione e il dramma, o la commedia, si è conclusa giovedì con l’introduzione e la presentazione in giunta del candidato unico, invitato per di più ad illustrare brevemente di persona le modalità con cui, se eletto, avrebbe espletato l’incarico. Una vera e propria forzatura sotto tutti i punti di vista, che la maggioranza dei membri della Giunta non poteva evidentemente convalidare così su due piedi.

Da qui la decisione, «deliberata all’unanimità», di rinviare ogni decisione sulla nomina del Presidente ad una nuova riunione della Giunta e di aggiornare pertanto anche l’assemblea privata dell’UP, che in genere si tiene alla vigilia dell’assemblea pubblica. Nel frattempo, recita un comunicato stampa, la continuità nella gestione dell’UP sarà assicurata dal presidente Gilotti. Nessun voto segreto quindi, nessuna dimissione di Gilotti e nessun subentro nelle sue funzioni del vice presidente più anziano. Ma una pausa di riflessione e di distensione degli animi, per consentire a tutti di approfondire le indicazioni emerse dal lavoro dei tre saggi, definite ad ogni buon conto «preliminari», aperta a qualunque soluzione. Con Gilotti che potrà fare gli onori di casa all’assemblea pubblica di giovedì prossimo [18 giugno], in cui dovrebbe essere dedicata particolare attenzione all’approccio dell’UP alla «svolta verde». Usiamo il condizionale, perché a questo punto il banco è saltato e ogni programma rischia di vanificarsi. Una situazione di stallo che prima o poi dovrà finire. Nell’interesse prima di tutto dell’immagine dell’UP che da questa vicenda esce quanto mai malmenata [per fortuna fino a questo momento nella più completa disattenzione della grande stampa], nell’interesse poi dell’immagine di Gilotti su cui evidentemente in questi due anni si sono sedimentati malumori per aver pestato i piedi a qualcuno [in occasione anche dell’operazione SHELL], per non aver accolto istanze che alcuni ritenevano determinanti [per esempio a proposito dell’introduzione di un codice etico], per frizioni con l’azienda leader [a partire dalle critiche del 2012 sugli «scontoni»], per aver fatto troppe o poche mediazioni sulla crisi della raffinazione e sulla razionalizzazione della rete, da ultimo sulla questione della «presidenza part-time» che sarà dirimente anche per i criteri di scelta del futuro presidente. Che sarebbe augurabile venisse scelto, costi quel che costi, tra i membri attuali della Giunta, se necessario con il criterio della rotazione biennale che postula, come abbiamo scritto, la necessità di una maggiore valorizzazione delle funzioni del direttore generale. Sempreché si voglia che l’UP sia genuina espressione del settore così come è oggi, in grado di svolgere un ruolo attivo nel rapporto quotidiano con le Istituzioni. E non un mero centro studi.>> Certamente lo scontro degli interessi reali nella crisi fa saltare il «tappo» degli unanimismi formali, tuttavia anche da questa parte della «barricata» – con partite aperte su tutta una serie di nodi cruciali, dalla ristrutturazione della rete ai modelli distributivi, dalla contrattualistica ai prezzi – non si possono non nutrire serie preoccupazioni sul possibile appannamento del ruolo di un interlocutore che, nel bene ed anche, s’intende, nel male, ha costituito sempre un soggetto di confronto che finora ha in parte mediato, nel bene o alla meno peggio, situazioni che se fossero state affidate solo alle compulsioni delle singole aziende petrolifere sarebbero senz’altro peggiori di quanto già non siano così. |

I NUMERI DELLA RETE IN EUROLANDIA ED IN ITALIA— 14 Giugno 2015

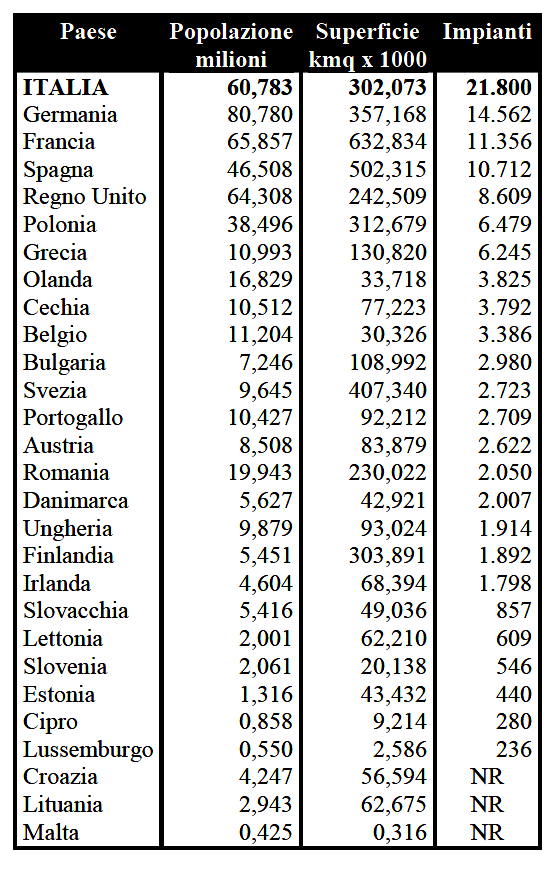

Mentre in Italia si arranca sulle ipotesi di ristrutturazione della rete, tra i veti di chi vi si oppone per lasciar fare al mercato e chi puntualizza sulle incompatibilità, sarà bene dare un occhio ad una significativa «fotografia» delle reti distributive dell’Unione Europea, che QUOTIDIANO ENERGIA ha appena pubblicato nei giorni scorsi e che si riferisce alla fine del 2014. Ordinata per decrescente numero di impianti, la classifica evidenzia ovviamente in testa l’Italia, a considerevole distacco da Germania, Francia, Spagna e Regno Unito – che sono i Paesi con un numero di abitanti e di impianti più elevati – mentre per Croazia, Lituania e Malta i dati non sono stati rilevati. Mettendo insieme anche i dati della popolazione residente [in milioni di abitanti] e della superficie territoriale [in migliaia di chilometri quadrati], si osserva che l’Italia ha il 49,7 % di impianti in più della Germania con il 24,8 % di abitanti in meno, ha il 92,0 % di impianti in più della Francia con il 7,7 % di abitanti in meno, ha il 153,2 % di impianti in più del Regno Unito con il 5,5 % di abitanti in meno, e, infine, ha il 103,5 % di impianti in più della Spagna con il 30,7 % di abitanti in più. Numeri tutti che evidenziano da soli la notoria e pluridatata polverizzazione ed inefficienza di quella rete nazionale nostrana che è in cantiere di «tentata ristrutturazione» incompiuta da quasi quarant’anni. Le reti distributive in Eurolandia – Fine 2014

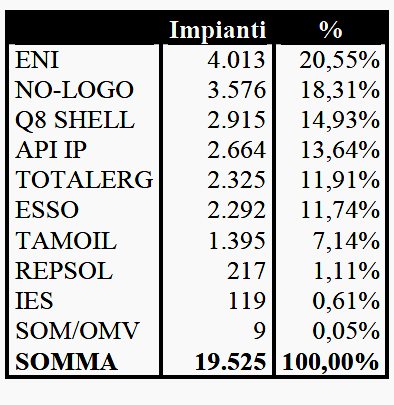

Il dato dei 21.800 impianti, tuttavia, non è affatto certo [e già questo è un dato che da tempo appare quantomeno sconcertante] perché non è ancora stata interfacciata una statistica dell’Ufficio Tecnico di Finanza con le varie stime o statistiche fornite via via nel tempo da Ministero e/o Regioni. Volendo fare una «fotografia» della rete italiana – ma si tratta solo di un proxy di massima -, sulla base dei dati dei prezzi comunicati all’Osservatorio prezzi carburanti del Ministero, risulterebbe che 19.525 impianti comunicano i prezzi. Vi sarebbe, quindi, una «zona grigia» almeno di circa 2.300 impianti rispetto al dato [incerto!] di 21.800, di cui sfugge in quanti casi se si tratti di impianti che non comunicano i prezzi, di impianti in sospensione di attività, di «cadaveri» definitivi aggiuntisi in questi primi mesi del 2015. E, sulla base degli impianti che comunicano i prezzi – dato di 19.525 all’11 maggio 2015 – emerge che 15.949 sono riconducibili in proprietà o regime di convenzionamento a marchi petroliferi [una quota dell’81,7 %] e 3.576 possono essere genericamente attribuiti all’universo dei «no-logo» [quota del 18,3 %]. Di questi 2.838 sono ancora «anonimi», cioè indistinti, mentre 738 hanno esposto la loro insegna sul sito del Ministero. Universo assai complesso quello dei «no-logo», in cui sono compresi altresì impianti della Grande Distribuzione [oltre un centinaio, sembrerebbe], sia specificamente nominati sia indistinti, così come gli impianti di Retitalia [126 unità], quelli della San Marco Petroli [47 unità] e anche di altre imprese con un numero non marginale di impianti che gravitavano tradizionalmente attorno ai marchi petroliferi e che hanno assunto ampia libertà di prezzo. La rete complessiva «no-logo» insidia da presso, per numero di impianti, il primato di ENI, che conta 4.013 unità con una quota del 20,6 % sul totale della rete, ed è seguita dal raggruppamento Q8+ex SHELL, con 2.915 impianti ed una quota del 14,9 % del totale. Impianti censiti dall’Osservatorio prezzi – 11.06.2015

|

D.D.L. CONCORRENZA: LA POSIZIONE SUL «TERZO PRODOTTO»— 14 Giugno 2015

Nell’ambito del disegno di legge recante «Legge annuale per il mercato e la concorrenza» [Atto della Camera N. 3012] – su cui sono in corso audizioni con le parti interessate [già avvenuta quella con Rete Imprese Italia, di cui si riferisce in seguito, ed in programma una ulteriore con le Commissioni VI^ e X^ lunedì 15], l’articolo 22 riguarda la distribuzione dei carburanti. Si tratta dell’ulteriore aggiustamento della norma sull’obbligo del così detto «terzo prodotto» per i nuovi impianti in rete – su cui ha abbondantemente insistito e tormentato l’Antitrust -: dice il testo che «all’articolo 82-bis, comma 17, del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133 [“Al fine di garantire il pieno rispetto delle disposizioni dell’ordinamento comunitario in materia di tutela della concorrenza e di assicurare il corretto e uniforme funzionamento del mercato, l’installazione e l’esercizio di un impianto di distribuzione di carburanti non possono essere subordinati al rispetto di vincoli che prevedano obbligatoriamente la presenza contestuale di più tipologie di carburanti, ivi incluso il metano per autotrazione…”] le parole “, se tale ultimo obbligo comporta ostacoli tecnici o oneri economici eccessivi e non proporzionali alle finalità dell’obbligo” sono soppresse». La posizione di RETE IMPRESE ITALIA, di cui fa parte anche la confederazione CONFCOMMERCIO e, di conseguenza, anche la FIGISC, è stata espressa nel corso della apposita audizione nei termini che seguono: <<Sempre in riferimento al tema dell’energia Rete Imprese Italia chiede la soppressione dell’articolo 22 in tema di concorrenza nella distribuzione dei carburanti per autotrazione, evidenziando che l’attuale conformazione del comma 17, dell’art. 83-bis D.L. 112/2008 rappresenta un compromesso accettabile dagli operatori e dagli enti locali, anche in considerazione di quanto prescritto dall’articolo 12 della Legge 59/2010 che ribadisce la prevalenza dell’interesse generale sul caso specifico. In aggiunta, si evidenzia che gli effetti dell’applicazione dell’articolo 22 rischierebbero di compromettere il percorso finalizzato al miglioramento dell’ambiente, in quanto si toglierebbe alle Regioni la possibilità di agire con proprie leggi per il miglioramento dell’ambiente non potendo più esse richiedere l’erogazione di almeno uno tra Gpl o metano nei nuovi impianti stradali. Tali principi si ritrovano evidenziati anche dalla stessa U.E., da ultimo con la Direttiva 22 ottobre 2014, n. 2014/94/UE, relativa alla realizzazione di infrastrutture per i combustibili alternativi nell’Unione per rendere minima la dipendenza dal petrolio e attenuare l’impatto ambientale nel settore dei trasporti; per effetto di questa direttiva agli Stati membri dovranno garantire la creazione di punti di rifornimento di metano liquido e metano compresso adeguando le proprie disposizioni normative regolamentari e amministrative. In conclusione emerge chiaramente che la soppressione dell’ obbligo prevista dall’articolo 22 non risponde ad una necessità reale di ulteriore apertura di un mercato già del tutto accessibile e dove vi è un percorso in atto di razionalizzazione della rete dei carburanti. Tra l’altro i prezzi dei carburanti – al netto della componente fiscale – risultano in linea con la media U.E., dimostrando che le misure pro-mercato introdotte hanno realizzato un’efficace tutela dei consumatori. Per converso, la misura proposta risulta dannosa e in contrasto con la finalità di promuovere il consumo di carburanti meno inquinanti e gli investimenti fatti nella direzione di una maggiore sostenibilità della filiera.>> |

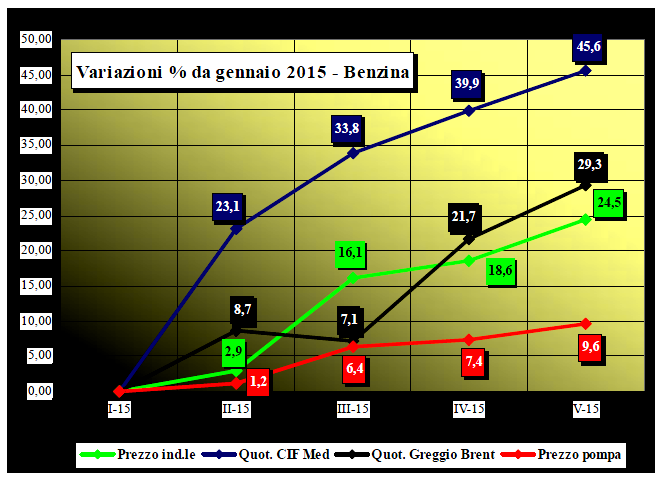

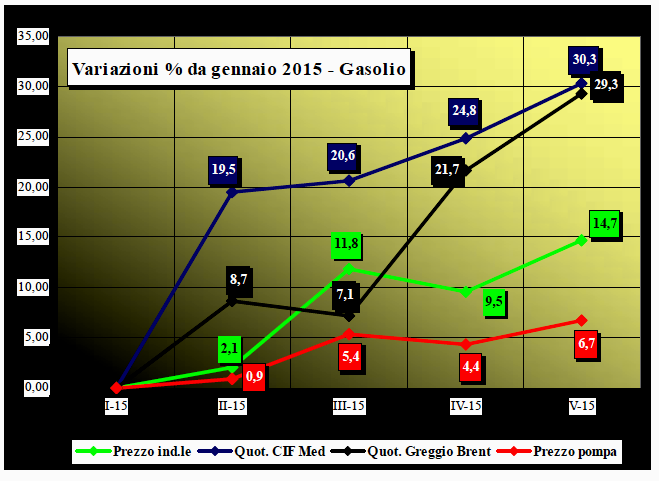

QUOTAZIONI E PREZZI SONO AUMENTATI….— 14 Giugno 2015

Sono ormai lontani i tempi in cui quotazioni e prezzi discendevano di giorno in giorno in una corsa apparentemente senza fine. Dal luglio 2014 al gennaio 2015, alla pompa il prezzo della benzina era sceso di 29 cent/litro (-16,4 %) e quello del gasolio di 25 cent/litro (-15,2 %); dietro questi numeri ci stava il crollo delle quotazioni del greggio, nell’ordine di 37,4 euro/barile (-46,4 %) – nonostante un deprezzamento del 14,0 % dell’euro rispetto al dollaro! – e quello delle quotazioni dei prodotti finiti: -25 cent/litro la benzina (-44,0 %) e -22 cent/litro il gasolio (-37,7 %). Da gennaio a maggio 2015 il segno è progressivamente diventato rialzista: alla pompa il prezzo della benzina è cresciuto di 14 cent/litro (+9,6%) e quello del gasolio di 9 cent/litro (+6,7%); con un ulteriore deprezzamento del 4,1 % del cambio euro/dollaro, le quotazioni del greggio sono salite di 15,9 euro/barile (+38,2 %) e quelle dei prodotti finiti di 14 cent/litro (+45,4 %) per la benzina e di 11 cent/litro (+30,3 %) per il gasolio. Variazioni percentuali prezzi e quotazioni gennaio – maggio – Benzina

In sintesi, alla pompa [i dati che si sono usati sono quelli medi mensili della modalità «self», rilevati su base settimanale come «Prezzo Italia» dal Ministero e poi trasmessi alla Commissione Europea], da gennaio a maggio 2015 la benzina ha recuperato il 48 % ed il gasolio il 36 % di quanto aveva perso dal luglio 2014 al gennaio 2015. Variazioni percentuali prezzi e quotazioni gennaio – maggio – Gasolio

Una valutazione più dettagliata dei singoli fattori dell’aumento del prezzo alla pompa intervenuto da gennaio a maggio 2015 riguarda sostanzialmente le quotazioni internazionali dei prodotti finiti e l’«effetto cambio» derivante dalle variazioni euro/dollaro, nonché le variazioni intervenute sul ricavo industriale della distribuzione interna; non va ricercata – almeno questa volta – invece sul piano delle modificazioni della fiscalità di base: accisa ed aliquota IVA sono rimaste inalterate da gennaio a maggio e, pertanto, le variazioni dell’imposta residuale sul valore aggiunto sono anche esse esclusivamente derivanti dagli altri fattori. Contributo percentuale dei fattori alla variazione del prezzo da gennaio a maggio 2015

Resta da valutare come questa tendenza rialzista dei prezzi – unitamente alle dinamiche dell’economia in generale – potrà influenzare il trend dei consumi: mancano ancora i dati provvisori del Ministero per il mese di maggio [disponibili tra qualche giorno], ma fino ad aprile la somma dei consumi di benzina e gasolio ha complessivamente fatto registrare un incremento del 3,42 % sul primo quadrimestre del 2014, suddivisi tra un marcato incremento dell’extrarete [+10,05 %] ed un modestissimo +0,12 % in rete. |