PREZZI & ACCORDI (4): QUADRO D’INSIEME & ALTRO…

— 28 Maggio 2015

UN QUADRO D’INSIEME

Quale sarà la competitività dei marchi, ovvero più precisamente, quale possibilità di reale competizione sul mercato può avere un impianto/un gestore di questo o quel marchio?

Ovviamente, bisognerebbe – ed i dati a disposizione ci sono e sono anche moltissimi – suddividere, con certosino ed infinito lavoro, il territorio in microaree estremamente particolareggiate. Ma già sui macrodati – rilevati su base nazionale – si possono comunque individuare dei segnali significativi.

Rilevati i prezzi medi nazionali dei singoli marchi – e del raggruppamento degli impianti no-logo – per un periodo di osservazione di una quindicina di giorni, abbiamo provato a valutare quanto gli impianti riferiti ad un preciso marchio e ad un preciso prezzo medio siano nel loro insieme competitivi [cioè abbiano un prezzo più alto o più basso della concorrenza] rispetto a tutto il resto della rete, sia per ciascun prodotto [benzina e gasolio] sia per ciascuna modalità [«self» e «servito»].

I risultati esprimono la capacità degli impianti di un marchio di essere competitivi rispetto all’insieme di tutti gli altri impianti della rete: si tratta di una percentuale che definisce quanti impianti sul totale della rete associabili ad un determinato marchio hanno un prezzo mediamente superiore a quello del marchio che viene confrontato e più elevato il suo valore maggiormente è elevata la sua capacità competitiva.

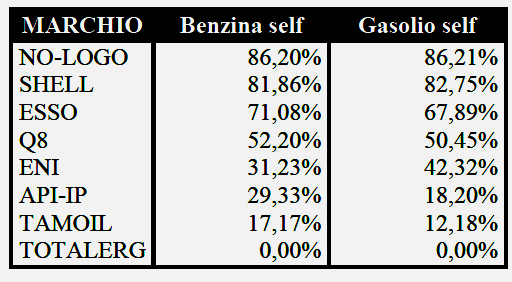

Ad esempio, nella tabella della competitività in modalità «self»: mediamente il raggruppamento collettivo dei no-logo ha un prezzo che è inferiore a quello dell’86 % della rete [la quota che manca per raggiungere il 100 % è data, appunto, dal 14 % di impianti «bianchi»], all’estremo opposto il raggruppamento collettivo degli impianti TotalErg ha un prezzo medio in questa modalità che è superiore a quello di tutti gli altri marchi, da cui deriva che la sua competitività rispetto al resto della rete è pressoché nulla.

Competitività in modalità «self»

Grafico della competitività in modalità «self»

Sul piano dei numeri, quindi, emerge che nella modalità «self» la competività dei no-logo è mediamente efficace in misura superiore all’85 %, ossia su tutto il resto della rete, quella di Shell si attesta tra l’80 e l’85 %, quella di Esso tra il 65 ed il 75 %, quella di Q8 tra il 50 ed il 55 % [questi raggruppamenti, cioè, possono essere ancora potenzialmente competitivi in una misura più o meno significativa nei confronti della maggioranza o almeno di metà della rete]; sotto la metà si attestano Eni tra il 30 ed il 45 %, API-IP tra il 15 ed il 30 %, Tamoil tra il 10 ed il 20 %, mentre TotalErg non esprime – come già rilevato nella precedente spiegazione della tavola – una competitività.

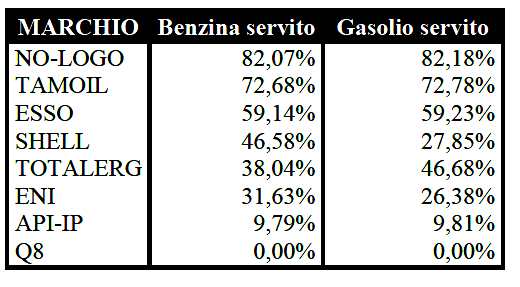

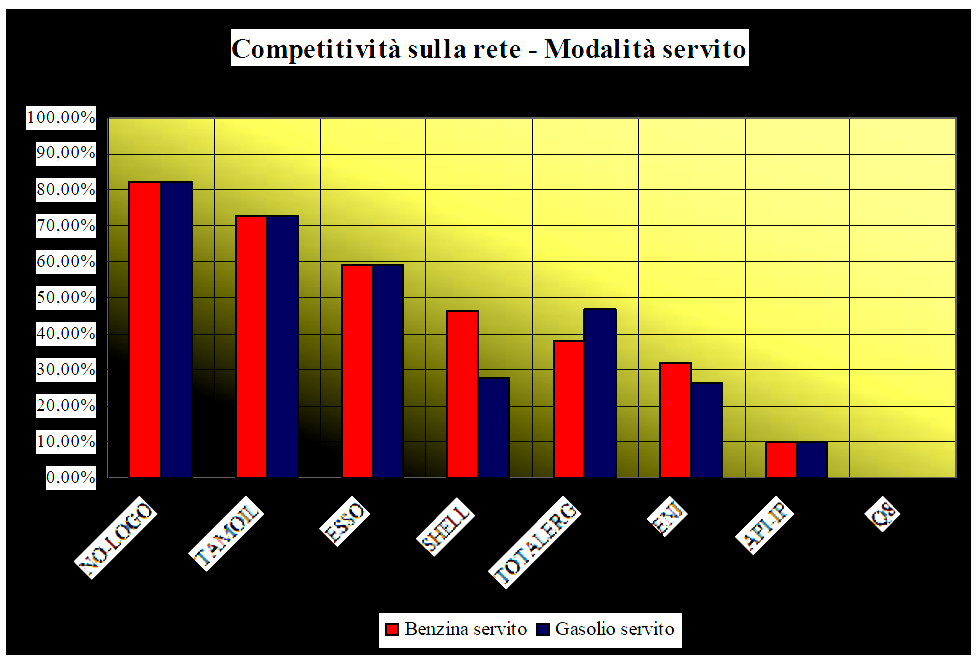

Competitività in modalità «servito»

Grafico della competitività in modalità «servito»

Nella modalità «servito» la competività dei no-logo è mediamente efficace in misura superiore all’80 %, ossia su tutto il resto della rete, quella di Tamoil [che nella modalità «self» risulta tra le posizioni meno performanti] si attesta tra il 70 ed il 75 %, quella di Esso tra il 55 ed il 60 % – questi raggruppamenti, cioè, possono essere ancora potenzialmente competitivi in misura più o meno significativa nei confronti della maggioranza o almeno di metà della rete -; sotto la metà si attestano TotalErg [che nella modalità «self» risulta non esprimere competitività] tra il 35 ed il 50 %, Shell tra il 25 ed il 50 %, Eni tra il 25 ed il 35 %, API-IP attorno al 10 %, mentre Q8 non esprime – ha i prezzi in «servito» più alti della rete – una competitività.

Tutto quanto più sopra esposto, beninteso, non esclude nel modo più assoluto che anche i raggruppamenti di impianti di questo o quel marchio tra quelli che si posizionano peggio sul piano della competitività non esprimano poi sul territorio, in situazioni locali e puntualizzate, posizioni di prezzo in grado di contrastare od pareggiare od approssimare in misura più o meno efficace la concorrenza altrui, ma rappresenta comunque almeno un indicatore di potenzialità da considerare.

Solo i no-logo ed in misura minore Esso esprimono una certa omogeneità di efficacia competitiva in entrambe le modalità «self» e «servito» e per entrambi i prodotti [i primi con oltre l’85 % sul «self» benzina e gasolio e con l’80 % sul «servito» benzina e gasolio; la seconda tra il 65 ed il 75 % sul «self» e tra il 55 ed il 60 % sul «servito» con una maggiore efficacia sul gasolio]; per ENI si rilevano scostamenti relativi, ma entro un quadro di competitività ridotta: tra il 30 ed il 45 % sul «self» e tra il 25 ed il 35 % sul «servito» in entrambi i casi con una maggiore efficacia sul gasolio; la massima eterogeneità è invece rilevabile per Q8 e TotalErg [la prima tra il 50 ed il 55 % sul «self» con una maggiore efficienza sul gasolio e l’assoluta inefficacia sul «servito» di entrambi i prodotti avendo i prezzi più alti in tale modalità, la seconda tra il 35 ed il 50 % sul «servito» con una maggiore efficienza sul gasolio ed una non competitività sul «self»]; disomogenei sono anche gli indicatori per Shell e Tamoil [la prima tra l’80 e l’85 % sul «self» con una maggiore efficienza sul gasolio e tra il 25 ed il 30 % sul «servito» ancora con una maggiore efficienza sul gasolio, la seconda tra il 70 ed il 75 % sul «servito» e tra il 10 ed il 20 % sul «self» in entrambi i casi con una maggiore efficacia sul gasolio]; infine per API-IP la competitività è ridotta: peggio sul «servito» [attorno al 10 % per ambedue i prodotti], un po’ meglio sul «self» [tra il 15 ed il 30 % con un risultato più efficiente sul gasolio].

No-logo a parte, si conferma in sostanza quanto già osservato nelle tre puntate dedicate ai singoli casi degli specifici marchi petroliferi: a parte casistiche relativamente «equilibrate» tra modalità «self» e «servito» – dove si deve distinguere tra chi sta, diciamo, in alto [Esso, con cui i gestori hanno rinnovato un accordo] e chi sta più in basso [Eni, con cui i gestori hanno rinnovato un accordo ed Api-IP, con cui non è stato possibile trovare un accordo] rispetto al grado di competitività complessiva sulla rete -, le altre situazioni denotano sempre una ridotta efficacia competitiva – e perfino l’inefficacia più completa – o nell’una o nell’altra modalità di servizio, con Shell [che è sfuggita da tempo ad ogni logica di accordi e che comunque è stata acquisita da Q8, ragion per cui non ne abbiamo analizzato il caso] e con Q8 [con cui è stato rinnovato un accordo su cui rimane una «forte divergenza» sul punto dei Q8Easy e sulle «condizioni eque e non discriminatorie»], che sono, rispettivamente, o non efficaci sufficientemente od integralmente inefficaci sul «servito», e con Tamoil e TotalErg [con cui ancora non sono stati rinnovati accordi], che sono, rispettivamente, o non sufficientemente efficaci od integralmente inefficaci sul «self».

RIFLESSIONI

A conclusione di questa serie di articoli, diciamo che si parla sempre di prezzi [anche noi lo facciamo da anni, sempre, con una molteplicità di «informazioni» più o meno dettagliate]. Oggi è possibile – grazie all’Osservatorio prezzi del Ministero ed alla eccellente e dettagliata elaborazione e divulgazione che ne viene fatta, dalle riviste di settore, quali QUOTIDIANO ENERGIA e STAFFETTA – conoscere a livello generale, regionale, provinciale, per marchio e/o no-logo e modalità di servizio, i prezzi praticati al consumatore: un fiume di informazioni variabili giornalmente, forse persino troppe per cogliere appieno i fenomeni intermedi che vi sono connessi e che stanno alla base della formazione del risultato finale.

Ciò che si può dire oggi è che nulla del prezzo, della sua variabilità e dei fattori che lo determinano, è ormai riferibile a parametri certi, ad eccezione della componente fiscale dell’accisa e dell’IVA sull’accisa [volutamente escludendo l’IVA sul prezzo industriale che, appunto, dipende dal prezzo praticato, quale somma dalle condizioni di acquisto del prodotto finito e del business plan dei grandi e piccoli operatori].

Non lo è la quotazione del greggio che – come scriveva Salvatore CAROLLO qualche tempo fa – «non è il prezzo di mercato di un carico di greggio fisico, ma una stima di prezzo fatta da una agenzia sulla base dell’andamento dei mercati finanziari del petrolio. Se provate a comprare o vendere un carico fisico di greggio, non troverete nessuno al mondo disposto a pagare il prezzo di quel greggio fissato dalle agenzie. Vi chiederanno un premio o uno sconto in funzione del mercato del giorno».

Non lo è il Platt’s – o come si voglia diversamente chiamare a seconda delle agenzie che fanno questo tipo di stime -, ossia la quotazione dei prodotti finiti, su cui valgono in generale le cose già dette a proposito del petrolio greggio e su cui si nutrono non pochi dubbi e si sono aperte non poche indagini, circa la correttezza ed oggettività delle informazioni fornite. E che sul mercato presenta tracce più visibili rispetto al greggio: gli acquisti a «Platts meno».

Di cui scriveva STAFFETTA: «Non scandalizza nessuno il fatto che spesso attracchino nei nostri porti petroliere che vendono greggio a sconto rispetto alle quotazioni Platt’s, soprattutto adesso che l’offerta di greggio supera la domanda. Se così accade per il greggio, non è difficile immaginare che possa accadere per i prodotti, e che quindi ci sia spazio per il lavoro dei cosiddetti broker….per completare il quadro, va ricordato inoltre che “mentre il greggio è facilmente identificabile per qualità e origine”, benzina e gasoli no, come osserva l’opinionista Salvatore Carollo, secondo cui spesso “questi flussi di carburante vengono generati da fonti impensabili, raffinerie dei paesi dell’Est o addirittura dei paesi sotto embargo, attraverso passaggi di mano molto complessi”. Tutti flussi di prodotti che sono “totalmente al di fuori dell’universo controllato dalle grandi compagnie, dalle raffinerie importanti”».

E se tutto questo è assolutamente incerto e sempre più diventano relativi i cosiddetti benchmark dei fondamentali, basti dire che sulla rete, alla fine della giostra, si vedono prezzi che vanno [dato non eccezionale, ma abbastanza costante, del 26 maggio] per la benzina in modalità «self» da 1,397 a 2,000 euro/litro, con una differenza di 60 [sessanta] centesimi, ossia sul picco più alto maggiori di 38 centesimi sulla media nazionale – 1,623 euro/litro – ed invece sul picco più basso inferiori di 23 centesimi sulla media nazionale.

Una cosa che il consumatore difficilmente potrà comprendere, e che ormai non gli interessa più affatto. Si è insomma pienamente dispiegato il meccanismo avviato dall’Antitrust attraverso plurimi interventi negli ultimi quindici anni perché si conoscessero solo i prezzi finali, «coprendo» i meccanismi di formazione del medesimo, i quali se troppo trasparenti avrebbero creato – secondo l’Authority – tutte le condizioni per organizzare i famosi «cartelli».

In realtà è anche cambiato radicalmente il mercato, di prodotto vi è eccesso rispetto ad una domanda castigata dalla lunga crisi economica, sono cambiati i meccanismi e le condizioni di accesso al prodotto, il vero circuito per arrivare al consumatore finale – come giustamente sostiene QUOTIDIANO ENERGIA – è diventato l’extrarete, passo per passo si è «fantasmizzata» parte della rete, infine, sono cresciute le aree grigie e quelle di autentica illegalità, favorite anche dall’anomalo abuso della fiscalità sui carburanti, ecc.

In fondo alla filiera – usiamo questo termine per capirci meglio – parliamo di prezzi perché, al di là di ogni filosofia, il prezzo, almeno per quello che è oggi il contesto ancora prevalente dei rapporti nel settore tra compagnie e benzinai, è l’unico banco di prova per il gestore: prezzo vuol dire più o meno erogato, prezzo vuol dire più o meno margine, coniugati entrambi in tutte le variabili inventate con le modalità di erogazione [si ricordi che nei primi anni del 2000 le differenze tra «self» e «servito» valevano 2 centesimi/litro, di questi tempi siamo arrivati a quattro/cinque volte tanto, in qualche «casa petrolifera» si arriva normalmente a 14 centesimi], ambedue vogliono dire, combinati insieme, un risultato finale dei conti.

Nessun «principio» o «diritto» risulta efficace per porsi sopra, per correggere, appunto, la resa economica dei conti, che è legata indissolubilmente al prezzo nel contesto della concorrenza. Ed ecco perché non se ne può fare a meno, volenti o nolenti, di parlare.

Non solo sono lontanissimi anni-luce i tempi in cui si poteva ancora parlare – una cosa di cui si ricorderanno ormai pochi – dello «stato giuridico del gestore», ma è tutta l’intelaiatura delle tutele giuridiche, faticosissimamente costruite, che sta franando, e persino i concetti meno datati – ne citiamo due, quali la «centralità del gestore» o le «condizioni eque per competere», il primo che è, detto assolutamente senza ironia o polemica, una «icona sindacalese» che vuole significare la permanenza del gestore sulla rete, il secondo che è iscritto, sia pure come petizione di principio, in più consecutive leggi dello Stato – purtroppo nel concreto [e malgrado anche le leggi, che ci sono!], di fronte ai numeri veri dei prezzi e del mercato, della involuzione della rete con la diffusione del ghost, sono, senza tanti giri di parole, inefficaci.

Il concetto di «condizioni eque per competere», che rimane nella norma di legge assai generico e non specificato, lo è ancor più nel concreto e nella sua applicazione. Non è così semplice identificarlo con una specie di «prezzo di area» che, se può essere meno problematico da perseguire nel centro di un mercato locale o trade area che dir si voglia, certamente lo è di più nelle aree a confine con altre aree, a meno che non si pensi ad una generalizzata uniformità di prezzo sul territorio nazionale, obiettivo assai difficilmente conciliabile con il fatto che comunque la concorrenza non può essere cancellata dal mercato.

E non è definito neppure con chiarezza a quale àmbito si riferiscano le «condizioni eque per competere», se solo a quello circoscritto entro i confini del marchio [ogni azienda fa la sua politica di prezzo non quella dei suoi competitori] ovvero anche a quello del mercato inteso nella sua totalità [la competizione efficiente anche esterna al marchio].

Sul piano dei fatti, poi – sempre rimanendo al tema delle «condizioni eque per competere», le cose stanno grosso modo nei seguenti termini: a) all’interno dello stesso marchio i prezzi sono diversi tra impianti gestiti direttamente [si veda quel che viene segnalato in altro articolo di questo stesso numero di Figisc Anisa News] ed impianti affidati al gestore; b) si indirizza il gestore a cercarsi un margine meno penalizzante sulla modalità «servito», vendendo però prodotto a maggiori costi per lui ed al prezzo peggiore per il consumatore e, in taluni casi, al prezzo premeditatamente peggiore di tutto il mercato; c) si impongono al gestore condizioni di cessione del prodotto assolutamente sproporzionate rispetto alla remunerazione degli investimenti, all’uso del marchio ed ai costi di scala contro condizioni di cessione a terzi [i prezzi di extrarete] talmente più vantaggiose da non essere giustificate dal rischio di mercato e dall’onere di investimento che i terzi si assumono.

In questa realtà, la «centralità del gestore» rimane un contenuto marginale il cui significato coincide bensì con la ricerca della permanenza del gestore nella conduzione dell’impianto contro il rischio della sua espulsione derivante dall’automazione integrale del punto vendita, ma il cui obiettivo non ha molto senso se parallelamente mancano minime le famose «condizioni eque per competere».

Rispetto a tale situazione, sembra di poter dire – ma in fin dei conti sono solo opinioni personali dell’estensore di questa nota – che il modello contrattuale che vede il margine del gestore sempre doppiamente legato sia al pro-litro sia alle sue doppie triple modalità di servizio abbia fatto da tempo il suo tempo, perché inevitabilmente soccombente nella guerra dei prezzi e degli erogati, e forse deve essere sostituito da qualcosa che ponga al centro del rapporto il modello organizzativo della gestione del punto vendita singolo o plurimo e, quindi, la remunerazione dei suoi costi.

E più in generale, sembra di poter dire – a meno che non si vada verso un generalizzato e capillare ricorso al contenzioso legale nei rapporti tra gestori e compagnie – anche che solo da una flessibilità delle soluzioni gestionali – che vuol dire diverse forme contrattuali, ovviamente tipizzate – possono ancora costituirsi prospettive per un ruolo del gestore nella rete distributiva, evitando di pensare che l’unica alternativa possibile sia o tra gli «indecenti» contratti di guardianìa o tra il tradizionale comodato in esclusiva che non regge al cambiamento in peggio del mercato e della rete.

Mentre da un lato norme tanto importanti – ma purtroppo anche tanto generiche –, quanto purtroppo travisate/reinterpretate/eluse sistematicamente, quali sono quelle sulle «condizioni eque per competere», sono in realtà tutt’altro che i solidi appigli che possono consentire alla categoria di resistere validamente sul piano del «diritto», dall’altro l’opportunità delle nuove forme contrattuali [che, per inciso, sta scritta in legge almeno dalla metà del 2011], finora ha prodotto ben poco o quasi nulla ed il rischio è che tra poco essa diventi del tutto inutile senza neppure essere stata esplorata. Nell’attesa che qualcosa si muova sul fronte delle figure contrattuali è difficile pensare che ci si possa sedere ad attendere sulle sedie di cartone delle «condizioni eque per competere».

[G. M.]