PREZZI & ACCORDI (5): ANCORA NUMERI & CONCLUSIONE

— 5 Luglio 2015

1. «EQUE [!] CONDIZIONI PER COMPETERE»? SMENTITE GIÀ NEL MARCHIO

Continuiamo ancora a parlare di prezzi – a costo di suscitare noia per l’eccessivo spazio concesso da tempo a questo argomento -, e ne continuiamo a parlare in quanto prezzi «reali» – praticati e rilevati dall’Osservatorio prezzi del Ministero -, ed in quanto prezzi «finali», considerando che ormai è passata di moda l’attenzione mediatica ai fattori che li determinano [il greggio, il cambio, ad esempio], ma anche alla fiscalità sui carburanti, che, giusto per memoria, in Italia continua imperterrita, e da oltre tre anni e mezzo in qua, ad essere più elevata di quella media comunitaria di circa 23 cent/litro e che può ancora aumentare, se non altro in forza delle continue trappole seminate sotto la forma di «clausole di salvaguardia» nei documenti contabili dei governi, finora dribblate o prorogate, ma sempre pronte a scattare.

Ma, come più volte detto, questi argomenti – se interessano ormai forse solo chi sta in fondo alla filiera, ossia i gestori, ridotti alla fame – non interessano ormai più i consumatori, ai quali si sono dati strumenti e offerte di reti per ritrovare il «prezzo basso» [comunque sia e da «ovunque» provenga!] e meno che mai i governi, che così possono evitare di essere infastiditi da ricorrenti polemiche sui prezzi della benzina o sulla fiscalità che si ingoia oltre il 60 % dei prezzi stessi.

Questa volta parliamo della differenza tra prezzi medi e prezzi minimi all’interno dello stesso marchio/gruppo di riferimento [in questo caso si intende l’insieme delle pompe no-logo] . Rilevati dall’Osservatorio prezzi del Ministero, i prezzi minimi compaiono ogni giorno nelle diverse statistiche [assieme ai prezzi medi ed anche a quelli massimi]. Non ci interessa porre qui la questione strettamente statistica [quanti sono gli impianti con prezzi tendenti al minimo rispetto alla maggioranza degli impianti che si attesta attorno al prezzo medio], quanto rilevare quali sono le differenze quantitative entro lo stesso marchio o raggruppamento che si riscontrano.

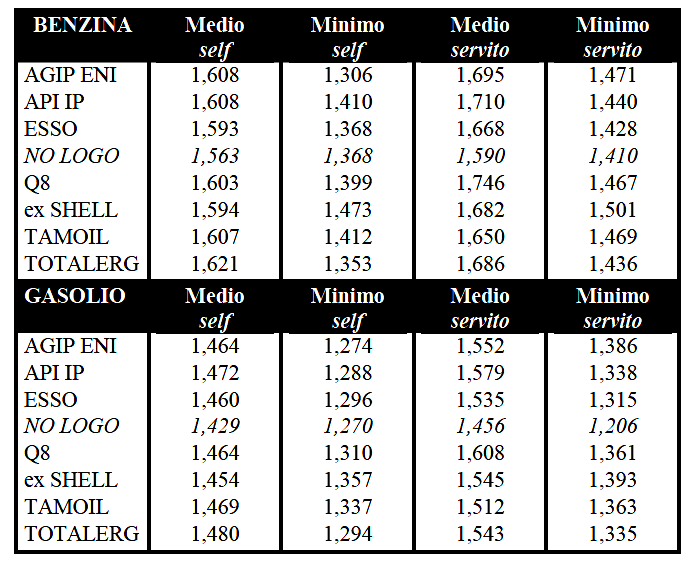

Perciò abbiamo fatto la media aritmetica dei prezzi medi e dei prezzi minimi di ogni compagnia e del gruppone delle pompe bianche di un periodo che va dal 17 febbraio al 2 luglio [dati fonte Osservatorio prezzi, s’intende, come elaborate da STAFFETTA QUOTIDIANA] e queste sono le differenze osservate, in cui la prima tabella riporta le medie dei prezzi medi e minimi mentre la seconda la media delle differenze tra prezzi medi e prezzi minimi:

Medie dei prezzi medi e minimi – Euro/litro

Differenze prezzo medio su prezzo minimo – Euro/litro

Sono quasi tutte differenze [con solamente quattro eccezioni sui trentadue valori misurati] superiori ai 15 cent/litro, con dei valori massimi – se siano reali o meno dipende dalla correttezza della comunicazione mandata all’Osservatorio – che arrivano perfino a 30 cent/litro e valori minimi che comunque toccano i 10 cent/litro. E si verifica addirittura che, in qualche caso, il prezzo minimo di marchio sia inferiore a quello minimo dei no-logo.

Naturalmente, si obietterà che certi dati non sono stati comunicati in forma corretta, che il prezzo minimo costituisce l’eccezione e non la regola, e via discorrendo: rimane comunque il fatto che tutto questo avviene all’interno dei marchi petroliferi – beninteso avviene, come si può vedere, anche all’interno del «pianeta no-logo»!, ma non è questo che ci interessa – dove, oltre alle note rilevanti differenze tra i prezzi in modalità «self» ed in modalità «servito», è dunque possibile trovare prodotto, sotto la stessa bandiera, a prezzi inferiori mediamente da 16 a 23 cent/litro [a seconda del prodotto e della modalità] di quelli che i marchi petroliferi consigliano generalmente ai propri gestori e nei propri impianti.

E su quanto – al di là delle obiezioni di chiunque – sia diffusa e non solo eccezionale questa situazione di CONCORRENZA ENTRO IL MARCHIO – che è la più netta smentita della osservanza della norma delle così dette «condizioni eque per competere», peraltro citata anche nei più recenti accordi intervenuti con alcune Aziende -, basti osservare quanto riportato su Figisc Anisa News N. 19 del 28.05.2015 [che cita da STAFFETTA] e che qui riprendiamo per rinfrescare la memoria:

<<Sono poco meno di 2.200 in Italia i punti vendita direttamente gestiti dalle compagnie petrolifere o attraverso società controllate. Spesso non si tratta di ghost veri e propri, ma di punti vendita presidiati ma con il solo self service. La compagnia dà in gestione i punti vendita a una sua controllata attraverso il comodato gratuito [trasformandosi così, in un certo senso, in gestore], per poi demandare la gestione vera e propria sul piazzale a un terzo, quasi sempre attraverso un contratto di appalto di servizi. È soprattutto Q8/SHELL a ricorrere a questo tipo di gestione: i punti vendita gestiti attraverso la SERVIZI & GESTIONI ITALIA [almeno quelli registrati all’Osservaprezzi] sono infatti 1.270 su un totale di punti vendita con i due marchi di poco meno di 3.000. Siamo quindi a oltre un terzo. Segue [a distanza] TOTALERG che tra gestioni dirette e affidate alla controllata GESTIONI EUROPA conta 418 punti vendita [su poco più di 2.300 registrati]; quindi IP con la IP SERVICES che gestisce 285 punti vendita [su un totale di circa 2.600]; ENI con 152 impianti gestiti da ENIRETE [su oltre 4.000]; TAMOIL con 63 punti vendita gestiti attraverso TDM [su circa 1.400]. C’è poi il “caso” della GEII, la società degli ex agenti ENI cui è stata affidata buona parte del “progetto ghost” di ENI. La GESTIONI INNOVATIVE ITALIA dispone di 117 punti vendita.>>

E sulle differenze di prezzo tra impianti con gestore e gestioni dirette STAFFETTA lapidariamente concludeva che «non è facile giustificare semplicemente sulla base di diversi costi di gestione e che, dal punto di vista del gestore [ma, diciamo pure, da un punto di vista oggettivo da chiunque verificabile e non solo «di parte»], ha un profilo chiaramente discriminatorio».

2. LA PARTITA – PERDUTA SIN IN PARTENZA – FUORI DAL MARCHIO

Già in qualche numero fa – Figisc Anisa News N. 19 del 28. 05.2015 – abbiamo provato a «dare dei numeri» di quella che abbiamo definito «competitività», ossia la capacità degli impianti di un marchio [o di un raggruppamento nel caso dei no-logo] di essere più o meno convenienti rispetto all’insieme di tutti gli altri impianti della rete.

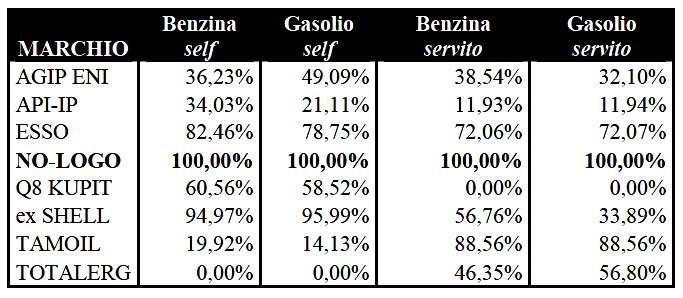

Lo abbiamo fatto sui macrodati – cioè sui prezzi medi di un marchio rilevati sulla base territoriale [fonte: Osservatorio prezzi del Ministero elaborato da STAFFETTA] più ampia, ossia quella nazionale. Se i no-logo – in forza del prezzo di cessione dei prodotti loro riservati dal mercato ed in buona parte dagli stessi fornitori degli impianti di marchio – sono quelli che esprimono il prezzo più conveniente, ossia il massimo della competitività [il 100 %], quanta competitività esprimono gli altri marchi a seconda del prodotto e della modalità di servizio? La tabella seguente lo spiega, e vi sono marchi a competitività elevata, altri che hanno competitività dimezzate o pari ad un terzo, un quarto, un quinto, un decimo e persino una competitività pari allo zero rispetto al prezzo più conveniente sul mercato.

La competitività in percentuale – Base nazionale

Anche se abbiamo precisato che «tutto quanto più sopra esposto, beninteso, non esclude nel modo più assoluto che anche i gruppi di impianti di questo o quel marchio che si posizionano peggio sul piano della competitività non esprimano poi sul territorio, in situazioni locali e puntualizzate, posizioni di prezzo in grado di contrastare/pareggiare od approssimare in misura più o meno efficace la concorrenza altrui», a questo modo di «misurare» la competitività si può sempre obiettare che è un metodo grezzo e superficiale e che i risultati sono discutibili.

Ed infatti, abbiamo provato a svilupparlo anche a livello più dettagliato, ripetendo questi calcoli per una serie di giornate di osservazione nelle singole regioni italiane, ossia su bacini più ridotti territorialmente.

I dati delle singole regioni avrebbero impegnato troppe tabelle, che infatti non pubblichiamo per esteso, a lucro di spazio, ma che è possibile consultare e scaricare – ognuno si ricerchi la propria regione, il proprio marchio per modalità e prodotto – solamente CLICCANDO sul titolo in rosso di seguito riportato:

I dati di dettaglio sono interessanti e meritano di essere visionati: vi sono, ad esempio, marchi che se a livello generale nazionale esprimono un livello di competitività di un certo tipo, possono presentare in certe realtà regionali delle performance molto peggiori o anche moderatamente migliori, mentre si conferma ovunque il primato competitivo dei no-logo.

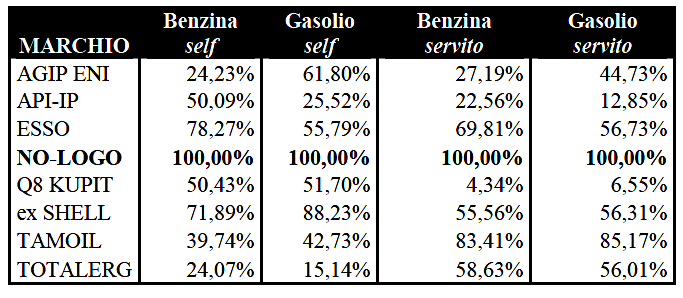

Tuttavia, per valutare quanto i risultati dell’esame più dettagliato a livello regionale si differenzi rispetto a quanto era stato stimato per l’esame effettuato a livello nazionale, si è cercato di pesare una competitività ponderale media esprimibile ancora una volta su base nazionale, ossia andando a pesare le competitività regionali dei marchi in funzione della dimensione delle reti regionali dei marchi sul totale della rete nazionale [quanto è competitivo il marchio “X” nelle regioni A, B, C ecc. moltiplicato la percentuale della rete del marchio “X” nelle regione A, B, C ecc. rispetto al totale nazionale degli impianti].

Quali i risultati?

La competitività in percentuale – Base regionale

Risultati che, rispetto al dato nazionale, evidenziano differenze:

– AGIP ENI, ad esempio, passa da un indice del 36 % ad uno del 24 % – ossia peggiora la sua competitività – sulla benzina in «self» e da un indice del 49 % ad uno del 62 % – ossia migliora – sul gasolio in «self», da un 39 % ad un 27 % – ossia peggiora – sulla benzina in «servito» e da un 32 % ad un 45 % – ossia migliora – sul gasolio in «servito»;

– API IP passa da un indice del 34 % ad uno del 50 % – ossia migliora la sua competitività – sulla benzina in «self» e da un indice del 21 % ad uno del 26 % – ossia migliora – sul gasolio in «self», da un 12 % ad un 23 % – ossia migliora – sulla benzina in «servito» e da un 12 % ad un 13 % – ossia rimane quasi stabile – sul gasolio in «servito»;

– ESSO passa da un indice dell’82 % ad uno del 78 % – ossia flette la sua competitività – sulla benzina in «self» e da un indice del 79 % ad uno del 56 % – ossia peggiora – sul gasolio in «self», da un 72 % ad un 70 % – ossia flette – sulla benzina in «servito» e da un 72 % ad un 57 % – ossia peggiora – sul gasolio in «servito»;

– Q8 KUPIT passa da un indice del 61 % ad uno del 50 % – ossia peggiora la sua competitività – sulla benzina in «self» e da un indice del 59 % ad uno del 52 % – ossia peggiora – sul gasolio in «self», da uno 0 % ad un 4 % – ossia emerge appena – sulla benzina in «servito» e da uno 0 % ad un 7 % sul gasolio in «servito»;

– ex SHELL passa da un indice del 95 % ad uno del 72 % – ossia peggiora la sua competitività – sulla benzina in «self» e da un indice del 96 % ad uno dell’88 % – ossia peggiora – sul gasolio in «self», da un 57 % ad un 56 % – ossia rimane stabile – sulla benzina in «servito» e da un 34 % ad un 56 % – ossia migliora – sul gasolio in «servito»;

– TAMOIL passa da un indice dello 0 % ad uno del 24 % – ossia fa emergere anche significativamente rispetto al punto di partenza la sua competitività – sulla benzina in «self» e da un indice dello 0 % ad uno del 15 % sul gasolio in «self», da un 46 % ad un 59 % – ossia migliora – sulla benzina in «servito» e da un 57 % ad un 56 % – ossia flette appena – sul gasolio in «servito».

– TOTALERG passa da un indice del 20 % ad uno del 40 % – ossia migliora la sua competitività – sulla benzina in «self» e da un indice del 14 % ad uno del 43 % – ossia migliora – sul gasolio in «self», da un 89 % ad un 83 % sulla benzina in «servito» e da un 89 % ad un 85 % – ossia flette appena – sul gasolio in «servito»;

– i NO-LOGO mantengono inalterata la loro assoluta competitività integrale.

Modificazioni anche sensibili rispetto al dato misurato solo con i prezzi nazionali, che denotano l’estrema frammentazione e dei prezzi man mano che aumenta il dettaglio di approfondimento territoriale, registrano performance di competitività diverse da luogo a luogo per i singoli marchi.

E così, non ancora paghi di questo approfondimento, abbiamo esteso l’osservazione anche a livello provinciale, rilevando i prezzi di tutti i marchi+no-logo in tutte le province – pubblicati da QUOTIDIANO ENERGIA giornalmente – per misurare se il prezzo di un marchio – sempre distinto per prodotto e modalità di servizio – risulta superiore a quello degli altri competitor provinciali ed a quanti competitor è superiore: un criterio diverso dai precedenti, in quanto in questo caso si definisce quanti altri marchi hanno un prezzo inferiore a quello del marchio “X”, mentre prima si ponderava quanti altri impianti hanno un prezzo inferiore agli impianti del marchio “X”.

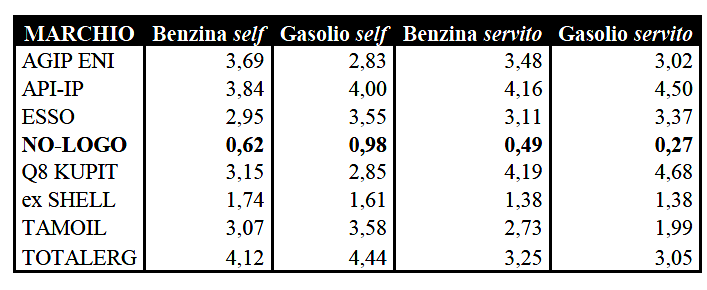

In questo caso vi è un numero e non una percentuale e più elevato è questo numero, più bassa è la competitività, perché il numero esprime una media complessiva – confrontando, per inciso, sette marchi più il raggruppamento no-logo in ognuna delle centodieci province italiane – di quanti marchi di competitors sono più convenienti del marchio “X”.

Il prezzo è superiore a quelli di quanti marchi? Media nazionale su rilevazioni provinciali

Piuttosto che smentire le tendenze prima delineate, questo ulteriore approfondimento territoriale conferma quanto si era già appurato: insomma, comunque la si veda e/o la si misuri, la prevalenza competitiva assoluta dei no-logo e semmai anche un ulteriore depotenziamento dell’efficacia delle politiche commerciali dei marchi sulla rete, come si può desumere da numeri in cui si vede come, se mediamente un impianto no-logo ha prezzi che non sono quasi mai superiori a quelli di altri marchi [valori inferiori ad 1], la generalità dei marchi petroliferi – con una sola eccezione – presenta prezzi che sono superiori a quelli di altri tre, quattro o cinque altri marchi e/o ai no-logo, con una competitività fortemente minore.

E questo, per giunta, vale senz’altro e solo – visto quel che abbiamo detto al punto 1. [«Eque [!] condizioni per competere»? Smentite già dentro il marchio] – per ciò che concerne il così detto prezzo «medio» praticato e, quindi, per la rete presidiata dal gestore.

Le ragioni di questa competitività vincente dei no-logo sono arcinote: la cessione da parte degli stessi fornitori di prodotti a prezzi di extrarete ad imprese che operano sulla rete, a condizioni di grande convenienza rispetto a quelle che sono riservate/imposte dagli stessi fornitori ai propri stessi gestori degli impianti della rete.

Si tratta del più palese presupposto per infliggere sempre al gestore la perdita a tavolino della partita della competitività prima ancora di scendere in campo.

3. LE COSE IMPORTANTI E QUELLE ACCESSORIE

Intanto vediamo la sostanza delle cose.

Facendo una sommaria mano di conti su quanto detto finora: non bastando che già i gestori si trovino a priori prezzi imposti che li mettono mediamente fuori mercato – per effetto dei prezzi di cessione che gli stessi marchi/fornitori offrono ai no-logo, ossia al competitor esterno più aggressivo -, si aggiunga poi che, anche all’interno stesso del marchio e negli altri marchi [competitor interno ed esterno], vi possono essere differenze anche di più volte superiori al gap rispetto alle pompe bianche.

In poche parole, il gestore di marchio si trova nella situazione che, grosso modo, la sua competitività è già totalmente NULLA in partenza rispetto almeno al 30 % della rete [ossia la somma di no-logo + gestioni marchiate dirette o paradirette o ghostizzate, ivi comprese quelle del proprio stesso marchio/ fornitore], mentre per la parte residua poi deve vedersela con colleghi altrettanto penalizzati e più o meno concorrenti a seconda della competitività delle politiche di prezzo del proprio e degli altri marchi.

Sono questi:

a) la differenza tra i prezzi di cessione tra il canale rete e quello extrarete,

b) la differenza nel canale dei prezzi tra gli impianti affidati in gestioni e quelli gestiti dai marchi in forma diretta e/o ridotti a ghost,

i veri nodi cruciali, da aggredire – in quanto autentiche condizioni discriminanti sufficienti e perfino ridondanti per predeterminare in partenza un esito negativo «certo», e non solo «possibile» o piuttosto «probabile», dell’attività del gestore – rispetto a cui tutto il resto diviene, purtroppo, assolutamente relativo.

E cruciali lo sono assai più che le defatiganti, infinite, quotidiane, burocratiche, guerre sindacali [e sempre più legali!] per richiamare le controparti a non eludere questa o quella clausola di questo o di quell’accordo, accordi, va detto, che sono stati stipulati sempre faticosamente [e talvolta contro ciò che testa e cuore avrebbero spontaneamente suggerito di primo acchìto] e che sono sempre, comunque, insufficienti a cogliere lo stato del sistema distributivo, le guerre del mercato e la crudezza dei reali rapporti di forza.

E che le cose stiano così non è già questione di opinioni personali, più o meno «allineate» o più o meno improntate al realismo/ pessimismo della ragione ovvero al possibilismo/ottimismo della volontà.

Lo confermano tutti [troppi!] i numeri, e con una durezza che non lascia appello e non fa sconti a nessuno, che a nessuno consente di nascondere la testa sotto la sabbia, perché si sta parlando di -continuare a/ o di -finire di/ credere – e far credere a quanti pensiamo ancora di tutelare – che questa professione abbia prima di tutto ancora una qualche giustificazione economica e poi forse ancora un futuro.

Allora le questioni sono quelle che proviamo a riassumere.

Finché nessun intervento – derivante da modificazioni normative e da una impostazione conseguente degli eventuali accordi [una ipotesi quest’ultima piuttosto remota senza la prima] – verrà posto in essere sul doppio canale dei prezzi rete-extrarete, finché questa anomalia fittizia, che esiste su quello che è ormai un unico mercato, rimanga sigillata in compartimenti stagni che nessuno, controparte od istituzioni, vuole mettere in comunicazione, la partita della competitività – con tutto quel che segue in termini di capacità di produrre erogato e margini, quindi di avere una minima giustificazione economica dell’attività del gestore – rimarrà persa in partenza per una parte ancora largamente maggioritaria della rete.

E che questo corrisponda ad una necessità economica e di interesse generale lo denotano almeno due considerazioni:

1) il primo, di natura economica primaria, è che si creino condizioni per una perequazione del mercato, in cui, rivedendo le condizioni di cessione del prodotto ed avvicinando i relativi margini industriali, sia possibile mettere a disposizione della generalità della rete volumi di carburanti ad un prezzo più ridotto dell’attuale rispetto ai volumi oggi messi a disposizione solo di una parte minoritaria della rete e dei consumatori;

2) il secondo, di natura inerente all’interesse generale, è che se oggi solo alcuni consumatori hanno a disposizione un prezzo conveniente per volumi minoritari, da una perequazione del mercato tale convenienza può essere estesa alla generalità dei consumatori e per volumi maggioritari ad un prezzo sia pure un po’ meno conveniente del prezzo che oggi è il più basso e senz’altro più conveniente di quello che è oggi il prezzo medio della rete marchiata.

È proprio a questo proposito appare straordinario lo strabismo delle posizioni di Antitrust quando in passato ha messo più volte le mani avanti per denunciare il «pericolo» che chi fornisce prodotto agli indipendenti volesse modificare in rialzo le condizioni di fornitura, con ciò contraddicendo proprio le finalità in nome delle quali l’authority ha sempre giustificato liberalizzazioni ed interventi a piedi giunti nel campo: l’interesse generale del consumatore, della generalità dei consumatori.

Finché nessun intervento – derivante questa volta esclusivamente da modificazioni normative – verrà posto in essere sul concetto delle famose eque condizioni per competere – che oggi è sistematicamente eluso/violato dentro i marchi e le reti dei fornitori petroliferi attraverso differenze di prezzo più che macroscopiche, con giustificazioni inconsistenti ed assurde sotto il profilo dei costi e/o dei modelli di gestione – ancora una volta di più la partita della competitività – ancora con tutto quel che segue in termini di capacità di produrre erogato e margini, quindi di avere una minima giustificazione economica dell’attività del gestore – rimarrà persa in partenza per tutta la rete in cui rimane ancora il gestore e costituirà un palmare esempio sia di come possano esistere norme legislative con tanti principi e zero contenuti, sia di come possano esistere leggi inutili, in quanto sistematicamente eluse.

Finché, infine, non si affronti, liberi da pregiudizi ed arroccamenti, l’autentica partita delle nuove figure contrattuali – finora giocata solo per finzione e senza alcun risultato, nonostante le previsioni normative siano già tanto datate quanto desolatamente vuote di effetti – non si uscirà dalla spirale viziosa «condizioni zero per competere / prezzi di cessione imposti /prezzi di vendita consigliati e massimi imposti/perdita di erogato/margini pro-litro/risultato sotto zero nei conti economici». Di fronte a questo mercato ed a questi rapporti di forza, di fronte a queste regole vuote ed all’assenza dei requisiti minimi di competitività, il concetto di flessibilità – temuto ed esecrato se solo arma in mano alle aziende – è ciò che serve primariamente ed urgentemente alla parte più debole, cioè al gestore, per entrare, stare, uscire prima di lasciarci le penne, nel settore.

Tutto il resto è, si ripete, accessorio e secondario, è – chiamiamola così – «manutenzione» dei rapporti in essere, una manutenzione, peraltro, che deve sempre più essere affidata al meccanico competente, ossia – dato il conclamato stato di inasprimento delle condizioni materiali dei rapporti, l’acuirsi della conflittualità nella crisi, nonché date le condizioni di partenza nel mercato – più alla controversia legale che alla mediazione generalista.

Come già detto qualche tempo fa, se non si vuole «sbaraccare», bisogna, o bisognerebbe, attrezzarsi per un mutamento del ruolo e del modus operandi dell’associazionismo di categoria.

Per questo bisogna, o bisognerebbe, per prima cosa condividere, a monte, una analisi delle cose ed un progetto di percorso, a partire dalle cose dette più sopra.

Ma – che bisogni o meno – queste opinioni sono solo un contributo alla discussione, alquanto personale, di chi scrive, con il quale si mette anche un punto finale – e finalmente! – a questa serie di cinque articoli dedicati a «prezzi & accordi».

[G.M.]