ENI: QUALCHE NUMERO SULLA CONCORRENZA PREZZI. E NON SOLO

— 2 Marzo 2015![]()

La disponibilità dei dati quotidiani dei prezzi messi in rete con la collaborazione tra STAFFETTA QUOTIDIANA ed Osservatorio Prezzi del MINISTERO dello sviluppo economico consente di poter valutare gli elementi della concorrenza tra i marchi petroliferi e tra questi e le pompe bianche.

Su un campione consecutivo di alcune giornate FIGISC ha inteso monitorare nelle diverse regioni italiane lo stacco dei prezzi tra la rete ENI ed i no-logo, ma anche quelli minimi e massimi tra ENI e gli altri marchi petroliferi [in seguito verranno campionati anche gli altri marchi oltre al market leader].

Differenza con le pompe bianche.

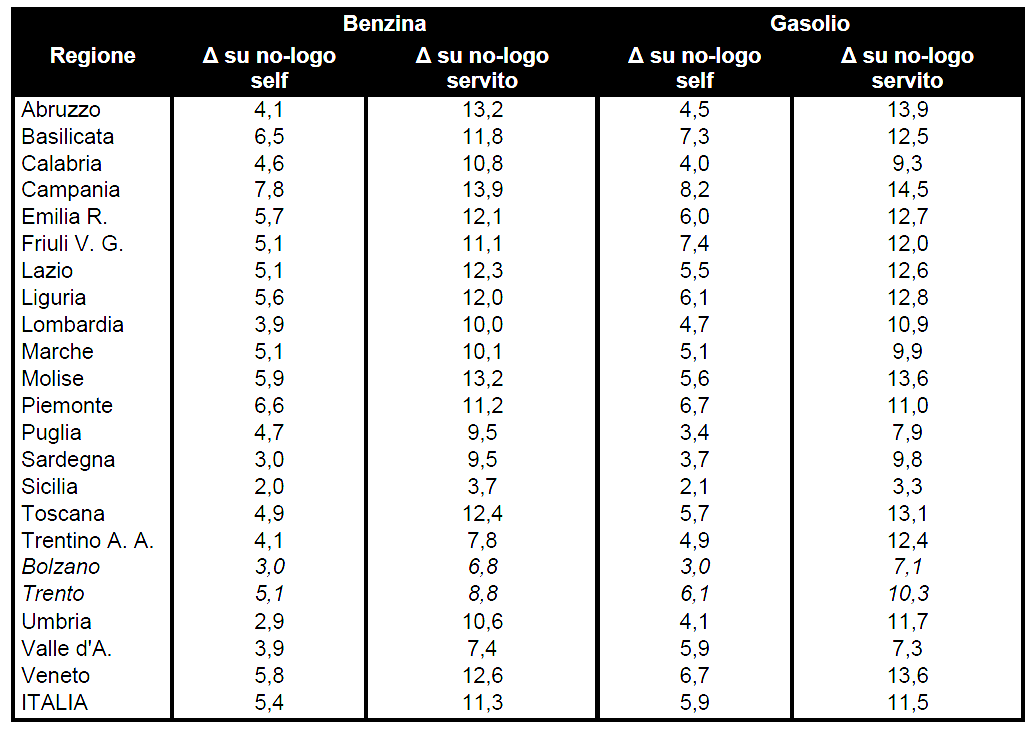

La rilevazione evidenzia che il delta medio nazionale tra i prezzi ENI e quelli delle pompe bianche è pari per la benzina in modalità self a 5,4 centesimi/litro ed a 11,3 centesimi/litro nella modalità servito, mentre per il gasolio i valori sono, rispettivamente, di 5,9 e 11,5 centesimi/litro.

Per la modalità self per la benzina in dieci regioni su venti il delta risultava superiore a 5 centesimi/litro e per il gasolio in dodici regioni su venti; per la modalità servito sia per la benzina che per il gasolio il delta risultava superiore a 10 centesimi/litro in quindici regioni su venti.

I valori minimi e massimi per la modalità in self per benzina sono compresi tra 2,0 e 7,8 centesimi/litro, mentre in modalità servito i valori minimi sono di 3,7 centesimi/litro e quelli massimi di 13,9; per il gasolio, i valori minimi e massimi per la modalità self sono compresi tra 2,1 e 8,2 centesimi/litro, invece per la modalità servito i valori minimi sono di 3,3 centesimi/litro e quelli massimi di 14,5.

Differenze ENI vs/ No-logo – Eurocent/litro

Differenza con altri marchi.

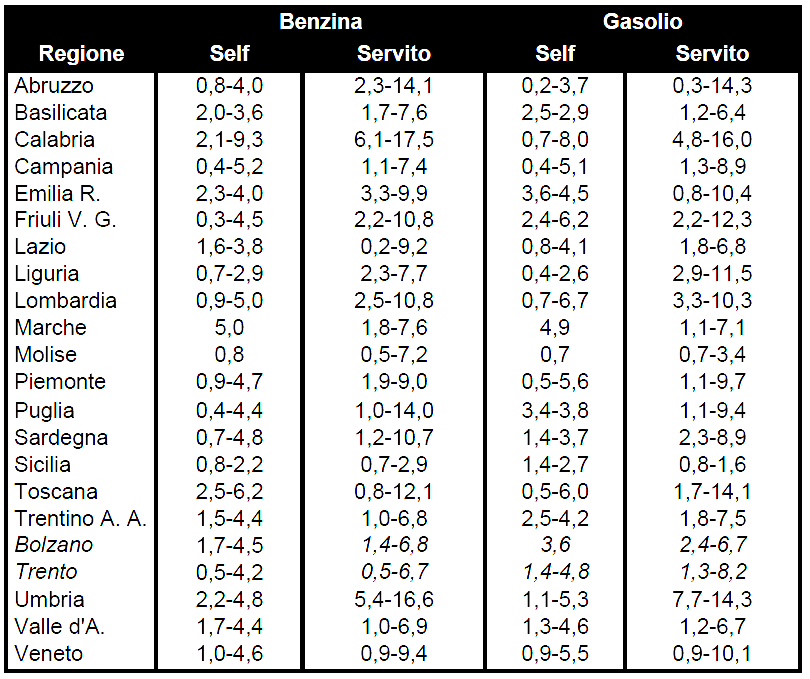

Nella rilevazione sono indicati solo i valori minimi e quelli massimi riscontrati, con l’avvertenza che i valori massimi si riscontrano preferibilmente laddove sono presenti marchi a minore intensità di presenza, ma a più marcata aggressività del prezzo, quali – ove presenti – IES e REPSOL [gli stessi marchi che registrano un gap minore con i prezzi dei no-logo].

I valori nella modalità self denotano uno stacco compreso tra 0,3 e 9,3 centesimi/litro per la benzina e tra 0,2 e 8,0 centesimi/litro per il gasolio; nella modalità servito la forchetta va da un minimo di 0,2 ad un massimo di 17,5 centesimi/litro per la benzina e da 0,3 a 16,0 centesimi/litro per il gasolio.

Sempre in riferimento alla modalità self, per la benzina i valori massimi superiori a 5 centesimi/litro sono riscontrabili in tre regioni su venti, ma per il gasolio in otto su venti, mentre nella modalità servito valori superiori a 10 centesimi/litro si riscontrano sia per la benzina che per il gasolio in otto regioni su venti.

Differenze ENI minime/massime vs/ altri marchi – €/litro

I numeri che sono stati esposti evidenziano in tutta chiarezza che il problema della concorrenza tra operatori del mercato è di assoluta rilevanza e tutt’altro che risolto dalle politiche commerciali e di prezzo dell’Azienda, comunque declinate.

E rendono assai concretamente il senso delle questioni aperte nell’ambito degli accordi conclusi od in via di conclusione con le aziende petrolifere: le condizioni «eque per competere» a quale mercato si riferiscono, se non a quello realmente riscontrabile sulla rete che presenta differenziazioni così marcate non solo rispetto ai no-logo [che godono, come ben noto, di prezzi di cessione stracciati], ma bensì anche rispetto ai competitors tradizionali ed agli outsider che gestiscono politiche di prezzo similari a quelle dei no-logo?

Dopo l’accordo aziendale, la struttura ENI del territorio è andata dai Gestori del marchio a raccogliere le adesioni individuali per la scelta del segmento operativo.

Su circa 2.200 adesioni raccolte fino a qualche giorno fa, in primo luogo si evidenzia una consistenza anomala della permanenza di impianti nella modalità self prepay rispetto ai termini dell’accordo, che prevedeva come principio generale la disattivazione di tale modalità durante l’orario normale di apertura dell’impianto: circa il 26 % delle gestioni contattate ha confermato la persistenza di quello che si può definire l’ex Iperself H24.

Si tratta di una quota decisamente elevata che trova spiegazione – almeno relativamente – in due fatti: una pesante concorrenza sul territorio – del resto testimoniata anche dai numeri più sopra riportati in merito ai prezzi – rispetto a cui le politiche commerciali aziendali sembrano in tutta evidenza voler glissare il problema, riaffidando la difesa mercato direttamente al Gestore, ed una scarsissima aspettativa di remunerazione dall’equilibrio di costi e margini della modalità in servito, sulla quale insiste peraltro una concorrenza più marcata ed una diminuzione progressiva nel mix dei servizi appetibili per il consumatore.

Ma se la diminuzione di questo «zoccolo duro» sarà per forza l’oggetto della attenta vigilanza e del monitoraggio per evitare la riproposizione strisciante da parte aziendale di politiche che sono state sostanzialmente nonché formalmente accantonate in sede di accordo, l’interpretazione sulle «condizioni eque per competere» rimane l’altro tema di fondo rispetto alla concorrenza reale nelle aree territoriali, questione su cui l’Azienda sembra voler trarre solo conclusioni parziali.

La dismissione della discriminazione tra impianti del marchio ENI [ossia l’abbandono dei cluster nella stesso mercato] è solo una delle facce della moneta: nell’interesse del Gestore, ma anche della stessa Azienda [visti i minimi storici cui sono giunte le quote di mercato] la competizione da sostenere – al di là di sottigliezze legalistiche e astuzie lessicali – non può che essere quella con tutta la rete nella sua complessità, altri marchi e no-logo compresi.

Così come rimane inalterata la questione del gap del prezzo di cessione tra rete ed extrarete, vera chiave di discriminazione tra operatori che vendono sullo stesso mercato.

L’obiezione che viene mossa contro le Organizzazioni di Categoria che puntano l’indice su questa anomalia stridente è, da parte delle Aziende, la scusa che «se non lo vendiamo noi il prodotto a quelle condizioni di prezzo, tanto lo vendono gli altri»: una posizione che la dice lunga sul fatto che questo nodo vada affrontato equamente nella sua indubbia complessità in sede normativa più che nelle pieghe degli accordi, anche i più seri, tra le parti, un nodo senza il cui scioglimento nessun accordo da solo è ancora in grado di poter fare giustizia effettiva.