LO SHOCK DA COVID-19 SULL’ECONOMIA ITALIANA

— 6 Aprile 2020

Riportiamo alcuni stralci del Rapporto predisposto dal Centro Studi Confindustria “Le previsioni per l’Italia: quali condizioni per la tenuta ed il rilancio dell’economia?”, edito a fine mese di marzo, che fa il punto sugli effetti della attuale pandemia sull’economia nazionale, e di cui alleghiamo in formato PDF il testo integrale.

RAPPORTO CONFINDUSTRIA COVID-19

«Il carattere umanitario dell’epidemia da COVID-19 resta di gran lunga l’aspetto più urgente da trattare, ma purtroppo non l’unico. La diffusione del COVID-19 determina un impatto significativo sul sistema economico italiano, principalmente attraverso le misure restrittive volte al contenimento del virus che sono state adottate nel Paese. Tali misure aiutano a contenere il virus, ma generano un effetto economico negativo sia attraverso la chiusura di attività commerciali e i cambiamenti nelle decisioni di spesa delle famiglie, sia attraverso il blocco di alcune attività industriali, con interruzioni anche nelle catene globali del valore.

Non è facile quantificare gli effetti di tali misure sul sistema economico italiano. Dipendono da durata e diffusione del contagio, dentro e fuori del nostro Paese. Inoltre, è cruciale anche la tempistica e la rigidità nell’attuazione delle misure di contenimento negli altri paesi, specie in quelli legati da stretti rapporti commerciali con l’Italia: tanto più esse sono restrittive, tanto più i tempi di risposta saranno ridotti, ma l’impatto economico nel breve periodo sarà più forte.

In Italia sono state sospese le attività didattiche, le manifestazioni e gli eventi di ogni tipo, chiusi gli esercizi commerciali non essenziali e limitati gli spostamenti delle persone. Tali misure hanno riguardato prima una zona circoscritta (11 comuni tra Lombardia e Veneto) e, a seguito della crescita dei contagi, sono state estese ad alcune aree del Nord e, dall’8 marzo, a tutto il territorio nazionale.

Gli effetti negativi sul sistema economico si propagano attraverso un doppio shock, della domanda e dell’offerta. L’avvitamento tra questi due shock negativi può produrre effetti recessivi forti e prolungati. Lo shock della domanda si propaga attraverso almeno tre canali:

Riduzione e ricomposizione della spesa delle famiglie italiane: in conseguenza della chiusura di molte attività commerciali (bar, ristoranti, centri commerciali, attività di vendita al dettaglio di beni non essenziali, parrucchieri, teatri, cinema) e delle particolari condizioni in cui si trovano a vivere le famiglie, obbligate a stare a casa e a lavorare (ove possibile) in smart working e a limitare allo stretto necessario gli spostamenti, secondo quanto disposto dai decreti approvati a partire da fine febbraio. Una stima preliminare condotta dal Centro Studi Confindustria sulla base delle statistiche ISTAT sui consumi delle famiglie, distinti per regioni e funzione di spesa, prova a valutare come si siano modificate (in tempi rapidissimi) le decisioni di spesa delle famiglie: la caduta dei consumi è stimata intorno al -9% cumulato nei primi due trimestri del 2020, se le misure restrittive verranno confermate fino a tutto maggio. Tale diminuzione, che non ha precedenti nei dati trimestrali disponibili dal 1970, include anche un effetto positivo che si avrebbe su alcune tipologie di consumo. In particolare, si stima un aumento degli acquisti di beni alimentari, bevande e tabacchi, di alcune spese per l’abitazione (acqua, elettricità, gas e altri combustibili), di quella sanitaria (principalmente farmaci) e anche di quella in servizi di comunicazione (telefonia, spedizioni). Molto più numerose sono, però, le voci di consumo che risentono dell’attuale situazione: si rilevano, infatti, drammatiche diminuzioni nella spesa in servizi di ristorazione e alloggio, servizi ricreativi e culturali, pacchetti vacanza, servizi di trasporto, spese per i mezzi di trasporto (consumi di carburanti), vestiario e calzature, mobili e articoli per la casa.

Calo dei flussi turistici: una forte caduta della domanda deriva anche dall’azzeramento dei flussi turistici dentro l’Italia e verso l’Italia, che potrebbe prolungarsi almeno fino a maggio. Secondo i dati del Conto Satellite, le attività legate al turismo valgono circa il 6% del valore aggiunto e dell’occupazione in Italia. Tale blocco ha colpito, fino ad oggi, l’Italia in un momento di bassa stagionalità dal punto di vista turistico (una parte di febbraio e marzo). È verosimile, tuttavia, che l’impatto possa estendersi anche al trimestre estivo (il più importante per gli operatori turistici) per due ragioni: da una parte, la diversa tempistica con la quale il virus si è gradualmente diffuso a livello globale, che porterà a limitazioni di movimenti dei turisti stranieri anche quando l’Italia avrà superato l’attuale emergenza sanitaria; dall’altra, un problema reputazionale, determinatosi nelle fasi iniziali della crisi, quando l’Italia è stato il primo paese colpito. Ciò porterà effetti anche nel medio periodo, determinando un forte impatto negativo anche nel 3° trimestre quando, in conseguenza di ciò, migliaia di lavoratori stagionali del turismo potrebbero trovarsi senza lavoro.

Diminuzione della domanda estera di prodotti italiani: in conseguenza dell’introduzione, in paesi legati da forti relazioni commerciali con l’Italia (Germania, Francia, USA, etc.), di misure restrittive analoghe a quelle introdotte in Italia. Esse determinerebbero, come nel nostro Paese, una forte caduta della domanda privata e, in seconda battuta, ridurrebbero la dinamica delle esportazioni italiane. Questo canale avrebbe effetti prevalentemente nel 2° trimestre del 2020, ma che potrebbero estendersi al 3° trimestre.

Lo shock dell’offerta dipende da due canali principali: Canale diretto: blocco dell’offerta, conseguente alla chiusura di alcune attività in determinati territori o settori, dovuto sia a misure di contenimento della diffusione del COVID-19 sia al fermo di produzione in alcune aziende, necessario per sanificare i locali e garantire le condizioni di lavoro in sicurezza per gli operai; chiusura obbligatoria delle fabbriche o di alcuni rami di produzione nel caso in cui si verifichino casi di contagio tra gli operai. Infine, secondo alcune evidenze empiriche, sospensione dell’attività per ritardi nell’approvvigionamento di materie prime o beni intermedi, per le difficoltà a ricevere la merce dall’estero a causa del rifiuto degli autotrasportatori di entrare in Italia per timore di essere contagiati o per non incorrere in un periodo di quarantena al rientro nel proprio paese.

Canale indiretto: disruptions lungo le catene globali del valore in conseguenza del blocco delle attività negli altri paesi. I primi effetti di interruzioni lungo le filiere produttive globali si sono avuti a causa della mancata produzione di beni intermedi in alcuni distretti della Cina (la cui quota sulle catene globali del valore è arrivata al 45% nel 2017). Le conseguenze di questa prima fase – quella che ha interessato solamente la Cina – sono state limitate sull’industria italiana fino al primo bimestre, sostanzialmente circoscritte ad una parte del settore automotive. Con la diffusione del virus in altre aree geografiche e con le misure restrittive introdotte per limitarne il contagio (chiusura di fabbriche, limitazioni degli spostamenti, anche di merci nel caso peggiore) lo shock dell’offerta, attraverso questo canale, è destinato ad accentuarsi. Infatti, l’interruzione della produzione di beni intermedi a monte della catena globale del valore, causa il rapido esaurimento delle scorte di magazzino delle imprese e strozzature dell’offerta in quelle produzioni che utilizzano tali input.

Gli effetti del COVID-19 sulla produzione industriale italiana

Le misure introdotte dal Governo italiano per limitare la diffusione del contagio da COVID-19 hanno determinato la chiusura di numerose attività nel comparto dei servizi, a partire dall’8 marzo in tutto il territorio nazionale. Lo shock da epidemia, peraltro, non riguarda solo le chiusure imposte per legge (bar, ristoranti, etc.), o per la sanificazione dei locali, o per la difficoltà di rispettare le nuove regole sanitarie. Le eventuali chiusure di fabbriche dipendono anche dalle decisioni di acquisto delle famiglie, rimandate (shock temporaneo) o cancellate (per la riduzione attesa del reddito). E dipendono, naturalmente, anche dal rinvio degli investimenti. In un sistema economico strettamente interconnesso, come quello italiano, uno shock congiunto di offerta e di domanda finale in alcuni settori si propaga in tutti i settori produttivi, pur con una significativa variabilità. Per stimare questi effetti è stato utilizzato un modello basato sulle tavole input-output, che offrono una fotografia della struttura produttiva nazionale in un determinato anno. Pur tenendo conto di alcuni limiti per l’utilizzo di queste tavole, c’è da considerare che esse siano comunque uno strumento utile per calcolare gli effetti di uno shock negativo di domanda, come quello che si è avuto a seguito della diffusione del COVID-19. I vari decreti che si sono succeduti nelle ultime settimane hanno previsto la chiusura di numerose attività. In questo esercizio si sono presi in considerazione i seguenti comparti: commercio all’ingrosso e al dettaglio, riparazione di autoveicoli e motocicli, trasporto terrestre, marittimo e aereo, servizi di alloggio e di ristorazione, attività immobiliari (esclusi affitti imputati per gli alloggi occupati dai proprietari) e attività artistiche, di intrattenimento e divertimento.

Questi comparti hanno un peso sul valore aggiunto nazionale poco inferiore al 14% (dati 2017). Secondo le nostre stime, tenuto conto dell’effetto indiretto – ovvero quello generato negli altri settori ai quali i comparti considerati sono più strettamente connessi, attraverso rapporti di filiera – per ogni euro di domanda in meno nei settori indicati, considerati complessivamente, la diminuzione del valore aggiunto nazionale, quindi del PIL, è pari a 1,15 euro. Di questi 15 centesimi aggiuntivi, circa un terzo ricadono nel comparto industriale (0,05). L’impatto nell’industria, naturalmente, è diversificato tra settori. Colpisce maggiormente quelli che sono più connessi, dal punto di vista economico, con quelli del terziario che risentono di una forte diminuzione della domanda in conseguenza delle misure restrittive introdotte.

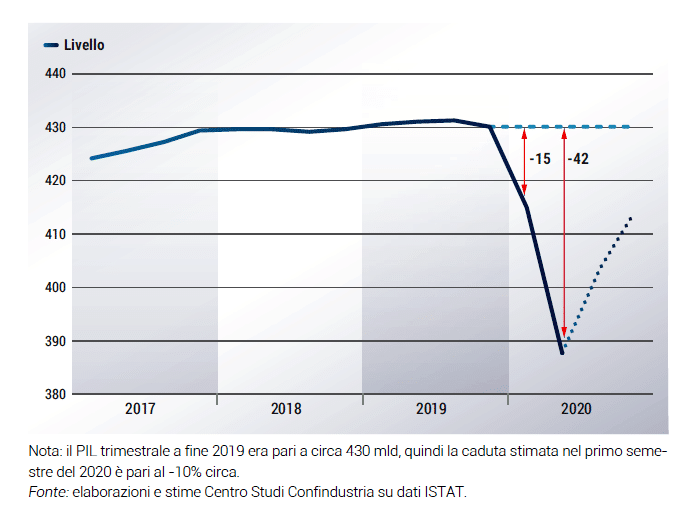

Uno shock imprevedibile ha colpito l’economia italiana a febbraio 2020, quando è iniziata la diffusione nel Paese del virus COVID-19. Si tratta di uno shock congiunto di offerta e di domanda: al progressivo blocco, temporaneo ma prolungato, di molte attività economiche sul territorio nazionale, necessario per arginare l’epidemia, si è associato un crollo della domanda di beni e servizi, sia dall’interno che dall’estero.Le prospettive economiche, in questa fase di emergenza sanitaria, sono perciò gravemente compromesse. Non è chiaro, inoltre, con quali tempi esse potranno essere ristabilite neppure dal lato dell’offerta.

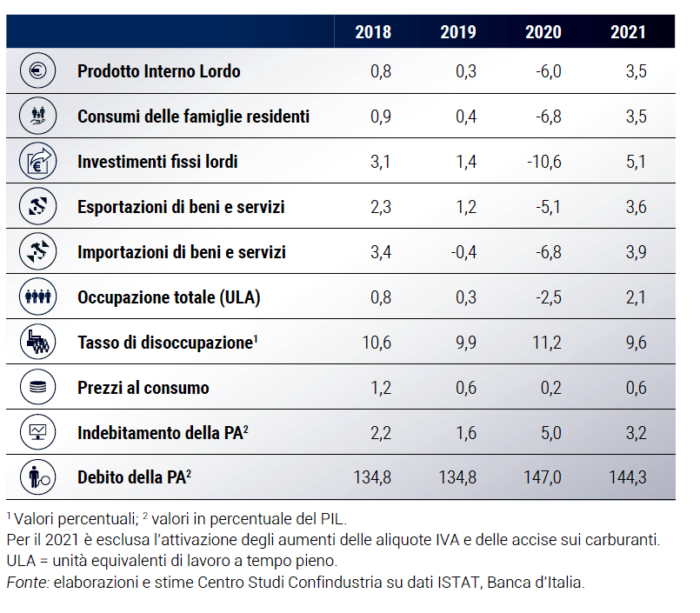

Nelle previsioni che qui presentiamo, ipotizziamo che nel settore manifatturiero saranno attive queste percentuali di imprese nei prossimi mesi, nell’ipotesi che la fase acuta dell’emergenza sanitaria si vada esaurendo alla metà del secondo trimestre dell’anno. Aprile: 40% all’inizio; 60% alla fine del mese; maggio: 70% all’inizio; 90% alla fine del mese; giugno: 90% all’inizio; 100% alla fine del mese. Anche con queste ipotesi, la caduta stimata del PIL nel secondo trimestre rispetto a fine 2019 è attorno al 10%. Inoltre, la ripartenza nel secondo semestre sarà comunque frenata dalla debolezza della domanda di beni e di servizi. Del realismo, o dell’eccessivo ottimismo di queste ipotesi, solo i prossimi mesi diranno. Nel caso in cui la situazione sanitaria non evolvesse positivamente, in una direzione compatibile con questo scenario dell’offerta, le previsioni economiche qui presentate andrebbero riviste al ribasso. Nel 2020 un netto calo del PIL è comunque ormai inevitabile: lo prevediamo al -6,0%, sotto l’ipotesi che la fase acuta dell’emergenza sanitaria termini appunto a maggio. Si tratta di un crollo superiore a quello del 2009, e del tutto inatteso a inizio anno. Ogni settimana in più di blocco normativo delle attività produttive, secondo i parametri attuali, potrebbe costare una percentuale ulteriore di Prodotto Interno Lordo dell’ordine di almeno lo 0,75%.»