Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

ACCORDO ESSO: PERCHÉ “VALE PER I RETISTI”— 23 Aprile 2018

A seguito dell’opinione – apparsa su STAFFETTA QUOTIDIANA dello scordo 5 aprile e che pubblichiamo (per g.c.) integralmente più avanti in questo numero per una adeguata e completa informazione – dell’Avv. Marco Panebianco, che sostiene che l’Ordinanza del Tribunale sul ricorso delle Organizzazioni di categoria vs/ ESSO & Retisti del “modello grossista” comporta che l’accordo ESSO non si applicherebbe ai retisti acquirenti, il Presidente Nazionale della FIGISC, Maurizio MICHELI ha richiesto un esplicito pronunciamento dei Legali di fiducia della Federazione, gli avvocati Roberto SAVARESE e Domenico MERINGOLO, dello Studio Associato Auditorium in Roma, pronunciamento che sostiene una tesi contraria a quella di Panebianco, ossia che l’accordo ESSO si applica ai retisti, ripreso anch’esso da STAFFETTA QUOTIDIANA in data 20 aprile e che di seguito pubblichiamo: «Con ordinanza del 15 gennaio 2018 emessa dal Collegio romano all’esito del reclamo avverso il provvedimento cautelare avente n.r.g. 76331/2017 si è data contezza della circostanza per la quale gli accordi collettivi stipulati con le associazioni di categoria dei gestori maggiormente rappresentative a livello nazionale sono validi producendo una nullità di protezione nelle pattuizioni individuali dei singoli gestori. Segnatamente, il giudicante ha rigettato il ricorso delle Federazioni per una ragione squisitamente procedurale. Nell’ordinanza in commento è infatti dato leggere che: “la tutela a cognizione piena che le ricorrenti preannunciano, e che vorrebbero anticipare, è finalizzata ad incidere direttamente, ed esclusivamente, su ciascuno dei singoli rapporti contrattuali conclusi tra ciascuna delle resistenti ed ognuno dei singoli gestori, ovvero su quello che le reclamanti definiscono accordi individuali (one to one) dei quali deve essere dichiarata la nullità, sancita dall’articolo 1, co. 10. D.Lgs n. 32/98, o comunque per solo, con conseguente condanna delle due resistenti, in solido con la Esso, da corrispondere ai propri gestori le differenze in termini di minori margini fruiti rispetto a quelli indicati nell’accordo 16 da applicarsi in forza dell’accordo invocato nel ricorso. Tuttavia, deve escludersi che le ricorrenti, che dei c.d. accordi individuali (one to ne) non sono parte, possano vantare la legittimazione attiva sostanziale ad azionare diritti che da ciascuno di tali contratti scaturisca in capo ad ogni singolo gestore, e quindi a proporre domande che hanno per causa petendi e/o petitum i medesimi negozi”. Il Collegio ha pertanto rigettato il reclamo unicamente sotto il profilo della legittimazione sostanziale delle Federazioni a far valere i diritti dei singoli gestori danneggiati e derivanti dalla mancata applicazione dell’Accordo 16 luglio 2014.

Tuttavia, nel periodo immediatamente successivo il Collegio, dopo aver escluso la legittimazione sostanziale delle reclamanti per l’introduzione della causa di merito e per la tutela cautelare, ha loro riconosciuto la piena legittimazione alla contrattazione degli accordi collettivi statuendo che “è vero, infatti, che il complesso normativo più volte citato dalle ricorrenti (ed in particolare gli artt..19, comma 3, L. n. 57/2001; 1, comma 6, D.Lgs. n. 32/98, così come successivamente modificato ed integrato dall’art. 19 della L. n. 57/2001 e dal D.L. n. 1/2012 convertito con L. n. 27/2012) contribuisce ad individuare le associazioni di categoria maggiormente rappresentative dei gestori degli impianti di distribuzione, ed attribuisce loro la legittimazione alla contrattazione dei relativi accordi collettivi interprofessionali ed aziendali con le associazioni rappresentative dei titolari d autorizzazione/proprietari degli impianti – fornitori di carburante, attribuendo alle clausole di tali pattuizioni collettive, attraverso il meccanismo della c.d. nullità di protezione, efficacia vincolante rispetto ai contenuti dei singoli contratti sottoscritti poi da ciascun gestore con ogni controparte”. A seguire, il Collegio nell’analizzare l’interpretazione fornita dalle Federazioni circa la possibilità di applicare all’Accordo 16 luglio la disciplina del contratto a favore di terzo ex art. 1411 c.c. se ne discosta ma rafforza ancor di più la posizione dalle reclamanti. Il giudicante ha, difatti, statuito che tale interpretazione “non è plausibile attesa l’evidente differenza strutturale rispetto al caso di specie nel quale [esistono] più accordi: quello collettivo, con funzione normativa della serie indeterminata dei singoli contratti individuali e ciascuno di questi ultimi, del quale ogni gestore è egli stesso parte. Inoltre, a differenza che nel contratto a favore di terzo, l’efficacia dell’accordo collettivo, rispetto alla sfera giuridica di ogni gestore, non dipende da un atto di autonomia patrimoniale tra stipulante e promittente, che il terzo possa in ipotesi liberamente rifiutare, ma da previsioni normative che rendono vincolanti le clausole dello stesso accordo collettivo e nulle quelle dell’accordo individuale che dalle stesse siano difformi”. Appare evidente come tale pronuncia – a prescindere dall’esito meramente giudiziale – abbia riconosciuto alle Federazioni ricorrenti la piena legittimazione alla contrattazione collettiva (rafforzando il dato normativo) cristallizzando, altresì, il principio a tenore del quale gli accordi collettivi dalle stesse stipulati hanno una efficacia vincolante che rendono nulle le clausole degli accordi individuali da esso difformi.

Allo stesso tempo poi la pronuncia in commento ha cristallizzato la piena legittimazione dei singoli gestori ad agire in giudizio per far valere i diritti e le azioni derivanti dalla mancata applicazione delle clausole vincolanti dell’Accordo collettivo. Di conseguenza, con la pronuncia in commento il Giudicante ha sposato la ricostruzione fornita dalle ricorrenti chiarendo come con l’art. 19 comma 3, L. n. 57/2001, il Legislatore abbia inteso tutelare il contraente debole (il gestore) affidando, alla negoziazione assistita obbligatoria delle “Associazioni di categoria maggiormente rappresentative…” dei gestori la contrattazione collettiva e la stipula di specifici Accordi con i titolari – fornitori degli impianti delle condizioni economiche/normative che regolano il rapporto contrattuale tra questi e il medesimo Gestore. Con tale chiara e incontestabile previsione normativa, è stato prescritto il divieto e la conseguente nullità di contrattazioni bilaterali con i singoli gestori al fine di tutelare questi ultimi, che, altrimenti sarebbero stati alla mercé del fornitore del carburante e comunque del proprietario degli impianti (Cfr Ordinanza nella parte in cui chiarisce che “l’efficacia dell’accordo collettivo, rispetto alla sfera giuridica di ogni gestore […] dipende [….] da previsioni normative che rendono vincolanti le clausole dello stesso accordo collettivo e nulle quelle dell’accordo individuale che dalle stesse siano difformi […] attribuendo alle clausole di tali pattuizioni collettive, attraverso il meccanismo della c.d. nullità di protezione, efficacia vincolante rispetto ai contenuti dei singoli contratti sottoscritti poi da ciascun gestore con ogni controparte”. Da tutto quanto chiarito appare evidente come, in ragione della richiamata nullità degli accordi one to one l’Accordo collettivo del 16 luglio 2014 si è trasferito agli acquirenti degli impianti a marchio Esso ed è destinato a rimanere in vigore fino alla sottoscrizione di nuovi Accordi collettivi il cui punto di partenza negoziale – sia da un punto di vista normativo che economico – dovrà coincidere con le condizioni economiche dell’Accordo 16 luglio 2014.» |

AUTOSTRADE: TUTTI I NUMERI DELLA CRISI (2)— 23 Aprile 2018

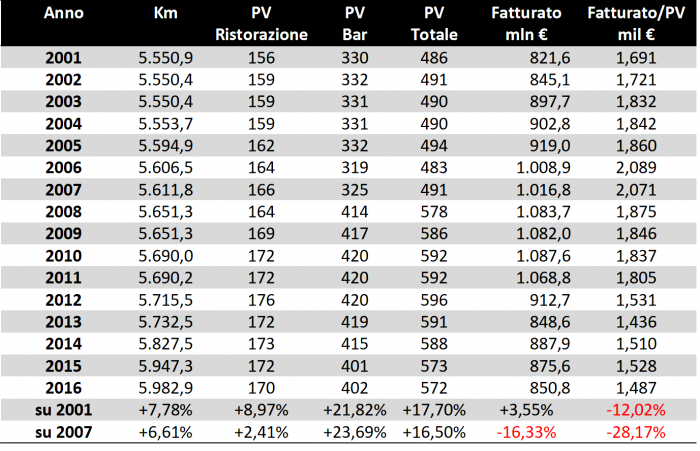

Continuiamo la nostra analisi sulla crisi del comparto autostradale (il primo articolo della serie è stato pubblicato su Figisc Anisa News n. 4 del 08.04.2018) estendendola oltre lo stretto ambito della vendita dei prodotti petroliferi per valutare le dinamiche degli altri acquisti per beni e servizi presso l’offerta della ree autostradale. Come, già precisato nell’articolo precedente, la fonte dei dati è oggettiva ed «ufficiale»: ossia le statistiche puntuali ed approfondite di AISCAT (sezione “L’autostrada e l’utente” delle relazioni semestrali), per un periodo che va dal 2001 al 2016 (quelle per il 2017 saranno disponibili nei prossimi mesi) che sono state valutate nel dettaglio per mettere insieme anche questa sintetica relazione sul sistema autostradale nazionale. Come ulteriormente precisato l’altra volta, va detto che il quadro che viene rappresentato riguarda la parte della rete ampiamente maggioritaria, ossia le tratte in concessione [ma ne sono escluse le tratte di ANAS (894,0 km nel 2001, 939,8 nel 2016)], che ne costituiscono circa l’84 %, un campione, pertanto, estremamente significativo della totalità del comparto. Infine, si precisa che – secondo AISCAT – per i volumi economici relativi ad altri beni e servizi (definiti “altri generi” ed espressi in milioni di euro), «le cifre indicano l’effettiva presenza e l’accessibilità dell’area o del servizio specifico. Non sono pertanto riportati i dati riferiti ad aree e servizi non usufruibili in quanto oggetto di lavori di ristrutturazione» nel corso nell’anno di riferimento e che, inoltre, le cifre rappresentano «Incassi relativi alle sole vendite soggette a royalties con esclusione di quelle complementari (es. giornali, tabacchi, lotterie, etc.)». È necessario richiamare anche in questa sede alcuni dati già presentati nel citato Figisc Anisa News n. 4 del 08.04.2018, in quanto attinenti anche all’analisi sviluppata nel presente numero. Sul campione preso in esame, la rete in concessione si è «allungata» del 7,78 % in quindici anni, dai 5.550,9 km del 2001 ai 5.982,9 km del 2016, ampliamento avvenuto per l’85 % dopo il 2007, ossia negli anni della grande recessione economica. I volumi del traffico sono aumentati dal 2001 al 2016 del 12,14 % (da 74.143,4 a 82.024,5 milioni di km, percorsi da tutti i veicoli che hanno avuto accesso alla rete), ma sono diminuiti dal 2007 al 2016 del 2,10 % (da 83.787,1 a 82.024,5), mentre il numero dei veicoli teorici medi giornalieri è bensì aumentato del 4,59 % conteggiando dal 2001 (da 37.191 a 38.898), ma é diminuito negli anni della recessione del 7,71 % dal 2007 al 2016 (da 42.148 a 38.898). Distinguendo nei volumi di traffico generati dai diversi tipi di veicoli, quello dei veicoli leggeri è aumentato dal 2001 al 2016 del 13,59 % (da 55.886,8 a 63.484,1 milioni di km), ma dal 2007 al 2016 è lievemente diminuito dello 0,12 % (da 63.557,5 a 63.484,1 milioni di km), ma è quello dei veicoli pesanti a scontare il più pesante contributo di perdite: pur essendo aumentato dal 2001 al 2016 del 7,44 % (da 17.256,6 milioni di km a 18.540,4), gli anni della recessione hanno portato ad una perdita dell’8,35 % (dai 20.229,6 milioni di km del 2007 ai già citati 18.540,4 del 2016).

Poiché gli acquisti di altri beni e servizi, nella fattispecie, si concentrano sull’offerta di beverage & food, il “censimento” dei servizi di ristorazione e bar, evidenzia che – dal 2001 al 2016 i ristoranti del campione della rete sono passati da 156 a 170 unità (+8,97 %), nel 2007 le unità erano 166 (quindi nel 2016 risultano incrementate del +2,41 %); – dal 2001 al 2016 i bar del campione della rete sono passati da 330 a 402 unità (+21,82 %), nel 2007 le unità erano 325 (quindi nel 2016 risultano incrementate del +23,69 %); – dal 2001 al 2016 la somma delle due tipologie di servizio del campione della rete è cresciuta da 486 a 572 unità (+17,70 %), nel 2007 le unità erano 491 (quindi nel 2016 risultano incrementate del +16,50 %). La crescita numerica delle strutture di servizio (+17,70 %) risulta assai più elevata (circa 2,3 volte) rispetto allo sviluppo chilometrico della rete intervenuto nello stesso intervallo temporale (+7,78 %), e comunque superiore di quasi il 50 % rispetto alle dinamiche di incremento delle percorrenze dei veicoli (+12,14 %), ma a ciò non sono estranei anche processi di riassetto sia proprietario che gestionale dei format di offerta.

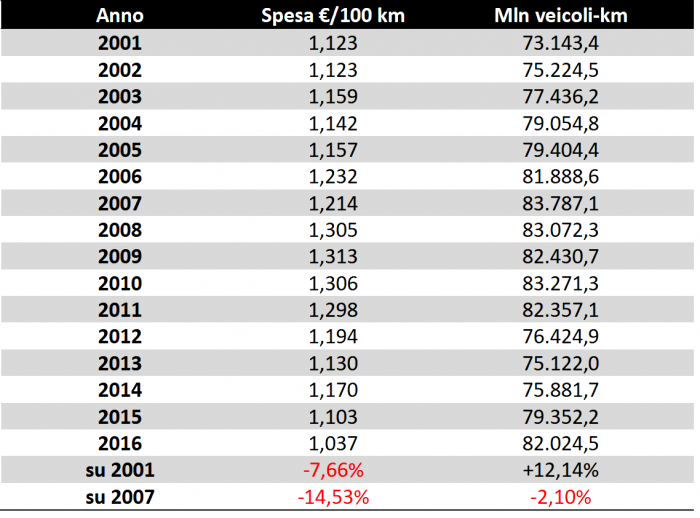

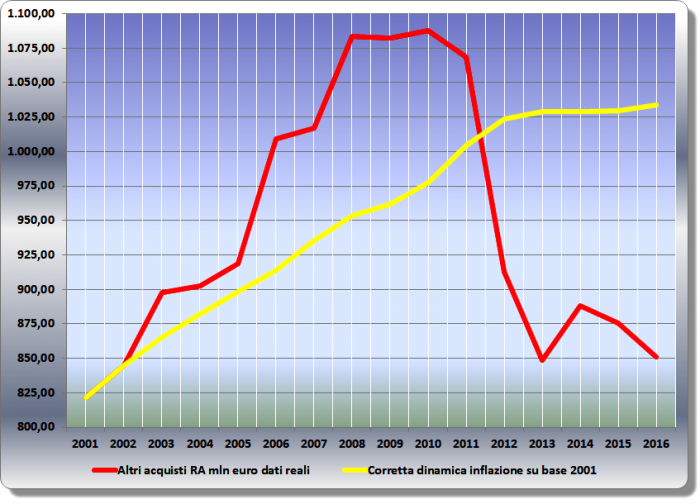

Suddividendo gli incassi annui rilevati da AISCAT per le unità di servizio di beverage & food, si verifica che l’incasso annuo medio per punto vendita passa da 1,691 milioni di euro nel 2001 a 2,071 nel 2007 ed infine a 1,487 milioni di euro nel 2016: il risultato del 2016 è più basso di un -12,02 % rispetto al 2001 e più basso di un -28,17 % rispetto al 2007 (in cui, tuttavia, gli incassi si suddividevano tra un numero di punti vendita inferiore del 14 % a quello del 2016). Così come si è calcolato – sempre nel precedente articolo sulla crisi del comparto – il quantitativo di carburante venduto in autostrada ogni 100 km di percorrenza dei veicoli che vi transitano (dal 2001 al 2016 da 5,72 a 1,92 lt/100 km), si è computato a quanto ammonta la spesa per servizi di ristorazione e bar per ogni 100 km di percorrenza dei veicoli in autostrada: da 1,12 euro nel 2001, la spesa sale a 1,21 nel 2007 per scendere a 1,04 euro nel 2016, con una flessione del 7,66 % sul 2001 e del 14,53 % sul 2007, un tanto nonostante le percorrenze chilometriche in autostrada siano aumentate sul 2001 del +12,14 %, ancorché poi siano scese di un -2,10 % sul 2007. I volumi complessivi di queste spese nel campione di studio, passano (dopo un attento esame per integrare qualche dato mancante o correggerlo) da 821,6 milioni di euro nel 2001 a 1.016,8 nel 2007, per attestarsi nel 2016 su 850,8 milioni di euro: l’incremento sul 2001 è nell’ordine di un +3,55 % ed il decremento sul 2007 è di un -16,33 %. Può essere interessante considerare che, in relazione a questo tipo di spese, valgono valutazioni diverse da quelle che riguardano la dinamica dei prezzi dei carburanti – che sono influenzati dalle condizioni dei fondamentali di mercato internazionali (cambio della valuta, quotazioni dei greggi e dei prodotti finiti), ma anche dalle politiche di imposizione fiscale (si pensi all’aumento drastico delle accise a fine 2011) -: i prezzi di beni e servizi al consumo, infatti, sono soggetti alle dinamiche inflazionistiche ordinarie.

A questo proposito, si può sinteticamente osservare che, a fronte di una dinamica cumulata dal 2001 dell’inflazione che vale in tutto un +25,81 %, il valore economico degli acquisti diversi dai carburanti effettuati in autostrada (ed a prescindere dalle variazioni del traffico) è cresciuto, nello stesso periodo temporale, solo del +3,55 %; ci si sarebbe potuto attendere, in sintesi, un volume di spesa di circa 1,034 miliardi di euro, anziché gli 851 milioni di euro attestati nel 2016: circa 18 punti percentuali in meno, che attestano (anche a fronte delle pesanti royalties che gravano anche su questi servizi) quanto già abbondantemente rilevato per le vendite dei carburanti, ossia la propensione del consumatore ad approvvigionarsi ed a servirsi altrove per entrambe le tipologie di beni e servizi, sostanzialmente a causa degli alti prezzi. [G.M.]

|

AUTOSTRADE: TUTTI I NUMERI DELLA CRISI (3)— 23 Aprile 2018

Per una comprensione più approfondita della crisi del comparto, sempre sulla base dei dati ufficiali di AISCAT, si sono valutate le variazioni intervenute nella rete autostradale per un campione di quarantasette tratte (ivi comprese le maggiori tangenziali). Il campione è stato quindi suddiviso in una serie di raggruppamenti, così strutturate: – somma delle tratte con lunghezza superiore ai 500 km (A1 e A14); – somma delle tratte con lunghezza compresa tra 200 e 500 km (A22 e A26); – somma delle tratte con lunghezza compresa tra 100 e 200 km (A3 NA-SA, A4 TO-MI, A4 BS-PD, A4 VE-TS, A6, A8/A9, A10 Ventimiglia-SV, A12 Sestri-LI, A13, A15, A16, A20, A21, A23 UD-Tarvisio, A24, A25); – somma delle tratte con lunghezza fino a 100 km (A4 MI-BS, A4 PD-Mestre, A5/A4, A5 Quincinetto-AO, A5 TO-Ivrea; A7 MI-Serravalle, A7 Serravalle-GE, A10 SV-GE, A11, A12 GE-Sestri, A12 LI-Civitavecchia, A12 RM-Civitavecchia, A18, A21, A23 Palmanova-UD, A27, A28, A30, A31, A32); – somma delle maggiori tangenziali (TO, MI Ovest, MI Est, Mestre Ovest, Napoli). Anche in questo caso, come negli articoli precedenti, i dati del 2016 sono stati confrontati con il primo anno della serie di studio, ovvero il 2001, e con l’ultimo anno antecedente la recessione economica, ossia il 2007. Gli elementi più significativi del campione sono sintetizzabili nei seguenti dati: – dal 2001 al 2016, relativamente all’estensione della rete, non si sono avute variazioni di sorta nei raggruppamenti relativi alle classi di lunghezza più elevata [superiori a 500 km (per un totale di 1.584,9) e tra 200 e 500 km (per un totale di 558,9)], mentre la classe tra 100 a 200 km è variata da 2.082,0 km nel 2001 a 2.123,2 nel 2007 ed a 2.135,8 nel 2016 (variazioni di +2,58 % sul 2001 e di +0,59 sul 2007), quella fino a 100 km è variata da 1.088,6 km nel 2001 a 1.101,5 nel 2007 ed a 1.244,1 nel 2016 (variazioni di +14,28 % sul 2001 e di +12,95 sul 2007); la consistenza del raggruppamento delle tangenziali da 169,7 km nel 2001 è passata a 171,2 km nel 2007 ed a 192,2 km nel 2016 (variazioni di +13,26 % sul 2001 e del +12,27 % sul 2007); la dimensione dell’intero campione era di 5.484,1 km nel 2001, di 5.539,7 nel 2007 e di 5.715,9 nel 2016 (variazioni di +4,23 % sul 2001 e del +3,18 % sul 2016); – dal 2001 al 2016, relativamente al numero di punti vendita dei carburanti, non si sono avute variazioni di sorta nel raggruppamento relativo alla classe di lunghezza tra 200 e 500 km (38 unità nelle tre rilevazioni) e nel raggruppamento delle tangenziali (32 unità nelle tre rilevazioni); nel raggruppamento delle due tratte superiori a 500 km i punti vendita sono passati da 115 nel 2001 a 119 nel 2007 ed a 113 nel 2016 (variazioni del -1,74 % sul 2001 e del -5,04 sul 2007); in quello da 100 a 200 km di lunghezza i punti vendita erano 141 nel 2001, 143 nel 2007 e 133 nel 2016 (con variazioni di -5,67 % sul 2001 e del -6,99 % sul 2007); infine, nel raggruppamento fino a 100 km di lunghezza i distributori erano 82 nel 2001 e nel 2007 e 86 nel 2016, con una variazione sia sul 2001 che sul 2007 pari a +4,88 %; la dimensione dell’intero campione era di 408 punti vendita nel 2001, di 414 nel 2007 e di 402 nel 2016 (variazioni di -1,47 % sul 2001 e del -2,90 % sul 2016); – dal 2001 al 2016, relativamente ai quantitativi di carburanti (benzina, gasolio, gpl) venduti, nel raggruppamento relativo alla classe di lunghezza oltre i 500 km le vendite passano da 1.499,4 milioni di litri nel 2001 a 1.294,1 nel 2007 a 623,0 nel 2016, con variazioni pari a -58,45 % sul 2001 ed a -51,86 % sul 2007; nel raggruppamento delle tratte tra 200 e 500 km le vendite passano da 305,8 milioni di litri nel 2001 a 230,8 nel 2007 a 105,8 nel 2016, con variazioni pari a -65,40 % sul 2001 ed a -54,16 % sul 2007; in quello da 100 a 200 km di lunghezza le vendite passano da 1.418,9 milioni di litri nel 2001 a 1.194,9 nel 2007 a 466,4 nel 2016, con variazioni pari a -67,13 % sul 2001 ed a -60,97 % sul 2007; nel raggruppamento delle tratte fino a 100 km di lunghezza le vendite passano da 632,8 milioni di litri nel 2001 a 542,5 nel 2007 a 272,6 nel 2016, con variazioni pari a -56,92 % sul 2001 ed a -49,75 % sul 2007; nel raggruppamento delle tangenziali le vendite passano da 324,3 milioni di litri nel 2001 a 287,0 nel 2007 a 114,3 nel 2016, con variazioni pari a -64,75 % sul 2001 ed a -60,17 % sul 2007; i volumi di vendite dell’intero campione erano di 4.181,2 milioni di litri nel 2001 a 3.549,3 nel 2007 a 1.582,1 nel 2016, con variazioni pari a -62,16 % sul 2001 ed a -55,43 % sul 2007; rispetto al 2001 la performance delle vendite risulta peggiorativa della media del campione nel raggruppamento tra 200 e 500 km di lunghezza, in quello da 100 a 200 km ed in quello delle tangenziali, rispetto al 2007 rispetto alla media del campione la performance delle vendite risulta peggiorativa ancora nel raggruppamento da 100 a 200 km di lunghezza ed in quello delle tangenziali;

– dal 2001 al 2016, relativamente al numero di punti di servizio beverage & food, nel raggruppamento relativo alla classe di lunghezza superiore a 500 km le unità sono passate da 132 nel 2001 a 122 nel 2007 a 170 nel 2016, con variazioni pari a +28,79 % sul 2001 ed a +39,34 sul 2007; nel raggruppamento delle tratte tra 200 e 500 km i punti vendita sono passati da 50 nel 2001 a 51 nel 2007 ed a 58 nel 2016 (variazioni del +16,00 % sul 2001 e del +13,73 sul 2007); in quello da 100 a 200 km di lunghezza i punti vendita erano 179 nel 2001, 187 nel 2007 e 185 nel 2016 (con variazioni di +3,35% sul 2001 e del -1,07 % sul 2007); nel raggruppamento fino a 100 km di lunghezza i punti di servizio erano 90 nel 2001, 94 nel 2007 e 104 nel 2016, con una variazione sul 2001 pari a +15,56 % e sul 2007 pari a +10,64 %; infine, nel raggruppamento delle tangenziali i punti di servizio erano 35 nel 2001, 36 nel 2007 e 38 nel 2016, con una variazione sul 2001 pari a +8,57 % e sul 2007 pari a +5,56 %; la dimensione dell’intero campione era di 486 punti servizio nel 2001, di 490 nel 2007 e di 555 nel 2016 (variazioni di +14,20 % sul 2001 e del +13,27 % sul 2016); – dal 2001 al 2016, relativamente ai quantitativi di acquisto per altri generi (sostanzialmente beverage & food), nel raggruppamento relativo alla classe di lunghezza oltre i 500 km le vendite passano da 311,2 milioni di euro nel 2001 a 370,6 nel 2007 a 319,5 nel 2016, con variazioni pari a +2,66 % sul 2001 ed a -13,79 % sul 2007; nel raggruppamento delle tratte tra 200 e 500 km le vendite passano da 69,9 milioni di euro nel 2001 a 81,8 nel 2007 a 68,1 nel 2016, con variazioni pari a -2,55 % sul 2001 ed a -16,75 % sul 2007; in quello da 100 a 200 km di lunghezza le vendite passano da 300,1 milioni di litri nel 2001 a 410,8 nel 2007 a 291,5 nel 2016, con variazioni pari a -2,88 % sul 2001 ed a -29,04 % sul 2007; nel raggruppamento delle tratte fino a 100 km di lunghezza le vendite passano da 102,7 milioni di euro nel 2001 a 149,3 nel 2007 a 139,0 nel 2016, con variazioni pari a +35,39 % sul 2001 ed a -6,90 % sul 2007; nel raggruppamento delle tangenziali le vendite passano da 37,7 milioni di euro nel 2001 a 54,9 nel 2007 a 31,5 nel 2016, con variazioni pari a -16,51 % sul 2001 ed a -42,62 % sul 2007; i volumi di vendite dell’intero campione erano di 821,6 milioni di euro nel 2001 a 1.067,4 nel 2007 a 849,6 nel 2016, con variazioni pari a +3,40 % sul 2001 ed a -20,40 % sul 2007; rispetto al 2001 la performance delle vendite risulta peggiorativa della media del campione nel raggruppamento tra 200 e 500 km di lunghezza, in quello da 100 a 200 km e molto di più in quello delle tangenziali, rispetto al 2007 rispetto alla media del campione la performance delle vendite risulta peggiorativa ancora nel raggruppamento da 100 a 200 km di lunghezza ed in misura persino più che doppia (-42,62 %, contro la media del campione di -20,40 %) in quello delle tangenziali. [G.M.] |

ACCORDO ESSO: L’OPINIONE CHE “NON VALE PER I RETISTI”— 23 Aprile 2018

Pubblichiamo di seguito, per completezza di informazione, il parere – pubblicato su STAFFETTA QUOTIDIANA in data 5 aprile u.s. – dell’avvocato Mario PANEBIANCO dello studio legale Panebianco Esposito, sull’ordinanza del Tribunale civile di Roma che ha respinto il ricorso delle associazioni dei gestori per l’applicazione dell’accordo di colore ESSO ai retisti che hanno acquisito pacchetti di impianti, opinione che sostiene che tale accordo non vincola i retisti acquirenti. «Il provvedimento giudiziale, relativamente all’azione promossa dalle associazioni di categoria dei gestori nei confronti degli acquirenti di impianti della Esso Italiana Srl, dichiara la carenza di legittimazione attiva delle reclamanti e l’insussistenza del periculum in mora. Il Collegio giudicante, in particolare, afferma che “il ricorso cautelare è infondato, nella parte in cui le ricorrenti, senza esserne legittimate, fanno valere diritti ed azioni che spettano eventualmente ai singoli gestori; ed è inammissibile, per difetto di strumentalità, nella parte in cui le ricorrenti agiscono a tutela di situazioni giuridiche soggettive di loro asserita pertinenza. Solo ad abundantiam è il caso di rilevare, peraltro, che difetta, in ambedue i casi, anche il periculum in mora, poiché sin dal 2014 … la FE.G.I.C.A., quantomeno, era consapevole dell’emersione, evidente e rilevante … della situazione sostanziale ora denunciata”. L’infondatezza del ricorso è dunque pronunciata con riferimento a quella che avrebbe dovuto essere la successiva fase di merito dell’azione giudiziaria. Si precisa, infatti, nell’ordinanza di rigetto, che “quale che sia la natura e la consistenza delle situazioni giuridiche soggettive delle ricorrenti che sarebbe in pericolo e che si vorrebbe tutelare in via anticipata ed urgente, il ricorso cautelare è comunque, in parte qua, inammissibile, in quanto non strumentale rispetto alla preannunciata azione di merito che, come si è già verificato, è finalizzata ad incidere direttamente, ed esclusivamente, su ciascuno dei singoli rapporti contrattuali conclusi tra ciascuna delle resistenti ed ognuno dei singoli gestori, ovvero su quelli che le stesse reclamanti definiscono accordi individuali (one to one)”. Il Tribunale, tuttavia, non esamina il merito dei rapporti tra i gestori ed i loro interlocutori, nel quadro delineato dalla L.57/2001 e dal D.Lgs 32/1998. La menzionata normativa prevede che i contratti tra titolari di autorizzazione – proprietari degli impianti – fornitori di carburante ed i gestori possano essere regolati da accordi aziendali, concordati con le associazioni di categoria dei gestori. Ne consegue che, nel caso in cui gli acquirenti di impianti di una compagnia petrolifera non abbiano ancora raggiunto un accordo aziendale con le associazioni di categoria dei gestori, gli stessi siano assolutamente liberi di stipulare contratti con i propri gestori. Resta solo da valutare se sia possibile che gli accordi aziendali stipulati dalla Esso con le rappresentanze di categoria possano essere estesi agli acquirenti degli impianti Esso. Sul punto è necessario esporre che, pur avendo delle affinità, un’associazione di categoria (nel caso di specie l’associazione dei gestori e quindi di imprenditori) è ben differente da una associazione sindacale di lavoratori, così come evidenziato anche dal Tribunale di Roma. Da ciò discende anche che i contratti stipulati dalle associazioni di categoria non possono avere la stessa valenza vincolante prevista per i contratti collettivi dei lavoratori scaturenti dalle contrattazioni sindacali. Ed infatti ciascuna azienda petrolifera (Esso, Q8, Eni) stipula differenti contratti aziendali con le associazioni di categoria dei propri rispettivi gestori. Ne consegue che l’accordo cui i gestori fanno riferimento è proprio una pattuizione tra una singola azienda e la rappresentanza dei gestori della medesima azienda (accordo aziendale o di colore). In buona sostanza, la Esso ha ritenuto di negoziare con i propri gestori un accordo economico che evidentemente tenesse conto della sua struttura e delle sue esigenze, nonché del suo personale business plan. Quindi, gli accordi economici stipulati dalla Esso con i propri gestori non possono essere estesi alle altre compagnie petrolifere e men che meno ad aziende che compagnie petrolifere non sono. L’accordo Esso non può essere esteso agli acquirenti degli impianti Esso per le ragioni di diritto sopra esposte, ma anche per ovvie ragioni di mera logica: le acquirenti non sono delle multinazionali, non hanno migliaia di impianti di distribuzione carburante, non hanno una vasta presenza sull’intero territorio nazionale, non vendono un prodotto direttamente acquistato dalla raffinazione (ma dalla Esso!), non hanno possibilità infinite di accesso al credito, ecc. In una frase: non sono la Esso! Da tutto quanto esposto deriva che l’accordo aziendale tra la Esso e i suoi gestori non può essere trasferito agli acquirenti degli impianti, che non sono e non possono essere obbligati dagli accordi dell’azienda Esso.» |

ENI RETE: VENDITE E QUOTA MERCATO IN AUMENTO NEL 2017— 23 Aprile 2018

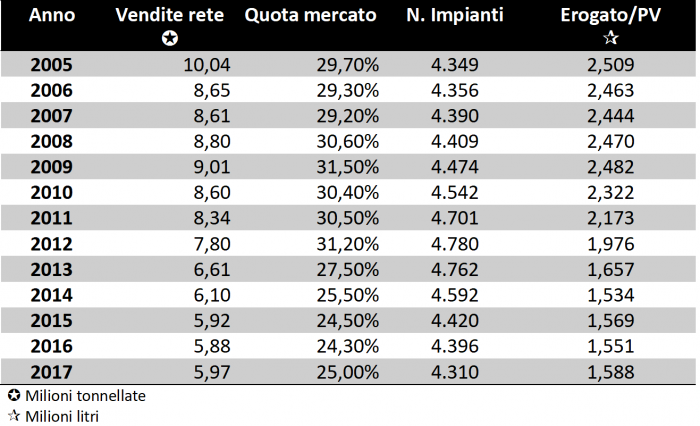

Dalla Relazione Finanziaria 2017 di ENI, si pubblicano di seguito gli elementi significativi riferiti al settore REFINING & MARKETING E CHIMICA: «Nel 2017 il settore Refining & Marketing e Chimica ha conseguito l’utile operativo adjusted di € 991 milioni, che rappresenta un miglioramento di € 408 milioni rispetto al 2016 (+70%). Il business Refining & Marketing ha registrato l’utile operativo adjusted di € 531 milioni, risultato migliore degli ultimi otto anni. L’incremento del 91% ha beneficiato principalmente delle azioni di riassetto del sistema di raffinazione Eni eseguite negli ultimi anni che hanno consentito di ridurre il margine break-even 2017 al di sotto dei 4 $/barile. Positiva anche la performance del business commerciale per effetto delle politiche commerciali che hanno favorito i segmenti premium. La Chimica ha conseguito l’utile operativo adjusted di € 460 milioni (+51%) rispetto al 2016 che chiudeva con un utile di €305 milioni, rappresentando la miglior performance della storia recente della chimica Eni grazie al positivo andamento dello scenario e ai benefici da azioni di ottimizzazione impiantistica. Le lavorazioni di petrolio e di semilavorati in conto proprio nel 2017 sono state di 24,02 milioni di tonnellate, in riduzione del 2% rispetto al periodo di confronto, a causa dell’indisponibilità di alcuni impianti a Sannazzaro e alla fermata di Taranto, solo in parte compensati dalle migliori performance di Milazzo e Livorno. In aumento i volumi di lavorazione di oli vegetali per la produzione di biocarburanti presso la green refinery di Venezia (0,24 milioni di tonnellate; +14,3% rispetto al 2016). Le vendite sulla rete in Italia (6,01 milioni di tonnellate) sono in aumento rispetto al 2016 (circa 8 mila tonnellate, +1,3%). Le vendite rete nel resto d’Europa (2,53 milioni di tonnellate) sono diminuite del 4,9% rispetto al 2016 per effetto essenzialmente della cessione delle attività in Ungheria e Slovenia nel secondo semestre 2016. A parità di perimetro, escludendo l’effetto delle citate cessioni, le vendite aumentano dell’1,1% per effetto dei maggiori volumi commercializzati in Austria e Germania. Le vendite dei prodotti petrolchimici di 3,71 milioni di tonnellate hanno evidenziato un leggero calo (-1,3% rispetto al 2016) in un contesto di mercato caratterizzato da consumi stagnanti. In aumento le vendite nel segmento dei polimeri, compensate dalla riduzione nelle altre linee di business. Gli investimenti tecnici del settore di € 729 milioni hanno riguardato principalmente l’attività di raffinazione in Italia e all’estero (€ 395 milioni), finalizzati essenzialmente ai lavori di ripristino dell’impianto EST a Sannazzaro, al mantenimento dell’affidabilità degli impianti, alla conversione del sistema di raffinazione, nonché interventi in materia di salute, sicurezza e ambiente; l’attività di marketing (€ 131 milioni) per obblighi di legge e stay in business della rete di distribuzione in Italia e resto d’Europa. La spesa in attività di ricerca e sviluppo del settore Refining & Marketing e Chimica è stata di circa € 58 milioni. Nel corso dell’anno sono state depositate 15 domande di brevetto. APPROVVIGIONAMENTO E COMMERCIALIZZAZIONE Nel 2017 sono state acquistate 24,28 milioni di tonnellate di petrolio (23,35 milioni di tonnellate nel 2016) di cui 3,51 milioni di tonnellate dal settore Exploration & Production, 9,83 milioni di tonnellate sul mercato spot e 10,94 milioni di tonnellate dai Paesi produttori con contratti a termine. La ripartizione degli acquisti per area geografica è la seguente: 40% dal Medio Oriente, 19% Asia Centrale, 15% dalla Russia, 12% dall’Italia, 10% dall’Africa Settentrionale, 2% dal Mare del Nord, 1% dall’Africa Occidentale e 1% da altre aree. RAFFINAZIONE Le lavorazioni di petrolio e di semilavorati in conto proprio nel 2017 sono state di 24,02 milioni di tonnellate, in flessione del 2% rispetto al 2016 a causa dell’indisponibilità di alcuni impianti a Sannazzaro e alla fermata di Taranto, solo in parte compensati dalle migliori performance di Milazzo e Livorno. In Italia la diminuzione dei volumi processati (-2,1%) riflette principalmente i fenomeni precedentemente citati. In aumento (+14,3%) rispetto al 2016 i volumi di green feedstock processati presso la Raffineria di Venezia. All’estero le lavorazioni in conto proprio di 2,87 milioni di tonnellate sono diminuite di circa 40 mila tonnellate (-1,4% per il maggior impatto delle fermate di manutenzione 2017 di BayernOil, rispetto a quelle di PCK del 2016). Le lavorazioni complessive sulle raffinerie di proprietà sono state di 16,03 milioni di tonnellate, in calo del 7,7% (pari a 1,34 milioni di tonnellate). Il tasso di utilizzo degli impianti, rapporto tra le lavorazioni e la capacità bilanciata, è pari all’82,6%. Il 15,2% del petrolio lavorato è di produzione Eni, in aumento rispetto al 2016 (14,8%). DISTRIBUZIONE DI PRODOTTI PETROLIFERI Le vendite di prodotti petroliferi (33,20 milioni di tonnellate) sono diminuite di 0,21 milioni di tonnellate rispetto al 2016, con una diminuzione pari allo 0,6%, per effetto principalmente delle minori vendite extrarete in Italia e della cessione delle attività in Ungheria e Slovenia nel corso del secondo semestre 2016. DATI ENI 2005-2017 RETE ITALIA

Vendite rete Italia Le vendite sulla rete in Italia (6,01 milioni di tonnellate) sono in lieve crescita rispetto al 2016 (circa 80 mila tonnellate, +1,3%). L’erogato medio riferito a benzina e gasolio (1.588 mila litri) ha registrato un aumento di circa 40 mila litri rispetto al 2016. La quota di mercato media del 2017 è del 25% in aumento di 0,7 punti percentuali rispetto al 2016 (24,3%). Al 31 dicembre 2017 la rete di distribuzione in Italia è costituita da 4.310 stazioni di servizio con una riduzione di 86 unità rispetto al 31 dicembre 2016 (4.396 stazioni di servizio) per effetto della chiusura di impianti a basso erogato (25 unità) e dal saldo negativo tra aperture e risoluzioni di contratti di convenzionamento (56 unità) e concessioni autostradali (5 unità). VENDITE PER PRODOTTI RETE

Vendite rete Resto d’Europa Le vendite rete nel Resto d’Europa pari a 2,53 milioni di tonnellate hanno registrato una riduzione del 4,9% rispetto al periodo di confronto. Tale risultato riflette essenzialmente la cessione delle attività in Ungheria e Slovenia nel corso del secondo semestre 2016. A parità di perimetro, escludendo l’effetto delle citate cessioni, le vendite aumentano dell’1,1% per effetto dei maggiori volumi commercializzati in Austria e Germania. Al 31 dicembre 2017 la rete di distribuzione nel Resto d’Europa è costituita da 1.234 stazioni di servizio, con un numero di distributori in aumento di 8 unità rispetto al 31 dicembre 2016 principalmente in Germania. L’erogato medio (2.440 mila litri) è aumentato di 100 mila litri rispetto al 2016 (2.340 mila litri). Vendite sul mercato extrarete e altre vendite Le vendite extrarete in Italia pari a 7,64 milioni di tonnellate hanno registrato una riduzione di circa 0,52 milioni di tonnellate, pari al 6,4%, rispetto al 2016 per effetto dei minori volumi commercializzati di gasoli, bunker e oli combustibili compensati dalle maggiori vendite di jet fuel e bitumi. Le vendite extrarete nel Resto d’Europa, pari a 3,03 milioni di tonnellate, sono diminuite del 4,7% rispetto al 2016 per effetto dei minori volumi venduti in Austria e Francia oltre le citate dismissioni nell’Europa dell’Est, compensate dai maggiori volumi in Svizzera e Germania. Le vendite al settore Petrolchimica (0,86 milioni di tonnellate) sono in riduzione del 15,7%. Le altre vendite in Italia e all’estero (12,68 milioni di tonnellate) sono in diminuzione di circa 0,65 milioni di tonnellate, pari al 5,4%, per effetto delle minori vendite ad altre società petrolifere.» Dalla sequenza di dati che sono esposti nelle tabelle precedenti, tuttavia, è possibile valutare i trend su un periodo più ampio che non sia il solo confronto con l’annualità immediatamente antecedente; infatti, sezionando il periodo 2005-2017 in due sottoperiodi di analoga durata: – le vendite 2017 in rete Italia sommate di benzina, gasolio e gpl sono diminuite del -40,54 % sul 2005, del -28,42 % sul 2011 e sono cresciute del +1,53 % sul 2016; – la quota di mercato rete 2017 è scesa di 4,7 punti percentuali sul mercato intero (corrispondente ad un calo del -15,82 %) sul 2005 e addirittura di 5,5 punti (corrispondente ad un -18,03 %) sul 2011, ma è cresciuta di 0,7 punti (pari al +2,88 %) sul 2016; – il numero dei punti vendita 2017 rileva una diminuzione del -0.90 % sul 2005, che sale al -8,32 % sul 2011, in calo del -1,96 % anche rispetto al 2016; – l’erogato medio per punto vendita 2017 (riferito, come spiega ENI, a benzina e gasolio) è inferiore del -36,71 % sul 2005 e del -26,92 % sul 2011, mentre cresce del +2,39 % sul 2016; un risultato che sostanzialmente fa il paio con la diminuzione (-1,96 %) dei punti vendita intervenuta nello stesso intervallo. |

CONSUMI PROVVISORI: MARZO E PRIMO TRIMESTRE 2018— 23 Aprile 2018

I dati dei consumi provvisori di benzina, gasolio e gpl, pubblicati il 17 marzo dal MiSE per la mensilità di marzo 2018 evidenziano un decremento di -1,85 punti percentuali sullo stesso mese del 2017 [3,874 miliardi di litri contro 3,947]: un segno negativo, ma si deve considerare che vi è stato un giorno di consegna in meno rispetto al marzo dell’altro anno. Per la somma dei consumi in rete ed extrarete relativi a benzina e gasolio, senza gpl, il mese di marzo evidenzia un decremento del -1,59 % sullo stesso mese del 2017 [3,621 miliardi di litri contro 3,680], con un incremento del +2,56 % in extrarete [1,343 miliardi di litri contro 1,309] ed un decremento di -3,87 % in rete [2,279 miliardi di litri contro 2,371]. Per i prodotti, i consumi complessivi di benzina calano di un -4,65 % [da 1.025 a 977 milioni di litri], con un segno negativo del -7,67 % in rete [da 812 a 750 milioni di litri] che in extrarete diventa invece positivo fino ad un +6,83 % [da 213 a 228 milioni di litri], mentre quelli complessivi di gasolio scendono di un -0,40 % [da 2,654 a 2.644 miliardi di litri], con un decremento di -1,90 % per la rete [da 1,559 a 1,529 miliardi di litri] ed un incremento del +1,73 % in extrarete [da 1.096 a 1.115 milioni di litri]. Nell’anno 2018, le variazioni percentuali dei mesi precedenti sulle stesse mensilità dell’anno 2017 sono state le seguenti [somma di benzina, gasolio e gpl, sia in rete che in extrarete]: -0,81 % a gennaio e -1,19 % a febbraio. I consumi di gpl del mese, scendono a loro volta di un -5,44 % [da 267 a 253 milioni di litri] sullo stesso mese del 2017. Al saldo negativo complessivo dei tre prodotti, che è di 72,9 milioni di litri in meno sul marzo 2017, contribuiscono la benzina con 47,7 milioni, il gpl, che apporta 14,5 milioni di litri alla perdita, e, infine, il gasolio con quasi 10,7 milioni di litri. Le quote dei consumi per prodotto sul totale sono state nel mese le seguenti: gasolio 68,25 %, benzina 25,23 %, gpl 6,53 % [in dicembre 2016 le quote erano, rispettivamente, del 66,12 %, del 26,72 % e del 7,16 %]. I dati dei consumi provvisori di benzina, gasolio e gpl, per il periodo progressivo gennaio-marzo evidenziano invece un decremento di 1,31 punti percentuali sullo stesso primo trimestre 2017 [10,635 miliardi di litri contro 10,776]. Per la somma dei consumi in rete ed extrarete relativi a benzina e gasolio, senza gpl, il periodo evidenzia un decremento del -1,01 % sullo stesso periodo del 2017 [9,930 miliardi di litri contro 10,031], con un incremento del +2,05 % in extrarete [3,614 miliardi di litri contro 3,541] ed un calo del -2,67 % in rete [6,316 miliardi di litri contro 6,489]. Per i prodotti, i consumi complessivi di benzina calano di un -3,28 % [da 2,788 a 2,697 miliardi di litri], con un segno negativo del -5,76 %, in rete [da 2,207 a 2,079 miliardi di litri] che in extrarete diventa positivo con un +6,15 % [da 581 a 617 miliardi di litri], mentre quelli complessivi di gasolio scendono di un -0,13 % [da 7,243 a 7,233 miliardi di litri], con un decremento di -1,08 % per la rete [da 4,283 a 4,237 miliardi di litri] ed un incremento del +1,24 % in extrarete [da 2,960 a 2,996 miliardi di litri]. I consumi di gpl dell’intero trimestre diminuiscono di un -5,37 % [da 745 a 705 milioni di litri] sullo stesso trimestre 2017. Le variazioni percentuali dei periodi progressivi 2018 sul medesimi periodi progressivi dell’anno 2017 sono state le seguenti [somma di benzina, gasolio e gpl, sia in rete che in extrarete]: -0,81 % su gennaio e -1,00 % sul periodo gennaio-febbraio. Al saldo negativo complessivo dei tre prodotti, che è di 140,9 milioni di litri in meno sullo stesso periodo del 2017, contribuiscono la benzina con 91,4 milioni in calo, il gpl a sua volta con 40 milioni in flessione, infine il gasolio con 9,5 milioni in meno. Le quote dei consumi per prodotto sul totale sono state nel periodo del primo trimestre 2018 le seguenti: gasolio 68,01 %, benzina 25,36 %, gpl 6,63 % [nel primo trimestre 2017 le quote, rispettivamente, furono del 67,21 %, del 25,87% e del 6,92 %]. Nell’arco di dieci anni – ossia dal 2008 al 2017 – i consumi per prodotto del periodo gennaio-dicembre si sono così modificati: benzina -35,67 % in rete [da 3.232 a 2.079 milioni di litri], +180,45 % in extrarete [da 220 a 617 milioni di litri], gasolio -9,33 % in rete [da 4.673 a 4.237 milioni di litri], +17,03 % in extrarete [da 2.560 a 2.996 milioni di litri], somma di benzina e gasolio -20,10 % in rete [da 7.905 a 6.316 milioni di litri], +29,96 % in extrarete [da 2.780 a 3.613 milioni di litri], gpl +66,85 % [da 449 a 705 milioni di litri]. E sull’analisi dei consumi si sofferma anche QUOTIDIANO ENERGIA, che sul numero del 20 aprile, in una rubrica a firma di Antonello Minciaroni pubblica l’articolo «Non si ferma l’avanzata delle no-logo», in cui si dice che «Analizzando i dati del Mise sui consumi di prodotti petroliferi di marzo, si conferma il trend di aumento dei volumi di vendita degli operatori indipendenti a discapito degli impianti delle reti petrolifere. … Per quanto riguarda la benzina…la quota di mercato delle no-logo, comprese le reti della Gdo, ha toccato il 28,5%, con un incremento del 2,5% rispetto al marzo 2017. Per il diesel…le vendite delle reti colorate registrano un passo indietro di circa 31 milioni di litri mentre il canale extrarete, di cui le no-logo sono la parte preponderante, ne guadagna 19 milioni. La dimensione di questi numeri mostra una realtà incontrovertibile: il mercato, inteso come insieme dei 30 milioni ed oltre di clienti che acquistano carburanti, ha imboccato da tempo la via del cambiamento, guidata soprattutto da una maggiore attenzione ai prezzi. Illuminante quanto avviene sulla rete autostradale. Al crollo delle vendite in atto da molti anni non è stata attuata, se non in minima parte, una contestuale riduzione degli impianti. Ciò ha determinato una situazione che ha avuto ricadute economiche su tutte le categorie coinvolte. Per gli impianti di rete ordinaria si intende perseguire la medesima strada?» |