Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

AUTOSTRADA: «L’É TUTTO DA RIFARE»— 23 Marzo 2017

Chi non ricorda la famosa frase di Gino Bartali «L’è tutto sbagliato, l’è tutto da rifare»? Il motto viene a proposito per sviluppare qualche ragionamento, possibilmente non rituale, sulla sempre più profonda crisi del comparto autostradale, sulla quale lo spettro delle posizioni va da chi ritiene di aver già fatto tutto quel che si poteva fare (Governi e Ministeri) a chi si tiene strenuamente attaccato alle posizioni (Concessionari e Compagnie) senza pensare di cambiare neppure la minima virgola come se fossero, per dirla con Lucio Dalla, gli anni in cui è «tre volte Natale», a chi, ancora, ritiene che intanto è bene aver messo il cappello sulla sedia e poi si vedrà come star seduti («nuovi entranti» per usare un termine in senso comune). Che ci sia parecchio di «sbagliato» è un dubbio legittimo che, se non altro, dovrebbe almeno essere suggerito da pochi numeri chiave: se dal 2001 al 2015 (lasciamo stare per ora il 2016) i consumi teorici (che sono il vero indicatore da tenere presente) del traffico circolante (che aumenta tuttavia di un 8-9 %) su questa specifica rete calano di 22 punti percentuali e le vendite nella stessa rete crollano di 61 punti (ossia c’è un gap di 39 punti), o, ancora, se il calo delle vendite in tutta la rete – ordinaria ed autostrada – nello stesso intervallo di tempo del 33 %, cala nella rete ordinaria del 29 % e, come già detto, del 61 % nella rete autostradale (ossia di più del doppio), qualcosa di incongruo, di problematico, o di sbagliato che sia, deve pur esserci. Premesso che già prima della crisi economica c’era un disallineamento tra dinamica tra vendite e consumi teorici connessi al traffico della rete autostradale (in consistente parte dovuta all’«effetto TIR», ossia all’incidenza del divario prezzi dai Paesi confinanti, della mai attuata armonizzazione delle accise sul gasolio «pesante», un dato strutturale che permane intonso e persino aggravato dopo gli aumenti di accisa di fine 2011), certamente la crisi economica nella sua fase più cruenta ha abbattuto il traffico (di dieci punti percentuali complessivi che salgono a diciassette per il traffico pesante), ma in misura ben maggiore sono calati i consumi teorici ad esso collegati (di trentaquattro punti percentuali) e le vendite (di quarantasette punti percentuali) nel periodo 2008-2013, mentre nel biennio 2014-2015 – nonostante una ripresa di circa cinque-sei punti tanto del traffico (anche quello pesante) quanto dei consumi teorici – le vendite hanno perso ancora circa diciassette punti. Queste diverse velocità nelle dinamiche in discesa, piuttosto che le dinamiche di segno opposto tra vendite di carburanti (ma potremmo tranquillamente aggiungere anche degli altri beni e servizi esitati sulla rete) e fondamentali (traffico e consumi teorici) accendono più di una spia di allarme. Se è difficile invertire fattori che ormai sono strutturali, quali il gap delle imposte molto più elevate (fattore squisitamente nazionale), la disarmonizzazione delle accise sul gasolio «pesante» (fattore comunitario europeo, probabilmente non più attuale in vista del «pensionamento» del petrolio, eppure reale per il mercato in quanto pesantemente falsante i fattori della competitività delle imprese del trasporto), difficile difendersi dai fattori congiunturali (le crisi economiche «a U» come quella che non ci sta ancora alle spalle), è pur vero che ciò che determina sfasature e dinamiche che non «fanno scopa» con i fondamentali va ricercato altrove.

L’«altrove» è il fatto che un mercato, quello autostradale, che è stato eminentemente concepito da Concessionari, Compagnie petrolifere, Grande ristorazione, come «strutturalmente “captive”», che significa «privo di concorrenza», «chiuso» – proprio per la sua caratteristica di rendere «captive» l’utente di tale rete, ossia «prigioniero», in quanto incanalato in essa, dell’assenza di alternative al livello del prezzo dei beni e dei servizi ivi praticato (la logica, del resto, che ha ispirato la durevole aspettativa, ed il conseguente abuso, nel domandare e nell’offrire, royalty esorbitanti sui prodotti oil e sui beni e servizi beverage & food, un mercato in cui i pedaggi crescono di tre volte il tasso di inflazione, è stato sforato da un’aliquota crescente di consumatori che si è progressivamente sfilata, «affrancata» – complice certo anzitutto la crisi economica -, e che si è rivolta per gli stessi beni e servizi ad un mercato/canale esterno meno «captive», fenomeno che si nota con maggiore intensità a partire dall’anno peggiore, il 2012. Né è facile dimenticarsi – tra l’altro – degli «scontoni d’estate» di quel fatidico 2012: con quella operazione, dalla quale venne esclusa esattamente la rete autostradale, non solo, come si è già avuto modo di dire anche recentemente, si dette un calcio all’intera credibilità del sistema dei prezzi dei carburanti, ma si fece il peggiore spot di pubblicità comparativa «contro» l’autostrada. Non a caso, infatti, quell’anno la rete delle AdS perse qualcosa come 23 punti percentuali di vendite sull’anno precedente (un dato da ANISA approssimato con una precisione del 98 % su Figisc Anisa News n. 37 del 03.09.2012, previsione perdita 670 milioni di litri, perdita reale 681), e se il contributo a tale risultato fu per due terzi la crisi, con il calo del traffico e dei consumi, un buon terzo è addebitabile conti alla mano alla iniziativa commerciale dei 20 cent di sconto dei week end estivi. Né va dimenticato il crescente peso nel tempo delle politiche di prezzo influenzate da quei fattori, tipici di questo ambiente «captive», che non si possono certamente definire fondamentali «di mercato». A proposito dell’abuso, come detto poco più sopra, «nel domandare e nell’offrire royalty esorbitanti» non servirà ricordare la corsa all’offerta sulla A22 fino a 10 e oltre cent/litro nel 2006, basterà fare riferimento al fatto che, ad esempio, il peso delle royalty ha inciso mediamente per il 45 % di tutti i costi della gestione caratteristica retail del segmento autostradale di una primaria azienda nazionale, dicasi il 45 %. Analoghe considerazioni si possono fare sui servizi non oil, con un altro 45 %, questa volta di royalty, che venne offerto, e più che ben accetto, sempre sulla A22, per vendere panetti e snack (salvo, a comprova dell’arbitrarietà di questo meccanismo parassitario, fare sconti non lontanissimi dal 50 % quando c’era il timore, in tempi più recenti, di vedere andare deserte le gare!). Sono queste «rendite» ai concessionari – peraltro non connesse ad alcun corrispettivo investimento nei settori da cui venivano prelevate – che hanno falsato nel tempo e progressivamente i prezzi di beni e servizi nella rete autostradale, dinamiche «non di mercato», appunto, e quindi non flessibili rispetto alla crisi economica, al calo di consumi e vendite, e per aggiunta sommate all’evoluzione del mercato della distribuzione carburanti circostante, con il florilegio di operatori indipendenti, di un doppio accesso ai prodotti ed ai loro prezzi di cessione ed indi di vendita. Si aggiungano pure, negli scorci temporali più recenti, da un lato, ossia quello delle compagnie petrolifere, la declinazione di politiche di pricing miranti ad approfondire oltre misura il solco del prezzo tra modalità di servizio (30 cent/litro di differenza tra un servito in autostrada ed un self in pompa bianca sulla rete ordinaria circostante, tanto per citare esempi estremi, sono difficilmente finalizzabili a difendere l’appeal della rete), dall’altro, ossia quello dei gestori, – come sottoprodotto finale delle crescenti conflittualità interne al segmento – la pressione sul prezzo per tentare di reagire alla rovina economica in cui sono stati cacciati dalle condotte aziendali dell’industria petrolifera, dalla crisi del comparto e via dicendo, con un effetto, in ambedue i casi, di cane che si morde la coda.

È appena il caso di richiamare – il problema è assolutamente datato e comparativamente palese: basta riguardare, in negativo, la rete ordinaria, oppure, in positivo, altre realtà di segmento in altri Paesi (anche se non immuni da alcuni «vizi» in comune col nostro) – la tematica rete: la nostra rete distributiva in autostrada è sovradimensionata, ad esempio, del 50 % rispetto a quella francese, è da anni palese che un numero crescente di AdS sta scendendo in picchiata sotto le soglie di minima sostenibilità economica. Ciò non pertanto, gli interventi fin qui cantierati – dalle «linee guida» di Passera al decreto interministeriale «balneare» del 2015 – non hanno minimamente affrontato la questione ristrutturazione (tanto che, per buttarla in battuta, mentre si aspettano ancora le così dette «interpretazioni autentiche» di alcuni contenuti del decreto 2015, quel «piano di ristrutturazione» è già largamente inadeguato alla bisogna, insomma da rottamare). Tra chiusure da attuare e nuove aperture programmate, infatti, il bilancio della «ristrutturazione» porterebbe ad una riduzione del 2 % dei punti vendita. Dicasi 2 % contro il 50 % di cui si diceva, sia pure a titolo di paragone, qualche riga più su….. Una parola, infine, sui «nuovi entranti», ai quali è stato «regalato» un buon quarto della rete (o che, capovolgendo concetto, hanno fatto il «regalo» di assicurare un qualche servizio sulla rete mentre le compagnie petrolifere si davano alla fuga…, si vedrà): difficile pensare, nel prosieguo del tempo, a qualcosa di poco più che precario, a fronte allo stato del comparto, per quanto riguarda quei servizi che non fanno parte del loro core business. Già se ne intravedono alcune avvisaglie…. Se quanto sopra esposto è lo stato dell’arte – e francamente è un po’ difficile disconoscerlo – risulta difficile pensare che i problemi siano ancora i bandi o le procedure di assegnazione o le infinite diatribe sui ricorsi ed i contenziosi, come si trattasse di gestire una situazione «normale», malgrado di «normale» non ci sia nulla. Forse, e senza forse, è da cambiare proprio registro. Che in questa specie di dissestata «riserva indiana» ci sia da introdurre un po’ di «mercato» vero, non quello «dopato» o «finto» che dir si voglia, appare ancora l’unica ragionevole speranza. A partire sostanzialmente da due cose: ristrutturazione e royalty. Della prima si è già detto, né serve rincarare: i numeri di cui sopra ci dicono della sproporzione esistente tra il pessimo e l’ottimo degli obiettivi, ma siccome spesso, come si suole dire, l’ottimo è nemico del buono, servirebbe almeno, probabilmente, una via di mezzo (che non è certo l’attuale piano di ristrutturazione); ma l’individuazione del così detto livello di servizio accettabile non è cosa che debba decidere solo il concessionario, ma il mercato. A meno che, ancor prima del «pensionamento» del petrolio, non ci si acconci a voler disporre di una pletorica rete di bar, «già» o «fu» distributori di benzina. Sulla seconda il ragionamento è più complesso. Si tratta, né più né meno, che di «riposizionare» un mercato «captive» (ormai vulnerato in questa sua caratteristica) rispetto alla competitività del mercato oil e non oil, se si vuole dare (o no) ancora un minimo di prospettiva di sopravvivenza al segmento autostradale, cioè, in parole semplici, riconsiderare le condizioni dell’offerta di beni e servizi in termini di prezzi. Oppure se lasciare tutto come sta e giace, cercando solo di cavarne una residua rendita che tuttavia contribuisce a sua volta sempre più alla consunzione del comparto.

Ciò significa, ad esempio, che il peso delle royalty, fattore estraneo ai fondamentali di mercato dei beni e servizi esitati, non può essere ancora declinato nei termini già visti nel recente passato (se c’è meno traffico allora si concede una riduzione proporzionale delle royalty, cosa che sta passando di attualità visti i moderati segni di ripresa del traffico stesso). Significa che, mentre il settore è nella crisi più nera, mentre vale la pena di pensare ad un progetto di riposizionamento delle attività di servizio presenti sulla rete, lo spazio per le rendite avulse dagli investimenti (a meno che non sia il concessionario stesso ad esercitare i servizi direttamente) non può, né deve, esserci in quanto falsa e pregiudica la corretta competitività di beni e servizi. Con in più un’altra tematica non banale che riguarda il ruolo delle istituzioni: una cosa è tollerare che il regime di concessione consenta di influenzare e circoscrivere un mercato con l’imposizione a soggetti terzi di rendite di posizione, altra cosa è ottemperare a principi ed obblighi comunitari, in base ai quali lo stato nazionale deve assicurare «condizioni di pari opportunità ed il corretto ed uniforme funzionamento del mercato, nonché di assicurare ai consumatori finali un livello minimo ed uniforme di condizioni di accessibilità all’acquisto di prodotti e servizi sul territorio nazionale», il che è palesemente contraddetto dalle caratteristiche specifiche del mercato dei beni e dei servizi in autostrada, pesantemente condizionato e minato da fattori diversi (peraltro in uno straordinario meccanismo per cui il concessionario assume, impropriamente, poteri del concedente istituzionale) da quelli del mercato «ordinario» che si riverberano sul prezzo di tutte le prestazioni diverse dal semplice pedaggio dietro diritto di transito. Che, quindi, sulla crisi autostradale si debba cambiare sia la marcia che la direzione – riconoscendo che aveva ragione Bartali -, sembra oltre che necessario ed opportuno, anche legittimo. Infine, alcune brevi considerazioni sui rapporti interni tra gestori e compagnie appare opportuna, avendo in precedenza accennato alla «conflittualità interna», diventata essa stessa fattore, ancorché solo parzialmente, di destabilizzazione del comparto. Vale solo la pena di ricordare come fino a quando esisteva un clima di corrette relazioni (sostanziate in accordi di tipo economico e di inquadramento contrattuale) – e ormai è passato molto tempo da che ciò non è più -, le gestioni non hanno mai fatto ricorso alla leva del prezzo. Vale altresì la pena di ricordare, e solo di sfuggita, come nel tempo la scelta di non negoziare altri accordi, le politiche di pricing, gli accordi tra aziende e concessionari, il manovrare la leva di aumentare i prezzi nella maggioranza delle AdS per poterli abbassare laddove esistevano condizioni particolari di bando, ecc., hanno generato una diffusa discriminazione nelle condizioni di esercizio dell’impresa dell’operatore finale, un diffuso disagio, che, sotto i colpi della crisi economica, della diminuzione delle vendite, della vanificazione dei margini, di tutte le condizioni di mercato sopra ampiamente descritte, si sono tramutati in un vero e proprio default tecnico della categoria.

E pur avendo salvaguardato – non senza lacune considerevoli e tuttora irrisolte – anche in occasione dell’ultimo decreto il principio della «continuità gestionale» rispetto all’avvicendamento dei bandi, e tenendo comunque presente che questa «continuità gestionale» è l’ultima in qualche modo garantita, vale l’analogia, in altre sedi già ricordata, con lo speculare principio della «centralità del gestore» (sia pure ciascuna nelle sue peculiarità) nella rete ordinaria: se le condizioni operative, contrattuali, commerciali, per «restare al centro» ovvero per «continuare a gestire» non sono collegate ad una aspettativa possibile di sostenibilità economica dell’attività di impresa, si tratta pur sempre di concetti privi di contenuti reali. Ciò apre (e chiude) il ragionamento finale su un tema che è stato oggetto di discussione in questi mesi: la sostituzione o meno degli strumenti contrattuali – dopo anni, come ricordato, di disinteresse delle controparti aziendali sugli accordi -, resasi improvvisamente urgente per ragioni di, diciamo così, «regolarizzazione» delle condizioni di bando contrattate unilateralmente con i concessionari. Su cui vi sono da dire pochissime cose, veramente pochissime. Non ci appassionano i dibattiti nominalistici, cioè quelli sul «nome» del contratto, neppure se si trattasse di chiamarlo contratto «della felicità» o «dell’infelicità»: ciò che interessa, pur dopo lunghi anni di molte enunciazioni roboanti su «diritti» astratti, è un sano ritorno al principio che giustifichi il fatto di gestire una impresa, sia pure minima come quella del gestore, ossia il ritorno economico e la sostenibilità dei costi. E su questo possibile cambiamento, sul quale non esiste alcun pregiudizio se non quello enunciato nella riga sopra, l’altro concetto correlato è quello della flessibilità: impregiudicata la durata, da far coincidere con quella della concessione, gli aspetti economici e l’inquadramento devono essere, per ragioni a tutti evidenti, reversibili in relazione all’andamento del mercato. In una situazione in cui nessuno sembra far «sistema» con nessuno, nel bel mezzo, anzi nel bel fondo, di una crisi conclamata e strutturale, in cui per giunta non si intravvede alcun progetto di riposizionamento del comparto – su cui esiste, invece, se questo progetto ci fosse, la disponibilità più ampia a condividerne i percorsi, inclusi quelli di «normalizzazione» di questo mercato nei termini che si sono illustrati ampiamente sopra -, non sembra ragionevole chiedere al gestore di impegnarsi in schemi rigidi, che per di più gli tolgano definitivamente e senza appiglio alcuno la possibilità di riparare almeno in piccola parte i gravissimi danni che gli sono stati inferti. E anche questo è un po’ di «mercato», che non può essere sempre solo per qualcuno, e per qualcun altro mai. [Stefano Cantarelli – G. M.] |

AUTOSTRADA: VENDITE ED EROGATI SOTTO I TACCHI— 23 Marzo 2017

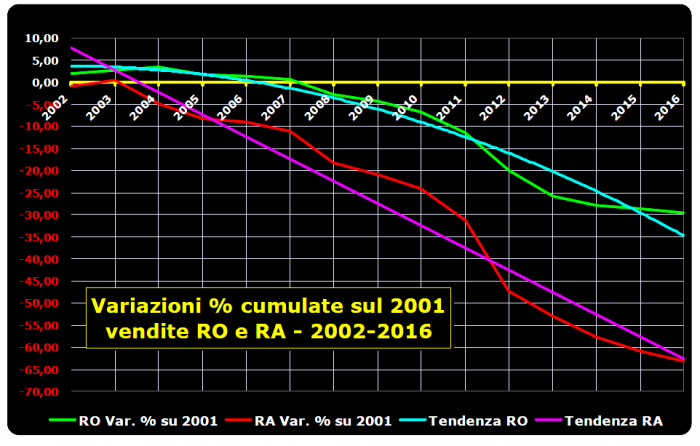

Nel 2016 (mancano ancora i dati ufficiali del Ministero relativi all’ultimo bimestre dell’anno, mentre sono noti quelli dei primi dieci mesi) in autostrada la somma delle vendite di benzina e gasolio potrebbe (diciamo «potrebbe» in quanto ne abbiamo fatto una stima ponderata in base alle vendite dei dieci mesi dell’anno precedente rispetto al totale) ammontare a 1,552 miliardi di litri. Si tratta del peggior risultato in assoluto sull’intera serie dei dati disponibili (dal 1979 cioè), un dato in flessione di 6 punti percentuali sul già infelice risultato del 2015, che era già il peggiore della serie, e comunque il tredicesimo consecutivo (ossia dal 2004) con segno negativo ininterrotto. Per fare un paragone, le vendite ipotizzate del 2016 sarebbero inferiori del 42,07 % su quelle del lontano 1979, del 63,07 % su quelle del 1998 – che segnarono il picco più elevato con 4,307 miliardi di litri, del 63,21 % su quelle del 2001, quando ancora si vendevano 4,219 miliardi di litri. In calo di 11 punti percentuali dal 2001 al 2007, prima della crisi economica, le vendite hanno subito un ulteriore tracollo di 36 punti percentuali dal 2008 al 2012 (un anno con una perdita secca del 23,5 % in un solo esercizio) in piena crisi economica; tuttavia la discesa é ancora continuata, sia pure con un ritmo più attenuato, ma comunque tale da far accumulare altri 16 punti alla perdita nel quadriennio 2013-2016. A fronte del calo dei consumi generale, tuttavia, la rete autostradale viaggia con una velocità doppia rispetto alla rete ordinaria. La rete ordinaria dal 2001 al 2016 (anche in questo caso la stima per il 2016 è stata effettuata con la ponderazione in base alle vendite dei dieci mesi dell’anno precedente rispetto al totale) ha perduto volumi di vendite in ragione del 29,68 %, ossia meno della metà: dal 2001 al 2007, cioè prima della crisi economica, le vendite avevano ancora un marginale segno positivo, nel periodo 2008-2012 sono stati accumulati 20 punti percentuali di perdita (nel 2012 l’esercizio ha registrato un – 9,7 % contro il -23,5 % dell’autostrada) e nel quadriennio 2013-2016 si sono aggiunti altri 10 punti percentuali di perdita. IL CALO % IN R.O. E IN R.A. – 2001-2016

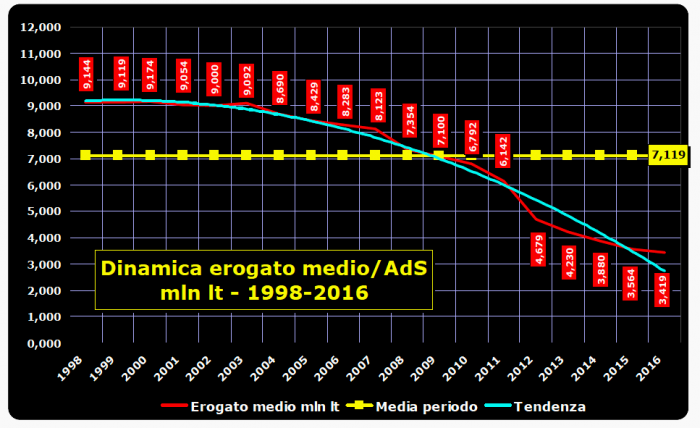

La quota delle vendite in autostrada, che nel 1979 era del 12,19 % sul totale della rete (ordinaria + autostradale), nel 1998 era del 12,48 % ed ancora nel 2001 era del 12,17 %, nel 2016 si misura appena nel 6,76 %: un processo di dimezzamento secco, iniziato sin dal 2011, quando la quota scese sotto il 10 %. Elementi tutti che molto chiaramente evidenziano fattori strutturali nella crisi del comparto. Parallelamente, a rete distributiva autostradale quasi stabile, sono crollati gli erogati medi per AdS: se nel 1998 (l’anno migliore) si attestava su 9,144 milioni di litri/AdS ed ancora nel 2001 valeva poco più di 9 milioni di litri (per la precisione 9,054), nel 2016 la stima attesta l’erogato a 3,419 milioni di litri/AdS, ossia sotto la soglia di sostenibilità economica dei 3.500 klt; su una media di diciannove anni pari a 7,119 milioni di litri/AdS, il puntatore ha cominciato a posizionarsi progressivamente e costantemente sotto dal 2009 (in periodo di crisi economica) con un ovvio pesantissimo crollo nell’anno di dis-grazia 2012, quando cadde di colpo sotto la soglia dei 5 milioni di litri (da 6,142 a 4,679). MEDIA EROGATO/ADS – 2001-2016

Se nel 2001, l’erogato medio/AdS era superiore a 5 milioni di litri in 66 province su 75 ed inferiore solo in 9, nel 2016 la stima indica solo 12 province su 75 con erogato superiore a 5 milioni di litri e 63 con erogato inferiore, mentre le province con erogato medio inferiore a 3,5 milioni sarebbero passate da 2 su 75 nel 2011 a 43 su 75 nel 2016. Un tanto fa dedurre – anche con una semplice elaborazione statistica su una distribuzione normale di valori, una banale «gaussiana» insomma – che circa il 65 % delle AdS della rete autostradale stia oggi attorno e sotto l’erogato di 3.500 klt, contro appena il 3 % del 2001. |

PREZZI E VENDITE, IL CANE CHE SI MORDE LA CODA— 23 Marzo 2017

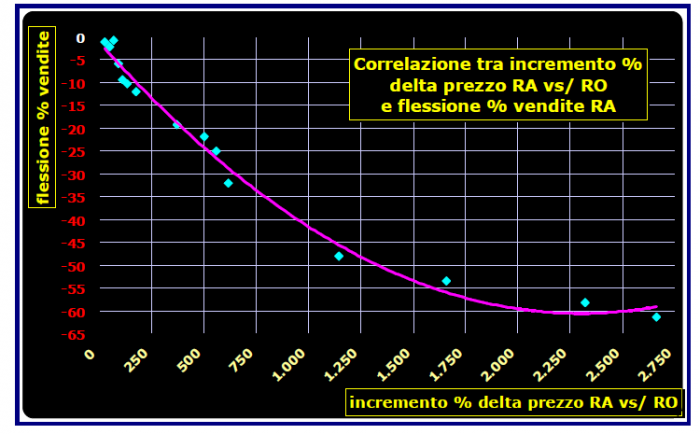

Si è già avuto modo di notare ampiamente («Autostrada: vendite benzina e gasolio, carichi di traffico, caratteristiche rete distributiva», uno studio ANISA dell’ottobre 2016) il forte nesso tra andamento delle vendite e livello dei prezzi nella rete autostradale. In quello studio si diceva, testualmente, che «Il delta prezzi tra rete autostradale e rete ordinaria – che ha, entro certi limiti, una sua giustificazione economica nei maggiori costi del servizio continuativo dei punti vendita autostradali – è andato continuamente divaricandosi nel tempo per effetto di complesse dinamiche specifiche, quali, ad esempio, l’incidenza crescente delle royalty corrisposte ai Concessionari di tratta, la dipendenza dalla concorrenza della rete ordinaria, con le sue peculiari situazioni di assetto del mercato e di politiche di pricing – sia di natura progressivamente strutturale (il peso assunto dalle reti di operatori indipendenti con aggressive politiche di prezzo), sia di incidenza estemporanea (non è improprio ricordare episodi come la campagna degli “scontoni” dei week end estivi del 2012) -, lo spread progressivo dei prezzi tra modalità di servizio, ecc. Con diversa incidenza a seconda dei periodi, nel periodo 2000-2015, il delta prezzi medio [tra benzina e gasolio, ed in funzione del mix dei volumi dell’uno o dell’altro prodotto rispetto al totale delle vendite, con la rete ordinaria è cresciuto in autostrada di molte volte [da 0,5±1,0 cent/litro a 14,0 cent/litro (nel 2016 si raggiungono sistematicamente valori ancor più elevati). La correlazione tra flessione progressiva delle vendite ed incremento del delta prezzo tra RA e RO (rispettivamente, Rete Autostradale e Rete Ordinaria) presenta valori estremamente elevati: vi è una elevatissima proporzionalità inversa, ossia, più aumenta il delta prezzo più calano le vendite». DELTA PREZZO E CALO VENDITE – NAZIONALE

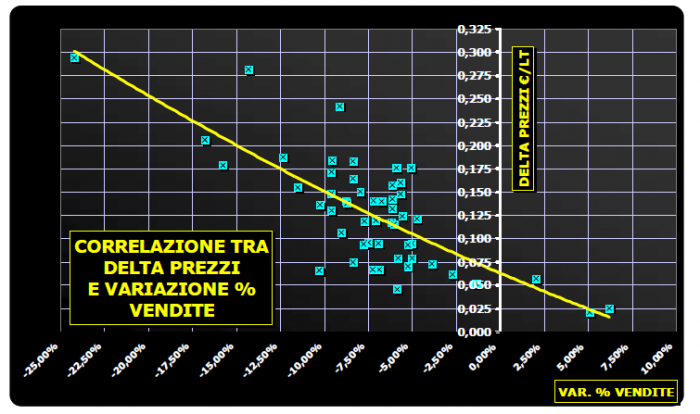

Considerazioni tutte assolutamente confermate. Sul delta prezzi, inoltre, si sono prese in esame 75 rilevazioni settimanali – dal 16.09.2015 al 08.03.2017 – sui prezzi praticati in autostrada (self e servito) e su quelli praticati nella media di tutta la rete e nella media delle pompe bianche (sempre distinguendo tra le modalità self e servito), calcolando le relative differenze. I risultati medi del periodo – ossia il delta prezzo, espresso in cent/litro – sono, assai significativamente, i seguenti: 1) delta medio benzina self RA vs/ benzina self RO: 11,9 €c 2) delta medio benzina servito RA vs/ benzina servito RO: 15,1 €c 3) delta medio benzina self RA vs/ benzina self pompe bianche: 14,3 €c 4) delta medio benzina servito RA vs/ benzina servito pompe bianche: 24,6 €c 5) delta medio benzina servito RA vs/ benzina self pompe bianche: 27,5 €c 6) delta medio gasolio self RA vs/ gasolio self RO: 11,7 €c 7) delta medio gasolio servito RA vs/ gasolio servito RO: 15,4 €c 8) delta medio gasolio self RA vs/ gasolio self pompe bianche: 14,3 €c 9) delta medio gasolio servito RA vs/ gasolio servito pompe bianche: 25,3 €c 10) delta medio gasolio servito RA vs/ gasolio self pompe bianche: 30,7 €c Peraltro, dall’inizio del periodo di osservazione (settembre 2015) alla fine (marzo 2017) i valori del delta sono rimasti sostanzialmente stabili (aumento contenuto entro 1 cent/litro) per la modalità self, ma in modalità servito sono aumentati di circa 4-5 cent/litro rispetto alla generalità della RO e di circa 7 cent/litro rispetto alle pompe bianche. Che la relazione tra delta prezzi e dinamica delle vendite sia ormai un fatto «strutturale» ineludibile lo dimostra anche una campionatura effettuata su oltre 50 province (per la precisione 52), in cui sono state confrontate le differenze tra il prezzo della rete autostradale e quello medio della rete ordinaria nella provincia di appartenenza con l’andamento delle vendite dei primi dieci mesi del 2016 sullo stesso periodo del 2015: delta prezzo e variazione percentuale delle vendite sono strettamente correlati, ossia, in oltre il 75 % dei casi maggiore è il valore del delta prezzo RA vs/ RO, maggiore è la flessione percentuale delle vendite da un anno all’altro nel periodo gennaio-ottobre. DELTA PREZZO E CALO VENDITE – CAMPIONE PROVINCE

Vi è in questi dati un significativo paradosso, la cui evidenza, però, è consapevolmente sottaciuta: in un mercato, come quello autostradale, che è stato concepito da Concessionari e Compagnie petrolifere come «strutturalmente “captive”», ossia pressoché «privo di concorrenza», «chiuso», proprio per la caratteristica di rendere «captive» l’utente di tale rete, ossia «prigioniero» – una volta incanalato in essa – dell’assenza di alternative al livello del prezzo dei beni e dei servizi ivi praticato (è la logica, del resto, che ha ispirato la durevole aspettativa ed il conseguente abuso – nel domandare e nell’offrire – delle royalty sui prodotti oil e sui beni e servizi beverage & food), un’aliquota crescente di consumatori si è via via parzialmente «affrancata» – complice anzitutto la crisi economica -, rivolgendosi per gli stessi beni al mercato/canale esterno a quello «captive». |

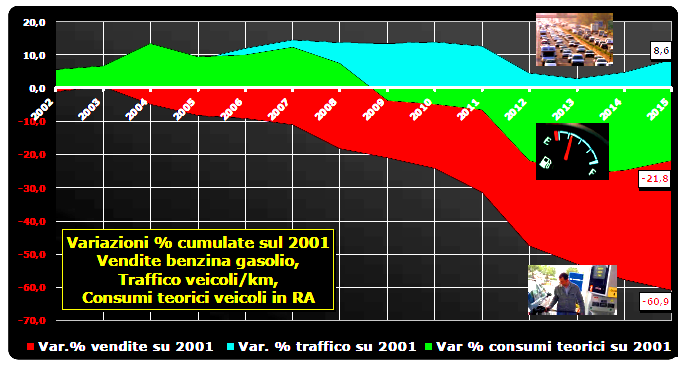

VENDITE VS/ TRAFFICO GAP DI 76 PUNTI, VS/ CONSUMI GAP DI 39 PUNTI— 23 Marzo 2017

In un confronto tra i volumi del traffico e quelli delle vendite dal 2001 al 2016, il gap riscontrabile è di 76 punti: se il traffico, infatti, aumenta cumulativamente dal 2001 al 2016 di circa il 12,6 %, le vendite calano del 63,2 %. Se lo stesso confronto si effettua tra l’indicatore dei consumi del traffico autostradale (-21,8 %) e le vendite reali (-63,2 %), il gap si riduce – ma resta assai significativo – a 39 punti. Le vendite di benzina e gasolio, che nel 2001 erano di 4,219 miliardi di litri, si attesteranno nel 2016 (manca ancora l’ultimo bimestre di rilevazione ministeriale) probabilmente attorno a 1,552 miliardi di litri. Una dinamica sempre decrescente (con la sola eccezione del 2003) che ha visto perdite comprese tra uno e cinque punti percentuali dal 2002 al 2007, ma che evidenziava già nella fase ante crisi economica una flessione nell’ordine dell’11 %; nella fase acuta della crisi economica i valori di decrescita sono stati superiori al 10 % annuo nel 2011, 2013 e 2014, con la botta del crollo del 23 % verificata nel solo anno 2012, ed un decorso successivo al 2014 che comunque registra cali tra il 6 e l’8 %. Il totale cumulato delle perdite sul 2001 al 2016 vale, come già detto, complessivi 63,2 punti percentuali. Il carico di traffico (milioni di veicoli/km), che nel 2001 era complessivamente di 73.103 milioni è calcolato (manca ancora il terzo trimestre 2016 della rilevazione AISCAT) in 82.297 milioni, con un incremento, come già detto, di 12,6 punti percentuali. La dinamica ha registrato continui aumenti dei volumi per tutta la fase pre-crisi economica, dal 2002 al 2007, con incrementi annui compresi tra 0,5 e 3 punti percentuali, con una sostanziale tenuta (altalenante sia sopra che sotto la parità nell’ordine del 1 %) nel quadriennio 2008-2011, con un crollo di oltre il 7 % nel 2012, un segno negativo di meno di due punti nel 2013 e di una ripresa nel triennio 2014-2016 compresa in un range tra i due ed i quattro punti percentuali/anno. Le dinamiche disaggregate tra il traffico pesante e quello leggero, registrano per il traffico pesante una variazione tra il 2001 ed il 2015 in aumento del 3,6 % (da 17.257 a 17.870 milioni), ma la crisi economica ha segnato profondamente il decorso crescente registrato fino al 2007: dai 20.222 milioni di veicoli/km del 2007, infatti, il picco minimo è stato registrato nel 2013 con un valore di 16.942 ed una perdita di 16,2 punti percentuali, mentre il triennio 2014-2016 è caratterizzato da una prudente rimonta sempre ben lontana dai valori pre-crisi; il traffico leggero presenta una variazione tra il 2001 ed il 2015 in aumento del 10,1 % (da 55.846 a 61.491 milioni di veicoli/km) con una ripresa nel triennio 2014-2016, ma anche in questo caso la crisi economica ha inciso in misura tutt’altro che trascurabile: dal 2007 al 2013 (picco più basso) la perdita è stata nell’ordine di 8,4 punti percentuali, la metà di quella riscontrata nel traffico pesante. GAP TRA DINAMICHE DI TRAFFICO, CONSUMI TEORICI E VENDITE

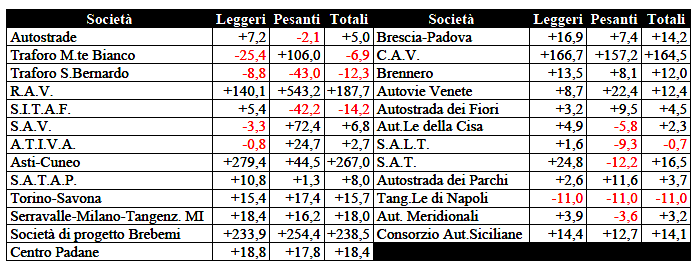

LE VARIAZIONI 2015 VS/ 2001 NELLE SOCIETÀ

Tuttavia, una semplice valutazione sui volumi del traffico e delle variazioni in essi intervenute non sono sufficienti a cogliere esaustivamente i fenomeni che possono influire sulle dinamiche delle vendite: variazioni in meno od in più del traffico pesante rispetto a quello leggero hanno un peso estremamente diverso in funzione dei rispettivi consumi. Per questa «pesante» ragione si è elaborato – in base ad una serie di parametri, quali, ad esempio, la stima dei volumi in end uses dei singoli prodotti per classi di veicoli, le variazioni dei volumi di traffico per classi di veicoli registrate sulla rete autostradale, le variazioni del parco circolante per alimentazione, la stima dell’evoluzione dei consumi medi per classe di veicolo – un valore indicatore dei consumi unificato (unità di consumo-veicolo), che ha consentito di «interpretare» assai più correttamente il nesso tra consumi, traffico e vendite. Il risultato evidenzia che l’indicatore dei consumi relativi ai veicoli circolanti in autostrada é sempre stato in aumento dal 2002 sul 2001 e così di anno in anno sull’anno precedente (con la sola eccezione del 2005) fino al 2007 (in cui si registrava ancora un saldo cumulato positivo di oltre 7 punti percentuali sul 2001), ossia in tutta la fase pre-crisi economica, mentre dal 2008 il dato è andato in rosso, con due pesanti picchi nel 2009 (-10,5 %) e soprattutto nel 2012 (-16,4 %), facendo registrare una moderata progressiva rimonta solo nel biennio 2014-2015. Ma il segno generale dei consumi legati al traffico reale dal 2001 al 2015 marca un deficit di 21,8 punti percentuali. Questo dato, affiancato a quello delle vendite reali in autostrada (ossia il – 21,8 % dell’indicatore dei consumi contro – 60,9 % delle vendite reali nella rete autostradale), marca tuttavia un gap di 39,1 punti. |

AUTOSTRADA 2001-2015: PEDAGGI 320 % SU INFLAZIONE— 23 Marzo 2017

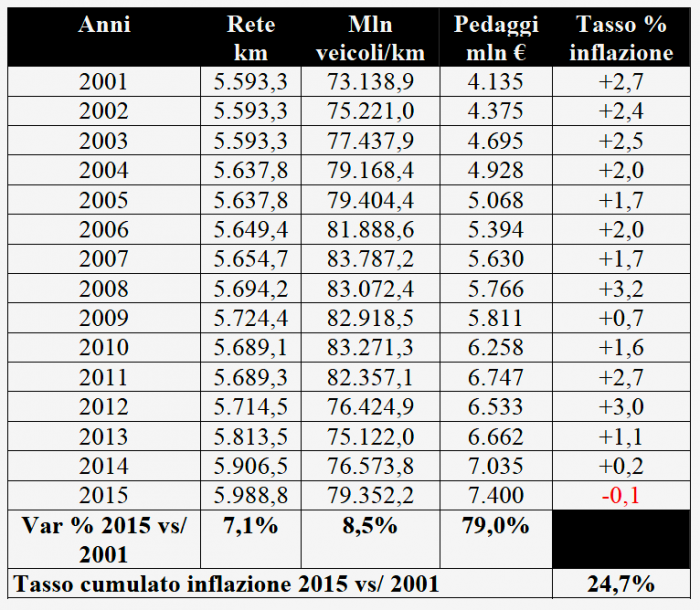

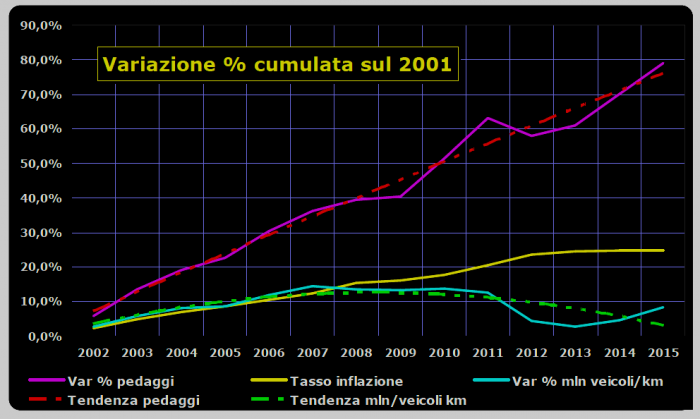

I numeri chiave dal 2001 al 2015: 1) sviluppo km rete in concessione +7,1 % 2) aumento traffico mln veicoli/km +8,5 % 3) aumento introiti pedaggi mln € +79,0 % 4) tasso di inflazione 24,7 % A distanza di diciassette anni dalla privatizzazione, se si prende in esame la rete autostradale delle Concessionarie, rappresentate da AISCAT ed in base ai dati ufficiali dalla medesima Associazione forniti, si possono rilevare i seguenti elementi salienti: 1) l’estensione della rete in concessione è cresciuta dai 5.600 km del 2001 ai quasi 6.000 del 2015, con un incremento di 7,1 punti percentuali; 2) nel medesimo lasso di tempo, il traffico espresso in milioni di veicoli/chilometro annui è cresciuto di 8,5 punti percentuali (da 73,139 a 79,352, con una punta di 83,787 nel 2007, fine del periodo pre crisi economica, dopo la quale è iniziata una flessione che ha toccato il suo punto più basso nel 2013 con solo 75,122 milioni di veicoli/chilometro, dal quale ha cominciato a risalire lentamente nel biennio successivo con i valori del 2015 che sono quasi simili a quelli di dieci anni prima, nel 2005);

3) sempre nel medesimo arco temporale, il volume degli introiti da pedaggio nella rete autostradale in concessione (comprensivo dell’IVA e delle componenti quali dapprima il fondo di garanzia e via via nel tempo fino al canone aggiuntivo ex L. 102/2009) è salito da 4,135 a 7,400 miliardi di euro, con un tasso incrementale del 79,0 %; 4) dal 2001 al 2015 il tasso cumulato di inflazione è stato pari al 24,7 %. Il dato significativo è che il volume degli introiti da pedaggio dal 2001 al 2015, è cresciuto con un tasso incrementale pari a più di nove volte il tasso di variazione del traffico e pari a più di tre volte il tasso di inflazione.

Il tasso incrementale dei pedaggi verificato in Italia (+79,0 %) dal 2001 al 2015, ha un equivalente nello stesso arco temporale in Francia con il 77,8 % (da 6,183 a 10,992 miliardi di euro), a fronte di un ampliamento della rete del 19,8 % (7,1 % in Italia), mentre in Spagna la rete si è ampliata del 46,7 % a fronte di un incremento dei pedaggi pari al 39,6 % (da 1,481 a 2,068 miliardi di euro), in Portogallo la rete si è incrementata del 163,7 % ed i pedaggi del 128,1 % (da 0,494 a 1,127 miliardi di euro), in Austria ed in Germania i pedaggi sono stati introdotti solo parzialmente e/o in tempi recenti e valgono, rispettivamente, 2,208 miliardi di euro su 2.199 km di rete in Austria, e 4,370 miliardi di euro su 15.252 km di rete in Germania. |

SARNI: RICHIESTA ATTIVAZIONE VERTENZA AL MISE— 23 Marzo 2017

Gent.ma On.le Teresa BELLANOVA Vice Ministra Sviluppo Economico Egr. Ing. Gilberto DIALUCE Direttore Generale Direzione Energia Ministero Sviluppo Economico Egr. Arch. Mauro COLETTA Direzione Generale per la Vigilanza sulle Concessioni Autostradali Ministero delle Infrastrutture Egr. Ing. Massimo SCHINTU Direttore Generale AISCAT Oggetto: Apertura vertenza collettiva vs Gruppo Sarni/Maglione srl e/o società controllate o in ATI con esse, ex art. 1, comma 6 Decreto Leg.vo 11 febbraio 1998, n. 32. Decreto Intermin.le del 7 agosto 2015. Gentilissima Vice Ministra, egregi Signori, le nostre Federazioni in rappresentanza dei gestori delle Aree di servizio Autostradali, in riferimento alle numerose e reiterate richieste inviate al Gruppo Sarni/Maglione srl, aggiudicatario anche in ATI con altri soggetti, di numerose gare per l’affidamento dei servizi “Oil” o “Oil Driven” dalle varie Società concessionarie autostradali, richieste con le quali veniva sollecitato il Gruppo stesso al pieno rispetto di quanto contenuto nel Decreto Interministeriale in oggetto, al fine di garantire alle gestioni stesse condizioni di continuità gestionale, di sostenibilità economica e di consequenziale mantenimento dei livelli occupazionali, denunciano che il medesimo Gruppo Sarni/Maglione srl sta procedendo a sospingere le gestioni interessate alla firma di contratti di gestione e di somministrazione dei carburanti con trattamenti economici insufficienti e clausole penalizzanti. Nonostante ripetuti solleciti, con comunicazioni del 16 novembre e del 20 dicembre 2016, il Gruppo citato non solo si è rifiutato al momento di riscontrare le stesse e di invitare le nostre Federazioni ad un confronto teso al rispetto di quanto previsto, obbligatoriamente, dall’art. 19 della Legge n. 57 del 5 marzo 2001 in materia di contrattazione nazionale, ma ha proceduto a incontrare singolarmente le gestioni interessate imponendo clausole contra legem, condizioni economiche ed assetti organizzativi in palese violazione sia dei principi in ordine alla sostenibilità economica ma soprattutto individuando tassativamente l’utilizzo esclusivo delle attrezzature self service pre-pagamento in Aree di servizio ove, secondo l’Allegato 4 del citato decreto, tale modalità non può essere adottata. In tale quadro, evidentemente, la situazione complessiva imposta dal nuovo Aggiudicatario determina da un lato un grave pregiudizio alle gestioni coinvolte alle quali viene di fatto negato il diritto alla “continuità gestionale” in quanto, al di là della “virtuale” durata novennale dei contratti, le singole imprese possono rischiare il fallimento ben prima dello spirare dei contratti medesimi, e, dall’altro, dalla impossibilità di mantenimento di quei livelli occupazionali per il quale lo stesso Aggiudicatario si è impegnato nella partecipazione alle Gare autostradali. La combinata evoluzione di tale situazione articolata nella mancata sostenibilità economica prodotta dalle condizioni economiche unilateralmente imposte e nella individuazione della modalità self service pre-pagamento, determinerà di fatto la certa violazione della cosiddetta “clausola sociale“, di cui, lo ribadiamo formalmente, i gestori non potranno assumersi alcuna responsabilità in merito. Si ritiene, pertanto, che in assenza di una contrattazione nazionale con il Gruppo Aggiudicatario, ai sensi e per gli effetti delle normative già richiamate, qualsiasi trattamento economico imposto alle singole gestioni non possa che essere considerato estemporaneo e del tutto unilaterale, nonché privo di dignità giuridica e normativa. In forza del quadro appena delineato, a fronte del ripetuto silenzio in merito manifestato dal Gruppo aggiudicatario, siamo con la presente a richiedere con carattere di estrema urgenza l’apertura di una “Vertenza collettiva” ai sensi del Decreto Leg.vo 32/98 al fine di evitare l’insorgere di un diffuso e capillare contenzioso volto, anche giudizialmente, a ridare certezze ai gestori coinvolti in tale vicenda e a richiedere nel contempo le opportune attività di vigilanza sugli esiti delle Gare in cui il Gruppo citato sia risultato affidatario e sulle modalità di esecuzione dei relativi affidamenti. Nel dichiararci immediatamente disponibili all’incontro richiesto, che costituisce del resto una prerogativa del Governo e del Ministero dello Sviluppo Economico, nell’attesa, porgiamo i nostri più cordiali saluti. ANISA FAIB Autostrade FEGICA |

«NEXT DOOR»: AUTOSTRADA FRANCIA-ITALIA A CONFRONTO— 23 Marzo 2017

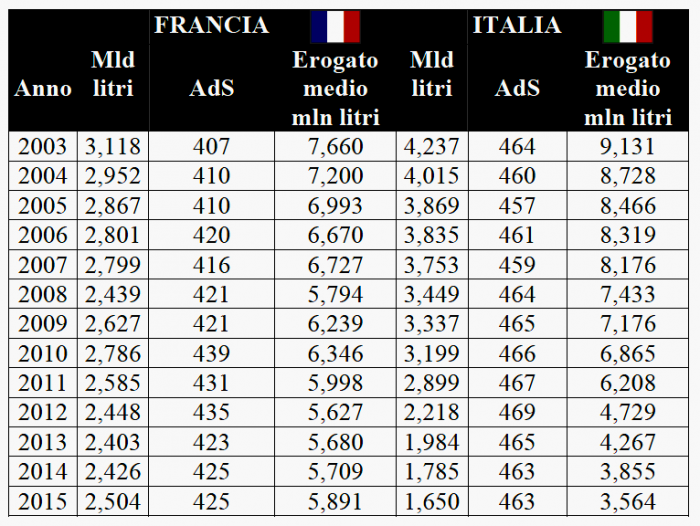

Ampiezza territoriale e struttura corografica diverse tra Italia e Francia ne influenzano anche le infrastrutture, come, ad esempio, la rete autostradale. La rete francese è lunga oltre 9.100 km, contro i circa 6.900 di quella italiana [meno di 6.000 km in regime di concessione, poco più di 900 km di ANAS (tra cui oltre 400 km della A3 Salerno-Reggio Calabria] ; i carichi di traffico giornaliero T.G.M. per km, che in Italia sono pari a 37.969 veicoli [29.406 quelli leggeri e 8.563 quelli pesanti, dato relativo alle autostrade in regime di concessione], in Francia sono più contenuti: 27.749 [23.826 quelli leggeri e 3.923 quelli pesanti]. Analoghi sono i valori delle entrate per pedaggi per unità chilometrica di rete: 1,2 milioni di euro nel 2015, che in Francia si deducono da circa 11,0 miliardi di euro di entrate su circa 9.100 km ed in Italia, per la rete in concessione, da circa 7,4 miliardi di euro di entrate su circa 6.000 km. Diverso é il grado di presenza del servizio oil tra le due reti, che in Francia è inferiore di un buon 30 % rispetto alla dotazione della rete italiana: una AdS ogni 21,4 km di rete autostradale la Francia, una AdS ogni 14,96 km di rete autostradale in Italia.

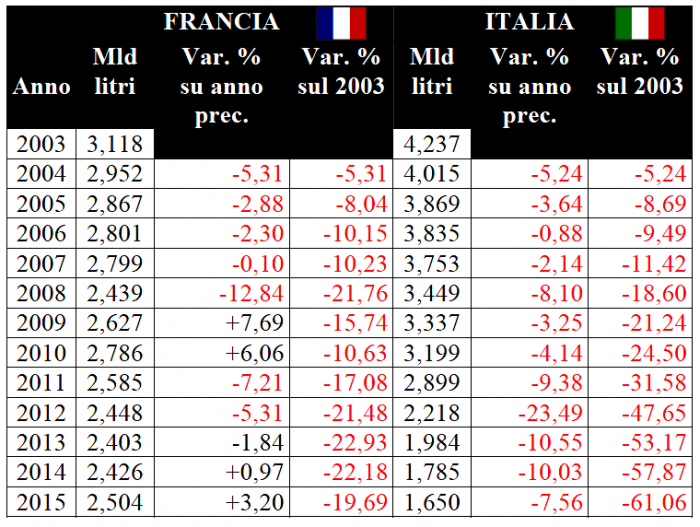

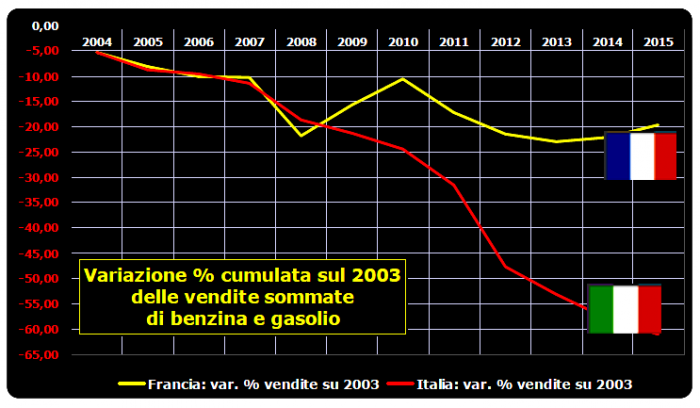

L’andamento delle vendite e degli erogati dal 2003 al 2015 [desunti dai dati del corrispondente Ministero francese] denota, invece, significativi scostamenti nelle dinamiche: in Francia, le vendite di benzina e gasolio sono diminuite da 3,118 miliardi di litri nel 2003 a 2,504 miliardi di litri nel 2015, con una flessione del 19,7 % e gli erogati medi per AdS da 7,660 milioni di litri a 5,891; in Italia, nello stesso periodo, le vendite di benzina e gasolio sono diminuite da 4,237 miliardi di litri a 1,650, con una flessione del 61,1 % e gli erogati medi per AdS da 9,131 milioni di litri a 3,564.

Le vendite dei due prodotti in Francia nel 2015 risultavano superiori del 51,8 % a quelle italiane e l’erogato medio per AdS del 65,3 %. Abbastanza simili erano nel 2015 i volumi di vendita per km di rete: 275 klt in Francia, 239 klt in Italia, contro, rispettivamente, 390 klt in Francia e ben 652 klt in Italia nel 2003. Dal 2003 al 2015 il dato del traffico [T.G.M. per chilometro] era cresciuto in Francia solo di 1,18 punti percentuali, mentre in Italia si registrava una flessione di 3,57 punti percentuali. Quasi identico il tasso di incremento delle entrate per pedaggi per la rete in concessione: da 6,976 a 10,992 miliardi di euro in Francia, con un incremento del 57,56 %, da 4,695 a 7,400 miliardi di euro in Italia, con un incremento del 57,61 %.

|