Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

RIPRESA DEL CONFRONTO TRA UP E LA CATEGORIA— 12 Marzo 2017

Giovedì 9 marzo si è svolto l’incontro tra UNIONE PETROLIFERA, FAIB, FEGICA, FIGISC ed ANISA già in precedenza preannunciato [si veda anche Figisc Anisa News N. 7 del 05.03.2017]. Al termine dei lavori è stato diramato il seguente comunicato congiunto: <<Riprende il confronto tra Unione Petrolifera e le Associazioni dei gestori (Faib, Fegica, Figisc e Anisa) per esaminare le principali tematiche di un settore che rappresenta un asset centrale per la sicurezza e la competitività del Paese e le cui prospettive sono fortemente incerte. L’incontro tenuto ieri presso la sede dell’Unione Petrolifera, è servito a fare il punto sui principali punti dell’agenda di settore ed ha calendarizzato degli incontri di lavoro sui temi specifici affrontati. Il prossimo appuntamento è stato già fissato per il 16 marzo. Le Associazioni dei gestori ed Unione Petrolifera hanno affrontato, tra le altre questioni, il tema della tipizzazione di nuove formule contrattuali, sul quale hanno registrato la comune volontà di ricercare un possibile accordo. Le parti al tavolo hanno altresì condiviso la lettura preoccupata delle attuali criticità registrate in tema di legalità, rilanciate dai recenti episodi di cronaca, di impoverimento della rete, di polverizzazione dell’offerta, a fronte di una scarsa attenzione da parte della politica. Le parti hanno convenuto di dar seguito ad una serie di serrati appuntamenti con l’obiettivo di ricercare a breve un’intesa sui temi affrontati, con lo scopo di arrivare in tempi brevi alla definizione di proposte concrete da sottoporre alle Istituzioni e ai policy makers.>> |

QUALCHE RIFLESSIONE SULLA «RIPRESA»…— 12 Marzo 2017

Un comunicato congiunto UP-Gestori non è, ormai da molto tempo, un fatto normale: che sia uscito, tuttavia, non indica necessariamente che qualcosa di significativo sia intervenuto a cambiare l’ordine dei rapporti: in quell’incontro non si sono raggiunte intese particolari, neppure sull’oggetto che sembrava all’ordine del giorno (il contratto di commissione), anzi, alla fin fine, di tale oggetto si è discusso poco, e quel che si può ragionevolmente dirne è che è stata ipotizzata una agenda di incontri sul tema che parte dal prossimo giovedì… Tuttavia, vi sono aspetti su cui vale la pena soffermarsi. Questa «ripresa», diciamo così, delle relazioni interviene in un momento in cui sullo sfondo si pongono questioni straordinarie di emergenza e di prospettiva. Semplificando assai i concetti per guadagnarci in comprensibilità: il comparto ha ormai perduto la sua tradizionale coesione, frammentata dalle scelte di grandi aziende di abbandonare o di terziarizzare la rete, si è diffusa una ampia zona grigio-nera di illegalità, e, buon ultimo, il dibattito sulle scelte energetiche sembra affrettatamente relegare il settore ad una residualità che prelude alla rottamazione. Questioni tutte che, se se ne ha marcata consapevolezza da questa parte del tavolo, non possono che essere oggetto di forte preoccupazione anche dell’industria petrolifera, in misura tale forse da far considerare, dall’altra parte del tavolo, non più che marginali i problemi del disagio dei gestori oltre che del tutto inutili le recriminazioni sul passato. Ci sono sempre altre urgenze o cause maggiori che «passano davanti» ai gestori: una volta si tratta della campagna nazionale di selfizzazione obbligatoria, una volta si tratta dell’Antitrust che esterna sui contratti, un’altra ancora dell’«attesa del Messia» (che nel nostro settore si identifica con la razionalizzazione della rete), e via via dicendo, finché, infine, si arriva, progressivamente, prima all’abbandono della rete da parte di un numero crescente di compagnie, poi alla messa in scadenza delle fonti energetiche fossili, per cui, a forza di rimandare, arriveremo ad un punto neppure lontano nel tempo in cui non avremo neppure più bisogno di parlarne, dei gestori. Giunti a quel punto, il «condono» od in alternativa la recriminazione sul passato – ossia sulle concrete scelte commerciali delle aziende, sulle loro condotte contrattuali, che hanno distrutto la categoria, sottraendole progressivamente ogni sostenibilità economica, ma anche sugli equivoci di fondo sul ruolo e la funzione economica degli «operatori finali» della filiera – per forza di cose non saranno più un argomento di neppur marginale attualità. Certo, vi è l’emergenza illegalità. Ma anche qui, per dirla con assoluta schiettezza, davvero il mondo petrolifero è esente da colpe, semplificazioni, superficialità, innocente al punto da considerarsi solo «vittima» del destino cinico e baro? Per dirne una, ricordiamo ancora la stagione degli «scontoni estivi»: a fronte di costi pro-litro di 9 cent e di un risultato operativo di meno di 2 nell’esercizio precedente, nel 2012 la compagnia «di bandiera» lanciava gli sconti di 20 cent/litro nei «week end del self» su volumi di un miliardo di litri (né questo, peraltro, bastò ad impedire che le sue vendite in rete scendessero di 9 punti percentuali rispetto all’anno prima), dando un calcio a tutta la credibilità del sistema sui prezzi. Davvero si può credere che quell’operazione non abbia fatto pensare – al resto del settore – in bene ed in male, stimolando, nel migliore dei casi, a svincolarsi dal sistema, nel peggiore, a cercare soluzioni «creative» per aggredire il mercato – in assenza della possibilità di «giocare fra i denari» dell’ampia filiera integrata di cui dispongono i grandi gruppi – a partire dall’uso spregiudicato delle imposte, di cui, proprio poco prima, era stata aggravata in misura abnorme la pressione? Comunque sia rispetto a tutte queste vicende e problematiche, qualunque lettura se ne voglia dare, l’elemento dominante (così come sta anche scritto – a meno che non sia solo un elemento «stilistico» – nel Documento Programmatico Unitario delle tre Organizzazioni, di cui si parla nell’articolo successivo di questo stesso numero di Figisc Anisa News) è che le «tradizionali controparti dimostrano una coesione progettuale pressoché nulla» ed una assoluta impermeabilità a «fare sistema» con tutte le componenti del settore, ivi compresi, e particolarmente a prescindere, anzi, i gestori – così almeno dimostrano i fatti da molti anni in qua e del resto pensare che un tanto avvenga adesso è una pia suggestione, a fronte delle chiare scelte di allontanamento della rete nazionale, dalle priorità delle cessioni o degli spacchettamenti degli asset, alla perdita (con tutto il rispetto) della capacità di coesione e di rappresentanza dell’Unione rispetto alle divergenti posizioni e finalità delle aziende associati in questo preciso momento, e via dicendo…-.

È certo importante che, nonostante tutto, vi sia ancora una possibilità di confronto e verifica, anche se non è dato capire ad ora quali ne siano gli esiti, mentre è assolutamente evidente che le verifiche ed i risultati (quali che siano) non possono essere rimandati ad un tempo infinito, senza contare che, per alcuni versi si rischia di investire tempo a discutere di partite limitate (un solo contratto) ed in parte superate – non siamo soli a dirlo! – quando ciò che serve in questo settore, nonostante, ed anche proprio perché, si stia con maggiore o minore velocità alla fase della sua «maturità», è quella «normalizzazione» di cui altre volte si è parlato. Bene o male, il sistema distributivo ha bisogno di funzioni e servizi terminali. O alle imprese che assicurano questi servizi viene assicurata la giustificazione economica in una logica integrata con le petrolifere, ma entro una cornice di regole imperniate su tale apparentemente «banale» esigenza, oppure – ed è forse proprio la seconda ipotesi che meglio «normalizzerebbe» il sistema con relativo effetto sui prezzi e vantaggio del consumatore -, le relazioni commerciali vanno innovate in senso pluralistico, con una chiara distinzione di ruoli tra petrolifere ed operatori finali rispetto al prezzo ed al mercato terminale, in ogni caso, anche entrambe le soluzioni possono convivere. In questa prospettiva, poca rilevanza hanno le discussioni su «diritti» virtuali o «centralità» astratte del gestore che non siano riconducibili alla stretta giustificazione economica d’impresa, né si può continuare a coltivare l’equivoco sul «margine» (comunque codificato contrattualmente) se tutte le leve del prezzo (e quindi delle vendite) sono in mano ad altri senza regole di salvaguardia; ovvero, in alternativa, nessuna rilevanza hanno le discussioni su «diritti» virtuali o «centralità» astratte del gestore che non siano riconducibili alla stretta libertà d’impresa, ossia – senza espropriazioni di sorta – all’accesso ad un prezzo competitivo entro rapporti contrattuali che siano compatibili con questa precisa relazione commerciale. Questa è la partita sostanziale che si gioca con la controparte, ovvero in mancanza di riscontro, e comunque in ogni caso, nei confronti delle «Istituzioni e policy makers (responsabili politici)». E rispetto al «fare sistema» di fronte alle urgenze (l’illegalità o la paventata «fine del petrolio») qualche precisazione pare anche opportuna. Sull’illegalità – come già notato – la rappresentazione che UP tende a darne ha qualche aspetto di strumentalità, quando declama che non vi è alcuna legalità – ossia che vi è solo illegalità – al di fuori del sistema e dei rapporti dominati dalle aziende petrolifere, una posizione su cui – per ragioni che appaiono chiare se messe in relazione con quanto detto più sopra sulla «normalizzazione» del sistema – non è proprio il caso di appiattirsi. Non è bene confondere «illegalità» con «mercato» e, nella opportuna distinzione (che non è solo questione di sfumature), certo può e deve essere una emergenza comune la lotta contro autentica illegalità. Sulla improvvida ed ideologica fretta della politica di accantonare il settore petrolifero, non si può, invece, che registrare un’ampia e totale convergenza. In ogni caso, ognuno faccia il suo mestiere e svolga il suo ruolo, nella consapevolezza che i tempi attuali sono lontanissimi (né ha senso rimpiangerli) da quelli in cui nel «sistema» potevano – certo con alcuni distinguo a seconda della parte rappresentata, e comunque dentro un sistema di relazioni che non c’è più – riconoscersi, anche nei momenti di conflittualità, tutti gli interessi, grandi e piccoli, del settore. Sta, infatti, scritto sempre nel già citato Documento Programmatico Unitario delle tre Organizzazioni: «dopo una lunga stagione di criticità crescenti nei rapporti reali, le organizzazioni di categoria ritengono che sia giunto il momento che le imprese di gestione ambiscano ad un ruolo «autonomo» rispetto all’evoluzione del settore, che possa integrare sinergie con le aziende nell’ambito dei rapporti tradizionali, purché nelle forme idonee a garantire la sostenibilità economica dell’impresa di gestione, ma altresì con rapporti commerciali innovativi idonei a contribuire all’evoluzione in senso pluralistico del mercato». Lunga, media o corta che sia la storia residua di questo settore. [G.M.] |

UN DOCUMENTO PROGRAMMATICO UNITARIO— 12 Marzo 2017

Risultato, auspicabilmente, di un lavoro di condivisa sintesi piuttosto che di una forzosa sommatoria di singole posizioni (il che, forse, ne spiega la lunghezza), FAIB, FEGICA e FIGISC/ANISA hanno elaborato un DOCUMENTO PROGRAMMATICO UNITARIO che dovrebbe avere sia una valenza di indirizzo generale «interno» – con la funzione di unificare in una logica complessiva le varie vertenze ed iniziative sindacali della categoria -, sia un valore di informazione e sensibilizzazione della politica e delle istituzione sulla crisi del settore e dei soggetti sociali che in esso sono maggiormente in stato di difficoltà, sia, infine, di lo scopo di mettere in chiaro i contenuti del livello di confronto con le controparti di settore. Il testo integrale del documento è consultabile e scaricabile in formato pdf cliccando con il mouse sul seguente titolo: DOCUMENTO UNITARIO FAIB FEGICA FIGISC-ANISA Di seguito, ne pubblichiamo alcuni stralci significativi: << LE PREMESSE Il settore sta vivendo una situazione che non ha precedenti nella storia del Paese che, pure, ha visto in passato momenti assai critici – dalla crisi petrolifera della fine degli anni 60 a quella dell’inizio degli anni 70, caratterizzata sia di forte penuria di materia prima a causa di scenari internazionali sfavorevoli, che dall’abbandono del mercato italiano da parte di molte multinazionali del petrolio. Mentre alla fine degli anni 70 il vuoto lasciato dalle compagnie che abbandonavano il mercato italiano era coperto anzitutto dalla compagnia di stato, oggi Shell ha abbandonato il mercato, Esso – a prescindere dalle smentite di circostanza – sta vendendo la sua rete a pezzi ad operatori «indipendenti» che consentono il mantenimento del marchio e dei volumi per i prossimi anni, TotalErg ha avviato un’azione di disimpegno dalla rete e dal mercato, vuoti tutti che non saranno, come in passato, surrogati da ENI. A loro volta, globalizzazione e crisi economica si sono tradotte in secca diminuzione del ruolo e dei diritti delle categorie meno strutturate a sopportarne l’impatto (lavoratori, soggetti economici assimilabili e tutto il tessuto della microimpresa) e per ciò stesso destinate ad avere una funzione residuale nei processi economico-evolutivi. A livello Paese, le stagioni della «concertazione» sono, e non da oggi, finite, la funzione di governo è sempre più espressa per emergenze ed urgenze varie, le macro logiche di sistema non stanno neanche più nel Paese, ma sono derivate da scelte dell’Unione Europea. In questo contesto diventare soggetti sociali, categorie «residuali» appare quasi un esito scontato ed il tema reale sul tappeto, è quello della ricerca, da parte dei governi, di una disintermediazione che coniughi direttamente «governatore e popolo». L’industria petrolifera, essa stessa incalzata dalla crisi, non si è sottratta dall’interpretare in funzione strumentale tali fenomeni, in nome di efficienze fittizie e di parodie di mercatismo – che hanno avuto il ruolo di fornire ulteriore declino ad un settore produttivo che risulta tuttora essenziale (e, secondo gli organismi internazionali, lo sarà per i prossimi 30/40 anni) per il sistema Paese, – scaricando le pressioni esclusivamente al suo interno sugli operatori finali della filiera – inquadrati in rapporti commerciali e contrattuali fortemente asimmetrici – con i quali hanno di fatto azzerato i diritti, distogliendo margini ed erogati che ne fanno venir meno la sostenibilità e giustificazione economica dell’impresa di gestione. Politica e Governi si sono interessati del settore molto spesso solo per la semplice ragione che i carburanti non sono una merce normale, dal momento che lo Stato è sempre stato il «socio maggioritario» della loro distribuzione (si ricorda a proposito che l’incidenza media sul prezzo finale delle imposte è stata dal 1960 al 2016 del 68 % sulla benzina e del 54 % sul gasolio). Dopo aver gestito, senza molto sforzo o dispendio per molti anni alcuni meccanismi di controllo dei prezzi, hanno successivamente affidato il settore al «mercato», anteponendo ad una reale governance, solo misure mediatiche (quali il ricorso alla moral suasion sui prezzi o l’istituzione dell’obbligo, in capo ai Gestori, della loro pubblicizzazione), ovvero – come nella stagione delle «lenzuolate» e delle liberalizzazioni – assecondando – a seconda della convenienza – spinte conservative od innovative messe in atto da questo o quel potere forte, interessato a gestire ovvero a spartire quote di mercato nel settore.

Si aggiunga, in tempi più recenti, che un certo pressapochismo ed una notevole ideologicità dell’approccio – complici anche in questo le grandi opzioni comunitarie e l’obbligo a dovervisi adeguare, sottacendo, oltre alla complessità e tempistica dei processi di transizione, anche che nell’equazione economica della sostituzione energetica il costo lo paga comunque il settore tradizionale – al complesso tema delle fonti energetiche alternative, hanno relegato verso la marginalità il settore petrolifero, un settore che serve solo a fungere da vettore per «fare cassa», un settore «maturo» non più attuale o di tendenza nel dibattito «politicamente corretto» del «dopo petrolio». L’illegalità dilagante nel settore – che, oltre a quelli di rilievo strettamente nazionale, pone altresì problemi di controllo e di «filtri» che riguardano la circolazione dei prodotti in ambito comunitario -, danneggia ulteriormente la categoria, già ampiamente penalizzata da un sistema «legale» di accesso al mercato ed al prezzo condizionato dalle asimmetrie dei vincoli di fornitura e del doppio canale che alimenta la concorrenza diretta sullo stesso segmento di rete. Illegalità ed eccesso di fiscalità, tuttavia, sono elementi – per stessa ammissione dei Governi – strettamente correlati: lo sviamento del gettito tributario in direzione del rafforzamento delle strutture criminali nonché l’inquinamento del mercato, si assommano al pesante gap di competitività per le imprese che devono sopportare alti costi dell’energia ed una farraginosità del sistema «burocratico» che ne limitano le possibilità di sviluppo. Ciò diventa elemento imprescindibile di una lenta, ma costante erosione del potere di acquisto delle famiglie che pesa sul sistema italiano in misura rilevante rispetto alla media dei Paesi comunitari e traccia la rotta di un declino dal quale non sarà facile risalire. Sarebbe, tuttavia, ingeneroso limitare l’analisi alle contraddittorie posizioni espresse da Unione Petrolifera che, da una parte sostiene che non vi è alcuna legalità possibile se non allo stretto interno dei rapporti economici e commerciali con le compagnie ma, dall’altra, sembra ignorare (ma così non è) che le stesse compagnie utilizzano tutti gli escamotages possibili per ridurre diritti e margini ai Gestori. Le, sia pur insufficienti regole consegnate al settore con la legge «Cresci Italia» (27/2012 sulle liberalizzazioni) non possono essere, infatti, considerate l’intervento definitivo sul settore,in quanto applicate solo parzialmente. Perché, mentre la ratio del provvedimento era stata quella di fornire norme finali per la definizione dei rapporti interni ad esso, (affidandone la gestione alla libera determinazione delle Parti), tale processo non si è neppure minimamente sviluppato: anziché rispettare la norma, le disposizioni ivi contenute sono state eluse lasciando che proliferassero istituti contrattuali che hanno favorito un’accentuazione del livello della conflittualità e che non si è mai concretizzato un processo di innovazione idoneo a produrre effetti positivi sulla distribuzione e sui prezzi.

Su questo secondo punto – e quindi in termini di nuova propositività della categoria in merito a processi che possono avere un interesse comune e diffuso – appare opportuno e «pagante» chiedere una nuova attenzione della politica e delle istituzioni che parta dalla revisione delle norme di cinque anni fa, sia per definire più opportune tutele – e strumenti stringenti per esercitarle – nel quadro degli attuali rapporti contrattuali e commerciali con gli altri soggetti del settore, sia per contribuire allo sviluppo di soluzioni innovative. In un contesto fortemente critico del settore, in cui le tradizionali controparti dimostrano una coesione progettuale pressoché nulla, e dopo una lunga stagione di criticità crescenti nei rapporti reali, le organizzazioni di categoria ritengono che sia giunto il momento che le imprese di gestione ambiscano ad un ruolo «autonomo» rispetto all’evoluzione del settore, che possa integrare sinergie con le aziende nell’ambito dei rapporti tradizionali, purché nelle forme idonee a garantire la sostenibilità economica dell’impresa di gestione, ma altresì con rapporti commerciali innovativi idonei a contribuire all’evoluzione in senso pluralistico del mercato. …………………………………… LE COSE DA FARE 1) Riaprire un canale di comunicazione permanente con il Parlamento, ivi compresi tutti i gruppi politici, per riaccendere il faro sul settore e riaffermarne l’attualità – e non già la marginalità rispetto al nuovo che avanza in tema di energie alternative -, a fronte di pesanti criticità quali la crisi della raffinazione, la sicurezza dell’approvvigionamento, l’allargamento del mercato, la razionalizzazione, da un lato, e l’abbandono, dall’altro, della rete, l’emergenza illegalità e la fiscalità di sfavore che alimenta il gap competitivo ed il peso sociale per il sistema Paese 2) Richiamare fortemente l’attenzione della Politica e delle Istituzioni sullo stato e sulle contraddizioni profonde del settore; sullo stato di crescente prostrazione della Categoria, a seguito non solo della proliferazione di norme contraddittorie sedimentate nel tempo, che non hanno sortito processi di ammodernamento del settore ma, ne hanno, invece, bloccato lo sviluppo; su misure incomplete ed integralmente o parzialmente inattuate che hanno acuito le conflittualità interne al sistema senza apportare vantaggi alla comune utilità. 3) Portare l’industria petrolifera, dalle singola aziende all’Unione Petrolifera, ad aprire una riflessione comune di «scenario» sulle prospettive del settore e sul superamento delle criticità che hanno inibito una accettabile continuazione della vita del settore e delle gestioni, sui processi di selfizzazione incontrollata (che hanno favorito solo un consolidamento di rendite, penalizzando operatori con sistemi e struttura complessa con, vincoli industriali e sociali di scala corrispondente). I tempi sono maturi, in un quadro di regole chiare e condivise, per avviare una nuova stagione di corrette relazioni industriali attraverso la quale giungere a contratti – anche di nuova definizione – che mantengano i livelli di contrattazione previsti dalla legge; che contengano un inequivocabile sistema sanzionatorio per chi viene meno all’obbligo di procedere all’applicazione della legge (che non si presta a strumentali interpretazioni). Ripresa di un sistema «ordinato» di relazioni industriali che metta fine al «dumping» contrattuale di cui soffre, da troppo tempo, il nostro settore. 4) Sollecitare il Ministero dello Sviluppo Economico ad uscire dall’apatia che ha caratterizzato la sua azione nel corso degli ultimi anni offrendo, intanto, risposte alle vertenze in atto e, sopratutto, definendo, insieme a tutti i soggetti del settore, le linee sulle quali incardinare la politica energetica nei prossimi anni (da questo punto di vista, le organizzazioni di categoria rivendicano il diritto ad esprimere il proprio punto di vista – come peraltro hanno già fatto a suo tempo con una posizione critica sul documento della SEN) anche sul nuovo piano energetico, invitando i primi responsabili del Dicastero a fissare un tavolo di confronto permanente nel quale riannodare i fili di un confronto che è rimasto, e solo per questa categoria, senza risposte.

5) Verificare con la rappresentanza dei retisti indipendenti (Assopetroli e Consorzio Grandi Reti) l’andamento dell’applicazione degli Accordi sul contratto di commissione, sottoscritto specificamente per questo segmento della rete ordinaria, e definendo altresì il livello di sostituzione con tale istituto dei contratti di guardianìa ovvero appalto di servizi a parità di prestazione. Occorre verificare le criticità degli aspetti economici dei rapporti, la 6) Sul tema della «moneta elettronica» i cui costi gravano per circa il 35 % sul margine unitario del Gestore (cui vanno addizionati costi di linea ad affitto Pos), occorre uscire dalla inconcludente spirale che si trascina dalle norme del 2011, con una disponibilità delle gestioni a farsi carico della royalty dovuta al sistema bancario esclusivamente sulla parte di diretta competenza (ossia il margine). Sul piano tecnico, è sufficiente utilizzare il meccanismo di ripartizione dell’accisa, senza alcun appesantimento contabile), dovendosi chiarire che, ove questo non sia, in alternativa, i costi della monetica debbano essere imputati ai costi di gestione generali e come tali rientranti tra gli elementi base nella negoziazione aziendale di cui alla normativa di settore, ed implementati sin d’ora nella parte economica del rinnovo degli accordi. ………………………………………….. Per maggior dettaglio sulle QUESTIONI DIRETTAMENTE ATTINENTI ALLA PARTE CONTRATTUALE, si ritiene di dover operare tenendo di vista, almeno di massima, alcune linee guida su cui muoversi nelle fasi di breve e medio termine: A) la revisione da apportare alle leggi di settore esistente per un ripristino di regole sul versante degli accordi e dei contratti, nel senso di conferire «contenuti» e non solo «princìpi» alla legge 27/2012 in questa specifica materia, e distintamente: 1) tutelare con un principio di continuità (già adoperato per esempio nella rete autostradale con il decreto 09.08.2015) nelle fasi di dismissione delle reti e cessioni a terzi i contratti dei gestori in essere; 2) adottare forti deterrenti anche economici per le Parti che non intendano rinegoziare gli accordi aziendali; 3) introdurre deterrenti per le Parti che non intendano negoziare sulle figure contrattuali alternative (negoziazione che potrebbe strutturarsi attraverso un rapporto diretto con le aziende stesse, in caso di inerzia della rappresentanza industriale); 4) esplicitare il principio delle cosiddette «eque condizioni» in termini che consentano la determinazione del danno eventualmente apportato alla parte soccombente in caso di inosservanza; 5) concordare un protocollo generale condiviso di best practices che riaffermi l’osservanza nei rapporti tra le parti del principio di giustificazione economica per la parte finale della filiera, sulla falsariga del «Protocollo di Berlino 2015»; B) la contemporanea valutazione sui temi che riguardano l’accesso al mercato, al prodotto ed al prezzo – che passano sempre attraverso la definizione di nuovi istituti contrattuali, di fatto una loro «liberazione» a vantaggio del sistema distributivo e del consumatore – e che attengono ad un obiettivo di «svecchiamento» di un sistema basato su una filiera rigida del prezzo e delle figure contrattuali (che di fatto è il vero gap competitivo della rete tradizionale e delle sue gestioni in quanto incidente negativamente sulla flessibilità di determinazione del prezzo nelle fasi di filiera, quindi, alla fine sui consumatori), in una prospettiva di innovazione ben maggiore di quanto non rappresenti la mera dismissione «spacchettata» della rete delle petrolifere a terzi, aspetto che può costituire un vero fattore di novità atto ad indurre politica e Governo ad un rinnovato interesse alle proposte della categoria.>>

|

DICONO DI NOI (1) – L’OPINIONE DI STAFFETTA QUOTIDIANA— 12 Marzo 2017

Sulle iniziative assunte in questi giorni dalle Organizzazioni di categoria (dall’appena diffuso documento «programmatico» unitario all’incontro di giovedì scorso con Unione Petrolifera) registriamo di seguito come ne riferiscono e cosa ne pensano i media specializzati del settore, con notizie e commenti che, a loro volta, forniscono più di qualche spunto di riflessione. Il fardello collettivo dei carburanti nel confronto tra gestori e UP sui contratti – 10 marzo 2017 <<Il confronto si era arenato da diversi mesi. La nuova tipologia contrattuale, il contratto di commissione, proposta dall’UNIONE PETROLIFERA alle associazioni dei gestori era sul tavolo da tempo. Giovedì il confronto è ripartito. I vertici delle associazioni si sono incontrati per far ripartire la macchina. I problemi sul tappeto restano tanti e le soluzioni tutt’altro che facili. Il rischio è di essere ancora una volta superati da una realtà le cui dinamiche sembrano andare avanti più o meno incontrollate. Negli ultimi anni il settore ha subito un’accelerazione impressionante su diversi fronti. Tanto che da entrambi i lati del tavolo, pur essendoci molte delle persone che c’erano dieci anni fa, le esigenze sono radicalmente cambiate. Tanto da diventare irriconoscibili. O indecifrabili. Di società petrolifere verticalmente integrate che coprono l’intera filiera c’è ormai solo ENI. Le altre, tra chi perde i punti vendita e chi le raffinerie, si sono tutte più o meno «ritirate». Dall’altra parte il modello di gestione che sembra andare per la maggiore è quello del ghost «presidiato» da benzinai improvvisati e certo non inquadrati. Mentre nei rapporti con i retisti la diversificazione dei contratti sembra una realtà che è andata ben oltre il primo e per ora unico nuovo contratto tipizzato. E sono in molti a utilizzare le modalità più diverse. Insomma, per sedersi al tavolo e avviare (e concludere, magari) un confronto costruttivo è prima necessario capire chi si è, chi si rappresenta. E quindi quali sono le istanze irrinunciabili e quali quelle che, per un semplice confronto con la realtà, vanno accantonate. A prescindere dalle analisi sul settore, sulla politica, sulla Strategia energetica nazionale, è dunque importante non dimenticare il lavoro che si è chiamati a fare. Curare le relazioni industriali, portare a casa risultati. E, perché no, far funzionare quei corpi intermedi che sono stati negli ultimi anni additati spesso come il male assoluto. Una condanna spesso giustificata proprio dal fatto che i tradizionali meccanismi di mediazione si erano inceppati, soprattutto perché incapaci di guardare la realtà per quello che era. Chi sta conducendo questa trattativa ha quindi sulla spalle anche una piccola parte di questo fardello collettivo. Oltre ad avere la responsabilità di «governare» un settore strategico per la sicurezza degli approvvigionamenti. Certo, chi deve esaminare al realtà deve fare i conti con la lente aberrante dell’illegalità. Una variabile impazzita che condiziona la percezione e perverte qualsiasi scelta. Offerte e transazioni sospette continuano più o meno come prima. Magari con l’interposizione di società «schermo» affidabili tra il fornitore «primario» e il distributore finale. Questo mantiene in vita impianti altrimenti destinati alla chiusura, colpisce gli operatori che lavorano seguendo le regole, falsa i prezzi. L’indagine della Procura di Venezia ha prodotto qualche risultato nel Nordest ma il resto del territorio continua a essere abbandonato a se stesso. La soluzione ancora non c’è. Infine, la prossima settimana riprende il cammino del ddl Concorrenza. Dentro (c’è da ricordarlo, visto che è passato tanto tempo dall’ultima volta) c’è anche la razionalizzazione della rete carburanti. Un provvedimento che, se mai andrà in porto, rischia di nascere già vecchio. Nel lungo documento unitario delle presidenze/segreterie dei sindacati dei gestori diffuso nella serata di giovedì, a valle dell’incontro con UP, si parla un po’ di tutto. La novità più importante è forse nell’ultima pagina: tra le linee guida nel breve termine c’è «la definizione di nuovi istituti contrattuali, di fatto una loro liberazione» per svecchiare una «filiera rigida». Il prossimo appuntamento tra UP e gestori è il 16 marzo. Per tutto il settore c’è da augurarsi che un punto di incontro si trovi.>> |

DICONO DI NOI (2) – L’OPINIONE DI QUOTIDIANO ENERGIA— 12 Marzo 2017

Rete carburanti, il piano d’azione dei gestori Contratti, illegalità e rapporti con industria/istituzioni, ma anche mobilità e Sen nel documento FAIB, FEGICA, FIGISC/ANISA. «Pronti a chiudere gli impianti» 9 marzo 2017 <<«Il settore sta vivendo una situazione che non ha precedenti nella storia del Paese». Si apre con questa riflessione il corposo documento programmatico messo a punto da FAIB, FEGICA e FIGISC/ANISA con l’intento dichiarato di «imprimere un’accelerazione al cambio di politica verso il settore» in un contesto in cui, si legge, «è vero, forse oggi i prezzi sono leggermente più bassi» ma il comparto «è stato destrutturato e condannato alla residualità». Una strategia articolata in diversi punti che non vuole lasciare inevaso nessuno dei nodi del settore, dal dall’elevata fiscalità all’illegalità (elementi «strettamente correlati»), passando per le relazioni con le compagnie e le istituzioni per arrivare anche a mettere nel mirino «l’idea di fissare un termine ultimo per l’utilizzo dei carburanti fossili in questo Paese», con una stoccata molto poco implicita alla spinta dell’Enel per la mobilità elettrica. Il piano d’azione dei gestori prevede tra le altre cose sul fronte politico la riapertura di «un canale di comunicazione permanente con il Parlamento» e una sollecitazione al Mise per «fissare un tavolo di confronto permanente», nell’ambito del quale le federazioni oltretutto «rivendicano il diritto a esprimere il proprio punto di vista» sulla SEN. Lato industria, invece, la volontà di FAIB, FEGICA e FIGISC/ANISA è quella di portare le controparti «dalle singole aziende all’UP» ad «aprire una riflessione comune di ‘scenario’» e di verificare con la rappresentanza dei retisti indipendenti «l’andamento dell’applicazione degli accordi sul contratto di commissione». Il documento contiene poi proposte in materia di moneta elettronica e sulla situazione in autostrada, segmento in cui secondo i gestori «è necessario riprendere il confronto certo con l’industria petrolifera (…) ma anche con le società concessionarie», in attesa che si rompa «il silenzio dei ministeri dello Sviluppo economico e dei Trasporti» di fronte ai quesiti interpretativi formulati dalla categoria. Tutto ciò con un occhio di riguardo alla disciplina dei contratti, aspetto che trova ampissimo spazio nella strategia delle tre federazioni. Chiamando a raccolta la categoria («recriminare senza fare, in questo contesto, non è di alcun aiuto»), le sigle annunciano inoltre che oltre a una serie di «iniziative di approfondimento e di dibattito sul territorio» promuoveranno «tutte le azioni di mobilitazione necessarie a raggiungere gli obiettivi» fissati, dicendosi pronte anche alla «chiusura degli impianti». Serrata «da effettuarsi con tempi e modalità da definire» a cui «verranno chiamati ad aderire tutti i soggetti interessati» perché «solo la condivisione della strategia e la partecipazione dei gestori determinerà la possibilità di proseguire credibilmente la mobilitazione». Infine, le organizzazioni «ritengono che sia giunto il momento che le imprese di gestione ambiscano ad un ruolo ‘autonomo’ rispetto all’evoluzione del settore», che possa «integrare sinergie con le aziende nell’ambito dei rapporti tradizionali, purché nelle forme idonee a garantire la sostenibilità economica».>> |

DISSOLVENZA ESSO: GESTORI SICILIANI IN SCIOPERO IL 29— 12 Marzo 2017

FAIB, FEGICA e FIGISC Sicilia proclamano lo stato di agitazione e una giornata di sciopero per i gestori a marchio Esso FAIB Confesercenti, FEGICA Cisl e FIGISC Confcommercio esternano grandi perplessità sull’adozione del modello grossista che ESSO sembrerebbe volere adottare anche in Sicilia. L’esito del confronto, svoltosi presso la sede della ESSO, tra i rappresentanti dei gestori della Sicilia e della Calabria non ha risolto le preoccupazioni della Categoria. In Sicilia, pertanto, i gestori del marchio per il tramite delle Associazioni Sindacali di appartenenza hanno proclamato lo stato di agitazione programmando per mercoledì 29 marzo una giornata di sciopero dei punti vendita ESSO. Oltre a una forte rigidità da parte dell’Azienda nell’uniformarsi alle prescrizioni normative, tese a garantire ai gestori l’esercizio della facoltà di riscatto del punto vendita, i gestori ESSO lamentano gli effetti negativi generati dall’adozione del modello grossista per le gestioni. Nei territori in cui la ESSO ha già provveduto a cedere a soggetti terzi (retisti) gli asset di proprietà della rete a marchio, il modello grossista ha rivelato le proprie criticità nel fornire adeguate tutele e garanzie affinché sia rispettato il principio della continuità gestionale in forza del quale i contenuti degli accordi e dei contratti vigenti devono essere fatti rispettare fino alla loro naturale scadenza. Il modello grossista, laddove applicato, sta agendo nella direzione di rendere ancora più precarie le condizioni a cui sono sottoposti i gestori, aprendo un ulteriore maglia, per rivisitazioni unilaterali dei rapporti tra le parti in peggio per i gestori. Uno scenario che in molti casi ha visto non solo l’impoverimento delle condizioni economiche ed operative nei confronti del titolare della licenza di esercizio, ma che sta mortificando la dignità della professione del gestore. Il perpetuarsi di tale situazione condurrà, a breve termine, alla fuoriuscita dal mercato di tanti gestori, figure professionali altamente specializzate che per anni sono state garanti della sicurezza del punto vendita, con gravi ripercussioni anche sotto il profilo occupazionale. Faib Confesercenti, Fegica Cisl e Figisc Confcommercio Sicilia, inoltre, intendono portare all’attenzione del dibattito politico regionale tale questione – che di certo rientra tra le scelte di politica energetica – su cui una Regione deve interrogarsi valutando responsabilmente le conseguenze che ne deriverebbero sulla tenuta dei posti di lavoro e sul rapporto qualità prezzo dell’offerta dei servizi resi all’utenza. |

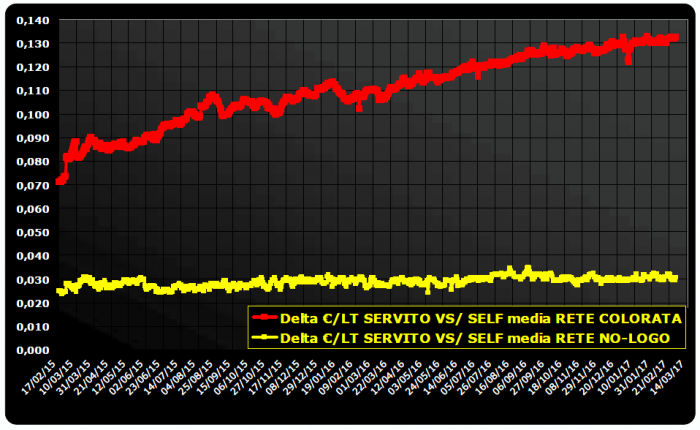

DELTA PREZZO SERVITO-SELF: ANCORA PIÙ SU A FEBBRAIO— 12 Marzo 2017

La media mensile di febbraio 2017 del differenziale di prezzo del servito sul self in tutta la rete distributiva è pari a 11,3 cent/litro con un aumento di 1,0 cent sulla media annua 2016 [10,3 cent], con una divaricazione che va dai 3,1 cent/litro nella rete no-logo [media di 3,0 cent nel 2016] fino agli 13,1 della rete di marchio petrolifero [media di 11,9 cent nel 2016]. È quanto emerge dal consueto monitoraggio mensile effettuato da FIGISC ANISA e pubblicato sul sito nazionale www.figisc.it che relaziona sul mese di febbraio 2017. Per chi voglia scaricare o consultare l’intera elaborazione basta cliccare col mouse sul seguente titolo: NEWSLETTER_DELTA_PREZZI_SERVITO_SELF_035NP_2017_17.02.2015_28.02.2017 L’elaborato – basato sui dati dell’Osservatorio Prezzi del Ministero dello sviluppo economico e del Dossier Prezzi di Staffetta Quotidiana e Focus di Quotidiano Energia – contiene tavole e grafici relativi all’andamento del delta prezzo NAZIONALE tra modalità «servito» e modalità «self» per ciascuno dei principali marchi petroliferi e per il raggruppamento dei no-logo dal 17.02.2015 al 28.02.2017, ossia un periodo di monitoraggio di venticinque mesi. Prendendo in esame i prezzi – medie nazionali – realmente praticati nella rete [con una disponibilità di dati giornalieri di dettaglio decorrente dal 17.02.2015], anche distinguendo tra impianti della rete «colorata» ed impianti no-logo, si osserva che: 1) nella rete «colorata» nel mese di febbraio 2017 su gennaio 2017 è aumentato il differenziale di prezzo tra modalità «servito» e modalità «self» [da 0,130 a 0,131 euro/litro], e dello stesso importo [da 0,030 a 0,031 euro/litro] in quella no-logo; 2) da febbraio 2015 a febbraio 2017 l’aumento è stato nell’ordine di +6,1 centesimi di euro nella rete «colorata», mentre in quella no-logo si sono avute variazioni di +0,6 centesimi di euro;

3) nel dettaglio dei marchi, a febbraio 2017 AGIP ENI segnala un differenziale di 15,4 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 12,7 eurocent/litro [media annua 2015 di 10,4, media annua 2016 di 14,2]; API IP segnala un differenziale di 15,6 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 13,0 eurocent/litro [media annua 2015 di 11,5, media annua 2016 di 13,9]; ESSO segnala un differenziale di 9,9 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 9,0 eurocent/litro [media annua 2015 di 8,4, media annua 2016 di 9,5]; KUPIT Q8 segnala un differenziale di 18,6 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 17,0 eurocent/litro [media annua 2015 di 15,8, media annua 2016 di 17,8]; ex SHELL segnala un differenziale di 12,6 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 8,8 eurocent/litro [media annua 2015 di 9,4, media annua 2016 di 8,1]; TAMOIL segnala un differenziale di 6,0 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 4,9 eurocent/litro [media annua 2015 di 4,6, media annua 2016 di 5,0]; TOTALERG segnala un differenziale di 12,1 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 87 eurocent/litro [media annua 2015 di 6,9, media annua 2016 di 9,8]; l’insieme della RETE COLORATA segnala un differenziale di 13,1 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 11,0 eurocent/litro [media annua 2015 di 9,6, media annua 2016 di 11,9]; l’insieme dei NO-LOGO segnala un differenziale di 3,1 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 2,9 eurocent/litro [media annua 2015 di 2,7, media annua 2016 di 3,0]; infine TUTTO IL COMPLESSO DELLA RETE COLORATA + NO-LOGO segnala un differenziale di 11,3 eurocent/litro su una media dell’intero periodo febbraio 2015-febbraio 2017 di 9,5 eurocent/litro [media annua 2015 di 8,4, media annua 2016 di 10,3]. Nell’elaborazione del mese di febbraio sono anche indicate, per l’intero periodo 17.02.2015-28.02.2017, le variazioni del delta prezzo in «self» dei diversi marchi [eccettuata ex SHELL] e del complesso della rete «colorata» rispetto al prezzo in «self» dei no-logo, indicando le correlazioni [con relativi grafici] tra incremento del delta prezzo tra le due modalità e variazione della performance di competitività verso i no-logo, con l’esposizione del rapporto tra le due grandezze [ossia di quante volte è aumentato il delta prezzo tra «self» e «servito» dei singoli marchi rispetto al recupero di competitività rispetto al «self» dei no-logo]. Tra l’inizio del periodo di studio [17.02.2015] e la fine [28.02.2017] il delta prezzo tra «self» e «servito» è mediamente aumentato nella rete «colorata» di 6,1 cent/litro, ossia 2,7 volte il valore della maggiore competitività del prezzo in «self» della rete «colorata» rispetto al prezzo in «self» dei no-logo, competitività che infatti nel medesimo intervallo ha recuperato circa 2,6 cent/litro [pur restando sempre meno efficiente/conveniente], e la correlazione tra le due grandezze è tale che maggiormente aumenta il delta prezzo tra «self» e «servito» della rete «colorata», maggiormente diminuisce [ma non si azzera, rimanendo strutturalmente più elevato di 3,0 cent/litro] il gap della performance di competitività del prezzo in «self» della rete «colorata» rispetto al prezzo in «self» dei no-logo. |