Con l’accisa mobile l’aumento dei prezzi si assorbe solo per meno di un quinto del loro valore. Servirebbe un nuovo…

Con l’accisa mobile l’aumento dei prezzi si assorbe solo per meno di un quinto del loro valore. Servirebbe un nuovo…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

DI FRONTE AL BIVIO – RAGIONAMENTI PER PROSPETTIVE POSSIBILI…— 21 Novembre 2016

Vi sono diversi elementi presenti nelle ultime settimane nelle cronache specializzate di settore che si prestano a considerazioni generali che riguardano nel suo insieme la distribuzione dei carburanti e, direttamente od indirettamente, nello specifico la categoria dei gestori. Per le organizzazioni che rappresentano, con sempre maggiore difficoltà e giustificazione, proprio quest’ultima categoria, si annuncia imminente una verifica su ruolo, iniziative e prospettive possibili. Proveremo, perciò, a seguire il filo di quelle cronache ed a sviluppare e/o confermare da quel filo qualche spunto di ragionamento – condivisibile o rigettabile che sia – che magari possa essere di contributo a tale verifica, pur affrontando anche altre tematiche. Cominciamo dall’illegalità nel settore, anzi più esattamente dalle misure di contrasto che sono state annunciate nella legge di stabilità 2017, sulle quali ci è necessario tornare – dopo averne pubblicato alcuni stralci sul precedente numero di Figisc Anisa News [n. 26 del 06.11.2016] – con una citazione tratta dalla Relazione Tecnica del Governo sull’articolo 67: «Le disposizioni di cui al comma 1, lettere a), b), c) e d) dell’articolo in esame sono finalizzate al consolidamento delle potenzialità di controllo dell’Agenzia delle dogane e dei monopoli sulla catena distributiva dei prodotti petroliferi ad imposta sospesa, con finalità di contrasto alle frodi riscontrate nel settore su carburanti di provenienza comunitaria, specialmente a seguito dell’incremento di circa il 30% delle aliquote sul gasolio e sulla benzina negli anni 2011-2012. … è possibile ragionevolmente stimare un recupero di tax-gap, a regime, per effetto della applicazione di tutti i predetti quattro provvedimenti, in almeno 100 milioni di euro annui. Tenendo conto che, nel 2015, le entrate erariali derivanti dalle immissioni in consumo di prodotti petroliferi sono state di euro 25.752.063.577,42, di cui euro 5.015.485.314,03 dagli impianti di produzione e, per i restanti euro 20.736.578.263,39 dai depositi commerciali gestiti in regime di deposito fiscale, … con un efficientamento della logistica fiscale cautelativamente stimato nell’ordine del 5 per mille, la modifica normativa in esame potrà comportare, a regime, a parità di altre variabili esogene, un incremento del gettito per le accise di 105 milioni di euro annui.». Primo: il documento afferma senza tanti giri di parole che vi è un nesso causale e temporale tra aumento delle accise e sviluppo del fenomeno dell’illegalità, anche se gli effetti in termini quantitativi sono stati «annacquati»: a cavillare, infatti, se è «quasi» vero che l’incremento delle accise è di circa il 30 % [per la precisione del 29,15 % per la benzina e del 45,96 % per il gasolio], è ancor «più» vero che negli ultimi cinque anni tale aumento, addizionato dell’IVA che grava sull’imponibile dato dall’accisa, vale in realtà il 31,30 % per la benzina ed il 48,39 % per il gasolio, con il gasolio che vale mediamente dal 2011 al 2016 più del 70 % dei consumi, determinando così una media incrementale del 43,5 %, ossia quasi il cinquanta per cento in più di quanto asserito nella relazione tecnica. In cinque anni tale incremento è costato a famiglie ed imprese qualcosa come più di 31 miliardi di euro. E l’ «effetto Laffer» – [dal nome dell’economista che spiegò nel 1980 al Presidente Reagan che doveva diminuire le imposte dirette per evitare il ristagno dell’economia e la diminuzione delle entrate fiscali] da noi scomodato in tempi passati ben due volte [Figisc Anisa News n. 21 del 23.04.2012 e n. 4 del 04.02.2013] – si sarebbe dispiegato in una crescita di sistemi e forme illegali per sottrarre imposte nella circolazione dei carburanti. La seconda considerazione è che sembra emergere una enorme sproporzione tra la percezione dell’ampiezza del fenomeno della illegalità ed i risultati attesi dalle misure di contrasto. Secondo la citata Relazione Tecnica, infatti, i risultati attesi sono computati in circa 200 milioni di euro/anno, a fronte di una «percezione» [ma non mancano, forse, anche aspetti di «amplificazione»] che riferisce dati che ammonterebbero al 10-15 %, ad addirittura al 20 %, di prodotti petroliferi che viaggiano in regimi illegali. Due conti in punta di dita: se queste percentuali hanno fondamento significa che si parla di quantitativi da un minimo di 3,8 ad un massimo di 7,6 miliardi di litri, con una imposizione fiscale minima [quella del gasolio, ad esempio, accisa ed IVA su accisa] di 0,750 euro/litro. Il che significherebbe che le misure di contrasto previste hanno un grado di efficacia pari a solo qualche punto percentuale rispetto all’entità dell’evasione. Qualcosa non torna, e, o non torna in misura direttamente proporzionale alla misura dell’esasperazione della percezione del fenomeno, o non torna nei risultati che si attendono dalle misure di contrasto. Insomma, la fiscalità eccessiva ha intorbidato e sconvolto un mercato che le numerose e reiterate «liberalizzazioni» volevano, per contro, rendere più aperto e «normale». Ed a proposito di liberalizzazioni, si inserisce a fagiolo un altro spunto di cronaca. Sul numero del 18.11.2016 de L’ESPRESSO [all’articolo «Furbetti della benzina, si corre ai ripari», appare la seguente affermazione: «Secondo il sottosegretario all’Economia, Paola De Micheli, la criminalità dilagante è dovuta principalmente alla liberalizzazione del settore, che nel 2012 ha fatto entrare sul mercato nuovi trader, “alcuni dei quali purtroppo sono disonesti e operano con la sola finalità di frodare il fisco e alterare le dinamiche della concorrenza”. Mettiamo assieme, se pur forzatamente, due fatti «quantitativi» quali lo sviluppo considerevole delle pompe bianche negli ultimi anni e l’esplodere del fenomeno dell’illegalità. Verrebbe da trarre delle conclusioni abbastanza lineari, cioè che il connubio di abuso della fiscalità e liberalizzazioni del settore – queste ultime che tanto hanno nuociuto alla categoria dei gestori, legati mani e piedi esclusivamente al contesto delle compagnie petrolifere – si è tradotto in un flop gigantesco, che ha prodotto una rete inquinata, ha sviluppato una dilagante illegalità ed un danno erariale rilevante, bruciando valori ed assetti del settore con tutte le ricadute economiche e sociali negative connesse e con un avvitamento nel loop di una concorrenza distorta ed artefatta, a fronte solo di limitati calmieramenti dei prezzi, dissipati con effetto moltiplicatore dall’andamento della fiscalità. Potrebbe essere una ipotesi tutto sommato non priva di plausibilità e una chiave interpretativa della crisi della fase distributiva del settore. Il rischio – come sempre quando si stiracchiano eccessivamente i concetti che sembrano a tutta prima risolutivi – è, da questa parte del tavolo, ossia i gestori, che questa diventi «l’unica» chiave interpretativa e che subentri ora, oltre che una sommaria condanna del passato, l’aspettativa che, una volta individuata la causa, tutto ritorni poi alla normalità [= come prima ai vecchi tempi] grazie a pochi ed efficaci correttivi. Una chiave da mettere accanto a quella della sempre incompiuta [ma che ormai ha perso, o ha rifiutato per scelta, le opportunità di non dipendere solo dall’oil] «razionalizzazione» della rete – magari non solo degli impianti, ma anche degli operatori inquinati dall’illegalità -, nell’auspicio che, con queste due soluzioni, finisca, insomma, un ciclo di errori e percorsi sbagliati e si apra una diversa stagione, in cui il settore può «ritrovarsi» e comporre le sue contraddizioni e ridare spazi a tutti gli attori che vi operano, gestori inclusi. In altre parole, che dopo un decennio intollerabile, si intraveda una luce in fondo al tunnel. Ma…..

Si è già più volte affermato che la complessità del mercato non sembra consentire analisi di comodo: un mercato «ripulito» non sarà solo per questo meno competitivo di ora. Viene opportuno qui citare un particolare dei tempi che furono, quando [da STAFFETTA del 27.09.2000] il compianto Presidente Nazionale FIGISC, Ottorino Millo denunciava all’Antitrust che «in accordi stipulati tra Ministero dei Trasporti ed autotrasportatori… è stato concordato un possibile ripristino nel tempo del differenziale rete ed extrarete, esistente in precedenza, che ammontava a circa 150/200 lire al litro rispetto all’attuale, che è di circa 50 lire al litro e che aveva finalmente eliminato la concorrenza che esisteva tra rete ed extrarete». Sedici anni fa, ormai, il delta prezzo tra rete ed extrarete era, quindi, di 2,5 cent/litro. Oggi, nel mercato «legale» questo valore è cinque volte tanto sul self e dieci volte tanto sul servito, per non parlare del mercato forse illegale, più sì che no, ove si sono avute offerte – come si è riportato nella stampa specializzata – a Platt’s -15, a Platt’s -45. E senza contare che oggi è «solo» il prezzo extrarete – e non sarà certo mai più il contrario – a governare «tutto» il mercato, a fissare il benchmark su cui tarare anche i prezzi della rete e su cui modulare la forbice tra servito e self con tutti gli annessi e connessi della concorrenza in margini ed erogati. Si potrà pure ripulire il mercato dalle frange più o meno estese di illegalità, ma ciò non cambierà, soprattutto per i gestori, i fondamentali strutturali finché la rete rimane, come un’eccezione anacronistica, ingabbiata in rapporti e meccanismi commerciali che sono diversi dalla flessibilità del mercato «vero». Si innesta, in questo complesso ordine di cose, un altro aspetto: questo è un settore «maturo», forse più ancora che maturo, un settore «a scadenza», come i prodotti alimentari. È di nuovo il caso di ricorrere ad una citazione: sempre sulla STAFFETTA [14.11.2016] troviamo che Raffaele Tiscar, Vicesegretario Generale della Presidenza del Consiglio, nel contesto della sessione «Proposte per una nuova strategia energetica nazionale al 2030 dopo la conferenza di Parigi sul clima» presso gli Stati generali della green economy, dice testualmente che «Serve il coraggio di stabilire che da una certa data, che sia tra 10, 15 o 20 anni, i veicoli non elettrici non potranno più circolare. Scelte di campo nette, dunque, come quella per la mobilità elettrica, dovranno esser fatte con coraggio per tracciare il percorso del domani, che sarà responsabilità di tutti i governi del Paese da qui in avanti». Una variabile sovranazionale e trasversale che comincerà a caratterizzare fin da oggi, sia pure gradatamente, il mercato di domani. In sostanza, dopo la fine del mercato apparentemente «normale» e ancora nel pieno di un mercato in crisi di fattori di riordino [ma la disaffezione di primarie compagnie, la terziarizzazione della fase distributiva sono tendenze di riorganizzazione innegabili, anche se magari non gradite], ci si avvia verso una riconversione di prodotti e servizi per via di dinamiche che non sono neppure endogene al mercato. Tornando ai gestori ed alle loro organizzazioni, come si può approcciare questo «disordine» nel tempo che ragionevolmente può intercorrere prima che il settore diventi tutt’altra cosa? Questo «disordine» ha minato la categoria nel profondo, ne ha scosso le condizioni economiche che ne giustificano la sostenibilità dei conti, e lo stesso rapporto di credibilità delle loro organizzazioni per via del divario crescente tra la capacità di tutela e le smentite del mercato. Le strade sono almeno due: o ci si arrocca nella difesa sempre più strenua dell’esistente – in termini di istituti contrattuali e sistemi di rapporti con le aziende -, sapendo che sempre più la tutela legale può forse essere maggiormente efficace di quella «sindacale», mettendo nel contempo sempre più in crisi quest’ultima, o si affronta un percorso complesso e difficile, che può o non può produrre risultati concreti a seconda della volontà o assenza di volontà di confronto delle controparti, che parta da una reinterpretazione del ruolo, dei contratti, dei rapporti del gestore, con un ripensamento generale di questa figura. Non è che manchino del tutto gli strumenti. La politica, che di solito ha fatto cose sbagliate per questo settore – dalla fiscalità eccessiva alle liberalizzazioni, dalle tentate spartizioni del mercato tra monopoli certi e presumibili duopoli [GDO] alle mancate razionalizzazioni -, ha anche dato, magari solo sull’onda delle pressioni mediatiche sul prezzo, e quindi involontariamente in parte, degli strumenti, per quanto molto imperfetti e generici, per tentare qualcosa di diverso che il settore nel suo insieme – per responsabilità diverse tra le parti e dettate da opposte motivazioni – non ha raccolto affatto, lasciando quelle pur perfettibili opportunità poco esplorate e soprattutto assolutamente inattuate. Risultato è che ora sono alcune delle controparti economiche naturali dei gestori a darne una lettura ovviamente arbitraria e di comodo, ed a spingere «di forza» per adottare quelle ritenute più convenienti ai propri scopi. I processi di terziarizzazione intervenuti in questi anni – e quelli che interverranno a seguito della fuga di importanti marchi o per tendenza complessiva del settore –, per di più, hanno anzi sottratto dal quadro della concertazione sempre parti più rilevanti della rete. Le cessioni, detto in soldoni, di «pacchetti» a retisti importanti stanno avvenendo, per ovvie ragioni di prezzo, senza trasferire parimenti impegni e contratti verso le gestioni, una «precauzione» che diventerà sempre più diffusa anche sfruttando i «buchi» della legislazione di settore ed i limiti della contrattazione esclusiva tra rappresentanze nazionali. D’altra parte, la concertazione di nuovi strumenti contrattuali sembra concentrarsi – secondo tradizione consolidata che ha già mostrato i suoi pesanti limiti – verso «una unica» soluzione alternativa. Comunque sempre nelle strettoia di questa specie di «anomalia» della rete rispetto al mercato di cui si è detto sopra. Esiste, pertanto, il problema di ricondurre a contrattazione e definizione dei rapporti tra gestori e parti della rete che stanno «migrando» nei processi di terziarizzazione in un’area di non-tutela. Esiste la precarietà degli accordi che, basati sul nesso margine-erogato, sono schiavi delle mutevoli od esasperate politiche commerciali delle aziende. Esiste il consueto spauracchio della espulsione del gestore per effetto della automazione integrale della rete, rimanendo sullo sfondo comunque la questione irrisolta di «riportare al centro della trattativa il valore stabilmente determinato della remunerazione del servizio offerto da una figura imprenditoriale che organizza risorse umane nel contesto di una filiera distributiva» [Figisc Anisa News n. 38 del 17.09.2012] o, come dicono i tedeschi, «al fine che i gestori delle stazioni di servizio riescano ad ottenere un reddito adeguato e sufficiente per vivere».

E se questo riguarda la gestione dell’esistente attuale ed immediato, non si può non ragionare anche in un’ottica di prospettiva per quegli anni di maturità che stanno ancora davanti nel settore prima della sua mutazione «genetica». Per quanto ancora ha senso «congelare» solo queste forme contrattuali? Fino a che punto può reggere un vincolo, come quello dell’esclusiva, che si giustificherebbe solo come tutela di contenuti di know how rilevanti [Regolamento CE/2790/1999], circostanza che non ha alcun riscontro proprio per l’evoluzione del mercato in questi anni? La terziarizzazione della rete è solo «spacchettamento» a blocchi? In sostanza, in un mercato «più normale», a somiglianza di quanto accade altrove, solo da una pluralità di figure e ruoli – e quindi di rapporti commerciali, contratti e funzioni – può venire un apporto positivo alla distribuzione, ai prezzi, al consumatore, in quadro peraltro che può essere meno conflittuale in un orizzonte di rischi, doveri e reciprocità complessivamente più equilibrate. Alcuni anni fa – cogliamo l’occasione per ritornare su questo argomento che ha allora diviso le organizzazioni di categoria e su cui serve tuttavia oggi un giudizio a distanza di tempo equilibrato – l’iniziativa di «Libera la benzina» è stata forse prematura e schematica rispetto ad un quadro normativo ancora «ingessato» e senza paracaduti alternativi per la categoria. Oggi, dopo che sono da tempo in vigore norme che, salvo contrattazione tra le parti, consentono anche strumenti diversi, oggi che diversi fatti inducono purtroppo a dubitare ragionevolmente sulle capacità, o sulle volontà, o persino sui tempi utili anche se la volontà ci fosse, per il settore tradizionale di «ricompattarsi», forse ciò che serve davvero è un «Liberiamo i contratti», una mission che toccherebbe ancora una volta assolvere da parte dei gestori, con tutte le alee di dover ridisegnare un ruolo pluralista e composito della categoria e delle sue organizzazioni. Naturalmente, questo ragionamento può essere sbagliato, magari è più rassicurante e prudente tenersi duri all’attuale situazione. Siamo d’accordo con chi sostiene che finché c’è anche un solo gestore da tutelare ci sarà il «sindacato», se non altro perché questa dovrebbe essere la sua funzione. Ma se c’è in effetti «un solo» gestore da tutelare, vi sono solo due possibilità: o che la grande maggioranza dei gestori è già ben tutelata o che la categoria si è assottigliata al punto da ridursi a marginalità. Essendo francamente difficile sostenere la prima eventualità, se è invece vera la seconda vuol dire che – anche togliendo la pesante tara della protervia della controparte, dell’imbastardimento del mercato, ecc. ecc. – qualche sia pur involontario errore per strada è successo. Ecco, questo è il bivio che sta davanti, adesso. [G.M.] |

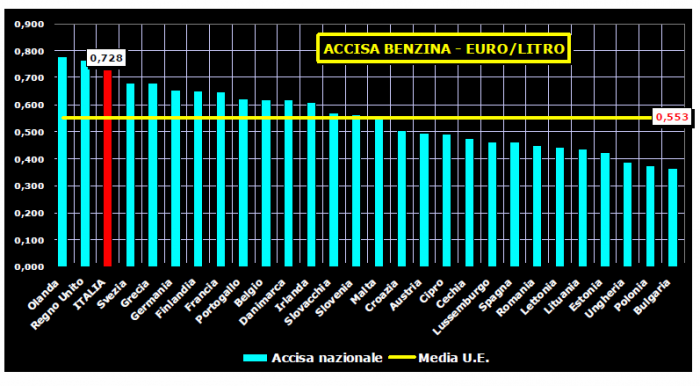

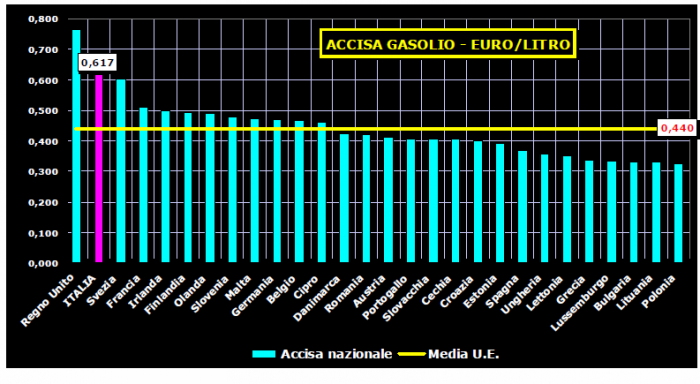

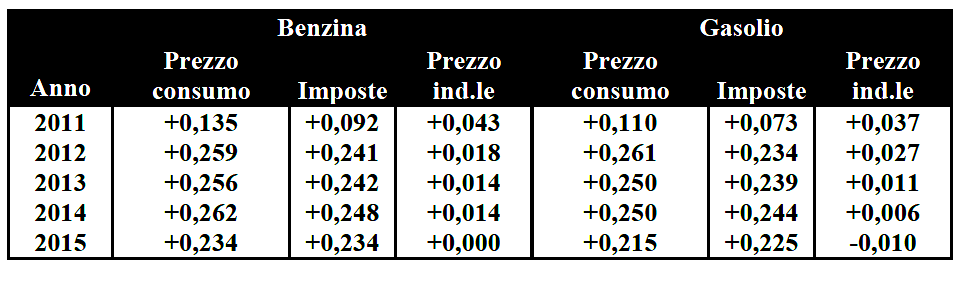

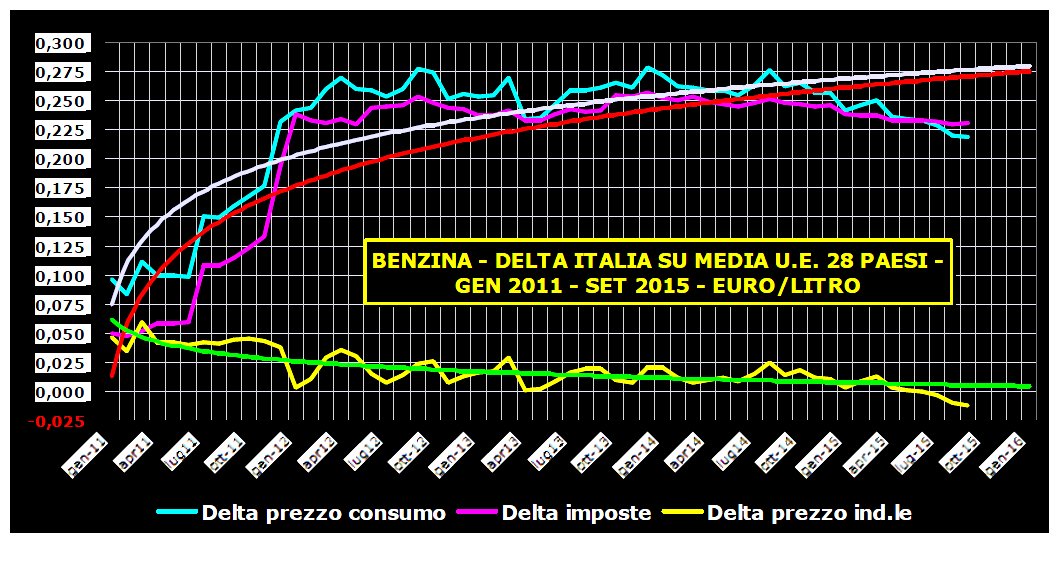

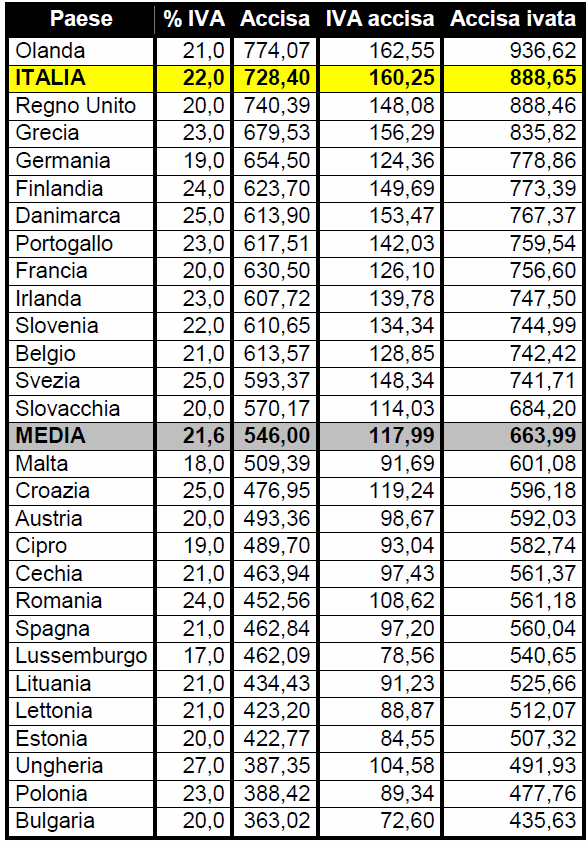

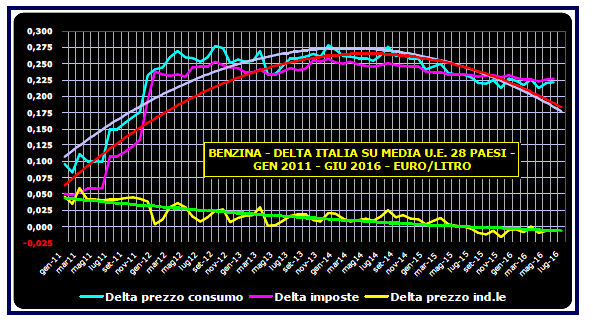

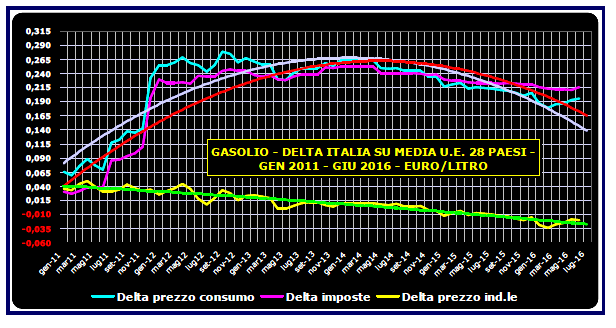

ACCISE SU BENZINA E GASOLIO NELL’EUROPA COMUNITARIA 2011-2016— 21 Novembre 2016

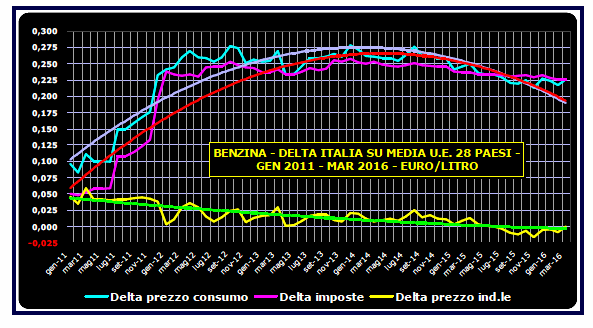

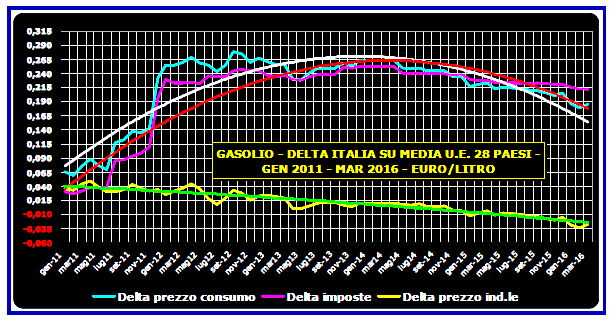

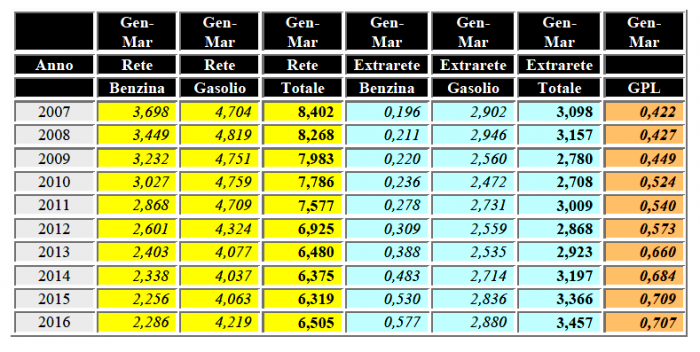

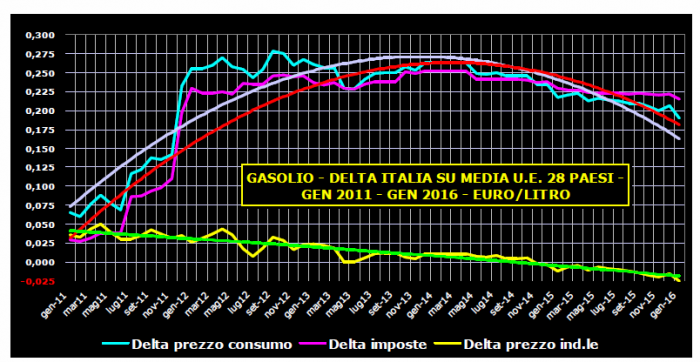

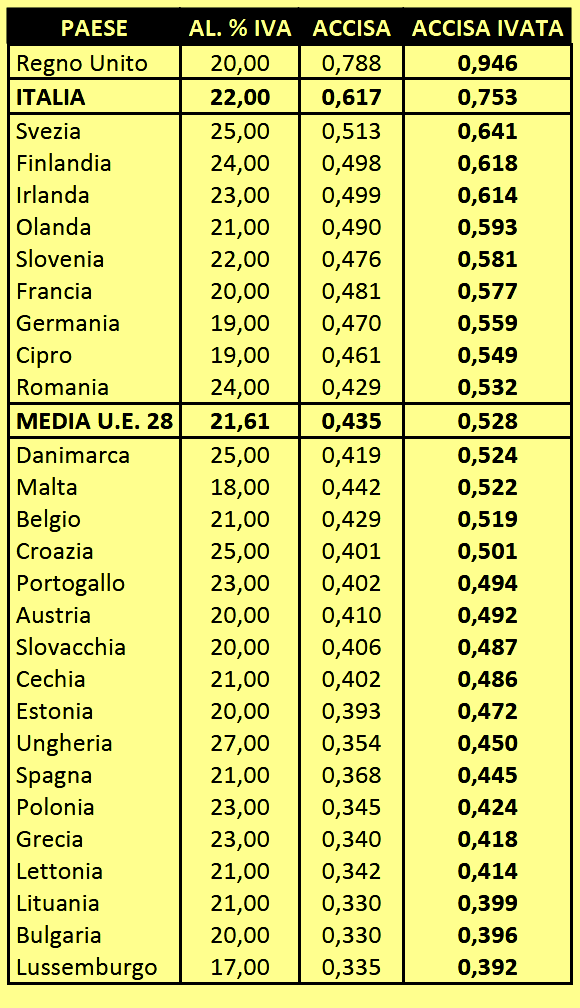

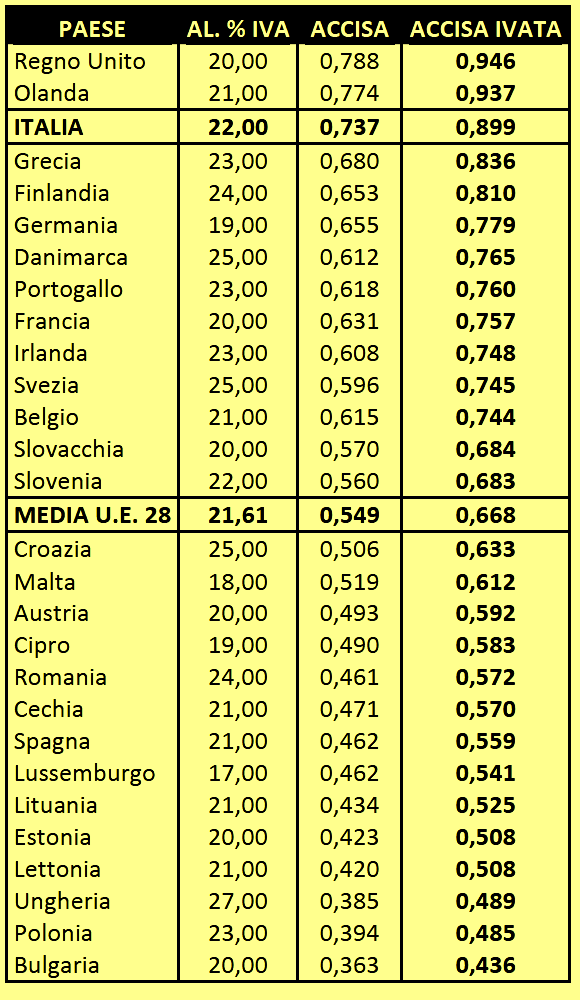

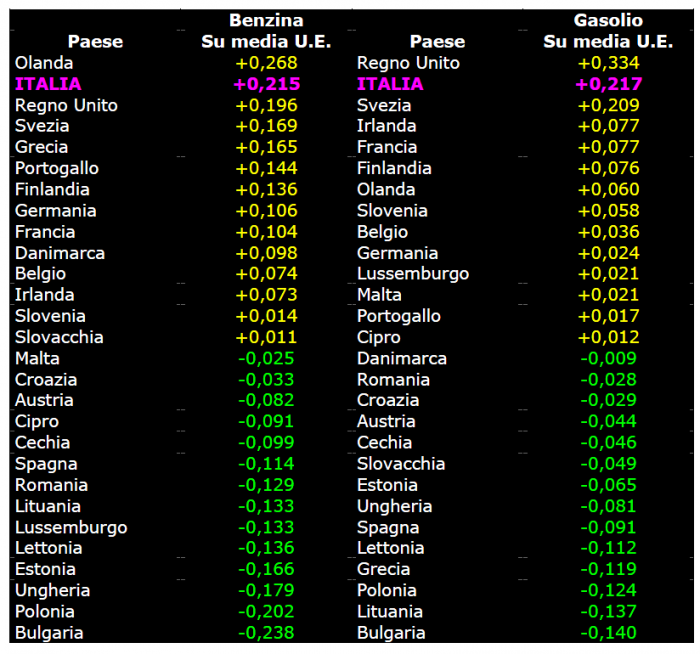

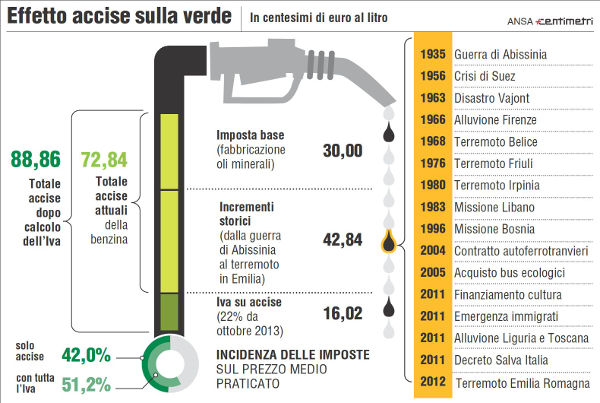

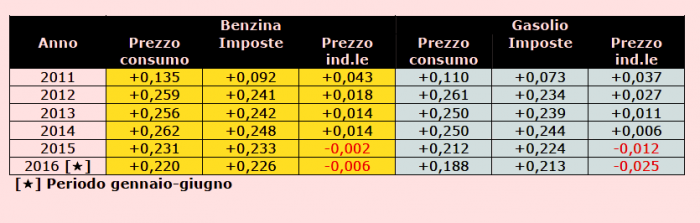

FIGISC ANISA CONFCOMMERCIO pubblica a novembre un nuovo studio «Accise su benzina e gasolio nell’Europa Comunitaria 2011-2016», corredato di una settantina di tavole di dati e di grafici, che tratta della tassazione di base dei due principali carburanti per autotrazione. Per chi volesse saperne di più, la relazione è integralmente consultabile e scaricabile cliccando sul mouse sul seguente titolo: accise-su-benzina-e-gasolio-europa-comunitaria-2011_2016 La tassazione di base presa in esame prescinde dal prezzo industriale [su cui grava l’IVA], che costituisce in genere la parte minoritaria del prezzo al consumo ed è sostanzialmente determinato da fattori internazionali – quali la quotazione del greggio e soprattutto dei prodotti raffinati – ad alto grado di variabilità e da fattori nazionali e locali – quali i costi e margini di distribuzione – a variabilità ridotta ed a contributo marginale al prezzo al consumo, ed è quindi costituita dall’accisa e dall’IVA gravante sull’accisa stessa. Il tema della tassazione nazionale dei carburanti torna di attualità in relazione al fenomeno della illegalità presente nel settore, per contrastare il quale il Governo ha messo in cantiere una serie di provvedimenti contenuti nel decreto fiscale e nella legge di stabilità 2017. Un passaggio della relazione tecnica alla formulazione dell’articolo 67 di quest’ultimo provvedimento stabilisce, infatti, un più che evidente nesso causale e temporale tra incremento della fiscalità e fenomeno dell’illegalità di settore: «…disposizioni…con finalità di contrasto alle frodi riscontrate nel settore su carburanti di provenienza comunitaria, specialmente a seguito dell’incremento di circa il 30% delle aliquote sul gasolio e sulla benzina negli anni 2011-2012». Il quadro delle aliquote di accisa definito con l’emanazione del Decreto legislativo 504 del 26 ottobre 1995 ha subìto nel tempo adeguamenti progressivi [le accise su benzina e gasolio stabilite nel provvedimento originario erano fissate in un equivalente di € 518,00 per mille litri per la benzina e di € 386,00 per il gasolio, con un’aliquota IVA al 19 %], ma nel complesso non particolarmente significativi fino al 2011, con un aumento medio tra i prodotti nell’ordine del 9 % in oltre quindici anni, da € 518,00 a € 564,00 per la benzina, da € 386,00 a € 423,00, con un passaggio della aliquota IVA – che grava sull’accisa oltre che sul prezzo industriale dei carburanti – dal 19 % al 20 % a decorrere dal 1° ottobre 1997. Il biennio 2011-2012, con particolare rilevanza per l’esercizio 2011 – con la concomitanza dell’elevamento dal 20 % al 21 % dell’aliquota IVA -, per contro è stato caratterizzato da consistenti aumenti delle accise dovuti a specifiche e plurime finalità di finanza pubblica: il provvedimento più pesante fu quello istituito con il decreto «Salva Italia» [D.L. 6 dicembre 2011, n. 201] che innalzò in un colpo solo le aliquote di accisa in misura equivalente alla somma di tutti gli aumenti intervenuti in un arco di sedici anni dall’ottobre 1995 al novembre 2011. Gli anni successivi al 2012, per contro, sono stati caratterizzati da una stabilità delle aliquote di accisa, ancorché vi sia da segnalare l’incremento dell’aliquota IVA dal 21 % al 22 % intervenuto a far data dal 1° ottobre 2013. A far data dal 1° gennaio 2011 e sino al 31 ottobre 2016, – l’aliquota di accisa per mille litri sulla benzina è aumentata da € 564,00 a € 728,40, ossia di € 164,40 e del 29,15 %, sempre per la benzina la somma di accisa ed IVA sull’accisa è aumentata da € 676,80 a € 888,65, con un incremento di € 211,85 e del 31,30 %; – l’aliquota di accisa per mille litri sul gasolio è aumentata da € 423,00 a € 617,40, ossia di € 194,40 e del 45,96 %, sempre per il gasolio la somma di accisa ed IVA sull’accisa è aumentata da € 507,60 a € 753,23, con un incremento di € 245,63 e del 48,39 %. Il contributo percentuale degli aumenti intervenuti dal 1° gennaio 2011 al 31 ottobre 2016 è stato assorbito interamente per la parte relativa alle accise dagli anni 2011 [per l’86 % mediamente tra i due prodotti benzina e gasolio] e 2012 [per il 14 %].

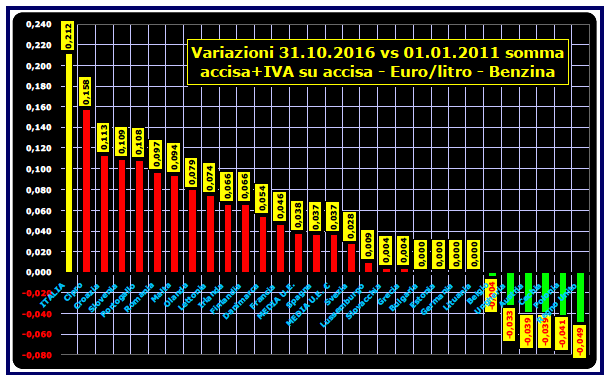

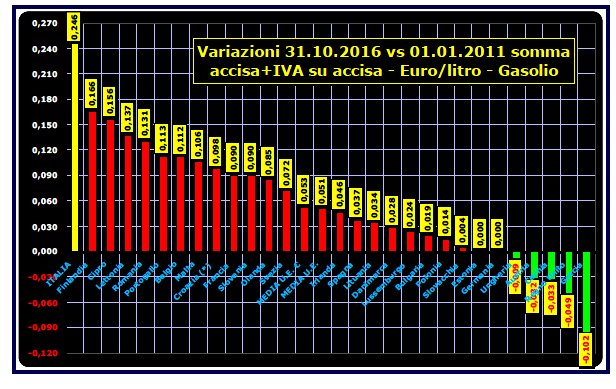

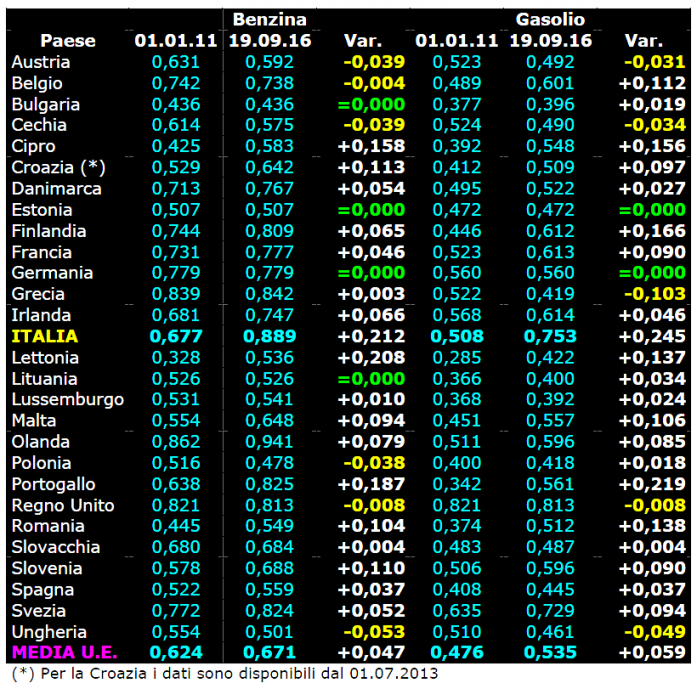

Nel contesto comunitario, ordinando in rango decrescente la somma delle variazioni intervenute sulle accise e sull’IVA sull’accisa nel periodo di studio 01.01.2011-31.10.2016, l’Italia si segnala per l’aumento in assoluto più cospicuo: – per il prodotto benzina, la variazione totale per l’Italia è pari a 0,212 euro/litro arrotondati [0,164 di accisa e 0,047 di IVA sull’accisa], mentre quattro Paesi presentano incrementi maggiori di 0,100 e non superiori a 0,200 euro/litro, sette Paesi incrementi maggiori di 0,050 e non superiori a 0,100 euro/litro, sei Paesi incrementi maggiori di 0,000 e non superiori a 0,050 euro/litro, quattro Paesi non presentano variazioni e sei Paesi presentano diminuzioni; la media comunitaria equivale ad un incremento di 0,038 euro/litro, mentre la media dei Paesi dell’area euro [quali esistenti alla data iniziale e quali esistenti alla data finale] equivale ad un incremento di 0,037 euro/litro; – per il prodotto gasolio, la variazione totale per l’Italia è pari a 0,246 euro/litro arrotondati [0,194 di accisa e 0,051 di IVA sull’accisa], mentre sette Paesi presentano incrementi maggiori di 0,100 e non superiori a 0,200 euro/litro, cinque Paesi incrementi maggiori di 0,050 e non superiori a 0,100 euro/litro, otto Paesi incrementi maggiori di 0,000 e non superiori a 0,050 euro/litro, due Paesi non presentano variazioni e cinque Paesi presentano diminuzioni; la media comunitaria equivale ad un incremento di 0,051 euro/litro, mentre la media dei Paesi dell’area euro equivale ad un incremento di 0,053 euro/litro. La differenza del valore dell’accisa ivata nazionale rispetto a quella media comunitaria sulla benzina al 03.01.2011 era pari a +0,045 euro/litro ed al +7,12 %, salita al 31.10.2016 a +0,220 euro/litro ed al +32,88 % mentre sul gasolio la differenza al 03.01.2011 era pari a +0,023 euro/litro ed al +4,74 %, salita al 31.10.2016 a +0,219 euro/ litro ed al +41,01 %. La differenza del valore dell’accisa ivata nazionale rispetto a quella media dell’area euro sulla benzina al 03.01.2011 era pari a +0,018 euro/litro ed al +2,73 %, salita al 31.10.2016 a +0,194 euro/litro ed al +27,91 % mentre sul gasolio la differenza al 03. 01.2011 era pari a +0,027 euro/litro ed al +5,61 %, salita al 31.10.2016 a +0,219 euro/ litro ed al +41,01 % [media comunitaria e media area euro hanno un valore identico]. Le consistenze relative alle medie dell’anno parziale 2016 [finale della serie] sono state confrontate con le consistenze delle medie dell’anno iniziale 2011, che evidenzia i seguenti risultati sintetici. Nel contesto comunitario, ordinando in rango decrescente la somma delle variazioni intervenute sulle accise e sull’IVA sull’accisa nel periodo di studio annualità 2011-2016, l’Italia si segnala ancora per l’aumento in assoluto più cospicuo: – per il prodotto benzina, la variazione totale per l’Italia è pari a 0,172 euro/litro [+23,93%], mentre tre Paesi presentano incrementi maggiori di 0,100 ma inferiori a 0,172 euro/litro, dieci Paesi incrementi maggiori di 0,050 e non superiori a 0,100 euro/litro, cinque Paesi incrementi maggiori di 0,000 e non superiori a 0,050 euro/litro, quattro Paesi non presentano variazioni e cinque Paesi presentano diminuzioni; la media comunitaria equivale ad un incremento di 0,041 euro/litro [+6,50 %], mentre la media dei Paesi dell’area euro equivale ad un incremento di 0,037 euro/litro [+5,50 %]; – per il prodotto gasolio, la variazione totale per l’Italia è pari a 0,204 euro/litro [+37,03%], mentre sette Paesi presentano incrementi maggiori di 0,100 e non superiori a 0,200 euro/litro, cinque Paesi incrementi maggiori di 0,050 e non superiori a 0,100 euro/litro, nove Paesi incrementi maggiori di 0,000 e non superiori a 0,050 euro/litro, due Paesi non presentano variazioni e quattro Paesi presentano diminuzioni; la media comunitaria equivale ad un incremento di 0,052 euro/litro [+10,81 %], mentre la media dei Paesi dell’area euro equivale ad un incremento di 0,051 euro/litro [+10,60 %].

Nel contesto comunitario, dalla fase iniziale del periodo di studio, 01.01.2011, alla fase finale, ossia al 31.10.2016, nei Paesi Membri della Comunità si sono avute delle modificazioni, anche sensibili, della consistenza delle aliquote IVA, per quanto non in quota maggioritaria. Infatti, a parte l’Italia – che ha modificato per due volte l’aliquota, innalzandola di due punti [dal 20 % al 21 % il 17.09.2011 e dal 21 % al 22 % il 01.10.2013] -, altri undici Paesi hanno provveduto ad innalzare l’aliquota [Cechia, Cipro, Finlandia, Francia, Grecia, Irlanda, Lussemburgo, Olanda, Slovenia, Spagna ed Ungheria (alcuni di questi, come Cipro, Lussemburgo e Spagna partendo da valori iniziali più contenuti della media europea)], due l’hanno ridotta [Lettonia e Romania (quest’ultima addirittura di quattro punti), mentre quattordici l’hanno mantenuta inalterata [Austria, Belgio, Bulgaria, Croazia (dal 01.07.2013), Danimarca, Estonia, Germania, Lituania, Malta, Polonia, Portogallo, Regno Unito, Slovacchia e Svezia]. La media comunitaria è passata dal 20,73 % dell’inizio del 2011 al 21,50 % a fine ottobre 2016, mentre la media dell’area euro è salita nello stesso periodo dal 19,68 % al 20,84 %.

|

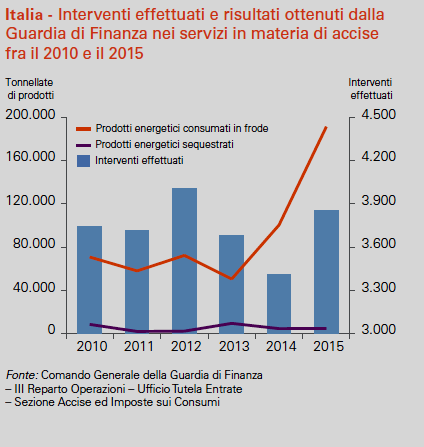

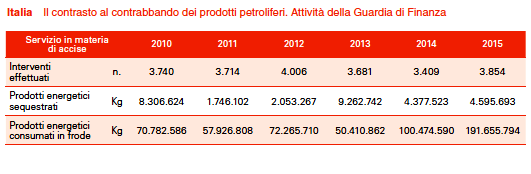

PROVVEDIMENTI DI CONTRASTO ALL’ILLEGALITÀ— 6 Novembre 2016

I primi provvedimenti di contrasto all’illegalità nel settore petrolifero sono contenuti nel disegno di legge di bilancio che il Governo ha presentato al Parlamento [Atto Camera dei Deputati N. 4127], e consistono sostanzialmente in misure di tracciamento dei mezzi di trasporto dei carburanti sia in regime di sospensione di imposta che in regime i imposta assolta. Citiamo testualmente dalla RELAZIONE TECNICA allegata al provvedimento: «Le disposizioni di cui al comma 1, lettere a), b), c) e d) dell’articolo in esame [67] sono finalizzate al consolidamento delle potenzialità di controllo dell’Agenzia delle dogane e dei monopoli sulla catena distributiva dei prodotti petroliferi ad imposta sospesa, con finalità di contrasto alle frodi riscontrate nel settore su carburanti di provenienza comunitaria, specialmente a seguito dell’incremento di circa il 30% delle aliquote sul gasolio e sulla benzina negli anni 2011-2012. In considerazione che, a decorrere dal 2012, i predetti flussi intracomunitari (oggetto solo di controllo su base dichiarativa) hanno originato un eccesso delle quantità erogate dai distributori rispetto a quelle attese in base alle immissioni in consumo dai depositi, è possibile ragionevolmente stimare un recupero di tax-gap, a regime, per effetto dell’applicazione di tutti i predetti quattro provvedimenti, in almeno 100 milioni di euro annui. In particolare, la disposizione di cui al comma 1, lettera a), concerne l’introduzione di un sistema di tracciamento della posizione delle autobotti e delle bettoline utilizzate nel trasporto di carburanti in regime di sospensione d’imposta, nonché delle relative quantità. La disposizione di cui al comma 1, lettera b), concerne l’introduzione dell’obbligo di detenzione e di contabilizzazione separata dei prodotti petroliferi ricevuti ad imposta sospesa e di quelli ricevuti ad imposta assolta presso i depositi dei destinatari registrati. La disposizione di cui al comma 1, lettera c), concerne l’introduzione di un sistema di tracciamento della posizione delle autobotti e delle bettoline utilizzate nel trasporto di carburanti ad imposta assolta, nonché delle relative quantità. La disposizione di cui al comma 1, lettera d), concerne il potenziamento delle facoltà di controllo dell’Amministrazione finanziaria presso i distributori di carburante e i depositi di stoccaggio ad imposta assolta, tramite la possibilità di poter prescrivere l’installazione di congegni e di strumenti di misura sugli impianti.» La RELAZIONE ILLUSTRATIVA così specifica i contenuti delle misure da adottare: «Art.67 (Norme antielusive e di contrasto all’evasione) Con lettera a) del comma 1 dell’articolo in esame viene inserita all’art.6 del D. Leg.vo n.504/95, recante la disciplina della circolazione in regime sospensivo di prodotti sottoposti ad accisa, una disposizione legislativa che prescrive l’obbligo di dotarsi di sistemi di tracciamento (posizione e misurazione delle quantità scaricate) per le autobotti e le bettoline impiegate per il trasporto su strada e marittimo di carburanti che non hanno ancora assolto l’accisa. La concreta applicazione della misura in esame viene rinviata all’adozione di una determinazione del Direttore dell’Agenzia delle dogane e dei monopoli che ne fisserà i termini e le modalità di applicazione. In proposito saranno di ausilio le tecnologie già esistenti di localizzazione dei mezzi viaggianti. Tale iniziativa muove dall’esigenza di introdurre una piattaforma di controllo della circolazione di prodotti ad alta pericolosità fiscale così da contrastare fenomeni di evasione d’accisa e, al contempo, precostituisce la base per sviluppare forme di semplificazioni tributarie a favore degli operatori del settore.

Con la lettera b) del comma 1 dell’articolo in esame viene integrato l’art. 8, comma 1, del D. Leg.vo n.504/95 recante la disciplina del destinatario registrato al fine di rendere ancor più coerente la vigente disposizione con le prerogative proprie di tale operatore. Al destinatario registrato, figura tipizzata di soggetto obbligato d’imposta, viene riconosciuta la possibilità di ricevere prodotti sottoposti ad accisa in regime sospensivo, in ciò accomunandosi alla figura principale del settore di che trattasi ovvero il depositario autorizzato. Atteso inoltre che la qualificazione di destinatario registrato viene riconosciuta anche a soggetti già operanti come titolari di depositi commerciali di prodotti ad imposta assolta, sorge la necessità di meglio specificarne i requisiti, oggettivi e soggettivi, per il rilascio dell’autorizzazione da parte dell’Amministrazione finanziaria nonché di fissare il principio della separata detenzione e contabilizzazione dei prodotti, pur ricevuti nel medesimo impianto, che si trovano tuttavia in due differenti posizioni fiscali (beni ricevuti in regime sospensivo, da una parte, e beni ricevuti assoggettati ad accisa, dall’altra). La misura in questione si propone, con il perseguimento degli obiettivi descritti, di rafforzare i poteri dell’Amministrazione finanziaria e di contrastare più efficacemente, mediante la gestione differenziata dei prodotti detenuti nell’impianto, fenomeni illeciti che alterano le regole di concorrenza nel particolare segmento di mercato. Con lettera c) del comma 1 dell’articolo in esame viene inserita all’art.12, comma 1, del D. Leg.vo n.504/95, recante la disciplina della circolazione di prodotti assoggettati ad accisa, una disposizione legislativa che prescrive l’obbligo di dotarsi di sistemi di tracciamento per le autobotti e le bettoline impiegate per il trasporto su strada e marittimo di carburanti che hanno assolto l’accisa. La concreta applicazione della misura in esame viene rinviata, per effetto del rinvio all’art.6, comma 15-bis, all’adozione di una determinazione del Direttore dell’Agenzia delle dogane e dei monopoli che ne fisserà i termini e le modalità di applicazione. In proposito saranno di ausilio le tecnologie già esistenti di localizzazione dei mezzi viaggianti. Tale iniziativa muove dall’esigenza di introdurre una piattaforma di controllo della circolazione di prodotti ad alta pericolosità fiscale così da contrastare fenomeni di evasione d’accisa e, al contempo, precostituisce la base per sviluppare forme di semplificazioni tributarie a favore degli operatori del settore.

Con lettera d) del comma 1 dell’articolo in esame vengono inserite all’art.18, comma 1, del D.Leg.vo n.504/95, recante la disciplina dei poteri e controlli, specifiche previsioni per estendere le potestà già riconosciute all’Amministrazione finanziaria anche nei confronti dei soggetti esercenti impianti di distribuzione carburanti e depositi commerciali ad imposta assolta. Tale proposta consentirà di meglio contrastare fenomeni di irregolare commercializzazione di prodotti sottratti all’accertamento. Con il comma 1, lett. D) dell’articolo in esame viene sostituito l’articolo 23 del d.lgs. n. 504 del 1995, recante la disciplina dei depositi fiscali di prodotti energetici, al fine di: a) coniugarne il contenuto alla disciplina amministrativa degli impianti di produzione e stoccaggio dei cennati prodotti innovata dal decreto legge n. 5 del 2012, convertito, con modificazioni, dalla legge n. 35 del 2012; b) introdurre i requisiti soggettivi per il rilascio dell’autorizzazione o della licenza fiscale e ridetermina i vigenti requisiti oggettivi, prevenendo in modo più efficace fenomeni di illegalità; c) inserire misure di semplificazione per la loro gestione. La nuova disposizione conferma che il regime del deposito fiscale è consentito ope legis per le raffinerie e per gli altri stabilimenti di produzione di prodotti energetici allorché vengano realizzati: a) i prodotti energetici di cui all’art. 21, comma 2, vale a dire quei prodotti per i quali il testo unico delle accise prevede uno specifico livello di tassazione; b) i restanti prodotti energetici quando destinati ad essere impiegati come carburanti o combustibili; c) qualsiasi altro prodotto destinato ad essere utilizzato come carburante o qualsiasi altro idrocarburo destinato ad essere utilizzato come combustibile. L’esercizio dei predetti impianti continua ad essere subordinato al rilascio della licenza fiscale. Viene confermata la possibilità per i depositi commerciali di prodotti energetici di essere autorizzati ad operare in regime di deposito fiscale, declinando, in modo più stringente rispetto alla disposizione vigente, le condizioni che devono sussistere per il rilascio della relativa autorizzazione. In particolare, tenendo conto delle innovazioni introdotte dall’art. 57 del menzionato decreto legge n. 5 del 2012, che ha ricondotto in capo al Ministero dello sviluppo economico la competenza al rilascio delle autorizzazioni degli impianti individuati come strategici, annoverando tra questi i depositi di prodotti energetici, escluso il G.P.L., aventi una capacità non inferiore a 10.000 mc. e i depositi di G.P.L. di capacità non inferiore a 200 tonnellate vale a dire 400 mc., il comma 3 prevede che per i predetti depositi l’autorizzazione venga rilasciata ove sussistano necessità operative e di approvvigionamento dell’impianto stesso. Viene, altresì, subordinata l’autorizzazione ad operare in regime di deposito fiscale, per gli impianti di capacità inferiore, che da un punto di vista del regime amministrativo degli impianti non sono considerati strategici, alla sussistenza non solo delle predette necessità operative e di approvvigionamento ma anche di ulteriori particolari condizioni oggettive tali da giustificarne l’operatività in regime sospensivo. Si conferma che l’esercizio in regime di deposito fiscale dei predetti depositi è subordinato al rilascio della licenza fiscale. Vengono stabiliti i requisiti soggettivi che non consentono il rilascio dell’autorizzazione ad operare in regime di deposito fiscale per i depositi commerciali di prodotti energetici ovvero il rilascio della licenza per le raffinerie e gli altri stabilimenti di produzione, e che comportano la sospensione o revoca dei predetti provvedimenti. Viene disciplinata la procedura da osservare nelle ipotesi in cui sia verificata l’assenza delle condizioni fissate dal comma 4, contemplando l’emanazione di un provvedimento di sospensione fino al ripristino delle medesime entro un termine prefissato e l’eventuale rilascio della licenza per l’esercizio di un deposito commerciale di prodotti energetici ad accisa assolta. Si conferma la facoltà dell’Agenzia di prescrivere nei depositi fiscali l’installazione di appositi strumenti di misura e di adottare sistemi di verifica e controllo utilizzando tecniche telematiche ed informatiche. Si consente all’Agenzia di procedere, negli stabilimenti di produzione o nei depositi dotati di un idoneo sistema di controllo informatizzato della produzione, detenzione o movimentazione dei prodotti, all’accertamento e alla liquidazione dell’imposta avvalendosi di dati rilevati dal predetto sistema. Si vieta di detenere, nei recinti dei depositi fiscali, prodotti energetici, per i quali sono previste dall’allegato I specifiche aliquote, ad accisa assolta. Si consente che i prodotti già immessi in consumo possano essere reintrodotti in deposito fiscale qualora debbano essere sottoposti a miscelazioni o rilavorazioni. Infine, viene confermato che l’intera disposizione, vale a dire il regime del deposito fiscale, non si applica al gas naturale, al carbone, alla lignite ed al coke. Per i depositi commerciali gestiti in regime di deposito fiscale di cui al comma 3, le disposizioni di cui all’articolo 23, comma 4, del decreto legislativo 26 ottobre 1995, n. 504, come modificate dal medesimo comma 3, hanno effetto a decorrere dal terzo anno successivo a quello di entrata in vigore del presente provvedimento.» |

CONTRATTUALISTICA E GESTORI: ANCORA QUALCHE SPUNTO DI RIFLESSIONE— 6 Novembre 2016

A fine aprile 2015, a Berlino, le «da una parte, associazioni delle società delle stazioni di servizio [nel dettaglio: la Associazione federale delle stazioni di servizio indipendenti, la Associazione dei produttori di oli minerali e la Associazione di medie imprese con produzione di oli minerali] e, dall’altra, le associazioni dei gestori delle stazioni di servizio [nel dettaglio: la Associazione federale dei gestori delle stazioni di servizio e lavaggio di automobili, la Associazione interprofessionale delle stazioni di servizio, la Associazione della riparazione automobilistica della Baviera ed il Centro associazioni delle stazioni di servizio]» [stiamo citando puntualmente dal documento] hanno assieme redatto un codice di comportamento che, al punto II sub 4), dice testualmente: «Equità di trattamento. La società delle stazioni di servizio e i gestori delle stazioni di servizio dovranno mantenere tra loro un comportamento equo. L’obiettivo della loro collaborazione è quella di sfruttare insieme le opportunità di mercato, al fine che i gestori delle stazioni di servizio riescano ad ottenere un reddito adeguato e sufficiente per vivere. Le modifiche dei contratti dovranno essere eseguite in modo proporzionato riguardo ad entrambe le parti.» L’articolo sull’equità di trattamento merita un commento. Esso coglie senza giri di parole, assai meglio, ad esempio, di quanto non facciano le disposizioni delle nostre norme nazionali [art. 28, commi da 12 a 14, della Legge 111/2011, come modificato dall’art. 17, comma 2, della Legge 27/2012], il senso reale del problema: in buon italiano, anzi in buon tedesco, «al fine che i gestori delle stazioni di servizio riescano ad ottenere un reddito adeguato e sufficiente per vivere» è senz’altro più efficace e diretto di quanto non sia l’obliqua formulazione legalese italiana «I nuovi contratti devono assicurare al gestore condizioni contrattuali eque e non discriminatorie per competere nel mercato di riferimento». L’esempio, preso «a prestito» da altre realtà europee comunitarie, porta inevitabilmente a sottolineare ancora una volta il sommario bilancio della «fortuna» incontrata da quelle stesse norme italiane in materia di contratti che hanno ormai più di quattro anni di vita e che non hanno prodotto, sinora, risultati di alcun tipo – cioè sono inattuate e disattese -, vuoi per paura, da un lato, quello sindacale, di abbandonare schemi consolidati, come il comodato con esclusiva di fornitura [la cui sostenibilità è chiaramente alle corde, e la cui applicazione è sempre più contorta rispetto alle strategie di pricing delle aziende che ancora sono intenzionate a rimanere sul mercato], vuoi, dal versante della controparte petrolifera, perché l’immutabilità delle figure contrattuali ha costituito un ottimo alibi per agire liberamente sul mercato, ribaltando peraltro la responsabilità della stasi alla parte sindacale. In questa stagnazione, tuttavia, vi sono situazioni in movimento: lo dimostra l’interesse del mondo petrolifero verso il così detto contratto di commissione, interesse che però andrebbe più correttamente interpretato secondo la lettura che ha dato tempo fa, a proposito di rottamazione del comodato, Ulisse-Piunti [su STAFFETTA, numero del 22.07.2016]: «La oil Company potrebbe incrementare la efficienza del sistema di trasporto usando le cisterne della stazione, sorvegliate a distanza, come proprie (peraltro lo sono), lasciando spazio alla ottimizzazione del trasporto (e al controllo della regolarità degli scarichi)… ma non può; vorrebbe controllare direttamente il pricing senza l’anello di trasmissione del gestore che, come mostrato in precedenza, potrebbe seguire politiche diverse e potenzialmente negative per l’insieme, proprio perché viste da un solo punto di vista… ma non può; potrebbe pilotare a distanza in modo automatico le variazioni di prezzo con frequenza elevata, anche più volte al giorno, a seguire passo passo concorrenza e flussi di traffico… ma non può; potrebbe creare una migliore contrattualistica per separare oil e non oil, cercando poi di ricomporli assieme con una politica globale di budget di stazione e con l’integrazione informativa… ma non può…».

In questo «volere e non potere» determinato dai vincoli del vecchio comodato, si spiega l’interesse dell’industria petrolifera a ragionare dei nuovi contratti di commissione [peraltro con l’aria di accondiscendere con magnanimità alla richiesta delle associazioni dei gestori], e si spiega ancor meglio il fatto che non si voglia, da quella parte del banco, introdurre [anzi, si voglia togliere se altri l’avessero già previsto] alcun riferimento in questi nuovi contratti alle «eque condizioni» una volta che l’azienda si sia riappropriata della titolarità della merce e, quindi, del prezzo [che, peraltro, è già indiscutibilmente suo, dal momento che ne fissa unilateralmente il valore di cessione ed il valore massimo di vendita al pubblico, e che detiene la più assoluta libertà di vendere alla concorrenza alle condizioni che ritiene più opportune]. Nell’ottica delle compagnie dei rapporti coi gestori, infatti, non sembra certo avere grande priorità il concetto che «i gestori delle stazioni di servizio riescano ad ottenere un reddito adeguato e sufficiente per vivere», e dopo una lunga stagione di margini ed erogati sempre più evanescenti ingabbiati nella logica del comodato, forse sembra sufficiente a sbarazzare il problema dal tavolo la sola semplificazione dei rapporti commerciali attraverso la figura del commissionario. Il che non significa, beninteso, che l’approccio dirigista e grezzo delle controparti debba consigliare a fare marcia indietro sulla questione dei contratti, anzi…. La questione dei contratti è, invece, assolutamente prioritaria e non può essere né concepita né condotta con strane strategie «dei due tempi», come, sostenere che la ristrutturazione della rete è il primo obiettivo in ordine di tempo e solo dopo verrebbe la questione contratti, perché con una rete diversa, meglio organizzata e con più opportunità commerciali e di servizio [«quanto?» e «quando?», le prime domande che ci vengono in mente], sarebbe più facile gestire riforme contrattuali ed accordi economici. Assai difficilmente si può sostenere oggi, dopo quanto osservato nell’ultimo decennio, che siano i «numeri degli impianti» a fare la differenza del mercato che è, invece, caratterizzato dal «prezzo». Né, come più volte detto, la questione dei contratti può essere concepita e/o condotta con la logica «monotematica» [una sola figura, un solo contratto, che ne sostituisce progressivamente un altro ormai logoro]: la complessità del mercato richiede la massima flessibilità delle figure contrattuali e professionali – beninteso in un quadro definito e tipizzato -, anche a fronte della terziarizzazione che sembra il segno strisciante degli assetti della rete [ESSO e TOTALERG insegnano….] e che sembra sempre più restringere la platea dei gestori tradizionali e, nello stesso tempo, allargare quella dei gestori non tutelati e «non codificati», e senza contare che poi quello che serve davvero, al consumatore, agli operatori finali, ai prezzi, è lo svecchiamento del sistema, la diffusione di figure imprenditoriali strutturate che assumano il rischio del mercato in un quadro di libertà di accesso reale a prodotti e prezzi: un processo che è dunque ben diverso dal semplice abbandono del mercato da parte delle petrolifere in favore di uno scenario da territorio di libera incursione dei fondi di investimento…. [G.M.] |

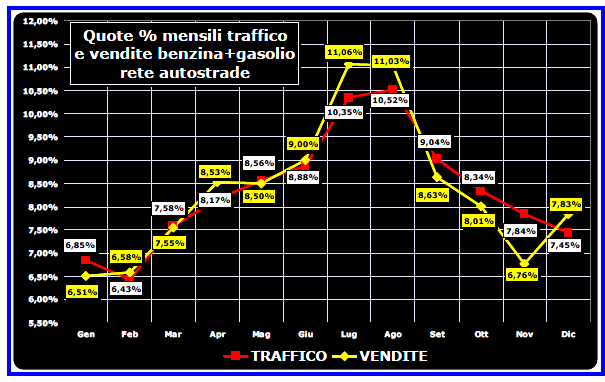

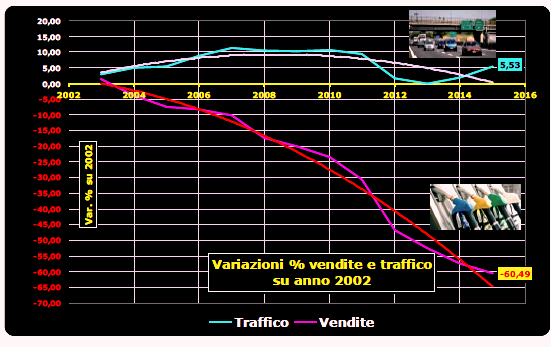

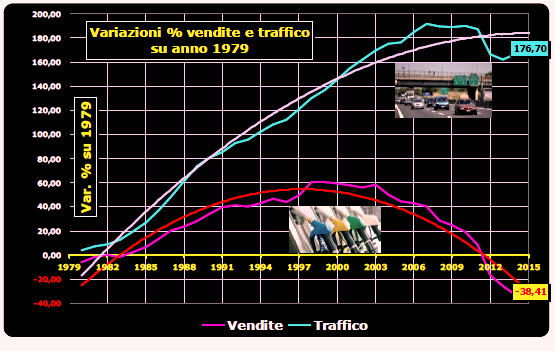

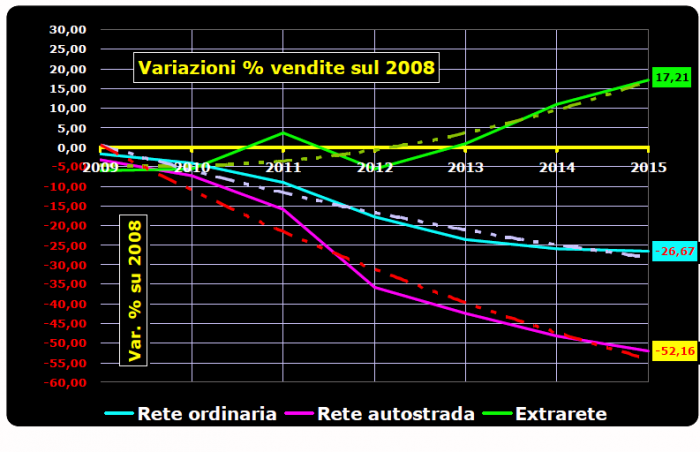

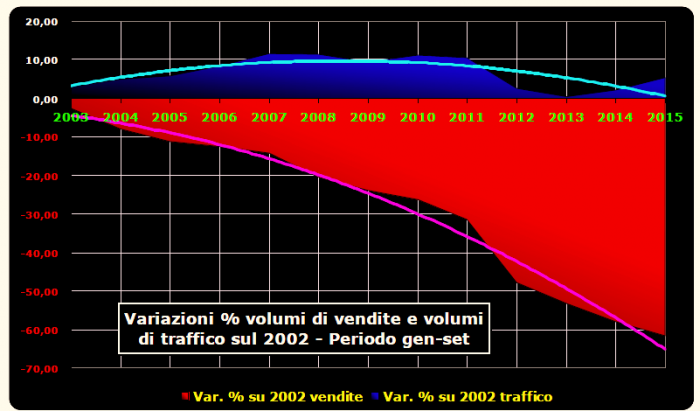

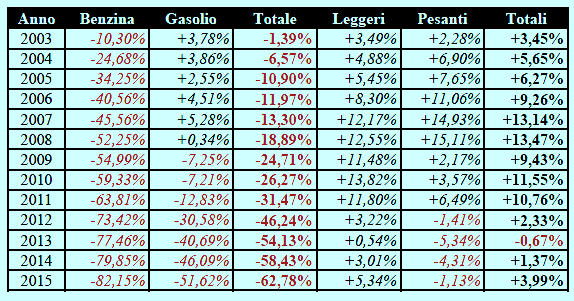

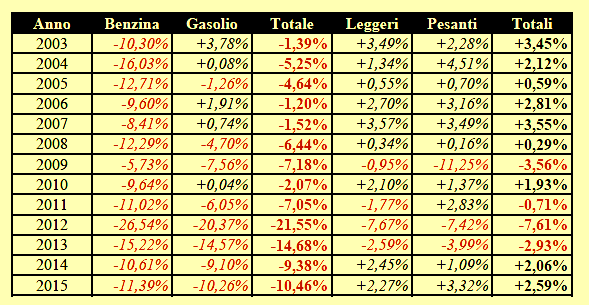

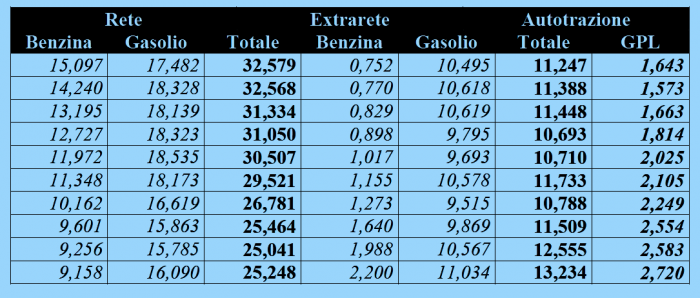

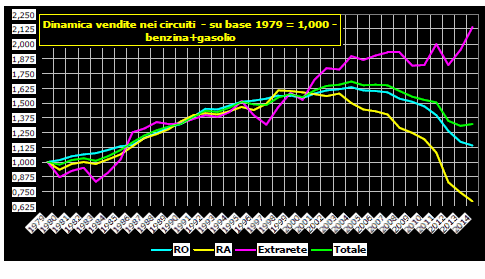

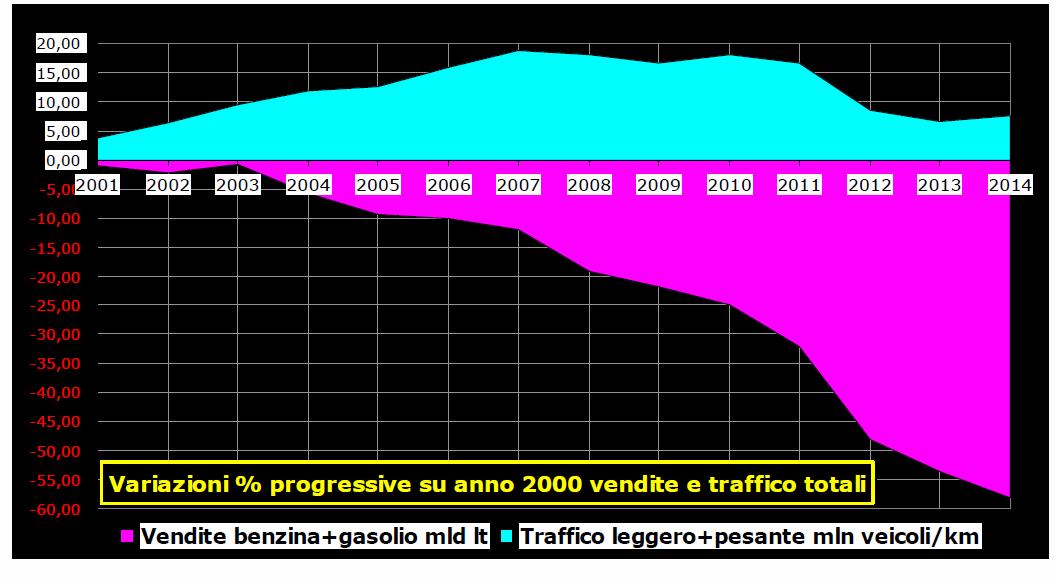

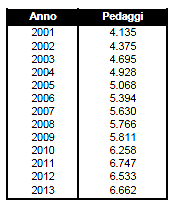

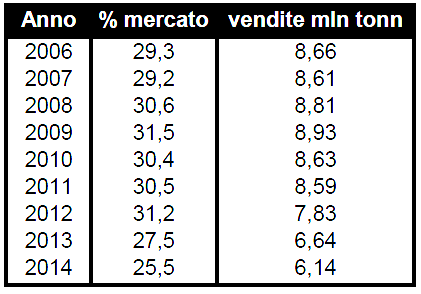

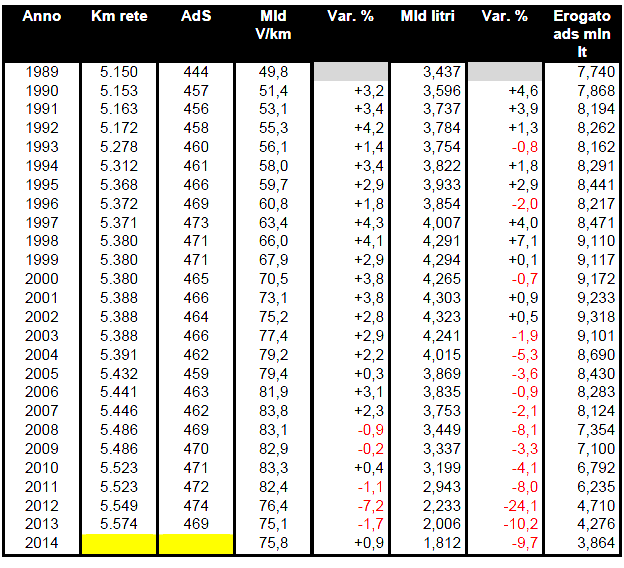

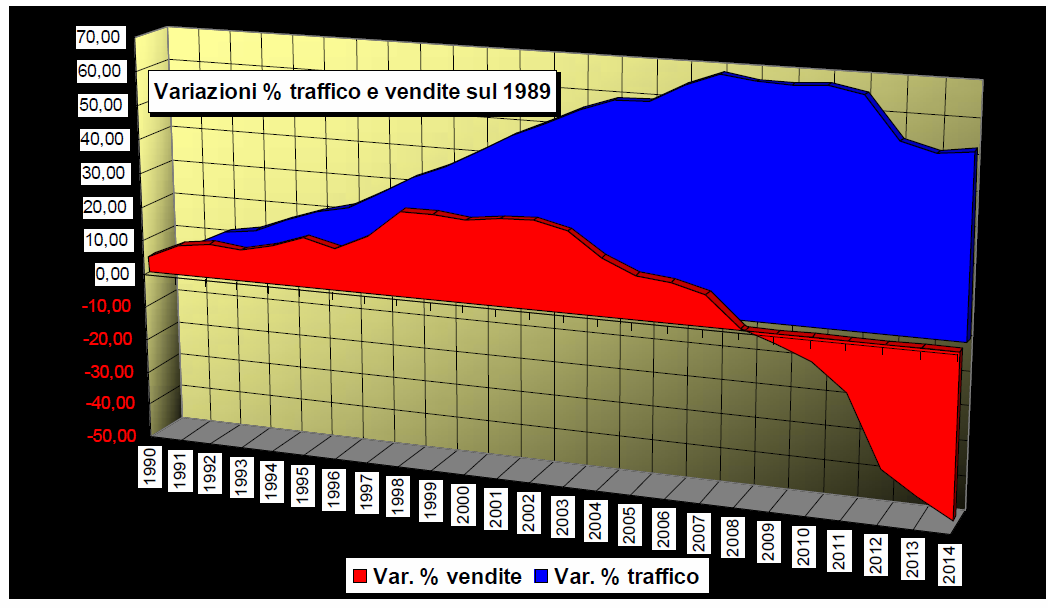

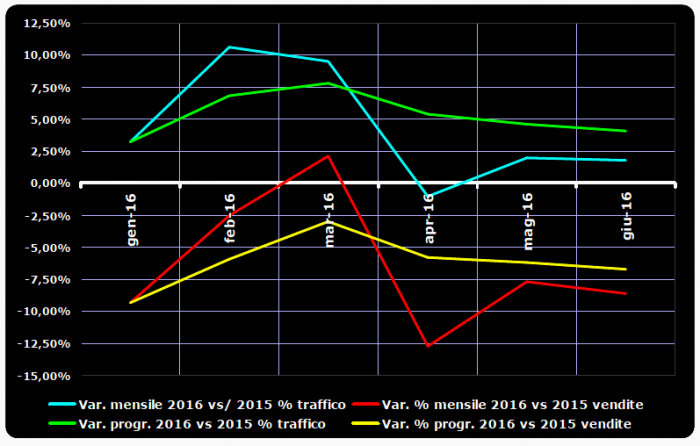

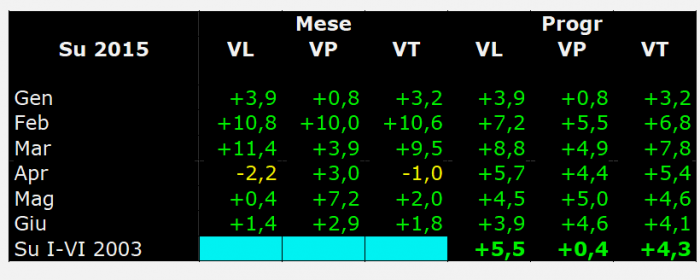

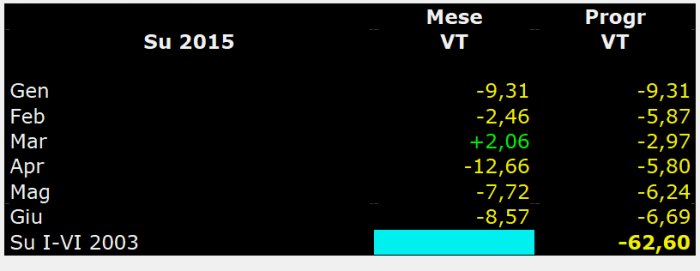

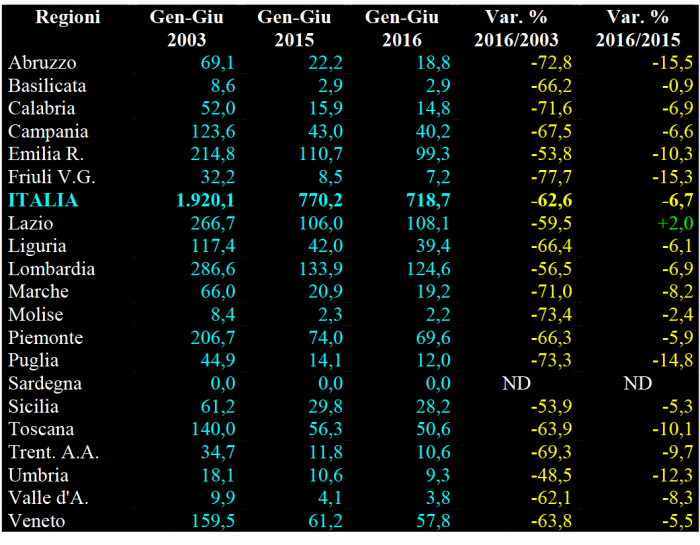

STUDIO ANISA SU VENDITE E TRAFFICO IN AUTOSTRADA— 6 Novembre 2016

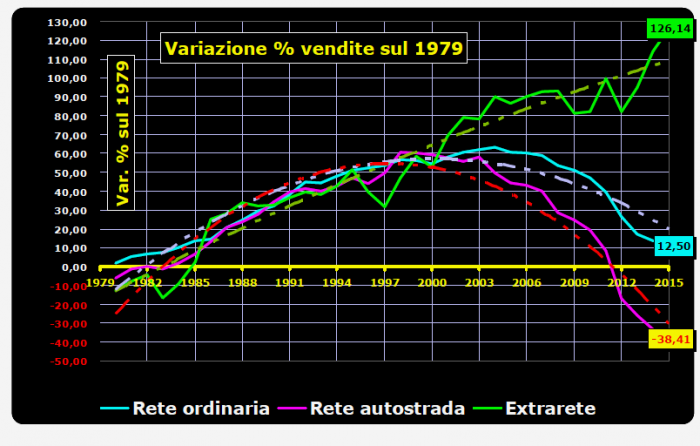

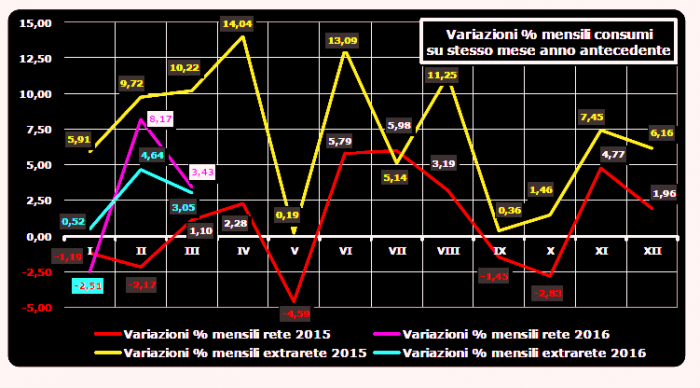

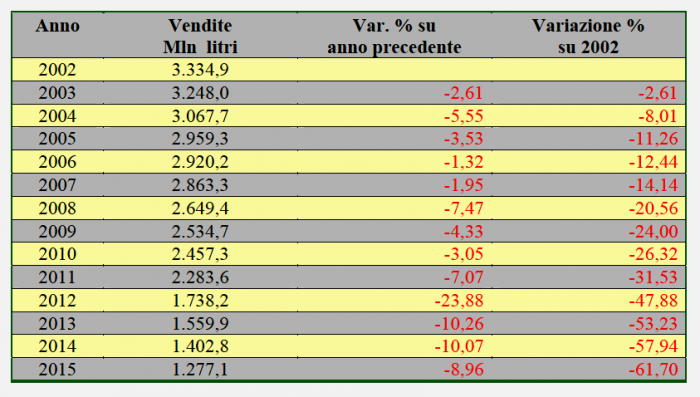

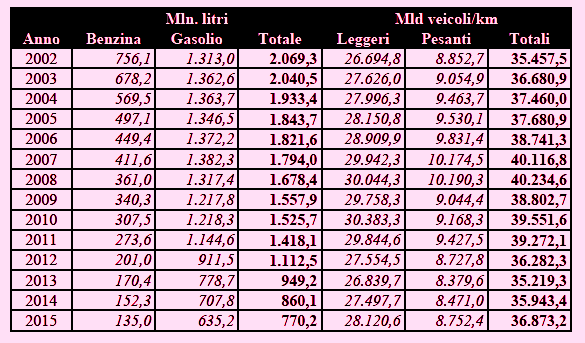

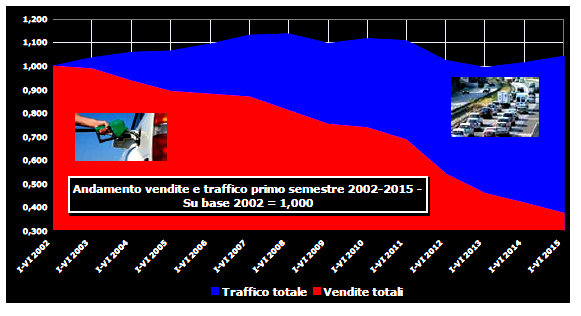

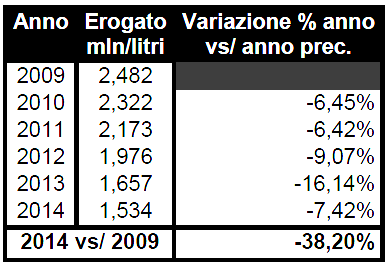

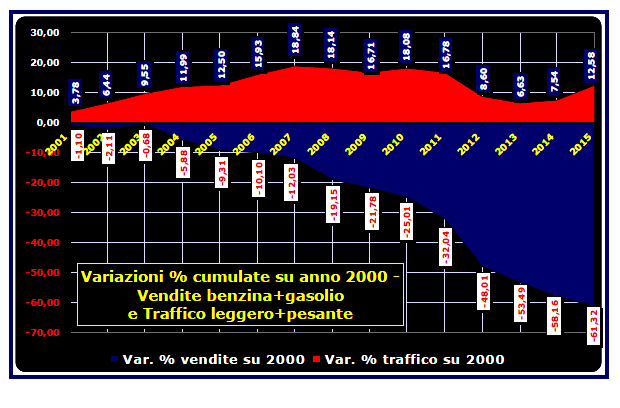

ANISA CONFCOMMERCIO ha appena pubblicato su sito lo studio « Relazione vendite traffico e rete autostradale», già elaborato nell’agosto 2015 ed ora aggiornato agli ultimi dati disponibili fino al mese di giugno 2016. Lo studio nel testo integrale è consultabile e scaricabile cliccando col mouse sul seguente titolo: anisa-relazione-vendite-traffico-e-rete-autostradale-aggiornamento-ad-ottobre-2016 Nel 2015 la somma delle vendite di benzina [315 milioni di litri] e di gasolio [1,335 miliardi di litri] in autostrada è stata pari a 1,650 miliardi di litri: un valore che è il più basso dell’intera serie temporale nota [fonte DGERM – Ministero dello sviluppo economico] che risale fino al 1979, annualità in cui le vendite furono pari a 2,679 miliardi di litri, ossia del 62 % superiori al risultato del 2015, né si tratta di una eccezione, in quanto le vendite in autostrada sono risultate inferiori al livello dei volumi del 1979 nell’intero quadriennio 2012 – 2015. Inferiori ai volumi del 1979 sono entrambi i prodotti: la benzina, infatti, ha realizzato nel 2015 vendite per 315 milioni di litri contro i 1.153 milioni del 1979, ma persino il gasolio – i cui consumi sono aumentati in autostrada in due distinte fasi, intervallate da una flessione, di cui la prima verso il 1990 e la seconda da dopo il 2000 – ha avuto vendite nel 2015 per 1,335 miliardi di litri contro 1,526 miliardi di litri nel 1979. Le vendite complessive di benzina e gasolio in autostrada sono andate progressivamente crescendo dagli anni 1979 al 1985, pur non superando ancora in tale intervallo temporale i 3 miliardi di litri, livello raggiunto a partire dal 1986 e via via accresciuto sino al 1996 per superare nel 1997 i 4 miliardi di litri, valore attorno al quale si sono mantenute alcune annualità [dal 1997 al 2004, con il massimo volume di vendite registrato nel 1998 con 4,307 miliardi di litri]. Iniziata dal 2005 la fase discendente, sino al 2010 essa è stata caratterizzata da volumi di vendite ancora superiori ai 3 miliardi di litri – cioè grosso modo corrispondenti ai volumi degli anni 1986 – 1996 -, limite «franato» nel 2011 e 2012, in cui le vendite si attestavano comunque ancora sopra i 2 miliardi di litri – grosso modo corrispondenti ai volumi degli anni 1979 – 1985 -, limite anche questo polverizzato nel 2013, 2014 e 2015 con vendite inferiori ai 2 miliardi di litri. Sinteticamente, – il 2015, anno di fine serie, presenta vendite complessive di 1,650 miliardi di litri, inferiori di 1,029 miliardi di litri alle vendite del 1979, anno di inizio serie, con una flessione pari al 38,41 %; nel dettaglio dei due prodotti, le vendite di benzina sono inferiori di 838 milioni di litri e del 72,68 %, mentre quelle di gasolio sono inferiori di 191 milioni di litri e del 12,52 %; – il 2015, anno anche di performance minima della serie, presenta vendite complessive inferiori di 2,657 miliardi di litri alle vendite del 1998, anno di performance massima della serie, con una flessione del 61,69 %; nel dettaglio dei due prodotti, le vendite di benzina sono inferiori di 1,802 miliardi di litri e dell’85,12 %, mentre quelle di gasolio sono inferiori di 855 milioni di litri e del 39,04 %; – il 2015, rispetto all’anno immediatamente precedente, presenta vendite complessive inferiori di 135 milioni di litri alle vendite del 2014, con una flessione del 7,56 %; nel dettaglio dei due prodotti, le vendite di benzina sono inferiori di 23 milioni di litri e del 6,81 %, mentre quelle di gasolio sono inferiori di 112 milioni di litri e del 7,73 %. Nell’analisi dei dati su base mensile, come dato di prima rilevanza, si osserva che nel primo semestre 2016 la somma delle vendite di benzina [126,8 milioni di litri] e di gasolio [591,8 milioni di litri] in autostrada è stata pari a 718,7 milioni di litri: un valore che risulta il più basso per il semestre della serie temporale disaggregata su base mensile disponibile [fonte DGERM – Ministero dello sviluppo economico] che siamo riusciti a ricostruire dal 1998 al 2016, in cui nel primo semestre 1998 le vendite furono pari a 2.024,3 miliardi di litri, ossia la perdita del primo semestre 2016 è pari al 64,50 % rispetto al risultato dei primi sei mesi del 1998, ed è altresì inferiore del 6,69 % alle vendite del primo semestre 2014 che totalizzava 770,2 milioni di litri.

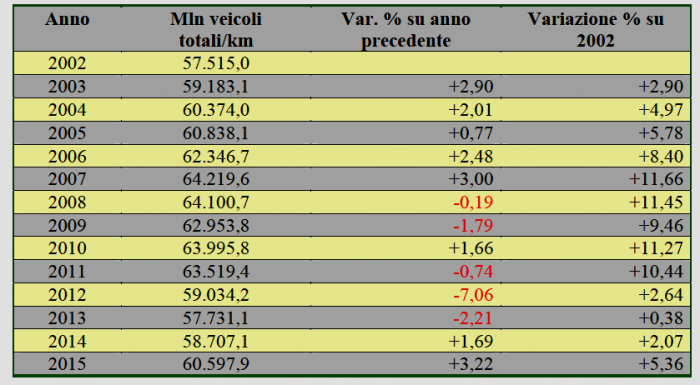

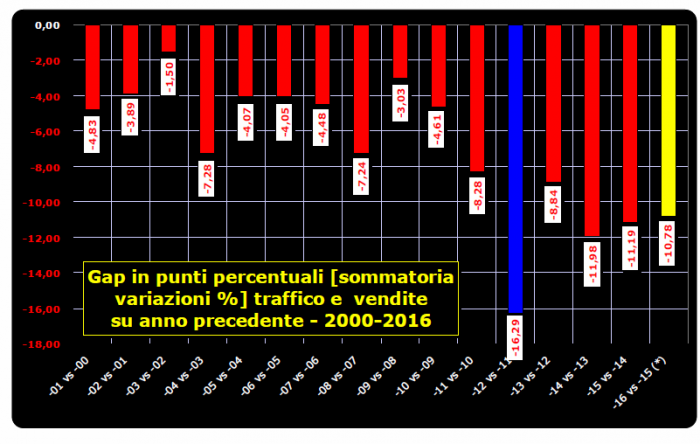

Nell’analisi dei dati su base annua, cioè in relazione alla serie di anni completi 2000-2015 in cui si confrontano grandezze complessive di ciascuna annualità intera sia per i volumi delle vendite che per quelli delle percorrenze, in via sintetica si osserva che: – dal 2000 fino al 2015 le percorrenze totali, quale sommatoria dei veicoli leggeri e di quelli pesanti, sono aumentate da 70.476,9 a 79.345,2 milioni di veicoli/km e del +12,58 %, ma le vendite totali, quale sommatoria di benzina e gasolio, sono diminuite da 4,266 a 1,650 miliardi di litri e del -61,32 %; – dal 2000 fino al 2015 le percorrenze dei veicoli leggeri sono aumentate da 53.686,8 fino a 61.464,2 milioni di veicoli/km e del +14,49 %, le vendite di benzina sono diminuite da 1.823 a 315 milioni di litri e del -82,72 %; – dal 2000 fino al 2015 le percorrenze dei veicoli pesanti sono aumentate da 16,790,1 fino a 17.880,9 milioni di veicoli/km e del +6,50 %, ma le vendite di gasolio sono diminuite da 2,443 a 1,335 miliardi di litri e del -45,35 %. Nella fase temporale 2009-2015, un sommario calcolo, effettuato in considerazione dei seguenti fattori: – stima dei volumi end uses dei singoli prodotti per classi di veicoli [leggeri, pesanti], – variazioni dei volumi di traffico [milioni veicoli/km] per classi di veicoli [leggeri, pesanti], – variazioni del parco circolante per alimentazione [leggeri, pesanti], – stima dell’evoluzione dei consumi medi per classe di veicolo [leggeri, pesanti], evidenzia che la stima del contributo alle perdite delle vendite è addebitabile alla flessione delle percorrenze dei veicoli pesanti in una forbice tra un minimo del 63,3 ed un massimo del 73,2 % del totale e, per la parte residua, in una forbice tra un minimo del 26,8 ed un massimo del 36,7 % del totale, alla flessione delle percorrenze dei veicoli leggeri.

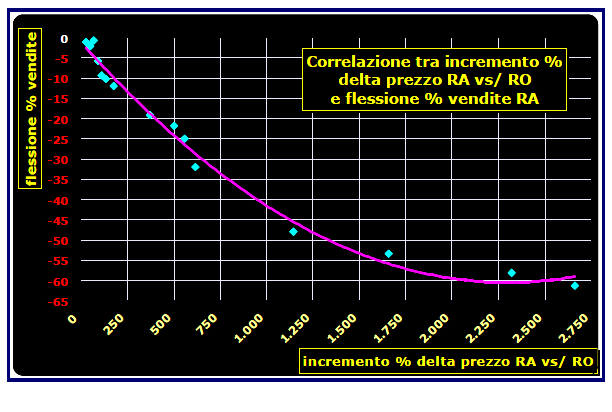

Il delta prezzi tra rete autostradale e rete ordinaria – che ha, entro certi limiti, una sua giustificazione economica nei maggiori costi del servizio continuativo dei punti vendita autostradali – è andato continuamente divaricandosi nel tempo per effetto di complesse dinamiche specifiche, quali, ad esempio, l’incidenza crescente delle royalty corrisposte ai Concessionari di tratta, la dipendenza dalla concorrenza della rete ordinaria, con le sue peculiari situazioni di assetto del mercato e di politiche di pricing – sia di natura progressivamente strutturale [il peso assunto dalle reti di operatori indipendenti con aggressive politiche di prezzo], sia di incidenza estemporanea [non è improprio ricordare episodi come la campagna degli «scontoni» dei week end estivi del 2012] -, lo spread progressivo dei prezzi tra modalità di servizio, ecc. Con diversa incidenza a seconda dei periodi, nel periodo 2000-2015, il delta prezzi medio [tra benzina e gasolio ed in funzione del mix dei volumi dell’uno o dell’altro prodotto rispetto al totale delle vendite] con la rete ordinaria è cresciuto in autostrada di circa 25 volte [da 0,5±1,0 cent/litro a 14,0 cent/litro (nel 2016 si raggiungono sistematicamente valori ancor più elevati)]. In sintesi: più aumenta il delta prezzo più calano le vendite. Dal 1998 al 2008 – definibile fase «pre-crisi» – l’erogato medio nazionale per p.v. autostradale è sceso da 9,301 a 7,450 milioni di litri, con una flessione del -19,90 %, dal 2008 al 2015 – definibile fase «crisi» – l’erogato medio nazionale per p.v. autostradale è sceso da 7,450 a 3,564 milioni di litri, con una flessione del -52,16 %, infine, dal 1998 al 2014 – nel complesso delle due intere fasi «pre» e «crisi» – l’erogato medio per punto vendita autostradale è sceso nella seguente misura a seconda del territorio: – ITALIA da 9,301 a 3,564 milioni di litri, -61,68 %, – NORD OVEST da 8,886 a 3,390 milioni di litri, -61,85 %, – NORD EST da 10,774 a 4,224 milioni di litri, -60,79 %, – CENTRO da 10,643 a 4,291 milioni di litri, -59,68 %, – SUD ISOLE da 7,412 a 2,590 milioni di litri, -65,06 %. Con maggiore dettaglio territoriale e per classi di erogato [elevato, medio-alto, medio a basso], inoltre, si osserva che se nel 1998 erano 32 le province dotate di rete autostradale con un erogato medio per punto vendita superiore a 10,0 milioni di litri, nel 2008 erano scese a 15 ed infine solo a 2 nel 2015; con erogato medio per punto vendita superiore a 7,5 e fino a 10,0 milioni di litri nel 1998 si contavano 23 provincie, diminuite a 22 nel 2008 e cadute a 4 nel 2015; con erogato medio per punto vendita superiore a 5,0 e fino a 7,5 milioni di litri sempre nel 1998 si contavano 10 province, nel 2008 se ne contavano 22, scese a 7 nel 2015; infine, nella classe di erogato medio per impianto fino a 5,0 milioni di litri se nel 1998 si contavano solo 10 province, il dato è cresciuto a 16 nel 2008 per schizzare a 62 nel 2015. |

OSSERVAPREZZI: TRA NUMERI, SANZIONI ED AMBIGUITÀ— 6 Novembre 2016

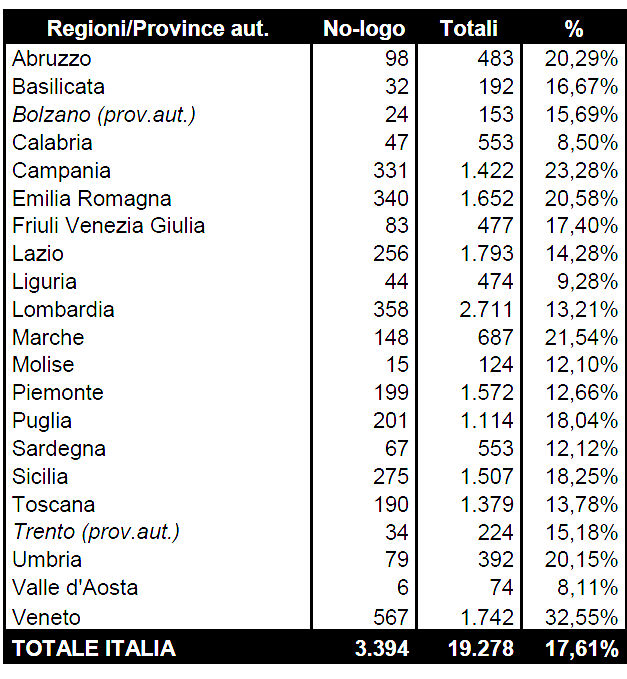

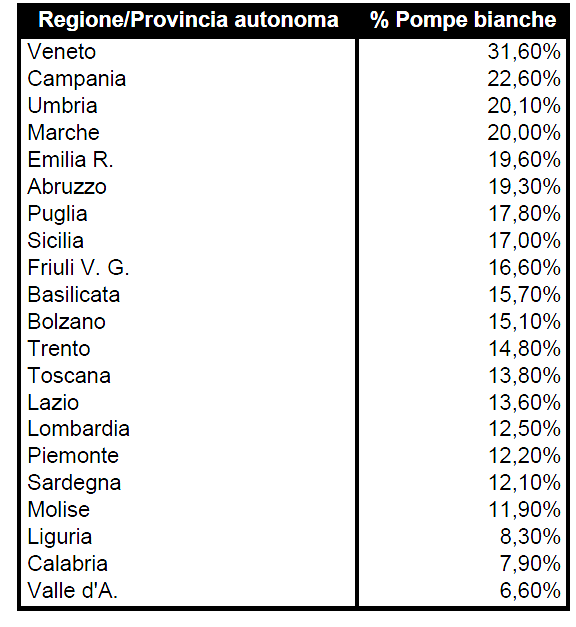

Istituito con l’articolo 51 della Legge 99/2009 [«Misure per la conoscibilità dei prezzi dei carburanti»], normato con Decreto Ministeriale del 17 gennaio 2013, con termine ultimo posto al 16 settembre 2013, l’obbligo della comunicazione prezzi all’Osservatorio del Ministero è sempre operante ed operanti rimangono, con applicazione più o meno intensiva, i controlli sull’osservanza ed il sistema sanzionatorio [da 514 a 3.099 euro] per l’omessa segnalazione ovvero per differenze tra prezzi segnalati e praticati. Ne ha parlato recentemente – nel corso di un’intervista alla giornalista Elena VERONELLI – il Ministero, in persona della Responsabile del servizio Osservaprezzi, dott.sa Orietta MAIZZA, di cui riproduciamo alcuni passaggi. «D.: Può fornirci una valutazione sull’Osservatorio sui prezzi dei carburanti del ministero? Sta funzionando come previsto? R.: L’Osservatorio prezzi carburanti è stato introdotto normativamente nel nostro Paese come strumento di trasparenza per consentire ai consumatori di consultare e comparare agevolmente i prezzi praticati dei carburanti e consentire loro, quindi, scelte più consapevoli. Dal punto di vista tecnico siamo alla versione 2.0, per così dire, dopo una prima versione che era stata sviluppata nella fase sperimentale in cui l’obbligo di comunicazione dei prezzi era in vigore per i soli impianti autostradali e ad oggi siamo a pieno regime nel funzionamento della piattaforma con più di 20.000 impianti registrati che comunicano i prezzi e il perfezionamento delle modalità di ricerca utilizzabili dai consumatori, modalità di ricerca che consentono di consultare e comparare i prezzi sulla base di una pluralità di ricerche personalizzabili su base geografica, di percorso. D.: Oltre che ai consumatori, ritiene che questo strumento sia utile anche al ministero per analizzare meglio e proporre specifici interventi? R.: Le informazioni che raccogliamo, soprattutto con l’iniziativa che abbiamo avviato dallo scorso anno, consentendo la personalizzazione del logo per le cosiddette pompe bianche, stanno iniziando a dare un quadro interessante in una fase di trasformazione della rete di distribuzione dei carburanti. Inoltre, per quanto riguarda ulteriori interventi, attualmente è in discussione al Senato il disegno di legge concorrenza che prevede tra l’altro la creazione di un’anagrafe unica degli impianti di carburante a partire dalla banca dati dell’Osservatorio carburanti e che dovrebbe ulteriormente contribuire al processo di razionalizzazione della rete. I NUMERI DEGLI IMPIANTI REGISTRATI

D.: Secondo i sindacati dei gestori, tuttavia, c’è anche un problema di “discriminazione”: spesso prezzi tanto diversi sono dovuti al fatto che i vari operatori hanno diverse condizioni di acquisto. Questa, dicono, non è vera concorrenza… R.: L’operazione di trasparenza che da più di un anno abbiamo messo in campo attraverso la pubblicazione dei prezzi anche in formato aperto (open data) può essere in parte di ausilio a leggere anche altre dinamiche che però risiedono in modelli organizzativi e rapporti contrattuali che vanno al di là delle finalità per cui è stato istituito l’Osservatorio prezzi carburanti. In ogni caso la finestra di trasparenza che l’Osservatorio consente di avere sul segmento finale della filiera della distribuzione insieme alle trasformazioni che si prevedono per quello che sarà il mercato all’ingrosso dei carburanti contribuiranno a stimolare anche nuovi assetti complessivi.» [In altre parole, la questione delle diverse (e diverse nell’ordine di decine di centesimi) condizioni di acquisto riservate ai gestori rispetto ad altri operatori non è pertinente alla pubblicità dei prezzi (ossia, pazienza!), indipendentemente dal riflesso sulla concorrenza] IMPIANTI DELLE PETROLIFERE REGISTRATI

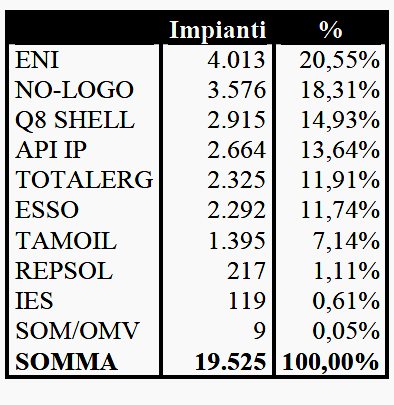

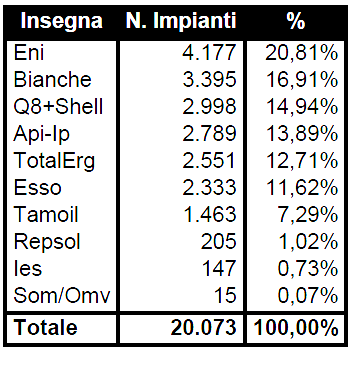

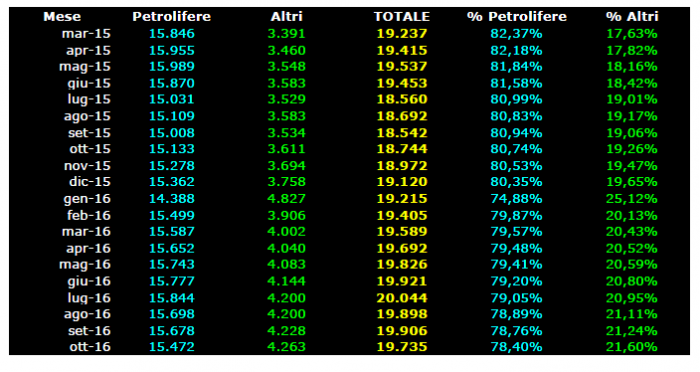

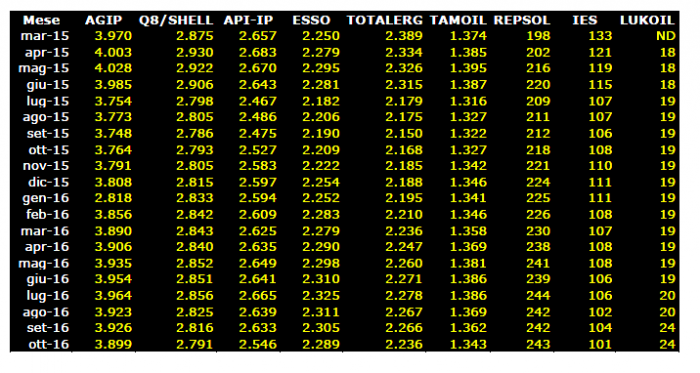

Ma quanti sono, infine, gli impianti registrati alla «piattaforma» dell’Osservaprezzi? Ne abbiamo fatto un «censimento», dinamico rilevando il dato dell’ultimo giorno di ogni mese dal marzo 2015 all’ottobre 2016: il numero totale a fine marzo 2015 era di 19.237 unità, quello a fine ottobre 2016 di 19.735 [una variazione in aumento del 2,6 %], con un massimo di 20.044 a fine luglio 2016. Emerge, nella serie di dati, che gli impianti delle società petrolifere [Agip-ENI, API-IP, ESSO, IES, LUKOIL, Q8, REPSOL, ex SHELL, TAMOIL e TOTALERG] contavano 15.846 unità a fine marzo 2015 e 15.472 a fine ottobre 2016, con un decremento tra i due estremi temporali di 2,4 punti percentuali, mentre gli altri operatori [indipendenti, pompe bianche e GDO] che contavano a fine marzo 2015 3.391 unità salgono a 4.263 unità a fine ottobre 2016, con un incremento addirittura di 25,7 punti percentuali. E se a fine marzo 2015 gli impianti delle petrolifere costituivano l’82,4 % del totale degli impianti registrati, la quota è scesa a fine ottobre 2016 al 78,4 %, mentre gli indipendenti sono cresciuti nello stesso intervallo dal 17,6 al 21,6 %. |

TOTALERG: DAI CONTRATTI IN AUTOSTRADA ALLE NEWS SULLA VENDITA— 6 Novembre 2016

Se KUPIT in autostrada ci prova a forzare le relazione con un’azione di «persuasione» sui gestori a sostituire l’attuale contratto con quello di commissione [si vedano anche Figisc Anisa News numeri 23 di data 27.09.2016 e 24 del 09.10.2016], TOTALERG prova a ribaltare [con un ponderoso elaborato contrattuale di svariate decine di pagine] sui propri gestori gli impegni assunti – ovviamente a loro totale insaputa – con i Concessionari per ottenere l’affidamento in sub concessione dei servizi oil sulle aree di servizio. Reagiscono le tre Organizzazioni dei gestori ads, ANISA, FAIB Autostrade e FEGICA, che, con una comunicazione dei primi di novembre, rammentano come «in data 19 settembre u.s. le scriventi associazioni hanno richiesto un incontro a codesta spettabile azienda, ad oggi inevaso, per verificare: a) criticità a cui i gestori autostradali sono costretti da lunghissimo tempo, b) verifica congiunta per il rinnovo accordo economico/normativo» rilevando che «l’azienda a valle dei rinnovi degli affidamenti, legati al D.M. 7 agosto 2015, “ristrutturazione della rete autostradale” ha predisposto nuovi contratti di cui all’oggetto, in difformità rispetto il decreto citato. A puro titolo esemplificativo e non esaustivo segnaliamo la pretesa di accettazione in via solidale da parte del Gestore degli obblighi inseriti nella convenzione, ripetuti anche in forza delle clausole risolutive espresse, il mantenimento del periodo di prova e il maggiore onere relativo alle garanzie prestate». Per considerare quanto probabile sia che rientri tra le principali priorità di TOTALERG proprio quella di ridefinire un regolare quadro di accordi con i propri gestori autostradali, basti dare un’occhiata al fronte dei rumors che riguardano la cessione della sua rete [si vedano anche Figisc Anisa News numero 20 del 07.09.2016 e numero 23 del 27.09.2016], su cui segnaliamo quanto scrive nel proprio numero del 04.11.2016 QUOTIDIANO ENERGIA:

«Dopo che l’amministratore delegato di ERG, Bettonte, aveva rimarcato a più riprese nei mesi scorsi l’intenzione di uscire da TOTALERG – dicendo di puntare a un’uscita da un asset non reputato più core entro il primo trimestre 2017, e che anche TOTAL era uscita allo scoperto lo scorso settembre con l’a. d. Pouyanné a spiegare l’intenzione della compagnia di focalizzarsi in Europa solo “nelle aree in cui abbiamo quote di mercato alte“, iniziano a spuntare i nomi dei possibili interessati all’acquisto di TOTALERG. Parlando di un processo di vendita che potrebbe partire già entro fine anno con le prime offerte non vincolanti, infatti, “Reuters” riporta oggi indiscrezioni secondo cui API e fondi private equity come Carlyle [N.d.R.:The Carlyle Group, fondata nel 1987, è una società internazionale di asset management con un patrimonio complessivo di circa 203 miliardi di dollari statunitensi in gestione, ripartiti in 129 fondi] l’irlandese Dcc e l’americana Kkr [N.d.R.: KKR & Co. L.P. è un operatore internazionale di private equity, specializzato nel segmento di leveraged buyout] starebbero valutando l’operazione. Sempre secondo fonti citate dall’agenzia britannica, il gruppo guidato dai Brachetti Peretti – che lo scorso aprile si era detto deciso a puntare a crescere sulla rete carburanti – avrebbe anche avuto contratti con Carlyle e altri fondi per un’eventuale offerta congiunta. In caso di successo, mettendo le mani sui circa 2.600 punti vendita TOTALERG, API si proietterebbe ai vertici degli operatori della rete carburanti italiana. In vista dell’operazione, scrive ancora “Reuters” parlando di un deal da 700-800 milioni di euro, TOTAL ed ERG starebbero pensando anche a una cessione separata del 25% che TOTALERG detiene nella raffineria Sarpom di Trecate (il 75% è di ESSO Italiana).» |

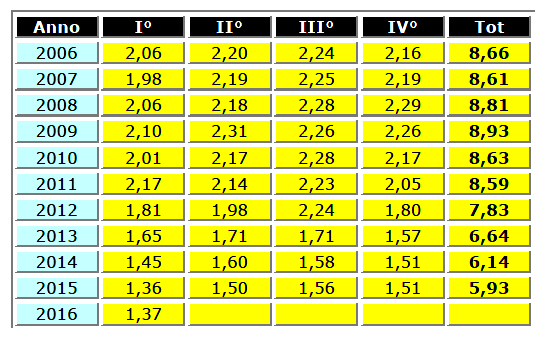

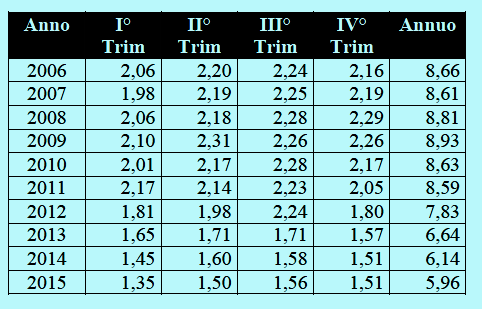

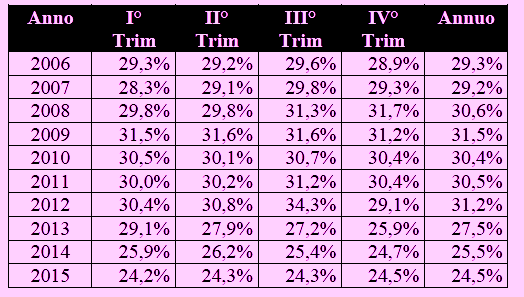

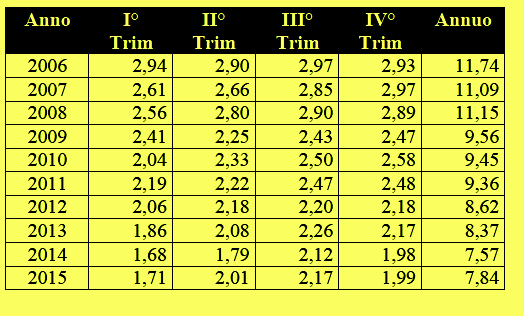

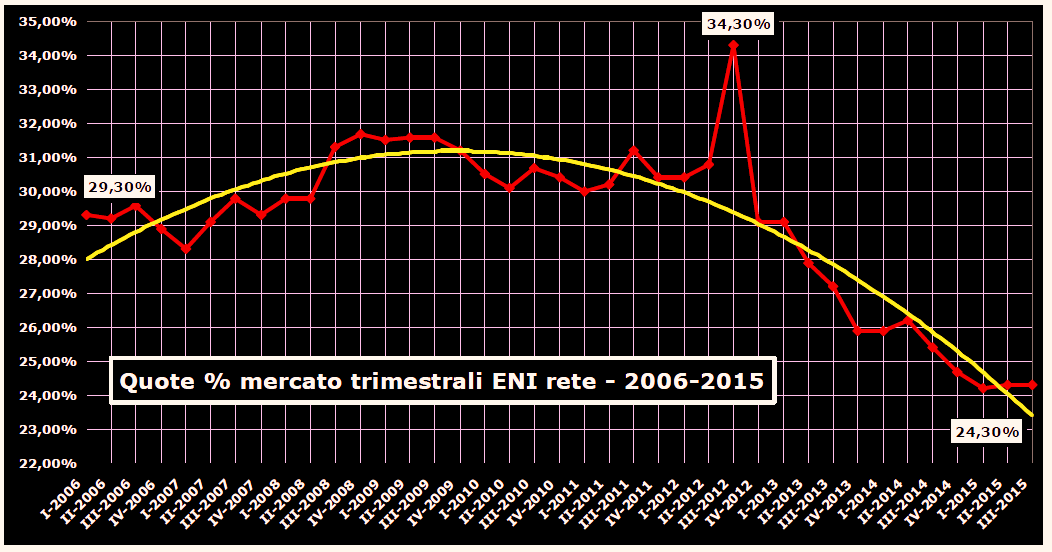

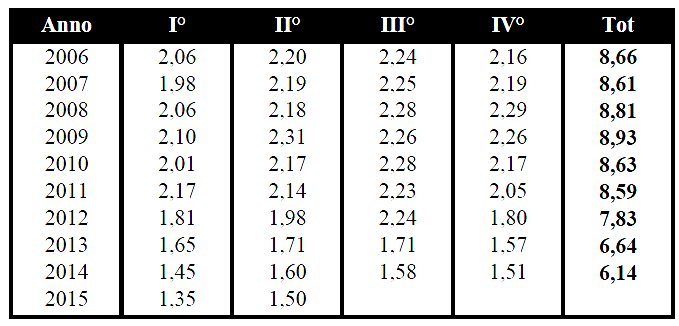

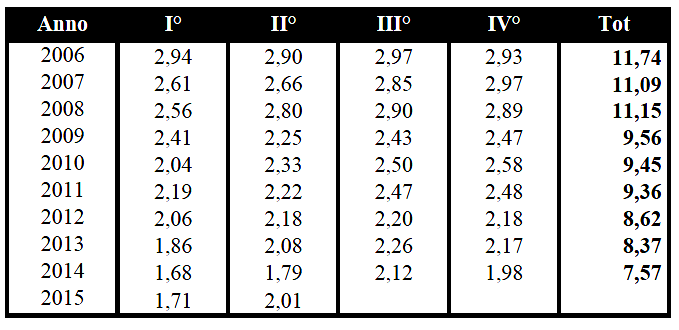

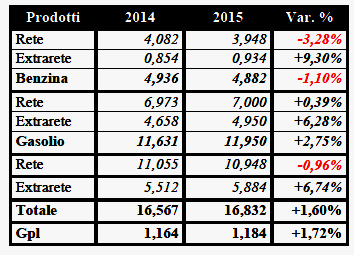

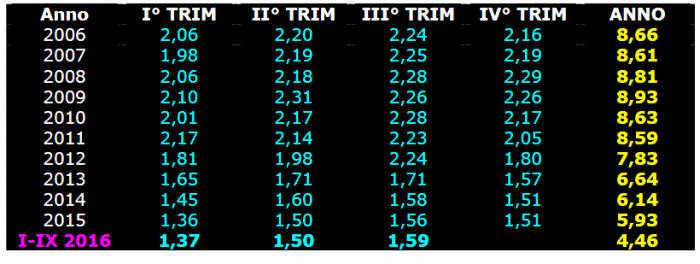

ENI TERZO TRIMESTRE 2016: VENDITE E QUOTE MERCATO IN AUMENTO— 6 Novembre 2016

Vendite di prodotti in rete Italia superiori ai risultati del terzo trimestre dei due anni precedenti 2014 e 2015], vendite di prodotti in extrarete Italia più alti rispetto al terzo trimestre del biennio precedente [2014 e 2015] e quota di mercato rete Italia più elevata del terzo trimestre del 2015: sono i dati salienti che riguardano il rendiconto di ENI, sezione Divisione Refining & Marketing e Chimica, del terzo trimestre 2016 esposti nel comunicato della azienda emesso il 28.10.2016. «Nel terzo trimestre 2016 il settore Refining & Marketing e Chimica» così recita il comunicato nell’esposizione dei risultati «ha conseguito l’utile operativo adjusted di €175 milioni in calo di €160 milioni rispetto al terzo trimestre 2015 (-48%). Il business Refining & Marketing ha registrato l’utile operativo adjusted di €100 milioni con una riduzione di €63 milioni rispetto al terzo trimestre 2015 (-39%) dovuta principalmente all’attività di raffinazione che è stata penalizzata dallo scenario margini sfavorevole (-67% il riferimento SERM [N.d.R.: Standard Eni Refining Margin] che passa da 10 $/bl nel trimestre 2015 a 3,3 $/bl nel terzo trimestre 2016) e dalla minore disponibilità di greggio della Val d’Agri con conseguente disottimizzazione del circuito. Questi fattori negativi sono stati parzialmente compensati dalla maggiore efficienza degli impianti e dal miglioramento dei differenziali tra greggi pesanti e i leggeri. Migliorato il margine di break-even della raffinazione a 4,2 $/bl medio annuo, rispetto ad un obiettivo per il 2016 di 4,5 $/bl. I risultati del marketing hanno registrato una flessione principalmente a causa di minori margini nel segmento wholesale [N.d.R.: = ingrosso] per maggiore pressione competitiva. La Chimica ha conseguito l’utile operativo adjusted di €75 milioni con una riduzione di €97 milioni rispetto al trimestre 2015 a causa del peggioramento generalizzato dello scenario commodity con la flessione del margine del cracker, del polietilene e degli stirenici. I volumi di vendita hanno registrato una flessione di circa il 18% a causa della debolezza della domanda, pressione competitiva e minore disponibilità di prodotto per fermate non programmate. L’utile operativo adjusted del trimestre è ottenuto con una rettifica positiva per gli special item di €56 milioni (€178 milioni nei nove mesi 2016) riferita alle svalutazioni di investimenti di periodo su asset precedentemente svalutati (€30 milioni e €64 milioni rispettivamente nel trimestre e nei nove mesi), all’accantonamento di oneri ambientali (€19 milioni e €86 milioni rispettivamente nei due reporting period), alla componente valutativa dei derivati su commodity e cambio correlato (proventi di €3 milioni nel trimestre; oneri di €11 milioni nei nove mesi) privi dei requisiti formali per essere trattati in hedge accounting. L’utile netto adjusted del terzo trimestre 2016 di €121 milioni evidenzia una riduzione di €130 milioni rispetto al periodo di confronto per effetto del peggioramento della performance operativa. Nei nove mesi 2016 il settore ha registrato l’utile operativo adjusted di €508 milioni che rappresenta un peggioramento di €53 milioni rispetto ai nove mesi 2015. L’utile netto adjusted di €369 milioni diminuisce di €57 milioni ». VENDITE RETE ITALIA – 2006-2016 – TRIMESTRI ED ANNI

Nell’esporre l’andamento operativo, la relazione evidenzia che «Nel terzo trimestre 2016 il margine indicatore Eni (Standard Eni Refining Margin – SERM) ha più che dimezzato il suo valore a 3,3 $/barile (-67% rispetto a 10 $/bl del trimestre 2015; nei nove mesi 2016 a 4,0 $/bl, in calo del 55% rispetto a 8,9 $/bl del periodo di confronto) per effetto dell’indebolimento dei differenziali di diesel e benzina. In tale contesto le lavorazioni di petrolio e di semilavorati in conto proprio sono state di 6,46 milioni di tonnellate, in leggera riduzione dello 0,8% a causa dell’indisponibilità di greggio della Val d’Agri per la raffineria di Taranto i cui effetti sono stati compensati dalle maggiori lavorazioni di Sannazzaro e Milazzo. Le lavorazioni dei nove mesi sono state di 18,55 milioni di tonnellate con una flessione del 7,3%; a perimetro omogeneo, escludendo l’effetto della dismissione della quota di partecipazione nella raffineria CRC in Repubblica Ceca finalizzata il 30 aprile 2015, la riduzione nei nove mesi si attesta al 3,8%. I volumi di lavorazione di materia prima vegetale per la produzione di biocarburanti presso la green refinery di Venezia evidenziano un incremento del 7% nei nove mesi.»

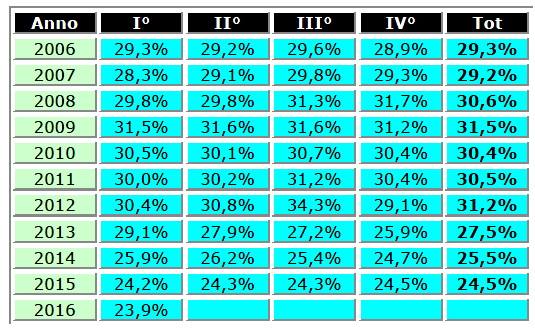

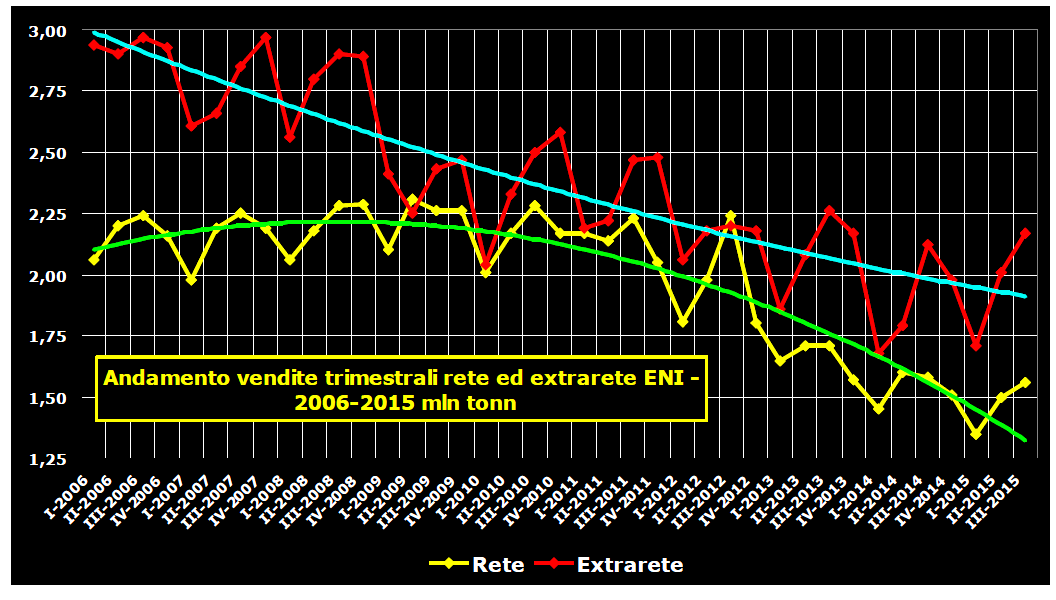

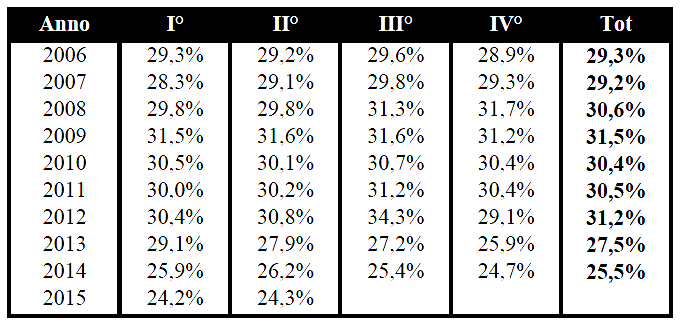

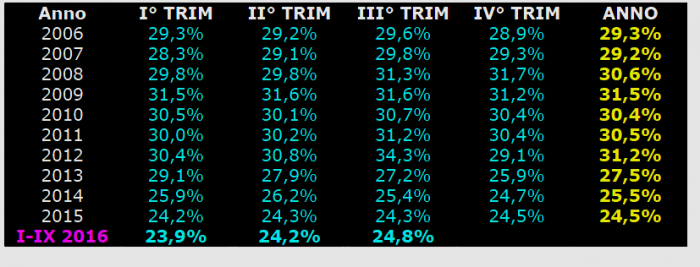

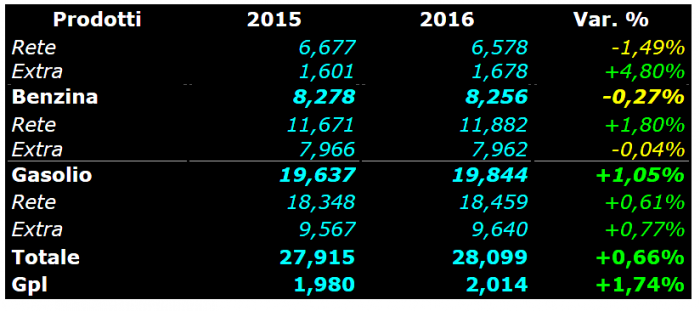

E sui dati delle vendite in rete ed extrarete, l’azienda comunica che «Le vendite rete in Italia pari a 1,59 milioni di tonnellate del trimestre (4,46 milioni di tonnellate nei nove mesi) sono sostanzialmente in linea in uno scenario che vede la domanda interrompere il trend discendente dopo anni di calo e in un contesto di forte pressione competitiva. La quota di mercato del trimestre si è attestata al 24,8% (24,6% nel terzo trimestre 2015). In aumento le vendite sulla rete di proprietà e su quella convenzionata, che compensano la riduzione dei volumi sul segmento autostradale. Le vendite extrarete in Italia pari a 2,23 milioni di tonnellate sono in crescita, +3,2%, rispetto al terzo trimestre 2015 (6,08 milioni di tonnellate, +3,9% rispetto ai nove mesi 2015) per effetto dei maggiori volumi commercializzati di jet fuel, bitumi e benzine in parte compensati dalle minori vendite di gasolio e bunker. Le vendite rete ed extrarete nel resto d’Europa sono diminuite rispetto ai periodi di confronto per effetto essenzialmente della cessione delle attività in Repubblica Ceca e Slovacchia, finalizzate nel luglio 2015, nonché della Slovenia e dell’Ungheria nel corso del 2016. Tali effetti sono stati parzialmente compensati dai maggiori volumi commercializzati in Francia in entrambi i segmenti di mercato.» QUOTA MERCATO RETE ITALIA 2006-2016 TRIMESTRI E ANNI

Gli aumenti delle vendite in rete Italia registrano una variazione contenuta nell’ordine di 1,9 punti percentuali sullo stesso trimestre del 2015 e di 0,6 sul terzo trimestre del 2014; quelle extrarete Italia crescono del 2,8 % sul terzo trimestre 2015 e del 5,2 % sullo stesso trimestre del 2014. La quota di mercato rete Italia cresce dal 24,3 % del terzo trimestre 2015 al 24,8 % [mezzo punto percentuale in più] nel terzo trimestre 2016. Un dato lontanissimo [nove punti percentuali e mezzo in meno] dal famoso 34,3 % del terzo trimestre 2012 [l’estate degli «scontoni del week end»], e comunque, nonostante l’inversione del trend negativo che perdurava da ben quattordici trimestralità, la quota del 24,8 % conferma il sorpasso della rete indipendente che, secondo quanto afferma QUOTIDIANO ENERGIA [nel numero di data 14.10.2016], detiene ormai il 25 % del mercato. Una situazione ben attestata anche dal recente studio di FIGISC ANISA CONFCOMMERCIO [«Dinamiche delle vendite benzina e gasolio 1979-2016 gpl 1985-2016 – Rete ed extrarete»] pubblicato sul sito nazionale ed il cui testo è consultabile e scaricabile cliccando col mouse sul seguente titolo: vendite-benzina-gasolio-1979_2016-e-gpl-1985_2016 Lo studio FIGISC ANISA [tabella di pag. 35] attribuisce alla rete indipendente una quota di mercato del 24,2 % nell’intero anno 2015 e del 25,6 % per il primo semestre 2016; per contro, la quota annua di mercato ENI nel 2015 è determinata dalla stessa azienda nel 24,5 % e quella del primo semestre 2016 nel 24,0 % [fonte: rapporti ENI, rispettivamente, del 12.04.2016 e del 29.07.2016]. |

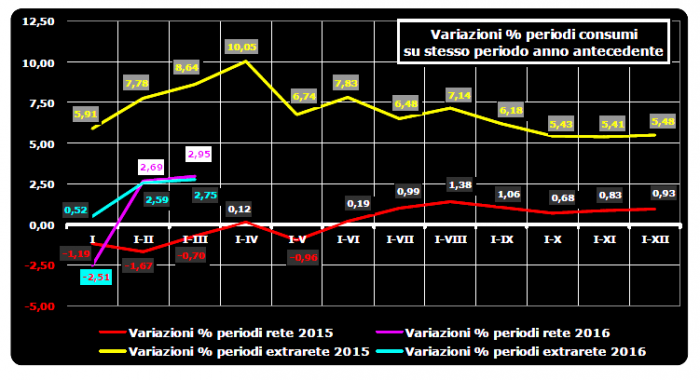

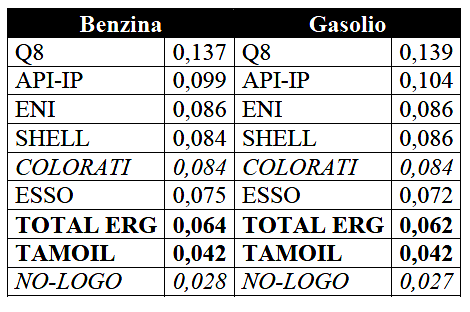

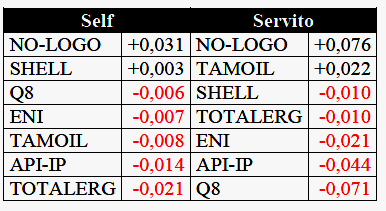

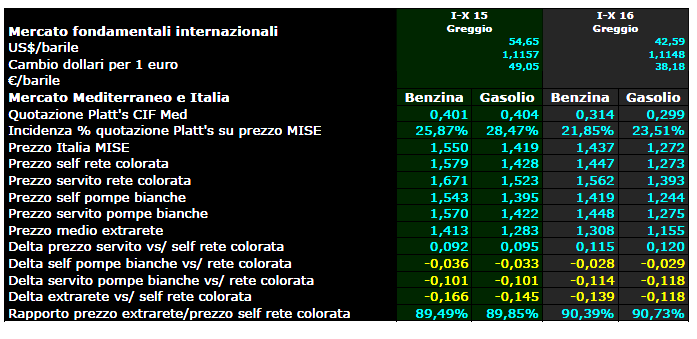

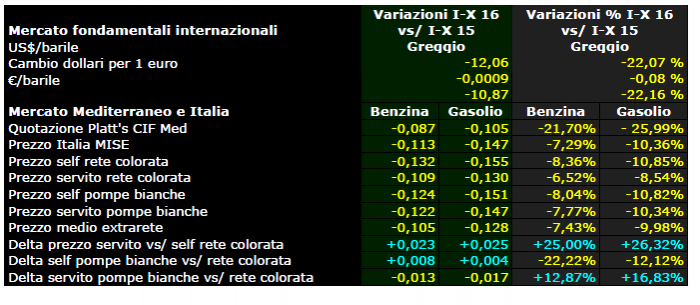

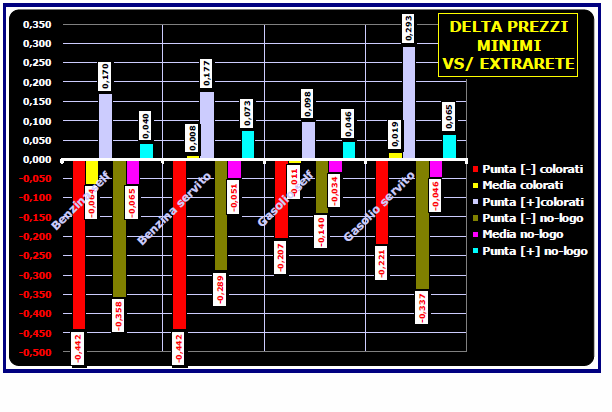

NEI PRIMI 10 MESI DELL’ANNO PREZZI PIÙ BASSI DEL 9 % SUL 2015— 6 Novembre 2016

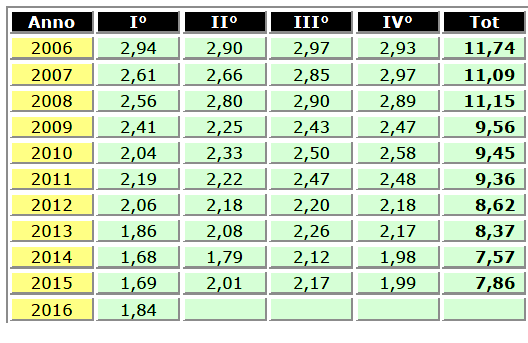

I calcoli sull’andamento dei prezzi medi dei primi dieci mesi del 2016, effettuati da FIGISC ANISA CONFCOMMERCIO, sono stati appena da qualche giorno pubblicati sul sito nazionale ed il testo è consultabile e scaricabile cliccando col mouse sul seguente titolo: newsletter_prezzi_155np_2016_ottobre_e_progressivo_2016 Sul mercato internazionale dei fondamentali, la quotazione media del greggio Brent è stata pari a 42,59 dollari/barile con una variazione di 22,1 punti percentuali in meno rispetto allo stesso periodo [gennaio-ottobre] del 2015; con un cambio medio di 1,1148 dollari per un euro [1,1157 nei primi dieci mesi del 2015], il barile è stato quotato in 38,18 euro, contro i 49,05 dello scorso anno, con una flessione del 22,2 %. Le quotazioni dei prodotti finiti sul mercato del Mediterraneo nel periodo gennaio-ottobre 2016 hanno marcato 0,314 euro/litro per la benzina e 0,299 per il gasolio, contro rispettivamente 0,401 e 0,404 dei primi dieci mesi del 2015, con una diminuzione, rispettivamente, di 21,7 e 26,0 punti percentuali. L’incidenza percentuale sul prezzo finale [rilevazione del «prezzo Italia» del Ministero] nella media del 2016 finora è stata del 21,85 % per la benzina [era il 25,87 % nei primi dieci mesi del 2015] e del 23,51 % per il gasolio [28,47 % nel 2015]. I NUMERI DEI PRIMI 10 MESI 2015 E 2016

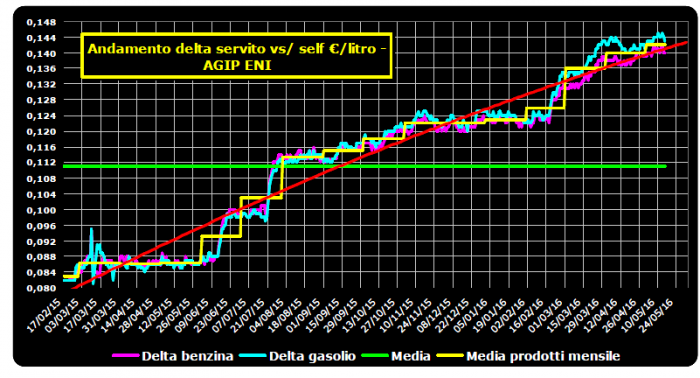

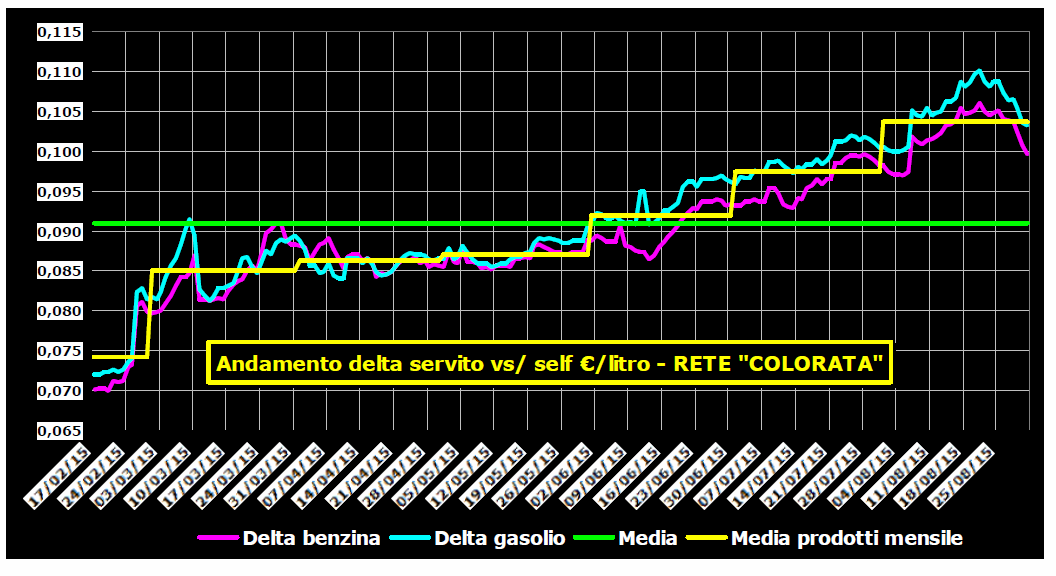

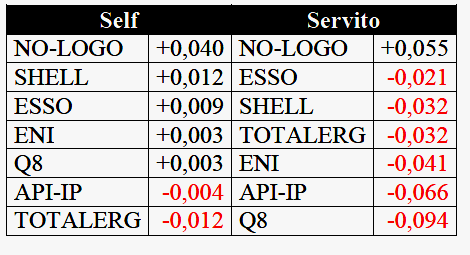

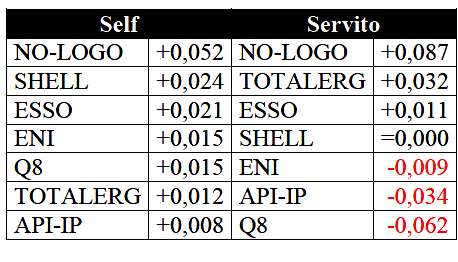

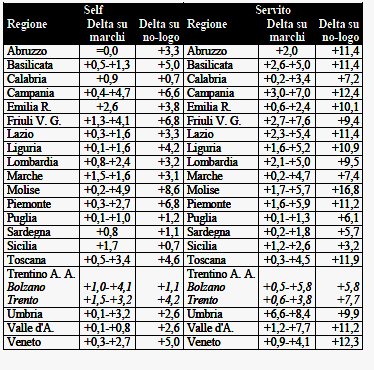

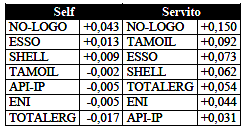

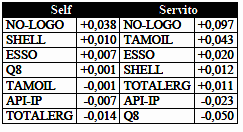

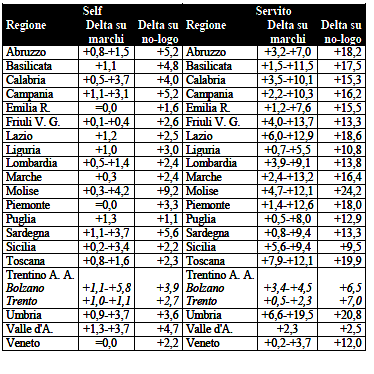

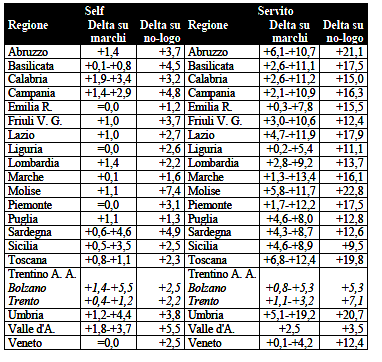

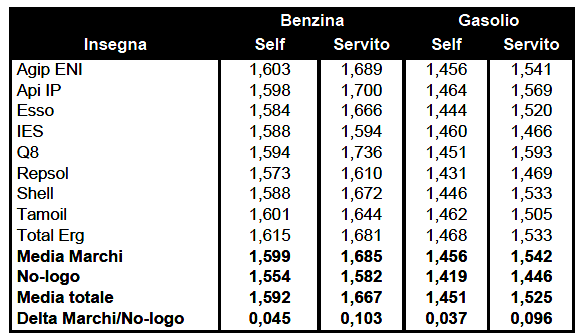

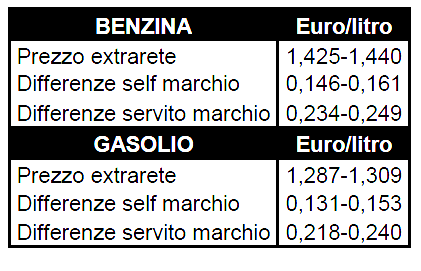

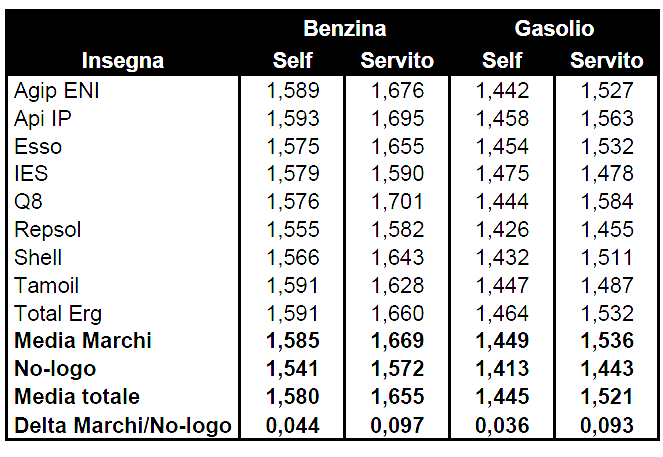

I prezzi della benzina nella media di gennaio-ottobre a seconda delle reti e dei circuiti sono così calcolati: a) rilevazione del «prezzo Italia» del Ministero: 1,437 euro/litro [1,550 nel 2015, -7,3 %]; b) prezzo self rete «colorata»: 1,447 euro/litro [1,579 nel 2015, -8,4 %]; c) prezzo servito rete «colorata»: 1,562 euro/litro [1,671 nel 2015, -6,5 %]; d) prezzo self rete «no-logo»: 1,419 euro/litro [1,543 nel 2015, -8,0 %]; e) prezzo servito rete « no-logo»: 1,448 euro/litro [1,570 nel 2015, -7,8 %]; f) prezzo medio extrarete: 1,308 euro/litro [1,413 nel 2015, -7,4 %]. I prezzi del gasolio nella media di gennaio-ottobre a seconda delle reti e dei circuiti sono così calcolati: a) rilevazione del «prezzo Italia» del Ministero: 1,272 euro/litro [1,419 nel 2015, -10,4 %]; b) prezzo self rete «colorata»: 1,273 euro/litro [1,428 nel 2015, -10,9 %]; c) prezzo servito rete «colorata»: 1,393 euro/litro [1,523 nel 2015, -8,5 %]; d) prezzo self rete «no-logo»: 1,244 euro/litro [1,395 nel 2015, -10,8 %]; e) prezzo servito rete « no-logo»: 1,275 euro/litro [1,422 nel 2015, -10,3 %]; f) prezzo medio extrarete: 1,155 euro/litro [1,283 nel 2015, -10,0 %]. Nella rete «colorata» nei primi dieci mesi del 2016 il differenziale medio tra prezzo in modalità servito ed in modalità self è di 11,5 cent/litro per la benzina [contro 9,2 dei primi dieci mesi del 2015 con un aumento del 25,0 %] e di 12,0 per il gasolio [contro 9,5 dei primi dieci mesi del 2015 ed un aumento del 26,3 %]. VARIAZIONI 2016 VS/ 2015

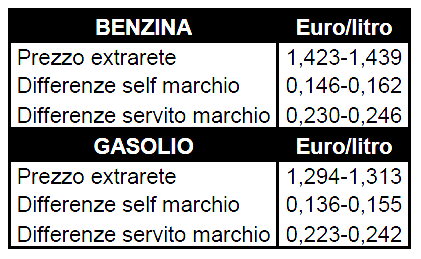

I prezzi in modalità self della rete «no-logo» sono stati nei primi dieci mesi del 2016 mediamente più convenienti di quelli della rete «colorata» di 2,8-2,9 cent/litro [rispettivamente per benzina e gasolio], contro i 3,3-3,6 dei primi dieci mesi del 2015; quelli in modalità servito della rete «no-logo» sono stati nei primi dieci mesi del 2016 mediamente più convenienti di quelli della rete «colorata» di 11,4-11,8 cent/litro [rispettivamente per benzina e gasolio], contro i 10,1 dei primi dieci mesi del 2015. Il gap della rete «colorata» verso i prezzi «no-logo» è diminuito di 0,5-0,7 cent/litro per la modalità self ed è quindi corrispondentemente aumentato di 1,3-1,7 cent/litro per la modalità servito; si tratta di un rapporto di 2,5 a 1 tra delta prezzo peggiorativo in servito e delta migliorativo in self, che chiarisce bene come i volumi venduti in self costituiscano 2,5 volte quelli esitati in servito, 70 % contro 30 %. Nei primi dieci mesi del 2016 il differenziale tra il prezzo di cessione extrarete ed il prezzo in modalità self nella rete «colorata» è corrisposto mediamente a 11,8-13,9 cent/litro contro i 14,5-16,6 dei primi dieci mesi del 2015, mentre nella rete «no-logo» vale mediamente 8,9-11,1 cent/litro contro i 11,2-13,0 dei primi dieci mesi del 2015. |

RETE: IL PUNTO DELLA SITUAZIONE PER IL MISE— 17 Ottobre 2016