Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

OSSERVATORIO PREZZI CARBURANTI: QUALCHE DOMANDA— 24 Ottobre 2015

È ora – da questa parte del settore – di porre qualche domanda sullo strumento dell’Osservatorio Prezzi Carburanti a distanza di qualche tempo dalla sua attivazione generalizzata [risalente dal 16 settembre 2013] sul territorio nazionale. Riepilogandone origini e contenuti, l’Osservatorio è stato istituito dall’articolo 51 della legge 23 luglio 2009 n. 99, recante «Misure per la conoscibilità dei prezzi dei carburanti», che ha previsto l’obbligo di comunicazione dei prezzi praticati per ogni tipologia di carburante per autotrazione al Ministero dello sviluppo economico, attribuendo al Ministro il compito di individuare i criteri e le modalità per la comunicazione dei prezzi da parte dei gestori e per la loro pubblicazione sul sito internet del Ministero. In attuazione di tale norma venne emanato un primo decreto ministeriale, D.M. 15 ottobre 2010, che, rinviando la graduale e completa estensione dell’obbligo a successivi decreti ministeriali, ha a suo tempo previsto l’immediata applicazione dell’obbligo di comunicazione solamente agli impianti situati sulle autostrade, riferendo in tal caso l’obbligo a tutte le tipologie di carburanti. La norma individua nel gestore dell’impianto, il destinatario dell’obbligo a comunicare i prezzi di vendita praticati al pubblico, relativamente ai carburanti per autotrazione ed Il gestore, ai sensi della normativa di riferimento, resta unico responsabile della fissazione finale dei prezzi dei carburanti erogati presso il proprio distributore e destinatario dell’obbligo di trasmissione degli stessi. La norma fa obbligo di comunicare i seguenti dati: i prezzi praticati per tutte le tipologie di carburanti erogati; con esclusivo riferimento ad una sola forma di vendita per ciascuna tipologia di carburante commercializzato e, se tale forma di vendita è presente presso l’impianto interessato durante l’intero orario di apertura e per la relativa tipologia di carburante, è riferito alla sola vendita effettuata mediante sistemi self service e senza avvalersi dell’operatore. Quanto alle comunicazioni d’obbligo esse riguardano: a) la prima comunicazione iniziale; b) le comunicazioni successive con cadenza almeno settimanale, da effettuare in ogni caso di variazioni di prezzo, anche in assenza di variazioni di prezzo in aumento, entro l’ottavo giorno dall’ultima comu-nicazione inviata; c) la comunicazione, almeno contestuale all’applicazione, di tutte le variazioni in aumento praticate rispetto all’ultimo prezzo comunicato, anche se anteriori alla decorrenza del periodo settimanale ordinario di comunicazione. Infine, la norma prevede un sistema sanzionatorio: infatti, «in caso di omessa o mancata comunicazione o in caso di sua difformità rispetto al prezzo effettivamente praticato dal singolo punto vendita di cui al comma 1, viene applicata la sanzione amministrativa pecuniaria di cui all’articolo 22, comma 3 del decreto legislativo 31 marzo 1998, n. 114, da irrogare con le modalità ivi previste», un tanto traducendosi in termini pratici in una «multa» da un minimo di 516,46 ad un massimo di 3.098,74 euro.

Fin qui si è fatto il riepilogo normativo della vicenda. Da qui in poi si porrà qualche domanda e, infine, non potrà certo mancare un commento con argomenti già noti o meno noti. La prima domanda è banale: ma questo complesso strumento, che pure comporta una mole non trascurabile di quotidiane incombenze [sanzionate in caso di omissione o difformità] per gli operatori, quanto serve davvero al consumatore? Non si sanno i dati – o meglio li saprà il Ministero, ma finora non li ha pubblicati! – di quanti accessi vi siano stati [mensilmente, annualmente o quel che si preferisce] al sito ed alle varie applicazioni per telefonia mobile da parte di utenti interessati a conoscere il/i/uno o più prezzi. Si può, invece, sapere – dal Dossier Prezzi di STAFFETTA – che dal 17.02.2015, data in cui è stato attivato questo specifico servizio privato del quotidiano online – al 22.10.2015 FIGISC ANISA ha conteggiato [è un conteggio in difetto] in 2.800.000 il numero di variazioni o conferme di prezzo comunicate al Ministero, per un equivalente numero di impianti, e moltiplicabili per x volte in relazione ai prodotti esitati sul punto vendita, così come prevede la norma, per un numero di prezzi, quindi, presumibilmente assommante almeno a dieci milioni di variabili. Un gran lavoro! Pubblica invece le statistiche di accesso dei consumatori – anche se un po’ datate – l’analogo sito ministeriale francese [accessibile all’indirizzo web: http://www.prix-carburants.gouv.fr]. Qualche dato? Nel 2014 gli accessi sono stati 6,360 milioni – di cui 1,588 milioni da telefonia mobile – e di questi 3,155 milioni [il 49,60 %] sono accessi unici, ossia sono gli utenti che hanno effettuato un solo accesso al sito nel corso dell’intero anno. Vuol dire che se ci sono statisticamente circa 17.500 accessi al giorno, quelli continuativi – di automobilisti che sono andati a «guardare» più di una sola volta in un anno – sono solo circa 8.800. In Francia ci sono, giusto per fare un raffronto, circa 31,650 milioni di vetture, cui è lecito aspettarsi corrispondano altrettanto automobilisti. Diciamo che un numero medio di rifornimenti annui possa essere venticinque? Bene, si faccia numero di automobilisti per numero ipotizzato di rifornimenti annui per automobilista diviso numero di accessi al sito per conoscere il prezzo: chiunque può fare il classico conto della serva e tirare il risultato che gli accessi corrispondono all’8 ‰ [otto per mille] delle necessità di conoscere il prezzo [al momento di dover fare rifornimento], un dato che scende al 4 ‰ [quattro per mille] se si considera l’utente che accede più di una sola volta in un anno al sito del Governo d’Oltralpe.

La seconda banale domanda è: perché è il gestore dell’impianto il destinatario dell’obbligo a comunicare i prezzi, unico responsabile della fissazione finale dei prezzi dei carburanti e conseguentemente destinatario della sanzione? C’è senz’altro confusione in questo aspetto relativamente al concetto del gestore: se per tale termine intendiamo l’intestatario della autorizzazione UTF forse può bastare al burocrate che applica la norma od al politico distratto che la inventa, ma essa non corrisponde affatto ad un concetto di, diciamo, titolarità/libertà/potenzialità di fissare un prezzo – a meno che all’intestario della licenza UTF non corrisponda la titolarità dell’esercizio pieno e non condizionato della autonomia e libertà economica -: si tratta solo di una scorciatoia tecnica abbastanza banale per avviare un meccanismo mediatico. Il «gestore- benzinaio» – il soggetto incardinato nel rapporto di affidamento in gestione in comodato e della esclusiva di acquisto imposta dal fornitore – non determina affatto il prezzo, né quello di acquisto del prodotto, né quello «consigliato» di vendita nelle diverse modalità di servizio, alla fine neppure quello «finale», né gode di forme di tutela giuridica nella gestione del prezzo rispetto alla concorrenza, tutte prerogative della Compagnia Petrolifera cui il gestore è soggetto, e cui andrebbe girato l’obbligo di comunicare i prezzi che, in pratica, determina dal primo all’ultimo passaggio, esercitando quella piena libertà ed autonomia economica che, per contro, al gestore – nel senso stretto e tecnico del termine riferibile alla legislazione di settore – è negata.

A commento finale, aggiungeremmo che siamo stati, e non da oggi ovviamente, sempre critici verso questo provvedimento, la cui sostanza è: Unica attenuante: l’Osservatorio Prezzi ci può far capire, se solo volessimo leggerne i dati senza la pruriginosità del prezzo e basta, i veri fenomeni del mercato e le sue macroscopiche storture. Una cosa buona per chi ama le statistiche [e siamo tra quelli], una lettura consigliata per quanti – politici, tecnici ed Authority varie – spesso concionano sul settore senza capire che cosa è cambiato e si attardano su fotografie vintage della distribuzione carburanti. Ma per questo non serviva vessare il gestore che queste cose le conosce sulla propria pelle. Gestore al quale – tanto per finire il discorso – già le Compagnie, che pure decidono quotidianamente dei prezzi, della concorrenza e del mercato, chiedono ogni giorno di controllare i prezzi di quella stessa concorrenza che in extrarete riforniscono dello stesso loro prodotto. [G.M.] |

LA CLIENTELA «POLARIZZATA» DI Q8 E IL GHOST— 24 Ottobre 2015

Scriveva QUOTIDIANO ENERGIA qualche giorno fa – riferendo del «taglio del nastro dell’area di servizio autostradale ex-Shell di San Zenone al Lambro (Milano), ricolorata ora con le vele di Q8» – che Massimo GILOTTI, ex Presidente di UNIONE PETROLIFERA e numero uno di KUWAIT PETROLEUM ITALIA, ha asserito che la quota di mercato del marchio si attesterebbe attualmente «tra il 17 e il 18%» con circa 3.500 impianti, ivi contando l’acquisizione della rete ex SHELL, aggiungendo che «la nostra strategia è abbastanza semplice, invece di avere sullo stesso punto vendita self e servito abbiamo deciso di puntare su impianti o serviti o completamente automat», in entrambi i casi facilmente riconoscibili dagli utenti, con l’obiettivo di «abbattere i costi» e aumentare la concorrenzialità «a vantaggio dei consumatori», andando oltretutto incontro a «una clientela sempre più polarizzata» tra le due modalità di vendita. E sulla strategia di Q8, ragionando di self e servito, sempre QUOTIDIANO ENERGIA scrive sul suo numero di venerdì 23 ottobre: «Una scelta molto diversa da quella di altre due big del mercato, ENI e ESSO, che invece hanno deciso di far convivere le due modalità di vendita (self e servito) sullo stesso impianto, con i relativi prezzi differenziati. Due politiche che evidentemente partono da una difforme analisi delle variabili che spingono un consumatore a privilegiare l’acquisto in un preciso impianto. Q8 ha portato la sua scelta fino a creare addirittura per gli impianti automat un nuovo marchio, cioè Q8 Easy. Non è un caso dunque trovare di norma gli impianti con questa “bandiera” nelle zone ad alta competizione, con prezzi allineati a quelli dei p.v. della Gdo e no-logo. Analoghe scelte sono state fatte da IP con i suoi IPmatic e da TotalErg con TE/24, pur se in maniera meno diffusa e più sotto traccia. Queste strategie, data l’importanza e la diffusa presenza di impianti di queste compagnie su tutto il territorio, non potranno non avere un decisivo impatto sul ridisegno della rete in Italia. Su quale sarà la strategia vincente solo il tempo potrà dare una risposta, ma sembra chiaro oramai che (quasi) nessuno pensa più che il consumatore vada a “fare benzina” ad occhi chiusi». Se, da un lato, risulta quasi completato il processo di rebranding della rete ex Shell in Q8 [se ad inizio marzo gli impianti a marchio Shell che comunicavano variazioni di prezzo erano ancora circa 480 tra self e servito, al 22 ottobre tale numero si è ridotto a meno di 140], dall’altro, prosegue implacabile il processo di progressiva ghostizzazione della rete di marchio. A inizio marzo i p.v. che hanno comunicato variazioni di prezzo erano 785 per il servito [33,85 %] e 1.534 per il self [66,15 %], numeri che a venerdì scorso erano diventati, rispettivamente, 886 [29,22 %] e 2.146 [70,78 %]. Mentre, da un altro lato ancora, i differenziali prezzo tra le due modalità – sempre nel periodo tra le due date sopra citate, 1° marzo e 22 ottobre – sono saliti da 13 a 17 cent/litro per la benzina e da 13 a 18 per il gasolio [per memoria, quando cominciarono a spuntare i primi, sparuti, Q8Easy (ed era ancora il 2001!), la differenza era di 100 lire/litro, 5 cent di oggi (Dato STAFFETTA 06.01.2001)], ed un tanto spiega abbondantemente quale «polarizzazione» della clientela rientri nel core business del marchio e quale sia la prevedibile evoluzione della sua rete in direzione di una progressiva – ed alla fine totale – residualità e marginalizzazione degli impianti con servizio [e con gestore].

É questo con Q8 l’autentico – se non altro il più macroscopico e quello che ha sublimato al più alto e diffuso grado, ed oltretutto ora in un’unica casa, ciò che era cominciato in Shell con le famigerate associazioni in partecipazione, unendovi il più micidiale ghost – «buco nero» del quadro delle pesanti relazioni gestori-compagnie nell’attualità del settore. Con Q8 era stato raggiunto il 14 aprile 2015 un accordo che le Federazioni dei gestori si sono adattate a sottoscrivere per tutelare la categoria che ancora residualmente rimaneva nella rete del marchio «consapevoli che sulla rete rimangono molti problemi, ma hanno aggiornato una cornice normativa all’interno della quale i gestori a marchio Q8 possono operare e far valere i loro diritti». A distanza di sei mesi da quell’accordo, si può dire che la strategia della Compagnia non solo non è cambiata di una virgola, ma è diventata semmai più invasiva e generalizzata, con conseguente espulsione di un numero crescente di gestori e consecutiva loro parziale trasformazione in figure anomale e precarie, che, peraltro, non hanno né tutela ne istanze rappresentative perché relegate in una specie di «terra di nessuno» ed a totale discrezionalità del marchio. [G.M.] |

FAIB, FEGICA E FIGISC SOLLECITANO INCONTRO A SPINACI [U.P.]— 24 Ottobre 2015

E sulle questioni che riguardano il presente ed il futuro possibile del settore le tre Organizzazioni di categoria, FAIB, FEGICA e FIGISC hanno scritto in data 14 ottobre al neo-Presidente di UNIONE PETROLIFERA, ing. Claudio SPINACI [TOTALERG] per chiedere un incontro al fine di «esaminare in uno spirito costruttivo e di filiera» le, di cui riproduciamo integralmente il testo: <<Gentilissimo Oggetto: RICHIESTA INCONTRO Gentile Presidente, Come sa, il nostro settore è attraversato da tempo da molteplici problematiche, alcune inedite, per il recente passato, altre di più lunga stratificazione. Le importanti – e non sempre positive – novità prodotte sulla rete hanno ridisegnato il profilo dei principali attori, il ruolo di ciascuno, modificando il quadro operativo e delineando scenari futuri che lasciano presagire il radicarsi di tali fenomeni, a tutto danno della filiera e dei suoi valori, materiali ed immateriali. A fronte di tali profondi mutamenti [crescita dell’extra rete, presenza massiccia sul mercato di operatori cosiddetti retisti, di retailer il cui business principale è nella GDO o di soggetti, come in autostrada, della ristorazione; politica dei prezzi indiscriminata; diffusione dell’illegalità; modifica unilaterali e contra legem di condizioni che prefigurano vantaggio competitivo solo per alcuni; lo stallo delle nuove tipologie contrattuali; il costo di gestione dei p.v. gravato da nuovi balzelli, come la monetica] che aspettano da tempo di essere affrontati, riteniamo che sia urgente un incontro tra l’ Unione Petrolifera e le nostre Federazioni, per esaminare in uno spirito costruttivo e di filiera le questioni, non certo in modo esaustivo, sopra accennate. L’auspicio è di avviare una nuova stagione di relazioni industriali e favorire la modernizzazione della rete e del settore. Certi di un suo sollecito riscontro le porgiamo i migliori saluti.>> In attesa di un riscontro – che finora le Organizzazioni di categoria stanno ancora aspettando -, vi è comunque da interrogarsi sulla effettiva funzionalità di Unione Petrolifera rispetto alla tradizionale rappresentatività dell’intero settore – e conseguentemente sulla possibilità di indirizzare con una minima autorevolezza le dinamiche del settore – a fronte non solo dei cambiamenti radicali che il settore stesso sta vivendo, ma anche del diverso posizionamento delle aziende ad essa associate rispetto a tali cambiamenti, agli assetti futuri, alle strategie di movimento [o di uscita] nel mercato. E che tale dubbio non sia irragionevole, sembra dare controprova la vicenda della «rotazione» dei Presidenti che ha contrassegnato il dopo-De Vita: che siano i tempi difficili, che siano i contrasti di interessi nel mercato, sembra sempre meno consistente il mandato di Presidenti probabilmente «a scadenza temporale limitata» a poter incidere realmente sui nodi irrisolti e sempre più ingarbugliati del settore. |

AUTOSTRADE: INTERROGAZIONE DELL’ON. LUCA SQUERI— 24 Ottobre 2015

Riproduciamo di seguito integralmente il testo dell’interrogazione parlamentare – incentrata sul tema autostrade – che l’On.le Luca SQUERI, vicepresidente di FIGISC ha presentato la settimana scorsa: <<INTERROGAZIONE PREMESSO CHE: – la distribuzione dei prodotti carbolubrificanti presso le aree di servizio autostradali è soggetta ad una specifica concessione petrolifera rilasciata dalla Regione competente per territorio, ai sensi e per gli effetti della legge 1034/1070 e del d. lgs. 112/1998, nonché all’affidamento del servizio presso la singola area conseguente ad apposita procedura di gara ad evidenza pubblica organizzata dalla società concessionaria; – più recentemente, l’art. 28, comma 10, del d.l. n. 98/2011, così come modificato dall’art. 17, comma 4, del d.l. 24 gennaio 2012, n. 1, convertito con legge n. 27/2012, ha attribuito compiti specifici ed inequivocabili in materia prevedendo le «procedure competitive in aree autostradali in concessione [siano] espletate secondo gli schemi stabiliti dall’Autorità di regolazione dei trasporti», istituita dall’art. 37 del d.l. 201/2011 ha, tra le altre competenze, quelle di «garantire, secondo metodologie che incentivino la concorrenza, l’efficienza produttiva delle gestioni e il contenimento dei costi per gli utenti, le imprese e i consumatori, condizioni di accesso eque e non discriminatorie, alle infrastrutture ferroviarie, portuali, aeroportuali e alle reti autostradali»; – gli affidatari del servizio di distribuzione dei prodotti carbo-lubrificanti corrispondono attualmente nella generalità dei casi alle compagnie petrolifere normalmente attive nel nostro mercato, le quali di norma si servono di un Gestore per l’espletamento di tale servizio; – a tutela dell’interesse collettivo prevalente, della continuità e della qualità dei servizi resi, della tutela dell’autonomia della impresa di gestione – nel rapporto trilaterale con il concessionario e la compagnia petrolifera – nonché della salvaguardia dei livelli di occupazione nel settore, i Ministeri delle Attività produttive e delle Infrastrutture e dei Trasporti si fanno promotori e firmatari di due appositi Accordi collettivi interprofessionali, sottoscritti in sede istituzionale l’8.7.2002 ed il 4.12.2002 a livello interassociativo ai sensi del d.lgs. 32/1998 e delle leggi 496/1999 e 57/2001; accordi con i quali concessionari, compagnie petrolifere, rappresentanti dei Gestori assumono formali impegni, tra l’altro, in relazione al fatto che i bandi di gara ed i relativi contratti di convenzione che legano i concessionari agli affidatari prevedano: a) la cosiddetta «continuità gestionale», come previsto dalla legge 1034/1970, vale a dire la prosecuzione del contratto che lega l’affidatario al Gestore fino alla sua naturale scadenza temporale anche nel caso che la gara sia vinta da un altro concorrente;

– a questo specifico proposito l’Autorità di Garanzia per la Concorrenza ed il Mercato si è ripetutamente pronunciata nel tempo a favore della eliminazione della cosiddetta «esclusiva d’area», che di fatto affida in regime di monopolio la vendita e la somministrazione di alimenti e bevande ai marchi della ristorazione, e dell’introduzione e dell’affidamento al Gestore dei servizi carbolubrificanti di attività cosiddette «sottopensilina» e di «sosta veloce»; – i meccanismi di gara ed i criteri dell’aggiudicazione dei servizi carbolubrificanti e di ristorazione definiti dalle concessionarie autostradali sono stati sostanzialmente improntati, a partire dal 2002 in avanti, a premiare il massimo rilancio dei concorrenti in ordine alle royalty percepite dai medesimi concessionari, determinandone uno straordinario innalzamento che, secondo la stima resa pubblica da alcuni operatori del settore, è quantificabile in un +1400%, all’esito della crescita delle royalty dalle 25 lire/lt. medie del 2002, ai 18 eurocent/lt. medi del 2009; – tutto ciò ha evidentemente finito per determinare un livello medio di prezzi al pubblico dei carburanti distribuiti presso le aree di servizio autostradali particolarmente superiore a quello praticato sulla viabilità ordinaria della rete distributiva italiana (mediamente +15 cent/litro secondo i dati resi pubblici dal sito del Mise), oltreché presso le reti autostradali degli altri Paesi europei; – l’alto livelli di prezzi al pubblico ha sviato progressivamente sia il singolo utente sia quello professionale – autotrasportatori, pendolari, ecc. – producendo una drastica contrazione dei volumi di vendita mediamente superiore al 50% negli ultimi cinque anni, con punte oltre il 70%; – il settore specifico della distribuzione carburanti in autostrada – che, come detto, è chiamato ad assolvere un servizio pubblico essenziale per assicurare il diritto alla mobilità dei cittadini, oltre a vedere il coinvolgimento di centinaia di aziende grandi e piccole e ad impiegare circa 8.000 lavoratori – si trova perciò da anni in uno stato di crisi eccezionale caratterizzato dalla contrazione dei volumi di vendita, alto livello dei prezzi al pubblico, scarso livello di servizi sia in termini di diversificazione, sia in termini di standard qualitativi, dall’inadeguato livello di investimenti e manutenzione delle stesse aree di servizio;

E RILEVANDO ULTERIORMENTE CHE: – pur mostrando implicitamente di aver compreso quale parte rilevante abbiano avuti i meccanismi di gara ed i criteri di affidamento adottati dai concessionari autostradali nello stato di crisi del settore relativo, le indicazioni – generiche e di massima – che il Ministero offre con l’Atto di indirizzo del 2013 verso la formulazione di bandi di gara che privilegino «offerte» dei concorrenti più riequilibrate verso il livello di «servizio» piuttosto che quello delle «royalty», non sembrano essere in grado di raggiungere l’obiettivo indicato, non essendo accompagnate né dalla necessaria cogenza, né da parametri certi e misurabili, né dalla necessaria previsione di penalità in caso di inadempienza; – inoltre il medesimo Atto pare in evidente contraddizione con la natura stessa del concetto di pubblico servizio nel lasciare ai concessionari l’ampia possibilità di adottare sistemi di distribuzione dei carburanti interamente automatizzati che naturalmente prevedono il venir meno della mera assistenza all’automobilista e, infine, persino del presidio dell’area. La qual cosa, oltre al resto, è in aperto contrasto con la normativa speciale che regola la distribuzione dei carburanti e gli Accordi collettivi di livello interprofessionali e di livello aziendale sottoscritti in forza di tale normativa, ivi compresi quelli già citati e condivisi in sede ministeriale nel 2002; – non appare in un tale contesto così degradato e confuso evidenziare come proprio i suddetti Accordi collettivi che la legge impone – nel rispetto dell’interesse generale prevalente sia in ordine ai principi di tutela e di equità, che in ordine alla necessità di garantire condizioni di concorrenza in un mercato naturalmente oligopolistico – regolino le condizioni economico-normative alla base del rapporto tra compagnie petrolifere e Gestori, sono scaduti e non adeguati mediamente da 6 anni con tutte le aziende. Accordi collettivi che quindi riguardano direttamente i soggetti – vale a dire i Gestori – sui quali ricade in definitiva il compito di assicurare il pubblico servizio al livello migliore possibile per il consumatore. Tutto questo risulta peraltro agli atti dello stesso Ministero dello sviluppo economico, al quale la legge affida sia il compito di assicurare la pubblicità di tali Accordi collettivi, sia quello di avviare procedure per la mediazione delle vertenze collettive, ed agli atti della Commissione di garanzia per lo sciopero nei pubblici servizi essenziali che più di una volta, dal 2012 in avanti, si è fatta promotrice di procedure di raffreddamento delle vertenze in atto; – valutando il contenuto dell’Atto di indirizzo del 2013 non pienamente corrispondente ad offrire le necessarie risposte alle stato di crisi del settore, a marzo del 2014 il Ministro delle Infrastrutture e dei trasporti avanza una formale richiesta di parere all’Autorità Garante della Concorrenza e del Mercato in ordine all’eventuale adozione di un nuovo Atto di indirizzo teso all’ «elaborazione di un Piano di ristrutturazione delle aree di servizio autostradali che razionalizzi le infrastrutture e rivisiti le modalità di resa dei servizi»; – con tale richiesta di parere il MIT contempla la necessità di un nuovo Atto di indirizzo che preveda anche la chiusura di una serie di aree di servizio ritenute inefficienti e, a questo scopo, la proroga fino al 31.12.2015 della scadenza degli attuali affidamenti dei servizi, sospendendo le procedure di gara per il loro rinnovo per un periodo di uguale durata; – con comunicazione del 16.4.2014, l’Antitrust esprime il proprio parere favorevole, rilevando da un parte «il valore estremamente elevato delle royalties pagate dalle società sub-concessionarie alle concessionarie autostradali a seguito dell’ultima tornata di gare (svoltasi tra il 2007 ed il 2008)», nonché valutando che «il ritardo nell’effettuazione delle gare per affidamenti delle subconcessioni oil sul sedime autostradale possa accettarsi esclusivamente nella prospettiva che si affianchi un processo di ristrutturazione», vale a dire piani per la chiusura di un congruo numero di aree di servizio, cui dovrebbero attivamente essere chiamate «tutte le amministrazioni coinvolte nell’attuale processo di rilascio della concessione petrolifera sul sedime autostradale ai sensi dell’art. 105, comma 2, lettera f),del Decreto Legislativo n. 112/98, e dunque in primo luogo le Regioni competenti»; – in conseguenza, il MIT ha invitato, con apposita comunicazione del 5.5.2014, tutte le società concessionarie a sospendere le procedure di gara, ivi comprese quelle già avviate, per il rinnovo degli affidamenti dei servizi carbolubrificanti; – seppure in regime di prorogatio, in non pochi casi alcuni concessionari hanno comunque proceduto ad effettuare nuovi affidamenti dei servizi carbolubrificanti e/o ad autorizzare, anche attraverso specifiche intese con le compagnie petrolifere/affidatarie del servizio, l’adozione di sistemi interamente automatizzati (prive di servizio ed assistenza all’automobilista) di distribuzione dei carburanti presso alcune aree di servizio; – in data 29.1.2015, il Ministero delle Infrastrutture e dei Trasporti di concerto con quello della sviluppo economico hanno emanato un secondo Atto di indirizzo avente ad oggetto l’individuazione dei criteri per l’elaborazione di un piano di ristrutturazione della rete delle aree di servizio presenti sui sedimi autostradali;

– anche tale secondo Atto non appare rispondere positivamente né alle necessità, né agli obiettivi che dichiara di voler perseguire. In primo luogo, perché non aggiunge alcun elemento utile a quanto già contenuto nel primo Atto del 2013 in relazione ai meccanismi di gara ed ai criteri di aggiudicazione dei nuovi affidamenti, soprattutto in ordine al contenimento del livello di royalty pretese dai concessionari e, di conseguenza, a beneficio degli standard di servizio offerto e dei prezzi al pubblico praticati sui carburanti. In secondo luogo, perché sotto il profilo della razionalizzazione della rete distributiva autostradale e quindi della riduzione dei punti vendita, l’Atto prevede soglie – sotto i due milioni di litri di carburanti e sotto i 750 mila euro di fatturato sulla ristorazione ed altro – per individuare aree di servizio da portare eventualmente in chiusura del tutto inadeguate a immaginare chiusure in numero congruo per realizzare un concreto contenimento dei costi ed una reale efficienza complessiva che avvicini la rete italiana a quella europea. In terzo luogo, perché non mette riparo in alcun modo alle mancate omissioni relative alla legislazione speciale sulla distribuzione carburanti,alla tutela degli operatori attualmente presenti e alla salvaguardia dei livelli occupazionali; – in questo contesto e facendo ulteriormente seguito ai suddetti Atti di indirizzo, in data 7 agosto 2015 il MIT ed il MiSE hanno emanato un Decreto Interministeriale con il quale viene definito il programma per la ristrutturazione della rete delle aree di servizio autostradali e fissati ulteriore criteri per lo svolgimento delle gare; – tuttavia avverso a tale Decreto Interministeriale risultano essere già stati depositati presso il TAR del Lazio numerosi ricorsi tesi ad annullarne l’efficacia, previa l’immediata sospensione, in ragione di plurime contestazioni che vanno dall’incompetenza per il mancato coinvolgimento dell’Autorità dei trasporti e delle Regioni, all’eccesso di potere per carenza dell’istruttoria e contraddittorietà rispetto agli Atti di indirizzo; dalla illegittimità per violazione e falsa applicazione della legislazione sopra richiamata, alla mancata adesione ai principi comunitari di tutela della concorrenza; – più nel dettaglio il suddetto Decreto viene contestato per non aver previsto un adeguato numero di chiusure (solo 25 a fronte di 15 nuove aperture); per non aver salvaguardato la natura specifica del pubblico servizio, minata da un livello di royalty pretese del tutto irragionevoli, da un conseguente livello di prezzi fuori mercato e penalizzante per gli utenti, da standard di servizio inefficienti e non opportunamente incentivati e da un progressivo indirizzo verso forme interamente automatizzate di vendita; per aver sostanzialmente svuotato il principio di continuità gestionale teso a salvaguardare gli investimenti, la continuità del servizio e la tutela occupazionale; per aver surrettiziamente reintrodotto garanzie a protezione dell’esclusiva d’area a favore dei marchi di ristorazione, attraverso un’attività regolatoria asimmetrica, capace di alterare la struttura del mercato e della concorrenza; – in ogni caso, contrariamente a quanto prescritto, l’Autorità della regolazione dei trasporti non si è ancora mai espressa in materia nonostante i suoi Commissari siano stati da tempo regolarmente nominati e svolgano pienamente le funzioni loro assegnate. Sulla scorta di quanto evidenziato l’interrogante chiede ai Ministri interessati – quali iniziative intendano intraprendere affinché l’Autorità di regolazione dei trasporti, di cui all’articolo 37 del decreto-legge 6 dicembre 2011, n. 201, sia messa nelle condizioni di stabilire gli schemi secondo i quali siano espletate le procedure competitive in aree autostradali in concessione, così come tassativamente previsto dall’articolo 17 della legge 27/2012; – quali iniziative intendano assumere affinché sia evitato il contenzioso appena avviato presso i competenti Tribunali amministrativi regionali che rischia di ingenerare gravissime conseguenze sia sotto il profilo della tutela del servizio pubblico, della regolarità e della continuità del medesimo servizio e della mobilità dei cittadini, sia sotto il profilo del danno economico, della tutela degli investimenti effettuati dagli operatori coinvolti nel settore e della tutela dei livelli occupazionali esistenti;

– in particolare, se i Ministeri interessati non stiano valutando correttamente l’ipotesi di ritirare il Decreto Interministeriale del 7.8.2015 e di avviare una fase consultiva delle Istituzioni variamente competenti e degli operatori interessati per procedere ad una sua revisione meglio adeguata agli scopi ed alle finalità perseguite; – più nel dettaglio, quali provvedimenti intendano assumere affinché, nell’interesse generale prevalente, il servizio distribuzione dei prodotti carbolubrificanti presso le aree autostradali torni ad essere esercitato secondo le caratteristiche proprie del pubblico servizio essenziale in concessione, vale a dire all’interno di strutture idonee ed adeguatamente ricettive, assicurando standard di servizio minimi (con ciò escludendo la completa automazione del servizio) e diversificazione dell’offerta, adottando meccanismi di assegnazione delle aree tali da garantire prezzi al pubblico in linea con il resto del mercato, prevedendo parametri certi e procedure di verifica e controllo, oltreché penalità a carico del concessionario nel caso di inadempienza; – in tale ambito, quali provvedimenti intendano assumere affinché sia davvero raggiunto l’obiettivo essenziale di razionalizzare la rete delle aree autostradali attraverso la chiusura di punti vendita tra i meno efficienti e comunque in numero tale da assicurare cha la distanza tra essi sia ricompresa tra i 50 ed i 70 km., così come già avviene in altri Paesi europei; – nel medesimo ambito, quali provvedimenti intendano assumere per garantire che già nei meccanismi di gara, nei criteri di aggiudicazione dei nuovi affidamenti e, di conseguenza, nei contratti di affidamento dei servizi sia tassativamente previsto l’obbligo al rispetto anche del quadro normativo vigente relativo alla distribuzione dei carburanti – l. 1034/1970, d.lgs. 32/1998, l. 496/1999, l. 57/2001, l. 27/2012 – in particolare avuto riguardo alla «continuità gestionale», nonché all’esercizio delle attività collaterali cosiddette «sottopensilina» e di «sosta veloce».>> LUCA SQUERI |

A SETTEMBRE SEGNO MENO DEI CONSUMI CARBURANTI— 24 Ottobre 2015

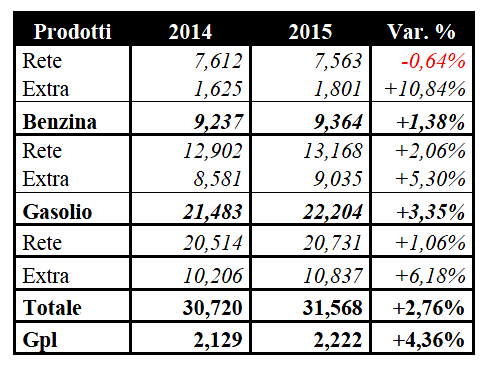

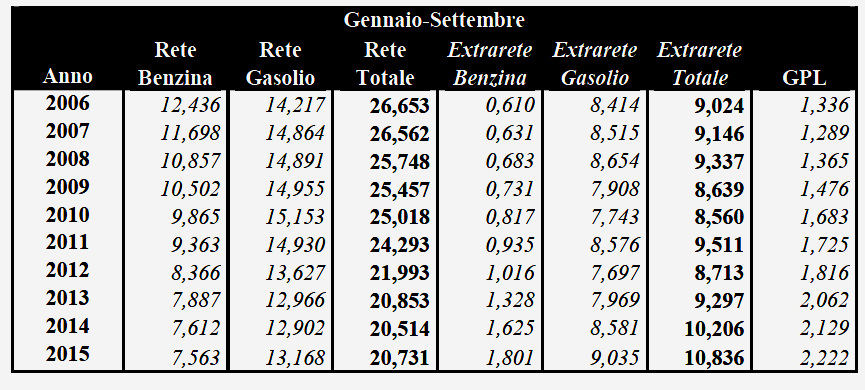

Stando ai dati dei consumi provvisori del mese di settembre, diffusi dal Ministero dello sviluppo economico il 19 ottobre, se la totalità dei consumi petroliferi mensili e progressivi dei primi nove mesi segna ancora un incremento sullo stesso mese e sullo stesso periodo dell’anno precedente, il segno è negativo sui carburanti. Ma se questo è il segno dei consumi generale, vi è da segnalare a settembre un valore negativo rispetto allo stesso mese dell’anno precedente dei consumi dei due principali carburanti – benzina e gasolio – che, dal settembre 2014 all’agosto 2015 è sempre stato positivo, con la sola eccezione del mese di novembre 2014 e del mese di maggio 2015 [a settembre 2014: +5,69 %; a ottobre 2014: +2,35 %; a novembre 2014: -0,26 %; a dicembre 2014: +4,96 %; a gennaio 2015: +1,18 %; a febbraio 2015: +1,80 %; a marzo 2015: +4,15 %; a aprile 2015: +6,14 %; a maggio 2015: – 3,00 %; giugno 2015: +8,22 %; luglio 2015: +5,69 %; agosto 2015: +5,66 %]. IL MESE DI SETTEMBRE SEGNA DI NUOVO UN VALORE NEGATIVO RISPETTO ALLO STESSO MESE DEL 2014 PER LA SOMMA DI BENZINA E GASOLIO, CON UNA FLESSIONE DI 0,84 PUNTI PERCENTUALI E OLTRE 30 MILIONI DI LITRI IN MENO [da 3,570 miliardi di litri del settembre 2014 a 3,570]. Sulla somma dei consumi di benzina e gasolio, la quota della rete è pari al 65,70 % [nel settembre 2014 tale quota era più elevata: 66,11 %], mentre l’extrarete vanta una quota del 34,30 % [33,89 % nello stesso mese del 2014]. Per i consumi di benzina la quota della rete è pari all’81,18 % contro il 18,82 % dell’extrarete [nel settembre 2015 le quote erano, rispettivamente, dell’82,20 % e del 17,80 %]. Per i consumi di gasolio, invece, la quota della rete è pari al 59,20 % contro il 40,80 % dell’extrarete [nel settembre 2015 le quote erano, rispettivamente, del 59,29 % e del 40,71 %]. I consumi di benzina sono nel complesso in diminuzione di quasi 16 milioni di litri e di 1,48 punti percentuali in meno [da 1.072 milioni di litri del settembre 2014 a 1.056]: volumi che derivano da una flessione in rete di quasi 24 milioni di litri e 2,71 punti percentuali [da 881 a 857 milioni di litri] e da un incremento in extrarete di quasi 8 milioni di litri [da 191 a 199 milioni di litri] e di 4,17 punti percentuali in più, con un ritmo di crescita assai contenuto rispetto ai risultati dei mesi precedenti. Vendite gennaio-settembre [mld litri]

IL PERIODO GENNAIO-SETTEMBRE SEGNA IN COMPLESSO UN VALORE POSITIVO RISPETTO ALLO STESSO PERIODO DEL 2014 PER LA SOMMA DI BENZINA E GASOLIO, CON 2,76 PUNTI PERCENTUALI E QUASI 848 MILIONI DI LITRI IN PIÙ [da 30,720 miliardi di litri del gennaio-settembre 2014 a 31,568].Nel confronto tra rete [20,731 miliardi di litri contro i 20,514 del gennaio-settembre 2014] ed extrarete [10,837 miliardi di litri contro i 10,206 del gennaio-settembre 2014], la seconda accumula da sola il 74,37 % degli incrementi totali, con quasi 631 milioni di litri [contro quasi 848 di incremento sommato] e 6,18 punti percentuali in più, la rete segna un segno positivo assai più contenuto, nell’ordine di solo 1,06 punti percentuali e oltre 217 milioni di litri in aumento. I consumi di benzina sono nel complesso in aumento di oltre 127 milioni di litri e di 1,38 punti percentuali [da 9.237 milioni di litri del gennaio-settembre 2014 a 9.364 del gennaio-settembre 2015]: volumi che derivano da una perdita in rete di oltre 49 milioni di litri e 0,64 punti percentuali [da 7.612 a 7.563 milioni di litri] e da un guadagno in extrarete di oltre 176 milioni di litri [da 1.625 a 1.801 milioni di litri] e di ben 10,84 punti percentuali in più. Consumi 2006-2015

Ripercorrendo all’indietro i dati di ben dieci anni – ossia dal 2006 – i consumi per prodotto e per circuito del mese di settembre 2015 rispetto al settembre 2006 si sono così decisamente modificati in termini percentuali: benzina -37,94 % in rete, +176,39 % in extrarete; gasolio -8,71 % in rete, +2,50 % in extrarete; somma di benzina e gasolio -22,11 % in rete, +14,17 % in extrarete; gpl +76,76 %.

|

GPL AUTOTRAZIONE: VEICOLI, RETE, VENDITE E PREZZI— 24 Ottobre 2015

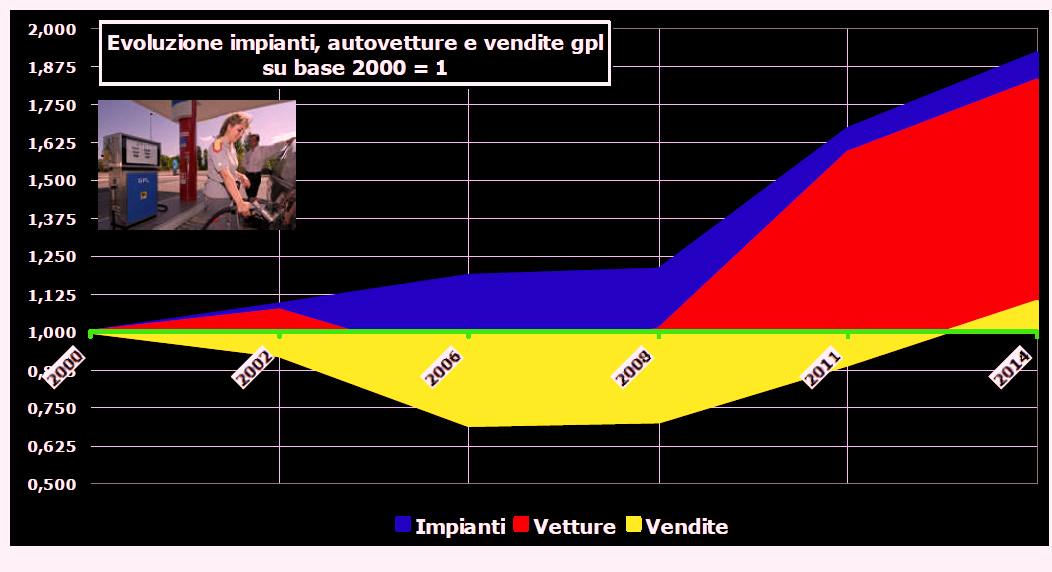

FIGISC ANISA CONFCOMMERCIO ha recentemente elaborato uno studio dedicato al GPL autotrazione, che prende in esame, per un periodo che va dal gennaio 1999 al settembre 2015, per singole annualità e dettagliato anche per le rispettive mensilità, i dati relativi allo sviluppo del parco veicoli – e delle autovetture in particolare – alimentato a gpl e della relativa rete distributiva, la dinamica delle vendite in rete e fuori rete del gpl autotrazione ed il corso dei prezzi internazionali e nazionali. Per quanto attiene il parco veicoli, lo studio rileva che: dal 1999 al 2014 [Fonte dati: ACI], il numero dei veicoli alimentati a gpl è cresciuto da 1.132.016 a 2.086.452 unità, con un incremento di 84,31 punti percentuali, mentre le autovetture [che costituivano nel 1999 il 98,05 % del parco veicoli alimentati a gpl e nel 2014 il 97,88 %] sono cresciute da 1.109.886 a 2.042.120 unità, con un incremento di 83,99 punti percentuali; le autovetture alimentate a gpl costituivano nel 1999 il 3,46 % dell’intero parco autovetture, quota salita al 5,51 % nel 2014; il parco autovetture complessivo [che cresce di 15,74 punti percentuali, da 32,038 milioni di unità a 37,081 milioni] in relazione all’alimentazione è fortemente mutato dal 1999 al 2014: le unità alimentate a benzina sono scese dall’82,36 % al 50,96 % [da 26,387 a 18,895 milioni, -28,39 %]; le unità alimentate a gasolio sono salite dal 12,90 % al 41,09 % [da 4,132 a 15,238 milioni, +268,75 %]; le unità alimentate a gpl sono salite dal 3,46 % al 5,51 % [da 1,110 a 2,042 milioni, +83,99 %], infine, le unità con alimentazione diversa sono salite dall’1,28 % al 2,44 % [da 0,410 a 0,906 milioni, +121,20 %]. Dinamica evoluzione parco autovetture a gpl

Per la rete distributiva, lo studio FIGISC ANISA mette in rilievo i seguenti aspetti: dal 2000 al 2014 [Fonti dati varie], il numero degli impianti di distribuzione di gpl – intesi come monoprodotto od in abbinamento con altro prodotto ecologico ovvero in abbinamento con i carburanti tradizionali – è cresciuto a livello nazionale da 1.949 a 3.737, con un incremento di 91,74 punti percentuali; nel dettaglio delle singole regioni dal 2006 al 2014 [Fonti dati varie], il numero degli impianti di distribuzione di gpl ha avuto ritmi di incremento disomogenei – anche in dipendenza dello stato della rete sul dato di partenza – che vanno da un minimo di +16,28 % in Trentino Alto Adige ad un massimo di +151,04 % in Puglia, con nove regioni su venti che denotano un tasso di crescita superiore alla media nazionale del 61,70 % verificata per il periodo dal 2006 al 2014 ed undici su venti che registrano un tasso inferiore; dal 2000 al 2014, se i ritmi di incremento tra espansione della rete distributiva [+91,74 %], da un lato, ed incremento del parco vetture alimentate a gpl [+82,62 %], dall’altro, presentano un carattere di significativa omogeneità, altrettanto non si può assolutamente affermare dei consumi complessivi [in rete e fuori rete] e delle vendite in rete di gpl, che, rispettivamente, registrano dei tassi di variazione di +9,85 % per i primi, e addirittura di -6,39 % per le seconde, con uno spread di 75÷80 punti percentuali rispetto all’incremento della rete distributiva e del parco; dal 2000 al 2014, di conseguenza – se rimane relativamente stabile il rapporto tra vetture alimentate a gpl ed impianti che erogano gpl [da 574 a 546 unità/impianto nella media nazionale] –, drasticamente è cambiato il rapporto tra consumi complessivi di gpl ed impianti che lo erogano [da 1.328,3 klt/impianto a 761,0, con una flessione pari a 42,7 punti percentuali] ed il rapporto tra vendite di gpl in rete ed impianti che lo erogano [da 807,4 klt/impianto a 394,2, con una flessione pari addirittura a 51,2 punti percentuali]. Dinamica comparata sviluppo parco,rete e vendite

Il Capitolo 4 tratta diffusamente delle vendite sia nel circuito rete che nel circuito fuori rete, mentre i Capitoli da 5 a 8 trattano dei diversi circuiti dei prezzi e di formazione dei medesimi. Sull’argomento vendite, lo studio sottolinea che: dal 1999 al 2014 [Fonte dati: MISE], le vendite complessive di gpl autotrazione – quale sommatoria delle vendite in rete e fuori rete – sono aumentate da 2,483 miliardi di litri a 2,844 e di 14,55 punti percentuali; nel medesimo periodo, scomponendo il totale delle vendite, le vendite di gpl autotrazione in rete sono diminuite da 1,642 miliardi di litri a 1,473 e di 10,27 punti percentuali; nel medesimo periodo, scomponendo il totale delle vendite, le vendite di gpl autotrazione fuori rete sono aumentate da 0,841 miliardi di litri a 1,371 e di 62,98 punti percentuali; la quota delle vendite in rete sul totale delle vendite è conseguentemente diminuita dal 66,12 al 51,80 % e la quota delle vendite fuori rete sul totale delle vendite è specularmente cresciuta dal 33,88 al 48,20 %; l’intero periodo è sezionabile in due distinte fasi, la prima, dal 1999 al 2007, caratterizzata da una generale diminuzione delle vendite, e la seconda, dal 2008 al 2014, che ha, per contro, segnato una progressiva rimonta dei consumi; nella prima fase, le vendite complessive di gpl autotrazione sono scese da 2,483 a 1,715 miliardi di litri e di 30,91 punti percentuali; le vendite in rete sono diminuite in misura maggiore, da 1,642 a 0,886 miliardi di litri e di 46,03 punti percentuali, mentre le vendite fuori rete hanno avuto una flessione assai più contenuta, da 0,841 a 0,829 miliardi di litri e di solo 1,41 punti percentuali; nella seconda fase, le vendite complessive di gpl autotrazione sono salite da 1,715 a 2,844 miliardi di litri e di 65,79 punti percentuali; omogenei sono i tassi di crescita verificati per le vendite in rete, pari a 66,25 punti percentuali [da 0,886 a 1,473 miliardi di litri, con un dato finale però ancora inferiore ai 1,642 miliardi di litri del 1999] ed anche per le vendite fuori rete, pari a 65,30 punti percentuali [da 0,829 a 1,371 miliardi di litri, con un dato finale superiore del 62,98 % rispetto al dato del 1999]; per l’anno 2015, i dati certi riguardano il primo semestre [Fonte dati: MISE vendite al mercato interno] e registrano un incremento delle vendite totali rispetto al primo semestre del 2014 pari a 4,47 punti percentuali [1,454 miliardi di litri contro 1,391], un incremento delle vendite in rete pari a 1,77 punti percentuali [0,731 miliardi di litri contro 0,718] ed un incremento delle vendite fuori rete di ben 7,35 punti percentuali [0,723 miliardi di litri contro 0,673]; la quota delle vendite in rete è pari al 50,29 % e quella delle vendite fuori rete al 49,71 % [nel primo semestre del 2014 le quote erano, rispettivamente, del 51,62 e del 48,38 %]. Sul tema prezzi, lo studio – in particolare, il Capitolo 5 – espone le dinamiche dei prezzi internazionali di contratto, distinti per prodotto [propano e butano] in tre mercati di riferimento principali [Mare del Nord, Algeria, Arabia Saudita], e separatamente per la miscela Algeria 30/70, evidenziando che: dal 1999 al 2015 [Fonte dati: STAFFETTA], i prezzi di contratto dei componenti propano e butano del gpl sono pressoché raddoppiati: nella media dei prodotti e dei tre mercati indagati [North Sea, Algeria e Saudi Arabia] da 177,81 dollari/tonnellata a 374,15 con un incremento di 110,43 punti percentuali [in euro/kilolitro da 92,28 a 184,89 con un incremento di 100,36 punti percentuali]; i valori medi del periodo, nella media dei prodotti e dei tre mercati indagati, corrispondono a circa 517,20 dollari/tonnellata [224,79 euro/kilolitro]; i valori più elevati si sono riscontrati nel corso dell’anno 2012, con punte, nella media dei prodotti e dei tre mercati indagati, di oltre 1.120 dollari/tonnellata [oltre 460 euro/kilolitro]; i valori medi del 2015, periodo gennaio-settembre, sono inferiori a quelli medi dell’anno 2014, nell’ordine di 40÷50 punti percentuali [da 751,66 a 374,15 dollari/tonnellata, da 309,65 a 184,89 euro/kilolitro]; i prezzi di contratto presentano nell’intero periodo 1999-2015 un’elevata correlazione sia con le quotazioni del greggio che con le quotazioni dei prodotti «finiti» [nella fattispecie il benchmark è stato tarato sul greggio Brent dated e sulle quotazioni di benzina e gasolio dell’area Mediterraneo in modalità CIF]; i prezzi di contratto, pertanto, hanno sostanzialmente seguito nel periodo, ma in maniera assai più contenuta, tutte le oscillazioni in incremento o decremento dei prezzi della materia prima e dei derivati: ad esempio, su base mensile, dal mese di gennaio 1999 al mese di settembre 2015, i prezzi di contratto sono aumentati del +86,69 %, ma, nello stesso intervallo, i derivati come benzina e gasolio sono aumentati, rispettivamente, del +318,91 e del +330,05 % e le quotazioni del Brent del +328,35 %.

Il Capitolo 6 tratta del prezzo medio Italia del prodotto, della sua composizione e delle dinamiche anche rispetto ai prezzi di benzina e gasolio. Nello studio si rileva che: dalla media annua 1999 alla media del periodo gennaio-settembre 2015 il prezzo al consumo medio nazionale [Fonte dati: MISE] è cresciuto da 476,28 euro/kilolitro a 621,58 e di 30,51 punti percentuali; nel dettaglio della composizione del prezzo, la componente industriale è cresciuta di 50,34 punti percentuali [da 240,94 a 362,22 euro/ kilolitro] e quella fiscale di 10,20 punti percentuali [da 235,35 a 259,36 euro/kilolitro, per effetto di un aumento dell’IVA (da 79,38 a 112,09 euro/kilolitro, pari a +41,21 %, e di una lieve diminuzione dell’accisa (da 155,97 a 147,27 euro/kilolitro, pari a -5,58 %)]; nella distinzione delle componenti di base del prezzo al consumo [prezzo industriale ed imposte] nel 1999 il prezzo industriale costituiva il 50,59 % del totale e le imposte il 49,41 %, una composizione che nel 2015 vede il primo aumentare la sua quota al 58,27 % e le seconde diminuirla al 41,73 %; la quota massima del prezzo industriale è stata registrata nel 2011 con il 66,36 % del prezzo al consumo, mentre le imposte non hanno mai toccato in seguito il massimo registrato nel 1999; il prezzo al consumo nel periodo gennaio 1999 – settembre 2015 è oscillato tra un minimo di 452,67 ed un massimo di 888,82 euro/kilolitro, con una media di 628,45; nelle sue componenti di base, le imposte sono variate tra un minimo di 215,06 ed un massimo di 305,04 euro/kilolitro, con una media di 250,07 ed il prezzo industriale è variato tra un minimo di 220,60 ed un massimo di 587,29 euro/kilolitro, in media di 378,39; nel dettaglio delle componenti di base del prezzo industriale, i prezzi di contratto Algeria [miscela 30/70] sono variati tra un minimo di 53,48 ed un massimo di 468,67 euro/kilolitro, con una media di 225,15 mentre il margine industriale è oscillato tra un minimo di 78,57 ed un massimo di 267,22 euro/kilolitro, con una media di 153,24; nel confronto con i prezzi al consumo di benzina e gasolio, il prezzo al consumo del gpl è aumentato dal gennaio 1999 al settembre 2015 del 25,62 %, contro il +68,78 % della benzina ed il +95,27 % del gasolio; anche le punte di incremento massimo sul gennaio 1999 sono notevolmente differenziate: pur essendosi tutte registrate nell’anno 2012, il valore massimo del gpl non ha superato un +90,87 % su media mensile [aprile 2012] ed un +76,70 % su media annua, mentre quello della benzina ha raggiunto un +111,26 % [settembre 2012] su media mensile ed un +101,70 % su base annua e quello del gasolio ha raggiunto un +153,31 % [settembre 2012] su media mensile ed un +144,95 % su base annua; scomponendo il prezzo al consumo nei suoi fattori emerge il dato della diversa dinamica del carico fiscale che caratterizza il gpl rispetto agli altri due principali prodotti per autotrazione: nel confronto con le imposte di benzina e gasolio, le imposte del gpl sono aumentate dal gennaio 1999 al settembre 2015 del 5,10 %, contro il +46,36 % della benzina ed il +69,19 % del gasolio; anche le punte di incremento massimo sul gennaio 1999 sono notevolmente differenziate: il valore massimo del gpl non ha superato un +26,84 % su media mensile [gennaio 2014] ed un +20,61 % su media annua [2012], mentre quello della benzina ha raggiunto un +54,45 % [settembre 2012] su media mensile ed un +52,42 % su base annua [2012] e quello del gasolio ha raggiunto un +81,14 % [settembre 2012] su media mensile ed un +78,43 % su base annua [2014]. Evoluzione delle imposte dal 1999: benzina, gasolio e gpl

Il Capitolo 7 relaziona sul prezzo extrarete e sulle dinamiche correlate all’andamento del prezzo di contratto della miscela di prodotto di riferimento, mentre il Capitolo 8 espone le medie dei prezzi mensili del 2015 per marchio e no-logo e dei prezzi medi regionali nel settembre 2015. Lo studio è integralmente consultabile e scaricabile cliccando con il mouse sul titolo seguente: GPL AUTOTRAZIONE 1999-2005 PARCO VEICOLI VENDITE PREZZI ovvero sul sito nazionale www.figisc.it all’indirizzo web:

|