Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

GESTIONI «DIRETTE»: ARTICOLO DI STAFFETTA— 28 Maggio 2015

Di consistenza delle gestioni dirette in rete da parte delle compagnie petrolifere e di differenze dei prezzi imposti tra la rete gestita direttamente [o in forme connesse] e quella data in affidamento ai gestori si occupa STAFFETTA nell’articolo che [g.c.] di seguito pubblichiamo parzialmente: <<I dati dell’Osservatorio prezzi del Ministero dello sviluppo economico offrono sempre qualche spunto interessante su cui ragionare per capire dove va la rete carburanti. Questa settimana ci occupiamo delle gestioni dirette e del tema – legato ma non coincidente – del ghost e delle differenze nei prezzi di fornitura praticati dalle compagnie. Sono poco meno di 2.200 in Italia i punti vendita gestiti direttamente dalle compagnie petrolifere o attraverso società controllate. Spesso non si tratta di ghost veri e propri ma di punti vendita presidiati ma con il solo self service. La compagnia dà in gestione i punti vendita a una sua controllata attraverso il comodato gratuito (trasformandosi così, in un certo senso, in gestore), per poi demandare la gestione vera e propria sul piazzale a un terzo, quasi sempre attraverso un contratto di appalto di servizi. È soprattutto Q8/SHELL a ricorrere a questo tipo di gestione: i punti vendita gestiti attraverso la SERVIZI & GESTIONI ITALIA (almeno quelli registrati all’Osservaprezzi) sono infatti 1.270 su un totale di punti vendita con i due marchi di poco meno di 3.000. Siamo quindi a oltre un terzo. Segue (a distanza) TOTALERG che tra gestioni dirette e affidate alla controllata GESTIONI EUROPA conta 418 punti vendita (su poco più di 2.300 registrati); quindi IP con la IP SERVICES che gestisce 285 punti vendita (su un totale di circa 2.600); ENI con 152 impianti gestiti da ENIRETE (su oltre 4.000); TAMOIL con 63 punti vendita gestiti attraverso TDM (su circa 1.400). C’è poi il “caso” della GEII, la società degli ex agenti ENI cui è stata affidata buona parte del “progetto ghost” di ENI. La GESTIONI INNOVATIVE ITALIA dispone di 117 punti vendita. Ma veniamo ai prezzi. Prendiamo ad esempio due impianti ENI nella provincia di Roma, uno gestito da GEII e uno da ENIRETE. Il primo vende il diesel self a 1,454 euro/litro, il secondo ENIRETE a 1,434 euro/litro, contro una media nazionale di 1,483 euro/litro (1,569 euro/litro il servito). La media nel Lazio è di 1,479 euro/litro (1,572 euro/litro il servito). Un impianto ENI con gestore a poche centinaia di metri di distanza da quello ENIRETE presenta invece i seguenti prezzi: self service 1,477, servito 1,577. Come si vede, già semplicemente dal confronto dei prezzi in self service emerge una differenza di 3,3 centesimi al litro. Se consideriamo il servito, la forbice si allarga a oltre 14 centesimi al litro. Una differenza che non è facile giustificare semplicemente sulla base di diversi costi di gestione e che, dal punto di vista del gestore, ha un profilo chiaramente discriminatorio. D’altronde quella delle gestioni dirette e della differenziazione dei prezzi di fornitura è stata la principale modalità di risposta delle compagnie all’aumento della concorrenza negli ultimi anni. Un modo per controbattere ai prezzi delle pompe bianche e, al contempo, per fare una “selezione” sulle proprie reti.>> |

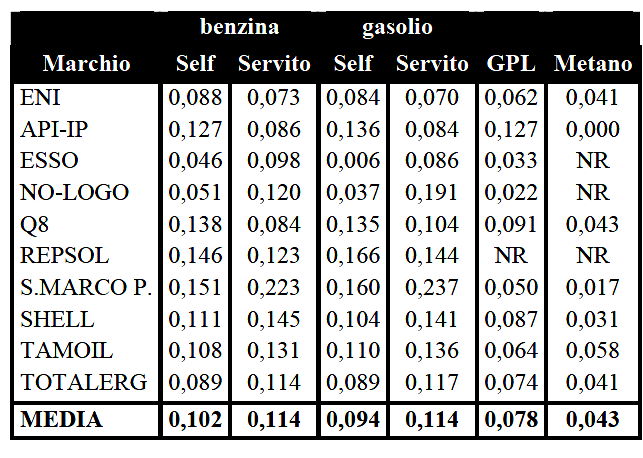

AUTOSTRADE: IL «CASO» DEI PREZZI PIÙ ALTI— 28 Maggio 2015

La scorsa settimana STAFFETTA – ricordando che «la questione delle autostrade è in questi giorni all’attenzione dei ministeri competenti e dei soggetti coinvolti, compagnie petrolifere, gestori e concessionari autostradali, con la scadenza di molti degli affidamenti attuali alla fine dell’anno e la necessità di emanare nuovi bandi che tengano conto di un mondo che negli ultimi anni è radicalmente cambiato, soprattutto per via della crisi, con conseguente riduzione del traffico e dei rifornimenti in autostrada. Le vecchie royalty non sono dunque più concepibili, e la rete delle aree di servizio autostradali ha forse bisogno di una cura dimagrante» – metteva in forte evidenza la questione della differenza prezzi tra rete autostradale e rete ordinaria [«Quei 10 cent di “tassa” autostradale»]. In particolare – calcolando le differenze di prezzo tra i punti vendita autostradali e la media di tutti i punti vendita registrati all’Osservatorio prezzi carburanti del ministero dello sviluppo economico – denunciava che «in generale, il “sovracosto” che deve sopportare chi fa rifornimento in autostrada è di 11,4 centesimi sul servito (uguale per benzina e gasolio), di 10,2 centesimi al litro per la benzina self e di 9,4 centesimi al litro per il diesel self. Fare Gpl in autostrada costa in media 7,8 centesimi al litro in più rispetto alla media nazionale, mentre per il metano il “balzello” è di 4,3 centesimi al chilo». L’articolo, dettagliando anche i prezzi dei diversi marchi, riferisce che «San Marco Petroli presenta un differenziale tra prezzi autostradali e media di 15,1 centesimi sulla benzina self, di 22,3 centesimi sul servito, di 16 centesimi sul diesel self e di 23,7 sul servito. Presentano un differenziale superiore ai 10 cent sul self anche IP (12,7 sulla verde e13,6 sul diesel), Q8 (13,8 e 13,5), Repsol (14,6 e 16,6), Shell (11,1 e 10,4) e Tamoil (10,8 e 11). Esso è il marchio che presenta la minore differenza tra i prezzi in autostrada e quelli medi nazionali: 4,6 cent sulla benzina self, 0,6 cent sul diesel self». Per una rappresentazione sintetica del problema i dati sono riportati nella tavola seguente: Delta prezzi RA vs/ RO – €/lt. – 19.05.2015

A commento diciamo che, la differenza è stata calcolata sulla media del prezzo di ciascun marchio in rete ordinaria [su un totale di impianti che presentavano variazioni di prezzo di oltre 12mila unità per il «self», di un po’ meno di 9mila per il «servito», di circa 2.350 per il gpl e di un po’ più di 750 per il metano] e sulla media del prezzo di ciascun marchio in rete autostradale [su un totale di impianti che presentavano variazioni di prezzo di circa 360 unità per il «self», di un po’ meno di 250 per il «servito», di circa 200 per il gpl e di una quarantina per il metano]; la rilevazione è limitata ad una sola giornata: il 19 maggio.

Anche se si può definire il metodo di confronto un po’ schematico – e certamente limitato, anzi «puntuale», come periodo di osservazione -, nulla ciò toglie ad una evidenza dei fatti che dimostra una marcata accentuazione dello spread dei prezzi tra le due viabilità, che negli ultimi anni è andato via via accentuandosi: con un calcolo a spanna [confronto tra prezzi «self» in autostrada e «prezzo Italia» rilevato il lunedì dal Ministero], se nel 2009 la scostamento poteva essere nell’ordine dei 3-4 cent/litro, nel 2013 era salito a 6-8 cent/litro e nel 2014 a 9-10 [con un confronto peraltro assai più attendibile sulla modalità «self», dal momento che dal 2013 anche il «prezzo Italia» del Ministero rileva solo tale modalità], valori che ora sembrano crescere ancora. Quali le cause? I consumatori pagano certamente i costi più elevati del servizio protratto sull’arco delle 24 ore – e ciò trova una parziale giustificazione di un limitato divario di prezzo, non di «questo» divario -, ma anche certamente le royalty che incombono sulle vendite dei prodotti [nel 2010-2011 una primaria azienda petrolifera calcolava l’onere delle royalty in 6-7 cent/litro sul prezzo finale, ma non si tratta ancora delle royalty più pesanti corrisposte ai Concessionari, che sono anche nettamente superiori]. Una spirale negativa la cui responsabilità – se grava sui Concessionari che hanno lucrato, come dice STAFFETTA, una «tassa» aggiuntiva sui servizi in corsia, che si va a cumulare ai pedaggi [aumentati in misura più che doppia rispetto all’inflazione] – è anche decisamente attribuibile alle aziende petrolifere che hanno buttato sul piatto delle gare di affidamento dei servizi, nel tempo, pur di «piantare la bandierina», importi assolutamente esorbitanti rispetto alle marginalità di settore, e di cui oggi invece lamentano l’onere. Che questi oneri, ed il loro riflesso sui prezzi praticati in autostrada, abbiano avuto una parte – insieme alla diminuzione del traffico, alla anomala fiscalità italiana sui carburanti ed alla crisi economica – nel falcidiare le vendite del comparto [crollate in pochi anni di oltre il 50 %] è indubbio – e la perdita definitiva di appeal della rete permane intatta anche a fronte dei pur limitati segnali di ripresa del traffico -, così come è evidente che le politiche commerciali delle aziende si sono nel tempo orientate: a) a generare crescenti conflittualità nel contesto dei rapporti con i gestori delle aree di servizio, determinandone la precarietà economica, b) a «curare» i prezzi solo sulla rete ordinaria dove non si pagano royalty, c) a cercare marginalità aggiuntive per compensare la perdita dei volumi con un conseguente aumento dei prezzi; d) infine, a cercarsi vie d’uscita quali la ghostizzazione dei servizi ed un sentiment di latente fuga dal comparto. «Strategie» tutte che – se protratte ancora – non possono che condurre, in un malefico loop, ad un affossamento delle residue prospettive del medesimo.

|

ENI: RISPETTO DEGLI ACCORDI !— 28 Maggio 2015

Roma, 27 maggio 2015 Spett.le ENI SPA OGGETTO: Gentili signori, A fronte, dunque, di un perdurante e imbarazzante silenzio aziendale siamo con la presente costretti a rinnovare la richiesta di pieno rispetto degli accordi aziendali discendenti dalla normativa vigente – D.Lgs 32/98; L. 57/2001; L. 27/ 2012 – e a procedere alla liquidazione dell’incentivo per scaglioni relativo al 1° trimestre del 2015, e più precisamente di quello riferito al periodo che va dal 1.1.2015 al giorno in cui ciascun singolo punto vendita è stato nelle condizioni di applicare l’accordo collettivo aziendale del 19.12.2014, contenente le nuove clausole economiche e di fatturazione. Come è a tutti noto, fino al giorno del passaggio dai vecchi accordi alla nuova intesa, sono rimaste in vigore le precedenti previsioni contenute negli accordi collettivi aziendali del 24.7.2003 e successivi, ed in particolare per quel che riguarda il cosiddetto “incentivo per scaglioni” con le differenziazioni conosciute tra gli impianti appartenenti al segmento misto e quelli del segmento servito. Alla luce dei fatti su richiamati, FAIB FEGICA e FIGISC censurano in modo netto l’operato dell’azienda, considerato che la liquidazione dell’incentivo in questione doveva essere contabilizzata alla fine del primo trimestre. Ad oggi nonostante la nostra formale richiesta, in sede di confronto tra le parti, ai sensi e per gli effetti della legislazione vigente, l’Azienda continua a non fornire spiegazioni alla sua omissiva condotta. Preme segnalare che, come appare evidente, il suddetto incentivo è a tutti gli effetti parte integrante del margine dei gestori, la cui determinazione la richiamata legislazione di settore ha riservato all’esclusiva competenza degli Accordi tra Azienda e rappresentanza dei gestori. Tutto quanto sopra evidenziato, allo scopo di evitare ogni ulteriore, deplorevole ed ingiustificato ritardo, le scriventi Federazioni comunicano di aver messo a disposizione e suggerito di utilizzare ai gestori a marchio eni un modello di comunicazione con il quale chiedere formalmente la liquidazione di quello che, per la ragioni sopra esposte, è a tutti gli effetti un credito liquido esigibile, alla quale accompagnare il relativo avviso di fattura senza valore fiscale. Tutto ciò, per offrire una nuova occasione di dare concreta attuazione agli obblighi ed agli impegni assunti con la sottoscrizione degli Accordi collettivi aziendali sopra citati, prima di mettere in atto le necessarie azioni a tutela del diritto vantato dalle singole gestioni. Si coglie, altresì, l’occasione per ribadire la profonda preoccupazione, già ripetutamente espressa, in ordine alla non puntuale applicazione dei contenuti dell’Accordo collettivo aziendale del 19.12.2014 in ordine ai temi come di seguito sinteticamente elencati: – la determinazione delle condizioni di prezzo secondo quanto previsto, in particolare, al punto 2.8 del suddetto Accordo; Su tutte le questioni innanzi evidenziate si chiede cortesemente un urgente riscontro. FAIB |

FAIB, FEGICA E FIGISC SUI DIRITTI CAMERALI— 28 Maggio 2015

– Al Sottosegretario allo Sviluppo Economico Oggetto: Gentile Sottosegretario, Egregio Direttore, Le scriventi Federazioni desiderano richiamare la loro attenzione sul tema in oggetto. Il diritto annuale dovuto ad ogni singola camera di commercio da parte di ogni impresa iscritta o annotata nel Registro delle imprese è determinato, con decreto del Ministro dello Sviluppo Economico, di concerto con il Ministro del tesoro, del bilancio e della programmazione economica, coprendo il fabbisogno mediante diritti annuali fissi per le imprese iscritte o annotate nelle sezioni speciali del registro delle imprese, e mediante applicazione di diritti commisurati al fatturato dell’esercizio precedente, per gli altri soggetti. Ciò in relazione alla definizione di fatturato fornita per la prima volta dal decreto 23 aprile 2001, con il quale il Ministero (allora dell’industria, del commercio e dell’artigianato) ha provveduto a determinare la misura del diritto annuale per il 2001. La definizione di fatturato è stata poi definitivamente formalizzata con l’approvazione del decreto 11 maggio 2001, n. 359, del Ministero dell’industria, del commercio e dell’artigianato, di concerto con il Ministero del tesoro, del bilancio e della programmazione economica, Regolamento per l’attuazione dell’art. 17 della legge 23 dicembre 1999, n. 488, in materia di accertamento, riscossione e liquidazione del diritto annuale versato dalle imprese in favore delle camere di commercio, industria, artigianato e agricoltura. Orbene, a ciò consegue che le imprese iscritte alla sezione ordinaria (per il comparto del terziario tutte, ad eccezione di quelle gestite dai piccoli imprenditori di cui all’art. 2083 del codice civile, iscritte alla sezione speciale del Registro), pagheranno il diritto annuale 2008 applicando al fatturato dell’esercizio 2007 determinate misure fisse o aliquote per scaglioni di fatturato. Tale modalità di applicazione del sistema è dal punto di vista delle nostre Federazioni eccessivamente penalizzante per la nostra categoria dei gestori carburanti. Detti operatori sono tenuti ad iscrivere in bilancio, secondo le ordinarie regole di cui sopra, l’importo complessivo dei ricavi, sebbene questo non rappresenti appieno la sostanza economica delle transazioni effettuate: ed infatti, nel caso dei distributori di carburanti, il prezzo di vendita è rappresentato, per circa il 97%, da imposte varie (accise, addizionali e IVA) e dal costo del prodotto (in altri termini, per questi operatori, il ricavo vero è rappresentato da un modestissimo margine). Riformulazione sulla base di calcolo del fatturato per il diritto camerale per alcune categorie di imprese All’articolo 1, comma 1, lett f) del Decreto interministeriale del 11 maggio 2001 n. 359 – Min. Industria – Regolamento per l’attuazione dell’articolo 17 della legge 23 dicembre 1999, n. 488, in materia di accertamento, riscossione e liquidazione del diritto annuale versato dalle imprese in favore delle camere di commercio, industria, artigianato e agricoltura, il n. 4 è modificato come segue: “ 4) per gli altri soggetti, esclusi quelli indicati al successivo punto n. 5), la somma dei ricavi delle vendite e delle prestazioni e degli altri ricavi e proventi ordinari, come dichiarati ai fini dell’imposta regionale sulle attività produttive e, in mancanza, come rappresentati nelle scritture contabili previste dagli articoli 2214 e seguenti del codice civile; dopo il numero 4 è inserito il numero 5: L’articolo 6, dopo il comma 1, è aggiunto il seguente: In attesa di un vostro gentile riscontro porgiamo distinti saluti. FAIB |

PREZZI & ACCORDI (3): I CASI TAMOIL E TOTALERG— 28 Maggio 2015

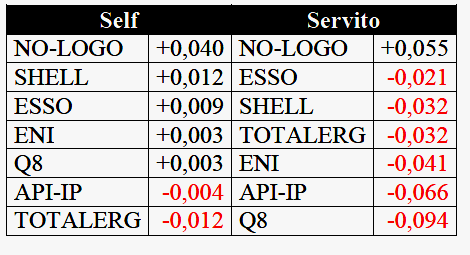

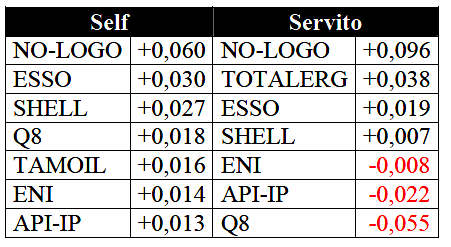

Dopo i casi di ENI e Q8 – esaminati nel numero 17 di Figisc Anisa News dell’11 maggio – e quelli di API-IP ed ESSO – esaminati nel numero 18 di Figisc Anisa News del 18 maggio – continua la valutazione sulle politiche di prezzo dei diversi marchi petroliferi, nell’intento di accertare, sia in relazione ad accordi intervenuti tra le parti, sia in loro assenza, come il mercato possa ragionevolmente fare considerare conseguibili obiettivi quali la «centralità del gestore» o le «condizioni eque per competere». I casi proposti nel presente numero sono quelli di TAMOIL e di TOTALERG. Nel primo caso, quello di TAMOIL, le vicende sono note: dopo la lunga vacanza contrattuale [ultimo accordo nel 2005, accordo «ponte» nel dicembre 2009 con l’impegno ad arrivare ad un accordo definitivo entro il 30 marzo 2010, poi «bucato» per responsabilità di TAMOIL] l’atteggiamento aziendale è stato quello di lasciare passare il tempo invano, nonostante inviti, diffide e proteste [buona ultima il sit-in del 15 aprile, con il «nascondino» dei dirigenti]. L’azienda, in sostanza, non ha inteso neppure avviare qualsivoglia trattativa, infischiandosene delle norme di settore che impongono quanto meno un tentativo di accordo, ed i gestori del marchio sono sprovvisti di accordo. Il secondo caso, quello di TOTALERG, presenta situazioni analoghe [diffida e richiesta di mediazione del Ministero]: niente accordo, dunque, ma un’azienda che avvia unilateralmente «sperimentazioni» varie e scende «one to one», come di dice, dai singoli gestori del marchio, evitando di sedersi al «tavolo» e contemporaneamente rastrellando il «campo». Monitorati, raccolti ed elaborati i dati dei prezzi nazionali medi in modalità sia «self» che «servito» del «Dossier Prezzi» di STAFFETTA dal 17 febbraio al 24 maggio, intanto si conferma quanto già altre volte evidenziato sulla marcata differenza di prezzo tra l’una e l’altra modalità: un delta che non supera i 2,7-2,8 cent/litro per la rete no-logo, e che sale progressivamente dal minimo di 4,1-4,2 cent/litro di TAMOIL al massimo di 13,6-13,7 cent/litro di Q8, con una media ponderata [calcolata cioè in base al numero degli impianti sul totale] della rete «colorata» di 8,7 cent/litro. Delta servito su self – Euro/litro

Il delta tra le due modalità di TAMOIL ha il valore più basso che si riscontra tra gli impianti «colorati», attestandosi attorno ai 4,2 cent/litro [esattamente la metà della media dei «colorati» che è pari a 8,4 cent/litro], mentre nel caso di TOTALERG l’entità del differenziale tra modalità «self» e «servito» è ancora inferiore alla media, ma si attesta su valori di 6,2-6,4 cent/litro, pur tuttavia meno della metà dei valori riscontrabili per Q8. Come nell’analisi effettuata nei due numeri precedenti di Figisc Anisa News, al di là della «tara» sul più o meno consistente delta prezzo tra «self» e «servito», i dati dei prezzi servono anche a valutare se i marchi offrano quantomeno un elevato grado di «competitività» rispetto al mercato complessivo. Ne è stata fatta una rilevazione sia su base nazionale che su base regionale per ciascuno dei due casi in oggetto.

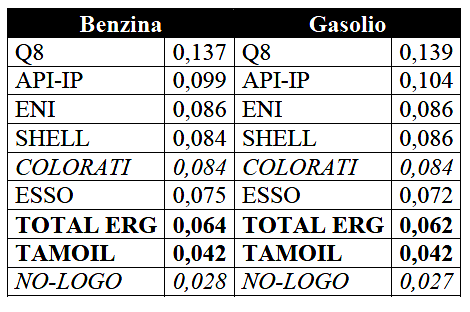

CASO TAMOIL Sulla base dei prezzi medi di marchio nazionali, il posizionamento di TAMOIL è quello espresso dalle due tavole che seguono: scontate le differenze di prezzo sui no-logo [su cui il marchio ha prezzi più alti per la benzina di 4,4 cent/litro sul «self» e di 5,8 sul «servito», per il gasolio di 4,0 cent litro sul «self» e di 5,5 sul «servito»], i prezzi di TAMOIL sono più alti anche rispetto ai competitors petroliferi almeno su quattro altri marchi per la benzina in «self» e su cinque per il gasolio in «self», mentre sono in assoluto più bassi di tutti i competitors petroliferi per i prezzi del «servito» sia della benzina che del gasolio. Posizionamento prezzo TAMOIL su concorrenti – Benzina

Posizionamento prezzo TAMOIL su concorrenti – Gasolio

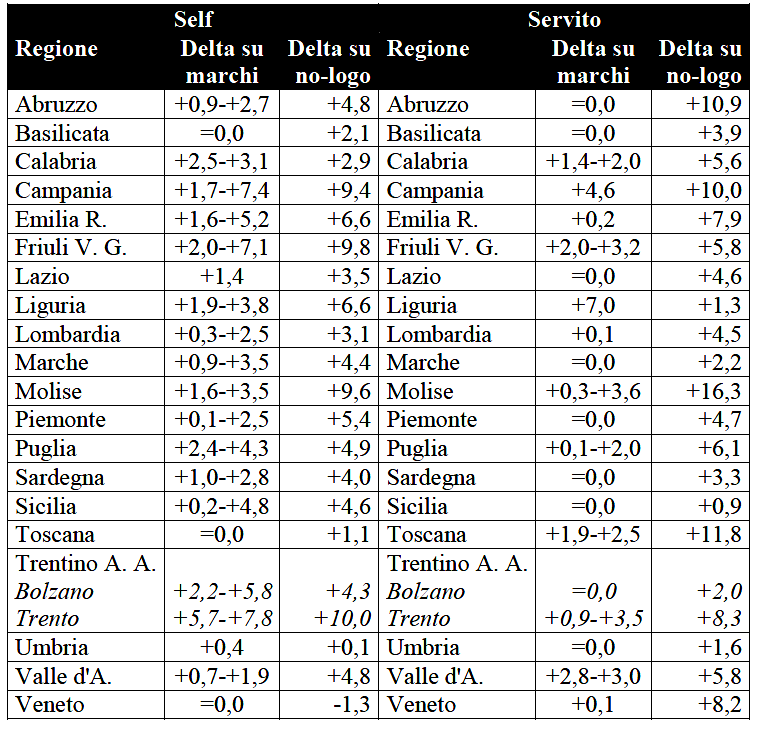

Scendendo ad un livello di maggior dettaglio, ossia a livello regionale, con lo stesso criterio di esporre le differenze di prezzo distintamente rispetto agli altri competitors petroliferi [tra un minimo ed un massimo] e rispetto ai no-logo [si è scelto anche per questo caso un dato attuale unico, quello del 12 maggio], dai risultati delle tavole seguenti, si può dedurre che, in merito alla concorrenza con i no-logo, il prezzo TAMOIL è mediamente [la media aritmetica dei singoli risultati regionali] più alto per la benzina di 4,2 cent/litro sul «self» – con punte di +9,7 – e di 6,2 sul «servito» – con punte di +18,3 -, per il gasolio di 4,0 cent litro sul «self» – con punte di +10,0 – e di 6,1 sul «servito» – con punte di +16,3 -; mentre rispetto alla concorrenza con gli altri marchi petroliferi [a parte numerose eccezioni in cui non vi sono marchi con prezzo più basso] il dato significativo medio [sempre di media aritmetica dei singoli risultati regionali si parla] è che lo spread di TAMOIL sul competitore più conveniente si posiziona per la benzina su 2,5 cent/litro sul «self» – con punte di +7,7 – e su 0,5 sul «servito» – con punte di +5,0 -, per il gasolio di 2,8 cent litro sul «self» – con punte di +7,8 – e di 1,0 sul «servito» – con punte di +7,0. Posizionamento prezzo TAMOIL rispetto ad altri marchi e no-logo – Euro/litro – Benzina

Posizionamento prezzo TAMOIL rispetto ad altri marchi e no-logo – Euro/litro – Gasolio

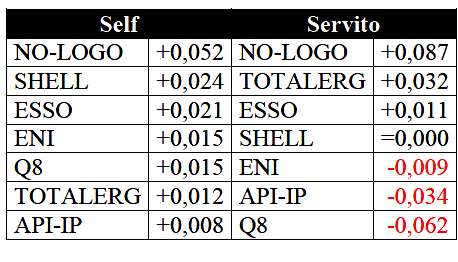

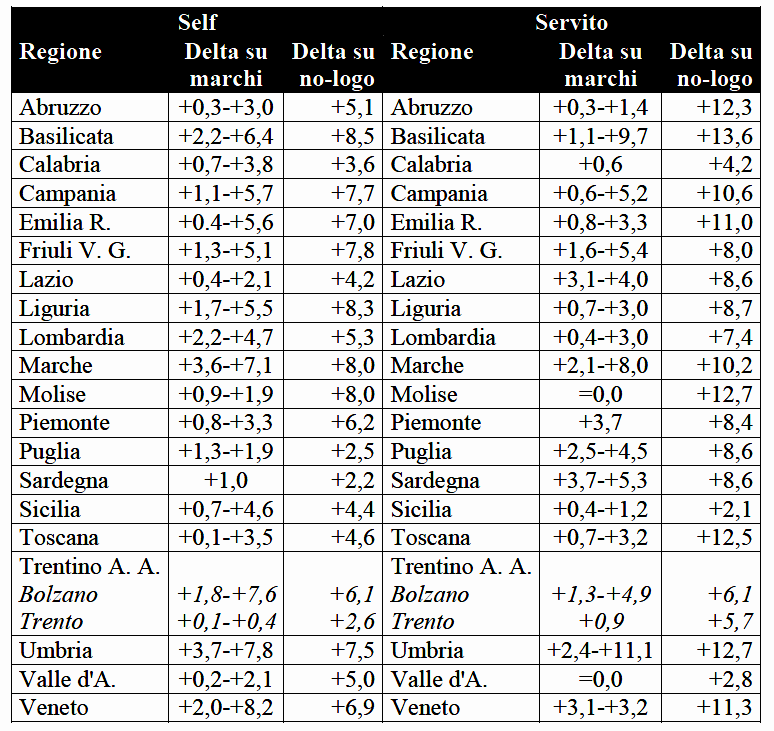

CASO TOTALERG Anche in questo caso, sulla base dei prezzi medi di marchio nazionali, il posizionamento di TOTALERG è quello espresso dalle due tavole che seguono: ovvie e scontate le differenze di prezzo sui no-logo [su cui il marchio ha prezzi più alti per la benzina di 6,0 cent/litro sul «self» e di 9,6 sul «servito», per il gasolio di 5,2 cent litro sul «self» e di 8,7 sul «servito»], i prezzi di TOTALERG sono più alti rispetto a tutti i competitors petroliferi nel caso della modalità «self» sia per la benzina che per il gasolio, mentre in «servito» i suoi prezzi sono superiori ad altri tre marchi per la benzina e solo a due per il gasolio. Posizionamento prezzo TOTALERG su concorrenti – Benzina Posizionamento prezzo TOTALERG su concorrenti – Gasolio

A livello di maggior dettaglio, ossia a livello regionale, con lo stesso criterio di esporre le differenze di prezzo distintamente rispetto agli altri competitors petroliferi [tra un minimo ed un massimo] e rispetto ai no-logo [si è scelto un dato attuale unico, quello del 12 maggio], i dati sono evidenziati di seguito. Dai risultati delle tavole seguenti, si può dedurre che, in merito alla concorrenza con i no-logo, il prezzo TOTALERG è mediamente [media aritmetica dei singoli risultati regionali] più alto per la benzina di 6,2 cent/litro sul «self» – con punte di +10,4 – e di 10,0 sul «servito» – con punte di +15,4 -, per il gasolio di 5,6 cent litro sul «self» – con punte di +8,5 – e di 9,3 sul «servito» – con punte di +13,6 -; mentre rispetto alla concorrenza con gli altri marchi petroliferi [con rarissimi casi in cui non vi sono marchi con prezzo più basso] il dato significativo medio [sempre di media aritmetica dei singoli risultati regionali si parla] è che lo spread di TOTALERG sul competitore più conveniente si posiziona per la benzina su 4,5 cent/litro sul «self» – con punte di +8,8 – e su 4,3 sul «servito» – con punte di +12,3 -, per il gasolio di 4,3 cent litro sul «self» – con punte di +8,2 – e di 3,9 sul «servito» – con punte di +11,1. Posizionamento prezzo TOTALERG rispetto ad altri marchi e no-logo – Euro/litro – Benzina

Posizionamento prezzo TOTALERG rispetto ad altri marchi e no-logo – Euro/litro – Gasolio

Nelle due situazioni si registrano le seguenti osservazioni: [G.M.] |

PREZZI & ACCORDI (4): QUADRO D’INSIEME & ALTRO…— 28 Maggio 2015

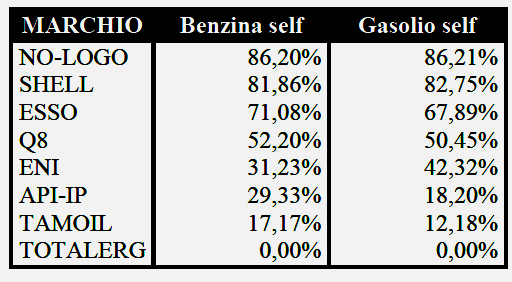

UN QUADRO D’INSIEME Quale sarà la competitività dei marchi, ovvero più precisamente, quale possibilità di reale competizione sul mercato può avere un impianto/un gestore di questo o quel marchio? I risultati esprimono la capacità degli impianti di un marchio di essere competitivi rispetto all’insieme di tutti gli altri impianti della rete: si tratta di una percentuale che definisce quanti impianti sul totale della rete associabili ad un determinato marchio hanno un prezzo mediamente superiore a quello del marchio che viene confrontato e più elevato il suo valore maggiormente è elevata la sua capacità competitiva. Ad esempio, nella tabella della competitività in modalità «self»: mediamente il raggruppamento collettivo dei no-logo ha un prezzo che è inferiore a quello dell’86 % della rete [la quota che manca per raggiungere il 100 % è data, appunto, dal 14 % di impianti «bianchi»], all’estremo opposto il raggruppamento collettivo degli impianti TotalErg ha un prezzo medio in questa modalità che è superiore a quello di tutti gli altri marchi, da cui deriva che la sua competitività rispetto al resto della rete è pressoché nulla. Competitività in modalità «self»

Grafico della competitività in modalità «self»

Sul piano dei numeri, quindi, emerge che nella modalità «self» la competività dei no-logo è mediamente efficace in misura superiore all’85 %, ossia su tutto il resto della rete, quella di Shell si attesta tra l’80 e l’85 %, quella di Esso tra il 65 ed il 75 %, quella di Q8 tra il 50 ed il 55 % [questi raggruppamenti, cioè, possono essere ancora potenzialmente competitivi in una misura più o meno significativa nei confronti della maggioranza o almeno di metà della rete]; sotto la metà si attestano Eni tra il 30 ed il 45 %, API-IP tra il 15 ed il 30 %, Tamoil tra il 10 ed il 20 %, mentre TotalErg non esprime – come già rilevato nella precedente spiegazione della tavola – una competitività. Competitività in modalità «servito»

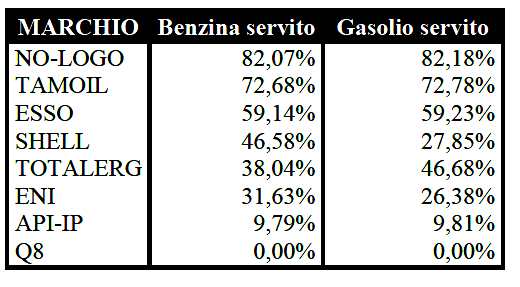

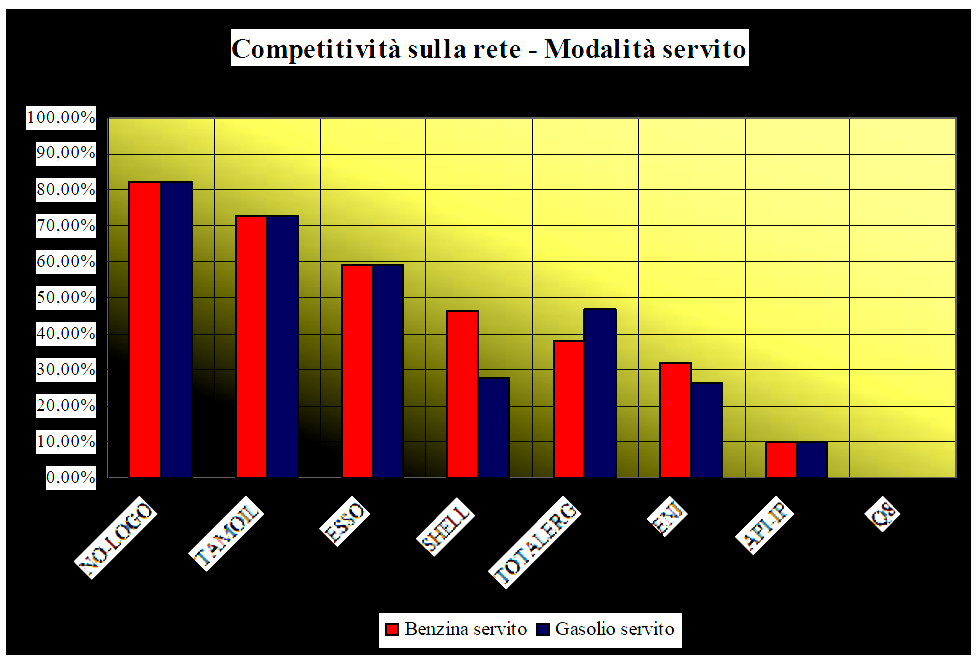

Grafico della competitività in modalità «servito»

Nella modalità «servito» la competività dei no-logo è mediamente efficace in misura superiore all’80 %, ossia su tutto il resto della rete, quella di Tamoil [che nella modalità «self» risulta tra le posizioni meno performanti] si attesta tra il 70 ed il 75 %, quella di Esso tra il 55 ed il 60 % – questi raggruppamenti, cioè, possono essere ancora potenzialmente competitivi in misura più o meno significativa nei confronti della maggioranza o almeno di metà della rete -; sotto la metà si attestano TotalErg [che nella modalità «self» risulta non esprimere competitività] tra il 35 ed il 50 %, Shell tra il 25 ed il 50 %, Eni tra il 25 ed il 35 %, API-IP attorno al 10 %, mentre Q8 non esprime – ha i prezzi in «servito» più alti della rete – una competitività. Tutto quanto più sopra esposto, beninteso, non esclude nel modo più assoluto che anche i raggruppamenti di impianti di questo o quel marchio tra quelli che si posizionano peggio sul piano della competitività non esprimano poi sul territorio, in situazioni locali e puntualizzate, posizioni di prezzo in grado di contrastare od pareggiare od approssimare in misura più o meno efficace la concorrenza altrui, ma rappresenta comunque almeno un indicatore di potenzialità da considerare. Solo i no-logo ed in misura minore Esso esprimono una certa omogeneità di efficacia competitiva in entrambe le modalità «self» e «servito» e per entrambi i prodotti [i primi con oltre l’85 % sul «self» benzina e gasolio e con l’80 % sul «servito» benzina e gasolio; la seconda tra il 65 ed il 75 % sul «self» e tra il 55 ed il 60 % sul «servito» con una maggiore efficacia sul gasolio]; per ENI si rilevano scostamenti relativi, ma entro un quadro di competitività ridotta: tra il 30 ed il 45 % sul «self» e tra il 25 ed il 35 % sul «servito» in entrambi i casi con una maggiore efficacia sul gasolio; la massima eterogeneità è invece rilevabile per Q8 e TotalErg [la prima tra il 50 ed il 55 % sul «self» con una maggiore efficienza sul gasolio e l’assoluta inefficacia sul «servito» di entrambi i prodotti avendo i prezzi più alti in tale modalità, la seconda tra il 35 ed il 50 % sul «servito» con una maggiore efficienza sul gasolio ed una non competitività sul «self»]; disomogenei sono anche gli indicatori per Shell e Tamoil [la prima tra l’80 e l’85 % sul «self» con una maggiore efficienza sul gasolio e tra il 25 ed il 30 % sul «servito» ancora con una maggiore efficienza sul gasolio, la seconda tra il 70 ed il 75 % sul «servito» e tra il 10 ed il 20 % sul «self» in entrambi i casi con una maggiore efficacia sul gasolio]; infine per API-IP la competitività è ridotta: peggio sul «servito» [attorno al 10 % per ambedue i prodotti], un po’ meglio sul «self» [tra il 15 ed il 30 % con un risultato più efficiente sul gasolio]. No-logo a parte, si conferma in sostanza quanto già osservato nelle tre puntate dedicate ai singoli casi degli specifici marchi petroliferi: a parte casistiche relativamente «equilibrate» tra modalità «self» e «servito» – dove si deve distinguere tra chi sta, diciamo, in alto [Esso, con cui i gestori hanno rinnovato un accordo] e chi sta più in basso [Eni, con cui i gestori hanno rinnovato un accordo ed Api-IP, con cui non è stato possibile trovare un accordo] rispetto al grado di competitività complessiva sulla rete -, le altre situazioni denotano sempre una ridotta efficacia competitiva – e perfino l’inefficacia più completa – o nell’una o nell’altra modalità di servizio, con Shell [che è sfuggita da tempo ad ogni logica di accordi e che comunque è stata acquisita da Q8, ragion per cui non ne abbiamo analizzato il caso] e con Q8 [con cui è stato rinnovato un accordo su cui rimane una «forte divergenza» sul punto dei Q8Easy e sulle «condizioni eque e non discriminatorie»], che sono, rispettivamente, o non efficaci sufficientemente od integralmente inefficaci sul «servito», e con Tamoil e TotalErg [con cui ancora non sono stati rinnovati accordi], che sono, rispettivamente, o non sufficientemente efficaci od integralmente inefficaci sul «self». RIFLESSIONI A conclusione di questa serie di articoli, diciamo che si parla sempre di prezzi [anche noi lo facciamo da anni, sempre, con una molteplicità di «informazioni» più o meno dettagliate]. Oggi è possibile – grazie all’Osservatorio prezzi del Ministero ed alla eccellente e dettagliata elaborazione e divulgazione che ne viene fatta, dalle riviste di settore, quali QUOTIDIANO ENERGIA e STAFFETTA – conoscere a livello generale, regionale, provinciale, per marchio e/o no-logo e modalità di servizio, i prezzi praticati al consumatore: un fiume di informazioni variabili giornalmente, forse persino troppe per cogliere appieno i fenomeni intermedi che vi sono connessi e che stanno alla base della formazione del risultato finale. Ciò che si può dire oggi è che nulla del prezzo, della sua variabilità e dei fattori che lo determinano, è ormai riferibile a parametri certi, ad eccezione della componente fiscale dell’accisa e dell’IVA sull’accisa [volutamente escludendo l’IVA sul prezzo industriale che, appunto, dipende dal prezzo praticato, quale somma dalle condizioni di acquisto del prodotto finito e del business plan dei grandi e piccoli operatori]. Di cui scriveva STAFFETTA: «Non scandalizza nessuno il fatto che spesso attracchino nei nostri porti petroliere che vendono greggio a sconto rispetto alle quotazioni Platt’s, soprattutto adesso che l’offerta di greggio supera la domanda. Se così accade per il greggio, non è difficile immaginare che possa accadere per i prodotti, e che quindi ci sia spazio per il lavoro dei cosiddetti broker….per completare il quadro, va ricordato inoltre che “mentre il greggio è facilmente identificabile per qualità e origine”, benzina e gasoli no, come osserva l’opinionista Salvatore Carollo, secondo cui spesso “questi flussi di carburante vengono generati da fonti impensabili, raffinerie dei paesi dell’Est o addirittura dei paesi sotto embargo, attraverso passaggi di mano molto complessi”. Tutti flussi di prodotti che sono “totalmente al di fuori dell’universo controllato dalle grandi compagnie, dalle raffinerie importanti”». E se tutto questo è assolutamente incerto e sempre più diventano relativi i cosiddetti benchmark dei fondamentali, basti dire che sulla rete, alla fine della giostra, si vedono prezzi che vanno [dato non eccezionale, ma abbastanza costante, del 26 maggio] per la benzina in modalità «self» da 1,397 a 2,000 euro/litro, con una differenza di 60 [sessanta] centesimi, ossia sul picco più alto maggiori di 38 centesimi sulla media nazionale – 1,623 euro/litro – ed invece sul picco più basso inferiori di 23 centesimi sulla media nazionale. Una cosa che il consumatore difficilmente potrà comprendere, e che ormai non gli interessa più affatto. Si è insomma pienamente dispiegato il meccanismo avviato dall’Antitrust attraverso plurimi interventi negli ultimi quindici anni perché si conoscessero solo i prezzi finali, «coprendo» i meccanismi di formazione del medesimo, i quali se troppo trasparenti avrebbero creato – secondo l’Authority – tutte le condizioni per organizzare i famosi «cartelli». In realtà è anche cambiato radicalmente il mercato, di prodotto vi è eccesso rispetto ad una domanda castigata dalla lunga crisi economica, sono cambiati i meccanismi e le condizioni di accesso al prodotto, il vero circuito per arrivare al consumatore finale – come giustamente sostiene QUOTIDIANO ENERGIA – è diventato l’extrarete, passo per passo si è «fantasmizzata» parte della rete, infine, sono cresciute le aree grigie e quelle di autentica illegalità, favorite anche dall’anomalo abuso della fiscalità sui carburanti, ecc. In fondo alla filiera – usiamo questo termine per capirci meglio – parliamo di prezzi perché, al di là di ogni filosofia, il prezzo, almeno per quello che è oggi il contesto ancora prevalente dei rapporti nel settore tra compagnie e benzinai, è l’unico banco di prova per il gestore: prezzo vuol dire più o meno erogato, prezzo vuol dire più o meno margine, coniugati entrambi in tutte le variabili inventate con le modalità di erogazione [si ricordi che nei primi anni del 2000 le differenze tra «self» e «servito» valevano 2 centesimi/litro, di questi tempi siamo arrivati a quattro/cinque volte tanto, in qualche «casa petrolifera» si arriva normalmente a 14 centesimi], ambedue vogliono dire, combinati insieme, un risultato finale dei conti.

Non solo sono lontanissimi anni-luce i tempi in cui si poteva ancora parlare – una cosa di cui si ricorderanno ormai pochi – dello «stato giuridico del gestore», ma è tutta l’intelaiatura delle tutele giuridiche, faticosissimamente costruite, che sta franando, e persino i concetti meno datati – ne citiamo due, quali la «centralità del gestore» o le «condizioni eque per competere», il primo che è, detto assolutamente senza ironia o polemica, una «icona sindacalese» che vuole significare la permanenza del gestore sulla rete, il secondo che è iscritto, sia pure come petizione di principio, in più consecutive leggi dello Stato – purtroppo nel concreto [e malgrado anche le leggi, che ci sono!], di fronte ai numeri veri dei prezzi e del mercato, della involuzione della rete con la diffusione del ghost, sono, senza tanti giri di parole, inefficaci. Il concetto di «condizioni eque per competere», che rimane nella norma di legge assai generico e non specificato, lo è ancor più nel concreto e nella sua applicazione. Non è così semplice identificarlo con una specie di «prezzo di area» che, se può essere meno problematico da perseguire nel centro di un mercato locale o trade area che dir si voglia, certamente lo è di più nelle aree a confine con altre aree, a meno che non si pensi ad una generalizzata uniformità di prezzo sul territorio nazionale, obiettivo assai difficilmente conciliabile con il fatto che comunque la concorrenza non può essere cancellata dal mercato. Sul piano dei fatti, poi – sempre rimanendo al tema delle «condizioni eque per competere», le cose stanno grosso modo nei seguenti termini: a) all’interno dello stesso marchio i prezzi sono diversi tra impianti gestiti direttamente [si veda quel che viene segnalato in altro articolo di questo stesso numero di Figisc Anisa News] ed impianti affidati al gestore; b) si indirizza il gestore a cercarsi un margine meno penalizzante sulla modalità «servito», vendendo però prodotto a maggiori costi per lui ed al prezzo peggiore per il consumatore e, in taluni casi, al prezzo premeditatamente peggiore di tutto il mercato; c) si impongono al gestore condizioni di cessione del prodotto assolutamente sproporzionate rispetto alla remunerazione degli investimenti, all’uso del marchio ed ai costi di scala contro condizioni di cessione a terzi [i prezzi di extrarete] talmente più vantaggiose da non essere giustificate dal rischio di mercato e dall’onere di investimento che i terzi si assumono. Rispetto a tale situazione, sembra di poter dire – ma in fin dei conti sono solo opinioni personali dell’estensore di questa nota – che il modello contrattuale che vede il margine del gestore sempre doppiamente legato sia al pro-litro sia alle sue doppie triple modalità di servizio abbia fatto da tempo il suo tempo, perché inevitabilmente soccombente nella guerra dei prezzi e degli erogati, e forse deve essere sostituito da qualcosa che ponga al centro del rapporto il modello organizzativo della gestione del punto vendita singolo o plurimo e, quindi, la remunerazione dei suoi costi. Mentre da un lato norme tanto importanti – ma purtroppo anche tanto generiche –, quanto purtroppo travisate/reinterpretate/eluse sistematicamente, quali sono quelle sulle «condizioni eque per competere», sono in realtà tutt’altro che i solidi appigli che possono consentire alla categoria di resistere validamente sul piano del «diritto», dall’altro l’opportunità delle nuove forme contrattuali [che, per inciso, sta scritta in legge almeno dalla metà del 2011], finora ha prodotto ben poco o quasi nulla ed il rischio è che tra poco essa diventi del tutto inutile senza neppure essere stata esplorata. Nell’attesa che qualcosa si muova sul fronte delle figure contrattuali è difficile pensare che ci si possa sedere ad attendere sulle sedie di cartone delle «condizioni eque per competere». [G. M.] |