Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

ENI: RISPETTARE L’ACCORDO – NO ALL’IPERSELF H24— 18 Febbraio 2015

A due mesi esatti dalla sottoscrizione dell’accordo, c’è più di qualcosa che non va come era stato concordato. Ed a fronte di condotte aziendali che ripropongono insistentemente la formula dell’Iperself H24, in data 16.02.2015, le Organizzazioni di Categoria firmatarie hanno risollecitato ENI con una ulteriore comunicazione, del seguente tenore: <<Oggetto : Applicazione Accordo collettivo aziendale del 19.12.2014. Modalità di vendita. Egregi signori, risulta alle scriventi Federazioni che, in occasione della raccolta delle adesioni dei singoli gestori al segmento relativa alla modalità di vendita adottata dal relativo punto vendita, i funzionari incaricati dall’Azienda stiano prospettando ai gestori la possibilità di scegliere il metodo di pagamento cosiddetto prepay automatizzato anche durante il normale orario di apertura del medesimo punto vendita e addirittura la possibilità di dedicare anche un solo erogatore collegato all’ accettatore di banconote in prepay in abbinamento con gli altri erogatori in modalità postpay. Ciò è in palese contrasto con la lettera, oltreché con lo spirito, dell’Accordo collettivo aziendale in oggetto, sottoscritto ai sensi della normativa vigente, definita dal D. Lgs. 32/98, dalla legge 57/201 e dalla L. 27/2012, che inequivocabilmente al punto 1.1, recita nel seguente modo: «le Parti convengono che presso la rete a marchio eni/Agip gli Impianti offriranno, durante il normale orario di apertura, al massimo due modalità di vendita: una in servito e l’altra in self service, con il metodo del post pagamento al Gestore o a un suo addetto … Ad impianto chiuso l’offerta sarà limitata al solo self service, con il metodo di pre pagamento automatizzato …». É appena il caso di ricordare che IL PUNTO IN QUESTIONE E LA SUA PUNTUALE E LEALE APPLICAZIONE RISULTANO ESSERE ESSENZIALI, DECISIVI E IRRINUNCIABILI NELL’EQUILIBRIO GENERALE DELL’ACCORDO STESSO. Le scriventi Federazioni, anche in vista della riunione del comitato di cui al punto 6. dello stesso Accordo prevista per il prossimo 24 febbraio, sono a richiedere formalmente ad Eni di ricondurre i propri comportamenti all’interno delle previsioni condivise, offrendo alle proprie strutture commerciali le indicazioni di dettaglio con esse coerenti.>> L’INDICAZIONE CHE VIENE DATA AI GESTORI È DI NON FIRMARE ALCUNA LETTERA O INTESA INDIVIDUALE CHE VADA OLTRE AL CONTENUTO DELL’ACCORDO AZIENDALE ED A CONTATTARE IMMEDIATAMENTE LA PROPRIA FEDERAZIONE DI APPARTENENZA IN CASO DI PRESSIONI AD OPERARE FUORI DALLE CONDIZIONI SIGLATE DALLE ORGANIZZAZIONI DI CATEGORIA

|

AUTOSTRADE: GESTORI ADS IN SCIOPERO IL 4 E 5 MARZO 2015— 18 Febbraio 2015

CONCESSIONI AUTOSTRADALI. SUBITO FINO A 20 CENT IN MENO SUI CARBURANTI DA RAZIONALIZZAZIONE DELLA RETE E AZZERAMENTO DELLE ROYALTY PRETESE DAI CONCESSIONARI. I gestori delle aree di servizio autostradali attueranno le prime 48 ore di sciopero generale dalle ore 22.00 di martedì 3 fino alla stessa ora di giovedì 5 marzo. É questa la decisione assunta all’unanimità dall’Assemblea nazionale tenuta quest’oggi [18 febbraio] a Roma e promossa dalle Organizzazioni di categoria, FAIB Confesercenti, FEGICA Cisl ed ANISA Confcommercio, unitamente a quella di dare formale mandato per impugnare di fronte al TAR del Lazio sia gli Atti di indirizzo governativi, sia ogni ulteriore atto eventualmente discendente da questi. I Ministeri dei trasporti e dello sviluppo economico – si legge in una nota congiunta delle tre Federazioni diffusa al termine dei lavori – continuano ostinatamente e senza alcun riguardo dello stato di assoluto degrado e sofferenza del settore, dei consumatori, del bene pubblico soggetto a concessione, dell’interesse collettivo e persino delle leggi vigenti, a difendere unicamente l’ormai indifendibile interesse privato e le ingenti rendite di posizione appannaggio degli “amici” concessionari e degli “amici degli amici”. É appena il caso di evidenziare il fatto che invece di farsi promotori di una decisa iniziativa tesa a razionalizzare la rete distributiva e migliorarne gli standard di servizio offerto all’utenza, consentono ai concessionari di eliminare anche la semplice assistenza attraverso la completa automazione. Allo stesso modo, nessun intervento correttivo viene previsto e adottato per eliminare quella vera e propria soprattassa che i concessionari impongono sui servizi prestati in autostrada e che, ad esempio, pesa sui prezzi dei carburanti per 18 cent ogni litro venduto all’automobilista, aumentata del 1400% nel giro di sei anni. Se i concessionari fossero ricondotti nell’alveo delle regole e della semplice ragionevolezza, esaurendo le loro pretese con i pedaggi che invariabilmente aumentano al 1° gennaio di ogni anno, e, quindi, fosse azzerato il peso delle royalty sui carburanti e razionalizzata la rete – così come chiedono i Gestori – il prezzo di benzina e gasolio venduti in autostrada potrebbe scenderebbe immediatamente tra i 16 ed i 20 centesimi di euro. É di questo che i Ministri dei trasporti e dello sviluppo economico dovrebbero preoccuparsi. Ed è approfondendo proprio questi temi – conclude la nota congiunta di FAIB, FEGICA ed ANISA – che la categoria intende interessare formalmente, nell’ambito delle rispettive e specifiche responsabilità, la Commissione parlamentare che ha avviato una indagine proprio sulle concessioni autostradali, l’Antitrust, l’Autorità della Regolazione dei Trasporti, la Commissione di Garanzia per lo sciopero nei pubblici servizi essenziali, il Coordinamento dei Presidenti delle Regioni e, infine, la Presidenza del Consiglio dei Ministri.

|

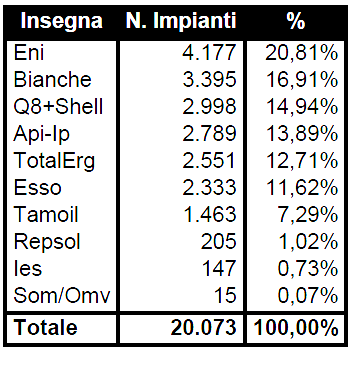

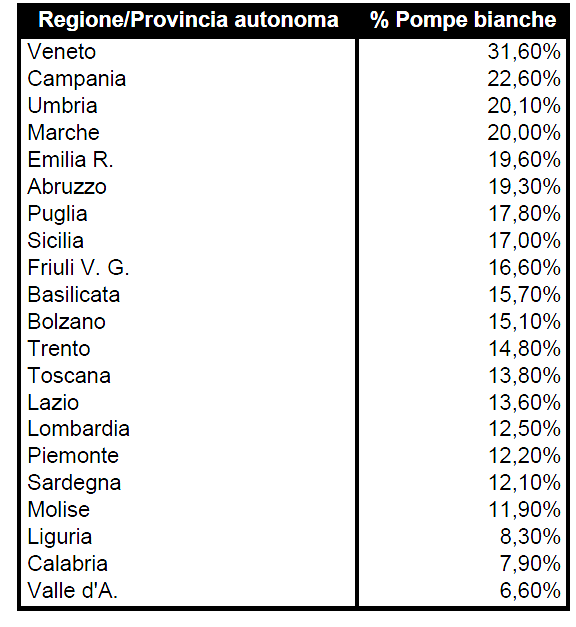

DOSSIER PREZZI DI STAFFETTA SUI DATI OSSERVATORIO PREZZI— 18 Febbraio 2015Dossier Prezzi 17 febbraio 2015 Pubblichiamo [g.c.] dal numero del 18 febbraio di STAFFETTA QUOTIDIANA la presentazione del nuovo servizio DOSSIER PREZZI CARBURANTI, attivato sui dati messi a disposizione dall’Osservatorio prezzi del Ministero sviluppo economico e derivanti dalle comunicazioni obbligatorie dei gestori e dei titolari di impianti [disponibile in allegato l’elaborato del giorno 17 febbraio 2015]. «Quante sono le pompe bianche in Italia? Qual è la differenza di prezzo rispetto alle compagnie petrolifere? Quali sono i prezzi effettivamente praticati in Italia dai circa 20mila punti vendita attivi allo stato attuale? Quali i differenziali tra il self service e il servito? Quali sono le regioni in cui la benzina costa meno? Quali quelle più care? A queste e a molte altre domande risponde per la prima volta il dossier che la STAFFETTA pubblicherà quotidianamente online da oggi grazie ai dati dell’Osservatorio prezzi del ministero dello Sviluppo economico su oltre 20mila impianti. Novanta pagine di dati, tabelle e grafici che offriranno un inedito punto di riferimento, oggettivo e quotidiano, sul mercato dei carburanti alla pompa, affiancandosi alla rilevazione settimanale dei “prezzi Italia” – che in prospettiva dovrà essere integrata o sostituita con quella dell’Osservatorio. Mentre i “prezzi Italia” forniscono una media settimanale dei prezzi in modalità self service comunicati dalle compagnie petrolifere, il database messo in piedi dall’Osservatorio prezzi raccoglie i dati forniti direttamente dai gestori, relativi ai prezzi effettivamente praticati in modalità self e servito per tutti i prodotti: benzina, gasolio, Gpl, metano, prodotti speciali. Il dossier va ad affiancarsi inoltre alla rilevazione quotidiana della Staffetta relativa ai prezzi consigliati delle compagnie in modalità servito, basata su un campione rappresentativo della realtà nazionale. Per rispettare le regole Antitrust, la pubblicazione dei prezzi ha un “ritardo” di oltre 24 ore: la rilevazione odierna è dunque relativa ai prezzi praticati alle 8 di mattina di martedì 17 febbraio. Il database è stato costituito, non senza un grande sforzo da parte dell’amministrazione, in attuazione della legge 99/2009 e dei successivi decreti attuativi. La norma dispone che i gestori comunichino al ministero i prezzi praticati ogni volta che questi cambiano, e comunque almeno una volta la settimana. Per questo la rilevazione prende in considerazione ogni volta tutti i prezzi aggiornati nell’ultima settimana. Su un totale di oltre 20mila impianti accreditati, la rilevazione odierna registra così i prezzi di circa 10mila punti vendita, quelli cioè i cui gestori abbiano comunicato i prezzi al ministero almeno negli ultimi sette giorni. La rilevazione riporta il prezzo medio, la punta minima e quella massima per tutti i prodotti, per tutti i marchi e per tutte le regioni, insieme alla variazione rispetto alla rilevazione precedente. Viene inoltre registrata la variazione per quanto riguarda il numero di impianti che hanno comunicato i prezzi nell’ultima settimana. Il servizio è ancora in fase sperimentale. Il database del ministero è in continuo aggiornamento. Proprio in questi giorni l’ufficio di Mr Prezzi, Gianfrancesco Vecchio, ha inviato a tutti i gestori e alle associazioni di settore nuove istruzioni: gli operatori delle pompe bianche, che attualmente risultano raggruppate sotto un’unica voce, potranno comunicare il proprio marchio ed avere rilevazioni distinte, a partire da quelli con 15 punti vendita o più, visto l’ampliarsi della diffusione di nuovi marchi e a seguito di diverse richieste di personalizzazione. Inoltre, dal database saranno cancellati gli impianti che non abbiano comunicato i prezzi per oltre 120 giorni continuativi. Il ministero sta anche cercando di stabilire una collaborazione con l’Agenzia delle Dogane per incrociare il proprio database con quello UTF, riferimento univoco per conoscere le licenze effettivamente rilasciate e attive per la distribuzione carburanti e i relativi erogati. Il decreto attuativo del Mise emanato il 15 ottobre 2010 dispone che, per facilitare la diffusione delle informazioni sui prezzi, la Direzione Generale si avvalga della collaborazione di soggetti pubblici, dei rappresentanti di operatori interessati, degli organi di informazione e dei gestori di telefonia. Venendo ora a una prima analisi dei dati, sono diverse le notizie che emergono dal dossier. Innanzi tutto per quanto riguarda le pompe bianche, che rappresentano la “seconda forza” a livello nazionale per numero di impianti: 3.395, dopo i 4.177 di Eni e prima dei 2.998 di Q8/Shell. Una precisazione è tuttavia d’obbligo: la rilevazione riunisce sotto la dicitura “pompe bianche” tutti i marchi non appartenenti alle compagnie, compresi i grandi operatori – come ad esempio la siciliana SP – che hanno un marchio “storico” e praticano politiche di prezzo non dissimili da quelle delle compagnie. Interessante anche la “classifica” dei prezzi regionali, che vede il Veneto – non certo a sorpresa – come la regione meno cara, mentre all’estremo opposto spicca la provincia autonoma di Bolzano, seguita a brevissima distanza dal “Texas d’Italia”, la Basilicata, che nonostante ospiti il più grande giacimento petrolifero in terraferma d’Europa risulta avere i prezzi più alti della media nazionale di circa 6 centesimi al litro. Una classifica che si basa sui prezzi del gasolio, visto che i dati relativi alla benzina sono “falsati” dalla presenza, in diverse regioni, di addizionali tra 3,1 e 6,1 centesimi al litro. Incrociando i dati sulla presenza delle pompe bianche nelle varie regioni con il livello medio dei prezzi si può inoltre valutare, con una certa approssimazione, l’effetto calmierante degli indipendenti. La correlazione è sicuramente presente ma non così stretta. In particolare, in Veneto gli impianti rilevati con insegne “indipendenti” sono il 32% del totale, e i prezzi sono conseguentemente più bassi. In diverse regioni la quota dei “bianchi” sul totale si attesta tra il 15 e il 20% ma mentre, ad esempio, in Emilia Romagna, Marche e Abruzzo l’effetto sui prezzi è più sensibile, minore risulta l’impatto in Campania (oltre il 20% di indipendenti), Umbria, Friuli, Sicilia e Basilicata. Quanto alle curiosità statistiche, il prezzo più basso d’Italia (con l’esclusione di Livigno, dove i 10 impianti presenti praticano prezzi allineati di 0,968 €/lt per la benzina e di 0,884 €/lt per il diesel) si registrava il 17 febbraio, per quanto riguarda la benzina, nel Lazio (1,152 €/lt), mentre per il gasolio in Friuli (1,141 €/lt). Gli impianti più cari si trovano in Puglia sia per la benzina (2 €/lt) che per il diesel (1,9 €/lt). Infine, l’analisi dei dati dell’Osservatorio consente di apprezzare i differenziali tra le modalità self service e servito: si va dai 2,5 centesimi medi delle pompe bianche agli 8-9 centesimi di Q8 e IP.» Gli impianti del database del Ministero

A commento aggiungiamo poche cose. Abbiamo sempre sostenuto che l’obbligo della comunicazione dei prezzi era una ennesima discriminazione verso la categoria dei Gestori: già costretti a subire una concorrenza incolmabile per effetto del diverso prezzo di cessione riservato dagli stessi fornitori alle pompe bianche – una differenza niente affatto motivata in tale esasperata consistenza da ragioni economiche derivanti dalla remunerazione degli investimenti e dall’uso del marchio -, sono stati costretti, a forza di sanzioni in caso di inadempienza, a pubblicizzare/denunciare la loro involontaria inferiorità competitiva sul mercato. Senza ripercorrere cose già dette, ci limitiamo ad osservare che i dati tra prezzi della rete di marchio in modalità self ed i prezzi di cessione extrarete – monitorati da QUOTIDIANO ENERGIA – evidenziano una media nel 2014 tra 15 e 17 cent/litro per la benzina a seconda delle macroaree geografiche del Paese e tra 16 e 17 cent/litro per il gasolio, valori che a gennaio 2015 sono saliti rispettivamente a 20-21 ed a 22-23 cent/litro, dati che confermano a rafforzano quanto appena più sopra detto a proposito della ingiustificata discriminazione commerciale verso la categoria. Naturalmente i dati dell’Osservatorio consentono di meglio valutare l’ampiezza dei fenomeni – ed in questo senso è altamente apprezzabile e prezioso il servizio offerto da STAFFETTA -. Ad esempio, la consistenza dell’universo pompe bianche, sul cui peso nella rete in termini di impianti e, conseguentemente di quote di mercato ed erogati per punto vendita, si sono sentite opinioni diverse e contrastanti, e su cui l’Authority sostiene di non capire come funzionino i meccanismi competitivi che consentono alle pompe bianche di praticare prezzi così «convenienti». Così come consente di valutare le differenze esasperate del prezzo nella rete di marchio tra modalità self e modalità servito: una differenza praticamente superiore di tre/quattro volte rispetto a quanto avviene nelle pompe bianche, che la dice lunga anche rispetto alla mission residuale che si vorrebbe riservare al gestore, cioè di cercare la sua remunerazione solo sulla modalità servito, quando le compagnie petrolifere stesse fanno di tutto per togliere senso a questa modalità, svendendo prodotto alla rete degli indipendenti, allargando la forbice dei prezzi nella propria rete o stracciando i prezzi stessi nella propria rete ghost. Circa la calmierazione dei prezzi [e la corsa della concorrenza a marchio petrolifero ad abbassare i propri] che si verificherebbe nelle regioni in cui è più alta la presenza dei no-logo, va detto, infine, che questo è vero solo in parte. Come dice STAFFETTA, «la correlazione è sicuramente presente ma non così stretta», e, infatti, FIGISC ha cercato di misurarla statisticamente: anche depurando i prezzi dalle diverse addizionali regionali d’accisa sulla benzina, essa funziona, per così dire, tra il 41 ed il 47 % per questo prodotto, attorno al 54 % per il gasolio; insomma, che la maggiore presenza di pompe bianche in una regione faccia sì che quella regione abbia prezzi più bassi, ancorché di questo concetto si sia abusato parecchio, rimane la classica «mezza verità», cui fa sempre riscontro una «mezza bugia». Quota pompe bianche nelle Regioni e Province autonome

|

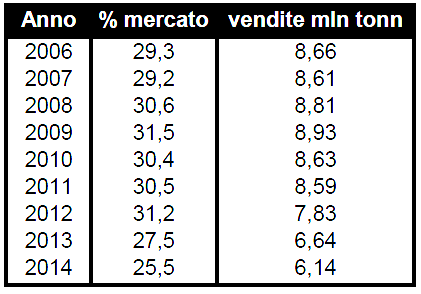

ENI 2014: GIÙ VENDITE E QUOTE DI MERCATO— 18 Febbraio 2015

Riproduciamo quanto riportato nel documento Risultati del quarto trimestre e del preconsuntivo 2014 di ENI, relativamente alla Divisione Refining & Marketing: <<Nel quarto trimestre 2014 il settore Refining & Marketing ha conseguito l’utile operativo adjusted di €192 milioni con un miglioramento di €284 milioni rispetto al quarto trimestre del 2013 (perdita operativa di €92 milioni), nonostante il persistere di deboli fondamentali dovuti all’andamento stagnante della domanda di carburanti, e dell’eccesso di capacità e offerta di prodotto. Tale risultato riflette il recupero del margine di raffinazione, che evidenzia un netto incremento rispetto ai valori depressi del trimestre di confronto grazie anche al calo delle quotazioni del greggio, alle ristrutturazioni di capacità compreso l’avvio del progetto green refinery presso Venezia nonchè alle iniziative di efficienza, in particolare volte alla riduzione dei costi energetici e dei costi generali. I risultati del Marketing hanno registrato una forte crescita per effetto del repentino calo delle quotazioni rispetto all’analogo periodo dello scorso anno nonostante la contrazione dei consumi e l’intensificarsi della pressione competitiva. Le lavorazioni di petrolio e di semilavorati in conto proprio nel quarto trimestre 2014 sono state di 6,63 milioni di tonnellate (25,03 milioni di tonnellate nel 2014) con un lieve aumento (+2%) rispetto al quarto trimestre 2013 (-8,6% su base annua). Sostanzialmente stabili le lavorazioni del trimestre in Italia (+0,2%) per effetto dei maggiori volumi processati per scenario favorevole presso le raffinerie di Sannazzaro, Milazzo, Livorno e Taranto. Tali effetti sono stati compensati dalla fermata totale della raffineria di Gela. Su base annua il calo delle lavorazioni (-11,7%) è dovuto principalmente allo scenario sfavorevole registrato nella prima parte dell’esercizio nonché alle fermate dei siti di Gela e Venezia. All’estero le lavorazioni in conto proprio sono aumentate del 9,9% nel trimestre (+6% nell’anno) principalmente in Repubblica Ceca per la fermata di Kralupy nel 2013. Le vendite rete in Italia di 1,51 milioni di tonnellate nel quarto trimestre 2014 (6,14 milioni di tonnellate nell’anno) sono diminuite di circa 60 mila tonnellate, pari al 3,8% (circa -500 mila tonnellate, -7,5% su base annua), per effetto della forte pressione competitiva. Quote di mercato e vendite in rete

Le vendite extrarete in Italia (1,98 milioni di tonnellate nel quarto trimestre; 7,57 milioni di tonnellate nell’anno) hanno registrato un calo di circa 200 mila tonnellate, pari all’8,8% nel trimestre 2014 rispetto al quarto trimestre 2013 (-9,6% su base annua) con flessioni principalmente nelle vendite di gasolio per riscaldamento e GPL a causa dello sfavorevole effetto climatico, nonché oli combustibili per effetto del calo della domanda, parzialmente compensati dai maggiori volumi commercializzati di bunkeraggi. Le vendite rete nel resto d’Europa pari a circa 0,75 milioni di tonnellate nel quarto trimestre 2014 (3,07 milioni di tonnellate su base annua) sono sostanzialmente stabili rispetto ai corrispondenti periodi di confronto. Le maggiori vendite in Germania e Austria sono state bilanciate dai cali registrati in Francia e Repubblica Ceca.

|

SCIOPERO AUTOSTRADE COMUNICATO A COMMISSIONE GARANZIA— 18 Febbraio 2015

Alla Commissione di Garanzia 18.02.2015 Oggetto: CHIUSURA IMPIANTI DISTRIBUZIONE CARBURANTI AUTOSTRADALI Egregio Presidente, Gent.mo Commissario, DALLE ORE 22.00 DEL GIORNO 3 MARZO per protestare contro la recente emanazione, da parte dei Ministeri competenti – Infrastrutture e Sviluppo Economico – di un Atto di Indirizzo con il quale, di fatto, viene consentito alle società concessionarie autostradali di emanare entro pochi mesi gare per gli affidamenti dei servizi Oil e non Oil su tale segmento del mercato dei carburanti per autotrazione, senza che vengano minimamente garantite la sopravvivenza e la sostenibilità delle centinaia di imprese di gestione e dei relativi livelli occupazionali, in un quadro di apparente rispetto delle regole della concorrenza che si rivela nei fatti una «consegna» del settore alle poche società concessionarie autorizzate – a questo punto «istituzionalmente» – a perseguire interessi privati a danno degli interessi generali alla mobilità, al servizio e alla assistenza lungo tutte le autostrade italiane, nell’ottica del pubblico servizio. Le scriventi Federazioni – che nei prossimi giorni invieranno ulteriori note esplicative della vertenza – rimangono a disposizione della Commissione per tutti gli approfondimenti e le delucidazioni che dovessero essere ritenute necessarie chiedendo, nel contempo, un autorevole intervento volto a esperire, nell’esercizio delle prerogative riservate dalla Legge a codesta Commissione, ogni iniziativa atta ad approfondire la comprensione delle ragioni delle chiusure ed a valutare ogni iniziativa idonea a raffreddare la vertenza in atto. Con osservanza, Il Presidente FAIB Autostrade – Antonino LUCCHESI Il Presidente FEGICA – Roberto DI VINCENZO Il Presidente ANISA – Stefano CANTARELLI

|