PREZZI & ACCORDI (2): I CASI DI API-IP ED ESSO

— 18 Maggio 2015

Dopo i casi di ENI e Q8 – esaminati nel numero 17 di Figisc Anisa News dell’11 maggio – continua la valutazione sulle politiche di prezzo dei diversi marchi petroliferi, nell’intento di accertare, sia in relazione ad accordi intervenuti tra le parti, sia in loro assenza, come il mercato «reale» possa ragionevolmente fare considerare conseguibili obiettivi quali la «centralità del gestore» o le «condizioni eque per competere».

I casi proposti in questo numero sono quelli di API-IP e di ESSO.

Nel primo caso, quello di API-IP, la grande distanza sulle questioni economiche e normative ha impedito di raggiungere una sintesi minimamente accettabile perché le Organizzazioni di categoria sottoscrivessero un accordo con la compagnia. Questa è scesa direttamente alle singole gestioni a trattare condizioni e formule commerciali: il risultato è – come si vedrà qui di seguito – che nonostante questa «mano libera» sul gestore che avrebbe dovuto assicurare massima flessibilità e spregiudicatezza all’azienda per posizionarsi sul mercato, le politiche commerciali di API-IP sono assai deludentemente efficaci sul piano della competitività sia con gli altri marchi che, ovviamente, con gli impianti no-logo.

Nel secondo caso, quello di ESSO, si ricorderà che – dopo la lunga stagione del mancato rinnovo degli accordi con i gestori e delle proposte «indecenti» sulle nuove figure professionali con cui l’industria petrolifera stava incartando il settore da anni -, quello con ESSO fu il primo rinnovo di accordi, salutato come la «prima breccia nel muro» eretto dalle controparti, dando il segnale alla ripresa di relazioni più normali nel settore, anche se comunque esse sono poi state contrassegnate da accordi sotto il profilo economico definibili «di solidarietà» e abbastanza indefiniti ed astratti sui nodi cruciali del mercato, quali appunto, le famose «condizioni eque per competere».

E tuttavia, il caso ESSO, come si vede in appresso dai numeri, evidenzia – a differenza degli altri casi fin qui esaminati – una più solida impostazione di politica commerciale sui prezzi, che riesce ad esprimere una certa capacità competitiva certamente più dinamica ed efficace rispetto al mercato di riferimento.

E non c’è dubbio che, al di là di ogni volonteroso e generoso tentativo di riportare al centro del discorso l’osservanza delle regole, il rispetto dei diritti, l’intangibilità del margine, ecc., ed in presenza di una lunga fase di falcidia di erogati e di margini, sono le politiche di prezzo ad indicare con l’unica oggettività possibile se e come le aziende intendano stare in primo luogo sul mercato, con tutto ciò che questo – davvero e non solo teoricamente – comporta per i gestori dei marchi, la cui «centralità» è un contenitore vuoto se significa meno erogati [così come, a loro volta, gli erogati sono un contenitore vuoto se non garantiscono margini remunerativi corretti], elementi che sono, appunto, gli erogati ed i margini, la conseguenza positiva o negativa a seconda dei casi delle così dette «condizioni per competere».

Monitorati, raccolti ed elaborati i dati dei prezzi nazionali medi in modalità, sia «self» che «servito», del «Dossier Prezzi» di STAFFETTA dal 17 febbraio al 14 maggio, intanto si conferma quanto già altre volte evidenziato sulla marcata differenza di prezzo tra l’una e l’altra modalità: un delta che non supera i 2,7-2,8 cent/litro per la rete no-logo, e che sale progressivamente dal minimo di 4,1-4,2 cent/litro di TAMOIL al massimo di 13,6-13,7 cent/litro di Q8, con una media ponderata [calcolata cioè in base al numero degli impianti sul totale] della rete «colorata» di 8,7 cent/litro.

Delta servito su self – Euro/litro

Non arriva ai valori estremi di Q8, ma anche il delta tra le due modalità di API-IP ha un valore che supera la media degli impianti «colorati», attestandosi attorno ai 10 cent/litro, mentre nel caso di ESSO l’entità del differenziale tra modalità «self» e «servito» è inferiore alla media, pur mantenendosi abbastanza elevato, ossia leggermente oltre i 7 cent/litro.

Come la volta precedente – nella valutazione su ENI e Q8 -, ci si domanda se ci sia una giustificazione per questo divario di prezzo.

Sul piano del ricavo aziendale – prezzo al netto di imposte, Platt’s e sconto al gestore – il delta prezzo significa tra i 5 ed i 6 cent/litro sul «servito» in più rispetto al «self» – a seconda che si parli di ESSO o API-IP. Come già sottolineato, non è dovuto né alla libera iniziativa del gestore di rimpolpare il prezzo [ossia il cosiddetto «overprice» ammesso contrattualmente è lontanissimo da questi valori], né alla necessità di coprire il costo della – chiamiamola pure così – «incentivazione» del maggior margine contrattuale al gestore sul «servito», ossia il maggior costo per spingere il gestore alla mission impossible di vendere prodotto al prezzo meno competitivo a fronte sul mercato di un eccesso di offerta al prezzo più competitivo -, che vale, spanna più spanna meno, da un quarto ad un ottavo del divario di prezzo a seconda che si parli di API-IP od ESSO.

Come nell’analisi effettuata nel numero precedente di Figisc Anisa News, al di là della «tara» sul più o meno consistente delta prezzo tra «self» e «servito», i dati dei prezzi servono anche a valutare se i marchi offrano quantomeno un qualche grado di «competitività» rispetto al mercato complessivo. Ne è stata fatta una rilevazione sia su base nazionale che su base regionale per ciascuno dei due casi in oggetto.

CASO API-IP

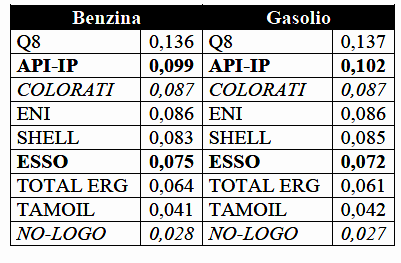

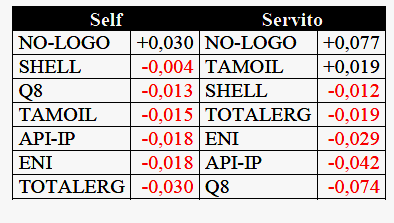

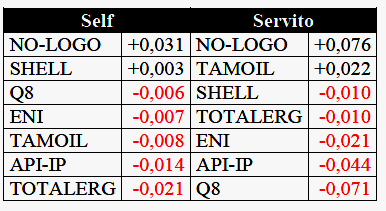

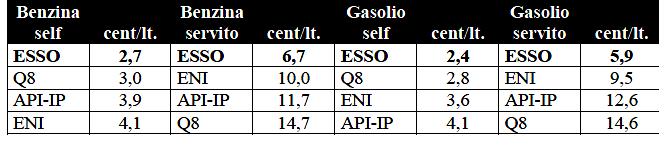

Sulla base dei prezzi medi di marchio nazionali, il posizionamento di API-IP è quello espresso dalle due tavole che seguono: scontate le pesanti differenze di prezzo sui no-logo [su cui il marchio ha prezzi più alti per la benzina di 4,8 cent/litro sul «self» e di 11,9 sul «servito», per il gasolio di 4,5 cent litro sul «self» e di 12,0 sul «servito»], i prezzi di API-IP sono più alti anche rispetto ai competitors petroliferi almeno su quattro altri marchi per la benzina in «self» e su addirittura cinque per la benzina in «servito» e per il gasolio sia in «servito» che in «self».

Posizionamento prezzo API-IP su concorrenti – Benzina

Posizionamento prezzo API-IP su concorrenti – Gasolio

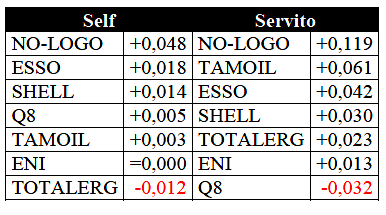

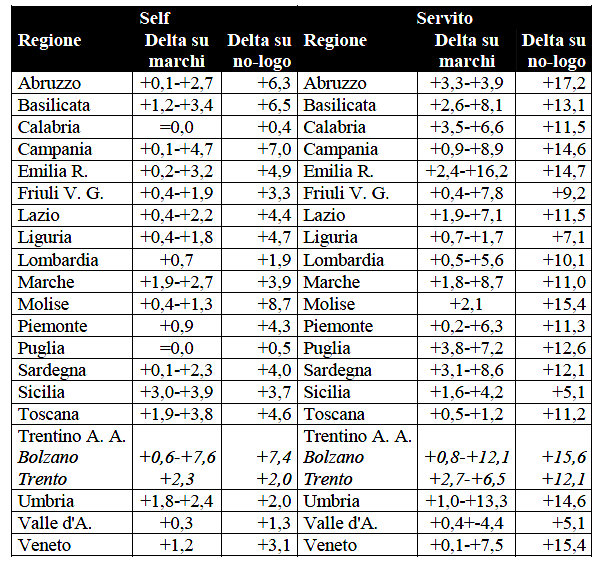

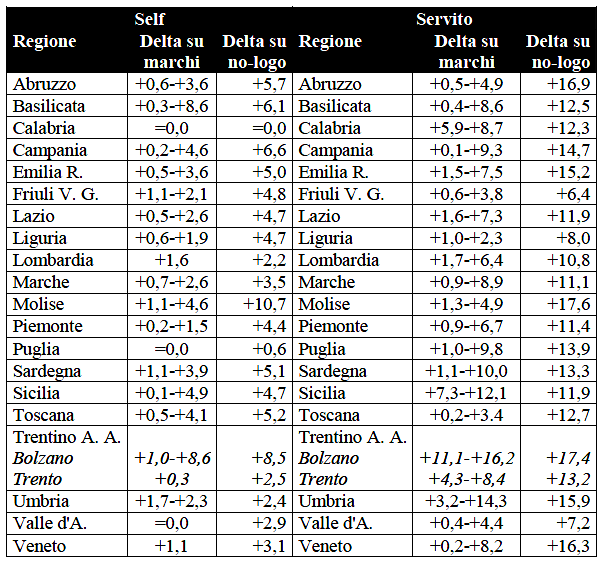

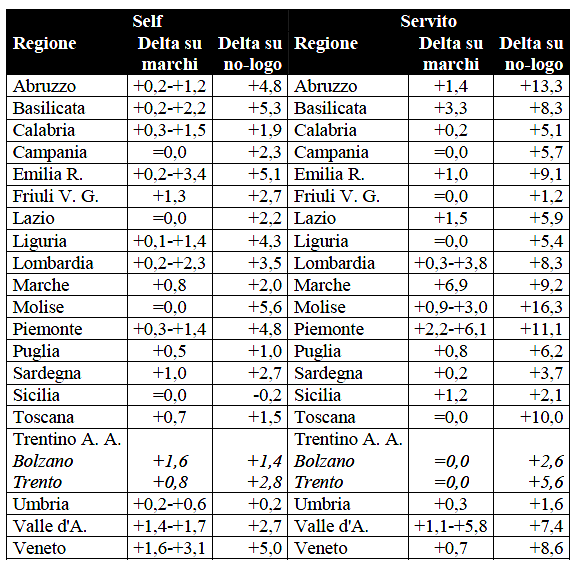

Scendendo ad un livello di maggior dettaglio, ossia a livello regionale, con lo stesso criterio di esporre le differenze di prezzo distintamente rispetto agli altri competitors petroliferi [tra un minimo ed un massimo] e rispetto ai no-logo [si è scelto un dato attuale unico, quello del 12 maggio], dai risultati delle seguenti tavole , si può dedurre che, in merito alla concorrenza con i no-logo, il prezzo API-IP è mediamente [media aritmetica dei singoli risultati regionali] più alto per la benzina di 4,0 cent/litro sul «self» – con punte di +8,7 – e di 11,9 sul «servito» – con punte di +17,2 -, per il gasolio di 4,4 cent litro sul «self» – con punte di +10,7 – e di 12,9 sul «servito» – con punte di +17,6 -; mentre rispetto alla concorrenza con gli altri marchi petroliferi [a parte due/tre eccezioni in cui non vi sono marchi con prezzo più basso] il dato significativo medio [sempre di media aritmetica dei singoli risultati regionali si parla] è che lo spread di API-IP sul competitore più conveniente si posiziona per la benzina su 2,3 cent/litro sul «self» – con punte di +7,6 – e su 7,0 sul «servito» – con punte di +16,2 -, per il gasolio di 3,0 cent litro sul «self» – con punte di +8,6 – e di 7,9 sul «servito» – con punte di +16,2.

Posizionamento prezzo API-IP rispetto ad altri marchi e no-logo – Euro/litro – Benzina

Posizionamento prezzo API-IP rispetto ad altri marchi e no-logo – Euro/litro – Gasolio

CASO ESSO

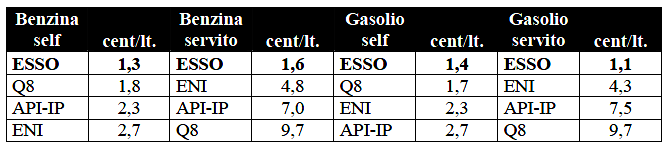

Anche in questo caso, sulla base dei prezzi medi di marchio nazionali, il posizionamento di ESSO è quello espresso dalle due tavole che seguono: le differenze di prezzo sui no-logo [su cui il marchio ha prezzi più alti per la benzina di 3,0 cent/litro sul «self» e di 7,7 sul «servito», per il gasolio di 3,1 cent litro sul «self» e di 7,6 sul «servito»] hanno consistenze inferiori agli altri marchi finora considerati, come ENI, API-IP e Q8, i prezzi di ESSO sono più alti rispetto ai competitors petroliferi solamente su un unico altro marchio nella casistica per la benzina in «servito» e per il gasolio sia in «servito» che in «self», mentre per la benzina in «self» nessun altro marchio ha un prezzo inferiore.

Posizionamento prezzo ESSO su concorrenti – Benzina

Posizionamento prezzo ESSO su concorrenti – Gasolio

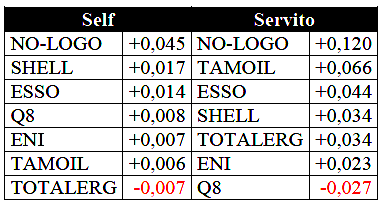

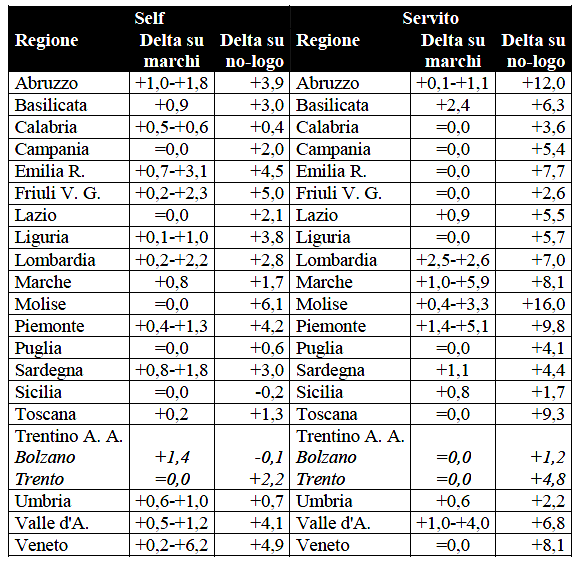

A livello di maggior dettaglio, ossia a livello regionale, con lo stesso criterio di esporre le differenze di prezzo distintamente rispetto agli altri competitors petroliferi [tra un minimo ed un massimo] e rispetto ai no-logo [si è scelto un dato attuale unico, quello del 12 maggio], i dati sono evidenziati di seguito..

Dai risultati delle tavole seguenti, si può dedurre che, in merito alla concorrenza con i no-logo, il prezzo ESSO è mediamente [media aritmetica dei singoli risultati regionali] più alto per la benzina di 2,9 cent/litro sul «self» – con punte di +5,6 – e di 7,0 sul «servito» – con punte di +16,3 -, per il gasolio di 2,7 cent litro sul «self» – con punte di +6,1 – e di 6,3 sul «servito» – con punte di +16,0 -; mentre rispetto alla concorrenza con gli altri marchi petroliferi [con frequenti casi in cui non vi sono marchi con prezzo più basso] il dato significativo medio [sempre di media aritmetica dei singoli risultati regionali si parla] è che lo spread di ESSO sul competitore più conveniente si posiziona per la benzina su 1,2 cent/litro sul «self» – con punte di +3,4 – e su 1,7 sul «servito» – con punte di +6,9 -, per il gasolio di 1,2 cent litro sul «self» – con punte di +6,2 – e di 1,3 sul «servito» – con punte di +5,9 -.

Posizionamento prezzo ESSO rispetto ad altri marchi e no-logo – Euro/litro – Benzina

Posizionamento prezzo ESSO rispetto ad altri marchi e no-logo – Euro/litro – Gasolio

Nelle due situazioni si registrano non poche sostanziali differenze:

a) un differenziale del prezzo – tra modalità «self» e modalità «servito» – diversamente consistente che nel caso di API-IP è superiore da 2 a 3 cent/litro rispetto ad ESSO;

b) un livello di competitività con gli impianti no-logo marcatamente inefficace nel caso di API-IP, più dinamico nel caso di ESSO, anche se nel caso della modalità «servito» i differenziali sono ancora molto sfavorevoli;

c) un livello di competitività con gli altri marchi petroliferi decisamente diverso tra l’ambiente API-IP, caratterizzato da inefficacia sia in modalità «self» che in modalità «servito» su parecchi altri marchi più convenienti, e quello ESSO, in cui invece si rileva un buon livello di efficacia e numerose casistiche di leadership della convenienza del prezzo.

API-IP, ENI, ESSO E Q8 A CONFRONTO

Dopo l’analisi dei dati relativi a quattro marchi, API-IP, ENI, ESSO e Q8, si può cominciare a stabilire una specie di classifica di competitività comparata – che verrà completata nel prossimo numero di Figisc Anisa News con i casi di TAMOIL e TOTALERG -: nelle due tavole successive infatti è espressa, in ordine decrescente

a) la differenza dei prezzi tra ciascuno dei quattro marchi ed i prezzi dei no-logo per ciascun prodotto e modalità di servizio;

b) la differenza dei prezzi tra ciascuno dei quattro marchi ed i prezzi del marchio più conveniente per ciascun prodotto e modalità di servizio.

Il delta dei prezzi è peraltro calcolato in media ponderale nazionale come risultato del prodotto del differenziale riscontrato in ciascuna regione ed il peso percentuale regionale degli impianti del singolo marchio.

Delta prezzo €c/litro su no-logo

Grafico delta prezzo €c/litro su no-logo

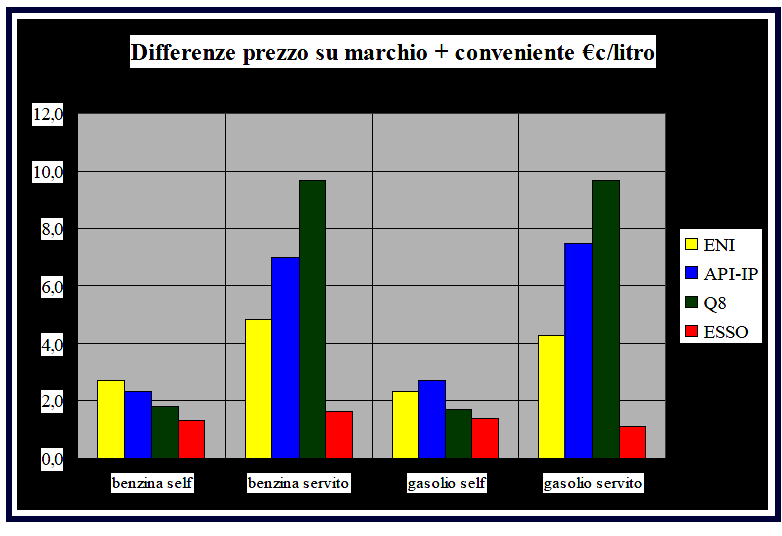

Delta prezzo €c/litro su marchio più conveniente

Grafico delta prezzo €c/litro su marchio più conveniente

Ciò che sinteticamente si può dire dall’esame dei dati è che :

a) ESSO risulta il marchio «meno non competitivo», nel senso che i prezzi di questa compagnia nelle diverse modalità sono quelli meno lontani da quelli della concorrenza dei no-logo e che sono tra i più convenienti nel confronto con i prezzi dei più importanti e diffusi altri marchi petroliferi ;

b) ENI in misura intermedia, ed in misura decisamente maggiore API-IP e Q8, si collocano decisamente a distanza dalla situazione di ESSO, sia in riferimento alla competitività rispetto ai prezzi dei no-logo che rispetto ai prezzi delle altre major petrolifere, con una particolare tendenza che si può solo definire «a non voler affatto competere» per quanto riguarda i prezzi nelle modalità «servito».

[G.M.]