SEMPRE PIÙ «SELF», SEMPRE PIÙ «GHOST»

— 12 Settembre 2015

Di dinamiche commerciali dei prezzi nella rete distributiva, tra circuito «colorato» e no-logo e di divario crescente del prezzo «servito» contro quello in modalità «self» si occupa uno studio appena predisposto da FIGISC ANISA.

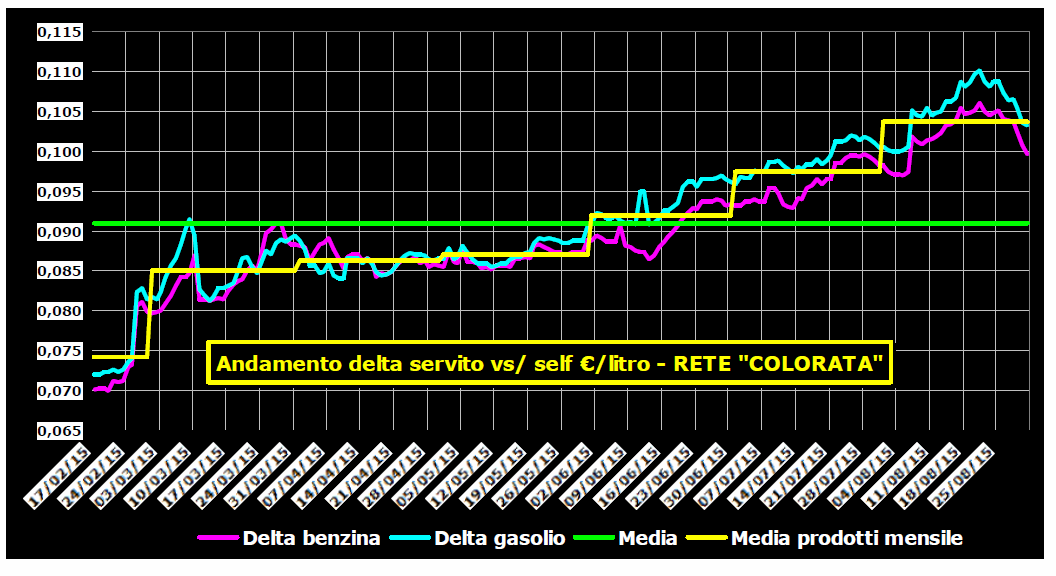

Lo studio – basato sui dati dell’Osservatorio Prezzi del Ministero dello sviluppo economico, del Dossier Prezzi di Staffetta Quotidiana e Focus di Quotidiano Energia – contiene anche tavole e grafici relativi all’andamento del delta prezzo nazionale tra modalità «servito» e modalità «self» per ciascuno dei principali marchi petroliferi, per il raggruppamento dei no-logo e per la rete nel suo complesso, dal 17.02.2015 al 31.08.2015 [ed ognuno potrà verificare quello della compagnia di appartenenza].

È consultabile nella versione completa in formato pdf e scaricabile cliccando col mouse sul titolo seguente

NEWSLETTER_DELTA_PREZZI_SERVITO_SELF_097NP_2014_17.02_31.08.2015

oppure disponibile sul sito nazionale www.figisc.it all’indirizzo web

http://www.figisc.it/prezzi-carburante-dettaglio.php/dinamiche-e-delta-prezzi-servito-vs-self-17.02-31.08.2015/identificatore/4998/pagina/1.

Prendendo in esame i prezzi – si parla di medie nazionali – realmente praticati nella rete, anche distinguendo tra impianti della rete «colorata» ed impianti no-logo, si possono osservare alcune tendenze in movimento, che si possono sostanzialmente riassumere in questi concetti sintetici:

1) non tutti i prezzi hanno seguito la stessa dinamica: ad esempio, solo i prezzi in modalità «self» nella rete «colorata» si sono modificati in misura più attenuata degli altri prezzi sia della rete «colorata» [in «servito»] che di quella no-logo [tanto in «self» che in «servito»];

2) nella rete «colorata», infatti, è aumentato di alcuni centesimi di euro il differenziale di prezzo tra modalità «servito» e modalità «self», che si è, per contro, mantenuto pressoché inalterato, oltre che avere un importo estremamente più ridotto, in quella no-logo;

3) ciò ha determinato che si sia attenuato di molto – ed in alcuni casi anche fino ad azzerarsi – il divario tra i prezzi in «self» di alcuni marchi della rete «colorata» rispetto ai prezzi in «self» della rete no-logo;

4) parallelamente nella rete no-logo la differenza tra prezzo «self» e prezzo di extrarete è aumentata in misura molto superiore [quasi doppia] a quella riscontrabile per la differenza tra prezzo «self» e prezzo di extrarete nella rete «colorata».

Che significato assumono queste tendenze?

Si può sinteticamente dedurre che:

1) la rete «colorata» sta operando limitati recuperi di competitività rispetto alla rete no-logo;

2) tale azione di recupero di competitività si misura tanto sul piano dei «volumi» che su quello dei «margini», dal momento che essa si basa sia sull’abbassamento del delta sul prezzo «self» con i no-logo [con aspettativa di maggiori «volumi» e minori «margini»] che sull’innalzamento dello spread tra prezzo del «servito» e prezzo del «self» [con aspettativa di maggiori «margini», ma senz’altro di minori «volumi»];

3) nel contempo – anche a fronte di una disponibilità largamente eccedentale di prodotti sul mercato, di canali di fornitura molteplici [e, spesso, anche «non controllati»] – la rete no-logo, considerata la dinamica della differenza tra i suoi prezzi ed i prezzi di extrarete, punta evidentemente nell’ultima fase a recuperare anzitutto margini.

Aumenta il delta tra prezzo «servito» e prezzo «self»

Si tratta di dinamiche che non sono necessariamente – anzi non lo saranno affatto! – né stabili né rappresentative delle tendenze neppure di breve periodo della distribuzione carburanti e del ruolo ed assetto dei suoi operatori, e che potrebbero anche nel brevissimo periodo – complici gli andamenti dei fondamentali del prezzo, piuttosto che gli avvicendamenti di ruolo o strategia tra gli operatori – essere più o meno significativamente modificate. Né potrebbe essere altrimenti, considerato che, in fin dei conti, le tendenze individuate fanno parte di una sorta di «cortometraggio» che raccoglie un periodo non più lungo di sei-sette mesi.

Ma, sia pure in questo angusto limite temporale, le tendenze dimostrano che il mercato è in perenne movimento «competitivo» e che non vi sono – almeno finché perdurano le condizioni di fondo presenti [mercato incerto dei fondamentali, sovrabbondanza di prodotto, contradditori segnali di ripresa dalla crisi economica, vaste sacche di illegalità] – strategie «definitive» dei protagonisti del mercato.

Vi è in tutto questo anche un riflesso di natura «sindacale» per la categoria dei gestori?Certamente si può dire almeno che:

1) la questione dei prezzi rimane il nodo problematico della rete e che la competitività rimane il fattore dominante in tutti i riflessi del nesso, tanto inefficace quanto inscindibile, «erogati-margini» che determina sia l’attuale assetto contrattuale ed economico dei rapporti tra gestori ed aziende, sia la sostenibilità economica dell’impresa di gestione;

2) il divario crescente nelle politiche di prezzo tra le diverse modalità di servizio mette in discussione la fondatezza degli aspetti centrali di alcuni degli accordi raggiunti con le aziende, che si sono basati su progetti di strategia commerciale di fatto superati ed obsoleti nella pratica corrente;

3) parte non trascurabile dei risultati in termini di competitività messi a segno dalla rete «colorata» è dovuta alla progressiva automazione integrale o ghostizzazione, processo maggiormente crescente in alcuni marchi, se non in tutti quelli operanti in tale rete. In altre parole, una competitività che si ricerca espellendo il gestore dal processo.

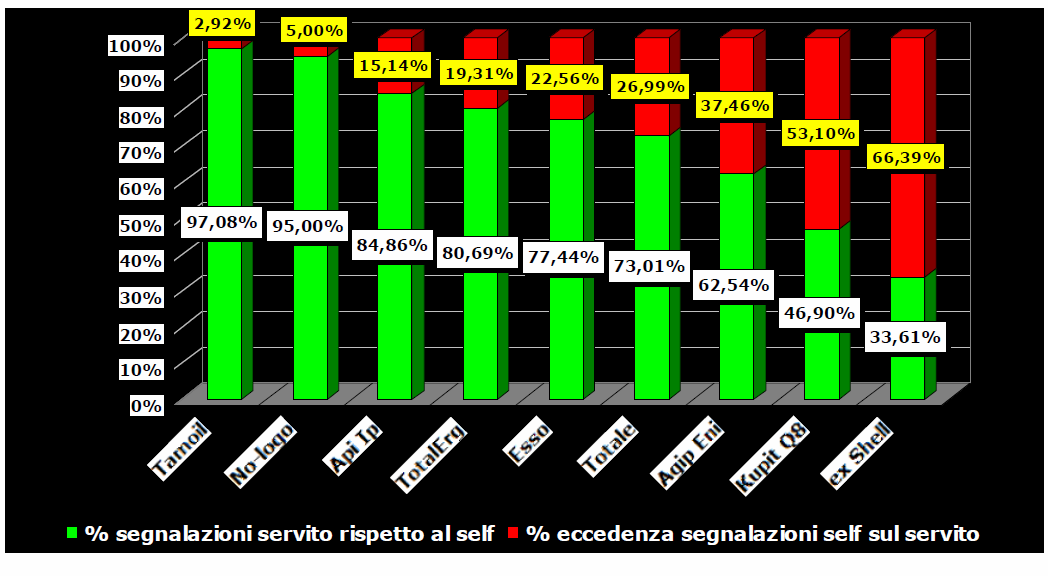

Ed su questo ultimo argomento, si aggiunge un ulteriore elemento rispetto allo studio di cui si è parlato più sopra: FIGISC ANISA ha calcolato l’incidenza percentuale delle segnalazioni sul prezzo del «servito» rispetto a quelle sul prezzo del «self» – per ciascuna compagnia ed anche per i no-logo – dal 17 febbraio al 6 settembre 2015 [in totale 207 giornate], desunta dal numero degli impianti su scala nazionale che hanno segnalato variazioni di prezzo nelle presso l’Osservatorio Prezzi Carburanti del MISE.

Tali dati costituiscono una utile approssimazione, anche se non alcuna sicurezza matematica, per valutare almeno due aspetti fondamentali:

1) il grado di offerta delle due modalità di servizio negli impianti;

2) la diffusione del livello di «ghostizzazione» nelle reti.

I risultati risultano essere sinteticamente i seguenti:

a) nel suo complesso – somma di impianti «colorati» e no-logo – le segnalazioni del «servito» costituiscono il 70 % rispetto a quelle del «self»;

b) negli impianti no-logo le segnalazioni del «servito» rispetto a quelle del «self» sono presenti in una quota assai elevata, che si aggira sul 95 % dei casi, e una quota simile è riscontrabile nella rete Tamoil;

c) le segnalazioni del «servito» rispetto a quelle del «self» per le reti di Esso, TotalErg e Api Ip sono ancora riscontrabili in quote tra il 75 e l’85 %;

d) ma nella rete Agip Eni le segnalazioni del «servito» rispetto a quelle del «self» hanno una quota che non va oltre il 63 % [circostanza niente affatto banale e che porta a considerare quanta sia la platea degli impianti coinvolta nella gestione dell’accordo del 19.12.2014 in ordine alle contemporanea presenza delle due modalità di servizio nello stesso impianto];

e) realtà di segno nettamente inverso poi sono le reti ex Shell e Q8 [stessa proprietà] che registrano segnalazioni del «servito» rispetto a quelle del «self» in quote attorno al 34 % per la prima ed al 47 % per la seconda, con una nettissima evidenza dell’entità maggioritaria dello sviluppo della «ghostizzazione» entro questa logica di marchio. [G.M.]

Aumenta il «self» anche perché aumenta il «ghost»