UP: PETROLIO, PREZZI E RETE IN ITALIA NEL 2016

— 15 Dicembre 2016

Dal «Preconsuntivo Petrolifero 2016», presentato da UNIONE PETROLIFERA il 13.12.2016, pubblichiamo significativi stralci, in particolare riferimento alla specifica situazione italiana.

Per consultare e scaricare la pubblicazione integrale, è sufficiente cliccare col mouse sul seguente titolo:

Preconsuntivo UP 2016 staffetta 13.12.2016

<<Il prezzo del petrolio nel 2016 ha registrato un andamento altalenante, attestandosi su un valore inferiore del 18% rispetto al 2015 e del 60% al 2014

Nel corso del 2016 il prezzo del petrolio (Brent dated) ha mostrato evidenti segni di ripresa a partire dalla primavera, raddoppiando in concomitanza con il diffondersi di voci su possibili accordi per un “congelamento” della produzione da parte dei Paesi produttori.

Nella seconda metà dell’anno è poi seguita una fase di sostanziale stabilità, interrotta a fine novembre dalla formalizzazione di un Accordo tra Paesi Opec e non-Opec che ha previsto un taglio per complessivi 1,8 milioni b/g nei primi sei mesi del 2017: l’impegno a ridurre la produzione per la prima volta da sette anni rappresenta un abbandono della linea non interventista seguita dal novembre 2014 su iniziativa dell’Arabia Saudita e un chiaro messaggio ai mercati.

Le piazze finanziarie avevano infatti già parzialmente scontato la decisione con una prima spirale al rialzo ad ottobre, quando le quotazioni avevano superato i 51 dollari/barile (+98% sul minimo di 25,8 in gennaio).

Nel mese di novembre i valori sono tornati al livello di 40 dollari/ barile e rimbalzati poi verso i 53 ai primi di dicembre dopo la formalizzazione degli accordi tra Opec e non-Opec.

Nonostante i rincari della seconda parte dell’anno, in media annua il Brent dated si attesta su un valore inferiore del 18% rispetto al 2015 e del 60% rispetto al 2014, con una media annua di 44 dollari/barile, non distante dal limite inferiore di 45-55 dollari/barile indicato nel Preconsuntivo petrolifero 2015.

Nel 2016 il petrolio si conferma la prima fonte di energia, con una quota del 36%. La fattura energetica diminuisce di quasi 11 miliardi di euro

I consumi di energia italiani non hanno subito nel 2016 sostanziali variazioni rispetto all’anno precedente, attestandosi a circa 163 milioni di Tep (-0,2%), un valore inferiore di circa 20 milioni rispetto al 2010 (-11%). Complessivamente le fonti fossili (carbone, gas naturale e petrolio) hanno soddisfatto circa il 79% del totale rispetto all’85% del 2010.

Il petrolio si è confermato ancora una volta la prima fonte nel soddisfacimento della domanda di energia, con una quota di poco superiore al 36%, seguito dal gas (circa il 35%) e dalle rinnovabili (il 17%), in discesa per il secondo anno consecutivo. Il gas ha evidenziato, in netta controtendenza rispetto alle altre fonti, un incremento del 4,3% a seguito della fermata dei reattori nucleari francesi che ha spinto al rialzo la produzione termoelettrica nazionale nella seconda parte dell’anno.

L’andamento delle quotazioni internazionali delle diverse fonti di energia ha comportato nel 2016 un calo del 26% della fattura energetica, passata da circa 35 a 24 miliardi (-11 miliardi di euro, con il contributo di 4,2 miliardi della componente petrolifera) e un peso sul Pil sceso all‘1,4%, lo stesso valore di metà anni ’90.

I consumi petroliferi non registrano variazioni significative rispetto al 2015

Nel 2016 i consumi petroliferi totali ammontano a 59,7 milioni di tonn, sostanzialmente in linea con i valori del 2015, anno in cui si è registrato l’unico incremento dopo 14 anni di ininterrotte riduzioni. Le riduzioni cumulate dei volumi di vendita dal 2005 hanno superato la soglia dei 27 milioni di tonn (-31%). Segnali positivi si rilevano per alcuni prodotti destinati ai trasporti, in particolare carboturbo (+8,1%), bunker (+13,6%) e gpl (+2,2%). L’olio combustibile e il gasolio da riscaldamento hanno proseguito la loro inesorabile discesa, rappresentando poco più del 4% del totale rispetto al 13% del 2005. Benzina e gasolio, sebbene in leggera contrazione, continuano a rappresentare il 52% dei consumi totali (il 58% se si considera anche il carboturbo) e il 93% del settore dei trasporti, dove restano essenziali in mancanza di alternative economicamente e tecnologicamente sostenibili. Il gasolio si conferma il principale prodotto per l’autotrazione, con un peso sul totale di quasi il 40% e volumi vicini a quelli del 2005, a differenza della benzina che nello stesso periodo ha perso oltre il 40% delle vendite. Nel 2016, il consumatore italiano ha scelto principalmente auto alimentate a gasolio e benzina, il cui peso sulle nuove immatricolazioni è salito dall’86,6 al 90%. Il parco auto italiano complessivamente è ancora composto per oltre il 45% (17 milioni) da veicoli ante euro 4, di cui circa i due terzi euro 0, 1 e 2.

Le lavorazioni delle raffinerie registrano un calo di circa il 3%

La capacità di raffinazione italiana è stata pari a 87,2 milioni di tonnellate, confermando sostanzialmente i valori del 2015, dopo una lunga fase di contrazione che, dal 2010 a oggi, ha portato alla chiusura di 5 raffinerie e ad un taglio di circa 20 milioni di tonnellate di capacità (-18%). Nonostante ciò, il sistema presenta ancora un eccesso di capacità produttiva.

Nel complesso, le lavorazioni nel 2016 sono scese a 70,8 milioni di tonnellate (-2,6%), con un tasso di utilizzo degli impianti dell’82%. Le lavorazioni di greggio – che rappresentano il 90% del totale, pari a 64,4 milioni di tonnellate – hanno registrato un calo del 3,6%, mentre i semilavorati esteri sono aumentati a 6,4 milioni (+8,5%).

Il settore deve fronteggiare il problema della competitività sui mercati internazionali dovuto alle molte asimmetrie rispetto ai Paesi extra-Ue, riconosciuto dalla Commissione europea che, in una comunicazione ufficiale, ha affermato il carattere strategico della raffinazione e la volontà delle istituzioni comunitarie di convocare a febbraio 2017 una nuova riunione del Refining Forum, per monitorare la situazione in vista delle prossime scadenze normative ed evitare ulteriori penalizzazioni.

Si rilevano elevati livelli di esportazioni e importazioni di prodotti finiti

Nel 2016, le esportazioni di prodotti finiti – oltre 28 milioni di tonnellate – hanno mostrato un andamento positivo, con un progresso del 5% rispetto al 2015 (+6,9% comprendendo il greggio e i semilavorati). Il 60% del totale esportato è rappresentato da benzina e gasolio, che hanno confermato sostanzialmente i volumi del 2015 a parità di cambio euro/dollaro.

Anche a conferma del carattere globale dei mercati petroliferi, anche le importazioni di prodotti finiti sono cresciute nel 2016, raggiungendo i 16,4 milioni di tonnellate, con un progresso di oltre il 26% rispetto al 2015. Circa il 60% del totale importato è rappresentato da gpl, carboturbo e gasoli.

L’Iraq per la prima volta dal 1955 diventa il principale fornitore italiano. La produzione nazionale diminuisce del 42%, la dipendenza estera sale al 93%

Nei primi dieci mesi del 2016, le importazioni di greggio sono apparse in riduzione dell’1,6% nonostante la forte contrazione della produzione nazionale (-42%) dovuta all’interruzione della produzione in Val d’Agri tra aprile e metà maggio, circostanza che ha fatto salire la nostra dipendenza dall’estero su base annua al 93%.

L’Iraq, per la prima volta dal 1955, diventa il nostro principale fornitore, con un peso di circa il 21%. Contestualmente, l’area mediorientale si afferma come principale mercato di approvvigionamento, con un peso del 37,1%, in aumento di circa 10 punti percentuali rispetto al 2015. Sono ancora modesti i volumi in arrivo dall’Iran, nonostante l’eliminazione dal 1° gennaio delle sanzioni europee. La quota dei Paesi dell’ex Urss (Russia, Azerbaijan, Kazakistan) è invece scesa dal 39% al 35%.

L’Italia ha importato greggio da 28 Paesi diversi: un ampio ventaglio di alternative che conferma una grande flessibilità nell’approvvigionamento della materia prima petrolio e la sicurezza delle forniture, rispetto ai prodotti finiti che devono essere contesi con aree in rapido sviluppo e dunque a prezzi crescenti.

La fattura petrolifera si riduce ancora di oltre 4 miliardi, posizionandosi sul valore minimo dal 1999 ad oggi

A fronte di un cambio euro/dollaro sostanzialmente stabile, il costo del greggio importato nel 2016 – pari a 278,5 euro/tonnellata – ha registrato rispetto al 2015 una riduzione di circa il 21%. Il minore costo del greggio importato ha consentito un risparmio di circa 4,2 miliardi sulla fattura petrolifera, passata da 16,2 a 12 miliardi di euro (-26%). Si tratta dell’esborso più basso dalla fine degli anni ‘90, sia in termini reali che nominali; anche il peso sul Pil, pari allo 0,7%, rappresenta il valore minimo per lo stesso periodo di riferimento.

Prezzi al consumo dei carburanti più bassi di 10-12 centesimi del 2015 con un risparmio per i consumatori di 5 miliardi. Prezzi industriali sotto la media UE

Nel 2016 il Platts registra un calo delle quotazioni internazionali di prodotti raffinati, in linea con l’andamento del mercato internazionale di petrolio. In media, rispetto al 2015, si rileva una differenza di 7 centesimi euro/litro per la benzina e di 8 centesimi per il gasolio.

In Italia, il prezzo industriale, al netto delle tasse, ha mostrato cali superiori a quelli dei mercati internazionali con una flessione di 8 centesimi e di circa 10 per il gasolio, a scapito dei margini industriali diminuiti in media annua del 13%.

Rispetto al 2015, i prezzi al consumo sono risultati mediamente inferiori di quasi 10 centesimi per la benzina e di circa 13 per il gasolio, con un risparmio complessivo per i consumatori di oltre 5 miliardi di euro.

L’intero beneficio della fattura petrolifera è stato trasferito al consumatore finale: un dato che, sommato ai 7 miliardi del 2015, porta il beneficio del 2016 rispetto al 2014 a 12 miliardi di euro.

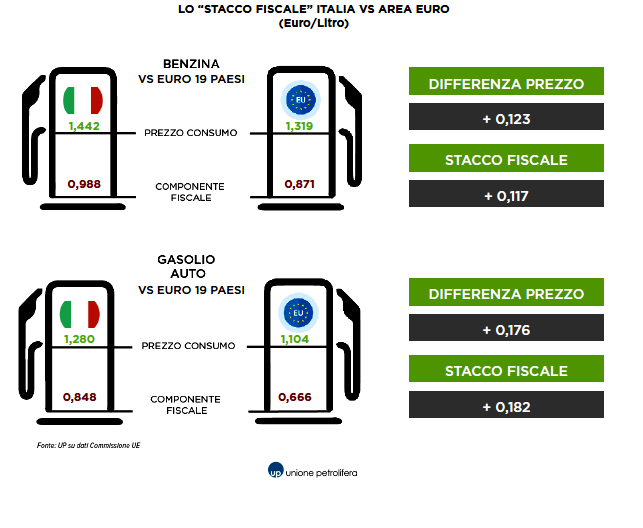

Nel 2016 si è infine consolidata la tendenza alla riduzione del cosiddetto “stacco Italia” con riferimento all’area euro, con una media annua negativa di 3 millesimi sui due prodotti: -6 millesimi per la benzina e +6 millesimi per il gasolio.

Data la sensibile riduzione del costo industriale, e considerata la struttura del prezzo finale, il peso delle tasse a livello nazionale nel 2016 è ulteriormente cresciuto con una media del 69% per la benzina e del 65% per il gasolio, rimanendo superiore alla media europea, pari rispettivamente al 66% e 60%.

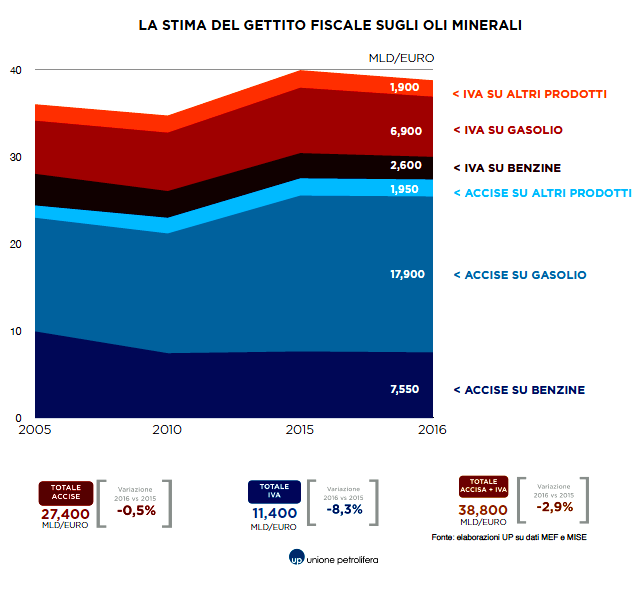

Il gettito fiscale degli oli minerali si conferma intorno ai 40 miliardi

Il gettito fiscale degli oli minerali nel 2016 è stato di 38,8 miliardi di euro, in calo di oltre 1 miliardo di euro rispetto al 2015. Principale causa di questo fenomeno, la riduzione della componente IVA legata all’andamento dei prezzi dei carburanti. Infatti l’IVA totale incassata dallo Stato, derivante dagli oli minerali, è stata di 11,4 miliardi di euro, oltre 1 miliardo in meno rispetto allo scorso anno.

Registrano una leggera riduzione anche le accise, che complessivamente ammontano a 27,4 miliardi di euro, inferiori di soli 130 milioni rispetto al 2015. Gli introiti complessivamente raccolti dagli oli

minerali restano comunque più alti di circa 900 milioni di euro rispetto al 2011, ma con un volume di consumi inferiore di 12 milioni di tonnellate.

In lieve riduzione il numero degli impianti di distribuzione carburanti (-250 ppvv).

In flessione l’erogato medio delle pompe bianche

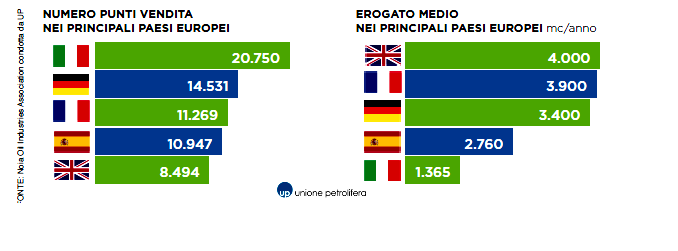

Secondo stime ancora provvisorie, nel 2016 il numero dei punti vendita che compongono la rete di distribuzione carburanti è 20.750, ridimensionato di 250 unità rispetto al 2015. In leggera ripresa è apparso l’erogato medio, che nel 2016 si stima intorno a 1.365 mc/anno (+1,5%).

Un dato che, in un contesto di consumi in progressiva riduzione (negli ultimi dieci anni si è registrato un -20% sulla rete totale, con punte del 60% in autostrada), resta comunque più basso del 50% di quello spagnolo, ed è circa un terzo di quello del Regno Unito.

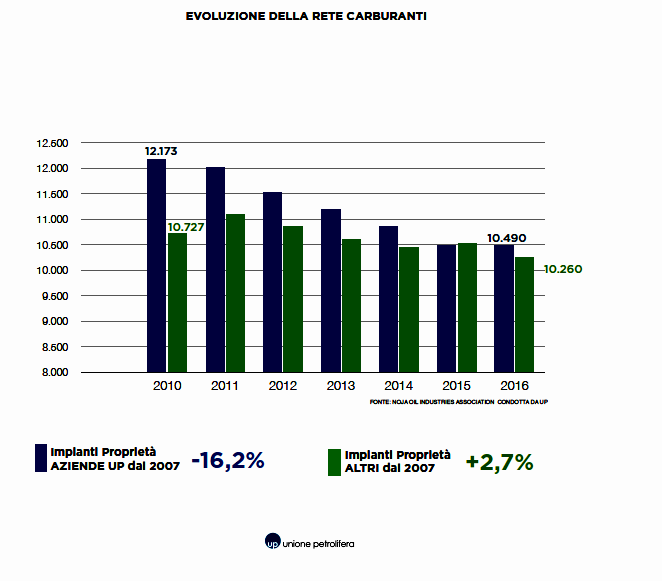

Complessivamente, negli ultimi 10 anni il numero dei punti vendita totali è diminuito di circa l’8%, quale saldo della riduzione di quelli di proprietà delle compagnie e l’aumento di quelli dei terzi, portando ad una proprietà divisa a metà tra compagnie associate ad Unione Petrolifera e altri operatori.

Nello stesso periodo si è assistito ad un forte incremento di impianti “no-logo”, passati da poco più di 1.100 a 4.200 (+253%), anche se la stragrande maggioranza degli impianti trasformati in no-logo recentemente hanno in qualche modo snaturato le caratteristiche principali di questo tipo di impianti.

Ai punti vendita a più alto erogato della GDO e delle pompe bianche più strutturate, si sono affiancati migliaia di impianti prima convenzionati con una compagnia che, in un estremo tentativo di difesa o semplicemente per evitare i costi di rimozione e ripristino dei siti, restano aperti senza un marchio, con scarsi erogati e scarsissimi risultati economici.

Tali impianti – circa 2.600 – che hanno un erogato medio annuo di circa 500 mc/anno, hanno portato ad una significativa riduzione dell’efficienza degli indipendenti che, al netto della GDO, presentano erogati inferiori del 20% rispetto alla cosiddetta rete “colorata”.

La rete distributiva italiana oggi risulta quindi caratterizzata da un’estrema polverizzazione, oltre che da fenomeni di crescente illegalità: dalle frodi fiscali, alla sottrazione di prodotto anche con attacchi agli oleodotti, fino all’adulterazione del prodotto e al mancato rispetto degli obblighi contributivi per i dipendenti, con gravi ripercussioni sugli operatori onesti.

Per contrastare tali fenomeni sono state individuate misure di prevenzione, come quelle contenute nel DL fiscale e nella Legge di Bilancio 2017, giunte anche grazie alle proposte avanzate da UP, la cui implementazione richiederà però particolare attenzione per dispiegare il proprio potenziale ed evitare inutili aggravi sul sistema.

L’inefficienza della rete distributiva, unita alla scarsa redditività, rende difficile reperire le risorse necessarie per gli investimenti di manutenzione straordinaria e di modernizzazione, indispensabili anche per sviluppare la distribuzione dei carburanti alternativi (come previsto dalla direttiva DAFI) e diffondere le attività non-oil per rendere l’intero sistema più efficiente e sostenibile.