PREZZO INDUSTRIALE A PARI, IMPOSTE ITALIA PIÙ 23 CENT/LITRO SU U.E.

— 12 Settembre 2015

Nel complesso dei prezzi dei carburanti in Eurolandia, mentre si azzera la differenza del prezzo industriale italiano rispetto a quello medio comunitaria, si conferma quanto già noto dal 2012, ossia che le imposte in Italia sono molto più elevate della media comunitaria ed esattamente, per il periodo da agosto 2014 a luglio 2015, di 23,4 centesimi al litro!

È quanto esposto dettagliatamente nello studio, condotto dalla FIGISC ANISA, con il titolo «I prezzi di un anno nell’Europa Comunitaria – Agosto 2014/Luglio 2015», visibile in formato pdf e scaricabile integralmente cliccando con il mouse sul titolo di seguito

Prezzi di un anno nell’Europa Comunitaria agosto 2014-luglio 2015

oppure disponibile sul sito nazionale www.figisc.it all’indirizzo web

http://www.figisc.it/studi-convegni-dettaglio/i-prezzi-di-un-anno-nell-europa-comunitaria-ago-2014-lug-2015/identificatore/4988/pagina/1

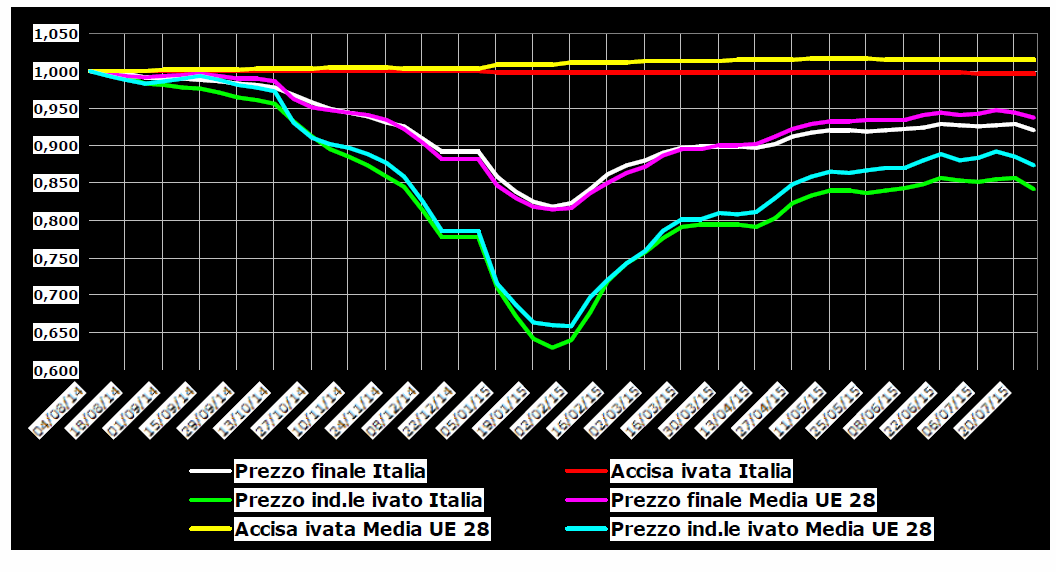

Se si prendono in esame non i prezzi in senso assoluto, bensì le dinamiche sviluppate nel periodo agosto 2014 – luglio 2015 – dice lo studio – si vedrà che la dinamica del prezzo al dettaglio in Italia è in linea, e persino marginalmente più ribassista, con le medie comunitarie calcolate sia su tutti i ventotto Paesi dell’Unione sia solo sui diciannove di area monetaria euro. Ma quando si valuta il prezzo in senso assoluto, si verifica che vi è una estrema differenziazione dei prezzi al dettaglio a seconda dei diversi Paesi e che il posizionamento dell’Italia nella relativa classifica, ossia lo scarto del prezzo al consumo nazionale della benzina rispetto alle medie comunitarie, oscilla tra i +0,231 euro/litro ed i +0,249, e lo scarto del prezzo nazionale del gasolio oscilla tra i +0,227 euro/litro ed i +0,243, rispettivamente calcolati sulla media a ventotto Paesi ed a quella a diciannove.

Stabilita questa notevole differenza del prezzo al consumo, lo studio affronta le dinamiche dei singoli fattori che la determinano: il prezzo industriale e le imposte.

E sul tema del prezzo industriale – che è la componente del prezzo al netto delle imposte e che sostanzialmente si identifica come sommatoria del costo del prodotto finito e dei costi e margini del sistema distributivo, un mix di fattori di valenza internazionale [il primo] e di valenza locale [i secondi], funzionali, questi ultimi, alle caratteristiche, alle logistiche ed agli assetti delle reti distributive tipiche di ciascun Paese – si rileva che in relazione alle medie del contesto comunitario, sia considerato a ventotto che a diciannove Paesi, la dinamica congiunturale del prezzo industriale italiano è in linea di assoluta omogeneità e coerenza con le dinamiche dell’Unione.

Pur se le differenze tra i prezzi industriali dei vari Paesi comunitari risultano abbastanza significative, lo scarto medio tra i prodotti rispetto alle medie comunitarie del prezzo industriale dell’Italia si può calcolare nella media del periodo praticamente nullo: un calcolo che deriva da una ponderazione tra le quote di consumi in rete del prodotto a scarto con segno positivo [la benzina, che in Italia vale il 36,61 % del totale nel periodo considerato, con uno scarto di segno più sulle medie comunitarie compreso tra +0,006 e +0,009 euro/litro] e le quote di consumi in rete del prodotto a scarto con segno negativo [il gasolio, che in Italia vale il 63,39 % del totale nel periodo considerato, con uno scarto di segno meno sulle medie comunitarie compreso tra -0,002 e -0,005 euro/litro].

Nei calcoli usati per determinare il prezzo industriale nazionale della benzina, si è doverosamente tenuto conto della incidenza delle addizionali regionali di accisa su questo prodotto applicate da alcune regioni, il cui ammontare ponderale nazionale risulta essere pari a 0,009 euro/litro, elemento che non viene considerato nelle rilevazioni comunitarie del prezzo e delle sue componenti, che si limitano a scorporare solamente le accise nazionali.

Sull’altro fattore formativo del prezzo al dettaglio, ossia la sommatoria delle imposte gravanti sui carburanti, lo studio mette in evidenza che, da un lato, mentre l’andamento delle imposte nel periodo di studio è grosso modo omogeneo nell’intero contesto comunitario ivi compreso in maniera assolutamente allineata quello italiano, dall’altro, quando, invece, si passi ad esporre i dati assoluti – ossia i valori effettivi delle imposte nei diversi Paesi dell’Unione -, emerge che l’elevata pressione fiscale in Italia rispetto alle medie comunitarie costituisce la vera e pressoché unica ragione della rilevante differenza di prezzo al dettaglio rispetto sempre alle medie comunitarie, ossia il vero fattore rilevante è rappresentato dallo «stacco Italia delle imposte».

Infatti, il divario medio dall’agosto 2014 al luglio 2015, del prezzo al dettaglio nazionale della benzina rispetto a quello medio comunitario a ventotto Paesi [+0,249 euro/litro] è determinato per il 96,4 % dell’ammontare dal divario delle imposte [+0,240 euro/litro] e solo per il 3,6 % dallo scarto del prezzo industriale [+0,009 euro/litro] e quello del gasolio [+0,226 euro/litro] è determinato interamente, e persino in eccedenza al suo ammontare, dal divario delle imposte [+0,231 euro/litro] con uno scarto del prezzo industriale che persino ne attenua, sia pure quasi in misura impercettibile, l’ammontare [-0,005 euro/litro].

Sull’annoso argomento dello «stacco Italia» del prezzo industriale, lo studio evidenzia con i dati almeno due elementi significativi: che lo «stacco» del prezzo industriale – considerato come lo scostamento sulle medie comunitarie da parte dei singoli Paesi, sia in eccesso, sia in difetto – è elemento fisiologico e costante e non rappresenta assolutamente un unicum italiano; che lo «stacco Italia» in particolare, a differenza dello «stacco imposte», è un fattore in via di totale dissolvimento, circostanza che ne rende inutile/ozioso ogni riferimento quando si ragioni di prezzi dei carburanti, precisando altresì che, contrariamente alle rilevazioni comunitarie che calcolano le medie con il criterio della ponderazione in base ai volumi di consumi assegnabili ai singoli Stati membri il metodo nello studio per la determinazione delle medie stesse è il criterio della media aritmetica [un litro di benzina o gasolio è sempre un litro!].

Lo studio relaziona anche sulla diversità delle dinamiche delle singole componenti incorporate dalla sommatoria delle imposte, ossia distintamente l’accisa [+IVA sull’accisa] e l’IVA sul prezzo industriale, di cui la prima, l’accisa, in assenza di interventi dei singoli Stati in aumento o diminuzione sia dell’accisa stessa, sia dell’aliquota IVA, rimane un fattore statico del prezzo al dettaglio e ne costituisce il ground noise, il «rumore di fondo» che è spesso maggioritario rispetto alla totalità del prezzo al dettaglio stesso -, totalmente «impermeabile» e neutro rispetto agli andamenti del prezzo industriale – cioè dei fattori di mercato dinamici, sia internazionali che locali [quotazioni del greggio e dei prodotti «finiti», costi e margini della distribuzione finale], mentre la seconda, l’IVA sul prezzo industriale, è ovviamente «permeabile» alle dinamiche del prezzo industriale ed in misura più o meno variabile influenza anche il prezzo al dettaglio.

L’Italia ha mediamente nel periodo di studio la terza accisa sulla benzina più elevata in ordine decrescente dopo Olanda e Regno Unito e la seconda accisa sul gasolio più elevata in ordine de-crescente dopo il Regno Unito; lo scarto dell’accisa sulla benzina in Italia va da +0,169 [+29,8 %] a +0,186 [+33,8 %] euro/litro, a seconda che si computi sulla media comunitaria a diciannove Paesi di area monetaria euro o su quella a ventotto Paesi, mentre lo scarto dell’accisa sul gasolio in Italia va da +0,181 [+41,5 %] a + 0,186 [+43,2 %] euro/litro, sempre a seconda della media di riferimento; infine, vi è uno spread estremamente accentuato tra i valori minimi e quelli massimi nell’ambito dei singoli Paesi comunitari: per la benzina ammonta a 0,456 euro/litro e per il gasolio a 0,489 euro/litro.

L’analisi del modello di funzionamento dei prezzi nelle loro componenti nell’ambito dell’Unione Europea ed in Italia dimostra che la componente del prezzo industriale [prezzo al dettaglio al netto delle imposte] risente pressoché integralmente delle variazioni dei fondamentali di mercato internazionali, mentre per quella delle imposte, mentre l’accisa e l’IVA sull’accisa rimangono componenti fisse e «resistenti» del prezzo al dettaglio, l’IVA sul prezzo industriale segue esattamente le variazioni di tale componente del prezzo. In sintesi, nel modello italiano ed in quello comunitario europeo, caratterizzato da una rilevante e spesso maggioritaria incidenza delle accise ivate sull’ammontare del prezzo al dettaglio, le variazioni del mercato internazionale di segno fortemente ribassista che hanno caratterizzato la fase dal settembre 2014 al gennaio 2015 hanno contribuito a ribassare il prezzo industriale in misura significativamente maggiore rispetto a quanto hanno contribuito a ribassare il prezzo intero, e ciò in misura direttamente proporzionale all’incidenza percentuale delle accise sul prezzo intero; ciò non significa che il prezzo al dettaglio avrebbe dovuto diminuire più di quanto non sia diminuito in relazione alle tendenze ribassiste del mercato internazionale, ma semplicemente che non vi può essere corrispondenza tra effetti ribassisti, sul greggio ed i prodotti «finiti», e quelli sul prezzo finale, se una parte troppo importante del prezzo è fatta di imposte «impermeabili» a tali variazioni.

Modello di prezzo ITALIA-U.E.: le imposte elevate smorzano l’impatto sul prezzo finale del calo di greggio e prodotti

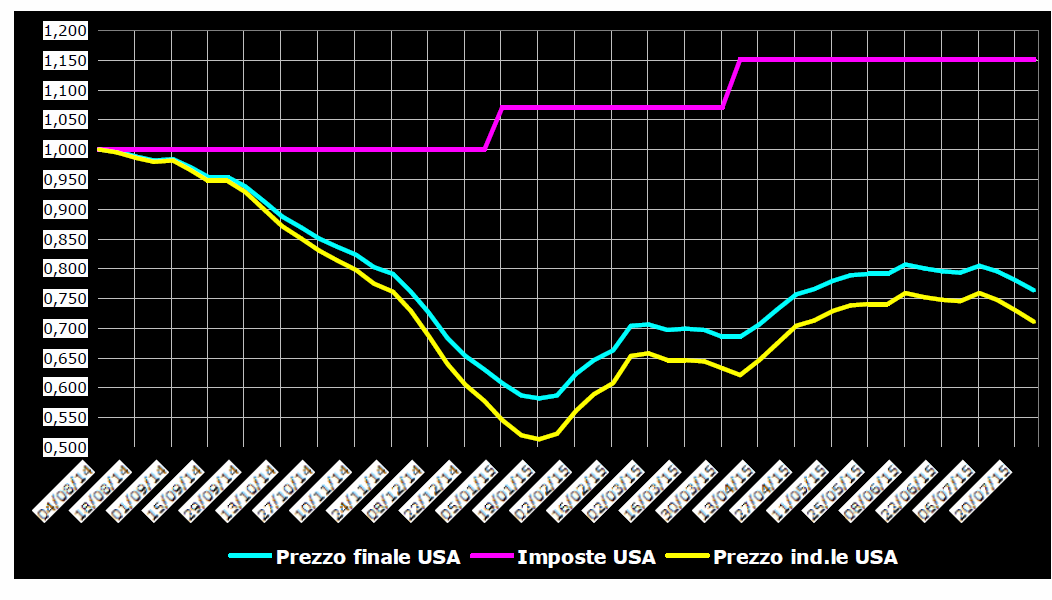

Modello di prezzo Stati Uniti: le imposte ridotte amplificano l’impatto sul prezzo finale del calo di greggio e prodotti

Iin altri termini, nel modello comunitario più una parte significativa del prezzo al dettaglio è costituita da imposte «fisse» [quali sono le accise], meno significativo è l’impatto sul prezzo al dettaglio di eventuali variazioni anche molto accentuate in ribasso del prezzo industriale. Un modello totalmente diverso da quello statunitense, nel quale – come è spiegato nello studio – il più basso livello di imposte permette di apprezzare l’influenza sul prezzo finale dei ribassi di mercato internazionale in misura ben più significativa di quanto non accada nell’Europa Comunitaria. [G.M.]