AUTOSTRADE: TUTTI I NUMERI DELLA CRISI

— 8 Aprile 2018

Nel corso di un incontro di pochi giorni fa con le organizzazioni dei gestori delle aree di servizio autostradali, un dirigente di una primaria compagnia petrolifera, riferendosi all’andazzo del mercato del comparto, dice testualmente che…. «ci vorrebbe un miracolo»…. E, purtroppo, fin qui niente di nuovo.

Sul perché ormai si confidi solo in improbabili miracoli, si desume mettendo insieme un po’ di numeri – anche al di là dei soliti rendiconti a costante segno negativo sulle vendite di carburanti – che rendono il senso di quello che è successo negli ultimi quindici anni nella rete che avrebbe dovuto essere il «fiore all’occhiello» del Paese in termini di servizi alla mobilità. Numeri dai quali, peraltro, risalta conclamato che mentre il «segno meno» prevale in tutte le grandezze economiche, vi è un solo «segno più»: quello dei pedaggi.

La fonte dei dati è oggettiva ed «ufficiale»: le statistiche puntuali ed approfondite di AISCAT, per un periodo che va dal 2001 al 2016 (quelle per il 2017 saranno disponibili nei prossimi mesi) sono state, infatti, compulsate per mettere insieme questa sintetica relazione sul sistema autostradale nazionale.

In premessa, va detto che il quadro che viene rappresentato riguarda la parte della rete ampiamente maggioritaria, ossia le tratte in concessione [ma ne sono escluse le tratte di ANAS (894,0 km nel 2001, 939,8 nel 2016)], che ne costituiscono circa l’84 %, un campione, pertanto, estremamente significativo della totalità del comparto.

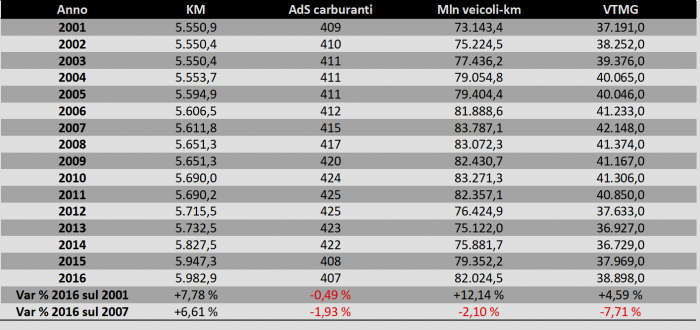

Sul campione preso in esame, la rete in concessione si è «allungata» del 7,78 % in quindici anni, dai 5.550,9 km del 2001 ai 5.982,9 km del 2016, ampliamento avvenuto per l’85 % dopo il 2007, ossia negli anni della grande recessione economica.

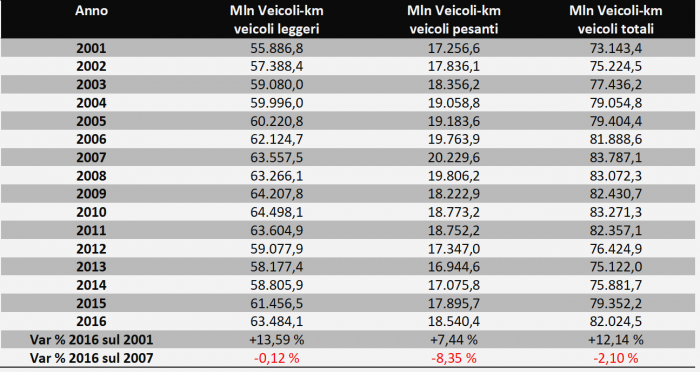

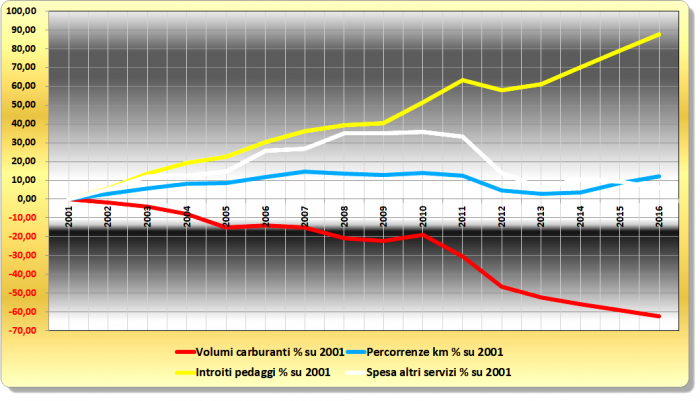

I volumi del traffico sono aumentati dal 2001 al 2016 del 12,14 % (da 74.143,4 a 82.024,5 milioni di km, percorsi da tutti i veicoli che hanno avuto accesso alla rete), ma sono diminuiti dal 2007 al 2016 del 2,10 % (da 83.787,1 a 82.024,5), mentre il numero dei veicoli teorici medi giornalieri è bensì aumentato del 4,59 % conteggiando dal 2001 (da 37.191 a 38.898), ma é diminuito negli anni della recessione del 7,71 % dal 2007 al 2016 (da 42.148 a 38.898). Distinguendo nei volumi di traffico generati dai diversi tipi di veicoli, quello dei veicoli leggeri è aumentato dal 2001 al 2016 del 13,59 % (da 55.886,8 a 63.484,1 milioni di km), ma dal 2007 al 2016 è lievemente diminuito dello 0,12 % (da 63.557,5 a 63.484,1 milioni di km), ma è quello dei veicoli pesanti a scontare il più pesante contributo di perdite: pur essendo aumentato dal 2001 al 2016 del 7,44 % (da 17.256,6 milioni di km a 18.540,4), gli anni della recessione hanno portato ad una perdita dell’8,35 % (dai 20.229,6 milioni di km del 2007 ai già citati 18.540,4 del 2016).

Dal 2001 al 2016 le aree di servizio per il rifornimento di carburanti del campione della rete sono passate da 409 a 407 unità, nel 2007 le unità erano 415: in sostanza una rete distributiva quasi ferma.

LUNGHEZZA KM, N. AREE DI SERVIZIO, TRAFFICO E VTGM

TRAFFICO PER VEICOLI (MILIONI DI VEICOLI-KM)

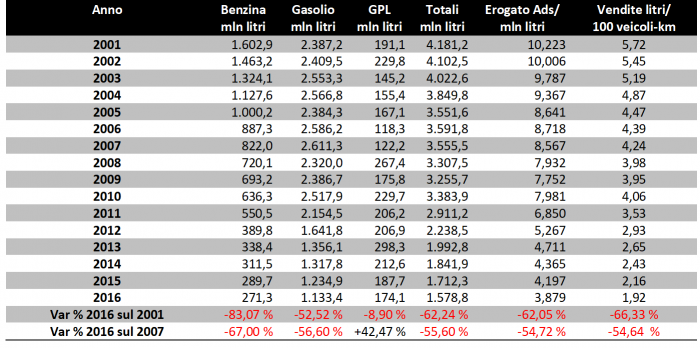

Le vendite di carburanti del campione di rete esaminata sono cadute dal 2001 al 2016 del 62,24 % (da 4.181,2 milioni di litri a 1.578,8), la perdita dal 2007 al 2016 è pari al 55,60 % (da 3.555,5 milioni di litri ai già citati 1.578,8), ossia è quasi il 90 % della perdita totale del quindicennio.

Sul dettaglio dei prodotti, le vendite di benzina crollano dal 2001 al 2016 da 1.602,9 milioni di litri a 271,3 (-83,07 %), di cui dal 2007 al 2016 da 822,0 milioni di litri a 271,3 (-67,00 %), le vendite di gasolio crollano dal 2001 al 2016 da 2.387,2 milioni di litri a 1.133,4 (-52,52 %), di cui dal 2007 al 2016 da 2.611,3 milioni di litri a 1.133,4 (-56,60 %), infine, perfino quelle di gpl registrano un calo dal 2001 al 2016 del -8,90 % (da 191,1 a 174,1 milioni di litri), anche se dal 2007 al 2016 vi è un significativo balzo positivo del 42,47 % (da 122,2 a 174,1 milioni di litri). Nel 2001 le quote di vendita dei prodotti erano del 57,09 % per il gasolio, del 38,34 % per la benzina e del 4,57 % per il gpl, assetto ovviamente molto modificato nel 2016, in cui le quote sono così ripartite: gasolio 71,79 %, benzina 17,18 % e gpl 11,03 %.

VENDITE PER PRODOTTO – MILIONI LITRI

Due indicatori sono assolutamente rilevanti nella dinamica della crisi.

Ogni 100 km percorsi in autostrada si vendevano nel 2001 5,72 litri di prodotti e 4,24 litri nel 2007, mentre nel 2016 i litri sono solo 1,92: il crollo è del 66,33 % sul 2001 e del 54,64 % dal 2007 (la perdita dal 2007 è pari all’82 % dell’intera perdita del quindicennio). L’erogato medio per punto vendita è caduto dai 10,223 milioni di litri del 2001 agli 8,567 milioni di litri del 2007 ed infine ai 3,879 milioni di litri del 2016: la perdita dal 2001 è del 62,05 %, quella dal 2007 del 54,72 % (anche in questo caso la perdita dal 2007 costituisce l’88 % dell’intera perdita cumulata dal 2001).

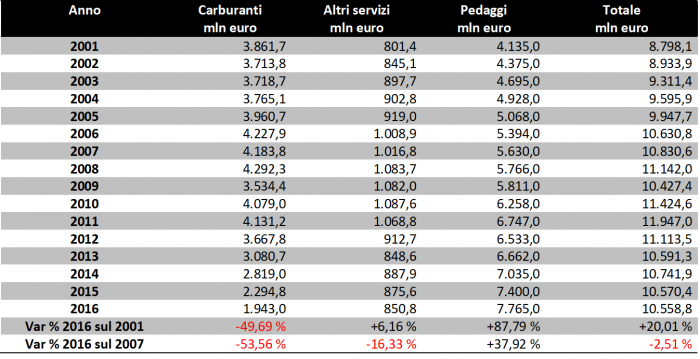

Moltiplicando le vendite dei carburanti indicativamente per il prezzo medio dei tre prodotti (prendendo per buono il prezzo Italia del MiSE) i volumi monetari indicano che nel 2016 sono stati spesi per acquisto di carburanti in autostrada 1.943,0 milioni di euro, contro i 3.861,7 milioni di euro del 2001 e i 4.183,8 milioni di euro del 2007, con diminuzioni, rispettivamente, del 49,69 % (sul 2001) e del 53,56 % (sul 2007), dipendendo ciò ovviamente anche dalle dinamiche specifiche dei prezzi e non solo del traffico. Dal 2001 al 2016 la spesa per acquisti di benzina in autostrada passano da 1.686 a 392 milioni di euro (-76,77 %), quella per acquisti di gasolio da 2.072 a 1.453 milioni di euro (-29,88 %) e quella per acquisti di gpl da 103 a 98 milioni di euro (-5,02 %). Perdite significative, tanto più ove si consideri che dal 2001 al 2016 il prezzo della benzina è salito del 37,26 %, quello del gasolio del 47,70 %, mentre quello del gpl è aumentato solo del 4,25 %.

GRANDEZZE ECONOMICHE DELLA SPESA

Sempre sul piano dei valori economici, la spesa per altri acquisti e servizi (extra carburanti) nella rete autostradale campionata è stata nel 2016 – sempre secondo AISCAT – di 850,80 milioni di euro contro gli 801,40 milioni di euro del 2001 (con un modesto incremento del 6,16 %); ma se si confronta il dato 2016 (850,80 milioni euro) con quello del 2007 (1.016,80 milioni di euro) il segno diventa negativo: -16,33 %. Dal 2006 al 2011, peraltro, la spesa per altri acquisti e servizi rimane stabilmente sopra i mille milioni di euro, sfiorando in qualche annualità i 1.100 milioni. Se nel 2001 l’utenza autostradale ripartiva la sua spesa tra un 83 % di carburanti ed un 17 % in altri beni e servizi, tali quote erano cambiate nel 2007 rispettivamente in 80 % e 20 %, mentre nel 2016 le quote sono passate al 70 % ed al 30 %: una eloquente sintomatologia della propensione degli utenti a penalizzare maggiormente l’offerta di carburanti rispetto a quella della ristorazione.

L’unico «segno più» rimane, quindi, quello degli introiti per pedaggi: dai 4.135 milioni di euro del 2001, nel 2007 questa voce cresce a 5.630 milioni di euro, nel 2016 addirittura a 7.765 milioni di euro: un’escursione pari all’87,79 % dal 2001 al 2016, pari al 37,92 % dal 2007 al 2016 (nonostante la recessione economica, i cali dei volumi di traffico e della spesa per servizi e carburanti).

Quanto vale la spesa in autostrada? Tra pedaggi ed acquisti di carburanti e servizi, gli utenti nel 2001 spendevano 8,798 miliardi di euro, nel 2007 10,831 miliardi di euro, nel 2016 hanno speso in tutto 10,559 miliardi di euro: la variazione è di 20,01 punti percentuali in più nel 2016 rispetto al 2001, di 2,51 punti percentuali in meno nel 2016 rispetto al 2007. Sul 2001, per essere precisi, la spesa complessiva per l’utente è aumentata del 20,01 %, nonostante un dimezzamento (-49,69 %) della spesa per carburanti ed un incremento del 6,16 % della spesa per altri beni e servizi. Sul 2007, ancora per precisione, la spesa complessiva per l’utente è scesa del 2,51 %, sempre con un dimezzamento abbondante della spesa per carburanti (-53,56 %) e per di più con un significativo arretramento della spesa per altri beni e servizi (-16,33 %).

I pedaggi, quindi, hanno fatto la parte del leone….

LE QUOTE DI SPESA

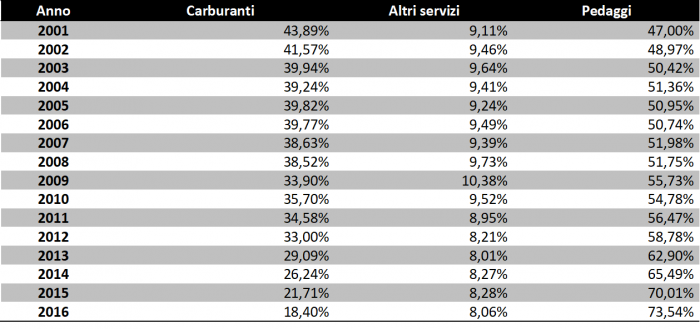

Nel 2001 la ripartizione della spesa complessiva dell’utenza era così strutturata: pedaggi 47,00 %, acquisti di carburanti 43,89 %, acquisti di altri beni e servizi 9,11 %. Nel 2007 la ripartizione della spesa complessiva dell’utenza si è così modificata: pedaggi 51,98 %, acquisti di carburanti 38,63 %, acquisti di altri beni e servizi 9,39 %. Infine, nel 2016 la situazione è ancora più drasticamente cambiata: pedaggi 73,54 %, acquisti di carburanti 18,40 %, acquisti di altri beni e servizi 8,06 %.

LE DINAMICHE FONDAMENTALI

Sulle cause e sulle responsabilità di questo sommario «bilancio» della situazione del comparto ci siamo già abbondantemente diffusi in passato, sia sul piano delle analisi che dei numeri (ricordiamo sia i numeri speciali di Figisc Anisa News dedicati nel 2017 che lo studio specifico pubblicato da ANISA nell’agosto 2017), per ritornarci sopra nuovamente.

Per certo è difficile, sotto tutti gli aspetti ed anche guardando in prospettiva, confidare in quel «miracolo» di cui abbiamo riferito in apertura di questo articolo: anche se ci fosse (ma se ne dubita fortemente) qualche «divinità» disposta a tentare un miracolo, infatti, in questo comparto e fin da troppo tempo, troppi «diavoli» ci hanno messo la coda. [GM]