ENI TERZO TRIMESTRE 2016: VENDITE E QUOTE MERCATO IN AUMENTO

— 6 Novembre 2016

Vendite di prodotti in rete Italia superiori ai risultati del terzo trimestre dei due anni precedenti 2014 e 2015], vendite di prodotti in extrarete Italia più alti rispetto al terzo trimestre del biennio precedente [2014 e 2015] e quota di mercato rete Italia più elevata del terzo trimestre del 2015: sono i dati salienti che riguardano il rendiconto di ENI, sezione Divisione Refining & Marketing e Chimica, del terzo trimestre 2016 esposti nel comunicato della azienda emesso il 28.10.2016.

«Nel terzo trimestre 2016 il settore Refining & Marketing e Chimica» così recita il comunicato nell’esposizione dei risultati «ha conseguito l’utile operativo adjusted di €175 milioni in calo di €160 milioni rispetto al terzo trimestre 2015 (-48%). Il business Refining & Marketing ha registrato l’utile operativo adjusted di €100 milioni con una riduzione di €63 milioni rispetto al terzo trimestre 2015 (-39%) dovuta principalmente all’attività di raffinazione che è stata penalizzata dallo scenario margini sfavorevole (-67% il riferimento SERM [N.d.R.: Standard Eni Refining Margin] che passa da 10 $/bl nel trimestre 2015 a 3,3 $/bl nel terzo trimestre 2016) e dalla minore disponibilità di greggio della Val d’Agri con conseguente disottimizzazione del circuito. Questi fattori negativi sono stati parzialmente compensati dalla maggiore efficienza degli impianti e dal miglioramento dei differenziali tra greggi pesanti e i leggeri. Migliorato il margine di break-even della raffinazione a 4,2 $/bl medio annuo, rispetto ad un obiettivo per il 2016 di 4,5 $/bl. I risultati del marketing hanno registrato una flessione principalmente a causa di minori margini nel segmento wholesale [N.d.R.: = ingrosso] per maggiore pressione competitiva. La Chimica ha conseguito l’utile operativo adjusted di €75 milioni con una riduzione di €97 milioni rispetto al trimestre 2015 a causa del peggioramento generalizzato dello scenario commodity con la flessione del margine del cracker, del polietilene e degli stirenici. I volumi di vendita hanno registrato una flessione di circa il 18% a causa della debolezza della domanda, pressione competitiva e minore disponibilità di prodotto per fermate non programmate. L’utile operativo adjusted del trimestre è ottenuto con una rettifica positiva per gli special item di €56 milioni (€178 milioni nei nove mesi 2016) riferita alle svalutazioni di investimenti di periodo su asset precedentemente svalutati (€30 milioni e €64 milioni rispettivamente nel trimestre e nei nove mesi), all’accantonamento di oneri ambientali (€19 milioni e €86 milioni rispettivamente nei due reporting period), alla componente valutativa dei derivati su commodity e cambio correlato (proventi di €3 milioni nel trimestre; oneri di €11 milioni nei nove mesi) privi dei requisiti formali per essere trattati in hedge accounting. L’utile netto adjusted del terzo trimestre 2016 di €121 milioni evidenzia una riduzione di €130 milioni rispetto al periodo di confronto per effetto del peggioramento della performance operativa. Nei nove mesi 2016 il settore ha registrato l’utile operativo adjusted di €508 milioni che rappresenta un peggioramento di €53 milioni rispetto ai nove mesi 2015. L’utile netto adjusted di €369 milioni diminuisce di €57 milioni ».

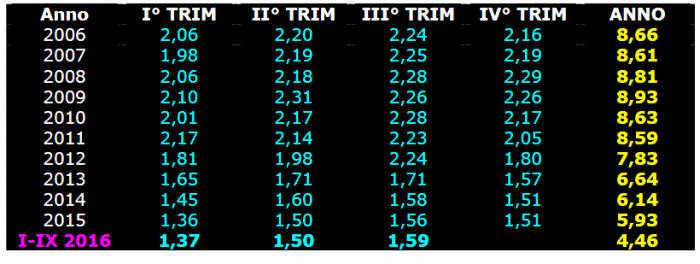

VENDITE RETE ITALIA – 2006-2016 – TRIMESTRI ED ANNI

Nell’esporre l’andamento operativo, la relazione evidenzia che «Nel terzo trimestre 2016 il margine indicatore Eni (Standard Eni Refining Margin – SERM) ha più che dimezzato il suo valore a 3,3 $/barile (-67% rispetto a 10 $/bl del trimestre 2015; nei nove mesi 2016 a 4,0 $/bl, in calo del 55% rispetto a 8,9 $/bl del periodo di confronto) per effetto dell’indebolimento dei differenziali di diesel e benzina. In tale contesto le lavorazioni di petrolio e di semilavorati in conto proprio sono state di 6,46 milioni di tonnellate, in leggera riduzione dello 0,8% a causa dell’indisponibilità di greggio della Val d’Agri per la raffineria di Taranto i cui effetti sono stati compensati dalle maggiori lavorazioni di Sannazzaro e Milazzo. Le lavorazioni dei nove mesi sono state di 18,55 milioni di tonnellate con una flessione del 7,3%; a perimetro omogeneo, escludendo l’effetto della dismissione della quota di partecipazione nella raffineria CRC in Repubblica Ceca finalizzata il 30 aprile 2015, la riduzione nei nove mesi si attesta al 3,8%. I volumi di lavorazione di materia prima vegetale per la produzione di biocarburanti presso la green refinery di Venezia evidenziano un incremento del 7% nei nove mesi.»

E sui dati delle vendite in rete ed extrarete, l’azienda comunica che «Le vendite rete in Italia pari a 1,59 milioni di tonnellate del trimestre (4,46 milioni di tonnellate nei nove mesi) sono sostanzialmente in linea in uno scenario che vede la domanda interrompere il trend discendente dopo anni di calo e in un contesto di forte pressione competitiva. La quota di mercato del trimestre si è attestata al 24,8% (24,6% nel terzo trimestre 2015). In aumento le vendite sulla rete di proprietà e su quella convenzionata, che compensano la riduzione dei volumi sul segmento autostradale.

Le vendite extrarete in Italia pari a 2,23 milioni di tonnellate sono in crescita, +3,2%, rispetto al terzo trimestre 2015 (6,08 milioni di tonnellate, +3,9% rispetto ai nove mesi 2015) per effetto dei maggiori volumi commercializzati di jet fuel, bitumi e benzine in parte compensati dalle minori vendite di gasolio e bunker. Le vendite rete ed extrarete nel resto d’Europa sono diminuite rispetto ai periodi di confronto per effetto essenzialmente della cessione delle attività in Repubblica Ceca e Slovacchia, finalizzate nel luglio 2015, nonché della Slovenia e dell’Ungheria nel corso del 2016. Tali effetti sono stati parzialmente compensati dai maggiori volumi commercializzati in Francia in entrambi i segmenti di mercato.»

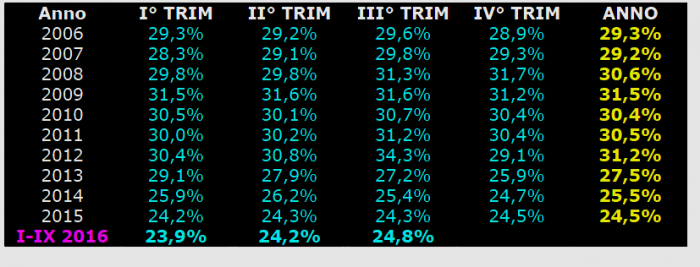

QUOTA MERCATO RETE ITALIA 2006-2016 TRIMESTRI E ANNI

Gli aumenti delle vendite in rete Italia registrano una variazione contenuta nell’ordine di 1,9 punti percentuali sullo stesso trimestre del 2015 e di 0,6 sul terzo trimestre del 2014; quelle extrarete Italia crescono del 2,8 % sul terzo trimestre 2015 e del 5,2 % sullo stesso trimestre del 2014.

La quota di mercato rete Italia cresce dal 24,3 % del terzo trimestre 2015 al 24,8 % [mezzo punto percentuale in più] nel terzo trimestre 2016.

Un dato lontanissimo [nove punti percentuali e mezzo in meno] dal famoso 34,3 % del terzo trimestre 2012 [l’estate degli «scontoni del week end»], e comunque, nonostante l’inversione del trend negativo che perdurava da ben quattordici trimestralità, la quota del 24,8 % conferma il sorpasso della rete indipendente che, secondo quanto afferma QUOTIDIANO ENERGIA [nel numero di data 14.10.2016], detiene ormai il 25 % del mercato.

Una situazione ben attestata anche dal recente studio di FIGISC ANISA CONFCOMMERCIO [«Dinamiche delle vendite benzina e gasolio 1979-2016 gpl 1985-2016 – Rete ed extrarete»] pubblicato sul sito nazionale ed il cui testo è consultabile e scaricabile cliccando col mouse sul seguente titolo:

vendite-benzina-gasolio-1979_2016-e-gpl-1985_2016

Lo studio FIGISC ANISA [tabella di pag. 35] attribuisce alla rete indipendente una quota di mercato del 24,2 % nell’intero anno 2015 e del 25,6 % per il primo semestre 2016; per contro, la quota annua di mercato ENI nel 2015 è determinata dalla stessa azienda nel 24,5 % e quella del primo semestre 2016 nel 24,0 % [fonte: rapporti ENI, rispettivamente, del 12.04.2016 e del 29.07.2016].