Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

CONSUMI: IN RETE A NOVEMBRE -0,31 %, +5,52 % IN EXTRARETE— 15 Dicembre 2016

Scrive QUOTIDIANO ENERGIA che a novembre si registra una «Nuova inversione di tendenza per i consumi petroliferi nazionali. I dati diffusi oggi [N.d.R.: 15.12.2016] dal Mise, infatti, indicano che dopo il -3,3% di ottobre a novembre la domanda complessiva di lavorati è cresciuta su base annua dello 0,7% a 5,03 mln ton (+35.000 ton), a parità di giorni di consegna per i prodotti autotrazione….In saliscendi anche gli altri lavorati: positivi gasolio riscaldamento e agricolo (+11,1% e 13,8%), lubrificanti (+5,6%), Gpl combustione (+4,5%) e bunkers (+12,5%), stabili jet fuel e gasolio marina, in calo o.c. altri usi (-8%), bitumi (-17,4%) e o.c. termoelettrica (-60,5%). Sempre nei primi 11 mesi del 2016, le immatricolazioni di autovetture sono aumentate del 16%, con quelle diesel a rappresentare il 56,9% del totale e quelle a benzina il 33% (2 punti in più rispetto all’anno precedente). Le auto ibride hanno coperto il 2,1% delle nuove immatricolazioni, le elettriche si confermano allo 0,1%, e quelle alimentate a Gpl e a metano sono scese rispettivamente al 5,5% e al 2,4%». Ma veniamo dettagliatamente ai dati relativi al mese di novembre ed all’intero periodo gennaio-novembre confrontati con i medesimi intervalli dell’anno 2015. Relativamente ai dati dei consumi provvisori sommati di benzina e gasolio mensili rispetto alle stesse mensilità dell’anno 2015 – gennaio: -1,48 %, con una giornata di consegne in meno, febbraio: +6,92 %, con una giornata di consegne in più, marzo: +3,30 %, aprile: -2,50 %, maggio: +3,98 %, giugno: -1,49 %; luglio: -6,85 % con due giorni di consegna in meno; agosto: +5,07 % con una giornata di consegna in più, settembre: +3,55 %, ottobre, con una giornata di consegne in meno: -3,73 % – NOVEMBRE rispetto al novembre 2015, registra un incremento del +1,72 % [da 3,403 a 3,463 miliardi di litri], con una crescita del +5,52 % in extrarete [da 1,188 a 1,253 miliardi di litri] ed una flessione del -0,31 % in rete [da 2,217 a 2,210 miliardi di litri]. A ciò si aggiunga che i consumi di gpl per autotrazione del mese sono in incremento del +2,24 % sullo stesso mese del 2015 [da 244 a 249 milioni di litri]. I consumi di benzina perdono complessivamente un -2,69 % [da 0,985 a 0,959 miliardi di litri], con un segno negativo del -3,85 % [da 791 ad 760 milioni di litri] in rete ed un segno positivo del +2,04 % in extrarete [da 195 a 199 milioni di litri], mentre quelli di gasolio salgono in tutto di un +3,52 % [da 2,419 a 2,504 miliardi di litri], con una crescita di +1,66 % per la rete [da 1,426 a 1,450 miliardi di litri] ed assai più marcata di +6,20 % in extrarete [da 0,993 a 1,054 miliardi di litri]. Sulla somma dei consumi di benzina, gasolio e gpl, quest’ultimo nel mese di novembre 2016 raggiunge una quota del 6,71 %, la benzina ha una quota del 25,83 % ed il gasolio del 67,46 %. Per quanto riguarda il PERIODO GENNAIO-NOVEMBRE, si evidenzia per i consumi sommati di benzina e gasolio un incremento del +0,59 % [era di +0,42 % sul progressivo gennaio-ottobre] sullo stesso periodo del 2015 per la somma dei consumi in rete ed extrarete di benzina e gasolio [da 38,559 a 38,786 miliardi di litri], un incremento del +1,29 % [era un +0,76 % sul progressivo gennaio-ottobre] in extrarete [da 13,260 a 13,431 miliardi di litri] ed un aumento del +0,22 % [era di +0,25 % sul progressivo gennaio-ottobre] in rete [da 25,299 a 25,356 miliardi di litri]. I consumi complessivi di benzina diminuiscono di -0,99 % [(era un -0,88 % sul progressivo gennaio-ottobre), da 11,395 a 11,282 miliardi di litri], con segno negativo di -2,19 % in rete [(che era un -2,05 % sul progressivo gennaio-ottobre), da 9,184 a 8,983 miliardi di litri] ed in incremento di +4,01 % in extrarete [(+4,01 % anche sul progressivo gennaio-ottobre), da 2,211 a 2,299 miliardi di litri], mentre quelli complessivi di gasolio guadagnano un +1,25 % [(era un +0,97 % sul progressivo gennaio-ottobre), da 27,164 a 27,504 miliardi di litri], con un aumento di +1,60 % per la rete [(era un +1,56 % sul progressivo gennaio-ottobre), da 16,115 a 16,373 miliardi di litri] ed un incremento di +0,74 % in extrarete [(che era +0,11 % sul progressivo gennaio-ottobre), da 11,050 a 11,131 miliardi di litri]. I consumi di gpl autotrazione del periodo sono in incremento del +2,39 % [(dal +2,19 % sul progressivo gennaio-ottobre), da 2,736 a 2,802 miliardi di litri] sullo stesso periodo del 2015. Sulla somma dei consumi di benzina, gasolio e gpl, quest’ultimo nel periodo gennaio-novembre 2016 raggiunge una quota del 6,74 %, la benzina ha una quota del 27,13 % ed il gasolio del 66,13 %. Nell’arco di dieci anni – dal 2007 al 2016 – i consumi per prodotto del periodo gennaio-novembre si sono così modificati: benzina -36,92 % in rete [da 14,240 a 8,983 miliardi di litri], +198,57 % in extrarete [da 0,770 a 2,299 miliardi di litri]; gasolio -10,67 % in rete [da 18,328 a 16,373 miliardi di litri], +4,83 % in extrarete % [da 10,618 a 11,131 miliardi di litri], somma di benzina e gasolio -22,14 % in rete [da 32,568 a 25,356 miliardi di litri], +17,93 % in extrarete [da 11,388 a 13,430 miliardi di litri]; gpl autotrazione +78,13 % [da 1,573 a 2,802 miliardi di litri]. |

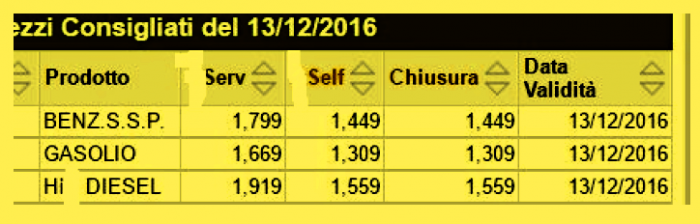

SERVIZIO…EXTRA LUSSO [UN CASO SUL DELTA «SERVITO» VS/ «SELF»]— 15 Dicembre 2016

In giorni come questi [diciamo dall’inizio del mese], caratterizzati da quotazioni crescenti del greggio e dei prodotti raffinati, si sono registrati aumenti medi dei prezzi così detti «consigliati» anche superiori a 4 cent/litro; sul piano poi dei prezzi realmente «praticati» gli aumenti vanno mediamente dai 2,4 ai 2,7 cent, a seconda del prodotto, sul self e da 2,6 a 2,9 sul servito. Così, almeno, nelle medie nazionali. A piccoli passi, come si può vedere anche da questi limitati numeri, il prezzo del servito aumenta in misura lievemente superiore al prezzo del self. E sul crescente delta prezzi tra le due modalità si rimanda al monitoraggio mensile che viene da noi elaborato sulla base dei dati medi nazionali [l’ultima volta se ne è parlato su Figisc Anisa News n. 29 del 03.12.2016 per i risultati a fine novembre 2016]. Ma se il monitoraggio sul prezzo medio nazionale ci dice alcune cose, sul piano delle diverse realtà territoriali le situazioni sono assai variegate rispetto alle medie. E difatti ci siamo imbattuti in questi giorni – grazie alla segnalazione di un amico attento – in una significativa perla. In data 13.12.2016 – una giornata di aumento generalizzato dei prezzi – una compagnia petrolifera tra le maggiori [di cui non facciamo assolutamente il nome, ognuno si diverta, se lo crede utile, ad indovinare] «consigliava» nel medesimo impianto i seguenti prezzi: – benzina self 1,449 euro/litro – benzina servito 1,799 euro/litro – gasolio self 1,309 euro/litro – gasolio servito 1,669 euro/litro. Se l’aritmetica non è [a differenza della matematica] un’opinione, siamo davanti ad un delta prezzo tra le due modalità – e, si ribadisce in un medesimo impianto – nell’ordine di 0,360 euro/litro per il gasolio [+27,5 % sul self] e di 0,350 per la benzina [+24,2 % sul self].

Così siamo andati a verificare la situazione di quel marchio rispetto allo stato del delta prezzi tra le due modalità in quello stesso giorno, basandoci almeno sui dati medi provinciali disponibili sul Focus Prezzi Carburanti di QUOTIDIANO ENERGIA: un prezzo medio provinciale per prodotto [benzina e gasolio] e modalità [self e servito], con un certo numero di impianti censiti per ciascuna di queste distinzioni. Ed ecco i dati salienti: – per la benzina, sono state censite 93 province con 1.890 impianti per il prezzo self e 668 per il prezzo servito; in cinque province il delta medio è risultato superiore a 0,300 euro/litro [Teramo, Prato, Grosseto, Fermo e Pescara]; in ventisei province è risultato superiore a 0,200 e fino a 0,300 euro/litro; in ventiquattro province è risultato superiore a 0,150 euro/litro e fino a 0,200; in quindici province è risultato superiore a 0,100 e fino a 0,150 euro/litro ed infine in ventuno province è risultato eguale od inferiore a 0,100 euro/litro; la media di tutte le province evidenzia un delta tra servito e self pari a 0,166 euro/litro, ma nel 60,44 % delle province la media provinciale del delta è più alta di quella generale; – per il gasolio, sono state censite 90 province con 1.859 impianti per il prezzo self e 656 per il prezzo servito; in sei province il delta medio è risultato superiore a 0,300 euro/litro [tutte quelle già indicate per la benzina più Terni]; in ventisei province è risultato superiore a 0,200 e fino a 0,300 euro/litro; in altre ventisei province è risultato superiore a 0,150 euro/litro e fino a 0,200; in quattordici province è risultato superiore a 0,100 e fino a 0,150 euro/litro ed infine in diciotto province è risultato eguale od inferiore a 0,100 euro/litro; la media di tutte le province evidenzia un delta tra servito e self pari a 0,173 euro/litro, ma nel 64,44 % delle province la media provinciale del delta è più alta di quella generale. Si aggiunga che il caso segnalato più sopra [quello della foto] non è stato segnalato nelle province in cui la media del delta è superiore a 0,300 euro/litro, bensì altrove e, per essere precisi, in una provincia con una media locale abbastanza in linea con quella generale. Un tanto per dire cosa si può trovare in giro e non solo nelle aree già caratterizzate dal delta più elevato. Su codesto «servito extralusso» [il delta prezzo è così significativo che si dovrebbe dedurre che il gestore debba operare calzato in guanti bianchi, vassoio d’argento massiccio, livrea e settecentesca parrucca] si possono dire varie cosette.

La prima è che un simile divario appare, diciamo così, difficilmente comprensibile tanto all’utente del servito, che ne è direttamente penalizzato, quanto a quello del self che comunque percepisce sull’impianto visivamente la differenza del prezzo: per entrambi, la diretta relazione tra il servizio ed un delta prezzo nell’ordine del 25 % e più, non può che portare alla conclusione che il gestore che gli sta davanti è, senza tanti giri di parole, un ladro. E nessuno crederà mai che il massimo che il «ladro» percepirà su quel delta prezzo da 35 cent/litro, od oltre, vale solo dal 5 al 6 % dell’intera differenza pagata in più dal consumatore. In questa «possibilità di scegliere» offerta al consumatore dal marchio petrolifero [che secondo alcuni è la «grande modernità» della rete italiana], l’azienda fa svolgere al proprio gestore il ruolo più indigeribile ed equivoco: quello di essere la «causa» apparente della scelta peggiore possibile che un consumatore possa adottare per approvvigionarsi di un medesimo prodotto. Il che, se vogliamo, è un esempio interessante di come si possa concepire la famosa «centralità del gestore» [di cui, peraltro, la compagnia “X” di cui stiamo parlando non ha, neppure a puro titolo astratto, voluto far cenno nel testo dell’accordo aziendale]…. Beh, si dirà, così va il mondo nei fatti economici: la differenza del prezzo tra servito e self serve a determinare marginalità per poter difendere il proprio mercato, in alcune situazioni la «pressione competitiva» della concorrenza è più aggressiva, in altre meno, e ciò può spiegare agevolmente differenze e divari fuori media. Bisogna pur quadrare i conti. [A parte che sulle cause e sul livello della «pressione competitiva» l’industria petrolifera porta il suo bel fardello di responsabilità] potremmo anche accontentarci di questa spiegazione e piantarla lì. Ma, nella malaugurata ipotesi che questa spiegazione non sia convincente/sufficiente, si può pur sempre andare a vedere la parte finale [penultimo capoverso] dell’articolo che c’è su questo stesso numero, quello col titolo di «Esercizi ingenui sul prezzo “minimo”»…….. Il caso citato in quest’articolo ed il caso citato nell’altro articolo non riguardano la medesima compagnia, beninteso, ma la sostanza non cambia. [G.M.] |

ANCORA SUI «PACCHETTI GROSSISTI» DI ESSO— 15 Dicembre 2016

«È grave che ai gestori degli impianti acquisiti dalla ESSO ITALIANA da parte di VULCANGAS e BASILE PETROLI non vengano applicate le condizioni economiche e normative previste dagli accordi collettivi di colore vigenti». Così una nota delle organizzazioni di categoria FAIB, FEGICA e FIGISC, che assegnano come perfezionata l’acquisizione di pacchetti di impianti ESSO nell’ambito della complessa operazione «modello grossista» da parte delle aziende sopra citate. Le rappresentanze dei gestori hanno in sostanza riproposto alle due nuove società acquirenti il richiamo al rispetto delle norme sugli accordi e le negoziazioni di cui alla richieste di chiarimento già inviate verso ad ENERPETROLI e PETROLIFERA ADRIATICA [citate su Figisc Anisa News n. 30 del 11.11.2016]. FAIB, FEGICA e FIGISC ripropongono – evidentemente anche in via, diciamo, «preventiva» – ai nuovi entranti che «il quadro normativo di riferimento, generale e speciale di settore, relativo alla distribuzione dei carburanti della rete ordinaria prevede – art.19, comma 3, Legge 57/2001 – che i rapporti economici fra i titolari di autorizzazione ed i gestori di impianti di distribuzione dei carburanti siano regolati nell’ambito di specifici accordi collettivi aziendali, stipulati con le scriventi Federazioni, nella loro qualità di Associazioni di Categoria maggiormente rappresentative a livello nazionale. Negli accordi aziendali devono essere regolati sia i criteri di formazione dei prezzi di vendita di cui al Regolamento (CE) n.330/2010, ivi compreso il prezzo massimo, sia i rapporti contrattuali ed economici inerenti le attività collaterali, a quella di distribuzione dei carburanti fino al Bonus di Fine Gestione». Contrariamente ad un tanto, prosegue la comunicazione, «l’attuale quadro negoziale tra gestore e azienda è regolato in regime di accordi one to one, quindi fuori dal quadro normativo di settore». Ma, stando a quanto riporta STAFFETTA, tuttavia, la vendita a Vulcangas è stata oggetto di smentita dal venditore e dall’acquirente individuato: «Sia Esso che Vulcangas smentiscono quanto scritto dalle associazioni dei gestori in una nota ieri, ripresa dalla Staffetta, sul passaggio di punti vendita carburanti nell’ambito del modello grossista. Esso invece conferma che dieci punti vendita sono stati ceduti a Basile Petroli. Gli impianti sono nella provincia di Barletta Andria Trani». |

ESERCIZI INGENUI SUL PREZZO «MINIMO»— 15 Dicembre 2016

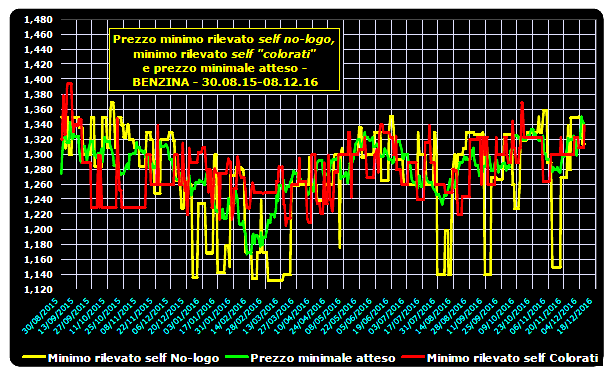

Prezzi «troppo» bassi sono forse indicatori solo di politiche di pricing aggressive ed estemporanee, di condizioni di particolare favore da parte dei fornitori, di un «sottocosto» [una forma di vendita peraltro niente affatto codificata nel settore della distribuzione carburanti], o denotano qualche «anomalia» che può far pensare a contiguità con aree di illegalità? Nella plausibilità di ciascuna di queste ipotesi e di tutte insieme o di nessuna, non sta a noi indicare la scelta o tranciare giudizi. Però abbiamo sviluppato un piccolo esercizio tra l’astratto ed il concreto. Sulla base dei dati dell’Osservaprezzi Carburanti del MISE abbiamo selezionato un periodo che va dal 30.08.2015 al 08.12.2016 [cioè 467 giornate consecutive] ed abbiamo registrato quello che viene chiamato il «prezzo minimo», ossia il più basso rilevato giornalmente dall’Osservaprezzi per la modalità «self» [ossia il prezzo più conveniente] e, giovandoci del Dossier prezzi di STAFFETTA, esattamente il più basso registrato in quello che è definito come il complesso delle «pompe bianche», ossia l’insieme «anonimo» degli operatori indipendenti e non quello dei singoli indipendenti che sono registrati con un marchio proprio. [Una breve, ma importante premessa: il «prezzo minimo» rappresenta un’eccezione: esso è, come dice l’aggettivo, il più basso rilevato; quante volte esso [o prezzi ad esso molto vicini] si rilevino nel complesso degli impianti che comunicano i prezzi non è argomento su cui ci siamo cimentati. È, questa, materia su cui possono lavorare gli enti preposti e/o quelli che sono deputati a contrastare irregolarità o illegalità, ed in questo senso l’Osservaprezzi – oltre a «sputtanare» (ci si passi un linguaggio tanto efficace quanto poco forbito) sul mercato chi è costretto a comprare e quindi a vendere al peggio – può essere uno strumento utile a far emergere chi si fa pubblicità con una politica di prezzi derivanti da incauti acquisti o consapevoli illegalità. Nessuno negherà, tuttavia, che il «prezzo minimo» è comunque una spia di situazioni reali] Proseguiamo. Avendo questo dato – distinto per la benzina e per il gasolio -, abbiamo provato a pensare con cosa confrontarlo e abbiamo assunto convenzionalmente di compararlo, cioè di calcolare la differenza, con l’«aspettativa di un prezzo minimale»; cosa sia l’«aspettativa di un prezzo minimale» è presto detto: se è nota la quotazione Platt’s valida per la giornata “X”, mi aspetto che il prezzo minimale sia dato dalla somma della quotazione Platts più l’accisa vigente più l’IVA sui primi due elementi. Non ci aggiungo neppure un minimo ricarico o margine: più «minimale» di così! Esso è già a) o un evidente «sottocosto» b) o un eventuale margine viene realizzato per via di condizioni d’acquisto talmente favorevoli da essere sotto la quotazione Platt’s in misura più o meno significativa. Confrontando il prezzo minimo «vero», cioè quello rilevato dall’Osservaprezzi, con quello che abbiam definito «minimale atteso», i numeri ci dicono alcune cose:

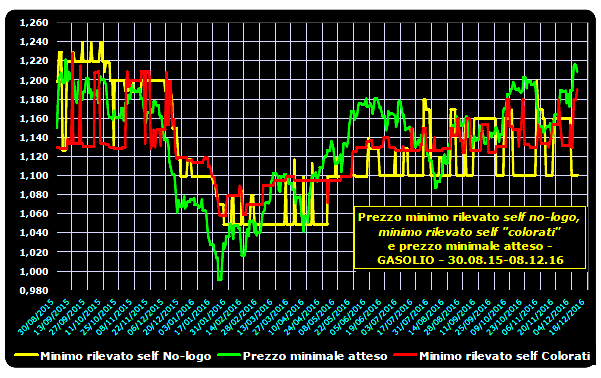

– se si fa la media di quel che si nota in tutte le 467 giornate, tra gli scostamenti positivi e quelli negativi [ossia quando il prezzo vero è più alto di quello minimale atteso e quando è più basso], questa media è negativa per -1,2 cent per la benzina e per -1,0 cent per il gasolio [ossia il prezzo vero è più basso di quello minimale atteso]; – su 467 giornate, sono 263, ossia il 56,3 % del totale, quelle in cui il prezzo minimo vero in self della benzina è più basso di quello minimale atteso e 245, ossia il 52,5 % del totale per il gasolio, e se si calcola la media delle giornate in cui è più basso questa media è pari a -4,5 cent per la benzina ed a -4,6 cent per il gasolio; – su 467 giornate, sono 204, ossia il 43,7 % del totale, quelle in cui il prezzo minimo vero in self della benzina è più alto di quello minimale atteso e 222, ossia il 47,5 % del totale per il gasolio, e se si calcola la media delle giornate in cui è più alto questa media è pari a +3,2 cent per la benzina ed a +3,0 cent per il gasolio; – lo scostamento massimo in basso [prezzo minimo vero più basso del prezzo minimale atteso] in quelle 467 giornate è arrivato anche a -17,1 cent per la benzina e solo a -11,6 per il gasolio; – lo scostamento massimo in alto [prezzo minimo vero più alto del prezzo minimale atteso] in quelle 467 giornate è arrivato a +7,9 cent per la benzina e a +8,1 per il gasolio. In sintesi, in più della metà del periodo di osservazione, per ambedue i prodotti anche singolarmente presi, il prezzo minimo vero è più basso di quel minimo che è dato mettendo insieme le componenti fondamentali del prezzo [quotazione Platt’s, accisa ed IVA] prive di qualunque margine e rivalsa di costi distributivi. Questo accade, come si è detto, nell’ambito dell’insieme «anonimo» delle «pompe bianche». Un tanto ci porta a considerare quanto detto – e con un ben preciso ordine di esposizione – nei giorni scorsi in ambiente petrolifero, ossia che a) c’è stato un «proliferare di una terza categoria di punti vendita no-logo: quelli a basso erogato (che magari in precedenza erano convenzionati con le compagnie petrolifere) che in un estremo tentativo di difesa, o semplicemente per evitare i costi di rimozione e ripristino, restano aperti senza un marchio» [secondo UP] e b) che «dovrebbe essere il mercato a portare alla chiusura degli impianti meno efficienti, ma ciò non avviene anche per la diffusa illegalità che caratterizza il comparto» [sempre secondo UP] e, ancora, c) che «…certo, un ruolo ce l’ha anche il fenomeno dell’illegalità che tiene sul mercato alcuni piccoli impianti. Un punto vendita da 300mila litri l’anno, nelle condizioni attuali di margini e di concorrenza può esistere solo grazie all’illegalità» [secondo ASSOPETROLI]. Però……………. Però, sempre sulla base dei dati dell’Osservaprezzi Carburanti del MISE, si è anche registrato, sempre per le stesse 467 giornate dal 30.08.2015 al 08.12.2016, il «prezzo minimo», ossia il più basso rilevato giornalmente dall’Osservaprezzi sempre per la modalità «self» [ossia il prezzo più conveniente] e, giovandoci del Dossier prezzi di STAFFETTA, esattamente il più basso registrato in quella che possiamo definire come la rete «colorata», ossia l’insieme delle compagnie [nel dettaglio, Agip Eni, Api-Ip, Esso, Ies, Kupit Q8, Repsol, ex Shell, Tamoil e TotalErg]. Dai prezzi minimi rilevati abbiamo «bonificato» quelli assolutamente non paragonabili, perché connessi a regimi fiscali non omogenei [ad esempio, quelli relativi alla «benzina del Vaticano»].

Confrontando anche qui il prezzo minimo «vero», cioè quello rilevato dall’Osservaprezzi, con quello che abbiam definito «minimale atteso» – determinato esattamente con lo stesso criterio usato per le «pompe bianche», i numeri ci dicono ancora alcune cose: – se si fa la media di quel che si nota in tutte le 467 giornate, tra gli scostamenti positivi e quelli negativi [ossia quando il prezzo vero è più alto di quello minimale atteso e quando è più basso], questa media è negativa per -0,2 cent per la benzina e per -0,7 cent per il gasolio [ossia il prezzo vero è più basso di quello minimale atteso], valori minori di quelli riscontrati per le «pompe bianche»; – su 467 giornate, sono 225, ossia il 48,2 % del totale, quelle in cui il prezzo minimo vero in self della benzina è più basso di quello minimale atteso e 280, ossia il 59,6 % del totale per il gasolio, e se si calcola la media delle giornate in cui è più basso questa media è pari a -3,7 cent per la benzina ed a -3,3 cent per il gasolio [meno giornate delle «pompe bianche» per la benzina, ma più giornate per il gasolio]; – su 467 giornate, sono 242, ossia il 51,8 % del totale, quelle in cui il prezzo minimo vero in self della benzina è più alto di quello minimale atteso e 187, ossia il 40,4 % del totale per il gasolio, e se si calcola la media delle giornate in cui è più alto questa media è pari a +3,1 cent sia per la benzina che per il gasolio [più giornate delle «pompe bianche» per la benzina, ma meno giornate per il gasolio]; – lo scostamento massimo in basso [prezzo minimo vero più basso del prezzo minimale atteso] in quelle 467 giornate è arrivato a -9,4 cent per la benzina ed a -9,3 per il gasolio; – lo scostamento massimo in alto [prezzo minimo vero più alto del prezzo minimale atteso] in quelle 467 giornate è arrivato a +8,2 cent per la benzina e a +9,0 per il gasolio. In sintesi, anche in questo àmbito, mediamente tra i due prodotti, in un po’ più della metà del periodo di osservazione il prezzo minimo vero è più basso di quel minimo che è dato mettendo insieme – come già detto – le componenti fondamentali del prezzo [quotazione Platt’s, accisa ed IVA] prive di qualunque margine e rivalsa di costi distributivi, anche se gli scostamenti sono più contenuti di quelli riscontrati nell’ambiente delle «pompe bianche». In sostanza, ciò che si riscontrava prima là [rete delle «pompe bianche»], si riscontra ora anche qua [rete «colorate»]. Di cosa questa situazione sia indicatrice, ognuno tragga le proprie conclusioni, ma certo si tratta di un fatto reale.

Però sovviene, a questo punto, quanto riportato – carte alla mano – su Figisc Anisa News n. 27 del 02.08.2015 [«Lo “strano” caso di ….(un marchio e la sua versione automatizzata)»], nel quale si affermava che «Confrontando i prezzi praticati “self” di quello specifico impianto a seguito di quello specifico carico, si calcola che quel quantitativo sviluppa incassi per un valore “Y”, che è inferiore di circa il 10 % al costo di acquisto del prodotto, con una perdita tra 5.500 e 6.500 euro!». Concludendo poi che «…….sul prezzo alla rete presidiata dal gestore vengono altresì “pareggiate” le perdite intenzionalmente realizzate sulla rete selfizzata di marchio». Naturalmente, non ha importanza il marchio evidenziato nella circostanza, dal momento che esso può essere replicabile per altri. Ovviamente, ci diranno che, come al solito, abbiamo commesso qualche grossolano «errore di fondo», oppure che «una rondine non fa primavera» [ma molti piccioni sul cornicione qualcosa fanno di sicuro], ma intanto in questo banale esercizio qualcosina su cui riflettere indubbiamente c’è…. [g.m.] |

UP: PETROLIO, PREZZI E RETE IN ITALIA NEL 2016— 15 Dicembre 2016

Dal «Preconsuntivo Petrolifero 2016», presentato da UNIONE PETROLIFERA il 13.12.2016, pubblichiamo significativi stralci, in particolare riferimento alla specifica situazione italiana. Per consultare e scaricare la pubblicazione integrale, è sufficiente cliccare col mouse sul seguente titolo: Preconsuntivo UP 2016 staffetta 13.12.2016 <<Il prezzo del petrolio nel 2016 ha registrato un andamento altalenante, attestandosi su un valore inferiore del 18% rispetto al 2015 e del 60% al 2014 Nel corso del 2016 il prezzo del petrolio (Brent dated) ha mostrato evidenti segni di ripresa a partire dalla primavera, raddoppiando in concomitanza con il diffondersi di voci su possibili accordi per un “congelamento” della produzione da parte dei Paesi produttori. Nella seconda metà dell’anno è poi seguita una fase di sostanziale stabilità, interrotta a fine novembre dalla formalizzazione di un Accordo tra Paesi Opec e non-Opec che ha previsto un taglio per complessivi 1,8 milioni b/g nei primi sei mesi del 2017: l’impegno a ridurre la produzione per la prima volta da sette anni rappresenta un abbandono della linea non interventista seguita dal novembre 2014 su iniziativa dell’Arabia Saudita e un chiaro messaggio ai mercati. Le piazze finanziarie avevano infatti già parzialmente scontato la decisione con una prima spirale al rialzo ad ottobre, quando le quotazioni avevano superato i 51 dollari/barile (+98% sul minimo di 25,8 in gennaio). Nel mese di novembre i valori sono tornati al livello di 40 dollari/ barile e rimbalzati poi verso i 53 ai primi di dicembre dopo la formalizzazione degli accordi tra Opec e non-Opec. Nonostante i rincari della seconda parte dell’anno, in media annua il Brent dated si attesta su un valore inferiore del 18% rispetto al 2015 e del 60% rispetto al 2014, con una media annua di 44 dollari/barile, non distante dal limite inferiore di 45-55 dollari/barile indicato nel Preconsuntivo petrolifero 2015. Nel 2016 il petrolio si conferma la prima fonte di energia, con una quota del 36%. La fattura energetica diminuisce di quasi 11 miliardi di euro I consumi di energia italiani non hanno subito nel 2016 sostanziali variazioni rispetto all’anno precedente, attestandosi a circa 163 milioni di Tep (-0,2%), un valore inferiore di circa 20 milioni rispetto al 2010 (-11%). Complessivamente le fonti fossili (carbone, gas naturale e petrolio) hanno soddisfatto circa il 79% del totale rispetto all’85% del 2010. Il petrolio si è confermato ancora una volta la prima fonte nel soddisfacimento della domanda di energia, con una quota di poco superiore al 36%, seguito dal gas (circa il 35%) e dalle rinnovabili (il 17%), in discesa per il secondo anno consecutivo. Il gas ha evidenziato, in netta controtendenza rispetto alle altre fonti, un incremento del 4,3% a seguito della fermata dei reattori nucleari francesi che ha spinto al rialzo la produzione termoelettrica nazionale nella seconda parte dell’anno. L’andamento delle quotazioni internazionali delle diverse fonti di energia ha comportato nel 2016 un calo del 26% della fattura energetica, passata da circa 35 a 24 miliardi (-11 miliardi di euro, con il contributo di 4,2 miliardi della componente petrolifera) e un peso sul Pil sceso all‘1,4%, lo stesso valore di metà anni ’90.

I consumi petroliferi non registrano variazioni significative rispetto al 2015 Nel 2016 i consumi petroliferi totali ammontano a 59,7 milioni di tonn, sostanzialmente in linea con i valori del 2015, anno in cui si è registrato l’unico incremento dopo 14 anni di ininterrotte riduzioni. Le riduzioni cumulate dei volumi di vendita dal 2005 hanno superato la soglia dei 27 milioni di tonn (-31%). Segnali positivi si rilevano per alcuni prodotti destinati ai trasporti, in particolare carboturbo (+8,1%), bunker (+13,6%) e gpl (+2,2%). L’olio combustibile e il gasolio da riscaldamento hanno proseguito la loro inesorabile discesa, rappresentando poco più del 4% del totale rispetto al 13% del 2005. Benzina e gasolio, sebbene in leggera contrazione, continuano a rappresentare il 52% dei consumi totali (il 58% se si considera anche il carboturbo) e il 93% del settore dei trasporti, dove restano essenziali in mancanza di alternative economicamente e tecnologicamente sostenibili. Il gasolio si conferma il principale prodotto per l’autotrazione, con un peso sul totale di quasi il 40% e volumi vicini a quelli del 2005, a differenza della benzina che nello stesso periodo ha perso oltre il 40% delle vendite. Nel 2016, il consumatore italiano ha scelto principalmente auto alimentate a gasolio e benzina, il cui peso sulle nuove immatricolazioni è salito dall’86,6 al 90%. Il parco auto italiano complessivamente è ancora composto per oltre il 45% (17 milioni) da veicoli ante euro 4, di cui circa i due terzi euro 0, 1 e 2. Le lavorazioni delle raffinerie registrano un calo di circa il 3% La capacità di raffinazione italiana è stata pari a 87,2 milioni di tonnellate, confermando sostanzialmente i valori del 2015, dopo una lunga fase di contrazione che, dal 2010 a oggi, ha portato alla chiusura di 5 raffinerie e ad un taglio di circa 20 milioni di tonnellate di capacità (-18%). Nonostante ciò, il sistema presenta ancora un eccesso di capacità produttiva. Nel complesso, le lavorazioni nel 2016 sono scese a 70,8 milioni di tonnellate (-2,6%), con un tasso di utilizzo degli impianti dell’82%. Le lavorazioni di greggio – che rappresentano il 90% del totale, pari a 64,4 milioni di tonnellate – hanno registrato un calo del 3,6%, mentre i semilavorati esteri sono aumentati a 6,4 milioni (+8,5%). Il settore deve fronteggiare il problema della competitività sui mercati internazionali dovuto alle molte asimmetrie rispetto ai Paesi extra-Ue, riconosciuto dalla Commissione europea che, in una comunicazione ufficiale, ha affermato il carattere strategico della raffinazione e la volontà delle istituzioni comunitarie di convocare a febbraio 2017 una nuova riunione del Refining Forum, per monitorare la situazione in vista delle prossime scadenze normative ed evitare ulteriori penalizzazioni. Si rilevano elevati livelli di esportazioni e importazioni di prodotti finiti Nel 2016, le esportazioni di prodotti finiti – oltre 28 milioni di tonnellate – hanno mostrato un andamento positivo, con un progresso del 5% rispetto al 2015 (+6,9% comprendendo il greggio e i semilavorati). Il 60% del totale esportato è rappresentato da benzina e gasolio, che hanno confermato sostanzialmente i volumi del 2015 a parità di cambio euro/dollaro. Anche a conferma del carattere globale dei mercati petroliferi, anche le importazioni di prodotti finiti sono cresciute nel 2016, raggiungendo i 16,4 milioni di tonnellate, con un progresso di oltre il 26% rispetto al 2015. Circa il 60% del totale importato è rappresentato da gpl, carboturbo e gasoli. L’Iraq per la prima volta dal 1955 diventa il principale fornitore italiano. La produzione nazionale diminuisce del 42%, la dipendenza estera sale al 93% Nei primi dieci mesi del 2016, le importazioni di greggio sono apparse in riduzione dell’1,6% nonostante la forte contrazione della produzione nazionale (-42%) dovuta all’interruzione della produzione in Val d’Agri tra aprile e metà maggio, circostanza che ha fatto salire la nostra dipendenza dall’estero su base annua al 93%. L’Iraq, per la prima volta dal 1955, diventa il nostro principale fornitore, con un peso di circa il 21%. Contestualmente, l’area mediorientale si afferma come principale mercato di approvvigionamento, con un peso del 37,1%, in aumento di circa 10 punti percentuali rispetto al 2015. Sono ancora modesti i volumi in arrivo dall’Iran, nonostante l’eliminazione dal 1° gennaio delle sanzioni europee. La quota dei Paesi dell’ex Urss (Russia, Azerbaijan, Kazakistan) è invece scesa dal 39% al 35%. L’Italia ha importato greggio da 28 Paesi diversi: un ampio ventaglio di alternative che conferma una grande flessibilità nell’approvvigionamento della materia prima petrolio e la sicurezza delle forniture, rispetto ai prodotti finiti che devono essere contesi con aree in rapido sviluppo e dunque a prezzi crescenti. La fattura petrolifera si riduce ancora di oltre 4 miliardi, posizionandosi sul valore minimo dal 1999 ad oggi A fronte di un cambio euro/dollaro sostanzialmente stabile, il costo del greggio importato nel 2016 – pari a 278,5 euro/tonnellata – ha registrato rispetto al 2015 una riduzione di circa il 21%. Il minore costo del greggio importato ha consentito un risparmio di circa 4,2 miliardi sulla fattura petrolifera, passata da 16,2 a 12 miliardi di euro (-26%). Si tratta dell’esborso più basso dalla fine degli anni ‘90, sia in termini reali che nominali; anche il peso sul Pil, pari allo 0,7%, rappresenta il valore minimo per lo stesso periodo di riferimento.

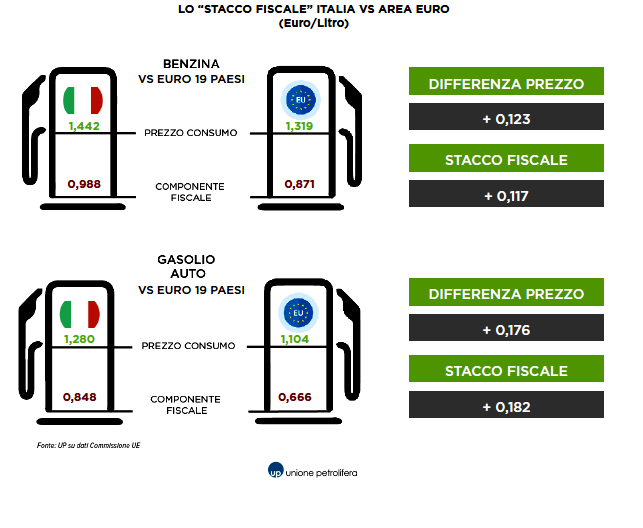

Prezzi al consumo dei carburanti più bassi di 10-12 centesimi del 2015 con un risparmio per i consumatori di 5 miliardi. Prezzi industriali sotto la media UE Nel 2016 il Platts registra un calo delle quotazioni internazionali di prodotti raffinati, in linea con l’andamento del mercato internazionale di petrolio. In media, rispetto al 2015, si rileva una differenza di 7 centesimi euro/litro per la benzina e di 8 centesimi per il gasolio. In Italia, il prezzo industriale, al netto delle tasse, ha mostrato cali superiori a quelli dei mercati internazionali con una flessione di 8 centesimi e di circa 10 per il gasolio, a scapito dei margini industriali diminuiti in media annua del 13%. Rispetto al 2015, i prezzi al consumo sono risultati mediamente inferiori di quasi 10 centesimi per la benzina e di circa 13 per il gasolio, con un risparmio complessivo per i consumatori di oltre 5 miliardi di euro. L’intero beneficio della fattura petrolifera è stato trasferito al consumatore finale: un dato che, sommato ai 7 miliardi del 2015, porta il beneficio del 2016 rispetto al 2014 a 12 miliardi di euro. Nel 2016 si è infine consolidata la tendenza alla riduzione del cosiddetto “stacco Italia” con riferimento all’area euro, con una media annua negativa di 3 millesimi sui due prodotti: -6 millesimi per la benzina e +6 millesimi per il gasolio. Data la sensibile riduzione del costo industriale, e considerata la struttura del prezzo finale, il peso delle tasse a livello nazionale nel 2016 è ulteriormente cresciuto con una media del 69% per la benzina e del 65% per il gasolio, rimanendo superiore alla media europea, pari rispettivamente al 66% e 60%.

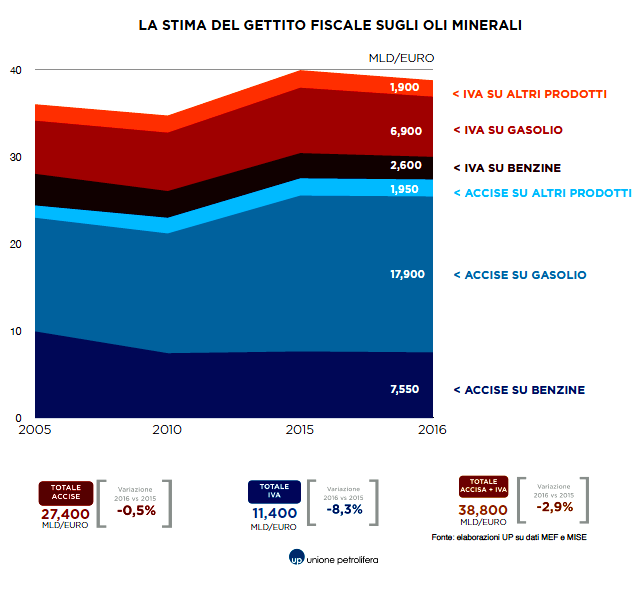

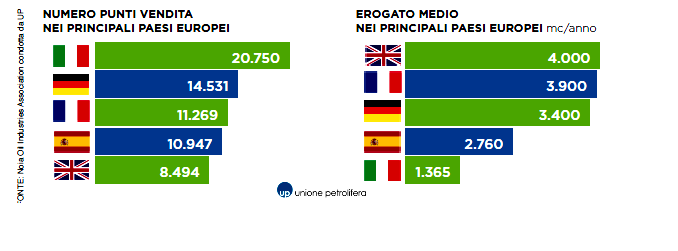

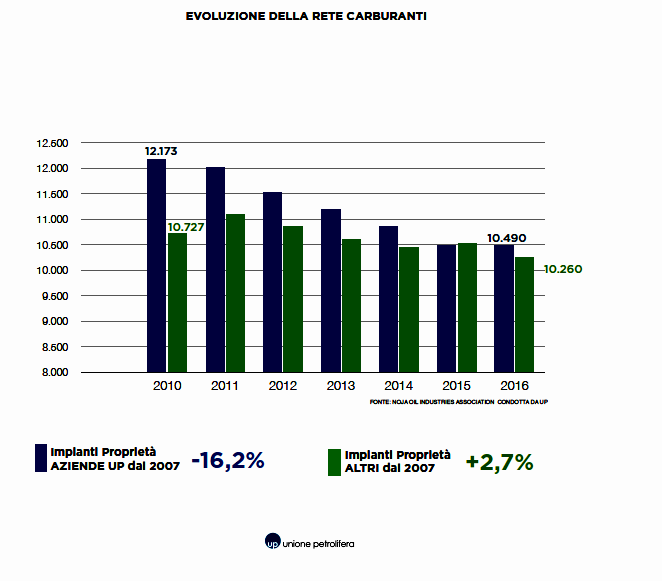

Il gettito fiscale degli oli minerali si conferma intorno ai 40 miliardi Il gettito fiscale degli oli minerali nel 2016 è stato di 38,8 miliardi di euro, in calo di oltre 1 miliardo di euro rispetto al 2015. Principale causa di questo fenomeno, la riduzione della componente IVA legata all’andamento dei prezzi dei carburanti. Infatti l’IVA totale incassata dallo Stato, derivante dagli oli minerali, è stata di 11,4 miliardi di euro, oltre 1 miliardo in meno rispetto allo scorso anno. Registrano una leggera riduzione anche le accise, che complessivamente ammontano a 27,4 miliardi di euro, inferiori di soli 130 milioni rispetto al 2015. Gli introiti complessivamente raccolti dagli oli minerali restano comunque più alti di circa 900 milioni di euro rispetto al 2011, ma con un volume di consumi inferiore di 12 milioni di tonnellate. In lieve riduzione il numero degli impianti di distribuzione carburanti (-250 ppvv). In flessione l’erogato medio delle pompe bianche Secondo stime ancora provvisorie, nel 2016 il numero dei punti vendita che compongono la rete di distribuzione carburanti è 20.750, ridimensionato di 250 unità rispetto al 2015. In leggera ripresa è apparso l’erogato medio, che nel 2016 si stima intorno a 1.365 mc/anno (+1,5%). Un dato che, in un contesto di consumi in progressiva riduzione (negli ultimi dieci anni si è registrato un -20% sulla rete totale, con punte del 60% in autostrada), resta comunque più basso del 50% di quello spagnolo, ed è circa un terzo di quello del Regno Unito. Complessivamente, negli ultimi 10 anni il numero dei punti vendita totali è diminuito di circa l’8%, quale saldo della riduzione di quelli di proprietà delle compagnie e l’aumento di quelli dei terzi, portando ad una proprietà divisa a metà tra compagnie associate ad Unione Petrolifera e altri operatori. Nello stesso periodo si è assistito ad un forte incremento di impianti “no-logo”, passati da poco più di 1.100 a 4.200 (+253%), anche se la stragrande maggioranza degli impianti trasformati in no-logo recentemente hanno in qualche modo snaturato le caratteristiche principali di questo tipo di impianti. Ai punti vendita a più alto erogato della GDO e delle pompe bianche più strutturate, si sono affiancati migliaia di impianti prima convenzionati con una compagnia che, in un estremo tentativo di difesa o semplicemente per evitare i costi di rimozione e ripristino dei siti, restano aperti senza un marchio, con scarsi erogati e scarsissimi risultati economici.

Tali impianti – circa 2.600 – che hanno un erogato medio annuo di circa 500 mc/anno, hanno portato ad una significativa riduzione dell’efficienza degli indipendenti che, al netto della GDO, presentano erogati inferiori del 20% rispetto alla cosiddetta rete “colorata”. La rete distributiva italiana oggi risulta quindi caratterizzata da un’estrema polverizzazione, oltre che da fenomeni di crescente illegalità: dalle frodi fiscali, alla sottrazione di prodotto anche con attacchi agli oleodotti, fino all’adulterazione del prodotto e al mancato rispetto degli obblighi contributivi per i dipendenti, con gravi ripercussioni sugli operatori onesti. Per contrastare tali fenomeni sono state individuate misure di prevenzione, come quelle contenute nel DL fiscale e nella Legge di Bilancio 2017, giunte anche grazie alle proposte avanzate da UP, la cui implementazione richiederà però particolare attenzione per dispiegare il proprio potenziale ed evitare inutili aggravi sul sistema. L’inefficienza della rete distributiva, unita alla scarsa redditività, rende difficile reperire le risorse necessarie per gli investimenti di manutenzione straordinaria e di modernizzazione, indispensabili anche per sviluppare la distribuzione dei carburanti alternativi (come previsto dalla direttiva DAFI) e diffondere le attività non-oil per rendere l’intero sistema più efficiente e sostenibile. |