PREZZI & ACCORDI: I CASI DI ENI E Q8

— 11 Maggio 2015

Con ENI prima e più recentemente con Q8 si sono chiusi i rinnovi degli accordi tra azienda e gestori.

Accordi su cui pendono tuttavia, in modo esplicito o sottotraccia, fondamentali nodi niente affatto sciolti – ad esempio: Q8 su tutta la esplosiva questione degli «easy» – ovvero problematiche di ordine interpretativo/applicativo dell’accordo – ad esempio: ENI sulla concorrenza di area nel marchio e/o fuori marchio -.

Accordi chiusi con l’aspettativa di «ridare centralità al gestore» contro la tendenza alla sua emarginazione/espulsione dalla rete, anche se una tale «centralità» – al di là delle enunciazioni di puro principio – difficilmente ha un significato realistico in assenza di «condizioni eque per competere».

Accordi chiusi con soluzioni economiche che indirizzano il gestore – con meccanismi diversi, ma abbastanza analoghi nel risultato – a cercarsi un equilibrio remunerativo possibile allargando la quota della modalità «servito» [che è andata sempre più assottigliandosi in ragione delle politiche commerciali da anni enfatizzate sul mercato], ossia in direzione esattamente opposta a quella cui va da tempo il mercato/il consumatore – in ragione dalla grande offerta di prezzi, della diffusione della rete no-logo, insomma della sensibilità al prezzo più basso data dalla lunga crisi economica, dall’alto carico fiscale, e via discorrendo.

ENI sostiene, sorprendentemente, che negli ultimissimi tempi si stiano registrando risultati assai interessanti sul piano di recuperi di quote del servito – un dato che non sembra però corroborato né dalle quote di mercato né dagli erogati medi [si vedano, su Figisc Anisa News N. 15 del 16.04.2015, «Rete ENI: dal 2009 erogati medi in picchiata (-38,2 %)», ed anche, su Figisc Anisa News N. 16 del 29.04.2015, «ENI primo trimestre: ancora giù vendite e quote»] – e che va valutato alla luce del peso delle diverse modalità di servizio sulla rete [secondo l’azienda già qualche anno fa il «servito» non andava oltre il 25 % del totale] ed in un contesto in cui i numeri cambiano in funzione della competizione e delle iniziative commerciali di tutti i soggetti presenti sulla rete.

Comunque sia, il vero banco di prova del reale funzionamento del sistema è costituito dai prezzi monitorati che passano ogni giorno all’Osservatorio del Ministero: quello è il mercato reale, ben lontano dagli schemi di mercato ideale od anche «ideologico» e, purtroppo, anche dalle suggestioni in materia di accordi.

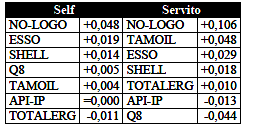

Monitorati, raccolti ed elaborati i dati dei prezzi nazionali medi in modalità sia «self» che «servito» del «Dossier Prezzi» della STAFFETTA dal 17 febbraio al 7 maggio, intanto si conferma quanto già altre volte ampiamente evidenziato sulla marcata differenza di prezzo tra l’una e l’altra modalità: un delta che non supera i 3 cent/litro per la rete no-logo, e che per contro sale progressivamente dai 4 di TAMOIL fino ai 9 di ENI, ai 10 di API-IP per arrivare ai 13-14 di Q8.

Delta «servito» su «self» – Euro/litro

Non chi scrive questo articolo, bensì STAFFETTA dice [e non è la prima volta!]: «È dunque il servizio a fare la vera differenza tra le compagnie e le pompe bianche. Sugli impianti ENI il servizio “costa” 8 centesimi. Probabilmente troppo, anche se lo si chiama “Più servito”».

E se un tanto vale per ENI, che dire allora di Q8, il cui delta tra «self» e «servito» è oltre una volta e mezza il delta di ENI, ed è anche sicuramente la risultante dei prezzi praticati sui ghost Q8Easy [aspetto che si richiamerà anche in seguito].

C’è una giustificazione per questo divario di prezzo?

Sul piano del ricavo aziendale – prezzo al netto di imposte, Platt’s e sconto al gestore – il delta prezzo significa tra i 6 ed i 9 cent/litro sul «servito» in più rispetto al «self» – a seconda che si parli di ENI o Q8.

Certo esso non è dovuto né alla libera iniziativa del gestore di «rimpolpare» il prezzo, né alla necessità di coprire il costo della – chiamiamola pure così – «incentivazione» del maggior margine contrattuale al gestore sul «servito», che vale, spanna più spanna meno, da un quarto ad un sesto del divario di prezzo sempre a seconda che si parli di ENI o Q8.

Comunque sia – e dato per non giustificabile un divario di questa entità tra le due modalità di vendita [che, come si vede dai numeri, è declinato in maniera diversa ed assai più ridotta non solo per i no-logo, ma anche dentro l’orizzonte delle petrolifere] -, il gestore ENI o Q8 dovrà sperare di ottenere un margine meno esiguo solo se saprà portare a termine la mission – sostanzialmente impossible – di vendere di più, sia in assoluto, sia in relazione alla quota in «self», al peggiore – e di non poco peggiore! – prezzo per il consumatore.

Al di là della «tara» sul pesante delta prezzo tra «self» e «servito», tuttavia, i dati dei prezzi servono anche a valutare se i marchi offrano quantomeno un elevato grado di «competitività» rispetto al mercato complessivo. Ne è stata fatta una rilevazione sia su base nazionale che su base regionale per ciascuno dei due casi in oggetto.

![]()

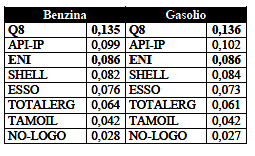

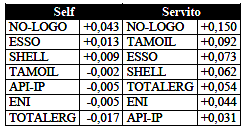

CASO ENI

Sulla base dei prezzi medi di marchio nazionali, il posizionamento di ENI è quello espresso dalle due tavole che seguono: scontate le pesanti differenze di prezzo sui no-logo [su cui il Cane a sei zampe ha prezzi più alti per la benzina di 4,8 cent/litro sul «self» e di 10,6 sul «servito», per il gasolio di 3,8 cent litro sul «self» e di 9,7 sul «servito»], i prezzi di ENI sono più elevatii anche rispetto ai soliti competitors petroliferi almeno su quattro altri marchi per la benzina sia in «self» che in «servito» ed anche per il gasolio in «servito» e su tre per il gasolio in «self».

Posizionamento prezzo ENI su concorrenti – Benzina €/litro

Posizionamento prezzo ENI su concorrenti – Gasolio €/litro

Si potrà obiettare che i prezzi nazionali non riflettono la molteplicità delle situazioni locali e che «dare la pagella» di competitività in base a questa grezza metodologia sia azzardato e fuorviante.

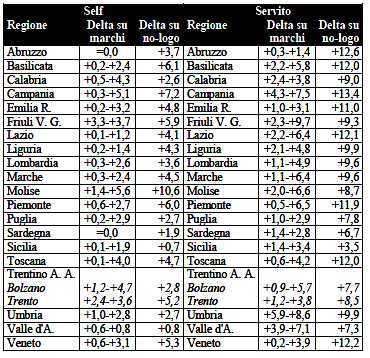

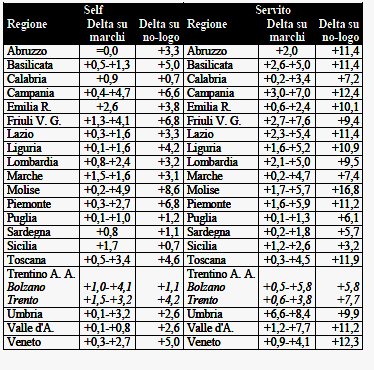

Si scende allora ad un livello di maggior dettaglio, ossia a livello regionale, con lo stesso criterio di esporre le differenze di prezzo distintamente rispetto agli altri competitors petroliferi [tra il delta minimo e quello massimo] e rispetto ai no-logo [si è scelto un dato attuale unico, quello del 7 maggio].

Dai risultati delle tavole seguenti, si può dedurre che, in merito alla concorrenza con i no-logo, il prezzo ENI è mediamente [media aritmetica dei singoli risultati regionali] più alto per la benzina di 4,3 cent/litro sul «self» – con punte di +10,6 – e di 9,7 sul «servito» – con punte di +13,4, per il gasolio di 3,7 cent litro sul «self» – con punte di +8,6 – e di 9,7 sul «servito» – con punte di +16,8; mentre rispetto alla concorrenza con gli altri marchi petroliferi [a parte qualche rara e lodevole eccezione in cui non vi sono marchi con prezzo più basso] il dato significativo medio [sempre di media aritmetica dei singoli risultati regionali si parla] è che lo spread di ENI sul competitore più conveniente si posiziona per la benzina su 2,8 cent/litro sul «self» – con punte di +5,6 – e su 5,2 sul «servito» – con punte di +9,7 -, per il gasolio di 2,3 cent litro sul «self» – con punte di +4,9 – e di 4,7 sul «servito» – con punte di +8,4.

Posizionamento prezzo ENI rispetto ad altri marchi e no-logo

Euro/litro – Benzina – Regioni

Posizionamento prezzo ENI rispetto ad altri marchi e no-logo

Euro/litro – Gasolio – Regioni

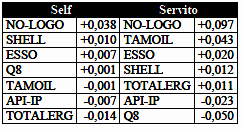

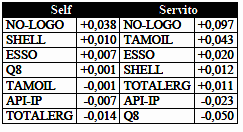

CASO Q8

Anche in questo caso, sulla base dei prezzi medi di marchio nazionali, il posizionamento di Q8 è quello espresso dalle due tavole che seguono: scontate le pesanti differenze di prezzo sui no-logo [su cui il marchio della vela ha prezzi più alti per la benzina di 4,3 cent/litro sul «self» e di 15,0 sul «servito», per il gasolio di 3,7 cent litro sul «self» e di 14,6 sul «servito»], i prezzi di Q8 sono più alti anche rispetto ai competitors petroliferi su sei altri marchi – ossia su tutti i maggiori – sia per la benzina che per il gasolio in «servito» e su due altri marchi sia per la benzina che per il gasolio in «self»»

L’elevata competitività rilevabile nella modalità «self» è anche sicuramente la risultante dei prezzi praticati sui ghost Q8Easy [aspetto che è già stato richiamato in precedenza].

Posizionamento prezzo Q8 su concorrenti – Benzina €/litro

Posizionamento prezzo Q8 su concorrenti – Gasolio €/litro

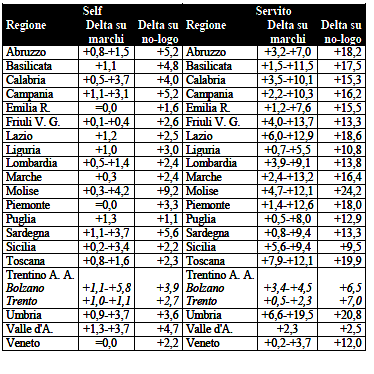

A livello di maggior dettaglio, ossia a livello regionale, con lo stesso criterio di esporre le differenze di prezzo distintamente rispetto agli altri competitors petroliferi [tra un delta minimo ed uno massimo] e rispetto ai no-logo [si è scelto un dato attuale unico, quello del 7 maggio], i dati sono evidenziati di seguito.

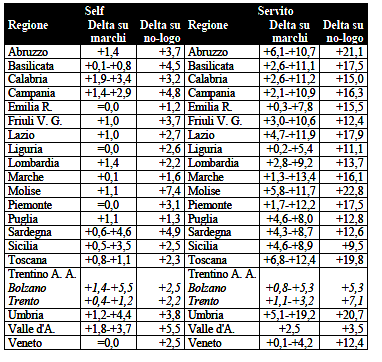

Dai risultati delle tavole seguenti, si può dedurre che, in merito alla concorrenza con i no-logo, il prezzo Q8 è mediamente [media aritmetica dei singoli risultati regionali] più alto per la benzina di 3,5 cent/litro sul «self» – con punte di +9,2 – e di 14,4 sul «servito» – con punte di +24,2, per il gasolio di 3,2 cent litro sul «self» – con punte di +7,4 – e di 14,3 sul «servito» – con punte di +22,8; mentre rispetto alla concorrenza con gli altri marchi petroliferi [con più di qualche caso in cui non vi sono marchi con prezzo più basso] il dato significativo medio [sempre di media aritmetica dei singoli risultati regionali si parla] è che lo spread di Q8 sul competitore più conveniente si posiziona per la benzina su 2,0 cent/litro sul «self» – con punte di +5,8 – e su 9,4 sul «servito» – con punte di +19,5 -, per il gasolio di 1,8 cent litro sul «self» – con punte di +5,5 – e di 9,5 sul «servito» – con punte di +19,2.

Ovviamente – come più volte osservato -, l’elevata competitività rilevabile nella modalità «self» è determinata in parte significativa anche in ragione dei prezzi praticati sui ghost Q8Easy.

Posizionamento prezzo Q8 rispetto ad altri marchi e no-logo

Euro/litro – Benzina – Regioni

Posizionamento prezzo Q8 rispetto ad altri marchi e no-logo

Euro/litro – Gasolio – Regioni

In ambedue le situazioni – con le debite differenze – si registrano:

a) un elevato ed ingiustificabile differenziale del prezzo tra la modalità «self» e la modalità «servito»;

b) un livello di competitività con gli impianti no-logo o parzialmente inefficace tout court [è il caso di ENI], o meno inefficace, ma solo per effetto della ghostizzazione easy [è il caso di Q8 sul «self»], o fortemente quanto volontariamente perdente [è il caso di Q8 sul «servito»];

c) un livello di competitività con gli altri marchi petroliferi che ripercorre le casistiche già illustrate al punto b).

Rispetto, pertanto, alle politiche del prezzo praticate dalle due aziende con cui sono stati chiusi accordi complessi e non agevoli, pare piuttosto azzardato parlare per i gestori di «competizione sostenibile nel marchio», e ancor meno di competizione tra i marchi e rispetto al mercato in genere [per ENI, ad esempio, le così dette condizioni eque per competere riguardano solo la rete di marchio e per giunta tra tipologie di impianti compatibili], così come della «centralità del gestore» [per Q8 la tendenza alla automazione integrale è evidentemente una strategia strutturale].

Purtroppo, i numeri reali del mercato hanno una loro crudezza, difficilmente modificabile con i diversi ragionamenti «sindacalesi» che – senz’altro in buona fede e con le migliori finalità possibili – hanno portato ad una sofferta sottoscrizione di accordi che tuttavia presuppongono un mercato astrattamente troppo più virtuoso di quanto in realtà esso sia.

[G.M.]