Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

IL PRESIDENTE MICHELI INCONTRA IL TERRITORIO— 12 Giugno 2017

Prosegue sul territorio al livello delle strutture FIGISC e nelle singole realtà regionali il giro del Presidente Nazionale, MAURIZIO MICHELI, che ha fortemente voluto affiancare anche questo ai numerosi impegni che lo vedono presente ai vari livelli istituzionali, alle riunioni unitarie con le altre sigle delle Organizzazioni dei gestori, con le aziende e le loro rappresentanze [si citano, a titolo di esempio, e solo da ultimi, gli incontri con Unione Petrolifera, in relazione alla concertazione sulla definizione di un contratto di commissione, quelli con Retitalia, nel contesto della complessa vicenda delle cessioni ESSO ai retisti, ecc.]. «Ritengo fondamentale» ha affermato il Presidente «che la presenza della presidenza e della segreteria nazionali, ed in complesso dell’intera dirigenza della FIGISC, debba più fortemente rapportarsi alle realtà del territorio, delle nostre strutture ed in ultima analisi ai gestori, nostri associati o meno che siano, in uno dei momenti in assoluto più difficili della vita della categoria, ed invito caldamente le nostre strutture a riprendere senza remore ed esitazioni questo rapporto diretto, attivandosi ad andare verso i gestori, a rimetterli insieme sia pure nella difficoltà e complessità di questo compito nei tempi che corrono». «Il nostro lavoro ed il nostro impegno» questo uno degli assunti principali di Micheli «non si limita, e non può essere altrimenti, alle pur numerose scadenze sui fronti aziendali od istituzionali: verso i nostri gestori abbiamo il dovere non solo di informare su quanto si sta facendo – con grandi difficoltà e con risultati che è spesso difficile raggiungere e talvolta ancor meno giustificare -, ma, in tutta umiltà, raccogliere anche suggerimenti ed accettare quelle critiche che derivano dalla ampiezza del disagio e delle difficoltà che la nostra gente attraversa. La nostra funzione di rappresentanza non è un mandato senza limite di tempo e senza necessità di continue verifiche: la legittimazione di un tale mandato va ricercata ogni giorno nel rapporto costruttivo, e spesso anche di reale e serrato confronto, con coloro che riteniamo di rappresentare e che da noi si sentono rappresentati non solo perché la rappresentanza tradizionalmente c’é ed un tanto basta, bensì se la nostra funzione è riconosciuta come reale ed utile e sa rinnovarsi, senza nessuna supponenza, anche dai suoi limiti e dai suoi errori». Anche in preparazione del Consiglio Nazionale, previsto orientativamente entro la prima decade di luglio, n ordine di tempo, il Presidente MICHELI ha incontrato a CAMPOBASSO, nella sede di Confcommercio, una numerosa rappresentanza dei gestori del MOLISE unitamente agli organismi dirigenti regionali e provinciali della FIGISC, e, successivamente, a VERONA, sempre presso la sede Confcommercio, ha accolto una delegazione dei gestori e dei dirigenti di categoria dell’ALTO ADIGE e partecipato all’assemblea dei gestori FIGISC delle province venete di VERONA, VICENZA e PADOVA, cui ha presenziato anche Moreno PARIN in rappresentanza di GISC TREVISO.

Riunioni in cui i gestori da un lato e dirigenti locali e nazionali hanno ragionato, con chiarezza ed a tutto tondo, di tutte le questioni aperte sul tavolo, dai rapporti con le aziende alle criticità sulla gestione degli accordi, alle vicende aperte sulla dismissione di parti della rete di primarie aziende multinazionali con l’assunzione di problematici rapporti contrattuali tra nuovi retisti e gestioni cedute, in cui è emersa non solo tutta la gravità della situazione, ma anche la necessità di nuovi obiettivi e metodi di lavoro che prendano atto dei limiti finora incontrati nelle strategie percorse dalle organizzazioni di categoria.

Pochi giorni orsono, infine, in data 5 giugno il Presidente MAURIZIO MICHELI ha partecipato alla riunione di tutte le FIGISC Provinciali operanti sul territorio ligure, svoltasi presso la sede della Confcommercio di GENOVA, assieme al Segretario Generale Nazionale, Paolo UNITI ed al Vicesegretario Gianfranco DI BELLONIA, unitamente alla rappresentanza della FIGISC Piemonte, con il Presidente Regionale Pierluigi BARBANO ed il Segretario Antonio BARIONI, che da sempre collaborano con la dirigenza ligure. All’ordine del giorno della riunione anche la scadenza del rinnovo statutario delle cariche sociali dell’Organizzazione Regionale, dopo l’elezione avvenuta recentemente – a seguito della scomparsa dello storico e compianto Presidente Gian Paolo OLIA – del nuovo Presidente Provinciale della FIGISC, Alberto LA ROCCA e dei componenti del Consiglio Direttivo. «Un segnale inequivocabile – ha sottolineato MICHELI – della volontà di tutta la nostra struttura, ad ogni livello, di dar continuità e forza all’impegno da sempre profuso nei confronti delle gestioni in un momento di grande fibrillazione caratterizzato da pesanti incertezze sul futuro del comparto distributivo dei carburanti nella sua complessità. Come FIGISC stiamo attivando iniziative a 360 gradi per far fronte ad una situazione governata da un lato dalla disaffezione e dal disinteresse del Governo e del mondo della Politica verso questo settore, e dall’altro dalla palese intenzione di alcune delle principali major petrolifere di abbandonare il mercato italiano, con tutto ciò che ne consegue in termini di rapporti referenziali e di disgregazione della rete distributiva ”. Le rappresentanze di categoria hanno pertanto provveduto al rinnovo delle cariche sociali con l’elezione a Presidente Regionale di WALTER VICENTINI che ricopre altresì la carica di Vice Presidente della FIGISC Genovese, ed a Vice Presidente di ENRICO REBAGLIATI, Presidente della Federazione Provinciale di Savona. «La FIGISC Piemontese – ha detto ANTONIO BARIONI – che da decenni interagisce con la confinante Organizzazione genovese, nell’esprimere l’augurio sincero di buon lavoro al neo Comitato di Coordinamento Ligure, ribadisce l’importanza di sfruttare ed implementare, nel miglior modo possibile, le risorse umane ed organizzative che appartengono alle rispettive realtà territoriali, e, proprio in quest’ottica, coglie l’occasione per ribadire la più completa disponibilità a continuare le sinergie sino ad ora realizzate nell’interesse primario della categoria». I lavori si sono conclusi con l’intervento del Segretario Nazionale PAOLO UNITI che ha aggiornato sugli ultimi sviluppi inerenti la contrattazione di colore e le richieste di intervento inoltrate al Governo finalizzate a garantire la continuità ed il rispetto delle norme che vincolano aziende petrolifere e retisti privati al confronto con le organizzazioni di categoria per la definizione degli aspetti contrattuali ed economici nei riguardi dei gestori. |

AZIONE GIUDIZIARIA VS/ ESSO, PETROLIFERA ADRIATICA E RETITALIA— 12 Giugno 2017

La FIGISC informa gli iscritti di aver appena intrapreso, congiuntamente alle sigle FAIB e FEGICA, azione in via d’urgenza, tramite lo Studio Legale Associato AUDITORIUM in Roma, a tutela dei gestori di impianti di distribuzione di carburante. La domanda cautelare è stata incardinata nei confronti di ESSO ITALIANA S.r.l., PETROLIFERA ADRIATICA S.p.A. e RETITALIA S.p.A. e mira ad ottenere il rispetto delle previsioni contenute nell’accordo aziendale sulla viabilità ordinaria della rete di distribuzione ESSO ITALIANA S.r.l. con il fine precipuo di garantire l’uniformità nella regolamentazione dei rapporti economici salvaguardando le clausole di maggior favore convenute in sede di accordo anche dalla scrivente sigla. Si mira, inoltre, ad ottenere la revoca di tutti gli accordi unilaterali/bilaterali siglati dalle Compagnie acquirenti con singoli gestori degli impianti di distribuzione in quanto in contrasto con norme imperative e comunque non in linea con le previsioni contenute nell’accordo sopraindicato.

|

CESSIONI SPEZZATINO: L’OPINIONE DELLO STUDIO SORRENTINO— 12 Giugno 2017

In margine alle complesse vicende degli «spezzatini» ESSO e delle connesse questioni di ordine legale, discendenti dalla mancata applicazione da parte dei cessionari della continuità delle condizioni previste dagli accordi economici e normativo sottoscritti tra cedenti e gestori, riportiamo [per g.c.] un parere dell’Avvocato Bonaventura SORRENTINO, pubblicato alcuni giorni fa da STAFFETTA QUOTIDIANA, sotto il titolo «Carburanti, il nodo dei gestori nella cessione degli impianti “a pacchetti”» «È ritenuto da più parti che i trasferimenti “a pacchetto” degli impianti da parte delle compagnie petrolifere ad aziende locali potrebbero, col tempo, dar vita ad un radicale cambiamento nella geografia commerciale del più ampio mercato dei carburanti, realizzando uno scenario diverso dall’attuale panorama della rete; se ciò accadrà, se e quanto proficuo sarà e per chi potrà esserlo, non è dato saperlo nell’immediatezza. Andranno infatti verificate l’influenza dei criteri di economicità della nuova gestione, le politiche di pricing verso il consumatore, così come le politiche commerciali del cessionario e così via. La questione che invece lascia spazio a brevi considerazioni di diritto riguarda l’incidenza, sulla operazione di trasferimento, della tipologia contrattuale utilizzata a monte, che lega originariamente la compagnia petrolifera con il gestore ceduto, condizionando, a valle, la tipologia di accordo posto in essere con gli acquirenti; tutto ciò considerando che i trasferimenti degli impianti con i relativi gestori vengono definiti cessioni di aziende, fermi restando gli obblighi più o meno temporali, in capo al cessionario, di rifornirsi dalla compagnia e di usare i loghi della stessa. Tali considerazioni di premessa, se sostenute da condizioni di tipicità previste dal codice civile, possono focalizzare con sufficiente chiarezza i rispettivi diritti ed obblighi contrattuali connessi al passaggio degli impianti, così come la piena linearità delle cessioni. In sostanza è del tutto evidente che le tutele che ne derivano nonché i relativi diritti per entrambe le parti non possono non tener conto della corretta individuazione della tipologia e delle caratteristiche del rapporto originariamente stipulato con il gestore e soprattutto da una corretta regolamentazione contrattuale della cessione. Così come non sembra possano esserci dubbi sulla legittimità della operazione societaria, che realizza palesemente una legittima riorganizzazione con un nuovo assetto operativo per il cedente ed una nuova pianificazione commerciale per il cessionario. In sintesi e con specifico riferimento alla posizione dei gestori ceduti in quanto parte integrante della azienda, la questione di fondo inerisce dunque la regolamentazione contrattuale originaria tra questi ultimi e la compagnia, regolamentazione che, notoriamente, lascia zone grigie interpretative sulla tipologia e sui criteri di interpretazione dell’accordo, qualsiasi sia il tipo di contratto nominale applicato nei rapporti. Sostanzialmente una indubbia importanza ricade sulla tipologia di contratto reale col gestore consentito, a prescindere dalla denominazione più o meno tipica. D’altro canto se, come sembra, la cessione dei pacchetti di impianti si pone come cessione di singole aziende o di rami di azienda, si presumono almeno due condizioni: che ogni singolo impianto ceduto realizzi una azienda e dunque una soggettività “autonoma” nella piena capacità operativa, che si compone come parte essenziale di beni strumentali e personale; che la compagnia petrolifera cedente trasferisca i propri rami di azienda (impianti) ricevendone un corrispettivo, essendo garantiti diritti ed obblighi per i contraenti.

Se dovesse trattasi di una cessione di azienda “pura”, ci sono condizioni necessarie affinché possa configurarsi la piena validità ed efficacia delle operazioni di cessione. Il principio di diritto enunciato da una recente sentenza della Corte di Cassazione (n. 17366/2016) sul controverso tema della individuazione degli elementi necessari affinché possa configurarsi una valida operazione di cessione di ramo d’azienda e dunque ogni diritto ed onere connesso, ben si attaglia alle cessioni in questione ed è il seguente: “Costituisce elemento costitutivo della cessione di ramo d’azienda prevista dall’art. 2112 c.c., anche nel testo modificato dal D.Lgs. n. 276 del 2003, art. 32, l’autonomia funzionale del ramo ceduto, ovvero la capacità di questo, già al momento dello scorporo dal complesso cedente, di provvedere ad uno scopo produttivo con i propri mezzi, funzionali ed organizzativi e quindi di svolgere – autonomamente dal cedente e senza integrazioni di rilievo da parte del cessionario – il servizio o la funzione cui risultava finalizzato nell’ambito dell’impresa cedente al momento della cessione, indipendentemente dal coevo contratto di fornitura di servizi che venga contestualmente stipulato tra le parti. Incombe su chi intende avvalersi degli effetti previsti dall’art. 2112 c.c. che costituiscono eccezione al principio del necessario consenso del contraente ceduto stabilito dall’art. 1406 c.c., fornire la prova dell’esistenza di tutti i requisiti che ne condizionano l’operatività”. Nel caso riportato nella sentenza, con la suddetta operazione venivano ceduti i dipendenti pertinenti al ramo d’azienda, i contratti ad esso inerenti, tutti i beni mobili non registrati di alcune sedi, inclusi arredi e sistemi operativi. Rimaneva però escluso il trasferimento dei programmi e dei sistemi informatici della società cedente. Contestualmente le parti stipulavano un contratto per la fornitura, dal cessionario al cedente, dei servizi ceduti. La Suprema Corte, confermando la pronuncia impugnata, ha ritenuto non valida l’operazione posta in essere tra le parti, in quanto priva di taluno degli elementi necessari caratterizzanti una valida operazione di cessione di ramo d’azienda, ai sensi e per gli effetti dell’art. 2112 c.c. Per giungere a tale conclusione, la Suprema Corte ha tenuto conto delle fonti comunitarie in materia (Direttiva Europea 12 marzo 2001, 2001/23/CE) e di alcune pronunce della Corte di Giustizia, rilevando come il criterio decisivo – per stabilire se sussista o meno un trasferimento nel senso indicato dalla richiamata Direttiva – è la conservazione dell’identità dell’entità produttiva, che si desume dal proseguimento effettivo della gestione o dalla sua ripresa e dunque dalle potenzialità di una autonoma operatività delle componenti essenziali dell’azienda, tra cui rientrano sicuramente i dipendenti. Tale verifica, secondo i criteri comunitari, deve effettuarsi sul “complesso delle circostanze fattuali che caratterizzano l’operazione”. La Cassazione conclude che, anche sulla scorta del nuovo testo dell’art. 2112 c.c. come novellato dal D.Lgs. n. 276 del 2003, art. 32 (che ha mantenuto immutata la definizione di “trasferimento di parte dell’azienda” nella parte in cui essa è “intesa come articolazione funzionalmente autonoma di un’attività economica organizzata”, con la soppressione dell’inciso “preesistente come tale al trasferimento e che conserva nel trasferimento la propria identità” e l’aggiunta testuale “identificata come tale dal cedente e dal cessionario al momento del suo trasferimento”), l’autonomia funzionale del ramo d’azienda ceduto costituisce elemento costitutivo della fattispecie della cessione d’azienda, intesa come capacità di questo, già al momento dello scorporo dal complesso cedente, di provvedere ad uno scopo produttivo con i propri mezzi, funzionali ed organizzativi.

La questione, riportata nella fattispecie in trattazione, riguarda dunque i componenti degli impianti ceduti e più specificamente se il gestore, componente necessario per la composizione delle aziende cedute, possa farvi parte come dipendente e dunque “asset” integrante e di disponibilità esclusiva delle compagnie cedenti, oppure se tale inclusione, per una diversa tipologia di rapporto con la compagnia cedente, possa ravvisare una forzatura negoziale. Un elemento di analisi che potrebbe richiedere un approfondimento riguarda la sussistenza della necessità del consenso al trasferimento del gestore, nel caso in cui si dovesse ravvisare un rapporto diverso da quello di dipendente ed in ogni caso, in carenza di una regolamentazione espressa nel contratto originario con il gestore, si potrebbero forse rendere necessari accordi propedeutici alla cessione. La Cassazione richiamata, nel rimettere al cedente e al cessionario di identificare il ramo d’azienda “al momento del trasferimento”, non può interpretarsi nel senso di demandare ai contraenti la qualificazione della porzione dell’azienda ceduta così come le tipologie di contratto coinvolte, così affidando all’autonomia privata l’applicazione della speciale disciplina dettata dall’art. 2112 c.c. Secondo la Suprema Corte, il ramo ceduto deve avere la capacità di svolgere autonomamente la funzione cui esso risultava finalizzato già prima della cessione, senza integrazioni di rilievo da parte del cessionario ed ovviamente senza forzature di alcun genere. L’analisi circa la validità dell’operazione, quindi, non deve basarsi sull’organizzazione assunta dal cessionario successivamente alla cessione, eventualmente grazie alle integrazioni determinate da coevi o successivi accordi, ma all’organizzazione consentita già dalla frazione del preesistente complesso produttivo costituita dal ramo ceduto. La natura del rapporto originario tra la compagnia petrolifera ed il gestore ed in particolare se quest’ultimo possa realmente configurarsi comunque un mero “asset”, quale potrebbe essere quello dei dipendenti, oggetto della cessione oppure, avendo una propria autonomia di operatività, debba esserne invece escluso oppure farvi parte su base negoziale propedeutica con lo stesso, è il punto da chiarire; potendo forse, contrariamente, causare una carenza di rilievo per la cessione di azienda, ancor più se associato alla permanenza del logo la cui titolarità resta della compagnia ed all’obbligo di fornitura. Tutto ciò ovviamente alla luce di considerazioni di principio che prescindono da norme e specifiche regolamentazioni, che comunque difficilmente possono derogarvi. Una diversa chiave di lettura, con divergenti conclusioni, dovrebbe tener conto di una “unitarietà oggettiva” dei componenti i singoli rami di azienda ceduti, laddove la parte gestionale, legata imprescindibilmente a quella strumentale, hanno entrambe un identico indissolubile riferimento, facendo capo alla compagnia petrolifera cedente. Una questione sicuramente ancora aperta.» |

CALI CARBURANTI: SENTENZA DELLA CASSAZIONE— 12 Giugno 2017

Sulla antica questione dei cali carburanti – una vicenda che vede le compagnie restie a riconoscere quanto dovuto ai gestori, accordi o meno, e ad inventarsi complesse burocrazie solo per avanzare la richiesta di vedersi riconosciuto un calo che poi viene pagato in via forfettaria [ossia decurtato] o addirittura viene disconosciuto – la Corte di Cassazione, Civile, Sezione Seconda, con sentenza n. 14004 del 17 febbraio 2017, pubblicata solo il 06.06.2017, si pronuncia, mettendo infine la parola definitiva, su un ricorso presentato la prima volta da un retista ben diciannove [sì: 19] anni fa nei confronti della compagnia petrolifera Tamoil. La storia è abbastanza semplice: Tamoil ingiunge giudizialmente al retista di pagargli circa 90 milioni di lire [siamo ancora nel 1998] per forniture di carburanti insolute; il retista si oppone [ma nel 2003 e nel 2012 il duplice ricorso viene rigettato in sede giudiziale] perché Tamoil gli deve una equivalente somma a vario titolo, tra cui anche per il riconoscimento dei cali e, pertanto, considera gli importi in compensazione equivalente tra il dare e l’avere di propria spettanza. La Corte decide che il diritto al rimborso per i cali carburanti non può essere negato anche se il destinatario non ha sottoscritto accordi collettivi attraverso le associazioni di categoria, perché non si tratta di una regola negoziale ma di un meccanismo di adeguamento che consente di non rendere aleatorio il prezzo da corrispondere o del quantitativo degli idrocarburi da pagare. Il testo della sentenza è consultabile e scaricabile cliccando col mouse sul seguente titolo: In particolare il dispositivo della Corte – Sezione Civile Seconda – riporta i seguenti significativi passaggi: «…. Se il calo carburanti costituisce fenomeno fisico attraverso il quale viene a variare, a parità di quantitativo di sostanza somministrata, condizionata dalle situazioni atmosferiche, l’ammontare del liquido, perciò stesso non si tratta di una regola negoziale inserita nei contratti collettivi stipulati tra le rappresentanze di categoria, ma di un meccanismo di adeguamento che consente di non rendere aleatorio il prezzo da corrispondere, o, se si vuole, non mutando la sostanza dell’argomento, il quantitativo degli idrocarburi da pagare», ed ancora «….la circostanza che la Morzenti non sia vincolata ai contratti collettivi di settore, in quanto non aderente ad alcuna delle associazioni firmatarie, non implica che alla stessa non si applichi il sistema di calcolo attraverso il quale si elidono le oscillazioni del peso specifico, in modo da escludere le interferenze aleatorie dipendenti dal clima meteorologico».

E, ancora, specifica la Corte: «…Invero, par evidente che non trattasi di una clausola posta al soddisfacimento di interessi convenzionalmente eletti, bensì, assai diversamente, di un correttivo, fondato su basi scientifiche, che consente di “sterilizzare” la misura degli idrocarburi consegnati, scongiurando l’incidenza di fattori esterni interferenti», concludendo che «Stando così le cose, ove sussistano i dati e le misure pertinenti, se del caso, attraverso l’opera di un CTU, il diritto all’eventuale rimborso a titolo di calo carburanti non può essere negato, senza che rilevi la mancata adesione del ricorrente ad alcuna delle associazioni di categoria firmatarie di accordi collettivi di settore». |

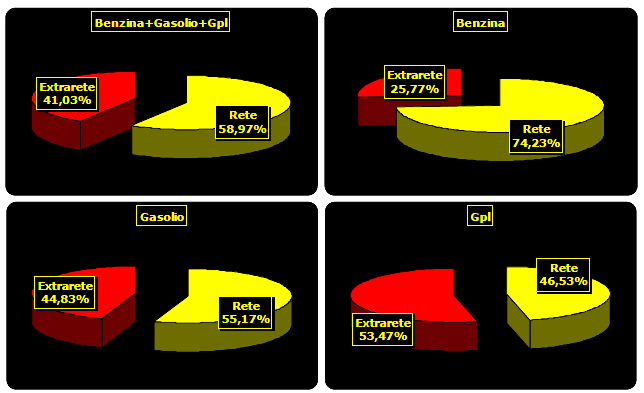

VENDITE I° TRIMESTRE 2017: RETE -1,34 %, EXTRA +2,56, RA -8,14 %— 12 Giugno 2017

Rispetto al primo trimestre del 2016, le vendite del primo trimestre 2017 di benzina, gasolio e gpl sommate guadagnano 0,22 punti percentuali, ma con un diverso esito tra il circuito della rete, che perde 1,34 punti percentuali, e quello dell’extrarete, che guadagna 2,56 punti percentuali. E nella rete, se la rete ordinaria ci rimette solo un -0,80 %, la rete autostradale perde ancora 8,14 punti percentuali. Il dato della rete è più severo rispetto a quanto riscontrato nel primo trimestre 2016 sul primo trimestre 2015, quando le perdite in rete ordinaria erano pari ad un -0,23 % e quelle in rete autostradale ad un – 2,67 %. I dati sono contenuti nella Newsletter Vendite Consumi 089NP/2017 del 19.06.2017, STATISTICHE DELLE VENDITE DI BENZINA, GASOLIO E G.P.L. DATI REGIONALI E PROVINCIALI ANNO 2017 – PROGRESSIVO GENNAIO-MARZO – DATI MISE – RETE ORDINARIA, RETE AUTOSTRADALE ED EXTRARETE, disponibile per essere consultata o scaricata nel testo integrale cliccando col mouse sul seguente titolo: NEWSLETTER VENDITE_089_2017_DATI_PROVINCIALI_GENNAIO-MARZO_2017_VS_2016 L’elaborazione contiene i dati delle vendite progressive per il periodo gennaio-marzo 2017, ufficialmente appena diffusi [06.06.2017] sul Bollettino Petrolifero dal Ministero per lo sviluppo economico, che riguardano i prodotti benzina e gasolio, distinti in rete ed extrarete, e per la rete suddivisi tra rete ordinaria ed autostradale, mentre per il gpl la distinzione è tra rete ed extrarete. I dati sono stati confrontati per le variazioni percentuali con il medesimo periodo progressivo a marzo dell’anno precedente 2016. I dati, pubblicati in unità di misura tonnellata o multiplo, sono stati convertiti in equivalenti milioni di litri da FIGISC/ANISA secondo le densità correnti, e confrontati sia con i dati dei consumi provvisori – relativi alle consegne di prodotto – pubblicati per il progressivo gennaio-marzo 2017 dal Ministero dello sviluppo economico [si veda Newsletter Vendite Consumi Figisc Anisa N. 059VC/2017 del 20 aprile 2017], sia con i volumi delle immissioni al mercato interno – rete per il progressivo gennaio-marzo 2017 [i cui dati sono stati pubblicati su Newsletter Vendite Consumi Figisc Anisa N. 085VC/2017 del 7 giugno 2017]. I dati significativi sono di seguito evidenziati: – i consumi complessivi di benzina, gasolio e gpl nel periodo gennaio-marzo 2017 sono pari a 9,599 miliardi di litri contro i 9,577 dello stesso periodo 2016, con una variazione positiva assoluta di +21,5 milioni di litri ed una variazione di +0,22 punti percentuali; – i consumi complessivi di benzina, gasolio e gpl nel periodo gennaio-marzo 2017 nel circuito della rete sono pari a 5,661 miliardi di litri contro i 5,736 dello stesso periodo 2016, con una variazione negativa assoluta di -76,8 milioni di litri ed una variazione di -1,34 punti percentuali; – i consumi complessivi di benzina, gasolio e gpl nel periodo gennaio-marzo 2017 nel circuito extrarete sono pari a 3,938 miliardi di litri contro i 3,840 dello stesso periodo 2016, con una variazione positiva assoluta di +98,2 milioni di litri ed una variazione di +2,56 punti percentuali; – i consumi complessivi di benzina e gasolio nel periodo gennaio-marzo 2017 nel circuito della rete – segmento rete ordinaria sono pari a 5,011 miliardi di litri contro i 5,051 dello stesso periodo 2016, con una variazione negativa assoluta di -40,4 milioni di litri ed una variazione di -0,80 punti percentuali; – i consumi complessivi di benzina e gasolio nel periodo gennaio-marzo 2017 nel circuito della rete – segmento rete autostradale sono pari a 0,304 miliardi di litri contro i 0,330 dello stesso periodo 2016, con una variazione negativa assoluta di -26,9 milioni di litri ed una variazione di -8,14 punti percentuali; – i consumi complessivi di benzina, gasolio e gpl nel periodo gennaio-marzo 2017 sono ripartiti secondo le seguenti quote: benzina 23,48 % [nello stesso periodo 2016 pari al 24,47 %], gasolio 68,77 % [nello stesso periodo 2016 pari al 67,94 %], gpl 7,75 % [nello stesso periodo 2016 pari al 7,58 %];

– i consumi complessivi di benzina nel periodo gennaio-marzo 2017 sono ripartiti secondo le seguenti quote: rete 74,23 % [nello stesso periodo 2016 pari al 74,82 %], extrarete 25,77 % [nello stesso periodo 2016 pari al 25,18 %]; – i consumi complessivi di gasolio nel periodo gennaio-marzo 2017 sono ripartiti secondo le seguenti quote: rete 55,17 % [nello stesso periodo 2016 pari al 55,76 %], extrarete 44,83 % [nello stesso periodo 2016 pari al 44,24 %]; – i consumi complessivi di gpl nel periodo gennaio-marzo 2017 sono ripartiti secondo le seguenti quote: rete 46,53 % [nello stesso periodo 2015 pari al 48,95 %], extrarete 53,47 % [nello stesso periodo 2015 pari al 51,05 %]; – i consumi complessivi di benzina, gasolio e gpl nel periodo gennaio-marzo 2017 sono ripartiti secondo le seguenti quote: rete 58,97 % [nello stesso periodo 2016 pari al 59,91 %], extrarete 41,03 % [nello stesso periodo 2016 pari al 40,09 %]; – i consumi complessivi sommati di benzina e gasolio nel circuito della rete nel periodo gennaio-marzo 2017 sono ripartiti tra i segmenti secondo le seguenti quote: rete ordinaria 94,29 % [nello stesso periodo 2016 pari al 93,86 %], rete autostradale 5,71 % [nello stesso periodo 2016 pari al 6,14 %]. |

DELTA PREZZI SERVITO VS/ SELF SEMPRE IN AUMENTO— 12 Giugno 2017

Non accenna certo a diminuire il gap del prezzo tra modalità in servito e modalità in self che, sulla media mensile di maggio sulla rete dei marchi petroliferi, si apprezza ancora di poco meno di mezzo centesimo al litro rispetto alla media mensile di aprile [14,1 cent/litro contro 13,7]. E si tratta del ventesimo aumento su venticinque mesi monitorati [a partire dall’aprile 2015 sul marzo 2015 e via proseguendo], interrotto solo da tre medie mensili in lievissima diminuzione e da due senza variazioni né in più né in meno. La media del delta prezzo di maggio è superiore, sempre nella rete dei marchi petroliferi, di 0,4 cent rispetto alla media dei primi cinque mesi del 2017 [tra un minimo a scostamento zero (Agip Eni) ed un massimo di scostamento di 1,1 cent (Kupit e TotalErg)], un dato che sale a 2,2 cent nel confronto con la media annua del 2016 [tra un minimo a scostamento di 1,2 (ancora Agip Eni) ed un massimo di scostamento di 3,9 cent (TotalErg)] ed a 4,5 cent nel confronto sulla media da marzo a dicembre del 2015 [tra un minimo a scostamento di 2,4 (Tamoil) ed un massimo di scostamento di 6,8 cent (ancora TotalErg)]. E sempre a maggio, nella rete autostradale, la media del gap tra le due modalità si posiziona in una forchetta tra 18,2 e 18,6 cent/litro, con casistiche superiori a 25,0 cent in un range tra il 16,1 ed 21,8 % sul totale degli impianti, a seconda dei prodotti, e con valori superiori addirittura ai 30,0 cent tra il 4,9 e l’8,2 % dei casi rispetto al totale degli impianti. La tabella di seguito riporta i dati in cent/litro del delta prezzo nelle medie del 2015 [da marzo a dicembre], del 2016 [anno intero], del 2017 [da gennaio a maggio] e del mese di maggio 2017: DELTA PREZZO SERVITO VS/ SELF

(*) da marzo a dicembre (**) da gennaio a maggio L’ulteriore tabella pubblicata di seguito, invece, riporta lo scostamento del valore del delta prezzo medio di maggio 2017 sulla media del 2015 [da marzo a dicembre], su quella del 2016 [anno intero], su quella del 2017 [da gennaio a maggio] e sulla media mensile di aprile 2017: VARIAZIONI DEL DELTA PREZZO

I dati generali sono contenuti nella Newsletter Prezzi 081NP/2017 del 02.06.2017, monitoraggio mensile del DELTA PREZZI «SERVITO» VS/ «SELF» per il periodo dal 17.02.2015 al 31.05.2017, disponibile per essere consultata o scaricata nel testo integrale cliccando col mouse sul seguente titolo: NEWSLETTER_DELTA_PREZZI_SERVITO_SELF_081NP_2017_17.02.2015_31.05.2017 L’elaborato – basato sui dati dell’Osservatorio Prezzi del Ministero dello sviluppo economico e del Dossier Prezzi di Staffetta Quotidiana e Focus di Quotidiano Energia – contiene tavole e grafici relativi all’andamento del delta prezzo NAZIONALE tra modalità «servito» e modalità «self» per ciascuno dei principali marchi petroliferi e per il raggruppamento dei no-logo dal 17.02.2015 al 31.05.2017. Prendendo in esame i prezzi – medie nazionali – realmente praticati nella rete, anche distinguendo tra impianti della rete «colorata» ed impianti no-logo, si osserva che: 1) nella rete «colorata» nel mese di maggio 2017 su aprile 2017 è aumentato il differenziale di prezzo tra modalità «servito» e modalità «self» [da 0,137 a 0,141 euro/litro], ed è aumentato [da 0,031 a 0,032 euro/litro] anche in quella no-logo; 2) da febbraio 2015 a maggio 2017 l’aumento è stato nell’ordine di +7,2 centesimi di euro nella rete «colorata», mentre in quella no-logo si sono avute variazioni di +0,8 centesimi di euro; 3) nel dettaglio dei marchi, a maggio 2017 AGIP ENI segnala un differenziale di 15,4 eurocent/litro su una media dell’intero periodo febbraio 2015-maggio 2017 di 13,0 eurocent/litro [media annua 2015 di 10,4, media annua 2016 di 14,2, media annua 2017 di 15,4]; API IP segnala un differenziale di 16,8 eurocent/litro su una media dell’intero periodo febbraio 2015-maggio 2017 di 13,4 eurocent/litro [media annua 2015 di 11,5, media annua 2016 di 13,9, media annua 2017 di 16,0]; ESSO segnala un differenziale di 11,3 eurocent/litro su una media dell’intero periodo febbraio 2015-maggio 2017 di 9,2 eurocent/litro [media annua 2015 di 8,4, media annua 2016 di 9,5, media annua 2017 di 10,4]; KUPIT Q8 segnala un differenziale di 20,3 eurocent/litro su una media dell’intero periodo febbraio 2015-maggio 2017 di 17,3 eurocent/litro [media annua 2015 di 15,8, media annua 2016 di 17,8, media annua 2017 di 19,2]; TAMOIL segnala un differenziale di 7,0 eurocent/litro su una media dell’intero periodo febbraio 2015-maggio 2017 di 5,1 eurocent/litro [media annua 2015 di 4,6, media annua 2016 di 5,0, media annua 2017 di 6,3]; TOTALERG segnala un differenziale di 13,7 eurocent/litro su una media dell’intero periodo febbraio 2015-maggio 2017 di 9,2 eurocent/litro [media annua 2015 di 6,9, media annua 2016 di 9,8, media annua 2017 di 12,6]; l’insieme della RETE COLORATA segnala un differenziale di 14,1 eurocent/litro su una media dell’intero periodo febbraio 2015-maggio 2017 di 11,3 eurocent/litro [media annua 2015 di 9,6, media annua 2016 di 11,9, media annua 2017 di 13,4]; l’insieme dei NO-LOGO segnala un differenziale di 3,2 eurocent/litro su una media dell’intero periodo febbraio 2015-maggio 2017 di 2,9 eurocent/litro [media annua 2015 di 2,7, media annua 2016 di 3,0, media annua 2017 di 3,1]; infine tutto il complesso della RETE COLORATA E NO-LOGO segnala un differenziale di 12,1 eurocent/litro su una media dell’intero periodo febbraio 2015-maggio 2017 di 9,8 eurocent/litro [media annua 2015 di 8,4, media annua 2016 di 10,3, media annua 2017 di 11,5].

Nell’elaborazione del mese di maggio sono anche indicate, per l’intero periodo 17.02.2015-31.05.2017, le variazioni del delta prezzo in «self» dei diversi marchi [eccettuata ex SHELL] e del complesso della rete «colorata» rispetto al prezzo in «self» dei no-logo, indicando le correlazioni [con relativi grafici] tra incremento del delta prezzo tra le due modalità e variazione della performance di competitività verso i no-logo, con l’esposizione del rapporto tra le due grandezze [ossia di quante volte è aumentato il delta prezzo tra «self» e «servito» dei singoli marchi rispetto al recupero di competitività rispetto al «self» dei no-logo]. Tra l’inizio del periodo di studio [17.02.2015] e la fine [31.05.2017] il delta prezzo tra «self» e «servito» è mediamente aumentato nella rete «colorata» di 7,1 cent/litro, ossia 3,195 volte il valore della maggiore competitività del prezzo in «self» della rete «colorata» rispetto al prezzo in «self» dei no-logo, che infatti nel medesimo intervallo ha recuperato circa 2,6 cent/litro [pur restando sempre più caro], e la correlazione tra le due grandezze è pari a -0,4552, ossia, in una casistica di meno del 50 %, maggiormente aumenta il delta prezzo tra «self» e «servito» della rete «colorata», maggiormente diminuisce il gap della performance di competitività del prezzo in «self» della rete «colorata» rispetto al prezzo in «self» dei no-logo. in sostanza, se la motivazione addotta dai maggiori marchi per spiegare l’aumento del delta prezzo sul «servito» è quella che così si recuperano margini per abbassare il prezzo in «self» ed essere più concorrenziali con il «self» dei no-logo, è il caso di puntualizzare – sia pure solo da un punto di vista quantitativo, di erogati e prezzi, cioè – che: 1) comunque il prezzo in «self» della rete no-logo rimane ancora concorrenziale rispetto a quello della rete «colorata», nonostante in questi ultimi due anni il gap sia stato ridotto da circa 5,6 cent /litro ai circa 2,8 attuali; 2) per ottenere tale risultato il delta prezzo tra le due modalità di servizio è cresciuto nella rete «colorata» da 7,1 a 14,4 cent/litro [cioè un po’ più che raddoppiato], con un tasso di incremento mensile del 3,88 % dal febbraio 2015; 3) il rapporto tra l’aumento del prezzo del «servito» e la diminuzione del gap sul «self» della concorrenza no-logo è 2,51 volte [7,3 cent/litro di aumento sul primo, smaltito su circa un 28,5 % delle vendite, contro un recupero di 2,8 sul secondo, smaltito su circa un 71,5 % delle vendite]; 4) secondo questa logica, ed in via puramente teorica, per azzerare il gap sul «self» della concorrenza no-logo il delta prezzo sul «servito» della rete «colorata» dovrebbe aumentare ancora fino a circa 21,5 cent/litro – sempre potendo lasciare inalterato il rapporto di vendite tra le due modalità -; Tutta questa «contabilità», sia reale che teorica, evidenzia quanto sia artificioso – e nello stesso tempo fragile e costoso – un sistema di determinazione del prezzo basato su una sistematica elusione del problema di fondo della concorrenza, del diverso accesso al mercato, ai prodotti ed ai loro prezzi di cessione tra le reti. La complessa «invenzione» di un crescente divario tra i prezzi in dipendenza della variabile del servizio non ha risolto affatto il problema della competitività con la concorrenza – che tuttora permane in maniera ancora significativa -, ma ha semplicemente riversato oneri sempre crescenti, senza sostenibile giustificazione economica, sul consumatore [taglieggiato da un sovrapprezzo occulto] sugli operatori finali della filiera [ricattati con la minaccia di espulsione da una rete interamente automatizzata] e rappresenta comunque una ibrida fase evolutiva, piuttosto mal riuscita, della lunga «sbornia ideologica» sulla selfizzazione ritenuta la soluzione, tanto «brillante» quanto assolutamente parziale, della questione dei prezzi, della rete e delle difficoltà complessive del sistema. E, scendendo sul piano terra-terra dei risultati reali, non a caso, nonostante tutta questa complessa «invenzione», lo zoccolo duro del gap del prezzo con il «self» dei no-logo non è stato ancora scalfito…

|

ALLA RICERCA DEL TEMPO PERDUTO…— 12 Giugno 2017

AVVERTENZA: Il seguente contributo, «ospitato» in questo numero, riflette esclusivamente l’opinione del suo estensore e non necessariamente, né in tutto né in parte, o anzi proprio per nulla affatto, quella di FIGISC. Chi scrive non partecipa in prima persona ormai da parecchi anni alle attività sindacali delle organizzazioni di categoria dei gestori [trattative aziendali, incontri istituzionali o di settore, incontri unitari, ecc.] e non ha diretta ed immediata percezione delle dinamiche del fare di ogni giorno; può dunque sembrare del tutto pretenzioso, ammettiamolo pure, che si arroghi un diritto di opinione su questi fatti. Forse però guardare sempre le «cose da dentro», negli stessi ambienti, con le stesse controparti e gli stessi interlocutori, con linguaggi e schemi ripetitivi, finisce per chiudere in un «cerchio magico» paralizzante sia i ragionamenti che i metodi di lavoro. Può essere che talvolta guardare le «cose da fuori» serva a stimolare qualcosa di diverso. Non è certo, ma è teoricamente plausibile. Per andare direttamente al sodo, dieci anni fa – e non siamo qui certo per celebrarne il decennale, ma solo ad storicizzare retrospettivamente gli ultimi dieci anni del settore – nasceva Iperself , che costituiva la risposta ad alcuni obiettivi aziendali, che si possono così schematicamente riassumere: a) togliersi dalle peste dell’indagine Antitrust I681/2007, riguardante tutte le compagnie, per supposta «collusione nella determinazione del prezzo consigliato dei carburanti»; b) movimentare la concorrenza dopo qualche anno di performances calanti delle proprie quote di mercato; c) cominciare a portarsi direttamente a trattare condizioni economiche con i singoli gestori, ottenendo come sottoprodotto dell’operazione una erosione della funzione della rappresentanza sindacale. Con gli impegni [resi noti solo dopo qualche mese dall’avvio dell’iniziativa commerciale di Iperself] assunti nei confronti dell’Autorità garante del mercato e della concorrenza, ENI decideva 1) di stabilire un prezzo consigliato diverso a seconda delle caratteristiche dei singoli impianti; 2) di «modificare la struttura dei rapporti con la propria rete di distribuzione, in modo tale da introdurre in modo permanente un maggiore grado di competitività sia intrabrand sia interbrand». Nell’apparentemente solido edificio, costruito per durare mille anni, dell’assetto dei rapporti tra gestori ed aziende, basato sul comodato gratuito, la determinazione del prezzo all’operatore finale ed un margine concordato «certo,» venivano così inserite le prime potenti mine che l’avrebbero fatto crollare come un castello di carte, consistenti nel rendere «incerto» il margine – ossia legato alla concorrenza ed alle misure di difesa mercato [in parte a carico del margine del gestore], al mix delle modalità delle vendite – e l’«erogato», e nella «individualizzazione» del rapporto con l’azienda e le sue politiche commerciali. Ciò che si è poi sviluppato nel corso del decennio, sotto ulteriori forme e sviluppi, è sotto gli occhi di tutti, ed è plausibile che ancora una parte non marginale dei gestori che c’erano allora siano, ancora oggi, anche se sempre più disastrati, testimoni della memoria sulla propria pelle di tali processi. Vi sono state fasi in cui quella prima impostazione sembrava prevalente e destinata ad essere l’unica praticata e ad incattivirsi progressivamente, vi sono state fasi successive dominate dalla fascinazione per l’«automazione integrale» della rete e la razionalizzazione dei prezzi ottenuta per mezzo dell’espulsione del gestore dalla fase distributiva, seguite da fasi, più recenti, di recupero del gestore in quanto – e pur sempre sotto minaccia di espulsione – esclusivamente funzionale a complesse politiche commerciali miranti a creare marginalità [assolutamente non ripartite in equa misura tra quest’ultimo e l’azienda] e faticosi riequilibri arzigogolati di una concorrenza dovuta sostanzialmente ad una asimmetria nell’accesso a prezzi e prodotti. Infine, e da ultimo, il periodo è contraddistinto dalla «fuga» di importanti marchi, o, nel caso, più graduale, dallo «spacchettamento» di importanti reti [ma è una cosa cominciata, sia pure «in punta di piedi», sin dal 2010], con l’amara scoperta che il gestore «venduto» a terzi dalla compagnia può o non può – la risposta certa non è stata ancora sviscerata – considerarsi tutelato da eventuali accordi intercorsi prima della cessione del ramo d’azienda con la compagnia cedente. Anche in questo caso, a far franare anche gli ultimi baluardi del solido castello di mille anni, basta una semplice variabile: che la compagnia – che avrebbe presumibilmente anch’essa dovuto durare mille anni – decida di vendere un pezzo della propria rete…. Per contrastare questa oggettiva iattura, che aprirebbe il mercato a nuovi e vecchi soggetti non omogenei con il vecchio sistema, si invoca che i governi attuino misure – o anche solo della semplice moral suasion – per far restare nel Paese chi ha già deciso che se ne vuole andare, così che viene da chiedersi, «da fuori», cosa si possa fare per far recedere da questa decisione ESSO o TOTALERG o chi altri. Cosa dovrebbero politica e governi offrire – perché qualcosa si dovrà pur offrire per ottenere che costoro ritornino sulle proprie decisioni e non se ne vadano, non spacchettino, non svendano – di nominabile od innominabile? L’assegnazione di quote di mercato sufficienti [è il problema di TOTALERG che giudica la propria non adeguata a rimanere sulla rete nazionale]? La chiusura dei punti vendita che non si approvvigionano presso il sistema petrolifero tradizionale? La fissazione di un margine al gestore da 12 euro/klt? Varie ed eventuali? In sostanza, si vuol dire che tutto il complesso delle «regole» – che pure erano state pensate come stabili, permanenti – è venuto meno rispetto all’evoluzione del sistema, della rete e del mercato. Può essere magari consolatorio ed autoassolutorio pensare che la situazione reale è radicalmente diversa da come ce la immaginavamo all’interno delle famose «regole» semplicemente perché le controparti sicuramente per interesse, la politica probabilmente per indifferenza, hanno o violato consapevolmente le «regole», o per incuria non le hanno fatte rispettare – a seconda del ruolo e delle motivazioni -. Può essere ancora consolatorio ribadire che queste «regole» sono pur tuttavia esistenti [tant’è che vengono liturgicamente ribadite – 32/1998, 57/2001, 27/2012 – in tutta la notevole mole di lettere, diffide, richieste di vertenze collettive, ecc. che viene prodotta di consueto (lasciando, peraltro, il tempo che trovano verso controparti che intendono ignorarle)]. Che tali «regole» siano efficaci nella realtà del mercato è altra cosa. E c’è da chiedersi effettivamente se le «regole» esistenti siano una specie di mantra, da ripetere per la loro carica «magica» che evoca un mitico mercato perduto senza avere il minimo effetto nel mercato quotidiano, o se sia il caso di lavorare perché si ri-scrivano «regole» che abbiano almeno una minima attinenza alla realtà dei fatti. La situazione attuale, infatti, presenta non pochi aspetti che sono decisamente paradossali.

Esistono «regole», ad esempio, che «costringono a sedersi» [quelle che stabiliscono che ci debbano essere accordi tra proprietari della rete e gestori], ma non che «costringano ad accordarsi» e la stessa costrizione a trattare è assolutamente teorica [non c’è alcuna penalizzazione a non farlo, prova ne sia che alcune aziende non si sono mai «sedute» con le rappresentanze dei gestori]. Esistono «regole» che dicono che si possono introdurre nuove tipologie contrattuali, ma nessuno ha mai avuto da ridire se esse non sono state introdotte. A tutt’oggi la tipologia prevalente è quella del comodato con esclusiva, esistono varie situazioni off limits [guardianie, associazioni, appalti di servizi] del tutto intutelate in quanto fuori schema, una sola alternativa [contratto di commissione] con un livello di applicazione vicino allo zero, ma non, ad esempio, un solo contratto di affitto di ramo d’azienda [forse l’unico che potrebbe consentire una relativa riequilibratura delle asimmetrie di accesso a prezzi e prodotti, ottenendo anche un livellamento generale dei prezzi tra i vari segmenti di rete, una liberalizzazione «vera»]. Il prezzo al pubblico «è» del proprietario della merce-gestore, ma non è affatto il proprietario della merce-gestore che decide su quale mercato comprarla ed a che prezzo di cessione, né quale sia il prezzo finale che è, invece, consigliato, definito nel suo massimo e codificato fino all’ultimo decimale nello sforamento consentito dal fornitore, un equivoco che dura da anni e anni. Esistono le «eque condizioni», ma non esistono, neppure a cercarli, nemmeno due impianti eguali per poter applicare una clausola tanto generica quanto ingannevole, e la «regola» sul così detto «abuso di dipendenza economica» se dovesse essere applicata comporterebbe una causa legale per ogni distributore presidiato da gestore dalle Alpi al Lilibeo. Esiste una sorta di, chiamiamola così, «previdenza integrativa» futura per il gestore, la cui realtà quotidiana è però quella di non arrivare a quadrare i conti oggi ed adesso, non un domani, e, chiamiamolo così per capirci, l’«avviamento improprio» di uscita dal settore oggi è stato destinato in gran parte a regalare i soldi per le bonifiche di chiusura degli impianti, in un incredibile loop nella grande incompiuta della razionalizzazione della rete tra risorse per smantellare cisterne e mezzi per indennizzare gestori. La distanza sempre meno colmabile tra regole e fatti ha anche una sua variabile specifica: la logica comportamentale per cui talvolta i «sindacalisti» presumono, consapevolmente o meno, di vestire anche i panni dell’avvocato ha spesso determinato «regole» così generiche, per quanto ricchissime di principi pregnanti, che poi costringono l’avvocato a vestire i panni del sindacalista [con il danno collaterale dei tempi legali che non coincidono affatto con quelli entro i quali si decide la sorte del gestore, che non si sa con quali strumenti misurare un danno patito o le condizioni non rispettate, ecc.]. Una serie di paradossi, insomma, che testimoniano della lontananza delle «regole» dalla realtà, secondo un punto di vista magari non condivisibile, o del contrario [realtà contro le «regole», ossia «regole» non osservate, per chi voglia consolarsi così]. Comunque la si veda, i castelli disegnati sulla carta sono diventati effettivamente di carta.

Ed il tempo che passa non ha fatto che amplificare fino all’inverosimile i paradossi. Alla «ricerca del tempo perduto», retrospettivamente gli ultimi dieci anni sono stati anni più spesi a creare conflittualità, talvolta anche artificiose, a giocare su attendismi tattici confidando negli errori di altri o nell’intervento solutore di terze parti, che a cercare soluzioni, e, in particolare, gli ultimi cinque – ossia grosso modo esattamente dall’entrata in vigore della legge Monti del 2012 – sono stati anni improduttivi. Non si possono consumare, ad esempio, due anni solo per stabilire se esistono due distinti livelli di articolazione di una nuova tipologia contrattuale [interprofessionale ed aziendale], mentre ciò che è veramente mancato è un tentativo, con tutte le incognite del caso e delle controparti, di cercare una specie – per dirla in modo forse altisonante, ma solo per comodità ed ampiezza di concetto – di autonomo «progetto industriale» per ricollocare ruolo, strumenti di relazione, accessi al mercato, inquadramento, per una figura professionale, comunque la si definisca o la si voglia chiamare, quale quella del gestore, di cui il sistema distributivo ha sempre comunque avuto bisogno. Nel frattempo la scelta è stata quella di attaccarsi alle «regole», così come esse stanno, cioé con tutti i loro limiti e dubbie – o persino nulle agli effetti pratici – efficacie, con il risultato di lasciar languire le situazioni fino ad approdare agli scenari – imprevisti o non previsti prima o non ritenuti plausibili -, della fuga di parti importanti del sistema e della frammentazione e mutazione degli interlocutori, solo di tanto in tanto potendo chiudendo specifici accordi che han risposto alla volontà/necessità delle singole aziende di avviare, senza eccessivi ostacoli, le proprie singole politiche commerciali del momento, ed in cui solo con molta immaginazione si potevano scorgere valenze «sindacali» quali, ad esempio, una rinnovata «centralità del gestore» piuttosto che le «eque condizioni» o altri elementi tali da introdurre qualcosa di utile e di innovativo [e meglio sarebbe dire di «necessario»] ai fini dello sviluppo della contrattualistica, e, in generale, a quella specie di «progetto industriale» che non è stato neppure pensato né da una parte del tavolo [plausibilmente quella della controparte], ma neppure dall’altro. Ne consegue che si è allargata la forbice tra la «realtà vera» ed il mondo delle «regole teoriche» che si vuol continuare a rappresentare, una frattura che fa decadere proporzionalmente la credibilità e l’utilità delle rappresentanze e che fa disperare di una qualunque evoluzione dello stato di fatto. Ne consegue che, non avendo altro rifugio che quello delle «regole teoriche», ci si fossilizzi su una comunicazione verso il nostro mondo, e verso quello esterno, sempre più obsoleta e condensata in un «linguaggio di legno» che purtroppo non dice più nulla ai gestori – perché non sufficientemente in grado di rappresentare soluzioni per il presente, ma solo appelli ad un passato che non è più rintracciabile -, che è fin troppo scontato per gli interlocutori tradizionali [che conoscono, per una frequentazione pluridecennale, perfettamente i modi di ragionare, i riti, le mosse tattiche – spesso, anzi sempre, ripetitive – della rappresentanza dei gestori e sanno come infiltrarsi nei nostri neuroni], che è del tutto avulso dal modo di ragionare dei nuovi soggetti che prendono il posto dei vecchi, che alla politica non propone nulla di nuovo o sostanziale per cui valga la pena di investirci tempo [e tre interrogazioni sul «modello grossista» non faran primavera], circostanze tutte che non servono a favorire né consenso, né a creare un clima di franco scontro o confronto. E, a proposito di nuovi soggetti, viene da chiedersi in che cosa sia diversa la «arroganza dei nuovi padroni» rispetto a quella dei «vecchi padroni» o se quest’ultima fosse preferibile alla prima. Come si è visto – ritornando sulla vicenda Iperself con cui si è aperto questo contributo -, i così detti «vecchi padroni» non hanno avuto esitazioni dieci anni fa a fare strame delle certezze contrattuali su cui le rappresentanze avevano pensato di fondare la tutela della categoria, così come, in tempi più recenti, non hanno avuto scrupolo a sottoscrivere accordi solo per poter vendere i pezzi della propria rete senza conflittualità interne al marchio, senza parlare poi di tutte le variabili contrattuali spurie proposte in questi anni alle gestioni sotto l’egida di questo o quel marchio. Se la ragione per cui l’arroganza dei vecchi padroni era, od è ancora, preferibile a quella dei nuovi fosse da identificarsi solo nel fatto che i primi fan finta di «sedersi ad un tavolo», di, diciamo così, «omaggiare formalmente» le tre organizzazioni di categoria e magari anche di «non negare a priori» l’esistenza del 32/1998, 57/2001, 27/2012 ecc., mentre i secondi non fanno neppure questo perché si concentrano a fare il proprio business, beh, la differenza non è poi tanto significativa, specie se si considerano i precedenti degli ultimi dieci anni.

Qualcosa di diverso? Forse si potrebbe fare qualcosa di diverso, cambiare registro, stile e paradigmi mentali per rendere il tutto maggiormente attinente alla realtà della situazione, evitare di rendersi prigionieri del percorso rituale della controparte, cercare di ragionare di economia e mercato, avere un progetto industriale ed una visione di strumenti concreti, più che di diritti inefficaci. Sia il vecchio modo di essere che il nuovo sono qualcosa che sta nella testa, le teste stanno sulle spalle degli uomini, anzi, diciamo così e con tutto il rispetto, della leadership. Comunque sia, non c’è ancora moltissimo tempo a disposizione: primo perché il tempo vola e non è detto si possa attendere vent’anni, quali, ad esempio, sono serviti al contenzioso legale per decidere che i cali carburanti vanno pagati, secondo perché il petrolio non se lo fila quasi più nessuno, se è vero [e lo è, vedesi STAFFETTA QUOTIDIANA 10.05.2017 «Fossili, Gesuiti italiani aderiscono a campagna disinvestimento»] che le Organizzazioni Cattoliche persino, tra cui i Gesuiti «annunciano l’intenzione di ritirare i loro investimenti dalle fonti fossili in modo progressivo entro i prossimi cinque anni». E ciò detto, forse è opportuno che lo scrivente, come si dice nei matrimoni, «taccia per sempre». [G.M.] |