Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

AUTOSTRADE: RISPOSTA MINISTERO A INTERROGAZIONE ON. SQUERI— 1 Novembre 2015

Come esposto nello scorso numero n. 33 di FIGISC ANISA NEWS del 24.10.2015, l’On.le Luca SQUERI, deputato e vicepresidente nazionale di FIGISC Confcommercio si era fatto promotore – con l’On.le Giuseppina CASTIELLO – di interrogazione al Ministero delle infrastrutture e dei Trasporti sulla situazione della crisi del comparto autostradale e sugli esiti dei provvedimenti contenuti nel decreto interministeriale di agosto. Un interessante esempio di scambio di relazioni tra Parlamento e Governo: io, parlamentare, ti dico, sapendo quel che già so e che so che non va bene, cosa intendi fare per farlo andare meglio, tu, Governo, dall’altra parte mi rispondi ripetendomi pari pari che hai fatto esattamente quel che già so che hai fatto, e basta. <<Il Ministero delle Infrastrutture e dei Trasporti, Class. 4464/CQC Il decreto interministeriale 7 agosto 2015, di approvazione del Piano di ristrutturazione della rete delle aree di servizio presenti sui sedimi autostradali, è l’esito di un lungo processo di razionalizzazione a fronte della crisi del settore e delle richieste degli operatori. Con il perdurare della crisi economica che ha prodotto un calo dei volumi di traffico e dei consumi sulla rete autostradale, le principali associazioni di categoria dei gestori di stazioni di servizio avevano segnalato le gravi difficoltà in cui si trovano gli operatori economici del settore. Il citato decreto MIT-MISE è stato sottoposto alla Conferenza delle Regioni e delle Province Autonome che lo ha condiviso. Il Piano, che riguarda l’intera rete autostradale, compresa la rete ANAS, oltre ai raccordi e tangenziali, per un totale di n. 463 aree, è finalizzato a riportare condizioni di economicità ed efficienza nei servizi autostradali per l’esercizio sia delle attività commerciali e ristorativi:, sia delle attività di distribuzione di carbolubrificanti. Sono previste misure di razionalizzazione della rete delle aree e misure di rivisitazione delle modalità di servizi utenza finalizzate: alla chiusura di aree di servizio, alla gestione modalità stagionale di alcune aree, all’esercizio di gestioni unitarie delle attività oil e non oil, all’accorpamento di aree di servizio, all’ampliamento dei servizi di rifornimento self-service, in particolare in orario notturno. Inoltre, è stata posta l’attenzione sulla necessità della salvaguardia dei livelli occupazionali, riducendo al minimo la perdita dei posti di lavoro. Le aree chiuse saranno 25 e tali chiusure sono limitate alle previsioni delle Società concessionarie relativamente alle aree con erogati inferiori a 2 milioni di litri annui e fatturati relativi ai prodotti principali inferiori a 750.000 euro annui, rispettando l’interdistanza minima tra impianti non superiore a 50 km, al fine di garantire un adeguato servizio all’utenza.

Non è prevista la concessione di deroghe al rispetto dei predetti requisiti e i casi di dismissione sono comunque accompagnati da piani di riconversione o di utilizzo dell’area, o dalla previsione di riapertura per lo svolgimento di servizi stagionali. Sarà inoltre assicurata una implementazione della segnaletica per rifornimenti oil e per i servizi non oil, per segnalare all’utenza le disponibilità lungo i tratti autostradali. Al fine di ridurre i casi di chiusure sono previste misure di: – sensibilizzazione dei concessionari autostradali per la riduzione dei canoni di subconcessione con la finalità di mitigare l’onerosità complessiva dei contratti, così da ottenere una diminuzione delle royalties permettendo un adeguamento dei prezzi praticati nelle aree a quelli della viabilità ordinaria, o comunque del mercato; – accorpamenti di più aree non adiacenti, con un’interdistanza non inferiore a 100 km per l’oil e 150 per la ristorazione, in un’unica gara al fine di rendere economicamente sostenibile la gestione del servizio anche in casi di aree economicamente non remunerative; – gestioni unitarie delle attività oil e non oil, al fine di assicurare la sostenibilità dei servizi; – particolari condizioni per la continuità gestionale in base agli Accordi del 2002 che fanno salve, anche in presenza di cambi di affidatari, le imprese di gestione delle aree, a garanzia investimenti effettuati, della continuità del servizio e dell’occupazione. Tra le misure di ristrutturazione rete attraverso implementazione della modalità dei servizi all’utenza è prevista: – l’implementazione dei servizi self-service di distribuzione dei carbolubrificanti e del servizio ristoro, in particolare durante l’orario notturno, ma sempre con la presenza di personale nell’area; – l’implementazione dell’utilizzo di carburanti alternativi, ampliando l’offerta della ricarica elettrica e della distribuzione del carburante metano per autotrazione, nei casi di vicinanza alla rete distributiva e di disponibilità di superfici adeguate dell’area per il rispetto delle norme di sicurezza; – l’implementazione di misure di sicurezza dell’area attraverso un presidio continuativo della stessa, eventualmente anche attraverso un servizio di security.

Per quanto detto, il Piano è stato predisposto al fine di assicurare sia la tutela del servizio pubblico, la regolarità e continuità dello stesso e la tutela dell’utenza, sia la tutela degli investimenti effettuati dagli operatori del settore, nonché la tutela dei livelli occupazionali, prevedendo anche l’impegno per l’affidatario a mantenere per almeno 18 mesi le risorse occupate. Si garantisce, inoltre, la vigilanza del rispetto nei contratti di affidamento dei servizi di tutto il quadro normativo vigente in materia, in particolare per quanto attiene alla continuità gestionale, come previsto dagli atti di indirizzo MIT e MISE del 29 marzo 2013 e del 29 gennaio 2015 e dal decreto Interministeriale. Il MIT, infine, ha predisposto per l’Avvocatura Generale dello Stato apposito rapporto informativo al fine di consentire la difesa dello stesso Ministero nei giudizi instaurati dai gestori dei servizi presso le aree di servizio oggetto di ristrutturazione.>>

|

ENI: AUMENTA ANCORA DELTA SELF-SERVITO— 1 Novembre 2015

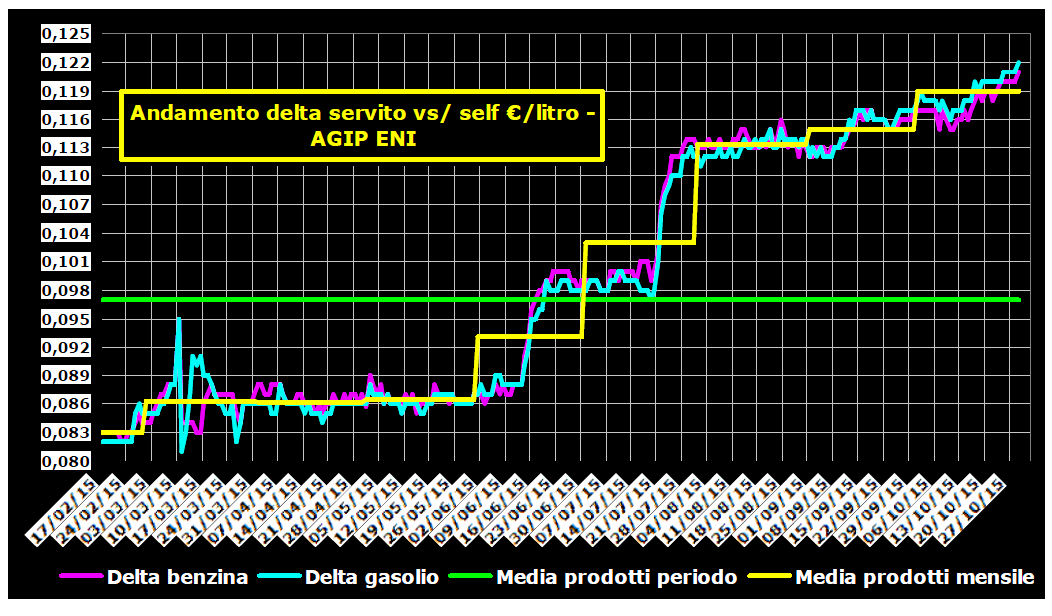

A segnalarlo – anche alle Organizzazioni di categoria? a quanto pare! – è un articolo di STAFFETTA [Staffetta Rete, 28.10.2015, «Staffetta rete, Iperself Eni a -12 cent sul servito»], articolo che riproduciamo [g.c.] di seguito integralmente per la parte che tratta dell’argomento: <<Torniamo questa settimana sulla questione del differenziale di prezzo tra self service e servito, quella cioè che sembra essere l’arma utilizzata da alcune compagnie petrolifere per rispondere ai prezzi aggressivi delle pompe bianche. Il delta medio, quanto ai prezzi delle compagnie, è di 9,9 centesimi al litro sulla benzina e di 10,6 cent sul diesel, contro valori molto più bassi degli indipendenti, rispettivamente di 3,1 e 3,2 centesimi. Al secondo posto c’è ENI, che da qualche settimana presenta un differenziale di dodici centesimi al litro. Segno probabilmente che questa è la nuova dimensione dell’Iperself, stabilita originariamente in OTTO centesimi/litro nell’accordo di colore firmato neanche una anno fa [19.12. 2014] , aumentata a DIECI in estate tra le proteste dei gestori e portata infine a DODICI. Il differenziale resta a otto centesimi fino alla metà di giugno, per aumentare a dieci tra giugno e luglio e assestarsi tra agosto e ottobre a 12. Seguono IP con 11,7 cent sulla verde e 12,7 sul gasolio, Esso con 8,8 e 9,2, Shell con 8,3 e 9,3, TotalErg con 6,3 e 7,2 e Tamoil con 4,7 e 4,9.>>

L’aumento del delta prezzi era già stato da noi misurato nel Newsletter Prezzi 107/NP «Delta prezzi servito-self dal 17.02.2015 al 30.09.2015», pubblicato in data 02.10.2015 all’indirizzo web: http://www.figisc.it/prezzi-carburante-dettaglio.php/delta-prezzi-servito-vs-self-17.02-30.09.2015/identificatore/5012/pagina/7 segnalando che, già a settembre, il delta tra le due modalità in casa ENI aveva raggiunto 11,5 cent/litro. Anche se il prossimo numero, titolo «Delta prezzi servito-self dal 17.02.2015 al 31.10.2015» uscirà solo tra un/due giorni, possiamo già anticipare i dati essenziali di ENI: in ottobre i valori del delta tra le due modalità sono sempre stati superiori agli 11,5 cent/litro, per arrivare nell’ultima settimana [dal 24 al 29 ottobre] a raggiungere e superare i 12,0 cent/litro, con un incremento da metà febbraio di 3,8÷3,9 cent/litro e del 45,8÷47,6 % in più [vedere allegato grafico]. Grafico del delta prezzo medio servito vs/ self ENI

In sostanza: aumentano i prezzi ed i margini del servito e, non a caso, calano purtuttavia le vendite in rete ed aumentano ben maggiormente quelle in extrarete [al proposito si veda più avanti l’articolo su questo stesso numero di FIGISC ANISA NEWS] e, infine, raddoppiano i margini di raffinazione di ENI. Indicatori tutto sommato in gran parte positivi per l’Azienda. Per i gestori, invece, resta un accordo «di solidarietà» che man mano che passa il tempo sembra sempre più lontano dai presupposti che avevano indotto, pur tra mille perplessità, a sottoscriverlo. |

ENI RETE: RETE GIÙ, EXTRARETE SU, E MARGINI RAFFINAZIONE RADDOPPIATI— 1 Novembre 2015

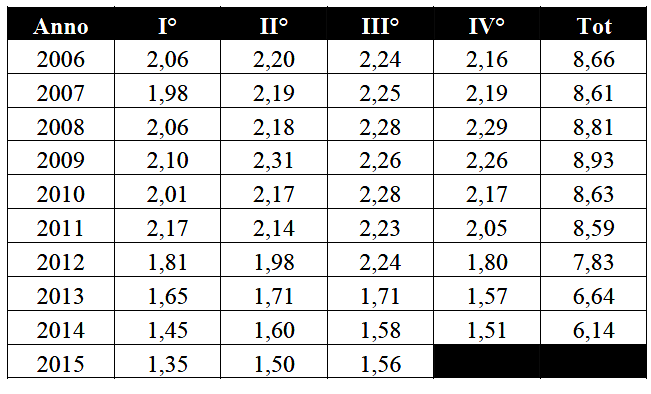

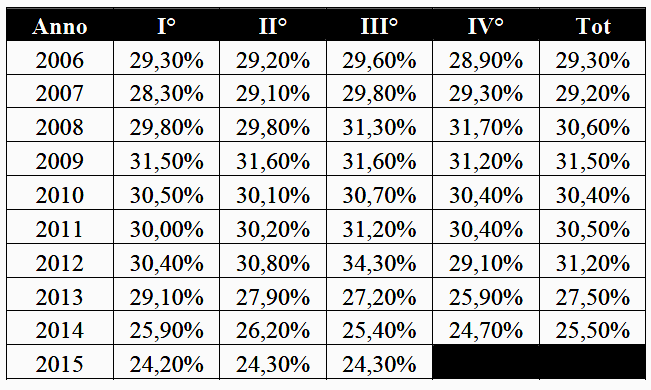

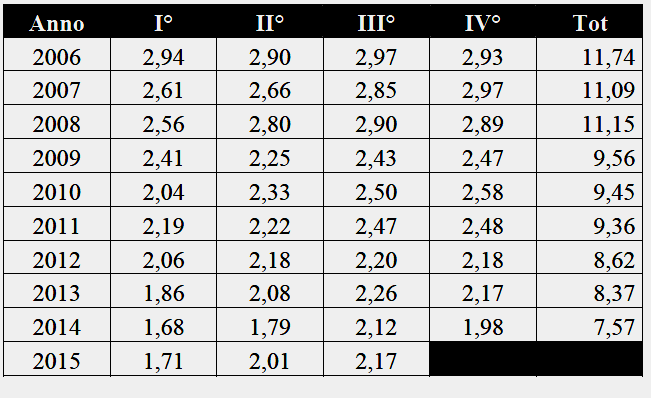

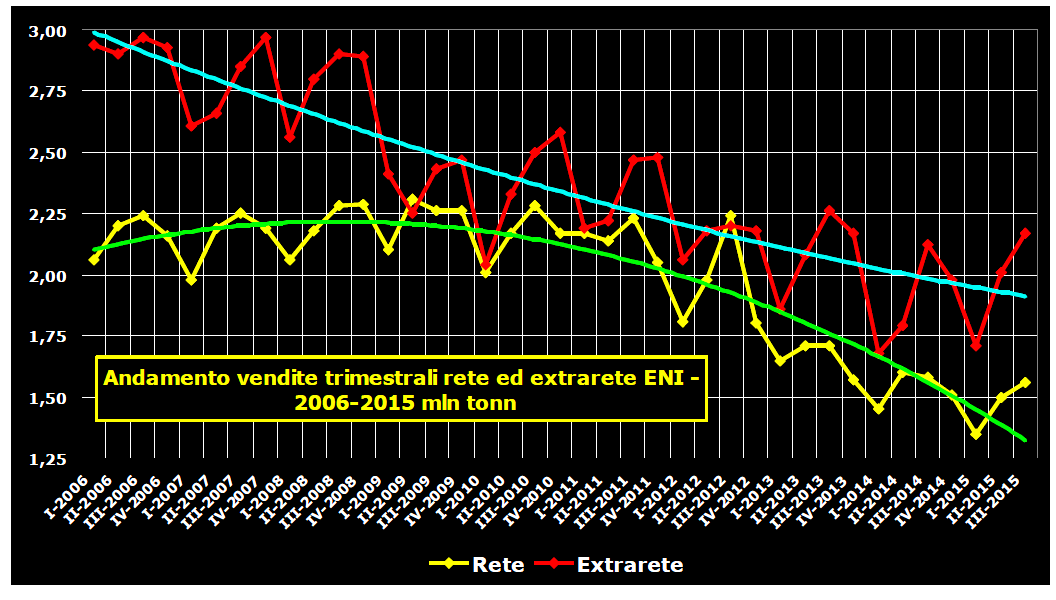

Proponiamo di seguito – citando dalla relazione ufficiale di ENI sui risultati del terzo trimestre 2015 – una serie di dati relativi alle vendite in rete ed extrarete dell’azienda market leader in Italia che evidenziano fenomeni già noti, ma fortemente indicativi delle tendenze in atto nel settore rispetto al ruolo della rete, dei marchi petroliferi e dei prezzi, riprendendo ed aggiornando quanto già esposto su FIGISC ANISA NEWS n. 27 del 2 agosto scorso. <<Nel terzo trimestre 2015 il margine indicatore ENI (Standard Eni Refining Margin – SERM) ha più che raddoppiato il suo valore rispetto al terzo trimestre 2014 (da 4,4 $/bl nel terzo trimestre 2014 a 10 $/bl nel trimestre 2015) per effetto principalmente del calo della quotazione del marker Brent. Tuttavia rimangono i fattori di debolezza strutturale dell’industria di raffinazione europea connessi all’eccesso di capacità e alla pressione competitiva da parte di raffinatori con maggiori economie di scala e di costo (Russia, Asia e Stati Uniti). In sostanza, come spiega STAFFETTA «Nel terzo trimestre 2015 il margine di raffinazione Eni è raddoppiato rispetto allo analogo periodo del 2014, da 4,4 a 10 dollari a barile, per effetto principalmente, rileva la relazione trimestrale Eni, del calo del prezzo del Brent, in un contesto peraltro dove rimangono fattori di debolezza strutturale dell’industria della raffinazione europea connessi all’eccesso di capacità e alla pressione competitiva dei raffinatori con maggiori economie di scala e di costo (Russia, Asia e Usa). In ogni caso per Eni il margine di breakeven della raffinazione si è ridotto a 5,5 $/barile, così da poter anticipare presumibilmente il pareggio economico al 2015.» E sul tema del mercato interno, la relazione ENI dice testualmente: <<Le vendite rete in Italia di 1,56 milioni di tonnellate nel terzo trimestre 2015 (4,41 milioni di tonnellate nei nove mesi 2015) sono sostanzialmente in linea rispetto allo stesso trimestre dell’anno precedente (-20 mila tonnellate, -1,3 %). Nei nove mesi le vendite evidenziano un calo del 4,8 %, pari a -220 mila tonnellate per effetto dell’incremento della pressione competitiva. La quota di mercato del trimestre si è attestata al 24,3%, in diminuzione di un punto percentuale rispetto allo stesso periodo dell’anno precedente (25,3 %). Vendite trimestrali ed annuali ENI in rete Italia – 2006-2015

Il terzo trimestre è in genere il periodo in cui le vendite sono più consistenti – un dato raramente non confermato dalle statistiche -: anche nel caso di ENI [si vedano i dati della tabella precedente per un periodo decennale 2006-2015], pur essendo il dato del terzo trimestre il più elevato dell’anno 2015, esso è tuttavia lievemente inferiore a quello stesso periodo dello scorso anno [-1,27 %] e, comunque, tutti i tre trimestri del 2015 sono inferiori in volume ai corrispondenti trimestri del 2014 e la somma delle vendite dell’anno corrente è più bassa di 4,75 punti percentuali. Quote di mercato trimestrali ed annuali ENI in rete Italia 2006-2015

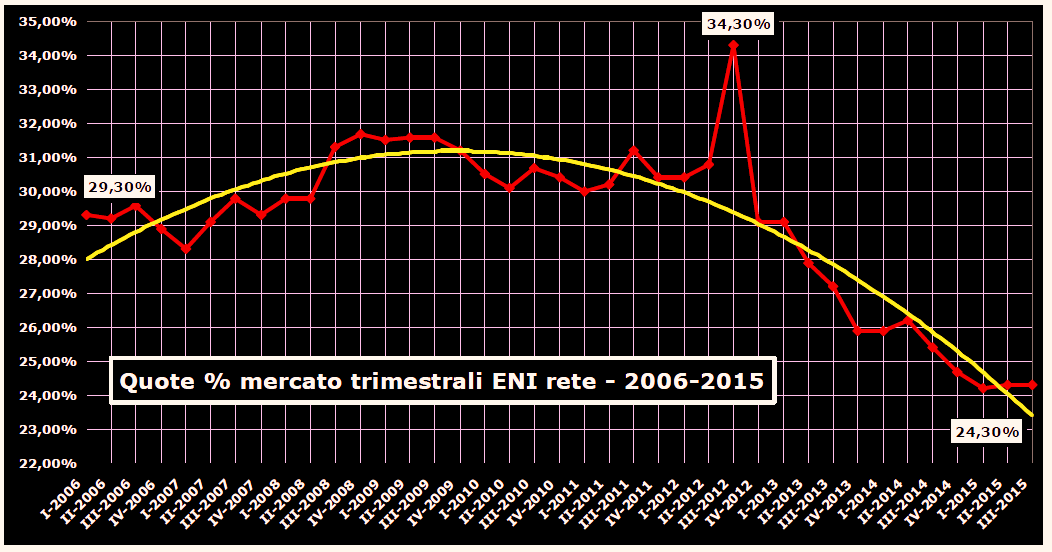

Grafico quote % di mercato trimestrali ENI in rete Italia 2006-2015

La quota di mercato del terzo trimestre 2015 è inferiore del 4,33 % allo stesso periodo del 2014, anche se non è la più bassa in assoluto del decennio 2006-2015, «traguardo» raggiunto nel primo trimestre 2015, con il 24,20 %. Vendite trimestrali ed annuali ENI in extrarete Italia – 2006-2015 Mln tonnellate

Anche per il circuito extrarete il terzo trimestre è in genere il periodo in cui le vendite sono più consistenti: nel caso di ENI [si vedano i dati della tabella precedente per un periodo decennale 2006-2015], il dato del terzo trimestre è non solo il più elevato dell’anno 2015, ma è anche superiore a quello stesso periodo dello scorso anno [+2,36 %] e, comunque, tutti i tre trimestri del 2015 sono superiori in volume ai corrispondenti trimestri del 2014 e la somma delle vendite dell’anno corrente è più elevata di 5,37 punti percentuali. Grafico vendite trimestrali rete ed extrarete ENI Italia 2006-2015 mln tonnellate

|

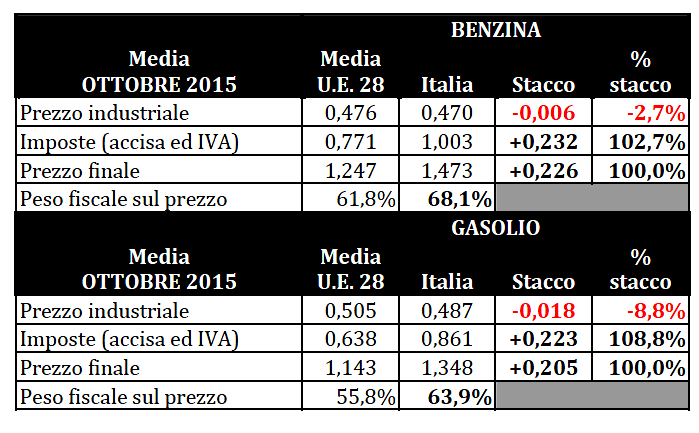

ASSOPETROLI-FIGISC ANISA: STACCO IMPOSTE U.E.-ITALIA +23,2 CENT/LITRO— 1 Novembre 2015

Nell’ambito del monitoraggio che congiuntamente ormai da tempo ASSOPETROLI-ASSOENERGIA e FIGISC ANISA mensilmente conducono sul divario delle imposte sui principali carburanti tra Italia ed Unione Europea, è stato pubblicato, nella giornata di venerdì 30 ottobre, il dato relativo al mese appena trascorso, che in sintesi pubblichiamo. Per chi volesse saperne di più, rimandiamo alla publicazione più estesa FIGISC ANISA Newsletter Prezzi 119/NP – che contiene dati anche relativi agli anni fino al 2011 -, che è consultabile e scaricabile cliccando col mouse sul seguente titolo: NEWSLETTER_PREZZI_119NP_2015_MONITORAGGIO STACCO ITALIA_UE_OTTOBRE_2015 disponibile anche al seguente indirizzo web: http://www.figisc.it/prezzi-carburante-dettaglio.php/monitoraggio-stacco-italia-u.e.-ottobre-2015/identificatore/5036/pagina/1 Il monitoraggio evidenzia sia i dati della differenza del prezzo al consumo, delle imposte e del prezzo industriale sia l’incidenza percentuale sul prezzo delle imposte in Italia rispetto alla media comunitaria. RILEVAZIONE PERIODICA SIA – N. 10 – 30.10.2015 SIA – STACCO ITALIA ACCISE e IVA INCIDENZA FISCALE sui carburanti in Italia: DIFFERENZIALE tra il prezzo al consumo in Italia e la media UE [Europa a 28 Membri] BENZINA: GASOLIO:

Stacco prezzo consumo, imposte e prezzo ind.le Ottobre 2015

Assopetroli-Assoenergia, con la collaborazione di Figisc-Anisa, elaborando dati forniti da European Commission Oil Bulletin e MiSE monitora mensilmente il «SIA – Stacco Italia Accise» [Accise ed Iva] e rende noti i dati del differenziale del prezzo al consumo tra Italia e la media aritmetica del prezzo al consumo praticato nella U.E. [Europa a 28 Paesi], composto dal costo dei carburanti al consumo, delle imposte e del prezzo industriale. Nota: Per la determinazione del prezzo industriale e dell’onere delle imposte sulla benzina, per l’Italia si è aggiunto all’accisa statale di base il valore ponderato nazionale delle addizionali regionali di accisa su tale prodotto, che grava sul 32,6 % dei consumi complessivi, per un valore ponderato di 0,009 euro/litro. |

LE PUBBLICAZIONI DI FIGISC ANISA DEL MESE DI OTTOBRE— 1 Novembre 2015

Nel mese di ottobre sul sito FIGISC ANISA Confcommercio sono stati pubblicati ventiquattro titoli, aventi come argomenti sia le news per la Categoria che statistiche varie su prezzi e vendite. Ne pubblichiamo l’elenco, in ordine cronologico dall’inizio alla fine del mese, corredato del relativo indirizzo web. 1) Newsletter Prezzi 105/NP 2) Newsletter Prezzi 106/NP 3) Newsletter Prezzi 107/NP

4) Meteo carburante: il prezzo che fa N. 35/2015 5) Newsletter Prezzi 108/NP 6) Newsletter Vendite Consumi 109/VC 7) FIGISC ANISA NEWS N. 31/2015 8) Newsletter Prezzi 110/NP 9) Newsletter Prezzi 111/NP 10) Newsletter Prezzi 112/NP 11) Newsletter Prezzi 113/NP 12) Meteo carburante: il prezzo che fa N. 36/2015 13) FIGISC ANISA NEWS N. 32/2015 14) Newsletter Prezzi 114/NP 15) Meteo carburante: il prezzo che fa N. 37/2015 16) Newsletter Vendite Consumi 115/VC 17) Newsletter Prezzi 116/NP

18) Speciale Studio su: 19) Meteo carburante: il prezzo che fa N. 38/2015 20) FIGISC ANISA NEWS N. 33/2015 21) Newsletter Prezzi 117/NP 22) Meteo carburante: il prezzo che fa N. 39/2015 23) Newsletter Prezzi 118/NP 24) Newsletter Prezzi 119/NP

|