Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Interrogato in aula su quali provvedimenti il Governo intenda assumere nei confronti dei rapporti commerciali e contrattuali della categoria dei…

Nota informativa

a cura della Segreteria Nazionale FIGISC - ANISA

Piazza G. G. Belli, 2 - 00153 - Roma | Tel. +39 06 586 6351 Fax +39 06 583 31724

www.figisc.it | figisc@confcommercio.it | anisa@confcommercio.it

Copyright © 2014 – All Rights Reserved. Ispirato a kopatheme.com, personalizzato da Omnia Comunicazioni

FIGISC: RISTRUTTURAZIONE, ANDARE AVANTI PER ANDARE OLTRE— 11 Maggio 2015

Nell’imminenza della riunione «plenaria» [è il caso di usare questo termine in considerazione della ricca platea di invitati] in tema di ristrutturazione della rete, convocata dal Ministero dello sviluppo economico per mercoledì 13 maggio, rispetto al dibattito in corso questa è la posizione della FIGISC, in persona del suo Presidente Nazionale, Maurizio MICHELI: «Siamo tra quelli che si considerano convinti assertori della necessità di portare a termine la proposta che abbiamo promosso, unitamente alle altre Organizzazioni della categoria dei gestori e che abbiamo sottoscritto d’intesa con le altre componenti del settore. Dopo non poche difficoltà, e con code di “distinguo” tuttora aperte, un documento unitario del settore infine c’è, e non c’è da nascondere che – come ha altresì giustamente sottolineato il collega Di Vincenzo – la finalità fondamentale è stata quella – sia pure in parte condizionati dal vincolo di doversi muovere entro il contesto di massima del disegno di legge adottato a fine 2013 dal Governo Letta – di conferire una prova di responsabilità e di superamento delle conflittualità all’interno del settore per togliere ogni alibi all’inerzia “istituzionale” sul tema – che ha peraltro rischiato di passare di moda, vista la tendenza a legiferare solo sotto la compulsione “mediatica” del tema prezzi, da quando i fondamentali internazionali hanno fatto abbassare i prezzi alla pompa ed hanno perfino offuscato la pesante realtà delle imposte nazionali sui carburanti che sono da anni stabilmente superiori di 23-24 cent/litro alla media comunitaria -. Ogni sintesi delle posizioni è necessariamente un compromesso per rendere questa sintesi possibile, molti sono i nodi ancora aperti – dalle moratorie delle bonifiche dei siti, ai nuovi criteri di incompatibilità e/o inefficienza degli impianti, alle modifiche delle norme urbanistiche -, così come la ristrutturazione non è ancora la panacea universale dei mali che affliggono il sistema distributivo, almeno nella visione che esiste nella parte del settore che è quella della categoria. Ma intanto si tratta di applicare conseguentemente norme che già ci sono e sono state in parte disattese, in parte hanno prodotto fenomeni distorsivi – si pensi agli incompatibili “storici” -, nonché di intervenire, anche se serve in via innovativa, su una rete che è assolutamente pletorica ed inefficiente. Che poi “questa” ristrutturazione ridìa efficienza alla distribuzione è partita certo tutta da vedere; il tempo trascorso senza intervenire se non per l’abusata via delegificatoria/liberalizzatoria tra virgolette ha notevolmente peggiorato ed incattivito la situazione: segnale del peggioramento sono la grande quantità sul totale di impianti con erogati di assoluta marginalità – che non potranno certo dare beneficio apprezzabile alla rete che resterà -, mentre segnale dell’incattivimento sono le vaste aree di illegalità che si diffondono e che quotidianamente emergono dalla cronaca. Come abbiamo già detto, i gestori pongono la questione della ristrutturazione per diverse ragioni: per un indirizzo contrario alla ghostizzazione progressiva, per garanzia sugli ammortizzatori alla fuoruscita dal settore, perché giocoforza si devono ricercare elementi di scambio e di convergenze possibili con il settore sul piano più ampio degli accordi e della contrattualità, cioè di una possibile ridefinizione del quadro delle relazioni nel settore possibilmente meno conflittuali e drammatiche. E tutto questo tenendo ben presente che il futuro della categoria non può esaurirsi solo in un problema di “tagli” alla rete, e che anche questo particolare aspetto rischia di essere bypassato dalla durezza del mercato senza regole; la ristrutturazione selvaggia la stanno facendo i prezzi: laddove i competitori diretti dei gestori sulla rete possono godere di condizioni a monte del tutto sproporzionate tra le parti, laddove i volumi vanno ad esclusivo danni dei gestori che sugli impianti subiscono prezzi che impediscono a monte una competizione credibile, con una progressiva erosione delle vendite ed il loro travaso nella rete che si approvvigiona sul circuito extrarete. Per questo la partita della ristrutturazione – sulla quale i gestori sono, per necessità e virtù e financo per tradizione, attori convinti – è una occasione importante, forse l’ultima, per tentare, se mai ancora possibile, un riavvicinamento del settore che consenta un dialogo responsabile a tutto campo in un momento in cui la situazione ed i numeri del comparto stanno dimostrando una pericolosissima deriva. Per questo bisogna, nonostante tutto, andare avanti, non lasciare perdere l’occasione, su questo tema: per poter andare anche oltre.»

|

ANISA: ORA NESSUNO SI NASCONDA DIETRO IL TAR— 11 Maggio 2015

Il Tribunale Amministrativo Regionale del Lazio, competente per la materia, ha esaminato il ricorso per annullare l’atto di indirizzo ministeriale del 29 gennaio 2015 – predisposto di concerto tra il Ministero delle infrastrutture e dei trasporti ed il Ministero dello sviluppo economico – e recante «Individuazione dei criteri per l’elaborazione di un piano di ristrutturazione della rete delle aree di servizio sui sedimi autostradali», ricorso presentato da FAIB Autostrade, FEGICA ed ANISA [si veda Figisc Anisa News N. 8 del 18.02.2015, in relazione al mandato dell’assemblea dei gestori autostradali ad impugnare il provvedimento ministeriale]. Il TAR – che si ripronuncerà sulla eventuale sospensione del provvedimento il prossimo 15 luglio – ha richiesto al Ministero delle infrastrutture e dei trasporti di consegnare entro trenta giorni gli eventuali piani di ristrutturazione delle aree di servizio che siano stati già proposti dalle Società Concessionarie e le conseguenti eventuali approvazioni. Come è noto, tali piani di ristrutturazione avrebbero dovuto essere presentati dai Concessionari entro il 15 febbraio 2015 per l’approvazione entro il 15 marzo 2015, ancorché nulla sia trapelato a termini abbondantemente scaduti sia per la presentazione che per l’approvazione. Che un tanto rappresenti senz’altro un risultato assai importante dell’azione giuridica avviata delle Organizzazioni di Categoria è assolutamente evidente, ma ora è indispensabile che questo supplemento di procedimento non costituisca per nessuno degli attori, e meno che mai per quelli istituzionali, un alibi per «addormentare» provvidenzialmente il tavolo di lavoro sulla intera vertenza autostrade. Una vertenza innestata su una situazione di gravissima crisi del comparto che è aperta ormai da anni senza provvedimenti nè correttivi nè risolutivi – ed anzi con interventi, quali due successivi atti di indirizzo ministeriali, di cui l’ultimo è stato appunto oggetto di impugnazione, che hanno peggiorato il quadro complessivo -, e che, da ultimo, ha visto un fin troppo responsabile atteggiamento della categoria, che ha sospeso la terza tornata di sciopero – proclamata per le giornate del 5 e 6 maggio -, a seguito della convocazione «tecnica» del 4 maggio ultimo scorso da parte del Ministero dello sviluppo economico [in cui, secondo quanto riassunto dallo stesso Ministero, «sono stati esaminati i diversi aspetti di interesse dei gestori… dei quali si auspica una adeguata considerazione nel Piano di ristrutturazione, e a fronte della richiesta da parte del Mise di una conseguente rivalutazione delle iniziative sindacali relative all’imminente sciopero di due giorni della distribuzione di carburanti in autostrada» – nonché della contestuale riconvocazione del tavolo per la data di dopodomani, 13 maggio. Riepilogando le questioni in ballo, in primo luogo vi è l’atto di indirizzo recentemente emanato dai Ministeri competenti – che ha infiammato nuovamente la vertenza in ragione dei suoi contenuti fortemente negativi: la non continuità dei contratti, la mancata ristrutturazione della rete, l’entrata alla grande del ghost e l’abbandono della rete pubblica agli appetiti degli interessi privatistici «forti», ed accanto a questo – che è senz’altro l’aspetto fondamentale della permanenza o meno di una rete qualificata e della figura del Gestore in autostrada – rimangono ancora tutti gli altri aspetti del rapporto tra gestioni e compagnie affidatarie: discriminazione dei prezzi e mancato rinnovo degli accordi. Per queste ragioni, la vicenda non può essere trattata come un comune «tavolo di consultazione», ma comporta – come è stato scritto nel documento a suo tempo inviato da FAIB Autostrade, FEGICA ed ANISA ai Ministeri [se ne veda il testo pubblicato su Figisc Anisa News N. 14 del 14.04.2015] che «la vertenza veda la sua positiva finalizzazione attraverso necessariamente una integrazione formale agli Atti di Indirizzo sopra citati ovvero con la definizione di un Accordo collettivo Interprofessionale sottoscritto dai titolari di autorizzazione, concessione e fornitori, ai sensi e per gli affetti del d.lgs. 32/1998, così come modificato ed integrato dalle leggi 57/2001 e 27/2012 e, per ciò stesso, vincolante ed inderogabile». E se pure si deve mettere in conto un temporaneo allungamento dei tempi decisionali del TAR sul provvedimento impugnato – temi che peraltro sono già stati «sforati» dalla presumibile inerzia sui piani di ristrutturazione -, un tanto non cambia l’urgenza e la necessità inderogabili di affrontare tutte le tematiche aperte. Nè possono essere ammessi tatticismi o dilazioni coperte dalla foglia di fico dei tempi del TAR. Stefano CANTARELLI

|

ENI: GESTORI SOLLECITANO RISPETTO ACCORDI— 11 Maggio 2015

Riproduciamo di seguito integralmente la lettera inviata da FAIB, FEGICA e FIGISC la scorsa settimana ad ENI avente come oggetto alcune problematiche applicative dell’accordo aziendale, con particolare riferimento alle contestazioni mosse dall’azienda ad alcuni gestori in merito alla conduzione della modalità in «servito». <<Egregi Signori, Al di là delle considerazioni di merito, relative alla violazione di ogni regola disposta dall’Autorità Garante della privacy, ci sembra che l’Azienda stia applicando l’accordo con due velocità diverse: da una parte il pertinente richiamo ai Gestori circa gli obblighi contrattuali in tema di servizio ma, dall’altra, un comportamento lasco circa gli adempimenti che l’Azienda avrebbe dovuto mantenere: non ultimi quelli del pricing [e del cluster nell’accezione che intendevamo superata] e del mantenimento di quella necessaria competitività almeno rispetto alla rete di marchio. Tanto per fare un esempio, avendo condiviso che la «doppia modalità di vendita» è il must a cui è improntato il richiamato Accordo, riteniamo che il vezzo di considerare, indifferentemente, assolto l’obbligo del «misto» con l’accettatore di banconote, non aiuta a promuovere quel riequilibrio nella rete di cui il settore tutto avrebbe necessità. Auspichiamo, infine, che ENI vorrà riscontrare questa nostra comunicazione confermandoci che è suo intendimento dare piena applicazione alla totalità dell’Accordo intervenendo per limare quelle «punte» nei comportamenti che rischiano di far scivolare l’intera Intesa. FAIB – Martino LANDI |

ARRIVA «IO STO COL BENZINAIO»…— 11 Maggio 2015

«Un’iniziativa che vuole valorizzare la figura che ricopre il gestore del distributore di carburante indipendentemente dalla compagnia petrolifera. Il servizio che offre il benzinaio può generare una empatia con i clienti e far sviluppare un rapporto di fiducia che è andato perso nel tempo». È il biglietto da visita con cui Mario VINCENZI, presidente della VINPE, storica e consolidata azienda distributiva di prodotti petroliferi, annuncia l’iniziativa «Io sto col benzinaio – Viaggi & Assaggi», che partirà il 18 maggio su ventiquattro punti vendita dell’hinterland territoriale milanese, in coincidenza con l’evento EXPO 2015. Tutti gli automobilisti che si riforniranno in una unica soluzione per almeno trenta euro di carburante in modalità «servito» riceveranno un premio consistente in prodotti tipici del territorio. Scrive STAFFETTA che l’iniziativa nasce anche per rivitalizzare l’interesse del consumatore al servizio ed al rapporto diretto col gestore in controtendenza all’esasperazione del «self» e conclude dicendo – con una diretta allusione alla differenza prezzo tra «self» e «servito» di ENI -: «Il successo o meno dell’iniziativa ci dirà se tutto questo [ossia il messaggio della campagna insieme all’offerta di prodotti tipici] vale otto centesimi al litro».

E sui contenuti della campagna, ecco di seguito il «messaggio» completo dell’iniziativa: <<Io sto col benzinaio. |

PREZZI & ACCORDI: I CASI DI ENI E Q8— 11 Maggio 2015

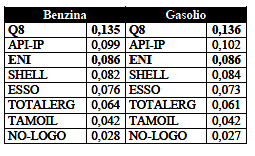

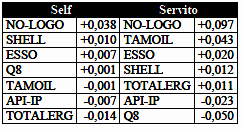

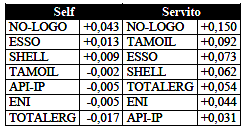

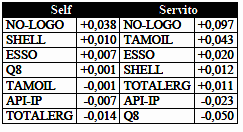

Con ENI prima e più recentemente con Q8 si sono chiusi i rinnovi degli accordi tra azienda e gestori. Accordi su cui pendono tuttavia, in modo esplicito o sottotraccia, fondamentali nodi niente affatto sciolti – ad esempio: Q8 su tutta la esplosiva questione degli «easy» – ovvero problematiche di ordine interpretativo/applicativo dell’accordo – ad esempio: ENI sulla concorrenza di area nel marchio e/o fuori marchio -. ENI sostiene, sorprendentemente, che negli ultimissimi tempi si stiano registrando risultati assai interessanti sul piano di recuperi di quote del servito – un dato che non sembra però corroborato né dalle quote di mercato né dagli erogati medi [si vedano, su Figisc Anisa News N. 15 del 16.04.2015, «Rete ENI: dal 2009 erogati medi in picchiata (-38,2 %)», ed anche, su Figisc Anisa News N. 16 del 29.04.2015, «ENI primo trimestre: ancora giù vendite e quote»] – e che va valutato alla luce del peso delle diverse modalità di servizio sulla rete [secondo l’azienda già qualche anno fa il «servito» non andava oltre il 25 % del totale] ed in un contesto in cui i numeri cambiano in funzione della competizione e delle iniziative commerciali di tutti i soggetti presenti sulla rete. Comunque sia, il vero banco di prova del reale funzionamento del sistema è costituito dai prezzi monitorati che passano ogni giorno all’Osservatorio del Ministero: quello è il mercato reale, ben lontano dagli schemi di mercato ideale od anche «ideologico» e, purtroppo, anche dalle suggestioni in materia di accordi. Monitorati, raccolti ed elaborati i dati dei prezzi nazionali medi in modalità sia «self» che «servito» del «Dossier Prezzi» della STAFFETTA dal 17 febbraio al 7 maggio, intanto si conferma quanto già altre volte ampiamente evidenziato sulla marcata differenza di prezzo tra l’una e l’altra modalità: un delta che non supera i 3 cent/litro per la rete no-logo, e che per contro sale progressivamente dai 4 di TAMOIL fino ai 9 di ENI, ai 10 di API-IP per arrivare ai 13-14 di Q8. Delta «servito» su «self» – Euro/litro

Non chi scrive questo articolo, bensì STAFFETTA dice [e non è la prima volta!]: «È dunque il servizio a fare la vera differenza tra le compagnie e le pompe bianche. Sugli impianti ENI il servizio “costa” 8 centesimi. Probabilmente troppo, anche se lo si chiama “Più servito”». C’è una giustificazione per questo divario di prezzo? Comunque sia – e dato per non giustificabile un divario di questa entità tra le due modalità di vendita [che, come si vede dai numeri, è declinato in maniera diversa ed assai più ridotta non solo per i no-logo, ma anche dentro l’orizzonte delle petrolifere] -, il gestore ENI o Q8 dovrà sperare di ottenere un margine meno esiguo solo se saprà portare a termine la mission – sostanzialmente impossible – di vendere di più, sia in assoluto, sia in relazione alla quota in «self», al peggiore – e di non poco peggiore! – prezzo per il consumatore. Al di là della «tara» sul pesante delta prezzo tra «self» e «servito», tuttavia, i dati dei prezzi servono anche a valutare se i marchi offrano quantomeno un elevato grado di «competitività» rispetto al mercato complessivo. Ne è stata fatta una rilevazione sia su base nazionale che su base regionale per ciascuno dei due casi in oggetto.

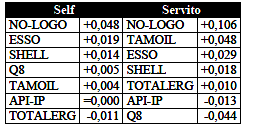

CASO ENI Sulla base dei prezzi medi di marchio nazionali, il posizionamento di ENI è quello espresso dalle due tavole che seguono: scontate le pesanti differenze di prezzo sui no-logo [su cui il Cane a sei zampe ha prezzi più alti per la benzina di 4,8 cent/litro sul «self» e di 10,6 sul «servito», per il gasolio di 3,8 cent litro sul «self» e di 9,7 sul «servito»], i prezzi di ENI sono più elevatii anche rispetto ai soliti competitors petroliferi almeno su quattro altri marchi per la benzina sia in «self» che in «servito» ed anche per il gasolio in «servito» e su tre per il gasolio in «self». Posizionamento prezzo ENI su concorrenti – Benzina €/litro

Posizionamento prezzo ENI su concorrenti – Gasolio €/litro

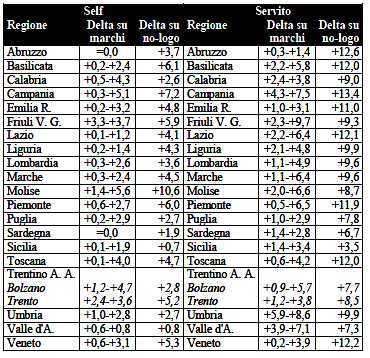

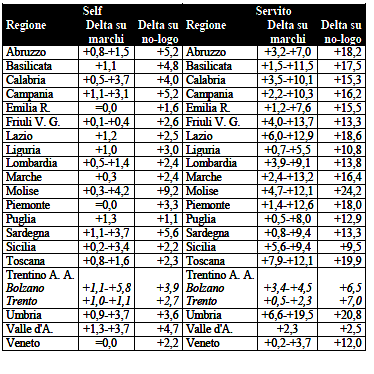

Si potrà obiettare che i prezzi nazionali non riflettono la molteplicità delle situazioni locali e che «dare la pagella» di competitività in base a questa grezza metodologia sia azzardato e fuorviante. Dai risultati delle tavole seguenti, si può dedurre che, in merito alla concorrenza con i no-logo, il prezzo ENI è mediamente [media aritmetica dei singoli risultati regionali] più alto per la benzina di 4,3 cent/litro sul «self» – con punte di +10,6 – e di 9,7 sul «servito» – con punte di +13,4, per il gasolio di 3,7 cent litro sul «self» – con punte di +8,6 – e di 9,7 sul «servito» – con punte di +16,8; mentre rispetto alla concorrenza con gli altri marchi petroliferi [a parte qualche rara e lodevole eccezione in cui non vi sono marchi con prezzo più basso] il dato significativo medio [sempre di media aritmetica dei singoli risultati regionali si parla] è che lo spread di ENI sul competitore più conveniente si posiziona per la benzina su 2,8 cent/litro sul «self» – con punte di +5,6 – e su 5,2 sul «servito» – con punte di +9,7 -, per il gasolio di 2,3 cent litro sul «self» – con punte di +4,9 – e di 4,7 sul «servito» – con punte di +8,4. Posizionamento prezzo ENI rispetto ad altri marchi e no-logo

Posizionamento prezzo ENI rispetto ad altri marchi e no-logo

CASO Q8 Anche in questo caso, sulla base dei prezzi medi di marchio nazionali, il posizionamento di Q8 è quello espresso dalle due tavole che seguono: scontate le pesanti differenze di prezzo sui no-logo [su cui il marchio della vela ha prezzi più alti per la benzina di 4,3 cent/litro sul «self» e di 15,0 sul «servito», per il gasolio di 3,7 cent litro sul «self» e di 14,6 sul «servito»], i prezzi di Q8 sono più alti anche rispetto ai competitors petroliferi su sei altri marchi – ossia su tutti i maggiori – sia per la benzina che per il gasolio in «servito» e su due altri marchi sia per la benzina che per il gasolio in «self»» Posizionamento prezzo Q8 su concorrenti – Benzina €/litro

Posizionamento prezzo Q8 su concorrenti – Gasolio €/litro

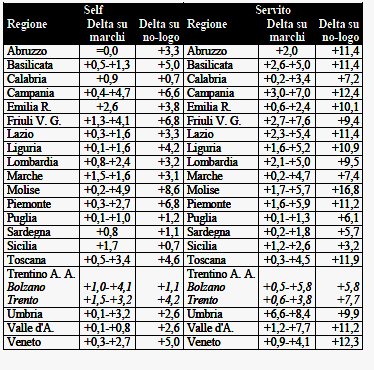

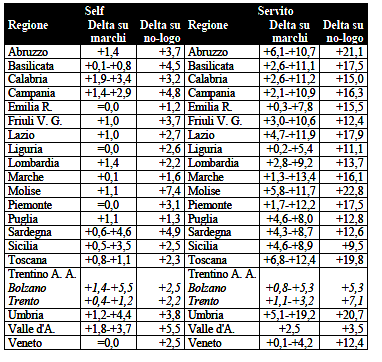

A livello di maggior dettaglio, ossia a livello regionale, con lo stesso criterio di esporre le differenze di prezzo distintamente rispetto agli altri competitors petroliferi [tra un delta minimo ed uno massimo] e rispetto ai no-logo [si è scelto un dato attuale unico, quello del 7 maggio], i dati sono evidenziati di seguito. Dai risultati delle tavole seguenti, si può dedurre che, in merito alla concorrenza con i no-logo, il prezzo Q8 è mediamente [media aritmetica dei singoli risultati regionali] più alto per la benzina di 3,5 cent/litro sul «self» – con punte di +9,2 – e di 14,4 sul «servito» – con punte di +24,2, per il gasolio di 3,2 cent litro sul «self» – con punte di +7,4 – e di 14,3 sul «servito» – con punte di +22,8; mentre rispetto alla concorrenza con gli altri marchi petroliferi [con più di qualche caso in cui non vi sono marchi con prezzo più basso] il dato significativo medio [sempre di media aritmetica dei singoli risultati regionali si parla] è che lo spread di Q8 sul competitore più conveniente si posiziona per la benzina su 2,0 cent/litro sul «self» – con punte di +5,8 – e su 9,4 sul «servito» – con punte di +19,5 -, per il gasolio di 1,8 cent litro sul «self» – con punte di +5,5 – e di 9,5 sul «servito» – con punte di +19,2. Posizionamento prezzo Q8 rispetto ad altri marchi e no-logo

Posizionamento prezzo Q8 rispetto ad altri marchi e no-logo

In ambedue le situazioni – con le debite differenze – si registrano: Rispetto, pertanto, alle politiche del prezzo praticate dalle due aziende con cui sono stati chiusi accordi complessi e non agevoli, pare piuttosto azzardato parlare per i gestori di «competizione sostenibile nel marchio», e ancor meno di competizione tra i marchi e rispetto al mercato in genere [per ENI, ad esempio, le così dette condizioni eque per competere riguardano solo la rete di marchio e per giunta tra tipologie di impianti compatibili], così come della «centralità del gestore» [per Q8 la tendenza alla automazione integrale è evidentemente una strategia strutturale]. [G.M.] |