RETE DISTRIBUTIVA: EROGATI/IMPIANTO AL PENULTIMO POSTO IN EUROPA

— 22 Gennaio 2015

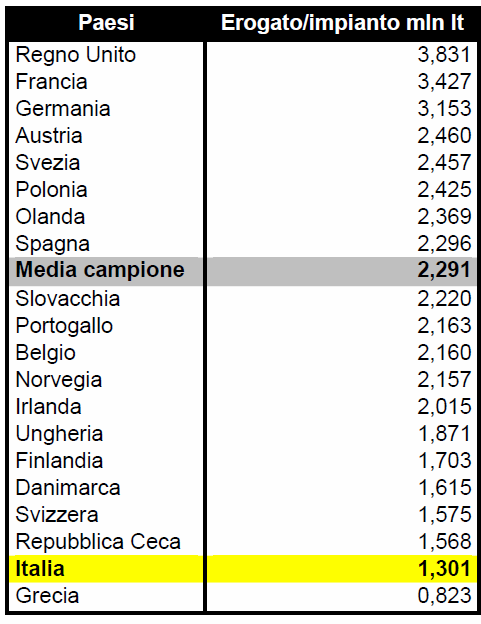

Mentre la partita della razionalizzazione della rete oscilla tra nette opposizioni e possibili punti di intesa all’interno delle componenti storiche della distribuzione, gli ultimi dati resi pubblici sempre da UNIONE PETROLIFERA [ancorché relativi a fine 2013], mettono in evidenza che L’EFFICIENZA DELLA RETE NAZIONALE, ESPRESSA IN EROGATO MEDIO PER IMPIANTO, SI PIAZZA AL PENULTIMO POSTO IN EUROPA e che peggio di noi fa solo la Grecia.

Sulla base della stima del numero di impianti e degli erogati annui del 2013 di ben venti Paesi europei, in Italia vi sarebbero 21.800 impianti [di cui 19.257 da considerarsi di marchio petrolifero e 2.543 pompe bianche o comunque non di marchio petrolifero], con vendite per 28,359 miliardi di litri, per un erogato medio di 1,301 milioni di litri per impianto. Una rete che è la più ridondante in assoluto e che realizza erogati del tutto insufficienti a garantire mediamente un equilibrio gestionale ed una adeguata remunerazione dell’investimento: la media dei venti Paesi, infatti, è pari a circa 1,8 volte l’erogato medio/impianto nazionale, con eccellenze pari a 2,4 volte come in Germana, 2,6 volte come in Francia e persino 2,9 volte come nel Regno Unito [il dato riguarda tutta la rete senza distinzioni tra rete ordinaria ed autostradale].

Erogato/impianto Paesi europei

Il dato, tuttavia, va preso con cautela: come abbiamo già rilevato su FIGISC ANISA NEWS N. 45 del 16.11.2014, i dati del Ministero dello sviluppo economico consegnati in quelle settimane al tavolo di lavoro con gestori ed operatori del settore riportano un numero più elevato – sia pure riferito alla fine del 2012 -, precisamente di 23,704 unità, con vendite per 30,518 miliardi di litri ed un erogato medio di 1,287 milioni di litri per impianto.

Che da un anno all’altro siano letteralmente spariti 1.900 impianti si può anche giustificare dal momento che sui numeri del Ministero pesavano oltre duemila impianti con erogati medi da 64mila litri, evidentemente impianti in regime di sospensione di attività.

Anche togliendoli – e quindi dividendo la torta per un numero minore di commensali – non risulta migliorato il posto della rete nazionale nella classifica europea, né cambia il senso generale della questione centrale della rete italiana: che SOLO UN TERZO DEGLI IMPIANTI ITALIANI CONSEGUE EROGATI MEDI PER IMPIANTO CHE POSSONO STARE A PARI DELLA MEDIA DEI VENTI PAESI EUROPEI PRESI IN ESAME,

Quali aspettative si possono ottenere dalle eventuali misure di razionalizzazione della rete in termini di ottimizzazione dei costi distributivi e, quindi, di un corrispondente decremento del prezzo?

Secondo NOMISMA ENERGIA – in base ad uno studio del 2014 – con una riduzione della rete a 15mila punti vendita [ancora distante dai 12mila che è considerato il benchmark europeo] il prezzo potrebbe scendere di 1,3 cent/litro, un risultato abbastanza marginale.

Ed invece quali aspettative si possono ottenere dalle eventuali misure di razionalizzazione della rete in termini di recupero di efficienza e sostenibilità economica per la gestioni residue?

Secondo la media statistica del pollo, a parità di consumi e su 15mila impianti, l’erogato medio potrebbe salire da 1,3 ad 1,9 milioni di litri. Ma è, appunto una media del pollo che non tiene conto di quale parte di rete può essere razionalizzata: ad esempio, circa 9.500 impianti nel 2012 hanno erogato – sempre secondo i dati del Ministero – mediamente circa 700mila litri a testa, volumi che non giustificano un equilibrio gestionale.

Verranno tagliati [per parametri di incompatibilità territoriale e/o per parametri di inefficienza, questi ultimi come propongono le Organizzazioni dei gestori], con un riflesso complessivamente incrementale sui restanti impianti, o altrimenti verranno invece ulteriormente «ghostizzati» per incrementarne gli erogati a colpi di prezzi scontati e per farli uscire dalla fascia della marginalità?

La centralità e delicatezza della PARTITA DELLA RISTRUTTURAZIONE, dunque, È SOLO SECONDA A QUELLA DELLA DISCRIMINAZIONE DEL PREZZO DI SETTORE per sperare che si possa ancora eventualmente mettere qualche elemento di ordine in questo settore. Né si presta – proprio per le diverse visioni delle parti e la conflittualità degli interessi in ballo -, per quanto necessaria, ad essere risolta in maniera pasticciata ed approssimativa.