RETE DISTRIBUTIVA: EROGATI/IMPIANTO AL PENULTIMO POSTO IN EUROPA

— 22 Gennaio 2015

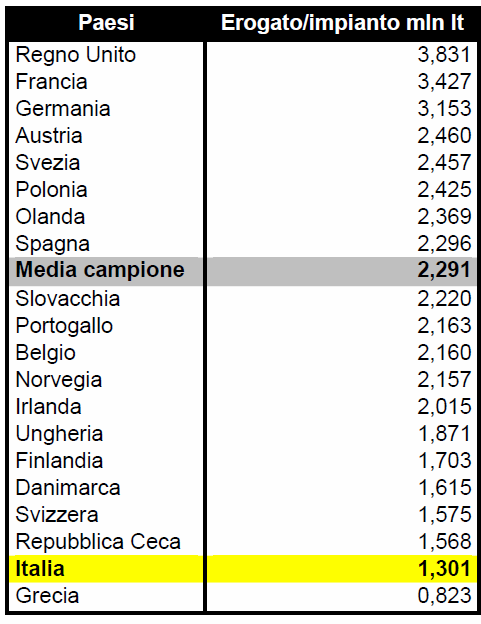

Mentre la partita della razionalizzazione della rete oscilla tra nette opposizioni e possibili punti di intesa all’interno delle componenti storiche della distribuzione, gli ultimi dati resi pubblici sempre da UNIONE PETROLIFERA [ancorché relativi a fine 2013], mettono in evidenza che L’EFFICIENZA DELLA RETE NAZIONALE, ESPRESSA IN EROGATO MEDIO PER IMPIANTO, SI PIAZZA AL PENULTIMO POSTO IN EUROPA e che peggio di noi fa solo la Grecia.

Sulla base della stima del numero di impianti e degli erogati annui del 2013 di ben venti Paesi europei, in Italia vi sarebbero 21.800 impianti [di cui 19.257 da considerarsi di marchio petrolifero e 2.543 pompe bianche o comunque non di marchio petrolifero], con vendite per 28,359 miliardi di litri, per un erogato medio di 1,301 milioni di litri per impianto. Una rete che è la più ridondante in assoluto e che realizza erogati del tutto insufficienti a garantire mediamente un equilibrio gestionale ed una adeguata remunerazione dell’investimento: la media dei venti Paesi, infatti, è pari a circa 1,8 volte l’erogato medio/impianto nazionale, con eccellenze pari a 2,4 volte come in Germana, 2,6 volte come in Francia e persino 2,9 volte come nel Regno Unito [il dato riguarda tutta la rete senza distinzioni tra rete ordinaria ed autostradale].

Erogato/impianto Paesi europei

Il dato, tuttavia, va preso con cautela: come abbiamo già rilevato su FIGISC ANISA NEWS N. 45 del 16.11.2014, i dati del Ministero dello sviluppo economico consegnati in quelle settimane al tavolo di lavoro con gestori ed operatori del settore riportano un numero più elevato – sia pure riferito alla fine del 2012 -, precisamente di 23,704 unità, con vendite per 30,518 miliardi di litri ed un erogato medio di 1,287 milioni di litri per impianto.

Che da un anno all’altro siano letteralmente spariti 1.900 impianti si può anche giustificare dal momento che sui numeri del Ministero pesavano oltre duemila impianti con erogati medi da 64mila litri, evidentemente impianti in regime di sospensione di attività.

Anche togliendoli – e quindi dividendo la torta per un numero minore di commensali – non risulta migliorato il posto della rete nazionale nella classifica europea, né cambia il senso generale della questione centrale della rete italiana: che SOLO UN TERZO DEGLI IMPIANTI ITALIANI CONSEGUE EROGATI MEDI PER IMPIANTO CHE POSSONO STARE A PARI DELLA MEDIA DEI VENTI PAESI EUROPEI PRESI IN ESAME,

Quali aspettative si possono ottenere dalle eventuali misure di razionalizzazione della rete in termini di ottimizzazione dei costi distributivi e, quindi, di un corrispondente decremento del prezzo?

Secondo NOMISMA ENERGIA – in base ad uno studio del 2014 – con una riduzione della rete a 15mila punti vendita [ancora distante dai 12mila che è considerato il benchmark europeo] il prezzo potrebbe scendere di 1,3 cent/litro, un risultato abbastanza marginale.

Ed invece quali aspettative si possono ottenere dalle eventuali misure di razionalizzazione della rete in termini di recupero di efficienza e sostenibilità economica per la gestioni residue?

Secondo la media statistica del pollo, a parità di consumi e su 15mila impianti, l’erogato medio potrebbe salire da 1,3 ad 1,9 milioni di litri. Ma è, appunto una media del pollo che non tiene conto di quale parte di rete può essere razionalizzata: ad esempio, circa 9.500 impianti nel 2012 hanno erogato – sempre secondo i dati del Ministero – mediamente circa 700mila litri a testa, volumi che non giustificano un equilibrio gestionale.

Verranno tagliati [per parametri di incompatibilità territoriale e/o per parametri di inefficienza, questi ultimi come propongono le Organizzazioni dei gestori], con un riflesso complessivamente incrementale sui restanti impianti, o altrimenti verranno invece ulteriormente «ghostizzati» per incrementarne gli erogati a colpi di prezzi scontati e per farli uscire dalla fascia della marginalità?

La centralità e delicatezza della PARTITA DELLA RISTRUTTURAZIONE, dunque, È SOLO SECONDA A QUELLA DELLA DISCRIMINAZIONE DEL PREZZO DI SETTORE per sperare che si possa ancora eventualmente mettere qualche elemento di ordine in questo settore. Né si presta – proprio per le diverse visioni delle parti e la conflittualità degli interessi in ballo -, per quanto necessaria, ad essere risolta in maniera pasticciata ed approssimativa.

FIGISC ANISA NEWS N. 41/2014

SOMMARIO

- DI FRONTE AL BIVIO – RAGIONAMENTI PER PROSPETTIVE POSSIBILI… 21 Novembre 2016

- ACCISE SU BENZINA E GASOLIO NELL’EUROPA COMUNITARIA 2011-2016 21 Novembre 2016

- PROVVEDIMENTI DI CONTRASTO ALL’ILLEGALITÀ 6 Novembre 2016

- CONTRATTUALISTICA E GESTORI: ANCORA QUALCHE SPUNTO DI RIFLESSIONE 6 Novembre 2016

- STUDIO ANISA SU VENDITE E TRAFFICO IN AUTOSTRADA 6 Novembre 2016

- OSSERVAPREZZI: TRA NUMERI, SANZIONI ED AMBIGUITÀ 6 Novembre 2016

- TOTALERG: DAI CONTRATTI IN AUTOSTRADA ALLE NEWS SULLA VENDITA 6 Novembre 2016

- ENI TERZO TRIMESTRE 2016: VENDITE E QUOTE MERCATO IN AUMENTO 6 Novembre 2016

- NEI PRIMI 10 MESI DELL’ANNO PREZZI PIÙ BASSI DEL 9 % SUL 2015 6 Novembre 2016

- RETE: IL PUNTO DELLA SITUAZIONE PER IL MISE 17 Ottobre 2016

- MAFFEI: ENI HA RIDATO RUOLO E CENTRALITÀ AL GESTORE 17 Ottobre 2016

- MERCATO & RETE SECONDO KUPIT 17 Ottobre 2016

- IL MERCATO DIFFICILE TRA FUTURI AUSPICI ED ATTUALI CONTRADDIZIONI 17 Ottobre 2016

- MICHELI: ALLA CATEGORIA SERVE FLESSIBILITÀ PER STARE NEL SETTORE 9 Ottobre 2016

- CANTARELLI, ANISA: IL PUNTO DELLA SITUAZIONE 9 Ottobre 2016

- BOTTA E RISPOSTA GESTORI-Q8 SU CONTRATTI IN AUTOSTRADA 9 Ottobre 2016

- VERSO BLOCCO AUMENTI IVA. IMPOSTE CARBURANTI: +22 CENT/LITRO SU U.E. 9 Ottobre 2016

- IMMATRICOLAZIONI AUTO: AL DIESEL LA PARTE DEL LEONE 9 Ottobre 2016

- DOPO ERG, ANCHE TOTAL: LA FUGA DALLA RETE 27 Settembre 2016

- AUTOSTRADE: DIFFIDA A Q8 SUI CONTRATTI ANOMALI 27 Settembre 2016

- ILLEGALITÀ ED IMPOSTE CARBURANTI 27 Settembre 2016

- CARBURANTI FVG, ASSOPETROLI E FIGISC DIFENDONO GLI SCONTI 27 Settembre 2016

- VERTENZA AUTOSTRADE [1]: UN MESE DI TEMPO PER CHIUDERE 21 Settembre 2016

- FAIB, FEGICA E FIGISC AL MISE: STATO DI CRISI 21 Settembre 2016

- VERTENZA AUTOSTRADE [2]: BOTTA E RISPOSTA CON ENI 21 Settembre 2016

- VERTENZA AUTOSTRADE [3]: LA PIATTAFORMA DEI SINDACATI 21 Settembre 2016

- VERTENZA AUTOSTRADE [4]: COME SEMPRE, TRAFFICO SU, VENDITE GIÙ 21 Settembre 2016

- CONSUMI AGOSTO. SECONDO QE, ITALIA SEMPRE PIÙ NO-LOGO 21 Settembre 2016

- IL PANTANO DEL TRAMONTO 13 Settembre 2016

- AUTOSTRADE 1: GESTORI CONVOCATI IN ASSEMBLEA URGENTE 13 Settembre 2016

- AUTOSTRADE 2: ENI RIBALTA IMPEGNI COI CONCESSIONARI AI GESTORI 13 Settembre 2016

- AUTOSTRADE 3: DATI VENDITE I° SEMESTRE 2016, 2015 E 2003 13 Settembre 2016

- RETE ORDINARIA: DATI VENDITE I° SEMESTRE 2016, 2015 E 2003 13 Settembre 2016

- «SMONTAGGIO» DELLA RETE: TOTALERG METTE IN VENDITA LA SUA 7 Settembre 2016

- IN VISTA SCIOPERO AUTOSTRADE, RICHIESTA INCONTRO AI MINISTERI 7 Settembre 2016

- TRIESTE: MAXIOPERAZIONE GDF CONTRO EVASIONE 7 Settembre 2016

- Q8 ED I CONTRATTI ANOMALI IN AUTOSTRADA 7 Settembre 2016

- ENI: CRESCE SEMPRE IL DELTA PREZZO SELF VS / SERVITO 7 Settembre 2016

- AD AGOSTO IMPOSTE PIÙ ALTE DI 22-23 CENT/LITRO SU MEDIA EUROPEA 7 Settembre 2016

- CONSUMI CARBURANTI A LUGLIO A MENO 7 % [CON 2 GIORNI IN MENO] 7 Settembre 2016

- VENDITE CARBURANTI I° SEMESTRE: RO -0,76 %, RA -6,68 %, EXTRARETE +1,35 % 7 Settembre 2016

- ILLEGALITÀ (1): ASSOPETROLI LOMBARDIA DENUNCIA «PLATT’S -45» 27 Luglio 2016

- ILLEGALITÀ (2): CASERO RISPONDE AD INTERROGAZIONE M5S 27 Luglio 2016

- SICILIA: LE NUOVE NORME SUI DISTRIBUTORI CARBURANTI 27 Luglio 2016

- AUTOSTRADE: SCIOPERO NAZIONALE A SETTEMBRE 25 Luglio 2016

- ULISSE: IL COMODATO VADA IN PENSIONE ! 25 Luglio 2016

- MERCATO, RETE, CONTRATTI, SINDACATO & VIA DICENDO… 25 Luglio 2016

- ASSOPETROLI: FISCALITÀ, ILLEGALITÀ E RETE NELLA RELAZIONE ANNUALE 17 Luglio 2016

- A GIUGNO FLESSIONE DEI CONSUMI: BENZINA+GASOLIO -1,5 %, GPL -2,9 % 17 Luglio 2016

- AUTOSTRADE: A) ESITI DI GARA IN 47 ADS – B) ASSEMBLEE GESTORI 17 Luglio 2016

- IL «VIAGGIO DI ULISSE» NELLE RETI CARBURANTI…(SENZA SCOPERTE…) 17 Luglio 2016

- UNA GIORNATA DI PREZZI IN PROVINCIA DI ROMA 17 Luglio 2016

- PARCO VEICOLI: COM’È CAMBIATO DAL 2005 AL 2015. TENDENZE 2016 17 Luglio 2016

- MERCATO, TRA LEGALITÀ & NO 11 Luglio 2016

- AUTOSTRADE: A GIORNI GESTORI IN ASSEMBLEA 11 Luglio 2016

- LA RETE SECONDO L’OSSERVATORIO PREZZI MISE 11 Luglio 2016

- DIFFERENZIALE SERVITO VS/ SELF ANCORA IN AUMENTO 11 Luglio 2016

- PREZZI: IL CONFRONTO CON L’EUROPA 11 Luglio 2016

- ASSEMBLEA UNIONE PETROLIFERA (1): LA RETE CARBURANTI 22 Giugno 2016

- AUTOSTRADE: A) TAR RIGETTA RICORSI, B) TRAFFICO IN AUMENTO 22 Giugno 2016

- APPROFONDIMENTI SULL’ACCORDO API IP 22 Giugno 2016

- ASSEMBLEA UNIONE PETROLIFERA (2): PROTOCOLLO ILLEGALITÀ 22 Giugno 2016

- API IP: CONCLUSO RINNOVO DELL’ACCORDO 21 Giugno 2016

- CONSUMI PROVVISORI: BALZO A MAGGIO DOPO FLESSIONE DI APRILE 21 Giugno 2016

- RETE VS/ EXTRARETE: DELTA PREZZI, MONITORAGGIO FIGISC 21 Giugno 2016

- TERZO PRODOTTO: CORTE COSTITUZIONALE DÀ RAGIONE A LOMBARDIA 16 Maggio 2016

- ILLEGALITÀ: SOTTOSCRITTO DOCUMENTO UP-ASSOPETROLI 16 Maggio 2016

- ENI PRIMO TRIMESTRE: VENDITE STABILI, MA CALO QUOTA MERCATO 16 Maggio 2016

- VENDITE REGIONALI E PROVINCIALI I° TRIMESTRE 2016 VS/ 2015 16 Maggio 2016

- DAL CONSIGLIO NAZIONALE FIGISC NUOVI INDIRIZZI DI LAVORO 11 Maggio 2016

- METÀ IMPIANTI A RISCHIO CHIUSURA: ALLARME DEI GESTORI CAMPANI 11 Maggio 2016

- BEARZI RICONFERMATO PRESIDENTE REGIONALE FRIULI VENEZIA GIULIA 11 Maggio 2016

- SU ENI & ALTRO: UN «TAGLIANDO ALLA RETE» 11 Maggio 2016

- INFORMAZIONE & PROMOZIONE: NOLEGGI A LUNGO TERMINE 11 Maggio 2016

- VIA IL BOLLO, SU LE ACCISE: PESSIMA IDEA ! 11 Maggio 2016

- VENDITE MENSILI 2015 NELLE REGIONI E PROVINCE 11 Maggio 2016

- INFORMAZIONE & PROMOZIONE: INTERVISTA A RENT4YOU 11 Maggio 2016

- DAI TRIBUNALI: SENTENZE PRO, SENTENZE CONTRO 1 Maggio 2016

- CANTARELLI: AUTOSTRADE, DISSESTI & ACCORDI 1 Maggio 2016

- VENDITE 2015 VS/ ANTECRISI: RO -26,7 %, RA -52,2%, EXTRARETE +17,2 % 1 Maggio 2016

- SALERNO-REGGIO: DIFFIDA BANDI ANAS 1 Maggio 2016

- NOTIZIE DAL «MERCATO»: LA BENZINA COOPERATIVA 1 Maggio 2016

- ILLEGALITÀ DI SETTORE: CONVEGNO DELLA REGIONE PIEMONTE 17 Aprile 2016

- AUTOSTRADA SA-RC: DOPO BANDI L’ASSEMBLEA GESTORI 17 Aprile 2016

- RELAZIONE FINANZIARIA ENI 2015: QUALCHE DATO R&M 17 Aprile 2016

- PREZZO INDUSTRIALE ITALIA SOTTO LA MEDIA U.E. 17 Aprile 2016

- CONSUMI PROVVISORI: ANCHE A MARZO SEGNO POSITIVO 17 Aprile 2016

- AUTOSTRADA: ANCORA TRAFFICO IN RIPRESA E VENDITE A PICCO 5 Aprile 2016

- AUTOSTRADE: ANAS PUBBLICA I BANDI PER LA A-3 E LA A-19 5 Aprile 2016

- ILLEGALITÀ DI SETTORE: LA VOCE DI ASSOINDIPENDENTI 5 Aprile 2016

- LA COMPETITIVITÀ DEI PREZZI NELLA RETE 5 Aprile 2016

- DELTA PREZZO SERVITO VS/ SELF: +57 % IN UN ANNO NELLA RETE DI MARCHIO 5 Aprile 2016

- FAIB, FEGICA E FIGISC DIFFIDANO ENI SULL’ACCORDO 22 Marzo 2016

- SCIOPERO DI COLORE ENI IN AUTOSTRADA 12 E 13 APRILE 22 Marzo 2016

- AUTOSTRADE: VERTENZA ENI AL MINISTERO 22 Marzo 2016

- STORIE DAL «MERCATO» & PAROLE IN LIBERTÀ….. 22 Marzo 2016

- ILLEGALITÀ NEL SETTORE: MIRTILLI ED ANGURIE NELLO STESSO CESTO? 13 Marzo 2016

- ENI 2015: VENDITE E QUOTE IN RETE IN CALO, EXTRARETE IN AUMENTO 13 Marzo 2016

- CONSUMI: A FEBBRAIO MARCATO INCREMENTO 13 Marzo 2016

- FIGISC ALESSANDRIA: PALMIERI LASCIA TESTIMONE A CABELLA 13 Marzo 2016

- ENI: TENDENZE DEI PREZZI IN RETE 2015-2016 13 Marzo 2016

- INTERROGAZIONE AL PARLAMENTO SU DELTA SELF VS/ SERVITO 29 Febbraio 2016

- FAIB FEGICA E FIGISC CONTRO EMENDAMENTO «SPEZZATINO» 29 Febbraio 2016

- AUTOSTRADE: GESTORI RI-SCRIVONO A MINISTERI, AISCAT ED UP 29 Febbraio 2016

- LOMBARDIA: MARONI CONTRO LIBERALIZZAZIONE «GHOST» 29 Febbraio 2016

- CALI CARBURANTI: IN SICILIA ARRIVA OBBLIGO COMPENSATORI 29 Febbraio 2016

- INCONTRO ENI 18 FEBBRAIO: RESTANO I NODI IRRISOLTI 22 Febbraio 2016

- CALI: PER IL GOVERNO NESSUN PROBLEMA 22 Febbraio 2016

- «EQUE CONDIZIONI»: UN «CASO DI SCUOLA» SU DISPARITÀ PREZZI 22 Febbraio 2016

- ENI-FAIB, FEGICA E FIGISC: INCONTRO IL 18.02.2016 16 Febbraio 2016

- CONSUMI PROVVISORI IN ROSSO A GENNAIO: TOTALE -1,48 %, RETE -2,51 % 16 Febbraio 2016

- «ORDINARIO» MERCATO: GDO -18,7 CENT/LITRO SU SERVITO RETE «COLORATA» 16 Febbraio 2016

- ANISA, FAIB E FEGICA AD ENI: RIAPRIRE TRATTATIVE IN AUTOSTRADA 13 Febbraio 2016

- ENI AUTOSTRADA: RIEPILOGANDO LA VICENDA ………. 13 Febbraio 2016

- ACCISE: TRA LE OVVIETÀ ED IL MIGLIORE DEI MONDI POSSIBILI 31 Gennaio 2016

- IMPORTANTE NOTA INFORMATIVA A TUTTI I GESTORI ENI/AGIP 31 Gennaio 2016

- IL CONTRABBANDO DI CARBURANTI AUMENTA? DEPENALIZZIAMO! 31 Gennaio 2016

- AUTOSTRADE: CONSIGLIO DI STATO RIGETTA SOSPENSIVE SUL DECRETO 31 Gennaio 2016

- ACCORDI & DISACCORDI: «RESURREZIONE» DEL SERVITO? ….& ALTRO 31 Gennaio 2016

- SPAGNA: IL NO-GHOST DI VALENCIA 31 Gennaio 2016

- PARTITA IN FRIULI VENEZIA GIULIA PETIZIONE SUI CONTRIBUTI CARBURANTI 31 Gennaio 2016

- I BENZACARTELLONI IN AUTOSTRADA FANNO RISPARMIARE?! 31 Gennaio 2016

- PREZZI: TRA LA MORAL SUASION DI RENZI ED I 21 MLD EURO DI MONTI 25 Gennaio 2016

- LE OPINIONI DI QUESTI GIORNI SUI PREZZI 25 Gennaio 2016

- I 21 MILIARDI DI EURO DEL PROFESSOR MONTI 25 Gennaio 2016

- PER CAPIRE I PREZZI: DA GIUGNO -22 CENT/LITRO BENZINA, -25 GASOLIO 25 Gennaio 2016

- PER CAPIRE I PREZZI: E SE IL GREGGIO VA A ZERO? 25 Gennaio 2016

- CONSUMI: A DICEMBRE +3,34 %, ANNO 2015 +2,44 % SUL 2014 25 Gennaio 2016

- MICHELI, FIGISC: RIPARTIRE A GENNAIO, E RIPARTIRE DAVVERO 21 Dicembre 2015

- COMMISSIONI E NORME EUROPEE: GESTORI SCRIVONO AI MINISTERI 21 Dicembre 2015

- BOSSI: LA POMPA BIANCA FA CHIUDERE I GESTORI 21 Dicembre 2015

- PREZZO INDUSTRIALE COME A MAGGIO 2009, MA NON PREZZI E IMPOSTE 21 Dicembre 2015

- CANTARELLI, ANISA: PROROGA BANDI NON RISOLVE NULLA 20 Dicembre 2015

- AUTOSTRADE: ARRIVA LA PROROGA DEI BANDI 20 Dicembre 2015

- AUTOSTRADA: I° SEMESTRE VENDITE – 10,5 %, TRAFFICO +2,6 % 20 Dicembre 2015

- ACCORDI & DISACCORDI: «AUTONOMIA» DEL GESTORE E PREZZO 20 Dicembre 2015

- CONSUMI NOVEMBRE 2015 A +5,7 % SU NOVEMBRE 2014 20 Dicembre 2015

- COMUNICATO FAIB AUTOSTRADE, FEGICA, ANISA DEL 16.12.2015 16 Dicembre 2015

- «CARI AUTOMOBILISTI, ABITUATEVI A FARE A MENO DEI BENZINAI» 15 Dicembre 2015

- QUOTE MERCATO RETE: PETROLIFERE – 30 %, NO-LOGO +387 % 15 Dicembre 2015

- UNIONE EUROPEA: VIA GLI SCONTI IN FRIULI VENEZIA GIULIA 15 Dicembre 2015

- INFORMAZIONE & PROMOZIONE: CERTIFICAZIONE ENERGETICA 15 Dicembre 2015

- ACCORDI & DISACCORDI: PAROLE E SOSTANZA SULLE «EQUE CONDIZIONI» 15 Dicembre 2015

- EMERGENZA ILLEGALITÀ: ANCORA UNA PRIORITÀ PER I GESTORI 8 Dicembre 2015

- ANISA AL CONVEGNO DELLA REGIONE PIEMONTE 8 Dicembre 2015

- FIGISC NAPOLI: CONFERMA DEL PRESIDENTE MOSELLA 8 Dicembre 2015

- ACCORDI & DISACCORDI: ENI, CONTESTAZIONI SUL SERVITO & ALTRO 8 Dicembre 2015

- AUTOSTRADE: RISPOSTA MINISTERO A INTERROGAZIONE ON. SQUERI 1 Novembre 2015

- ENI: AUMENTA ANCORA DELTA SELF-SERVITO 1 Novembre 2015

- INFORMAZIONE & PROMOZIONE – ASSICURAZIONI AUTO 8 Dicembre 2015

- ENI RETE: RETE GIÙ, EXTRARETE SU, E MARGINI RAFFINAZIONE RADDOPPIATI 1 Novembre 2015

- ASSOPETROLI-FIGISC ANISA: STACCO IMPOSTE U.E.-ITALIA +23,2 CENT/LITRO 1 Novembre 2015

- LE PUBBLICAZIONI DI FIGISC ANISA DEL MESE DI OTTOBRE 1 Novembre 2015

- I LAVORI DEL CONSIGLIO NAZIONALE FIGISC 29 Novembre 2015

- LA RAZIONALIZZAZIONE SECONDO COOP E GDO 29 Novembre 2015

- AUTOSTRADE: SECONDA DIFFIDA AD ASPI SUI BANDI 29 Novembre 2015

- DISTRIBUZIONE CARBURANTI E CRIMINALITÀ PREDATORIA 29 Novembre 2015

- INFORMAZIONE & PROMOZIONE: LE PENSILINE 29 Novembre 2015

- LE PUBBLICAZIONI DI FIGISC ANISA DEL MESE DI NOVEMBRE 29 Novembre 2015

- CARBURANTI: ACCISE ANNULLANO IL 54 % DEL CALO DEI PREZZI 29 Novembre 2015

- ENI AUTOSTRADA, ASSEMBLEA GESTORI: CONFRONTO O SCIOPERO 15 Novembre 2015

- DDL CONCORRENZA 1: LA POSIZIONE DI UNIONE PETROLIFERA 15 Novembre 2015

- DDL CONCORRENZA 2: LA POSIZIONE DI ASSOPETROLI-ASSOENERGIA 15 Novembre 2015

- GRAVISSIMO RICATTO DI ENI SUI PREZZI IN AUTOSTRADA 8 Novembre 2015

- AD OTTOBRE SEGNO MENO DEI CONSUMI CARBURANTI 15 Novembre 2015

- ANISA FAIB FEGICA SU AUMENTI PREZZI ENI 8 Novembre 2015

- FIGISC AI CONVEGNI DI OIL& NONOIL 8 Novembre 2015

- AUTOSTRADE: TAR SU RICORSO U.P. NON SOSPENDE IL DECRETO 8 Novembre 2015

- OSSERVATORIO PREZZI CARBURANTI: QUALCHE DOMANDA 24 Ottobre 2015

- LA CLIENTELA «POLARIZZATA» DI Q8 E IL GHOST 24 Ottobre 2015

- FAIB, FEGICA E FIGISC SOLLECITANO INCONTRO A SPINACI [U.P.] 24 Ottobre 2015

- AUTOSTRADE: INTERROGAZIONE DELL’ON. LUCA SQUERI 24 Ottobre 2015

- A SETTEMBRE SEGNO MENO DEI CONSUMI CARBURANTI 24 Ottobre 2015

- GPL AUTOTRAZIONE: VEICOLI, RETE, VENDITE E PREZZI 24 Ottobre 2015

- AUTOSTRADE: IMPIANTI CHIUSI PER 48 ORE IL 20 E 21 OTTOBRE 11 Ottobre 2015

- AUTOSTRADE: PRIMA PROPOSTA ACCORDO DI ENI BOCCIATA 11 Ottobre 2015

- PROGRESSIVO E SILENZIOSO RIDIMENSIONAMENTO NUMERICO DEL «GESTORE» 11 Ottobre 2015

- CARBURANTI: ILLEGALITÀ CRESCENTE & IMPOSTE PIÙ ALTE DI 20 €C/LT. 11 Ottobre 2015

- RISTRUTTURAZIONE RETE: PASSA ALLA CAMERA, CON «MODIFICHE» 4 Ottobre 2015

- AUTOSTRADE: DOPO IL DECRETO, I RICORSI. UP CONTRO GESTORI E PRO-GHOST 4 Ottobre 2015

- GESTORI AUTOSTRADA ENI IN ASSEMBLEA A ROMA 07.10.2015 4 Ottobre 2015

- I BANDITI DELL’ORO LIQUIDO 4 Ottobre 2015

- PREZZI, LEGALITÀ & CONTRATTI: DOCUMENTO UNITARIO FAIB FEGICA FIGISC 20 Settembre 2015

- ASSEMBLEA GESTORI AUTOSTRADA – ROMA – 24.09.2015 – ORE 10:30 20 Settembre 2015

- SEGNI DI RIPRESA CONSUMI AD AGOSTO & UNO STUDIO FIGISC SULLE VENDITE 20 Settembre 2015

- LA «SETTIMANA DELLA RAZIONALIZZAZIONE DELLA RETE» 12 Settembre 2015

- ASSEMBLEA GENERALE UNITARIA GESTORI AUTOSTRADE 24.09.2015 12 Settembre 2015

- SEMPRE PIÙ «SELF», SEMPRE PIÙ «GHOST» 12 Settembre 2015

- TRAFFICO, VENDITE ED EROGATI IN AUTOSTRADA: UNO STUDIO ANISA 12 Settembre 2015

- PREZZO INDUSTRIALE A PARI, IMPOSTE ITALIA PIÙ 23 CENT/LITRO SU U.E. 12 Settembre 2015

- AUTOSTRADE: DECRETO E PIANO DELUDENTI E «MANOMESSI» 13 Agosto 2015

- LA POSIZIONE DI ANISA FAIB E FEGICA 13 Agosto 2015

- IL DOCUMENTO SU CONTRATTI ED INDENNIZZI & ALTRO 13 Agosto 2015

- IL PIANO DI RISTRUTTURAZIONE DELLA RETE AUTOSTRADALE 13 Agosto 2015

- LA PROPOSTA ALLEGATA AL DECRETO INTERMINISTERIALE 13 Agosto 2015

- AUTOSTRADE: IL TESTO DEL DECRETO INTERMINISTERIALE 13 Agosto 2015

- RIPARTIRE A SETTEMBRE CON UNA PROSPETTIVA 2 Agosto 2015

- LO «STRANO» CASO DI IP MATIC 2 Agosto 2015

- TAMOIL: AVVIATO RICORSO LEGALE ED INVITO DEL MISE A NEGOZIARE 2 Agosto 2015

- AUTOSTRADE: SALERNO-REGGIO CALABRIA, DIFFIDA LEGALE 2 Agosto 2015

- SICILIA: LA «RICETTA» DEI CONTRATTI DI APPALTO DI SERVIZI 2 Agosto 2015

- LUTTO DELLA CATEGORIA, SUICIDA UN ALTRO GESTORE 30 Luglio 2015

- PRIMO SEMESTRE ENI: RETE GIÙ EXTRARETE SU 2 Agosto 2015

- LA BORSA DEI CARBURANTI, OVVERO IL PLATT’S «INDIGENO» 2 Agosto 2015

- I GESTORI SCRIVONO A ENI SU DELTA SELF – SERVITO 26 Luglio 2015

- LOTTA AL NERO E RETE-EXTRARETE SECONDO ASSOPETROLI 26 Luglio 2015

- ASSEMBLEA GESTORI TOTALERG PIEMONTE 26 Luglio 2015

- SE IL MARGINE DEL GESTORE DIPENDE DAL GAP SELF-SERVITO 26 Luglio 2015

- LEGGE CONCORRENZA: DI TUTTO UN PO’ 18 Luglio 2015

- SELF – SERVITO: GAP DEL PREZZO GIÀ SALITO DI 2 CENT/LITRO 18 Luglio 2015

- CONTRO L’ILLEGALITÀ NEL SETTORE SERVE MOBILITARSI 5 Luglio 2015

- A GIUGNO FIAMMATA DEI CONSUMI: +8,22 % 18 Luglio 2015

- FIGISC SALERNO: CONFERMATO ALLA GUIDA EDOARDO CRISPO 5 Luglio 2015

- PREZZI & ACCORDI (5): ANCORA NUMERI & CONCLUSIONE 5 Luglio 2015

- LETTERA APERTA AD ENI 21 Giugno 2015

- ASSEMBLEA U.P.: LA RETE, LE IMPOSTE E L’ILLEGALITÀ 21 Giugno 2015

- VENDITE 2014: DAL 2008 LA RETE HA PERSO IL 26 % 21 Giugno 2015

- VERTENZA AUTOSTRADE: SOSPESO LO SCIOPERO 21 Giugno 2015

- CONSUMI A MAGGIO: BOTTA DEL 3 % IN MENO, IN RETE -4,6 % 21 Giugno 2015

- AUTOSTRADA: ENI STRACCIA L’ACCORDO DEL 2005 14 Giugno 2015

- LA DISFATTA: VENDITE AUTOSTRADE 2014 ASSAI PEGGIO DEL 1979 21 Giugno 2015

- GESTORI ENI: RESPINGERE CONTESTAZIONE PREZZO MASSIMO 14 Giugno 2015

- ANCORA SU RETE, EXTRARETE, SELF, SERVITO, ECC. 14 Giugno 2015

- CHE SUCCEDE IN UNIONE PETROLIFERA ? 14 Giugno 2015

- I NUMERI DELLA RETE IN EUROLANDIA ED IN ITALIA 14 Giugno 2015

- D.D.L. CONCORRENZA: LA POSIZIONE SUL «TERZO PRODOTTO» 14 Giugno 2015

- QUOTAZIONI E PREZZI SONO AUMENTATI…. 14 Giugno 2015

- AUTOSTRADE: NUOVA TORNATA DI SCIOPERO 7 Giugno 2015

- IL «COSTO DEL SERVITO» SU QUOTIDIANO ENERGIA 7 Giugno 2015

- A3: FAIB, FEGICA ED ANISA DIFFIDANO ANAS 7 Giugno 2015

- FAIB, FEGICA ED ANISA SOLLECITANO API-IP 7 Giugno 2015

- GESTIONI «DIRETTE»: ARTICOLO DI STAFFETTA 28 Maggio 2015

- AUTOSTRADE PER L’ITALIA: MESSE A BANDO 30 AREE 7 Giugno 2015

- AUTOSTRADE: IL «CASO» DEI PREZZI PIÙ ALTI 28 Maggio 2015

- ENI: RISPETTO DEGLI ACCORDI ! 28 Maggio 2015

- FAIB, FEGICA E FIGISC SUI DIRITTI CAMERALI 28 Maggio 2015

- PREZZI & ACCORDI (3): I CASI TAMOIL E TOTALERG 28 Maggio 2015

- PREZZI & ACCORDI (4): QUADRO D’INSIEME & ALTRO… 28 Maggio 2015

- FIGISC SU RISTRUTTURAZIONE: NON SERVANO ALTRI 40 ANNI ! 18 Maggio 2015

- AUTOSTRADE: AL TAVOLO DEL MINISTERO LUCI ED OMBRE 18 Maggio 2015

- PREZZI & ACCORDI (2): I CASI DI API-IP ED ESSO 18 Maggio 2015

- FIGISC: RISTRUTTURAZIONE, ANDARE AVANTI PER ANDARE OLTRE 11 Maggio 2015

- ANISA: ORA NESSUNO SI NASCONDA DIETRO IL TAR 11 Maggio 2015

- ENI: GESTORI SOLLECITANO RISPETTO ACCORDI 11 Maggio 2015

- ARRIVA «IO STO COL BENZINAIO»… 11 Maggio 2015

- PREZZI & ACCORDI: I CASI DI ENI E Q8 11 Maggio 2015

- KUWAIT: ACCORDO, MA RESTANO DISTANZE SUI GHOST 29 Aprile 2015

- AUTOSTRADE: VERSO LA TERZA TORNATA DI SCIOPERO 29 Aprile 2015

- COMITATO TECNICO FIGISC: I LAVORI DEL 22 APRILE 29 Aprile 2015

- TAMOIL: DOPO LA PROTESTA LA LETTERA ALL’AZIENDA 29 Aprile 2015

- ENI PRIMO TRIMESTRE: ANCORA GIÙ VENDITE E QUOTE 29 Aprile 2015

- PROROGA AL 31.8 DEL 2° VERSAMENTO FONDO INDENNIZZI 29 Aprile 2015

- PREZZI 09 – 27 APRILE: NO-LOGO FINO A -21; EXTRARETE FINO A -28 CENT 29 Aprile 2015

- GRAVE ATTO TAMOIL: GESTORI PROTESTANO, AZIENDA SI NASCONDE 16 Aprile 2015

- RAZIONALIZZAZIONE RETE: C’E’ IL DOCUMENTO DEL SETTORE 16 Aprile 2015

- CONSUMI MARZO: RETE +1,1 %, EXTRARETE + 10,2 % 16 Aprile 2015

- RETE ENI: DAL 2009 EROGATI MEDI IN PICCHIATA [-38,2 %] 16 Aprile 2015

- AUTOSTRADE: IL DOCUMENTO SULLA VERTENZA 14 Aprile 2015

- STAFFETTA: COME FUNZIONANO LE FRODI NEL SETTORE 14 Aprile 2015

- UP: «2014 INIZIO LENTA RIPRESA DOMANDA CARBURANTI» 14 Aprile 2015

- INTERVISTA DI MAURIZIO MICHELI A CHECK UP PREZZI 9 Aprile 2015

- VERTENZA TAMOIL: SIT-IN DI PROTESTA A MILANO IL 15 APRILE 9 Aprile 2015

- CIRCOLARE SUL 2° VERSAMENTO FONDO INDENNIZZI 9 Aprile 2015

- VERTENZA AUTOSTRADE: INCONTRO AL MISE PER IL 14 APRILE 9 Aprile 2015

- CARBURANTI, LA PIAGA DELL’ILLEGALITÀ: DENUNCIA ASSOPETROLI 9 Aprile 2015

- POMPE BIANCHE: NON SOLO IN ITALIA, I NUMERI SPAGNOLI 9 Aprile 2015

- PREZZI 26 MARZO – 08 APRILE: NO-LOGO FINO A -21 SERVITO E -10 SELF 9 Aprile 2015

- AUTOSTRADE: SCIOPERO CONFERMATO 29 Marzo 2015

- COSTO COMMISSIONI: AUDIZIONE ANTITRUST DI FAIB, FEGICA E FIGISC 29 Marzo 2015

- NONOSTANTE DECRETO BONIFICHE, RAZIONALIZZAZIONE LONTANA 29 Marzo 2015

- QUOTE MERCATO AL SORPASSO ? ENI A 24,7 %, NO-LOGO A 21,7 % 29 Marzo 2015

- PREZZI SETTIMANA: NO-LOGO FINO A -17 SERVITO E -10 SELF 29 Marzo 2015

- TAMOIL: PARTE LA MOBILITAZIONE DI COLORE 21 Marzo 2015

- AUTOSTRADE: NUOVA TORNATA DI SCIOPERO 21 Marzo 2015

- TOTAL ERG: DIFFIDA E RICHIESTA MEDIAZIONE MINISTERO 21 Marzo 2015

- AUTOSTRADA: AUTOGRILL CONTRO LE ROYALTIES 21 Marzo 2015

- ANTITRUST: GLI ORARI DEI DISTRIBUTORI NON ESISTONO ! 21 Marzo 2015

- TOTALERG, IN TRE ANNI 680 PUNTI VENDITA IN MENO (-20%) 21 Marzo 2015

- PREZZI: IL «SOTTOBOSCO» DEI BROKER E ALTRI DISCORSI IN LIBERTÀ 21 Marzo 2015

- CONSUMI FEBBRAIO: RETE – 2,2 %, EXTRARETE + 9,8 % 21 Marzo 2015

- NEL CESTO DEI PREZZI «CONVENIENTI» PROLIFERANO LE MELE MARCE 7 Marzo 2015

- AUTOSTRADE: OTTIMA RIUSCITA DELLO SCIOPERO. MA BISOGNA INSISTERE 7 Marzo 2015

- RETE, PREZZI E LEGALITÀ DEL SETTORE IN UN’ANALISI DI STAFFETTA 7 Marzo 2015

- I PREZZI MEDI NELLE PROVINCE: ANCHE 15 CENT DI DIFFERENZA 7 Marzo 2015

- DA DOMANI SERA GESTORI AUTOSTRADA IN SCIOPERO 2 Marzo 2015

- PREZZI: RIMANE SEMPRE UN FORTE «GAP» CON LE POMPE BIANCHE 2 Marzo 2015

- ENI: QUALCHE NUMERO SULLA CONCORRENZA PREZZI. E NON SOLO 2 Marzo 2015

- I PREZZI AL CONFINE: FRIULI VENEZIA GIULIA ACCERCHIATO 2 Marzo 2015

- AUTOSTRADE: NEL DISASTRO GENERALE C’É CHI FA UTILI 2 Marzo 2015

- ENI: RISPETTARE L’ACCORDO – NO ALL’IPERSELF H24 18 Febbraio 2015

- AUTOSTRADE: GESTORI ADS IN SCIOPERO IL 4 E 5 MARZO 2015 18 Febbraio 2015

- DOSSIER PREZZI DI STAFFETTA SUI DATI OSSERVATORIO PREZZI 18 Febbraio 2015

- ENI 2014: GIÙ VENDITE E QUOTE DI MERCATO 18 Febbraio 2015

- SCIOPERO AUTOSTRADE COMUNICATO A COMMISSIONE GARANZIA 18 Febbraio 2015

- FAIB, FEGICA E FIGISC AD ENI: APPLICARE L’ACCORDO 15 Febbraio 2015

- AUTOSTRADE: ASSEMBLEA NAZIONALE UNITARIA – ROMA 18 FEBBRAIO 15 Febbraio 2015

- ANCHE A GENNAIO CONSUMI CARBURANTI IN LIEVE AUMENTO 15 Febbraio 2015

- U.P. SU AUTOSTRADE: MISURE RISTRUTTURAZIONE INSUFFICIENTI 15 Febbraio 2015

- MICHELI FIGISC: DAI FATTI DI VICENZA UN SEGNALE PER TUTTI 9 Febbraio 2015

- FIGISC SCRIVE A MINISTRO, UNIONE PETROLIFERA E ASSOPETROLI 9 Febbraio 2015

- SQUERI, COMMISSIONE SICUREZZA: PIENA SOLIDARIETÀ A STACCHIO 9 Febbraio 2015

- CONFCOMMERCIO VICENZA: ESCALATION DI CRIMINALITÀ 9 Febbraio 2015

- FIGISC-CONFCOMMERCIO VICENZA RACCOGLIE FONDI PER STACCHIO 9 Febbraio 2015

- VERSO LO SCIOPERO GENERALE DEI GESTORI AUTOSTRADALI 7 Febbraio 2015

- AUTOSTRADE: ASSEMBLEA NAZIONALE UNITARIA – ROMA 18 FEBBRAIO 7 Febbraio 2015

- AUTOSTRADE: PESSIMO INDIRIZZO MINISTERIALE – GESTORI SENZA TUTELA 3 Febbraio 2015

- AUTOSTRADE: ATTO DI INDIRIZZO PESANTEMENTE VIZIATO 7 Febbraio 2015

- L’ATTO DI INDIRIZZO DEI MINISTERI SULLE AUTOSTRADE 3 Febbraio 2015

- ESSO: MODELLO GROSSISTA PER TUTTA LA RETE 3 Febbraio 2015

- COMPETIZIONE DEI PREZZI NELL’ANALISI DI «QUOTIDIANO ENERGIA» 3 Febbraio 2015

- AUTOSTRADE: SU BANDI E RISTRUTTURAZIONE RICHIAMO AI MINISTERI 25 Gennaio 2015

- FONDO INDENNIZZI: PROROGATO AL 30/4 VERSAMENTO SECONDA RATA 25 Gennaio 2015

- L’AMMAINA BANDIERA DELLE AGENZIE ENI 25 Gennaio 2015

- IMPOSTE CARBURANTI ITALIA: DAL 34 AL 44 % PIÙ ALTE DELLA MEDIA U.E. 25 Gennaio 2015

- COMITATO DI COLORE APPROVA L’ACCORDO ENI – ASSEMBLEE COI GESTORI 22 Gennaio 2015

- SEGNO POSITIVO NEI CONSUMI PROVVISORI 2014: +1,98 % 22 Gennaio 2015

- AUTOSTRADE: TRAFFICO IN RECUPERO, VENDITE ANCORA GIÙ & ALTRO 22 Gennaio 2015

- RETE DISTRIBUTIVA: EROGATI/IMPIANTO AL PENULTIMO POSTO IN EUROPA 22 Gennaio 2015

- NUOVA VERSIONE DDL CONCORRENZA SENZA NORMA SUI CONTRATTI ONE TO ONE 22 Gennaio 2015

- PREZZO CESSIONE RETE-EXTRA: ZAVORRA COMPETITIVA INCOLMABILE 22 Gennaio 2015

- ACCORDO ENI: PER RIPARTIRE DAL «PUNTO ZERO» 12 Gennaio 2015

- CROLLANO I PREZZI, RIMANE LA DISCRIMINAZIONE DEL GESTORE 12 Gennaio 2015

- IMPOSTE CARBURANTI: TREGUA. MA DAVVERO ? 12 Gennaio 2015

- AUTOSTRADE: SPUNTA ENI IPERSELF SU RETE ASPI 12 Gennaio 2015

- VICARI (MINISTERO) AL SENATO SU COMMISSIONI E CONTRATTI 12 Gennaio 2015

- RENDIMENTO CIPREG 2014 AL 3,14 % 12 Gennaio 2015

- AREE CONFINARIE: NUOVI PROVVEDIMENTI E CONFERME 12 Gennaio 2015

- CONCLUSO CON ENI IL RINNOVO DELL’ACCORDO COLLETTIVO PER I GESTORI DI RETE ORDINARIA. 23 Dicembre 2014

- DAL CONCRETO REALISMO E DAL DURO LAVORO SEGNALI DI SPERANZA 23 Dicembre 2014

- L’ACCORDO ENI – GESTORI SECONDO «STAFFETTA» 23 Dicembre 2014

- LOMBARDIA: DANIELA MARONI E LA LEGGE SUGLI ECOCARBURANTI 23 Dicembre 2014

- SUI GHOST I SINDACATI SCRIVONO A GOVERNO E REGIONI 23 Dicembre 2014

- FIGISC: COSTITUITO COMITATO PER IL RILANCIO INIZIATIVA SINDACALE 29 Novembre 2014

- MERCATO NERO DAL 10 AL 20 % DEL TOTALE. EMERGENZA PER IL SETTORE 29 Novembre 2014

- CROLLANO I PREZZI INTERNAZIONALI. LE IMPOSTE SULLA BENZINA AL 63,3 % 29 Novembre 2014

- I NODI DEL SETTORE AL CONSIGLIO NAZIONALE FIGISC DEL 18.11.2014 16 Novembre 2014

- CARTE DI CREDITO: DENUNCIA ALL’UNIONE EUROPEA 16 Novembre 2014

- ACCISE: GOVERNO AUMENTA DI ALTRI 5 MILIARDI DI EURO 16 Novembre 2014

- MONITORAGGIO PREZZO CESSIONE RETE COLORATA E BIANCA 16 Novembre 2014

- CONSUMI AD OTTOBRE: TIMIDISSIMI SEGNI DI RIPRESA 16 Novembre 2014

- RISTRUTTURAZIONE: TAVOLO DIFFICILE, NUMERI PESSIMI 16 Novembre 2014

- FAIB, FEGICA, FIGISC/ANISA: 12 NOVEMBRE: NO CARD DAY 5 Novembre 2014

- DDL STABILITA’ – ASSOPETROLI: 6OMILA POSTI DI LAVORO A RISCHIO 5 Novembre 2014

- LUCA SQUERI: COMMISSIONE INCHIESTA SU ACCISE 5 Novembre 2014

- INTERROGAZIONE PARLAMENTARE SUI GHOST 5 Novembre 2014

- GAP TRA PREZZI IN AUTOSTRADA ANCORA PIÙ SU 5 Novembre 2014

- DOCUMENTO SEN & DDL CONCORRENZA: CONTRATTI A MASSIMO RISCHIO 28 Ottobre 2014

- TRA ACCISE ED IVA ALTRI 25,7 MILIARDI SUI CARBURANTI 28 Ottobre 2014

- «DIAMOCI UNA MOSSA»: PRECISAZIONI FIGISC E COMMENTO DI STAFFETTA 28 Ottobre 2014

- GESTORI: NO A DELEGITTIMAZIONE CONTRATTI COLLETTIVI 21 Ottobre 2014

- AUMENTI IVA ED ACCISE: 52 MILIARDI IN TRE ANNI ? 21 Ottobre 2014

- AUTOSTRADE: AFFIDAMENTI SERVIZI A TRATTATIVA DIRETTA? 21 Ottobre 2014

- DDL concorrenza: cancellano contrattazione collettiva 13 Ottobre 2014

- «Diamoci una mossa!» – Riflessioni su obiettivi, ruolo e struttura 13 Ottobre 2014

- Razionalizzazione rete: lasciar fare al mercato?! 13 Ottobre 2014