ENI: TENDENZE DEI PREZZI IN RETE 2015-2016

— 13 Marzo 2016

Disponendo dei dati dei prezzi giornalieri dell’Osservatorio Prezzi Carburanti del Ministero e delle elaborazioni disponibili sulle giornalmente sulle riviste di settore [STAFFETTA e QUOTIDIANO ENERGIA], FIGISC ha predisposto qualche statistica per valutare alcune tendenze dei prezzi di ENI rispetto al mercato in un periodo che va grosso modo da metà febbraio 2015 alla prima decade di marzo 2016, un periodo di osservazione che è un po’ più lungo di un anno.

Tre i filoni di approfondimento che sono stati seguiti:

1) la tendenza del delta tra prezzi in modalità self e prezzi in modalità servito;

2) il posizionamento dei prezzi ENI nella concorrenza con i no-logo;

3) il posizionamento dei prezzi ENI nella concorrenza con gli altri principali competitors petroliferi.

I prezzi che sono stati usati per l’indagine sono prezzi medi nazionali [ossia il dato medio che viene calcolato facendo la somma di tutti i prezzi di un determinato marchio comunicati all’Osservatorio in una certa giornata e dividendola per il numero degli impianti che hanno comunicato il prezzo], e, pertanto, non si è tenuto conto delle infinite variabili puntuali nel territorio e nella rete [che originano tutte le situazioni particolari di competitività degli infiniti micro o medio-mercati], ciò nonostante le tendenze di massima sono ben individuabili almeno a livello di macromercato-Paese.

1. DELTA PREZZO SELF VS/ SERVITO

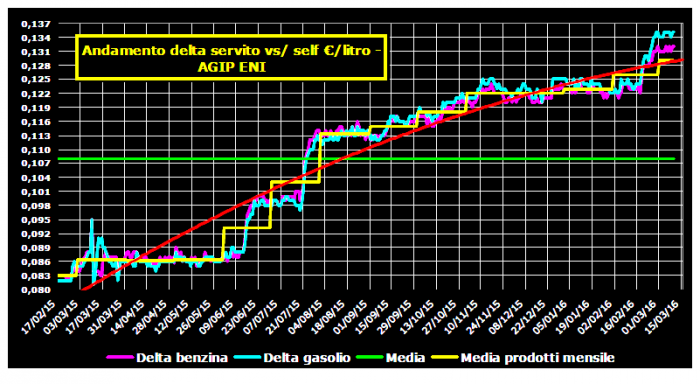

La situazione di partenza a metà febbraio 2015 presentava un delta medio tra modalità servito e modalità self nell’ordine di 0,083 euro/litro [media tra benzina e gasolio], un dato che sale al 10 marzo 2016 a 0,134 euro/litro [sempre in media tra i due prodotti]: la differenza del delta tra febbraio 2015 e marzo 2016 è pari a +0,051 euro/litro, con un incremento pari a +61,82 %.

A marzo, aprile e maggio del 2015, la media del delta era pari a 0,086 euro/litro, salita a 0,093 in giugno, a 0,103 in luglio, a 0,113 ad agosto, a 0,115 a settembre, a 0,118 ad ottobre ed a 0,122 a novembre e dicembre 2015; nel gennaio 2016 la media era di 0,123 euro/litro, a febbraio di 0,126, mentre nella prima decade di marzo è salita a 0,133 euro/litro.

Il grafico che segue evidenzia sia i singoli delta prezzo di benzina e gasolio [linea violetta e linea azzurra], sia il delta medio mensile tra i prodotti [linea gialla] che il delta medio dell’intero periodo [linea verde, e, ancora, la media del delta dell’intero periodo di osservazione è pari a 0,108 euro/litro] e la linea di tendenza [linea rossa].

DELTA SERVITO VS/ SELF ENI – 17.02.2015-10.03.2016

2.1 DELTA PREZZO ENI VS/ NO-LOGO

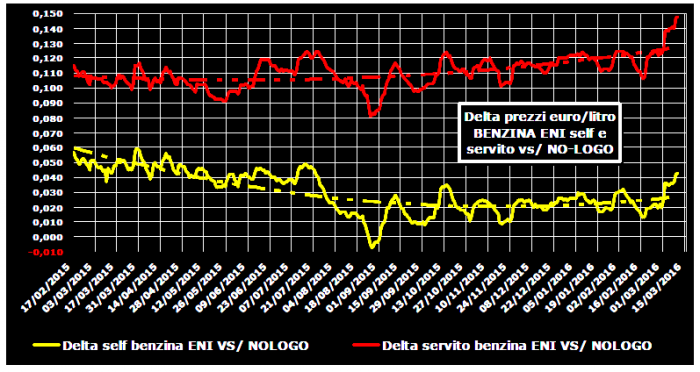

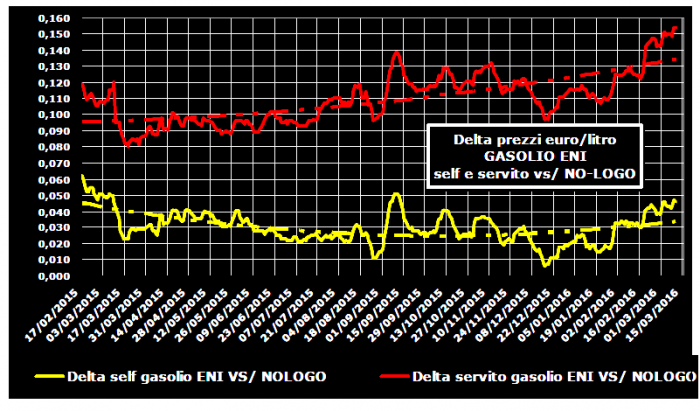

La situazione di partenza a metà febbraio 2015 presentava un delta nella modalità servito benzina verso i no-logo nell’ordine di 0,115 euro/litro e di 0,057 nella modalità self benzina; un delta nella modalità servito gasolio verso i no-logo nell’ordine di 0,119 euro/litro e di 0,062 nella modalità self gasolio.

Nella media del periodo 17.02.2015-10.03.2016 il delta dei prezzi verso i no-logo è stato così calcolato:

– benzina e gasolio self, 0,030 euro/litro;

– benzina e gasolio servito, 0,110 euro/litro.

Dal 17 febbraio 2015 al 10 marzo 2016, però i dati si sono così modificati: delta nella modalità servito benzina verso i no-logo nell’ordine di 0,148 euro/litro e di 0,043 nella modalità self benzina; delta nella modalità servito gasolio verso i no-logo nell’ordine di 0,154 euro/litro e di 0,046 nella modalità self gasolio.

In sostanza per la benzina il delta nella modalità self è diminuito di 0,014 euro/litro e del 24,56 %, ma quello nella modalità servito è cresciuto di 0,033 euro/litro e del 28,70 %; per il gasolio, il delta nella modalità self è diminuito di 0,016 euro/litro e del 25,81 %, ma quello nella modalità servito è cresciuto di 0,035 euro/litro e del 29,41 %.

In sintesi, le politiche commerciali di ENI sui prezzi risultano, nella situazione attuale rispetto alla situazione di un anno fa, leggermente meno penalizzanti [il gap è lievemente diminuito] nel confronto prezzi con i no-logo per la modalità self, per contro decisamente più penalizzanti [il gap è notevolmente aumentato] nella modalità servito.

DELTA SELF E SERVITO ENI VS/ NO-LOGO BENZINA –

17.02.2015-10.03.2016

DELTA SELF E SERVITO ENI VS/ NO-LOGO GASOLIO –

17.02.2015-10.03.2016

2.2 DELTA PREZZO ENI & ALTRI VS/ NO-LOGO

Ma la competitività di ENI – che è pur sempre il market leader del mercato – rispetto al suo più rilevante competitore diffuso [nel senso che la somma dei no-logo ha ormai una quota di mercato paragonabile a quella di ENI] è più efficace o meno efficace della competitività mediamente esercitata dagli altri marchi petroliferi?

Una risposta approssimativa può essere trovata confrontando da un lato i delta prezzi di ENI verso i no-logo e dall’altro i delta prezzi che mediamente tutti gli altri principali competitors di mercato a marchio petroliferi [quindi escludendo ENI] registrano nei confronti dei no-logo.

Sulla media dell’intero periodo di osservazione, si nota che per la benzina in self i delta sui no-logo all’incirca si equivalgono [0,030 euro/litro ENI, 0,032 la media degli altri marchi], ma nel servito il delta ENI è più elevato: 0,110 euro/litro contro 0,098; per il gasolio, in self i delta sui no-logo ancora si equivalgono [0,030 euro/litro ENI, 0,033 la media degli altri marchi], ma nel servito, anche in questo caso, il delta di ENI è più elevato: 0,110 euro/litro contro 0,103.

Rispetto alla situazione di partenza alla data del 17.02.2015 [delta ENI: benzina self 0,057 euro/litro, servito 0,115, gasolio self 0,062 euro/litro, servito 0,119; delta medio altri marchi petroliferi: benzina self 0,055 euro/litro, servito 0,096, gasolio self 0,056 euro/litro, servito 0,101], al 10.03.2016 i dati risultano i seguenti: delta ENI: benzina self 0,043 euro/litro, servito 0,148, gasolio self 0,046 euro /litro, servito 0,154; delta medio altri marchi petroliferi: benzina self 0,034 euro/litro, servito 0,103, gasolio self 0,036 euro/litro, servito 0,109.

In sintesi: specie nel periodo più recente ENI sta perdendo in competitività verso i no-logo rispetto alla media degli altri competitors petroliferi, i quali hanno contenuto il delta prezzi concorrenziale in misura maggiore di ENI per il self [-38,6 % sulla benzina e -35,4 % sul gasolio contro rispettivamente -24,6 % e -25,8 % di ENI] ed hanno aumentato in misura minore di ENI il delta sul servito [+6,6 % sulla benzina e +7,8 % sul gasolio contro rispettivamente +28,7 % e +29,4 % di ENI].

ANDAMENTO DELTA SELF E SERVITO ENI E MEDIA ALTRE PETROLIFERE VS/ NO-LOGO BENZINA – 17.02.15-10.03.16

![]()

ANDAMENTO DELTA SELF E SERVITO ENI E MEDIA ALTRE PETROLIFERE VS/ NO-LOGO GASOLIO – 17.02.15-10.03.16

![]()

3. COMPETITIVITÀ ENI VS/ ALTRI MARCHI PETROLIFERI

Per valutare approssimativamente la competitività dei prezzi tra la rete ENI ed i suoi principali competitori di ambiente petrolifero si è usata la seguente procedura:

– si è proceduto a calcolare giornalmente la differenza in più od in meno tra il prezzo nazionale medio di ENI e quelli di IP, ESSO, Q8, SHELL, TAMOIL e TOTALERG e, infine, del raggruppamento delle POMPE BIANCHE e,

– in base al numero degli impianti di ciascuno dei citati marchi o raggruppamenti, si è calcolato, sempre giornalmente, la quota percentuale della rete [cioè della somma di tutti gli impianti che hanno comunicato il prezzo all’Osservatorio al netto degli impianti di ENI] che si posiziona a prezzi più convenienti od a prezzi meno convenienti rispetto ad ENI stessa.

Si ottiene così una statistica delle medie del periodo di studio 17.02.2015-10.03.2016 da cui si ricavano i seguenti dati:

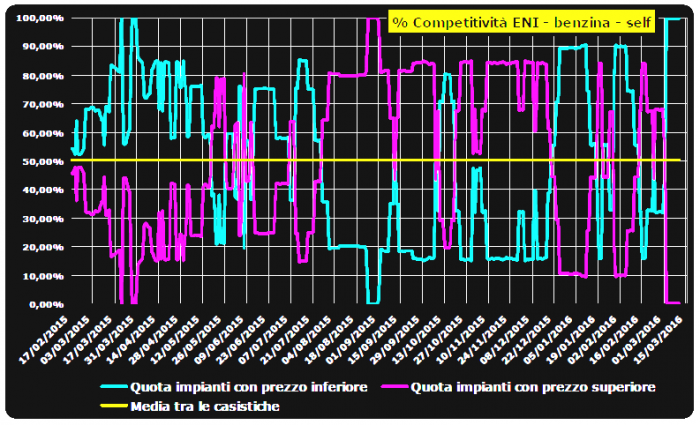

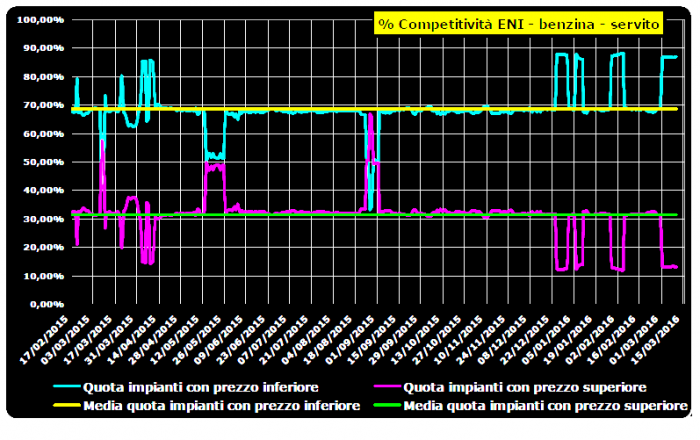

benzina self

1) per la modalità self della benzina, le quote si equivalgono, con un 50,34 % di impianti con un prezzo teoricamente inferiore a quello di ENI ed un 49,66 % di impianti con prezzo teoricamente superiore;

benzina servito

2) per la modalità servito della benzina, le quote invece divergono notevolmente, con un 68,62 % di impianti a prezzo teoricamente inferiore a quello di ENI ed un 31,38 % di impianti con un prezzo teoricamente superiore;

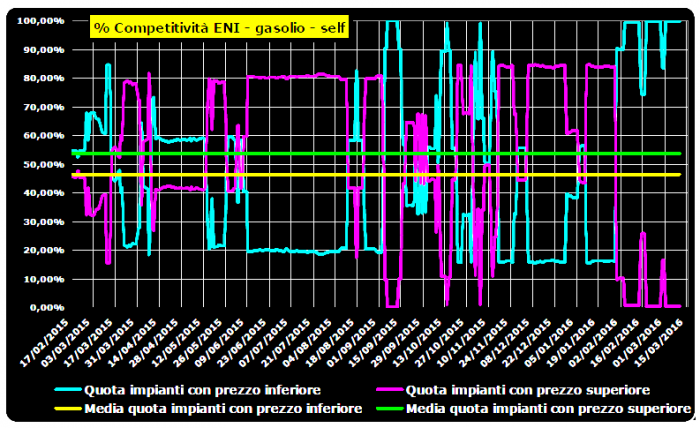

gasolio self

3) per la modalità self del gasolio, le quote evidenziano un 46,31 % di impianti con un prezzo teoricamente inferiore a quello di ENI ed un 53,69 % di impianti con un prezzo teoricamente superiore;

gasolio servito

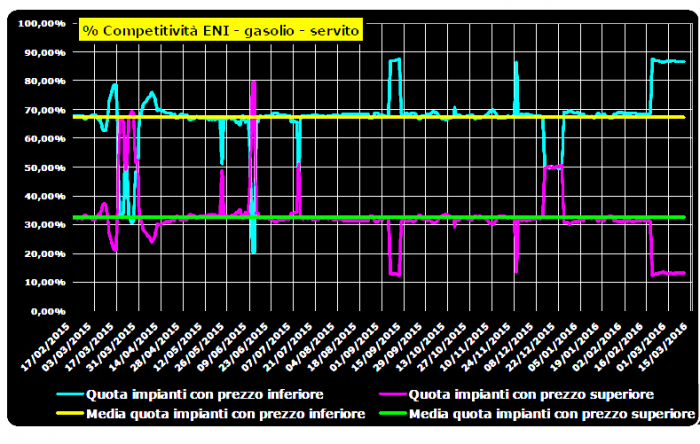

4) per la modalità servito del gasolio, le quote divergono, anche in questo caso, significatimente, con un 67,47 % di impianti con un prezzo teoricamente inferiore a quello di ENI ed un 32,53 % di impianti con un prezzo teoricamente superiore.

COMPETITIVITÀ RETE ENI VS/ RETE CONCORRENTE BENZINA SELF – 17.02.2015-10.03.2016

COMPETITIVITÀ RETE ENI VS/ RETE CONCORRENTE BENZINA SERVITO – 17.02.2015-10.03.2016

In sintesi, se ENI si posiziona in termini di competitività in una posiziona mediana sulla rete nella modalità self [50 % di prezzi più bassi e 50 % di prezzi più alti nella concorrenza], nella modalità servito tale posizionamento decade in misura considerevole, con due terzi della rete concorrente che marca prezzi più convenienti e solo un terzo che marca prezzi meno convenienti.

Considerando che esiste una ciclicità assai pronunciata – come si può osservare dai grafici precedenti e seguenti che descrivono l’andamento giornaliero – nel posizionamento del prezzo di ENI rispetto al resto della rete, vale comunque la pena di sottolineare che nell’ultimo scorcio temporale [mese di marzo] il marchio ENI tende a peggiorare ulteriormente la propria competitività rispetto alle medie sopra indicate. [G.M.]

COMPETITIVITÀ RETE ENI VS/ RETE CONCORRENTE GASOLIO SELF – 17.02.2015-10.03.2016

COMPETITIVITÀ RETE ENI VS/ RETE CONCORRENTE GASOLIO SERVITO – 17.02.2015-10.03.2016