RETE VS/ EXTRARETE: DELTA PREZZI, MONITORAGGIO FIGISC

— 21 Giugno 2016

FIGISC ANISA ha recentemente editato lo studio «Monitoraggio delta prezzi medi e minimi nazionali vs/ prezzi extrarete – Marchi principali, rete colorata e rete no-logo – Periodo dal 17 febbraio 2015 al 26 maggio 2016». Sinteticamente, i contenuti dello studio sono quelli di seguito riportati.

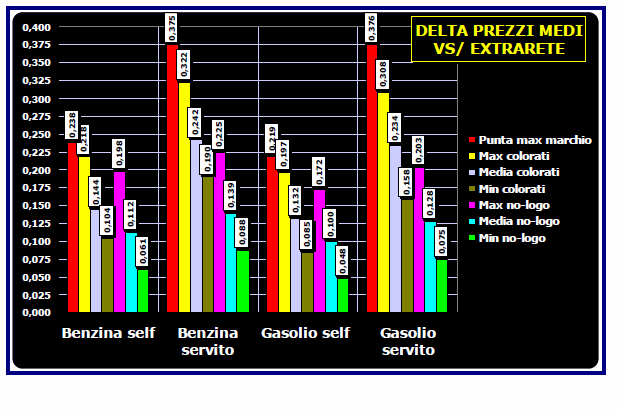

Ad una prima valutazione di quello che è il delta tra prezzi medi nazionali ed extrarete mediamente riscontrabile nel periodo 17.02.2015 – 26.05.2016 [+0,144 euro/litro nella media ponderata dei marchi petroliferi, +0,112 nei no-logo per la benzina in self, +0,132 euro/litro nella media ponderata dei marchi petroliferi, +0,100 nei no-logo per il gasolio in self; +0,242 euro/litro nella media ponderata dei marchi petroliferi, +0,139 nei no-logo per la benzina in servito; +0,234 euro/litro nella media ponderata dei marchi petroliferi, +0,128 nei no-logo per il gasolio in servito], si può osservare grosso modo che:

– la differenza tra il delta dei marchi petroliferi e quello dei no-logo [in media attorno ai 3,0÷3,5 cent/litro], corrisponde nella modalità self al margine medio del gestore riconosciuto per questa modalità, ossia il delta è in linea di massima allineato tra le due reti – cioè si presuppone un analogo prezzo di cessione -, tenendo conto che sul delta del prezzo finale dei marchi petroliferi si deve aggiungere, appunto, il margine del distributore finale;

– nella modalità servito la differenza tra il delta dei marchi petroliferi e quello dei no-logo [in media attorno ai 10,0÷10,5 cent/litro], corrisponde, a grandi linee, al doppio del margine medio del gestore riconosciuto per questa modalità, ossia il delta è in linea di massima disallineato tra le due reti – cioè si presuppone un prezzo di cessione non omogeneo e superiore nei marchi petroliferi rispetto ai no-logo – per un valore di circa 5,0÷5,5 cent/litro;

– la considerazione appena esposta sul delta nella modalità servito, tuttavia, è diversamente declinata nei diversi marchi petroliferi: data la presunzione che il delta dei marchi petroliferi possa essere mediamente corrispondente a quello dei no-logo più 2 volte il margine in servito del gestore, si verificano situazioni per cui si va da pochi millesimi di euro in più del margine del gestore in qualche marchio a valori pari a tre volte il margine del gestore in altri marchi, mentre nella modalità self le escursioni sono molto più ridotte e si posizionano poco sotto o poco sopra il valore del delta dei no-logo addizionato del margine del gestore in tale modalità di servizio.  Appaiono, pertanto, evidenti due situazioni interdipendenti:

Appaiono, pertanto, evidenti due situazioni interdipendenti:

– nella modalità self vi è mediamente un appiattimento verso il basso del prezzo dei marchi petroliferi, scandito essenzialmente dalla concorrenza delle pompe bianche, al punto che costi e margini dei marchi petroliferi tendono, sotto la pressione dello stress competitivo, ad allinearsi in questa modalità a quelli della rete no-logo, eccettuato il valore del margine del gestore;

– nella modalità servito vi è una tendenza all’allineamento verso l’alto del prezzo dei marchi petroliferi, sostanzialmente finalizzato a realizzare marginalità su quantitativi di erogato che risultano minoritari nel complesso delle vendite, marginalità essenzialmente utilizzate per sostenere l’impatto competitivo abbassando il prezzo nei quantitativi per contro maggioritari della modalità self, finalità che si declina diversamente nei marchi a seconda delle quote di erogato tra l’una e l’altra modalità di servizio effettivamente realizzate nonchè dell’intensità di selfizzazione del modello di rete prescelto.

Tale interdipendenza presenta in ogni caso elementi di fragilità tendenziale, essenzialmente rintracciabili nel nesso tra prezzo ed erogato in servito, non potendosi ragionevolmente aumentare il primo oltre limiti tali da compromettere il secondo, alterando gli equilibri che consentono di realizzare in questa modalità le marginalità sufficienti a sostenere la difesa del mercato nella modalità self.

Un ulteriore elemento di fragilità è dato dalla sempre maggiore influenza anche per i marchi petroliferi della logica di micro mercato locale: se da un lato il macro mercato [cioè la presenza generalizzata dei principali marchi nel territorio nazionale] risulta funzionale solo ad una logica di conto economico [realizzare dove possibile marginalità complessive in servito da riversare per abbassare sui mercati locali i prezzi in self], è la concorrenza locale dei no-logo ad influenzare le marginalità sui quantitativi di erogato maggioritari e l’equilibrio o lo squilibrio complessivo del sistema.

Per i no-logo la logica di micro mercato è sempre stata [in dipendenza della localizzazione degli impianti o delle micro reti di questa tipologia] naturale: semmai si può notare in questo segmento che – come si intuisce dal delta tra i prezzi in rete ed i prezzi di extrarete – tendono ad aumentare i margini in diretta dipendenza sia della disponibilità di accesso ai prodotti a prezzi di extrarete sempre più convenienti, sia della consolidata quota di mercato che consente di «frenare» sulla tradizionale aggressività dei prezzi per affermarsi sul mercato stesso, costringendo in questa fase alla rincorsa i marchi petroliferi, ancorché in una situazione in continuo movimento.

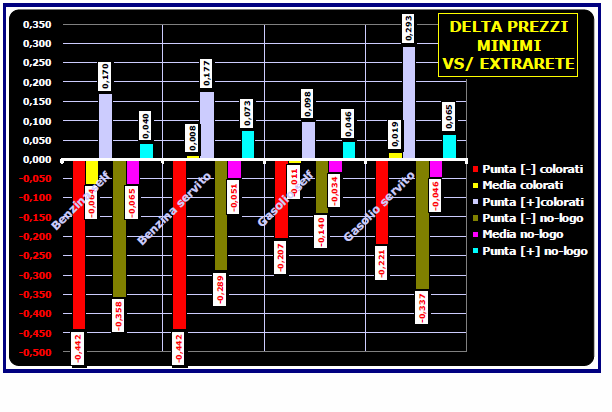

Ad una prima valutazione di quello che è il delta tra prezzi minimi nazionali ed extrarete – dovendosi tenere conto che i prezzi minimi sono, come già osservato in precedenza, puntuali e non riflettono la generalità che invece riflettono i prezzi medi – si può tuttavia osservare:

Ad una prima valutazione di quello che è il delta tra prezzi minimi nazionali ed extrarete – dovendosi tenere conto che i prezzi minimi sono, come già osservato in precedenza, puntuali e non riflettono la generalità che invece riflettono i prezzi medi – si può tuttavia osservare:

– che le punte più accentuate di valori negativi [ossia presenza di prezzi in rete significativamente inferiori a quelli dell’extrarete] sono verificabili per impianti di rete di marchio petrolifero [con l’unica eccezione del gasolio in modalità servito], ma anche i valori medi rilevati nella sola modalità self sono nella rete dei marchi petroliferi inferiori ai prezzi di extrarete, dato che è una costante nella rete no-logo per ambedue i prodotti e le modalità di servizio;

– i valori verificati in queste casistiche per i massimi negativi variano da -0,207 euro/litro a -0,442 nella rete di marchio petrolifero, da -0,140 a -0,358 in quella dei no-logo; i valori di media variano tra -0,064 euro/litro e +0,019 nella rete di marchio petrolifero e tra -0,034 euro/litro a -0,065 nella rete dei no-logo.

Pur trattandosi, come è opportuno richiamare, di osservazioni puntuali e non generalizzate, quanto osservato rimanda al alcune considerazioni sommarie:

– alcuni di questi valori, in particolare quelli massimi negativi riscontrati nella rete di marchio petrolifero possono essere riferibili a situazioni territoriali particolari [casistiche limitatissime] in cui possono essere vigenti regimi fiscali di esenzione di accisa;

– sempre nell’ambito della rete di marchio, i valori massimi negativi ed anche quelli medi negativi riflettono la presenza di impianti integralmente selfizzati [in misura maggiore o minore a seconda dei marchi] con una politica di prezzo particolarmente aggressiva ed integralmente disallineata rispetto agli impianti che presentano due modalità di servizio; un tanto si presta alla deduzione che i prezzi in modalità servito siano funzionali non solo a creare marginalità per la difesa mercato nella modalità self, ma a gestire altresì una sempre più accentuata riduzione del prezzo al ghost oltre il punto di realizzo di un qualsiasi margine e/o copertura di costi;

– infine, le punte minime negative presenti nella rete dei no-logo stanno ad indicare sia una maggiore concorrenza del prezzo di extrarete tra rivenditori indipendenti e compagnie petrolifere, sia, presuntivamente, la contemporanea presenza di sacche di illegalità [fenomeno su cui sono da tempo accesi i riflettori sui fattori elusivi che consentono la concorrenza illegale].

Per saperne di più si può consultare e scaricare il testo dello studio, in formato pdf, cliccando col mouse sul titolo seguente:

NEWSLETTER PREZZI 085NP_2016_DELTA PREZZI RETE VS_EXTRARETE_17.02.2015_26.05.2016